WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Sluitingstijd (na 17:00) denk ik.quote:Op dinsdag 1 maart 2011 17:15 schreef JimmyJames het volgende:

Waarom varieert de spread bij CFD's eigenlijk?

Ik zat bij rbs te kijken en eerst was de spread op de mi aex 10 cent en nu 20 cent?

Klopt, na 17:30 is de spread groter

Escaping from a liquidity trap may be impossible, much like light trapped in a black hole.

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Nu heb ik het voordeel dat ik jong ben, dus relatief gemakkelijk 60-80 uur in de week kan werken en schulden kan maken als het mis gaat. Stel mijn beleggingen lopen finaal de mist in en ik sta flink rood. Is dat een probleem? Leuk is het niet maar ik heb nog de leeftijd om daar nu nog wat aan te doen. Ik zie me zelf op mijn 45e niet meer zo'n schuld wegwerken.quote:

Sitting_elfling is nog bereid om een vakantie te laten schieten en de besparing aan zijn pensioen te doen toekomen. Ik ben zelf dat station al lang gepasseerd. Ik ben uiterst sceptisch over het pensioensparen systeem vanwege de risico's over de enorme tijdshorizon. Ik pak liever nu dat 5 sterren hotel in een zonnig oord. Het is mogelijk dat Sitting Elfling daar in 2050 zit en ik op een balkonnetje in de Bijlmer... Het zij zo.

En ik ben ook uiterst sceptisch over het pensioen beleid hier (en in andere landen). En begin daar liever nu zo vroeg mogelijk mee en ik stel voor aan andere studenten van mijn leeftijd hetzelfde te doen. Je bent jong, je kunt veel uren werken, heb je een goed beleggings plan kun je elke maand een substantieel bedrag weg leggen en investeren. Dan lopen de centen in rap tempo op. Je hebt immers al die variabelen van trouwen, kinderen, etc. nog niet in je kosten plaatje. Effectief kun je dus tussen je 20-30e flink wat bij elkaar sparen.

En ik zal alles op alles zetten om hierin te slagen. Vanaf het moment dat ik afgestudeerd ben (8wk) staat dit echt op 1 na hoogste plaats qua belangrijkheid. Mocht het niet lukken kan ik iig. in 2050 zeggen dat ik het heb geprobeerd. Al zal dat niet vanaf een balkon in de Bijlmer zijn.

Ik snap niet waarom je het niet probeert? Je zegt zelf dat het toekomstig pensioen waarschijnlijk niet heel hoog zal zijn. En ik wil als 56 ben niet continu de vrees hebben ontslagen te worden omdat ik weet dat de kansen om een nieuwe baan relatief klein zijn. En je salaris dan een stuk minder zal zijn. Ik zie die vrees namelijk bij vrienden en familie op dit moment.

Ik kan van 10k rondkomen per jaar in Londen. Inclusief voedsel, huur, internet etc. En dat op een plek van 5 minuten lopen van Hyde Park. Ik heb dus ook helemaal geen hoog rendement nodig om het uit te zingen. Elke pegel daar boven is mooi meegenomen.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Wie handelt hier eigenlijk nog meer in spreadbetting en CFDs?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik doe cfds alleen virtueel voorlopig. Ik probeer het nu allemaal een beetje te doorgronden met een demo.

Mijn eerste indruk is dat het wel flexibele dingen zijn en dat je iig een stuk minder hard wordt genaaid dan met opties voor wat de spread betreft.

Mijn eerste indruk is dat het wel flexibele dingen zijn en dat je iig een stuk minder hard wordt genaaid dan met opties voor wat de spread betreft.

Please Move The Deer Crossing Sign

Je hoeft natuurlijk bij een optie niet bestens de biedprijs te bepalen. Je kunt zelf ook aan de zijkant van de spread gaan zitten.quote:

Ik doe cfds alleen virtueel voorlopig. Ik probeer het nu allemaal een beetje te doorgronden met een demo.

Mijn eerste indruk is dat het wel flexibele dingen zijn en dat je iig een stuk minder hard wordt genaaid dan met opties voor wat de spread betreft.

Wat ik een groot nadeel vindt van vooral de goedkopere opties zijn de hoge transactiekosten icm de spread.

Je betaalt minstens 2,50 per contract. Als er dan ook nog 5 cent spread bij zit is dat dus gemiddeld per contract 2,50 + 100x2,5= 5 euro!!

Als je in een serie handelt van zeg 50 cent, dat zijn er veel, is het meteen al 10% van je potentiele winst verloren bij aankoop! Ga je nog een keer verkopen, dan is dat gemiddeld weer 10%.

Dan ben je dus al 20% kwijt. In een efficiënte markt is zo dus nooit winst te maken.

Ik vraag me ook weleens af waarom handelen in opties zo extreem duur is.

The End Times are wild

Waar doe je demo?quote:

Ik doe cfds alleen virtueel voorlopig. Ik probeer het nu allemaal een beetje te doorgronden met een demo.

Mijn eerste indruk is dat het wel flexibele dingen zijn en dat je iig een stuk minder hard wordt genaaid dan met opties voor wat de spread betreft.

En hoe bedoel je dat je minder genaaid wordt wat betreft de spread? Tijdens enorme fluctuaties mag de spread wel laag zijn, slippage is hoog en bijna altijd in je nadeel omdat die groep tegen je werkt. En houd je posities overnacht aan springt je positie naar een grotere spread. Dat is irritant. Voordeel is wel 'nacht' trading. S'avonds laat 2/3 uur begin je als Japan open is. Weinig fluctuatie en als de markt open is springt de spread lager in je voordeel.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Rbs.quote:

[..]

Waar doe je demo?

En hoe bedoel je dat je minder genaaid wordt wat betreft de spread? Tijdens enorme fluctuaties mag de spread wel laag zijn, slippage is hoog en bijna altijd in je nadeel omdat die groep tegen je werkt. En houd je posities overnacht aan springt je positie naar een grotere spread. Dat is irritant. Voordeel is wel 'nacht' trading. S'avonds laat 2/3 uur begin je als Japan open is. Weinig fluctuatie en als de markt open is springt de spread lager in je voordeel.

Met opties heb ik geregeld een papieren verlies van 5-10% gelijk bij aankoop door het verschil tussen de bid en ask. En voor de rest ben ik een uber leek op dit gebied en jij hebt jaren ervaring dus ik lees graag hoe de vork in de steel zit

Hoe werkt de groep tegen je?

En "en houd je posities overnacht aan springt je positie naar een grotere spread" bedoel je dat als ik vandaag om 16:00 een mi AEX had gekocht, deze morgen om dezelfde tijd voor een grotere spread wordt verhandeld?

Kun je verder nog wat dingen noemen die een beginner (enfin ik weet nog niet of ik er 'echt' aan begin) absoluut zou moeten weten?

[ Bericht 3% gewijzigd door JimmyJames op 01-03-2011 19:53:18 ]

Please Move The Deer Crossing Sign

Misschien moet je even linken naar je CFD handelguide.quote:

En hoe bedoel je dat je minder genaaid wordt wat betreft de spread?

Ik kon het zelf niet meer vinden.

Ain't nothing to it but to do it.

Greece

Greece

Die zou ik graag lezen.quote:Op dinsdag 1 maart 2011 19:43 schreef Mendeljev het volgende:

[..]

Misschien moet je even linken naar je CFD handelguide.

Ik kon het zelf niet meer vinden.

Please Move The Deer Crossing Sign

eensquote:

Ik vraag me ook weleens af waarom handelen in opties zo extreem duur is.

Dat zou een fractie moeten kosten met veel smallere spreads.

dan krijg je veel meer handel

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

En nog belangrijker. Je kapitaal heeft de tijd om rendement op rendement te stapelen wat fors aantikt op een periode van 30-40 jaar. Daarbij leven we in een periode waarin de kans (imo) groot is dat we op een P/E-schiller van <10 gaan uitkomen ergens in de komende jaren en de historische rendementen die daarbij komen kijken. En dat voor een van de meest veilige en passieve manier van beleggen! In dat licht is het zeer welkom om een kapitaaltje te hebben op dergelijke leeftijd en inflatiegecorrigeerd is het vervijfvoudigen van je kapitaal reeel over 20 jaar op dergelijke P/E's. Ik ben zelf ook pas 20 en zie het wat dat betreft zonnig voor ogen, nu nog maar hopen dat je tussentijds nooit je kapitaal hoeft op te snoepen door onvoorziene omstandigheden.quote:

En ik ben ook uiterst sceptisch over het pensioen beleid hier (en in andere landen). En begin daar liever nu zo vroeg mogelijk mee en ik stel voor aan andere studenten van mijn leeftijd hetzelfde te doen. Je bent jong, je kunt veel uren werken, heb je een goed beleggings plan kun je elke maand een substantieel bedrag weg leggen en investeren. Dan lopen de centen in rap tempo op. Je hebt immers al die variabelen van trouwen, kinderen, etc. nog niet in je kosten plaatje. Effectief kun je dus tussen je 20-30e flink wat bij elkaar sparen.

Ik wacht nog op een juist moment (een QE3quote:

Wie handelt hier eigenlijk nog meer in spreadbetting en CFDs?

Overnight betaal je je toch ook scheel aan dividend (mits short) ?quote:

En houd je posities overnacht aan springt je positie naar een grotere spread. Dat is irritant. Voordeel is wel 'nacht' trading. S'avonds laat 2/3 uur begin je als Japan open is. Weinig fluctuatie en als de markt open is springt de spread lager in je voordeel.

Een aantal tips:quote:

[..]

Rbs.

Met opties heb ik geregeld een papieren verlies van 5-10% gelijk bij aankoop door het verschil tussen de bid en ask. En voor de rest ben ik een uber leek op dit gebied en jij hebt jaren ervaring dus ik lees graag hoe de vork in de steel zit

Hoe werkt de groep tegen je?

En "en houd je posities overnacht aan springt je positie naar een grotere spread" bedoel je dat als ik vandaag om 16:00 een mi AEX had gekocht, deze morgen om dezelfde tijd voor een grotere spread wordt verhandeld?

Kun je verder nog wat dingen noemen die een beginner (enfin ik weet nog niet of ik er 'echt' aan begin) absoluut zou moeten weten?

Tijdens markt uren is je spread bijv. 4 indexpunten. Je houdt je positie open en verkoopt een uur nadat de markt is gesloten. Spread is na markt uren (in dit voorbeeld) 5 indexpunten. Je krijgt dus een extra indexpunt aan je broek genaaid. Stel elke indexpunt is een 1000 pond waard. Op die manier heb je dus 1000 pond minder.

Wat ik bedoelde met 'de groep werkt tegen je' is dat ten allen tijde, het brokerhuis waar je je centen hebt staan tegendraadse posities kan nemen om jouw stop loss uit de markt te werken. Waardoor je dus pissed off bent en weer opnieuw positie in zal nemen. Zo verdienen zij weer centen. Een methode om dit enigszins tegen te gaan is DMA. Niet elke CFD/spreadbet/FX broker gebruikt hierin namelijk dezelfde eigenschappen. Hoe meer je van de 'onderliggende' markt ziet. Hoe beter.

Bekijk de contracten die je koopt. Wat stelt het voor? Bijna elk contract heeft namelijk wel een andere margin. Zo heb je bijv. 1 broker die een margin van 1400$ voor goud hanteert, 2500$ voor zilver en 5000$ voor koper per 1 contract. Kans is groot dat ze allen ook een andere spread hebben. Dit is dan ook het nadeel van grote CFD brokers. Ze adverteren met het feit dat ze duizenden mogelijkheden bieden om te investeren maar 75% is shit vanwege hoge margins & hoge spread, iets waarin je dus nooit zult traden. Je levert immers per trade direct al een boel procenten in, in vergelijking met het traden in een CFD waar een lagere margin voor nodig is en die een kleinere spread heeft.

Mocht je na verloop van tijd succes hebben. Kijk dan naar tiered margins. Op het moment dat je met grote contracten gaat handelen gaan ze mee loeren. Als je handelt boven een bepaald bedrag kan het opeens zijn dat je margin een stuk groter is dan bedrag wat er bijv. 10.000 onder zit. Je wilt ten allen tijde een zo laag mogelijke margin met een zo laag mogelijke spread.

Ik neem aan dat je weet hoe je je hefboom moet berekenen bij een CFD? Altijd handig om te weten wat nou de daadwerkelijke hefboom is waar je van gebruik maakt. Een hefboom van 400 op iets is wel even slikken

Een nadeel bij CFDs is slippage. Ga je niet op een macro event traden maar neem je een positie op basis van scalping bijv. let dan goed op de dagelijkse variatie van de koersen waar in je handelt. Sommige aandelen/commodities fluctueren nu eenmaal een stuk meer dan andere. Dit is van belang omdat ook al mocht je op basis van je strategie een goed moment hebben uitgekozen, op basis van de gemiddelde fluctuatie springt de koers toch even naar beneden. Als deze fluctuatie groter is dan je stoploss ben je je positie al kwijt voordat hij pas in jouw richting is ging lopen! Een methode om hier vanaf te zijn is geen stop loss in te stellen(!). Dit is alleen niet aan te raden en hier mee zijn ook velen de fout in gegaan(!) Stel hij zakt door na de 'gemiddelde fluctuatie' dan ben je de lul. Sinds de fluctuatie soms zo hevig is, springt hij 9 van de 10 keer gewoon dwars door je stop loss heen en dan druk je hevig op de verkoop knop maar dan zie je "ERROR" "ERROR". En daar wordt je niet vrolijk van... want je ziet rechts onder je bedrag continu groter worden in het rood. Gemiddelde fluctuatie > stop loss is foute boel.

Laatste punt is toch wel de interest berekening. Hou je bijv. een grote short positie overnacht, sta er dan niet van te kijken dat je opeens -1500$ qua interest moet betalen de volgende dag.

Voorbeeldje.. zit je long op een ex dividend aandeel krijg je extra geld bij. Zit je short, kost het je centen. Lang short gaan is dus iets waar je goed over na moet denken want je levert bakken met geld in als je niet de goede positie hebt gekozen.

Mijn inziens zijn CFDs gezien al deze voordelen en de gunstige belasting maatregelen, voor jongeren de beste methode om flink een bak met centen te verdienen. Beter dan opties omdat je minder geld nodig hebt om een positie te openen. Je kunt al voor een tientje een positie in nemen met een CFD.

CFDs hebben alleen ook de beste mogelijkheid om een groot gedeelte van je leven als 20 jarige compleet te verkrachten omdat je je gehele kapitaal nog sneller kwijt kan raken dan in de fruit machines in de Bellagio. En CFDs zijn gruwelijk verslavend.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Jep. Ik weet nog wel toen een goede vriend van me in paniek bij ons langs kwam tijdens de lessen en me vroeg waarom er een bepaald bedrag van zijn rekening was afgehaald. Hij begreep er geen reet van..quote:

Overnight betaal je je toch ook scheel aan dividend (mits short) ?

Dat was wat zeg. Continu geld verliezen op CFDs, geld lenen van vrienden. Kon het niet terug betalen. Ging naar het casino, geluk bij een ongeluk haalde hij weer wat geld op, betaalde zijn vrienden af. Ging weer CFD'en. Haalde 2e jaar uni niet. Ouders gingen emigreren en hij woont in NY. Heb hem nog op FB, volgens mij doet hij nog steeds hetzelfde.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik probeer het ook. Ik beleg aktief en ik consumeer minder dan dat ik winst maak. Aangezien ik geen plannen heb voor een of andere grote aankoop, spaar ik dus automatisch voor de verre toekomst.quote:

Ik snap niet waarom je het niet probeert? Je zegt zelf dat het toekomstig pensioen waarschijnlijk niet heel hoog zal zijn. En ik wil als 56 ben niet continu de vrees hebben ontslagen te worden omdat ik weet dat de kansen om een nieuwe baan relatief klein zijn.

Het verschil is dat jij bereid lijkt om een stap verder te gaan in je consumptie discipline. Ik woon in Amsterdam en ik geef meer uit dan 10K per jaar. Ook zal ik onder geen beding van vakantie afzien en ga ik redelijk luxe op vakantie. Ik kan niet overzien of een besparing nu over 40 jaar een wezenlijk verschil zal uitmaken in mijn pensioen. Dus ik pak dat pleziertje nu. Dit is denk ik meer een verschil in persoonlijke visie dan in financiele uitvoering.

We zijn beiden sceptisch over het officiele pensioenstelsel en we proberen beiden op eigen gelegenheid buiten de pensioenmaatschappijen om een vermogen op te bouwen. Dit heet in pensioenjargon 'het derde gebouw' (het eerste is de AOW, het tweede je werkgeverspensioen) las ik laatst.

Het is onvermijdbaar dat de AOW en de bijstand in elkaar opgaan, maakt ook niet veel uit het is hetzelfde netto, maar als je pensioen hebt , dan krijg je dus geen \AOWquote:

[..]We zijn beiden sceptisch over het officiele pensioenstelsel en we proberen beiden op eigen gelegenheid buiten de pensioenmaatschappijen om een vermogen op te bouwen. Dit heet in pensioenjargon 'het derde gebouw' (het eerste is de AOW, het tweede je werkgeverspensioen) las ik laatst.

Dat zou het verkeerde signaal zijn aan werknemers die op dat moment nog voor het pensioen sparen. Die zeggen dan massaal: ik heb die pensioenpremie liever nu in het handje, als het straks 1 op 1 van mijn AOW af gaat. Ook heb je dan een enorm administratief apparaat nodig om in elk individueel geval de hoogte van de AOW uitkering te berekenen en te kontroleren.quote:

[..]

Het is onvermijdbaar dat de AOW en de bijstand in elkaar opgaan, maakt ook niet veel uit het is hetzelfde netto, maar als je pensioen hebt , dan krijg je dus geen \AOW

Ik zie het stelsel versoberen maar op andere manieren. Verlaging van de absolute bedragen en mogelijk uitkering in voedselbonnen of coupons om je huur te betalen etc.

Of nationaliseringen van pensioenfondsen zodat AOW en die gespaarde pensieoen tot een X bedrag komen voor iedereen, in het kader van solidariteit.quote:

[..]

Dat zou het verkeerde signaal zijn aan werknemers die op dat moment nog voor het pensioen sparen. Die zeggen dan massaal: ik heb die pensioenpremie liever nu in het handje, als het straks 1 op 1 van mijn AOW af gaat. Ook heb je dan een enorm administratief apparaat nodig om in elk individueel geval de hoogte van de AOW uitkering te berekenen en te kontroleren.

Ik zie het stelsel versoberen maar op andere manieren. Verlaging van de absolute bedragen en mogelijk uitkering in voedselbonnen of coupons om je huur te betalen etc.

absurd, maar ik zie het nog wel gebeuren

Hmz, ik een precies tegengestelde visie.quote:

[..]

Nu heb ik het voordeel dat ik jong ben, dus relatief gemakkelijk 60-80 uur in de week kan werken en schulden kan maken als het mis gaat. Stel mijn beleggingen lopen finaal de mist in en ik sta flink rood. Is dat een probleem? Leuk is het niet maar ik heb nog de leeftijd om daar nu nog wat aan te doen. Ik zie me zelf op mijn 45e niet meer zo'n schuld wegwerken.

En ik ben ook uiterst sceptisch over het pensioen beleid hier (en in andere landen). En begin daar liever nu zo vroeg mogelijk mee en ik stel voor aan andere studenten van mijn leeftijd hetzelfde te doen. Je bent jong, je kunt veel uren werken, heb je een goed beleggings plan kun je elke maand een substantieel bedrag weg leggen en investeren. Dan lopen de centen in rap tempo op. Je hebt immers al die variabelen van trouwen, kinderen, etc. nog niet in je kosten plaatje. Effectief kun je dus tussen je 20-30e flink wat bij elkaar sparen.

En ik zal alles op alles zetten om hierin te slagen. Vanaf het moment dat ik afgestudeerd ben (8wk) staat dit echt op 1 na hoogste plaats qua belangrijkheid. Mocht het niet lukken kan ik iig. in 2050 zeggen dat ik het heb geprobeerd. Al zal dat niet vanaf een balkon in de Bijlmer zijn.

Ik snap niet waarom je het niet probeert? Je zegt zelf dat het toekomstig pensioen waarschijnlijk niet heel hoog zal zijn. En ik wil als 56 ben niet continu de vrees hebben ontslagen te worden omdat ik weet dat de kansen om een nieuwe baan relatief klein zijn. En je salaris dan een stuk minder zal zijn. Ik zie die vrees namelijk bij vrienden en familie op dit moment.

Ik kan van 10k rondkomen per jaar in Londen. Inclusief voedsel, huur, internet etc. En dat op een plek van 5 minuten lopen van Hyde Park. Ik heb dus ook helemaal geen hoog rendement nodig om het uit te zingen. Elke pegel daar boven is mooi meegenomen.

Alles wat ik deze periode opbouw wordt weggevaagd door inflatie, nu heb ik een huis en kind etc. Heb dus liever spullen en een huis dan cash. Aandelen wacht ik nog even mee.

Je ziet dat aan de spaarfondsen voor begrafenissen, polis van oma zat 400 euro in of zo.

Als ik straks 45 ben of zo heb ik een hoger salaris, lagere maandlasten en weet ik wat de inflatie is geweest. Dan ga ik 20-25 jaar vol sparen/beleggen voor pensioen, nu doe ik dat ook wel, maar dan ga ik pas los.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Bedankt voor de tipsquote:

[..]

Een aantal tips:

Tijdens markt uren is je spread bijv. 4 indexpunten. Je houdt je positie open en verkoopt een uur nadat de markt is gesloten. Spread is na markt uren (in dit voorbeeld) 5 indexpunten. Je krijgt dus een extra indexpunt aan je broek genaaid. Stel elke indexpunt is een 1000 pond waard. Op die manier heb je dus 1000 pond minder.

Wat ik bedoelde met 'de groep werkt tegen je' is dat ten allen tijde, het brokerhuis waar je je centen hebt staan tegendraadse posities kan nemen om jouw stop loss uit de markt te werken. Waardoor je dus pissed off bent en weer opnieuw positie in zal nemen. Zo verdienen zij weer centen. Een methode om dit enigszins tegen te gaan is DMA. Niet elke CFD/spreadbet/FX broker gebruikt hierin namelijk dezelfde eigenschappen. Hoe meer je van de 'onderliggende' markt ziet. Hoe beter.

Bekijk de contracten die je koopt. Wat stelt het voor? Bijna elk contract heeft namelijk wel een andere margin. Zo heb je bijv. 1 broker die een margin van 1400$ voor goud hanteert, 2500$ voor zilver en 5000$ voor koper per 1 contract. Kans is groot dat ze allen ook een andere spread hebben. Dit is dan ook het nadeel van grote CFD brokers. Ze adverteren met het feit dat ze duizenden mogelijkheden bieden om te investeren maar 75% is shit vanwege hoge margins & hoge spread, iets waarin je dus nooit zult traden. Je levert immers per trade direct al een boel procenten in, in vergelijking met het traden in een CFD waar een lagere margin voor nodig is en die een kleinere spread heeft.

Mocht je na verloop van tijd succes hebben. Kijk dan naar tiered margins. Op het moment dat je met grote contracten gaat handelen gaan ze mee loeren. Als je handelt boven een bepaald bedrag kan het opeens zijn dat je margin een stuk groter is dan bedrag wat er bijv. 10.000 onder zit. Je wilt ten allen tijde een zo laag mogelijke margin met een zo laag mogelijke spread.

Ik neem aan dat je weet hoe je je hefboom moet berekenen bij een CFD? Altijd handig om te weten wat nou de daadwerkelijke hefboom is waar je van gebruik maakt. Een hefboom van 400 op iets is wel even slikken

Een nadeel bij CFDs is slippage. Ga je niet op een macro event traden maar neem je een positie op basis van scalping bijv. let dan goed op de dagelijkse variatie van de koersen waar in je handelt. Sommige aandelen/commodities fluctueren nu eenmaal een stuk meer dan andere. Dit is van belang omdat ook al mocht je op basis van je strategie een goed moment hebben uitgekozen, op basis van de gemiddelde fluctuatie springt de koers toch even naar beneden. Als deze fluctuatie groter is dan je stoploss ben je je positie al kwijt voordat hij pas in jouw richting is ging lopen! Een methode om hier vanaf te zijn is geen stop loss in te stellen(!). Dit is alleen niet aan te raden en hier mee zijn ook velen de fout in gegaan(!) Stel hij zakt door na de 'gemiddelde fluctuatie' dan ben je de lul. Sinds de fluctuatie soms zo hevig is, springt hij 9 van de 10 keer gewoon dwars door je stop loss heen en dan druk je hevig op de verkoop knop maar dan zie je "ERROR" "ERROR". En daar wordt je niet vrolijk van... want je ziet rechts onder je bedrag continu groter worden in het rood. Gemiddelde fluctuatie > stop loss is foute boel.

Laatste punt is toch wel de interest berekening. Hou je bijv. een grote short positie overnacht, sta er dan niet van te kijken dat je opeens -1500$ qua interest moet betalen de volgende dag.

Voorbeeldje.. zit je long op een ex dividend aandeel krijg je extra geld bij. Zit je short, kost het je centen. Lang short gaan is dus iets waar je goed over na moet denken want je levert bakken met geld in als je niet de goede positie hebt gekozen.

Mijn inziens zijn CFDs gezien al deze voordelen en de gunstige belasting maatregelen, voor jongeren de beste methode om flink een bak met centen te verdienen. Beter dan opties omdat je minder geld nodig hebt om een positie te openen. Je kunt al voor een tientje een positie in nemen met een CFD.

CFDs hebben alleen ook de beste mogelijkheid om een groot gedeelte van je leven als 20 jarige compleet te verkrachten omdat je je gehele kapitaal nog sneller kwijt kan raken dan in de fruit machines in de Bellagio. En CFDs zijn gruwelijk verslavend.

En de daadwerkelijke hefboom als ik 1000 aan geld heb staan op mn rekening en posities ter waarde van 10k heb, dan is het 10?

Verder ben ik bij rbs nog niet tegengekomen hoeveel margin je per instrument moet aanhouden. Ik wil het in eerste instantie houden bij één of twee indexen (waars. AEX en de SnP) en wellicht olie of goud.

Ik begrijp uit je verhaal ook dat de rente behoorlijk kan oplopen (want 5k met een leverage van 20 = 100k en 2% op 100k als je 5k aan geld hebt, is toch best veel?) en dat je eigenlijk nooit echt lang in een positie wilt zitten?

Please Move The Deer Crossing Sign

Ja meestal percentages. Heel soms kom je marges tegen van 0,2% (= leverage van 500).quote:

[..]

Bedankt voor de tips

En de daadwerkelijke hefboom als ik 1000 aan geld heb staan op mn rekening en posities ter waarde van 10k heb, dan is het 10?

Verder ben ik bij rbs nog niet tegengekomen hoeveel margin je per instrument moet aanhouden. Ik wil het in eerste instantie houden bij één of twee indexen (waars. AEX en de SnP) en wellicht olie of goud.

Ik begrijp uit je verhaal ook dat de rente behoorlijk kan oplopen (want 5k met een leverage van 20 = 100k en 2% op 100k als je 5k aan geld hebt, is toch best veel?) en dat je eigenlijk nooit echt lang in een positie wilt zitten?

Dat is ook veel maar je betaald rente over een jaar hè. dus (0,02/365) * 100k in jouw voorbeeld. Weet niet precies wat de interest is maar dat is wel op te zoeken.

Dat is inderdaad wel een goed punt. Goed voorbeeld zou voor mij zijn de studie. Voor een studie zijn mijn inziens de kosten irrelevant. Paar duizend euro meer voor een betere opleiding en je hebt er de rest van je leven plezier van. Maar als dit voor een vakantie is vraag ik me af het het geld nu wel waard is. Een vakantie moet voor mij ook zin hebben, 3 week bakken op het strand is niks voor mij. De manier waarop ik dan toch soms kan uitrusten is een midweek op vakantie gaan. Voetbal wedstrijd ofzo. Op die manier houdt je de kosten ook in controle.quote:

[..]

Ik probeer het ook. Ik beleg aktief en ik consumeer minder dan dat ik winst maak. Aangezien ik geen plannen heb voor een of andere grote aankoop, spaar ik dus automatisch voor de verre toekomst.

Het verschil is dat jij bereid lijkt om een stap verder te gaan in je consumptie discipline. Ik woon in Amsterdam en ik geef meer uit dan 10K per jaar. Ook zal ik onder geen beding van vakantie afzien en ga ik redelijk luxe op vakantie. Ik kan niet overzien of een besparing nu over 40 jaar een wezenlijk verschil zal uitmaken in mijn pensioen. Dus ik pak dat pleziertje nu. Dit is denk ik meer een verschil in persoonlijke visie dan in financiele uitvoering.

Moet wel zeggen dat ik ook wel een enorme drang voel om te sparen. Moet er niet aan denken om 40 te zijn en geen vermogen te hebben opgebouwd. Ik zie gewoon veel voorbeelden om me heen die in de 40/50/60 zitten, relatief weinig gespaard hebben en nu bang zijn dat, mochten ze ontslagen worden ze geen baan meer kunnen vinden en al een paar jaar voor het officiële pensioen ze hun vermogen mogen opvreten. Moet er niet aan denken! Als ik de huidige politiek zie, uiteraard niet een goed beeld voor hoe het er 20 jaar later uit ziet, maar hoe het zich nu ontwikkeld, is dat echt een verschrikking in mijn ogen. Ik denk dat de huidige generatie over een jaar of 10/20 spijt zal krijgen dat ze niet/nauwelijks gespaard hebben.

Dan wil ik de vraag anders aan je stellen. Stel je hebt al een vermogen bij elkaar gewerkt maar je mist nog net dat kleine beetje om er echt mee te stoppen. Je hebt zelf wel een getal in je hoofd wat daar bij zou passen. Zou je je dagelijkse leven nu (gezien je leeftijd en toekomst visie) dan grondig veranderen?quote:We zijn beiden sceptisch over het officiele pensioenstelsel en we proberen beiden op eigen gelegenheid buiten de pensioenmaatschappijen om een vermogen op te bouwen. Dit heet in pensioenjargon 'het derde gebouw' (het eerste is de AOW, het tweede je werkgeverspensioen) las ik laatst.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

En ik maar denken dat je 55 wasquote:

[..]

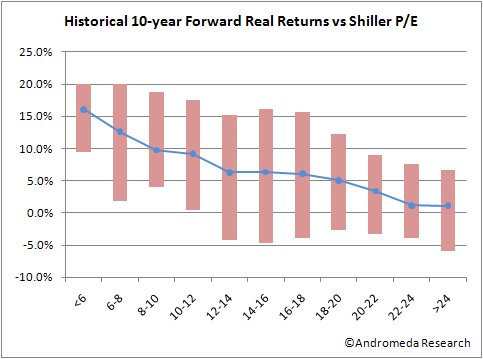

En nog belangrijker. Je kapitaal heeft de tijd om rendement op rendement te stapelen wat fors aantikt op een periode van 30-40 jaar. Daarbij leven we in een periode waarin de kans (imo) groot is dat we op een P/E-schiller van <10 gaan uitkomen ergens in de komende jaren en de historische rendementen die daarbij komen kijken. En dat voor een van de meest veilige en passieve manier van beleggen! In dat licht is het zeer welkom om een kapitaaltje te hebben op dergelijke leeftijd en inflatiegecorrigeerd is het vervijfvoudigen van je kapitaal reeel over 20 jaar op dergelijke P/E's. Ik ben zelf ook pas 20 en zie het wat dat betreft zonnig voor ogen, nu nog maar hopen dat je tussentijds nooit je kapitaal hoeft op te snoepen door onvoorziene omstandigheden.

[ afbeelding ]

Mocht die crash komen ga ik overigens alles op alles zetten om het kapitaal met name te vergroten tijdens de crash. Om daarna een groot gedeelte weg te zetten in aandelen als we weer naar boven gaan. Ik vrees alleen dat die crash nog wel even op zich laat wachten.Gezien de huidige omstandigheden zou ik er wel wat voor over hebben om wat vrienden op politiek Europees niveau te hebben

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.