WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

- Jaarverslagen op de KPN websitequote:Op zaterdag 5 juni 2010 17:06 schreef iehlaak het volgende:

Ik ben op zoek naar een flinke berg data over KPN. Naast een serie jaaroverzichten (liefst al in Excel oid) ook historische data over de ontwikkeling van de aandeelkoersen. Iemand een idee waar ik dit gratis vandaan kan trekken?

- Koersdata op Yahoo finance (in excel format)

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat kan je vinden, ik ben het daar alleen niet mee eensquote:Op zaterdag 5 juni 2010 14:36 schreef Sloggi het volgende:

Is de opbouw van de DJIA in de loop der jaren niet dusdanig veranderd dat een daling naar 1000 punten onrealistisch is?

Dank!quote:Op zaterdag 5 juni 2010 17:10 schreef SeLang het volgende:

[..]

- Jaarverslagen op de KPN website

- Koersdata op Yahoo finance (in excel format)

"You can't be a real country unless you have a beer and an airline - it helps if you have some kind of football team, or some nuclear weapons, but in the very least you need a beer." (Frank Zappa)

Alhoewel...quote:

http://finance.yahoo.com/echarts?s=KPN+Interactive#symbol=KPNquote:Oops!

No data available for kpn

Is er nog een goed alternatief?

"You can't be a real country unless you have a beer and an airline - it helps if you have some kind of football team, or some nuclear weapons, but in the very least you need a beer." (Frank Zappa)

Je moet KPN.AS hebben ( hier )quote:Op zaterdag 5 juni 2010 18:50 schreef iehlaak het volgende:

[..]

Alhoewel...

[..]

http://finance.yahoo.com/echarts?s=KPN+Interactive#symbol=KPN

Is er nog een goed alternatief?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

quote:

Hmmm, data

"You can't be a real country unless you have a beer and an airline - it helps if you have some kind of football team, or some nuclear weapons, but in the very least you need a beer." (Frank Zappa)

Ik ben me nu toch ook verder aan het verdiepen in (het schrijven van) opties. Het is een stuk 'arbeidsintensiever' dan aandelen, maar in het huidige beursklimaat is het volgens mij de enige manier om nog wat winst te maken. Uiteraard blijf ik onderzoek doen naar aandelen die ik op mijn verlanglijstje zet voor het geval er weer een lekkere crash uitbreekt  . Hoe denken jullie over acomo (amsterdam commodities)? Ze keren netjes dividend uit, hun jaarverslagen zien er (naar mijn idee) goed uit en ze bestaan al zo'n 150 jaar dus dan zullen ze toch wel íets goed doen.

. Hoe denken jullie over acomo (amsterdam commodities)? Ze keren netjes dividend uit, hun jaarverslagen zien er (naar mijn idee) goed uit en ze bestaan al zo'n 150 jaar dus dan zullen ze toch wel íets goed doen.  Ik verwacht alleen dat grondstof prijzen binnenkort exploderen, wat voor invloed heeft dat op een bedrijf dat deze verhandeld? Goed, omdat ze een hogere prijs kunnen vragen? of slecht, omdat ze tegen een hogere prijs moeten inkopen? Of heft het elkaar op? Ze hebben wel een rubberplantage ergens in een donker gat in Afrika, die zou met stijgende grondstofprijzen toch aardig wat moeten opleveren, al zullen er tijdens een recessie ook minder auto's (banden!) gemaakt worden wat de vraag naar rubber dempt. Hmm...

Ik verwacht alleen dat grondstof prijzen binnenkort exploderen, wat voor invloed heeft dat op een bedrijf dat deze verhandeld? Goed, omdat ze een hogere prijs kunnen vragen? of slecht, omdat ze tegen een hogere prijs moeten inkopen? Of heft het elkaar op? Ze hebben wel een rubberplantage ergens in een donker gat in Afrika, die zou met stijgende grondstofprijzen toch aardig wat moeten opleveren, al zullen er tijdens een recessie ook minder auto's (banden!) gemaakt worden wat de vraag naar rubber dempt. Hmm...

Pas op met het schrijven van opties, je moet ervaring hebben met optiehandel om dat te doen. Daarnaast is het gevaarlijk omdat je veel meer kunt verliezen dan je inzetquote:Op zondag 6 juni 2010 11:37 schreef Lente_ninja het volgende:

Ik ben me nu toch ook verder aan het verdiepen in (het schrijven van) opties. Het is een stuk 'arbeidsintensiever' dan aandelen, maar in het huidige beursklimaat is het volgens mij de enige manier om nog wat winst te maken. Uiteraard blijf ik onderzoek doen naar aandelen die ik op mijn verlanglijstje zet voor het geval er weer een lekkere crash uitbreekt

Ik oefen wel eerst een flinke tijd droog he?quote:Op zondag 6 juni 2010 11:54 schreef Vandergeld het volgende:

[..]

Pas op met het schrijven van opties, je moet ervaring hebben met optiehandel om dat te doen. Daarnaast is het gevaarlijk omdat je veel meer kunt verliezen dan je inzet

Mijn eerste gedachte: ze groeien echt heel langzaam als ze na 150 jaar nog steeds een small cap zijn.quote:Op zondag 6 juni 2010 11:37 schreef Lente_ninja het volgende:

Hoe denken jullie over acomo (amsterdam commodities)? Ze keren netjes dividend uit, hun jaarverslagen zien er (naar mijn idee) goed uit en ze bestaan al zo'n 150 jaar dus dan zullen ze toch wel íets goed doen.

Verder verwacht ik mbt grondstoffen eerder het tegenovergestelde. China kan die niet blijven opslurpen zoals ze dat nu doen.

Ik moet mij ook verdiepen in het schrijven. Ik moet maar eens een uitgebreide tutorial doornemen.

Please Move The Deer Crossing Sign

om maar te zwijgen van de berg cash die op de bankrekeningen van een aantal van de bedrijven staat, en de berg aan ingehouden winsten die geaccumuleerd zijn.quote:Op zaterdag 5 juni 2010 17:09 schreef LXIV het volgende:

[..]

Ja natuurlijk wel. Niet zozeer de index, maar wel de grootte/waarde van de bedrijven die erachter steken.

Trouwens:

De boekwaarde van de S&P 500 komt dus overeen met de niveau's waarop je volgens SL moet kopen.

Ik zal eens kijken of ik de boekwaarde van de AEX kan vinden.

http://seekingalpha.com/a(...)analysis-near-bottomquote:PRICE TO BOOK RATIOS

Never mind earnings. What is the intrinsic value of equities. The current S&P 500 book value, per Goldman Sachs, is $525 which means that the Index is now selling at 1.3 x BV. Goldman says that, since 1973 (the earliest available), bear markets have troughed at 1.3 x BV (Average P/BV since 1973 is 1.9 x), although the chart below from Ned Davis Research shows P/BV troughing at 1.00 in 1974 and 1982, both brutal bear markets characterized by high inflation and interest rates.

Furthermore, the most recent official figure for book value is $529 for year-end 2007. Given S&P 500 earnings of nearly $50, year-end 2008 BV is likely closer to $550.

De boekwaarde van de S&P 500 komt dus overeen met de niveau's waarop je volgens SL moet kopen.

Ik zal eens kijken of ik de boekwaarde van de AEX kan vinden.

Please Move The Deer Crossing Sign

nou is de wijze om boekwaarde te bepalen wel danig verandert in de loop der jaren, met name goodwill.quote:Op zondag 6 juni 2010 16:38 schreef JimmyJames het volgende:

Trouwens:

[..]

http://seekingalpha.com/a(...)analysis-near-bottom

De boekwaarde van de S&P 500 komt dus overeen met de niveau's waarop je volgens SL moet kopen.

Ik zal eens kijken of ik de boekwaarde van de AEX kan vinden.

Langzamer of niet afschrijven.

Beter zou zijn intrinsieke waarde exclusief goodwill. Dan zou het beeld denk ik wel substantieel anders zijn.

Nu weer op Nederland 2.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Dat is een heel goed punt.quote:Op zondag 6 juni 2010 16:31 schreef JimmyJames het volgende:

[..]

Mijn eerste gedachte: ze groeien echt heel langzaam als ze na 150 jaar nog steeds een small cap zijn.

Maar wat beschouw je als intrinsieke waarde?quote:Op zondag 6 juni 2010 16:40 schreef Dinosaur_Sr het volgende:

[..]

nou is de wijze om boekwaarde te bepalen wel danig verandert in de loop der jaren, met name goodwill.

Langzamer of niet afschrijven.

Beter zou zijn intrinsieke waarde exclusief goodwill. Dan zou het beeld denk ik wel substantieel anders zijn.

Hoe zie jij bijvoorbeeld een bedrijf als Coca-Cola?

Dat zegt natuurlijk niks of het een goede investering is. Een bedrijf als Altria (oude Phillip Morris) krimpt zelfs. Maar als belegging is het interessant, omdat de winst bijna volledig als dividend uitgekeerd wordt en de aandeelwaardering ook niet zo hoog is (want geen groeipotentieel). Nu ken ik dat Amsterdam Commodities niet echt, maar misschien is die markt gewoon niet groterquote:

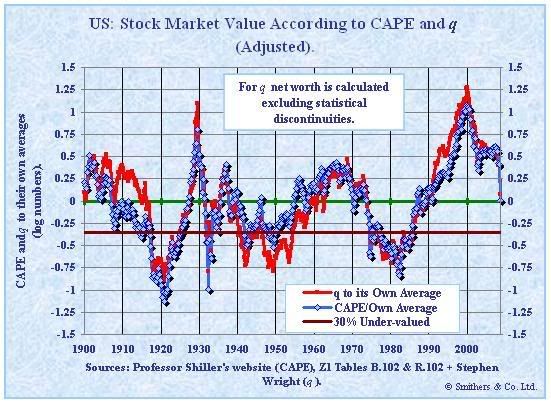

Die boekwaarde kun je terugvinden als Tobin's Q. Het is wel grappig om te zien dat de Shiller P/E en Tobin's Q gecorreleerd zijn.quote:Op zondag 6 juni 2010 16:38 schreef JimmyJames het volgende:

Trouwens:

[..]

http://seekingalpha.com/a(...)analysis-near-bottom

De boekwaarde van de S&P 500 komt dus overeen met de niveau's waarop je volgens SL moet kopen.

Ik zal eens kijken of ik de boekwaarde van de AEX kan vinden.

Ain't nothing to it but to do it.

Greece

Greece

En hoe wil je op die manier bedrijven als Coca-Cola, Oracle, Accenture e.d. gaan waarderen. Of iets als Philips die voornamelijk R&D werk doet en productie grotendeels uitbesteed.quote:Op zondag 6 juni 2010 18:34 schreef Mendeljev het volgende:

[..]

Die boekwaarde kun je terugvinden als Tobin's Q. Het is wel grappig om te zien dat de Shiller P/E en Tobin's Q gecorreleerd zijn.

[ afbeelding ]

[ afbeelding ]

Het gaat over een index? Dat maakt het wat minder uit. Measure kan dan alleen beter worden als je het aanpast.

Niet, dat is ook niet het uitgangspunt van die methode. Als je hetzelfde effect van een indexvergelijking wilt krijgen dan moet je gaan vergelijken binnen dezelfde branche en methodes gaan loslaten op het bedrijf en haar concurrenten. Maar dan nog heb je allerlei invloeden zoals je zelf zegt die niet tot een eenduidige waardering komen.quote:Op zondag 6 juni 2010 19:32 schreef tjoptjop het volgende:

[..]

En hoe wil je op die manier bedrijven als Coca-Cola, Oracle, Accenture e.d. gaan waarderen. Of iets als Philips die voornamelijk R&D werk doet en productie grotendeels uitbesteed.

Ain't nothing to it but to do it.

Greece

Greece

Tobin's Q en Shiller P/E zijn inderdaad mooi gecorreleerd, ondanks dat het totaal verschillende dingen zijn. Het zijn de enige twee metrics die ik ken die daadwerkelijk een goede voorspellende waarde hebben (waar automatisch uit volgt dat ze dus ook gecorreleerd moeten zijn).

Zelf prefereer ik de Shiller P/E omdat boekwaarde toch een beetje een raar kunstmatig iets is, maar in elk geval geven beiden momenteel hetzelfde aan: de markt is veel te duur.

Zelf prefereer ik de Shiller P/E omdat boekwaarde toch een beetje een raar kunstmatig iets is, maar in elk geval geven beiden momenteel hetzelfde aan: de markt is veel te duur.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik weet niet waar jij kijkt naar de euro koersen, maar hier daalt ie nog steedsquote:Op maandag 7 juni 2010 09:14 schreef BattleCow het volgende:

verwacht ik ook, de geldpompen drukken de euro weer aardig in de plus momenteel.