WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Riight ..quote:Op maandag 8 februari 2010 19:38 schreef Q.E.D. het volgende:

[..]

Zonder Keynes had Amerika niet eens snelwegen gehad.

Dankzij Keynes ging de Amerikaanse overheid flink spenderen?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Dat zou dan zonde zijn. Zou betekenen dat we er nog niks van geleerd hebben en keynes niet goed genoeg kennen. (behalve dan wat simpele crisismaatregeltjes die dan keynesiaanse stimulering worden genoemd...dat blijft wel hangen omdat dat iedere x opdoemt wanneer er stront aan de knikker is) Als we het gedeelte over financieele markten en de noodzaak tot strakke regulering van hem gevolgd hadden dan hadden we nu iig niet in de shit gezeten. The world is not flat, als boeken de prullenbak in mogen dan zijn het boeken van de friedman aanhangers en van al dat schorum dat constant roept dat de markten niet puur genoeg zijn en dat we daarom in de problemen zitten...als we de wereld snel naar de klote willen hebben moeten we inderdaad die richting op ja. We hebben in de financieele wereld gezien dat de markt zichzelf wel reguleert en dat de zogenaamde vrij hand, die niet bestemd was voor financieele markten, ook goed zijn werk heeft gedaan.quote:Op maandag 8 februari 2010 19:23 schreef SeLang het volgende:

Btw: over 20 jaar liggen alle Keynes economie boeken in de vuilnisbak.

Dit mag je gerust quoten over 20 jaar.

[ Bericht 8% gewijzigd door dramatiek op 08-02-2010 20:11:56 ]

http://www.mrwonkish.nl Eurocrisis, Documentaires, Economie

Keynes werkt alleen in gesloten en onvrije markten, zelfs in Frankrijk zal het niet meer werken. De wereld is te globaal geworden

Voor open economieen zoals de Nederlandse werkt een tijdelijke BTW verlaging prima. Er zouden veel Duitsers en Belgen zijn die daarom zouden komen shoppen in Nederland

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

En voor Duitsers en Belgen geldt dat natuurlijk net zoquote:Op maandag 8 februari 2010 21:20 schreef DiegoArmandoMaradona het volgende:

Voor open economieen zoals de Nederlandse werkt een tijdelijke BTW verlaging prima. Er zouden veel Duitsers en Belgen zijn die daarom zouden komen shoppen in Nederland

Maar je geeft nu precies mijn bezwaar ook weer. Als fiscale mogelijkheden te actief gebruikt wordt om te stimuleren danwel te remmen. Dan gaan er gewoon omwegen gezocht worden. zoals idd shoppen in belgie bijv. of amazon.co.uk etc.

De ideeen van keynes kunnen in een 'normale' recessie de klap beperken en de markt is dan sterk genoeg om er zelf uit te komen(zouden ze zonder stimuleringen ook kunnen maar dat terzijde). We zitten nu echter in een structurele crisis, deze zijn veel te groot om opgevangen te worden. Er rest in structurele crisissen niets anders dan de pijn uit te zieken. Het overheidsingrijpen in deze crisis heeft verder niks meer met Keynes te maken en zijn ideen zijn nu gemisinterpeteerd. Gelukkig ook maar want men zal in de toekomst nooit meer deze fout gaan maken of zelfs in de buurt komen. Overigens ben ik tegen alle overheidsingrijpen omdat de markt zelf de beste en snelst mogelijke zuiverende werking heeft. Overheidsingrijpen kan alleen maar onevenwichtigheden creeren of groter maken, die er vroeg of laat toch uit moeten.

Het gaat gewoon door.quote:Portugal, Greece, Spain default worries rise

LONDON (MarketWatch) -- The cost of insuring Spanish and Portuguese government debt against default via credit default swaps hit new records Monday, while the cost of insurance for Greek debt also rose, according to CMA DataVision. The spread on five-year Portuguese credit default swaps rose from 227 basis points late Friday to a record 244.06 basis points Monday. That means it would cost $244,060 a year to insure $10 million of Portuguese government debt against default for five years. The five-year Spanish CDS spread rose to a record 172.9 basis points from 166.5 late Friday. The Greek CDS spread widened to 426 basis points from 407.5 Friday.

En daar komt de komende tijd nog sociale onrust bij (stakingen en demonstraties in Griekenland).

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

O jawel of men vindt wel iets vergelijkbaars.quote:Op maandag 8 februari 2010 22:30 schreef piepeloi55 het volgende:

. Gelukkig ook maar want men zal in de toekomst nooit meer deze fout gaan maken of zelfs in de buurt komen.

The more debt, the better

Dat filmpje ga ik even bekijken, de gehele uitzending van Canvas staat trouwens hier:quote:Op maandag 8 februari 2010 17:05 schreef dvr het volgende:

[..]

Ik heb een stukje gezien. JP Van Rossum's "België is een apenland" wordt keer op keer bewaarheid, dat land is door-en-door gepolitiseerd en de leidende partijen zijn elitistische belangenverenigingen geworden.

Net als in Griekenland en Spanje deugt er in België weinig van de belastingheffing en moet er veel meer geld opgehaald kunnen worden dan nu gebeurt (het verklaart tevens waarom mijn Belgische relaties altijd in dure Porsches komen voorrijden)

Hier een waarschuwing van Stratfor, die grotere vrees voor België en Frankrijk dan voor PIIGS hebben: http://lvb.net/item/8270

http://www.canvas.be/canv(...)lliet-van-financien/

Het idee van Keynes was dat recessies in de reële economie (en dus niet de financiële economie) ontstonden door een te sterke terugval van de geaggregeerde vraag (aggregated demand), en dat de overheid de terugval op kon vangen met monetaire en fiscaal beleid om zodoende de geaggregeerde vraag een impuls te geven (Y = C + I + G + X - Z, die ken je vast welquote:Op maandag 8 februari 2010 22:30 schreef piepeloi55 het volgende:

De ideeen van keynes kunnen in een 'normale' recessie de klap beperken en de markt is dan sterk genoeg om er zelf uit te komen(zouden ze zonder stimuleringen ook kunnen maar dat terzijde).

Je hebt volgens mij momenteel met twee soorten sturing/steun te maken. Aan de ene kant is er de steun voor banken om hun balans op orde te krijgen, dat is inderdaad geen Keynesiaanse ingreep. Aan de andere kant zijn er de fiscale en monetaire maatregelen, en die kennen wel degelijk een Keynesiaanse (deels ook monetaristisch) oorsprong. De fiscale maatregelen worden genomen in de vorm van extra overheidsuitgaven voor wegen, subsidies op het slopen van auto's en allerlei 'groene' investeringen. De monetaire maatregelen bestaan uit verlaging van de rentetarieven die centrale banken hanteren en modernere maatregelen zoals kwantitatieve verruiming.quote:Het overheidsingrijpen in deze crisis heeft verder niks meer met Keynes te maken en zijn ideen zijn nu gemisinterpeteerd.

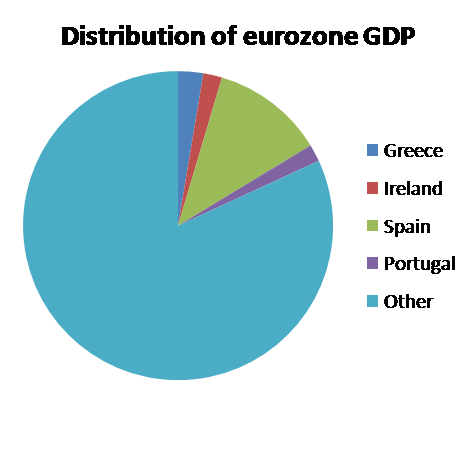

quote:Euro perspective by Paul Krugman

Big problems in Europe, no doubt. But it’s easy to lose perspective on the size of the Greek problem. So here’s a chart showing 2008 shares of eurozone GDP:

A couple of points: first, Greece, which is making most of the headlines, is a tiny economy. So are Portugal and Ireland. The only sizable player among the countries in the news right now is Spain. (If Italy really gets caught up in the crisis, that will change).

And as I’ve tried to document, Spain’s story does not at all fit the story about sustained fiscal irresponsibility leading to inevitable crisis. The budget was in good shape until the crisis hit; the problem was rising costs in the face of huge capital inflows, and no easy way to adjust now given the common currency.

Overall, the group of stressed economies account for about 20 percent of the eurozone’s GDP. So even a sharp fiscal retrenchment wouldn’t be all that big a shock; still, it certainly wouldn’t help.

Bron: http://krugman.blogs.nytimes.com/2010/02/08/euro-perspective/

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat ben ik met je eens. Keynes is nooit een expliciet voorstander geweest van het reden van banken, verzekeringsmaatschappijen en hypotheekverstrekkers. Bij Keynes ging het vooral om het voeren van een industriele politiek (uit de mode geraakt in de Westerse wereld?).quote:Op maandag 8 februari 2010 22:30 schreef piepeloi55 het volgende:

Het overheidsingrijpen in deze crisis heeft verder niks meer met Keynes te maken en zijn ideen zijn nu gemisinterpeteerd. Gelukkig ook maar want men zal in de toekomst nooit meer deze fout gaan maken of zelfs in de buurt komen.

-- fk

Geplaatst door gelly op zondag 8 februari 2004 17:23: Flikker dan ook op met je suggestieve gelul mietje. Kijk, daar is nog een hoekje. Kruip er maar in en ga jezelf enorm zielig voelen in je zelfaangenomen slachtofferrol.

Als 20% van de Nederlandse economie morgen failliet is zou het niet lang rustig blijven op straat.quote:

Ben benieuwd of dit inderdaad meevalt. Laten we hopen dat ze niet alle vier door de mand vallen.

Hetgeen bewezen en beklonken moest worden.

Dit artikel "Which governments are really at risk of bankruptcy?" is ook erg interessant en actueler dan de eerder door mij geposte statistieken:

http://ftalphaville.ft.co(...)risk-of-bankruptcy./

Leest en huivert :-)

http://ftalphaville.ft.co(...)risk-of-bankruptcy./

Leest en huivert :-)

Geplaatst door gelly op zondag 8 februari 2004 17:23: Flikker dan ook op met je suggestieve gelul mietje. Kijk, daar is nog een hoekje. Kruip er maar in en ga jezelf enorm zielig voelen in je zelfaangenomen slachtofferrol.

quote:Trichet doet mee aan EU-top9 feb 2010.

FRANKFURT (AFN) - De president van de Europese Centrale Bank (ECB), Jean-Claude Trichet, neemt donderdag onverwacht deel aan de ingelaste EU-top over de toekomst van de Europese economie. Dat bevestigde de ECB dinsdag.

Trichet zou oorspronkelijk tot en met woensdag in Australië zijn om het vijftigjarig bestaan van de Australische centrale bank te vieren. Hij vliegt echter dinsdag al terug om op tijd in Brussel te kunnen zijn voor de vergadering met Europese regeringsleiders. Daar wordt naar verwachting ook gesproken over de penibele financiële situatie in eurolanden als Griekenland, Spanje en Portugal.

De onverwachte komst van Trichet bevestigde analisten in hun gevoel dat er, ondanks herhaalde ontkenningen, gewerkt wordt aan een Europees reddingsplan voor Griekenland. Mede hierdoor sterkte de euro dinsdagochtend weer enigszins aan. Op de valutamarkt werd de Europese munt verhandeld voor 1,3730 dollar, tegen 1,3705 dollar bij het slot van de Europese beurzen maandag.

Vreemd dat de dreiging van een "reddingsplan" de euro doet stijgen. Het omgekeerde zou logisch zijn.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Traders en hedge funds hebben samen bijna 6 miljard euro geshort op de euro.

Source: http://www.ft.com/cms/s/0(...).html?nclick_check=1quote:Traders make $8bn bet against euro

By Peter Garnham, Victor Mallet and David Oakley in London

Published: February 8 2010 11:48 | Last updated: February 8 2010 19:03

Traders and hedge funds have bet nearly $8bn (€5.9bn) against the euro, amassing the biggest ever short position in the single currency on fears of a eurozone debt crisis.

Figures from the Chicago Mercantile Exchange, which are often used as a proxy of hedge fund activity, showed investors had increased their positions against the euro to record levels in the week to February 2.

The build-up in net short positions represents more than 40,000 contracts traded against the euro, equivalent to $7.6bn. It suggests investors are losing confidence in the single currency’s ability to withstand any contagion from Greece’s budget problems to other European countries.

Amid growing nervousness in financial markets over whether countries including Spain and Portugal can repair their public finances, Madrid on Monday launched a PR offensive to try to assuage investors’ fears.

Elena Salgado, Spanish finance minister, and José Manuel Campa, her deputy, flew to London to meet bondholders.

They sought to allay doubts about Spain’s creditworthiness by repeating promises to cut its budget deficit to 3 per cent of gross domestic product by 2013 from 11.4 per cent last year. “We’ll make the adjustment that’s necessary,” Mr Campa said. But their disclosure that the treasury planned to raise a net €76.8bn through debt issuance this year unsettled markets further. The projected sum to be raised was lower than the €116.7bn of 2009 but higher than many investors had expected.

The news sent yields on Spanish government bonds, which have an inverse relationship with prices, sharply higher. The premium demanded by investors to hold the country’s debt over German bunds rose to 1 percentage point.

The Spanish government is convinced it is being unfairly treated by foreign investors and the media. José Blanco, Spain’s public works minister, hit out at “financial speculators” for attacking the euro and criticised “apocalyptic commentaries” about Spain’s finances.

Appealing for patriotism, Mr Blanco said in a radio interview: “Nothing that is happening in the world, including the editorials of foreign newspapers, is casual or innocent.”

The single currency fell to an eight-month low of $1.3583 on Friday but recovered a little on Monday to $1.3683. Analysts said sentiment towards the euro had soured because of the increasing concern over Greece’s fiscal problems.

Thomas Stolper, economist at Goldman Sachs, said: “ Behind this intense focus on Greece obviously is the long-standing unresolved issue of how to enforce fiscal discipline in a currency union of sovereign states.”

Copyright The Financial Times Limited 2010. You may share using our article tools. Please don't cut articles from FT.com and redistribute by email or post to the web.

Als Griekenland het meest directe probleem is: dat land omvat slechts 2% van het GDP van de Eurozone. Daar zou ik me niet druk om willen maken.quote:Op dinsdag 9 februari 2010 09:36 schreef Q.E.D. het volgende:

[..]

Als 20% van de Nederlandse economie morgen failliet is zou het niet lang rustig blijven op straat.

Ben benieuwd of dit inderdaad meevalt. Laten we hopen dat ze niet alle vier door de mand vallen.

Ongetwijfeld zullen speculanten daar anders over denken, maar dat heeft weinig met de staat van een economie te maken en meer met gokken.

Obama heeft gigantische off balance sheet liabilities die niet in het budget voorkomen, net als Enron. Namelijk: Fannie en Freddy. In feite heeft hij een putoptie geschreven op bijna de totale Amerikaanse huizenmarkt. De premie (=tijdelijke stabilisatie van de economie) boekt hij nu als winst maar de liability die daaraan vast zit wordt weggemoffeld en komt niet in het budget voor

Ik kan niet wachten tot dit voor de rechter komt over een paar jaar

Ik kan niet wachten tot dit voor de rechter komt over een paar jaar

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

We leven in een wereld waar bijna niemand het meer lijkt te snappenquote:Op dinsdag 9 februari 2010 11:45 schreef SeLang het volgende:

Vreemd dat de dreiging van een "reddingsplan" de euro doet stijgen. Het omgekeerde zou logisch zijn.

Precies. Maar ik lees verder geen onheil in het feit dat Trichet daarbij is. Het is natuurlijk helemaal niet zo gek dat een centrale bank president aanwezig is bij een discussie die gaat over financiele problemen binnen de unie. Dat wil natuurlijk helemaal niet zeggen dat de ECB iets gaat doen. Ik verwacht van niet, want dat zou pas echt slecht zijn voor de euro en Trichet weet dat dondersgoed.quote:Op dinsdag 9 februari 2010 12:10 schreef piepeloi55 het volgende:

[..]

We leven in een wereld waar bijna niemand het meer lijkt te snappen. In feite maakt het weinig uit als individuele landen Griekenland 'redden' ten kosten van hun eigen begroting. Wat mij meer zorgen baart is dat Trichet daar aanwezig is, al hoeft dat verder niks te betekenen. Alleen de gedachtten al.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Waardeloos artikel. Het maximale duurzame begrotingstekort wordt daar lineair aan de huidige schuld gekoppeld. Dus landen die al diep in de schulden zitten zouden méér kunnen lenen dan landen die hun begroting wel altijd op orde hebben gehouden?quote:Op dinsdag 9 februari 2010 11:35 schreef faustkern het volgende:

Dit artikel "Which governments are really at risk of bankruptcy?" is ook erg interessant en actueler dan de eerder door mij geposte statistieken:

http://ftalphaville.ft.co(...)risk-of-bankruptcy./

Leest en huivert :-)

[ Bericht 0% gewijzigd door #ANONIEM op 09-02-2010 12:17:37 ]

Misschien dat blackboxes bepaalde googletrends waarnemen die duiden op stijging van de euroquote:Op dinsdag 9 februari 2010 11:45 schreef SeLang het volgende:

Vreemd dat de dreiging van een "reddingsplan" de euro doet stijgen. Het omgekeerde zou logisch zijn.

---

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

quote:Op dinsdag 9 februari 2010 12:26 schreef Zero2Nine het volgende:

[..]

Misschien dat blackboxes bepaalde googletrends waarnemen die duiden op stijging van de euro

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Google heeft dit Fok-topic opgepikt!quote:Op dinsdag 9 februari 2010 12:26 schreef Zero2Nine het volgende:

[..]

Misschien dat blackboxes bepaalde googletrends waarnemen die duiden op stijging van de euro

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen