WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Eeeehhh....

Vraagje voor de financiele experts hier.

Wat is er aan de hand met de CDS-spreads van Ambac.

Vraagje voor de financiele experts hier.

Wat is er aan de hand met de CDS-spreads van Ambac.

Nemen als een gek toe.quote:Op maandag 26 oktober 2009 03:03 schreef Bolkesteijn het volgende:

Nemen die toe of dalen ze?

11:00 EUR M3 Money Supply y/y 1.8% 2.1% 2.6%

11:00 EUR Private Loans y/y -0.3% -0.2% 0.1%

Private loans voor het eerst ooit in een daling en M3 money supply neemt met de maand af en het is wachtten dat deze krimpt. Deflation is coming.

11:00 EUR Private Loans y/y -0.3% -0.2% 0.1%

Private loans voor het eerst ooit in een daling en M3 money supply neemt met de maand af en het is wachtten dat deze krimpt. Deflation is coming.

dat private loans dalende zijn weet ik. wij kregen (met sangdrax die een postdoc doet, dus weliswaar niet schokkend veel verdient, maar zeker ook niet weinig, genoeg om met 3 van te leven + nog wat te sparen) geen creditcard van de ing. waarom weet ik niet, dat willen ze niet vertellen. we hebben er nu dus maar eentje via de anwb, want het ding was noodzakelijk ivm een conferentie in de vs. we beginnen de gevolgen irl te merken.

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Je woont natuurlijk in een postcode gebied wat als slechte terugbetalers geregistreed staat , heeft natuurlijk niets te maken met je inkomen.quote:Op dinsdag 27 oktober 2009 12:33 schreef simmu het volgende:

geen creditcard van de ing.

zou dat het kunnen zijn?quote:Op dinsdag 27 oktober 2009 12:44 schreef Basp1 het volgende:

[..]

Je woont natuurlijk in een postcode gebied wat als slechte terugbetalers geregistreed staat , heeft natuurlijk niets te maken met je inkomen.

maar dat zou de maatschappij zelf dan toch ook moeten registreren? via de anwb was het allemaal geen probleem namelijk. ik wil die redenen wel graag weten waarom het afgewezen werd, ik ben wel benieuwd.

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

"Wallpaper for people with bad taste".quote:

Must read

Te lang artikel om te lezen, maar wel eentje om in te lijsten (als je er de tijd voor neemt).

Te lang artikel om te lezen, maar wel eentje om in te lijsten (als je er de tijd voor neemt).

quote:We're Governed by Callous Children

The biggest threat to America right now is not government spending, huge deficits, foreign ownership of our debt, world terrorism, two wars, potential epidemics or nuts with nukes. The biggest long-term threat is that people are becoming and have become disheartened, that this condition is reaching critical mass, and that it afflicts most broadly and deeply those members of the American leadership class who are not in Washington, most especially those in business.

This is historic. This is something new in modern political history, and I'm not sure we're fully noticing it. Americans are starting to think the problems we are facing cannot be solved.

Part of the reason is that the problems—debt, spending, war—seem too big. But a larger part is that our federal government, from the White House through Congress, and so many state and local governments, seems to be demonstrating every day that they cannot make things better. They are not offering a new path, they are only offering old paths—spend more, regulate more, tax more in an attempt to make us more healthy locally and nationally. And in the long term everyone—well, not those in government, but most everyone else—seems to know that won't work. It's not a way out. It's not a path through.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Edit: op verzoek van Bolkesteijn verplaatst naar het SC topic.

[ Bericht 98% gewijzigd door SeLang op 01-11-2009 21:57:38 ]

[ Bericht 98% gewijzigd door SeLang op 01-11-2009 21:57:38 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Mooie foto's!

Geen koersdalingen deze keer tijdens je vakantie

Hoewel er nu mogelijk wel wat aan gaat komen.....

Geen koersdalingen deze keer tijdens je vakantie

Hoewel er nu mogelijk wel wat aan gaat komen.....

"This is your life and it's ending one minute at a time." - Tyler Durden

"Sand is overrated. It's just tiny, little rocks." - Joel

"Sand is overrated. It's just tiny, little rocks." - Joel

Welkom terug SeLang  Maar hier is eigenlijk dit topic voor, plaats ze daar maar dan haal ik het hier wel weg

Maar hier is eigenlijk dit topic voor, plaats ze daar maar dan haal ik het hier wel weg  :

:

[AEX SC #2] To chat or not to chat, that is the question

[AEX SC #2] To chat or not to chat, that is the question

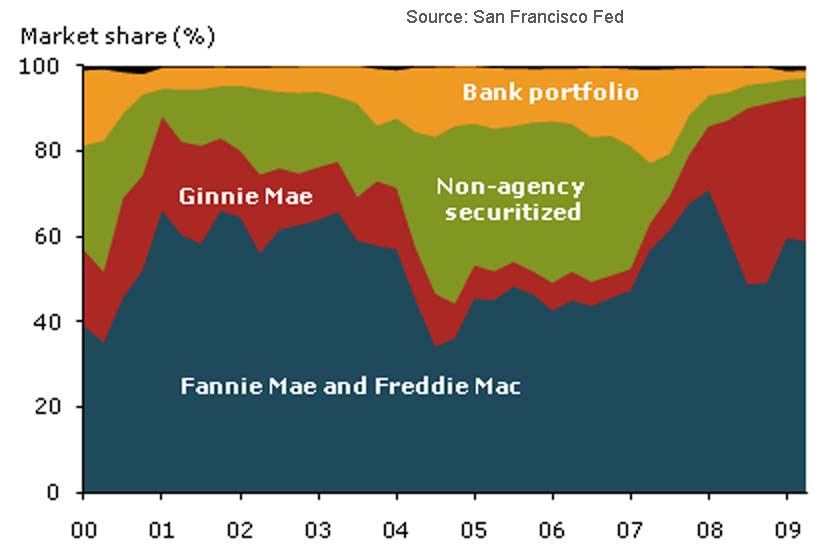

Ik heb het gelezen, erg interessant. Mijn Engels is niet perfect, maar begrijp ik het goed dat de overheid garant staat voor 95% van de hypotheken daar?quote:Op donderdag 29 oktober 2009 06:05 schreef Drugshond het volgende:

Must read

Te lang artikel om te lezen, maar wel eentje om in te lijsten (als je er de tijd voor neemt).

[ afbeelding ]

[ afbeelding ]

Dat vind ik wel erg extreem namelijk.

China’s Recovery Strengthens, Adding Room for Stimulus Cuts

The world’s third-biggest economy may grow 9.5 percent from a year earlier this quarter, Zhang Liqun, of the State Council Development and Research Center, said in the statement. That would be the third straight acceleration and the biggest gain since the second quarter of 2008.

The world’s third-biggest economy may grow 9.5 percent from a year earlier this quarter, Zhang Liqun, of the State Council Development and Research Center, said in the statement. That would be the third straight acceleration and the biggest gain since the second quarter of 2008.

De vraag die bij mij naar boven komt bij zo'n gegeven; moet je nog verbaasd staan van zulke 'groei' waarden? En hoe reëel zijn die groei waarden? Zoals we zelf hebben gezien afgelopen kwartalen kan een groei binnen no time verdwenen zijn en door enorme stimulus groeien tot grote hoogte .. er zit dus veel te veel vraagtekens in slechts zo'n GDP cijfer.quote:Op maandag 2 november 2009 00:28 schreef Dave7 het volgende:

China’s Recovery Strengthens, Adding Room for Stimulus Cuts

The world’s third-biggest economy may grow 9.5 percent from a year earlier this quarter, Zhang Liqun, of the State Council Development and Research Center, said in the statement. That would be the third straight acceleration and the biggest gain since the second quarter of 2008.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Kwam dit gerucht tegen:

It can now be reported that the Obama Administration has negotiated a TREASONOUS deal with the People's Republic of China that will allow China to continue to finance the massive U.S. debt tied to QUAD TRILLIONS of dollars of toxic derivatives that remain parked in U.S. banks and threaten to bring down the entire world economy.

The TREASONOUS deal with China was struck in recent direct negotiations involving the government of China, along with current Obama White House Chief of Staff and Israeli Mossad agent, Rahm Emanuel, as well as Bush-Clinton Crime Family Syndicate firewall, current White House legal counsel, "Skull and Bonesman" Greg Craig, current Obama U.S. Treasury Secretary Timothy Geithner, current Federal Reserve Chairman Bernard Bernanke, former Federal Reserve Chairman Alan Greenspan, as well as former President George Herbert Walker Bush and his business partner, current de-frocked U.S. Secretary of State, loser and lesbian in-the-closet Hillary Rodenhurst Clinton.

The TREASONOUS deal between the Obama Administration and the Chinese was struck in the last 48 hours and directs the Obama U.S. Commerce Department to hand over secret trading codes that would allow the People's Republic of China to have a 20-second lead time on ALL worldwide security, currency and commodity trading transactions.

The secret codes are tied to the Chicago Mercantile Exchange and two major on-line U.S. discount security and commodity trading companies with a direct liaison to the noted criminal firm Goldman Sachs.

So it is now clear, folks, the Chinese have been paid back their $1.8 TRILLION loan tenfold.

In the last 48 hours, the Chinese-Israeli box gang have accrued up to $3.7 TRILLION of profitable trades in S&P, Euro dollars, U.S. bonds as well as gold and silver future contracts utilizing their 15-20 second lead time made accessible to them through the secret trading codes.

-T.H Oct 31st 2009

It can now be reported that the Obama Administration has negotiated a TREASONOUS deal with the People's Republic of China that will allow China to continue to finance the massive U.S. debt tied to QUAD TRILLIONS of dollars of toxic derivatives that remain parked in U.S. banks and threaten to bring down the entire world economy.

The TREASONOUS deal with China was struck in recent direct negotiations involving the government of China, along with current Obama White House Chief of Staff and Israeli Mossad agent, Rahm Emanuel, as well as Bush-Clinton Crime Family Syndicate firewall, current White House legal counsel, "Skull and Bonesman" Greg Craig, current Obama U.S. Treasury Secretary Timothy Geithner, current Federal Reserve Chairman Bernard Bernanke, former Federal Reserve Chairman Alan Greenspan, as well as former President George Herbert Walker Bush and his business partner, current de-frocked U.S. Secretary of State, loser and lesbian in-the-closet Hillary Rodenhurst Clinton.

The TREASONOUS deal between the Obama Administration and the Chinese was struck in the last 48 hours and directs the Obama U.S. Commerce Department to hand over secret trading codes that would allow the People's Republic of China to have a 20-second lead time on ALL worldwide security, currency and commodity trading transactions.

The secret codes are tied to the Chicago Mercantile Exchange and two major on-line U.S. discount security and commodity trading companies with a direct liaison to the noted criminal firm Goldman Sachs.

So it is now clear, folks, the Chinese have been paid back their $1.8 TRILLION loan tenfold.

In the last 48 hours, the Chinese-Israeli box gang have accrued up to $3.7 TRILLION of profitable trades in S&P, Euro dollars, U.S. bonds as well as gold and silver future contracts utilizing their 15-20 second lead time made accessible to them through the secret trading codes.

-T.H Oct 31st 2009

Ik zou het maar weer even snel vergeten. Wat een onzin.quote:Op maandag 2 november 2009 01:44 schreef Ali_Kannibali het volgende:

Kwam dit gerucht tegen:

Waarom nu opeens wel kritish gaan kijken naar die cijfers terwijl we al dei voorgaande jaren wel al die cijfertjes geloofden.quote:Op maandag 2 november 2009 01:12 schreef sitting_elfling het volgende:

[..]

De vraag die bij mij naar boven komt bij zo'n gegeven; moet je nog verbaasd staan van zulke 'groei' waarden? En hoe reëel zijn die groei waarden? Zoals we zelf hebben gezien afgelopen kwartalen kan een groei binnen no time verdwenen zijn en door enorme stimulus groeien tot grote hoogte .. er zit dus veel te veel vraagtekens in slechts zo'n GDP cijfer.

De chinese groei is sowieso artificeel alleen al omdat hun de wisselkoers van de rmb niet loslaten, en de imf vind het allemaal maar goed. Zolang ze kleinere landen maar in het stramien kunnen krijgen.

Interessant artikel van Nouriel Roubini waarin een van de belangrijkste redenen word uitgelegd waarom we de komende tijd nog niet hoeven te vrezen voor een nieuwe crash.

Heb je het artikel wel gelezen?quote:Op maandag 2 november 2009 16:57 schreef piepeloi55 het volgende:

Interessant artikel van Nouriel Roubini waarin een van de belangrijkste redenen word uitgelegd waarom we de komende tijd nog niet hoeven te vrezen voor een nieuwe crash.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

quote:Op maandag 2 november 2009 18:29 schreef Q. het volgende:

Kan iemand dat artikel ff posten? Geen zin om me te registreren.

quote:Mother of all carry trades faces an inevitable bust

By Nouriel Roubini

Published: November 1 2009 18:44 | Last updated: November 1 2009 18:44

Since March there has been a massive rally in all sorts of risky assets – equities, oil, energy and commodity prices – a narrowing of high-yield and high-grade credit spreads, and an even bigger rally in emerging market asset classes (their stocks, bonds and currencies). At the same time, the dollar has weakened sharply , while government bond yields have gently increased but stayed low and stable.

This recovery in risky assets is in part driven by better economic fundamentals. We avoided a near depression and financial sector meltdown with a massive monetary, fiscal stimulus and bank bail-outs. Whether the recovery is V-shaped, as consensus believes, or U-shaped and anaemic as I have argued, asset prices should be moving gradually higher.

But while the US and global economy have begun a modest recovery, asset prices have gone through the roof since March in a major and synchronised rally. While asset prices were falling sharply in 2008, when the dollar was rallying, they have recovered sharply since March while the dollar is tanking. Risky asset prices have risen too much, too soon and too fast compared with macroeconomic fundamentals.

So what is behind this massive rally? Certainly it has been helped by a wave of liquidity from near-zero interest rates and quantitative easing. But a more important factor fuelling this asset bubble is the weakness of the US dollar, driven by the mother of all carry trades. The US dollar has become the major funding currency of carry trades as the Fed has kept interest rates on hold and is expected to do so for a long time. Investors who are shorting the US dollar to buy on a highly leveraged basis higher-yielding assets and other global assets are not just borrowing at zero interest rates in dollar terms; they are borrowing at very negative interest rates – as low as negative 10 or 20 per cent annualised – as the fall in the US dollar leads to massive capital gains on short dollar positions.

Let us sum up: traders are borrowing at negative 20 per cent rates to invest on a highly leveraged basis on a mass of risky global assets that are rising in price due to excess liquidity and a massive carry trade. Every investor who plays this risky game looks like a genius – even if they are just riding a huge bubble financed by a large negative cost of borrowing – as the total returns have been in the 50-70 per cent range since March.

People’s sense of the value at risk (VAR) of their aggregate portfolios ought, instead, to have been increasing due to a rising correlation of the risks between different asset classes, all of which are driven by this common monetary policy and the carry trade. In effect, it has become one big common trade – you short the dollar to buy any global risky assets.

Yet, at the same time, the perceived riskiness of individual asset classes is declining as volatility is diminished due to the Fed’s policy of buying everything in sight – witness its proposed $1,800bn (£1,000bn, €1,200bn) purchase of Treasuries, mortgage-backed securities (bonds guaranteed by a government-sponsored enterprise such as Fannie Mae) and agency debt. By effectively reducing the volatility of individual asset classes, making them behave the same way, there is now little diversification across markets – the VAR again looks low.

So the combined effect of the Fed policy of a zero Fed funds rate, quantitative easing and massive purchase of long-term debt instruments is seemingly making the world safe – for now – for the mother of all carry trades and mother of all highly leveraged global asset bubbles.

While this policy feeds the global asset bubble it is also feeding a new US asset bubble. Easy money, quantitative easing, credit easing and massive inflows of capital into the US via an accumulation of forex reserves by foreign central banks makes US fiscal deficits easier to fund and feeds the US equity and credit bubble. Finally, a weak dollar is good for US equities as it may lead to higher growth and makes the foreign currency profits of US corporations abroad greater in dollar terms.

The reckless US policy that is feeding these carry trades is forcing other countries to follow its easy monetary policy. Near-zero policy rates and quantitative easing were already in place in the UK, eurozone, Japan, Sweden and other advanced economies, but the dollar weakness is making this global monetary easing worse. Central banks in Asia and Latin America are worried about dollar weakness and are aggressively intervening to stop excessive currency appreciation. This is keeping short-term rates lower than is desirable. Central banks may also be forced to lower interest rates through domestic open market operations. Some central banks, concerned about the hot money driving up their currencies, as in Brazil, are imposing controls on capital inflows. Either way, the carry trade bubble will get worse: if there is no forex intervention and foreign currencies appreciate, the negative borrowing cost of the carry trade becomes more negative. If intervention or open market operations control currency appreciation, the ensuing domestic monetary easing feeds an asset bubble in these economies. So the perfectly correlated bubble across all global asset classes gets bigger by the day.

But one day this bubble will burst, leading to the biggest co-ordinated asset bust ever: if factors lead the dollar to reverse and suddenly appreciate – as was seen in previous reversals, such as the yen-funded carry trade – the leveraged carry trade will have to be suddenly closed as investors cover their dollar shorts. A stampede will occur as closing long leveraged risky asset positions across all asset classes funded by dollar shorts triggers a co-ordinated collapse of all those risky assets – equities, commodities, emerging market asset classes and credit instruments.

Why will these carry trades unravel? First, the dollar cannot fall to zero and at some point it will stabilise; when that happens the cost of borrowing in dollars will suddenly become zero, rather than highly negative, and the riskiness of a reversal of dollar movements would induce many to cover their shorts. Second, the Fed cannot suppress volatility forever – its $1,800bn purchase plan will be over by next spring. Third, if US growth surprises on the upside in the third and fourth quarters, markets may start to expect a Fed tightening to come sooner, not later. Fourth, there could be a flight from risk prompted by fear of a double dip recession or geopolitical risks, such as a military confrontation between the US/Israel and Iran. As in 2008, when such a rise in risk aversion was associated with a sharp appreciation of the dollar, as investors sought the safety of US Treasuries, this renewed risk aversion would trigger a dollar rally at a time when huge short dollar positions will have to be closed.

This unraveling may not occur for a while, as easy money and excessive global liquidity can push asset prices higher for a while. But the longer and bigger the carry trades and the larger the asset bubble, the bigger will be the ensuing asset bubble crash. The Fed and other policymakers seem unaware of the monster bubble they are creating. The longer they remain blind, the harder the markets will fall.

The writer is a professor at New York University’s Stern School of Business and chairman of Roubini Global Economics

Copyright The Financial Times Limited 2009.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Natuurlijk, ik geef er echter mijn eigen interpetatie aan. Mijn mening is zolang er soepel monetair beleid word gevoerd waar de dollar-carry trade een symptoom van is. Samen met de enorme stimulansen die de economie wereldwijd (kunstmatig) laat opleven zie ik geen reden waarom de beurzen een deze weken of maanden zullen gaan crashen, waar sommige op hameren. Pas wanneer de stimulansen ten einde lopen, het monetair beleid 'strenger' word en blijkt dat veel van de economische oplevingen kunstmatig zijn of een combinatie van deze 3 zie ik de beurzen pas weer crashen. Dit zie ik een deze weken of maanden niet gebeuren wel begin/medio 2010.quote:

Van NOS Teletekst:

NRC:

NRC:

Ik kan het artikel er over niet vinden, maar er staat mij iets bij dat er 3 scenario's voor 2015 waren uitgewerkt. Het meest pessimistische model ging uit van in 2010 1 % economisch groei, in dat geval zou het begrotingstekort alsnog sterk toenemen, pas bij een groei van 3 % in 2010 zou het begrotingstekort echt gaan krimpen naar acceptabele niveau. Een groei van 0,75 % gaat dus ronduit rampzalig uitpakken voor het begrotingstekort, maar daar hoor je Bos natuurlijk niet over, die klopt zich op de borst met leningen die terugbetaald worden. Iets wat mij vanzelfsprekend lijkt.quote:IMF voorziet lichte groei economie Nederland

Den Haag, 2 nov. De Nederlandse economie zal volgend jaar dankzij het herstel van de wereldeconomie weer licht groeien. De gevolgen van de recessie zullen echter nog jaren voelbaar zijn, meldt het Internationaal Monetair Fonds (IMF).

In de voorlopige conclusies van het onderzoek naar de Nederlandse economie stellen onderzoekers dat de economische groei de komende jaren niet groot genoeg zal zijn om de gevolgen van de crisis te compenseren.

Forse bezuinigingen en andere hervormingen zullen dan ook noodzakelijk zijn om het overheidstekort weer terug te dringen. Die bezuinigingen moeten echter niet te snel worden doorgevoerd.

„Pas als er werkelijk sprake is van economisch herstel, dat zal niet eerder zijn dan in 2011”, aldus het IMF. Tot die tijd moet de overheid doorgaan met het stimuleren van de economie.

Klinkt allemaal om erg depressief van te worden, er zullen wel een hoop hervormingen gaan komen de komende jaren en wat hogere belastingen. Zal de economie waarschijnlijk ook niet ten goede komen op termijn. Wat ik me wel nog steeds afvraag: wat als we toch een dubbel dip gaan zien in bijvoorbeeld 2010, wat zien de gevolgen dan voor de tekorten en zullen er dan weer stimulansen komen?quote:Op maandag 2 november 2009 22:41 schreef Bolkesteijn het volgende:

Van NOS Teletekst:

[ afbeelding ]

NRC:

[..]

Ik kan het artikel er over niet vinden, maar er staat mij iets bij dat er 3 scenario's voor 2015 waren uitgewerkt. Het meest pessimistische model ging uit van in 2010 1 % economisch groei, in dat geval zou het begrotingstekort alsnog sterk toenemen, pas bij een groei van 3 % in 2010 zou het begrotingstekort echt gaan krimpen naar acceptabele niveau. Een groei van 0,75 % gaat dus ronduit rampzalig uitpakken voor het begrotingstekort, maar daar hoor je Bos natuurlijk niet over, die klopt zich op de borst met leningen die terugbetaald worden. Iets wat mij vanzelfsprekend lijkt.

^^ het Nederlandse begrotingsbeleid is eigenlijk al een 'stimulans'... Dat wil zeggen, de begrotingsregels gaan uit van continuïteit van inkomsten en uitgaven. Is er een jaar met veel meevallers, dan stijgen de uitgaven niet mee. De andere kant is dat wanneer er veel tegenvallers zijn, er ook niet bezuinigd wordt. De stimulans is dus eigenlijk dat de geprogrammeerde uitgaven gewoon doorgaan. Deze begrotingsregels staan wel bekend als de 'Zalm-norm'.

Bezuinigingen kunnen natuurlijk wel, maar dan altijd per begrotingsjaar. Er zijn wel afwijkingen op de lopende begrotingen mogelijk, maar dat is allemaal wat ingewikkeld. Het komt er kortgezegd op neer dat als er in een lopend begrotingsjaar plotselinge tegenvallers zijn (zoals vorig jaar de val van Lehman en de daarop volgende schok die tot de nodige nationalisaties noopte), heeft dat dus geen consequenties voor de geprogrammeerde uitgaven. Pas het begrotingsjaar erna worden de uitgaven weer voor een jaar vastgesteld.

Dit begrotingsproces moet altijd worden doorlopen, ook als een kabinet is gevallen. De Nederlandse Grondwet stelt namelijk dat de begroting een wet is die jaarlijks moet worden vastgesteld, OOK als er geen (missionaire) regering is, of wanneer het parlement ontbonden is...

Bezuinigingen kunnen natuurlijk wel, maar dan altijd per begrotingsjaar. Er zijn wel afwijkingen op de lopende begrotingen mogelijk, maar dat is allemaal wat ingewikkeld. Het komt er kortgezegd op neer dat als er in een lopend begrotingsjaar plotselinge tegenvallers zijn (zoals vorig jaar de val van Lehman en de daarop volgende schok die tot de nodige nationalisaties noopte), heeft dat dus geen consequenties voor de geprogrammeerde uitgaven. Pas het begrotingsjaar erna worden de uitgaven weer voor een jaar vastgesteld.

Dit begrotingsproces moet altijd worden doorlopen, ook als een kabinet is gevallen. De Nederlandse Grondwet stelt namelijk dat de begroting een wet is die jaarlijks moet worden vastgesteld, OOK als er geen (missionaire) regering is, of wanneer het parlement ontbonden is...

Als alles op jou afkomt, zit jij op de verkeerde baan.

Maar is dat niet een beetje kunstmatig? Relevanter lijkt mij wat er binnen komt, wat er uit gaat, en of dat een positief of negatief verschil betreft. Een neutrale of positieve balans is belangrijk voor de continuïteit van de organisatie, dat is toch vaak waar het op neer komt.

Eens.quote:Op maandag 2 november 2009 23:01 schreef Bolkesteijn het volgende:

Maar is dat niet een beetje kunstmatig? Relevanter lijkt mij wat er binnen komt, wat er uit gaat, en of dat een positief of negatief verschil betreft. Een neutrale of positieve balans is belangrijk voor de continuïteit van de organisatie, dat is toch vaak waar het op neer komt.

Bovendien is de doelstelling van de overheid niet om winst te maximaliseren zoals bij beursgenoteerde bedrijven. Zolang inkomsten en uitgaven met elkaar in evenwicht zijn, wat is er dan mis?

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Het feit dat je als overheid nooit break even kunt draaien? En dus ergens winst moet pakken in goede jaren en in mindere op reserves teert?quote:Op maandag 2 november 2009 23:17 schreef capricia het volgende:

[..]

Eens.

Bovendien is de doelstelling van de overheid niet om winst te maximaliseren zoals bij beursgenoteerde bedrijven. Zolang inkomsten en uitgaven met elkaar in evenwicht zijn, wat is er dan mis?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Maar we hebben heel veel jaren met een plus gehad. Nu een jaar met een min, en dan in 2010 alweer een plus, dat zou toch geen probleem moeten zijn?quote:Op maandag 2 november 2009 23:18 schreef sitting_elfling het volgende:

[..]

Het feit dat je als overheid nooit break even kunt draaien? En dus ergens winst moet pakken in goede jaren en in mindere op reserves teert?

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Lijkt wel over overheden ook aan minimal reserve banking doen...

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Het is idd. een beetje kunstmatig, maar het schept wel duidelijkheid en is eigenlijk best een elegante manier van begroten. De begrotingsregels oogsten ook internationaal lof, omdat het zekerheid schept en discipline van alle bewindspersonen vereist.quote:Op maandag 2 november 2009 23:01 schreef Bolkesteijn het volgende:

Maar is dat niet een beetje kunstmatig? Relevanter lijkt mij wat er binnen komt, wat er uit gaat, en of dat een positief of negatief verschil betreft. Een neutrale of positieve balans is belangrijk voor de continuïteit van de organisatie, dat is toch vaak waar het op neer komt.

De basis is eigenlijk simpel: je weet ongeveer wat er binnenkomt en je weet ook ongeveer per jaar wat je uitgeeft. Tevens zorg je voor het aanvullen van allerlei aflossingen en fondsen (waar je niet lopende uitgaven mee mag financieren). Je scheidt inkomsten en uitgaven strikt van elkaar, zodat tegenvallers niet direct leiden tot het korten van lerarensalarissen en meevallers niet meteen leiden tot een nieuw wagenpark bij de politie.

Hoe werkt het meer precies? Welnu: er worden per kwartaal natuurlijk economische prognoses gemaakt (CPB, CBS en wat andere clubjes) en op basis daarvan kun je een inschatting maken wat er aan belastinggelden binnenkomt. Daar wordt het uitgavenpatroon dan op aangepast, maar... pas in het NIEUWE begrotingsjaar. Dat start natuurlijk de derde dinsdag in september (prinsjesdag). Er zijn tussentijds ook de nodige supletoire begrotingen (aanpassingen), maar het maximumbedrag kan in beginsel niet worden overschreden. Dit zijn voor dit topic echter behoorlijke nuances en details.

De spelregels zijn na de verdeling van de euro's over de departementen (rond april / mei, voorafgaand aan prinsjesdag later in het jaar) als volgt:

Mochten na het vaststellen van de begroting (per departement / fonds in de weken na prinsjesdag) ineens tegenvallers optreden aan de inkomstenkant dan wordt er niet gekort op uitgaven (overigens worden meevallers ook niet verdeeld).

Is er een probleem aan de uitgavenkant dan is het betreffende departement zelf verantwoordelijk. De verantwoordelijke bewindspersonen moeten in hun eigen begroting de boel oplossen. Lukt dat niet (bijv. vanwege een niet voorziene calamiteit) dan kan er wellicht wat worden bijgeplust, maar dat zal in eerste instantie ook van de begrotingen van andere departementen af gaan. De Kosovaarse oorlog heeft er zo een jaar of tien geleden toegeleid dat alle departementen samen een paar honderd miljoen gulden moesten inleggen voor die oorlog...

Er zijn ook nog fondsen die jaarlijks worden gevuld. Dit zijn bijv. het gemeentefonds (krijgen gemeenten geld van t.b.v. de taken die zij moeten uitvoeren; de hoeveelheid euro's dekt voor zo'n 85/90% de uitgaven van gemeenten), maar ook het AOW-fonds en het Infrastructuurfonds. Dat zijn 'spaarpotjes' die jaarlijks worden bijgevuld. Voor het infrafonds (en nog wat andere fondsen) geldt natuurlijk wel dat er nieuwe rijksinfrastructuur mee wordt betaald (wegen, dijken etc.).

Als alles op jou afkomt, zit jij op de verkeerde baan.

Al die voorspellingen zijn ontzettend betrekkelijk. Men heeft weer de vertrouwde cijfertjes in de vertrouwde modellen gegooid, en daar komt nu een optimistische verwachting uit.

Wat ze niet hebben meegenomen is dat financiele stelsel nog steeds in zijn voegen kraakt (en afschrijvingen op commercieel vastgoed, oostblokleningen en creditcards beginnen nu echt een probleem te worden) en dat de beurzen alweer weken iets over hun top lijken, en gespannen afwachten of de diverse overheden hun geldscheppingspolitiek zullen voortzetten - deze week in de UK bijvoorbeeld. Er kan nog steeds van alles gebeuren dat roet in het eten gooit.

Wat ze niet hebben meegenomen is dat financiele stelsel nog steeds in zijn voegen kraakt (en afschrijvingen op commercieel vastgoed, oostblokleningen en creditcards beginnen nu echt een probleem te worden) en dat de beurzen alweer weken iets over hun top lijken, en gespannen afwachten of de diverse overheden hun geldscheppingspolitiek zullen voortzetten - deze week in de UK bijvoorbeeld. Er kan nog steeds van alles gebeuren dat roet in het eten gooit.

Dat klopt, de cijfertjes zijn betrekkelijk, maar dat houd je toch. De hele financiële wereld (inclusief de Fokkers! op dit forum met hun geniale beleggingsstrategieën) werkt met cijfertjes en modellen en daar had (vrijwel) iedereen tot een jaar of anderhalf geleden grenzeloos vertrouwen in en daarna stortte de boel in elkaar...quote:Op maandag 2 november 2009 23:30 schreef dvr het volgende:

Al die voorspellingen zijn ontzettend betrekkelijk. Men heeft weer de vertrouwde cijfertjes in de vertrouwde modellen gegooid, en daar komt nu een optimistische verwachting uit.

Wat ze niet hebben meegenomen is dat financiele stelsel nog steeds in zijn voegen kraakt (en afschrijvingen op commercieel vastgoed, oostblokleningen en creditcards beginnen nu echt een probleem te worden) en dat de beurzen alweer weken iets over hun top lijken, en gespannen afwachten of de diverse overheden hun geldscheppingspolitiek zullen voortzetten - deze week in de UK bijvoorbeeld. Er kan nog steeds van alles gebeuren dat roet in het eten gooit.

Echter, dat ontslaat de Nederlandse regering niet van het maken van een begroting. Dat doe je dus met de best mogelijke inzichten. Vaak werkt dat heel aardig, maar bij een crisis met de omvang van september 2008 werkt het niet meer, modellen van banken en bedrijven evenmin...

Echter, de overheid moet te allen tijde de verplichtingen nakomen die ze na te komen heeft (zorg, politie, onderwijs, defensie, infrastructuur etc. etc.). Dat kun je niet even overnight veranderen. Wanneer de regering haar eigen beleid schendt of verplichtingen niet nakomt dan is daar de rechter: die fluit de overheid terug (wanneer iemand beroep instelt tegen een besluit). Dat biedt zekerheid voor degene werken voor de overheid of die een overeenkomst met de overheid hebben. Ofwel: je kunt niet zomaar de geldkraan dichtschroeven en geen salarissen meer betalen etc.

Wat is dan de oplossing? Een jaar laten gaan en daarna bezuinigen. Dat is dus PRECIES de scheiding van inkomsten en uitgaven. Dat was jarenlang discutabel omdat er niets aan lastenverlichting werd gedaan. Nu geldt het omgekeerde: er wordt niet aan lastenverzwaring gedaan. Zo heeft het eigenlijk steeds gewerkt en zo werkt het nu ook, ware het niet dat de bezuinigingen in de komende jaren wel erg groot moeten worden nu... Echter, in de basis het nog steeds hetzelfde systeem.

Als alles op jou afkomt, zit jij op de verkeerde baan.

Kijk eens naar de grote macro-economische factoren

- De overheid gaat 35 miljard minder uitgeven

- De bezettingsgraad van de industrie trekt weinig tot niets aan, de basisindustrieen zouden nu al voor de finale vraag van volgend jaar moeten produceren

- De orderportefeuilles in de bouw zijn laag en gaan niet aantrekken, er worden alleen maar projekten uit/afgesteld

- De landbouw zit met lage opbrengsten en betalingsachterstanden

- Bedrijven zijn alleen maar bezig met kostenbesparingsprogramma's

- De consument is terughoudend en geeft niet uit

Waar moet die economische groei vandaan komen ? Dienstverlening ?

- De overheid gaat 35 miljard minder uitgeven

- De bezettingsgraad van de industrie trekt weinig tot niets aan, de basisindustrieen zouden nu al voor de finale vraag van volgend jaar moeten produceren

- De orderportefeuilles in de bouw zijn laag en gaan niet aantrekken, er worden alleen maar projekten uit/afgesteld

- De landbouw zit met lage opbrengsten en betalingsachterstanden

- Bedrijven zijn alleen maar bezig met kostenbesparingsprogramma's

- De consument is terughoudend en geeft niet uit

Waar moet die economische groei vandaan komen ? Dienstverlening ?

Als overheden in andere landen wel blijven doorstimuleren kan dit nog een voordeeltje voor de export opleveren. Niet elke overheid zal dezelfde keuzes maken op financieel gebied, sommigen zullen de schulden misschien nog verder doorschuiven.

---

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

Dan moet de export echt gruwelijk toenemen om de krimp in overheidsuitgaven op te vangen. Welke landen zouden dat moeten zijn, alleen china heeft nog deviezen maar die kunnen onderhand alles zelf maken en hebben zelf grote binnenlandse problemen.

Was dat laatste maar waar. Politici hebben toch de neiging om vooral niet te willen bezuinigingen, en zullen dus graag een te optimistisch beeld scheppen. Recente begrotingen van Bos bijvoorbeeld zouden naar zijn zeggen zo ingericht zijn, dat ze ruimte boden om klappen op te vangen - maar voor de reddingsoperaties van Fortis en ING moest wel meteen een nieuwe staatslening worden uitgeschreven (goed, dat ging om stevige bedragen, maar dat er feitelijk nauwelijks bezuinigd was vind ik onbestaanbaar).quote:Op maandag 2 november 2009 23:47 schreef Goverman het volgende:

Echter, dat ontslaat de Nederlandse regering niet van het maken van een begroting. Dat doe je dus met de best mogelijke inzichten.

Een begroting bestaat natuurlijk niet alleen uit lopende verplichtingen. Integendeel, als er bezuinigd moet worden kan dat met onmiddelijke ingang. Daartoe ontbreekt politieke wil, maar dat camoufleert men door te zeggen dat de economie anders helemaal onderuit gaat (wat op korte termijn wel waar is, maar wat het langetermijnperspectief natuurlijk ook niet verbetert, want wat niet bezuinigd wordt moet duur geleend worden).quote:Echter, de overheid moet te allen tijde de verplichtingen nakomen die ze na te komen heeft (zorg, politie, onderwijs, defensie, infrastructuur etc. etc.). Dat kun je niet even overnight veranderen.

Met dien verstande dat ook in de voorjaarsnota al nieuwe ombuigingen gepresenteerd kunnen worden.quote:Wat is dan de oplossing? Een jaar laten gaan en daarna bezuinigen.

Ik heb hier laatst toevallig zijdelings over gecorrespondeerd met iemand van het Ministerie van Financiën. Ik wilde weten waarom zij (of de Belastingdienst) niet iedere maand de binnenkomende BTW-inkomsten publiceren. Dat is m.i. de meest accurate en tevens meest actuele graadmeter voor het draaien van de economie en voor de te verwachten overheidsinkomsten, en daarmee een heel bruikbaar instrument voor beleidsmakers, parlement, etc. Op die suggestie kreeg ik helaas geen reactie, maar wel een lange verhandeling over de uitvoering van de begroting. Die zal ik in het volgende bericht posten voor de liefhebbers.

[..]

Een uitvoerig overzicht van de belastingopbrengsten (uitgesplitst per belastingsoort) wordt jaarlijks opgenomen in de Miljoenennota. De Miljoenennota bevat naast de plannen voor volgend jaar ook gegevens over begrotingsuitvoering van het lopende jaar, te weten de Vermoedelijke Uitkomsten. In het Financieel Jaarverslag van het Rijk vindt u de definitieve opbrengst, uitgesplitst per belastingsoort.

Bijgaand een korte toelichting op de uitvoering van de begroting (voor het volgende jaar, 2010).

Op Prinsjesdag 2009 (derde dinsdag in september 2009) wordt de Rijksbegroting voor 2010 (met de toelichtende Miljoenennota) aan het parlement aangeboden. De Rijksbegroting is eigenlijk een verzameling wetsvoorstellen, waarin voorgesteld wordt welke uitgaven er het volgende jaar worden gedaan en welke inkomsten er zijn. Nadat de begrotingen zijn aangenomen door de Tweede en Eerste Kamer, wordt het beleid uitgevoerd en worden de uitgaven gedaan (en de inkomsten ontvangen!). De begrotingsuitvoering wordt op ieder ministerie nauwkeurig gevolgd en de Kamer wordt via (openbare) budgettaire nota's op de hoogte gehouden van het verloop van de begrotingsuitvoering.

In mei 2010 wordt de Voorjaarsnota naar de Tweede en Eerste Kamer gestuurd. Deze nota bevat vaak belangrijke wijzigingen in de inkomsten en uitgaven, omdat de begroting gebaseerd is op gegevens van het jaar daarvoor. De tijd staat niet stil. Zaken kunnen zich anders hebben ontwikkeld dan een jaar eerder werd aangenomen. Vandaar dat de Voorjaarsnota belangrijke beleidswijzigingen kan bevatten.

In september 2010 wordt de Miljoenennota aan het parlement aangeboden. De Miljoenennota bevat naast plannen voor volgend jaar (2011) ook gegevens over begrotingsuitvoering van het lopende jaar (2010) - de Vermoedelijke Uitkomsten geheten - en is daarmee de tweede nota over de begrotingsuitvoering.

De Najaarsnota (november-december 2010) is de derde budgettaire nota aan de Tweede en Eerste Kamer over de begrotingsuitvoering.

Twee maanden na afloop van de begrotingsuitvoering (in februari 2011 dus) verschijnt de Voorlopige Rekening 2010. Deze nota geeft de voorlopige eindstand van de rijksbegroting (inkomsten en uitgaven van de overheid) over 2010.

Vervolgens wordt op het ministerie van Financiën het Financieel Jaarverslag van het Rijk (FJR) opgesteld. Zoals de Miljoenennota vooruitblikt op de rijksbegroting, wordt in het FJR teruggeblikt op de begroting van de overheid. Nadat het FJR is goedgekeurd door de Algemene Rekenkamer biedt de minister van Financiën op de derde woensdag in mei 2011 het Financieel Jaarverslag van het Rijk 2010 en de jaarverslagen 2010 van de ministeries aan in de Tweede Kamer.

[..]

Een uitvoerig overzicht van de belastingopbrengsten (uitgesplitst per belastingsoort) wordt jaarlijks opgenomen in de Miljoenennota. De Miljoenennota bevat naast de plannen voor volgend jaar ook gegevens over begrotingsuitvoering van het lopende jaar, te weten de Vermoedelijke Uitkomsten. In het Financieel Jaarverslag van het Rijk vindt u de definitieve opbrengst, uitgesplitst per belastingsoort.

Bijgaand een korte toelichting op de uitvoering van de begroting (voor het volgende jaar, 2010).

Op Prinsjesdag 2009 (derde dinsdag in september 2009) wordt de Rijksbegroting voor 2010 (met de toelichtende Miljoenennota) aan het parlement aangeboden. De Rijksbegroting is eigenlijk een verzameling wetsvoorstellen, waarin voorgesteld wordt welke uitgaven er het volgende jaar worden gedaan en welke inkomsten er zijn. Nadat de begrotingen zijn aangenomen door de Tweede en Eerste Kamer, wordt het beleid uitgevoerd en worden de uitgaven gedaan (en de inkomsten ontvangen!). De begrotingsuitvoering wordt op ieder ministerie nauwkeurig gevolgd en de Kamer wordt via (openbare) budgettaire nota's op de hoogte gehouden van het verloop van de begrotingsuitvoering.

In mei 2010 wordt de Voorjaarsnota naar de Tweede en Eerste Kamer gestuurd. Deze nota bevat vaak belangrijke wijzigingen in de inkomsten en uitgaven, omdat de begroting gebaseerd is op gegevens van het jaar daarvoor. De tijd staat niet stil. Zaken kunnen zich anders hebben ontwikkeld dan een jaar eerder werd aangenomen. Vandaar dat de Voorjaarsnota belangrijke beleidswijzigingen kan bevatten.

In september 2010 wordt de Miljoenennota aan het parlement aangeboden. De Miljoenennota bevat naast plannen voor volgend jaar (2011) ook gegevens over begrotingsuitvoering van het lopende jaar (2010) - de Vermoedelijke Uitkomsten geheten - en is daarmee de tweede nota over de begrotingsuitvoering.

De Najaarsnota (november-december 2010) is de derde budgettaire nota aan de Tweede en Eerste Kamer over de begrotingsuitvoering.

Twee maanden na afloop van de begrotingsuitvoering (in februari 2011 dus) verschijnt de Voorlopige Rekening 2010. Deze nota geeft de voorlopige eindstand van de rijksbegroting (inkomsten en uitgaven van de overheid) over 2010.

Vervolgens wordt op het ministerie van Financiën het Financieel Jaarverslag van het Rijk (FJR) opgesteld. Zoals de Miljoenennota vooruitblikt op de rijksbegroting, wordt in het FJR teruggeblikt op de begroting van de overheid. Nadat het FJR is goedgekeurd door de Algemene Rekenkamer biedt de minister van Financiën op de derde woensdag in mei 2011 het Financieel Jaarverslag van het Rijk 2010 en de jaarverslagen 2010 van de ministeries aan in de Tweede Kamer.

[..]

Dank voor de uitvoerige uitleg Goverman! Ik kan mij voorstellen dat dit een stabielere begroting tot gevolg heeft, omdat ministers niet de mogelijkheid hebben meevallers gelijk naar zich toe trekken, het systeem is dus beter bestand tegen de perverse prikkels van politici. Weet je toevallig ook of de overheid haar bezittingen en schulden bij houdt op een balans? Ik heb wel eens de papieren van Prinsjesdag doorgebladerd maar ben daar eigenlijk nooit een overzicht van bezittingen en schulden tegengekomen, en dat terwijl het mij een nuttige instrument lijkt om inzicht te krijgen in hoe de overheid met zijn bezittingen en schulden om gaat.

Dat is de Saldibalans van het Rijk. Geconsolideerd tot een enkel velletje A4, dus verwacht er niet de waardering van de Victory Boogie Woogie op terug te vinden

Grappig, zit ik een interessant verhaal te lezen over de boekhoudmethoden van de overheid, wordt daarin precies uitgelegd hoe die transactie van de Victory Boogie Woogie heeft plaatsgevonden! (met als verrassende ontknoping dat dat doek van 80 miljoen op geen enkele balans terug te vinden is)

Overheidsvermogen getrouw in beeld

Overheidsvermogen getrouw in beeld

De Rijksoverheid werkt niet met een baten en lasten-stelsel. Er is dus niet iets als een Rijksbalans met activa en passiva. Het huishoudboekje van de Staat der Nederlanden is eigenlijk verbazingwekkend eenvoudig en goed vergelijkbaar met de huishoudboekjes van de huishoudens in Nederland.quote:Op dinsdag 3 november 2009 01:20 schreef Bolkesteijn het volgende:

Dank voor de uitvoerige uitleg Goverman! Ik kan mij voorstellen dat dit een stabielere begroting tot gevolg heeft, omdat ministers niet de mogelijkheid hebben meevallers gelijk naar zich toe trekken, het systeem is dus beter bestand tegen de perverse prikkels van politici. Weet je toevallig ook of de overheid haar bezittingen en schulden bij houdt op een balans? Ik heb wel eens de papieren van Prinsjesdag doorgebladerd maar ben daar eigenlijk nooit een overzicht van bezittingen en schulden tegengekomen, en dat terwijl het mij een nuttige instrument lijkt om inzicht te krijgen in hoe de overheid met zijn bezittingen en schulden om gaat.

1. Er komt geld binnen op een aantal gezette momenten

2. er zijn vaste lasten waar je niet onderuit kunt komen

3. je hebt vaste lasten waar wel op bezuinigd kan worden

4. uitgaven voor de rest

5. reserveren voor de toekomst.

En, net zoals in de meeste huishoudens, doet ook het Rijk wel eens een impulsaankoop: de Victory Boogie Woogy is daar wel een aardig voorbeeld van... Voor verreweg de meeste uitgaven bestaat echter gewoon een wettelijke grondslag (aanstellingen van ambtenaren, politie, rechters, uitkeringen) of een onderhoudsprogramma. Voor investeringen zijn methodes om te bepalen of ze rendabel zijn (hoewel dat laatste altijd bediscussieerd zal blijven worden).

En daarvoor hebben we dus een (streng!!!) ministerie van financiën. Het ministerie van financiën gaat echt niet zomaar mee in mooie plannen van de departementen (en de afdelingen financieel-economische zaken van de departementen ook niet gauw). Wanneer de euro's per departement worden verdeeld is er natuurlijk strijd tussen de diverse ministers, maar goed, dat is eigenlijk ook een jaarlijks spel dat gespeeld wordt. DAT is het moment waarop de vakministers erbij moeten zijn, want naderhand (in aanloop naar Prinsjesdag) kan het niet meer.quote:Op dinsdag 3 november 2009 00:27 schreef dvr het volgende:

[..]

Was dat laatste maar waar. Politici hebben toch de neiging om vooral niet te willen bezuinigingen, en zullen dus graag een te optimistisch beeld scheppen. Recente begrotingen van Bos bijvoorbeeld zouden naar zijn zeggen zo ingericht zijn, dat ze ruimte boden om klappen op te vangen - maar voor de reddingsoperaties van Fortis en ING moest wel meteen een nieuwe staatslening worden uitgeschreven (goed, dat ging om stevige bedragen, maar dat er feitelijk nauwelijks bezuinigd was vind ik onbestaanbaar).

Reddingsoperaties als Fortis, ING etc. vallen natuurlijk buiten de scope van de begroting. Geen enkele overheid hield er - tot halverwege 2007 - rekening mee dat banken overeind gehouden moesten worden, in ieder geval niet in begrotingstechnische termen. Dat zijn dus uitgaven die je gewoon ineens moet doen (vergelijk het met het plotseling grote tegenvaller bij een huishouden die niet voorzien was). Naderhand moet je dat geld weer aanvullen. Overigens is de reddingsoperatie van ING via leningen opgebouwd, die dus gewoon terug worden betaald.

De begrotingsregels gaan dus NIET uit van bezuiniging met onmiddellijke ingang. Dat gebeurt - in beginsel - alleen op het nieuwe begrotingsjaar. Blijkt NA het begrotingsjaar dat er meevallers waren dan wordt daar de staatsschuld mee afgelost. Zijn er meer tegenvallers dan loopt de staatsschuld wat op. Overigens wordt er hoe dan ook afgelost op de staatsschuld (ook in dit jaar). En wees gerust: er gaat ZEKER bezuinigd worden de komende jaren, maar dat zie je dus altijd gebeuren per begrotingsjaar (met een langjarige doorkijk, dat dan natuurlijk wel).quote:Op dinsdag 3 november 2009 00:27 schreef dvr het volgende:[..]

Een begroting bestaat natuurlijk niet alleen uit lopende verplichtingen. Integendeel, als er bezuinigd moet worden kan dat met onmiddelijke ingang. Daartoe ontbreekt politieke wil, maar dat camoufleert men door te zeggen dat de economie anders helemaal onderuit gaat (wat op korte termijn wel waar is, maar wat het langetermijnperspectief natuurlijk ook niet verbetert, want wat niet bezuinigd wordt moet duur geleend worden).

Er zijn inderdaad wel mogelijkheden om in het lopende begrotingsjaar wat ombuigingen te doen (de nuances waar ik het eerder over had), maar dat gebeurt in de regel niet met grote bedragen. Immers, het begrotingsjaar loopt en de ministeries gaan dus gewoon verplichtingen aan, omdat ze uitgingen van een budget. Daar ineens op korten leidt tot het niet na kunnen komen van verplichtingen (is niet handig natuurlijk).quote:Op dinsdag 3 november 2009 00:27 schreef dvr het volgende:[..]

Met dien verstande dat ook in de voorjaarsnota al nieuwe ombuigingen gepresenteerd kunnen worden.

Ik heb hier laatst toevallig zijdelings over gecorrespondeerd met iemand van het Ministerie van Financiën. Ik wilde weten waarom zij (of de Belastingdienst) niet iedere maand de binnenkomende BTW-inkomsten publiceren. Dat is m.i. de meest accurate en tevens meest actuele graadmeter voor het draaien van de economie en voor de te verwachten overheidsinkomsten, en daarmee een heel bruikbaar instrument voor beleidsmakers, parlement, etc. Op die suggestie kreeg ik helaas geen reactie, maar wel een lange verhandeling over de uitvoering van de begroting. Die zal ik in het volgende bericht posten voor de liefhebbers.

Wat bij departementen (en vooral ook uitvoerende diensten) nog wel vaak gebeurt is een bestedingenstop. Dan mogen er ineens geen uitgaven meer worden gedaan (uitgezonderd natuurlijk de reeds aangegane verplichtingen).

[ Bericht 55% gewijzigd door Goverman op 03-11-2009 10:08:18 ]

Als alles op jou afkomt, zit jij op de verkeerde baan.