WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Klopt dat wel? Op ishares.nl staat een afwijking van een procentje ofzo.

Over Olie kun je het best een ETF kopen zoals de USO (die wil ook wel eens afwijken).

Over Olie kun je het best een ETF kopen zoals de USO (die wil ook wel eens afwijken).

Please Move The Deer Crossing Sign

Heb je een aantal volledige fondsnamen voor mij die hierin beleggen?quote:Op dinsdag 18 november 2008 14:41 schreef JimmyJames het volgende:

Klopt dat wel? Op ishares.nl staat een afwijking van een procentje ofzo.

Over Olie kun je het best een ETF kopen zoals de USO (die wil ook wel eens afwijken).

Ik heb zo kort even gezocht, maar geen kunnen vinden.

Edit: dan maar google er bij pakken.

Ik vind daar:

ETFS Crude Oil

ETFS Brent Oil Securities

ETFS WTI Oil Securities

De ETFS Crude Oil belegt in een sub-index, namelijk de DJ AIG Sub Crude Oil PR USD. Maar ik kan nergens vinden waaruit die Index nou precies bestaat (en waarin je dus belegt). http://www.djindexes.com/aig/ is de partij die de index runt, maar helaas hebben die een vreselijke site, waar ik niet kan vinden waaruit die index nou bestaat.

Iemand hier die het lukt om dat te vinden?

[ Bericht 18% gewijzigd door dyna18 op 19-11-2008 12:40:10 ]

USO is de code.

Je hebt anders de OIH die in oil-services belegt.

Verder zijn er een hooop dingen die sterk correleren aan de koers van de brent. De solars bijvoorbeeld. Het toonaangevende bedrijf first solar ging van 300+ naar -100. Van een k/w van 100 naar 30+.

Je hebt anders de OIH die in oil-services belegt.

Verder zijn er een hooop dingen die sterk correleren aan de koers van de brent. De solars bijvoorbeeld. Het toonaangevende bedrijf first solar ging van 300+ naar -100. Van een k/w van 100 naar 30+.

Please Move The Deer Crossing Sign

Ik kreeg dit rapport in mijn email:

http://www.skagenfondene.(...)rts/SG_Oct08_Eng.pdf

Het geeft bijzonder overzichtelijk inzicht in wat nu gaande is op de financiele markten vanuit een waard-perspectief. Zeer het lezen waard.

Een quote die me wel aansprak op p22:

http://www.skagenfondene.(...)rts/SG_Oct08_Eng.pdf

Het geeft bijzonder overzichtelijk inzicht in wat nu gaande is op de financiele markten vanuit een waard-perspectief. Zeer het lezen waard.

Een quote die me wel aansprak op p22:

quote:Factoid for markets: on 28 october you could buy the entire free float of China and India with the market cap of Volkswagen.. and still have enough spare to buy Turkey.

Please Move The Deer Crossing Sign

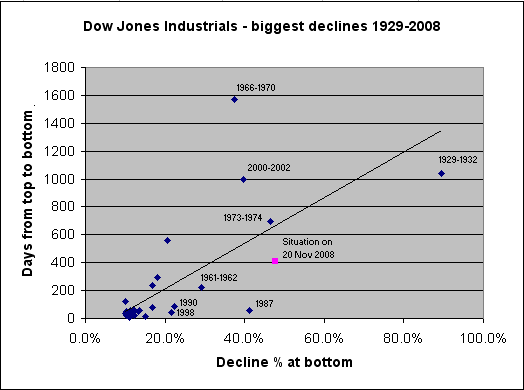

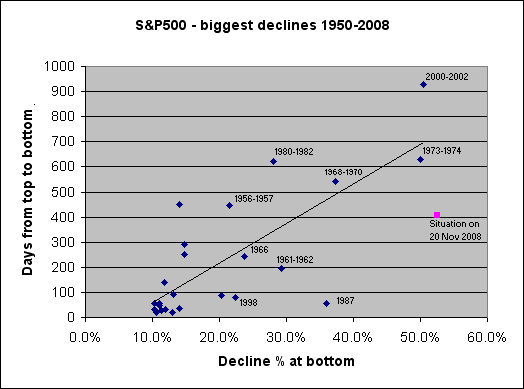

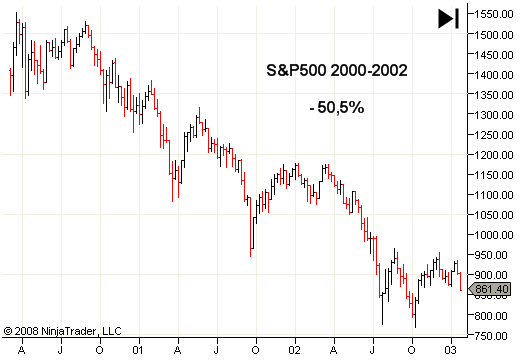

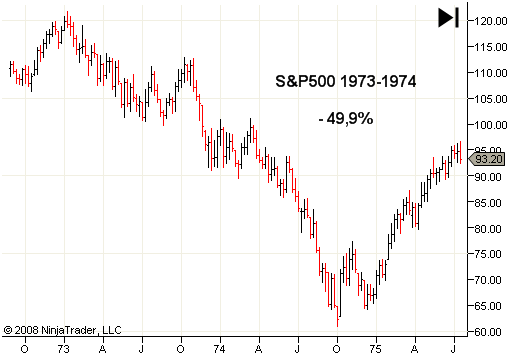

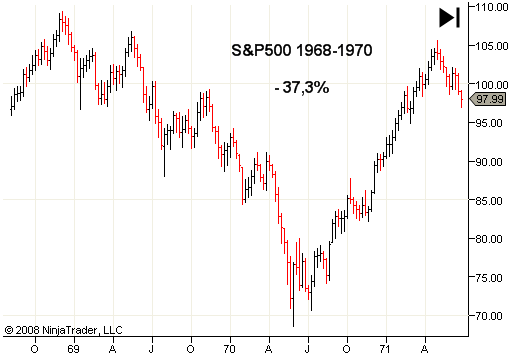

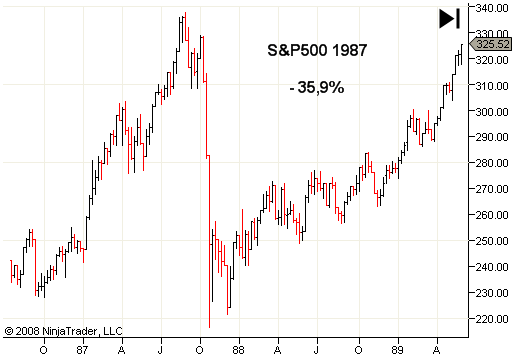

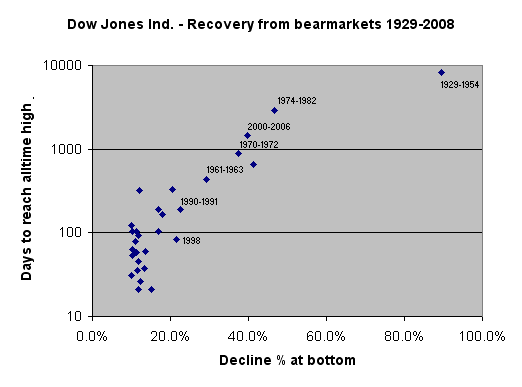

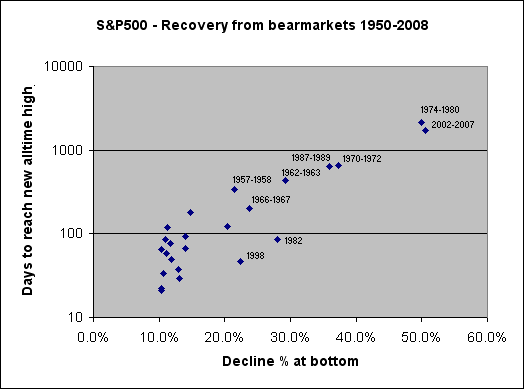

Even crossposten vanaf hier: Toffe statistiekjes: Beurscrises vergeleken want niet alle beleggers lopen rond op het Krediet Crisis forum...

Exclusief voor Fok heb ik eens een paar plotjes gemaakt waarbij ik de grootste beurscrises met elkaar vergelijk. Hieronder zie je twee plotjes die de relatie aangeven tussen de diepte van de correctie en het aantal dagen dat het duurt waarop de bodem werd bereikt. Ik doe dat zowel voor de S&P500 als voor de Dow Jones Industrials Index. De S&P500 bestond nog niet ten tijde van The Great Depression. In de plotjes heb ik ook aangegeven waar we ons nu bevinden.

Zoals je kunt zien is de huidige daling de grootste sinds The Great Depression, al is tot nu toe de daling op de S&P500 maar iets groter dan in 1973-1974 en 2000-2002. Wat vooral opvalt is dat als we nu op de bodem zouden zitten, die bodem wel heel erg snel is bereikt. De meeste grote dalingen duurden aanzienlijk langer.

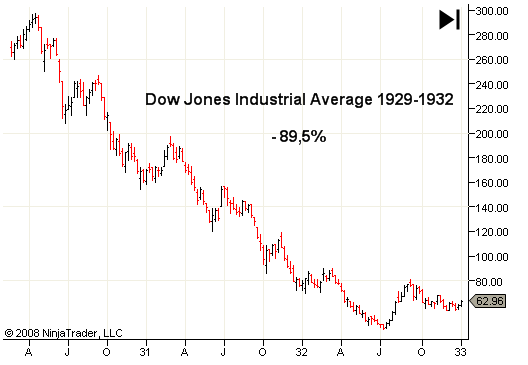

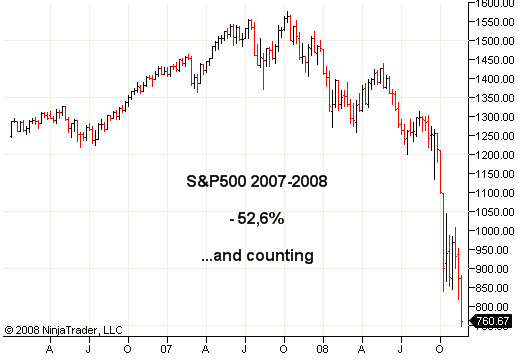

Voor de goede orde hieronder nog even een paar charts van de grootste dalingen van de laatste decennia. Het zijn week charts en ik heb expres de tijdschaal bij alle charts hetzelfde gezet zodat je ze beter kunt vergelijken.

Doe er je voordeel mee indien mogelijk

Hoe lang duurde het voordat de Dow Jones Industrials en de S&P500 hun verlies hadden weggewerkt?

Dus: vanaf de bodem naar een nieuw alltime high (dus weer boven de vorige top).

Nu betekent dit NIET dat je al die tijd op verlies had gezeten. Immers, in de tussentijd ontvang je ook dividend. Om te weten hoelang je echt onder water had gestaan moet je die dividenden natuurlijk meerekenen.

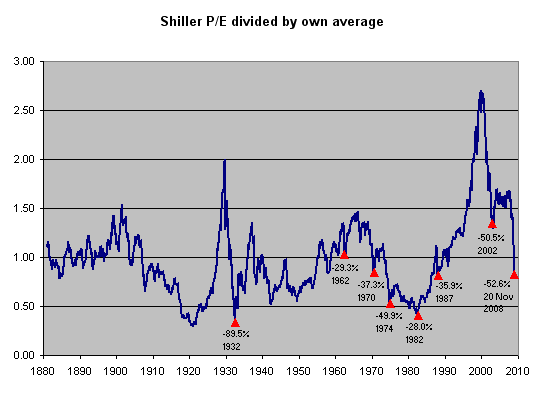

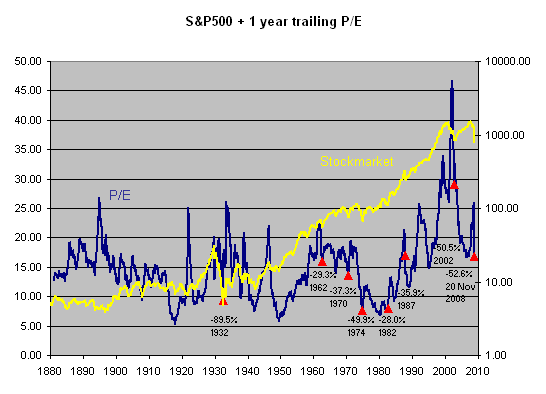

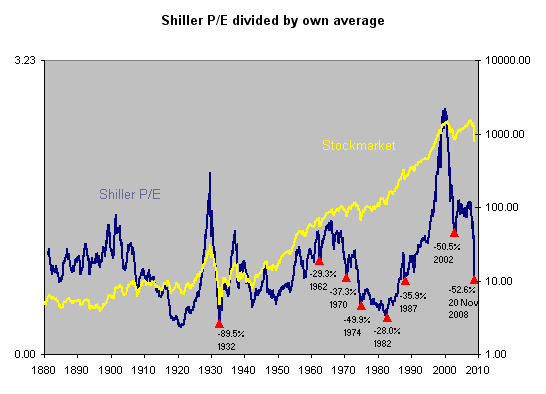

Omdat ik altijd moeite heb met het vinden van up to date grafieken van historische P/E ratio en dergelijke ben ik vanavond maar eens begonnen om mijn eigen grafieken te maken zodat ik ze zelf bij kan houden.

Hieronder zie je de het verloop van de zogenaamde 'Shiller P/E' van de Amerikaanse aandelenmarkt door de jaren heen. De Shiller P/E is prijs gedeeld door het tienjaars gemiddelde van de 1-year trailing reported earnings. Het voordeel hiervan ten opzichte van de gewone P/E is dat je de business cycle min of meer uitfiltert en daardoor een wat minder wild heen en weer springend verloop krijgt.

In onderstaande grafiek is die 'Shiller P/E' dan weer gedeeld door zijn eigen gemiddelde zodat je iets krijgt wat rondom 1.00 fluctueert. Je zou kunnen zeggen dat alles boven de 1.00 is overgewaardeerd en onder de 1.00 ondergewaardeerd.

De bubbels van eind jaren '20 en eind jaren '90 zijn prachtig te zien. Ik heb ook de bodems van de belangrijkste bearmarkets aangegeven met rode markers.

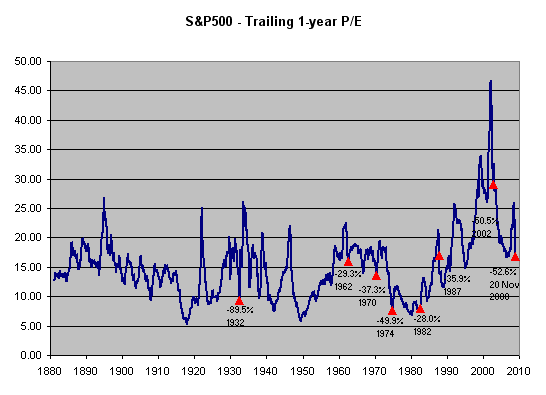

Voor de volledigheid hieronder ook nog even de 'gewone' 1-year trailing P/E. Je ziet ook mooi dat de P/E vaak niet het laagst is op de bodem, omdat de winsten dalen en daardoor de P/E weer stijgt. Vaak zijn de P/E's vrij laag in de herstelfase omdat de koersen dan nog niet zover zijn gestegen terwijl de winsten al verbeteren. Je ziet dat vooral mooi na 1987 en na 2002.

P/E en aandelenmarkt in één plaatje. Daaronder Shiller P/E en aandelenmarkt.

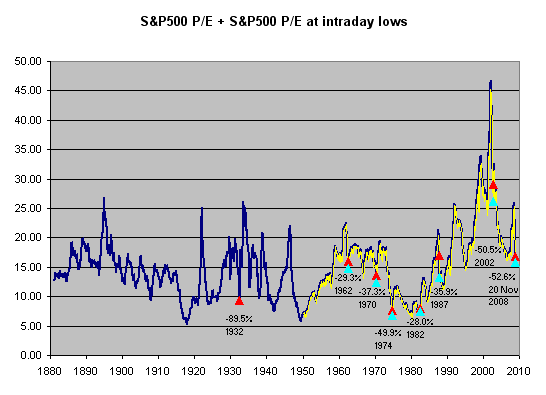

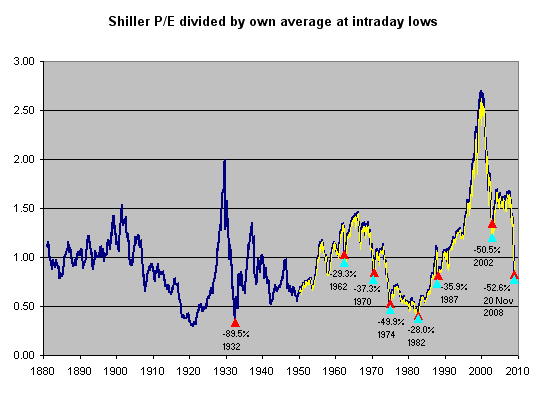

Eén dingetje dat ik nog even wil afdekken: de P/E grafiekjes zijn berekend op de gemiddelde aandelenkoers van elke maand (dus voor elke maand het gemiddelde van de dagelijkse slotkoersen). Echter, tijdens een paniekbodem kan de laagste intraday koers natuurlijk nog flink lager zijn.

Daarom heb ik ook nog een plaatje gemaakt waarbij ik de P/E bereken op de laagste intraday koers van de maand, om te zien of dat nog een groot verschil geeft in het plaatje (gele grafiek met lichtblauwe markers).

Exclusief voor Fok heb ik eens een paar plotjes gemaakt waarbij ik de grootste beurscrises met elkaar vergelijk. Hieronder zie je twee plotjes die de relatie aangeven tussen de diepte van de correctie en het aantal dagen dat het duurt waarop de bodem werd bereikt. Ik doe dat zowel voor de S&P500 als voor de Dow Jones Industrials Index. De S&P500 bestond nog niet ten tijde van The Great Depression. In de plotjes heb ik ook aangegeven waar we ons nu bevinden.

Zoals je kunt zien is de huidige daling de grootste sinds The Great Depression, al is tot nu toe de daling op de S&P500 maar iets groter dan in 1973-1974 en 2000-2002. Wat vooral opvalt is dat als we nu op de bodem zouden zitten, die bodem wel heel erg snel is bereikt. De meeste grote dalingen duurden aanzienlijk langer.

Voor de goede orde hieronder nog even een paar charts van de grootste dalingen van de laatste decennia. Het zijn week charts en ik heb expres de tijdschaal bij alle charts hetzelfde gezet zodat je ze beter kunt vergelijken.

Doe er je voordeel mee indien mogelijk

Hoe lang duurde het voordat de Dow Jones Industrials en de S&P500 hun verlies hadden weggewerkt?

Dus: vanaf de bodem naar een nieuw alltime high (dus weer boven de vorige top).

Nu betekent dit NIET dat je al die tijd op verlies had gezeten. Immers, in de tussentijd ontvang je ook dividend. Om te weten hoelang je echt onder water had gestaan moet je die dividenden natuurlijk meerekenen.

Omdat ik altijd moeite heb met het vinden van up to date grafieken van historische P/E ratio en dergelijke ben ik vanavond maar eens begonnen om mijn eigen grafieken te maken zodat ik ze zelf bij kan houden.

Hieronder zie je de het verloop van de zogenaamde 'Shiller P/E' van de Amerikaanse aandelenmarkt door de jaren heen. De Shiller P/E is prijs gedeeld door het tienjaars gemiddelde van de 1-year trailing reported earnings. Het voordeel hiervan ten opzichte van de gewone P/E is dat je de business cycle min of meer uitfiltert en daardoor een wat minder wild heen en weer springend verloop krijgt.

In onderstaande grafiek is die 'Shiller P/E' dan weer gedeeld door zijn eigen gemiddelde zodat je iets krijgt wat rondom 1.00 fluctueert. Je zou kunnen zeggen dat alles boven de 1.00 is overgewaardeerd en onder de 1.00 ondergewaardeerd.

De bubbels van eind jaren '20 en eind jaren '90 zijn prachtig te zien. Ik heb ook de bodems van de belangrijkste bearmarkets aangegeven met rode markers.

Voor de volledigheid hieronder ook nog even de 'gewone' 1-year trailing P/E. Je ziet ook mooi dat de P/E vaak niet het laagst is op de bodem, omdat de winsten dalen en daardoor de P/E weer stijgt. Vaak zijn de P/E's vrij laag in de herstelfase omdat de koersen dan nog niet zover zijn gestegen terwijl de winsten al verbeteren. Je ziet dat vooral mooi na 1987 en na 2002.

P/E en aandelenmarkt in één plaatje. Daaronder Shiller P/E en aandelenmarkt.

Eén dingetje dat ik nog even wil afdekken: de P/E grafiekjes zijn berekend op de gemiddelde aandelenkoers van elke maand (dus voor elke maand het gemiddelde van de dagelijkse slotkoersen). Echter, tijdens een paniekbodem kan de laagste intraday koers natuurlijk nog flink lager zijn.

Daarom heb ik ook nog een plaatje gemaakt waarbij ik de P/E bereken op de laagste intraday koers van de maand, om te zien of dat nog een groot verschil geeft in het plaatje (gele grafiek met lichtblauwe markers).

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

ja top!!quote:Op maandag 24 november 2008 16:43 schreef JimmyJames het volgende:

Leerzame post Selang.

Is er misschien iemand in dit topic dit iets meer kan uitweiden over het belang van volumes en de verschillende trenden in het verloop van indices.

Als we bijvoorbeeld kijken naar het onderstaande plaatje van de S&P 500

Wat kan je dan concluderen over de volumes,

Ik kan me nog herinneren dat SeLang iets schreef over dat er enkele dagen terug de eerste dag was met serieuze volumes. Wanneer praat je over serieuze volumes ? Wat betekend dat ? dat de grote investeerders weer mee gaan doen of zo ?

Als we bijvoorbeeld kijken naar het onderstaande plaatje van de S&P 500

Wat kan je dan concluderen over de volumes,

Ik kan me nog herinneren dat SeLang iets schreef over dat er enkele dagen terug de eerste dag was met serieuze volumes. Wanneer praat je over serieuze volumes ? Wat betekend dat ? dat de grote investeerders weer mee gaan doen of zo ?

Multiply it by infinity, and take it to the depth of forever, and you will still have barely a glimpse of what I'm talking about.

Aan dit plaatje is kwa volume weinig te zien. Ik weet niet wat ze hier als volume plotten maar het slaat nergens opquote:Op dinsdag 25 november 2008 22:07 schreef Sigmund_Freud het volgende:

Is er misschien iemand in dit topic dit iets meer kan uitweiden over het belang van volumes en de verschillende trenden in het verloop van indices.

Als we bijvoorbeeld kijken naar het onderstaande plaatje van de S&P 500

[ afbeelding ]

Wat kan je dan concluderen over de volumes,

Ik kan me nog herinneren dat SeLang iets schreef over dat er enkele dagen terug de eerste dag was met serieuze volumes. Wanneer praat je over serieuze volumes ? Wat betekend dat ? dat de grote investeerders weer mee gaan doen of zo ?

In de regel volgt het volume de trend. Dus bewegingen in de richting van de trend horen met stijgende volumes te gaan, terwijl correcties op dalend volume plaats vinden. Dit is op alle tijdschalen zo. Er zit wel een hoeveelheid 'ruis' op (zeg maar random gedrag) dus daar moet je een beetje doorheen kijken. Bij lagere volumes is die ruiscomponent in verhouding groter.

Er is ook een sterke correlatie tussen de grootte van de prijsbeweging en het volume. Zoals je wel verwacht is normaal gesproken het volume groter bij een grotere prijsbeweging. Maar als bij een grote prijsbeweging het volume achterblijft dan is de beweging verdacht: dat is de footprint van een correctieve beweging (dus tegen de hoofdtrend in).

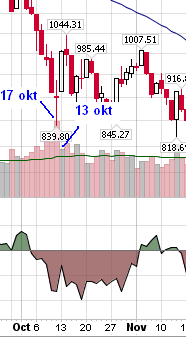

Kijk bijvoorbeeld eens op deze chart: http://stockcharts.com/charts/gallery.html?$SPX

Je ziet direct dat de de grote sprong omhoog op 13 oktober tot mislukken gedoemd is.

Er was weer zo'n sprong op 28 oktober. Hoewel het volume daar wel stijgt is het nog steeds erg laag voor de grootte van de beweging. Tamelijk kansloos dus. De dagen erna zie je veel minder volatiliteit maar wel geleidelijk hogere koersen, echter dalende volumes. Zoals verwacht houdt de beweging geen stand.

De beweging van afgelopen vrijdag was wel op fors volume, maar de grote koerssprong van gisteren is dan weer op fors lager volume en vandaag kwam de koers bijna op stilstand op nog lager volume. Tot nu toe lijkt dat nog op een correctie. Nu kan na een tijdje de trend omdraaien en dan ga je juist stijgende volumes zien bij opwaardse bewegingen en dalende volumes bij dalende prijzen.

Je moet wel de tijdschaal waarop je kijkt in de gaten houden. Een koersgrafiek is een fractal waarop je kunt inzoomen en uitzoomen, en dat ziet er ongeveer hetzelfde uit. Je hebt ook trend op verschillende niveaus. Van sekonden naar minuten naar uren naar dagen naar jaren. Dus je kunt op een bepaald moment wel een uptrend krijgen op de dagengrafiek maar op een wekengrafiek kan die trend weer een correctie zijn binnen een grotere trend.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik kan het dalende volume wat je beschrijft rond 13 oktober niet echt in de grafiek terug te zien. Ik vind het lastig om daar het patroon in terug te zien wat je beschrijft.

quote:Op woensdag 26 november 2008 13:33 schreef dyna18 het volgende:

Ik kan het dalende volume wat je beschrijft rond 13 oktober niet echt in de grafiek terug te zien. Ik vind het lastig om daar het patroon in terug te zien wat je beschrijft.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

How to compute the "real value" of the stock market

Volgens deze analyse wordt het nog veel erger en is het dieptepunt nog niet bereikt. De echte waarde van de DJ en S&P500 ligt als we het mogen geloven rond 4000-5000. Nu is mijn kennis van aandelen niet groot dus weet ik niet hoeveel waarde ik eraan moet hechten. Maar wat vinden jullie ervan?

Volgens deze analyse wordt het nog veel erger en is het dieptepunt nog niet bereikt. De echte waarde van de DJ en S&P500 ligt als we het mogen geloven rond 4000-5000. Nu is mijn kennis van aandelen niet groot dus weet ik niet hoeveel waarde ik eraan moet hechten. Maar wat vinden jullie ervan?

als jequote:Op woensdag 26 november 2008 21:26 schreef qwezzy het volgende:

How to compute the "real value" of the stock market

Volgens deze analyse wordt het nog veel erger en is het dieptepunt nog niet bereikt. De echte waarde van de DJ en S&P500 ligt als we het mogen geloven rond 4000-5000. Nu is mijn kennis van aandelen niet groot dus weet ik niet hoeveel waarde ik eraan moet hechten. Maar wat vinden jullie ervan?

1929 gelijktrekt aan nu dan is de bodem uiteindelijk 3000

De Dow had destijds een compleet andere samenstelling. In hoeverre wordt zoiets meegenomen in de berekening, of is het puur een technische berekening?quote:Op donderdag 27 november 2008 13:18 schreef henkway het volgende:

[..]

als je

1929 gelijktrekt aan nu dan is de bodem uiteindelijk 3000

Crosspost

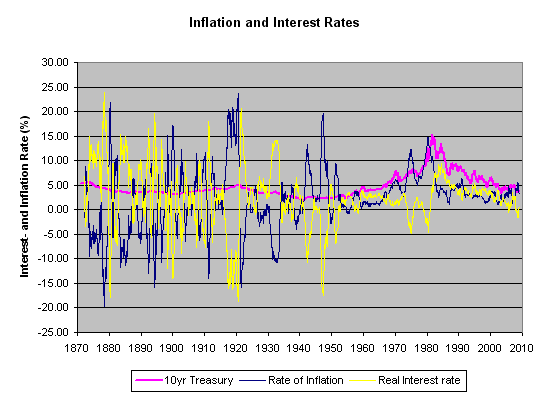

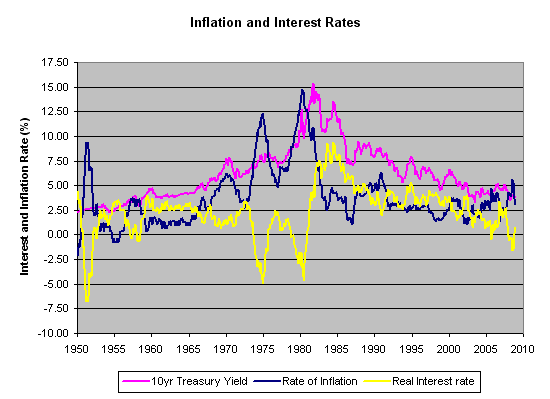

Een veel gebruikt argument waarmee de hoge waardering van de aandelenmarkt de afgelopen jaren werd verklaard was dat de rente laag was (en nu nog is). Zo'n argument snijdt natuurlijk hout, want als het alternatief voor een aandelenbelegging een laag rendement oplevert, dan zul je bij gebrek aan alternatief ook een laag rendement op aandelen moeten accepteren (=hoge aandelenkoersen).

Laten we eens kijken naar de inflatie en rente van de afgelopen 138 jaar. Voor een vergelijking met een aandelenbelegging is de yield op 10-jaar staatsobligatie een goede referentie, want die looptijd stemt aardig overeen met die van een serieuze aandelenbelegging.

In de eerste helft van de data zie je dat de yield op de 10-jaar obligatie niet spectaculair verandert. Daarentegen zien we wel hele wilde veranderingen in de inflatie en daarmee ook in de reeele rente (=nominale rente min inflatie). Er zijn periodes van grote inflatie en grote deflatie.

Vanaf ongeveer midden vorige eeuw zien we dat dit veel meer wordt gedempt. Er zijn veel minder grote pieken in inflatie en deflatie is nauwelijks meer voorgekomen. Ik vermoed dat dit komt door het verlaten van de goudstandaard waardoor een economische boom niet direct leidt tot veel inflatie en recessie niet direct tot deflatie, maar ik laat die verklaring liever over aan een econoom.

Omdat ik de rechterkant van de grafiek wat relevanter vind daarom even een uitvergroting:

Mooi te zien zijn de hoge inflatie mid jaren '70 en begin jaren '80. Je ziet ook mooi dat die periodes heel slecht waren voor obligatie beleggers, met een reeele rente die sterk negatief was. Echter, in de jaren '80 waren er fantastische rendementen te halen op obligaties. Je kon een enorm hoge yield 'inlocken' voor een lange periode terwijl de inflatie daalde.

Vanaf de jaren '80 zien we een gestage daling van de rente, en die heeft ongetwijfeld een grote invloed gehad op de aandelenhausse en het opblazen van de huizenbubble.

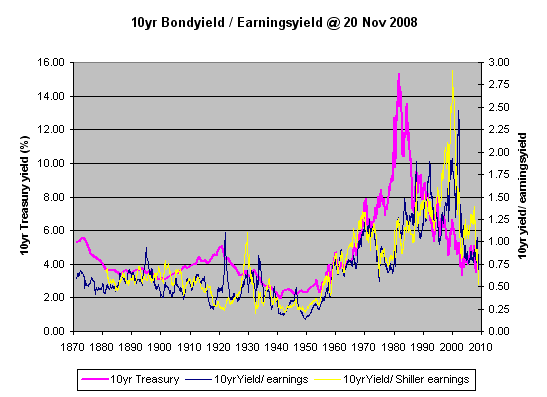

Nu leek het mee eens interessant om te kijken naar de verhouding tussen rente en de waardering van de aandelenmarkt. Het rendement dat een aandeel intrinsiek genereert (de 'earnings yield', niet te verwarren met 'dividend yield') is gelijk aan de winst per aandeel gedeeld door de koers die je betaalt. Oftwel: het omgekeerde van de P/E-ratio (de E/P-ratio dus). Bijvoorbeeld, bij een P/E-ratio van 12,5 is dat 8%. Dit percentage wil je dus vergelijken met het rendement op een 'risicoloze' staatsobligatie. Natuurlijk wil je op een aandeel veel meer verdienen dan op een obligatie, want het rendement is onzeker, en voor die onzekerheid wil je worden beloond.

In het onderstaande plotje heb ik de 10-year Treasury yield gedeeld door de earningsyield van de Amerikaanse aandelenmarkt. Een lage waarde geeft aan dat je een relatief goed rendement maakt ten opzichte van de risicoloze rente, een hoge waarde het omgekeerde. Ik doe dit met zowel de 'gewone' 1-year trailing P/E en de 'Shiller PE' (die de gemiddelde winsten van de afgelopen 10 jaar gebruikt), maar deze vallen aardig samen.

Het eerste wat in het oog springt is de belachelijke waardering die de beurs had tijdens de bubble van de jaren '90. Tijdens de piek was de yield op een risicoloze staatsobligatie bijna 3x zo hoog als die op aandelen!

Nu weer terug naar het begin van mijn post, namelijk het argument dat hoge koersen gerechtvaardigd zouden zijn vanwege de lage rente. Je ziet tijdens de jaren '90 inderdaad veel lagere rentes dan in de jaren '70 en '80. Echter, de ratio tussen treasury yield en earningsyield ligt ook een stuk hoger, dus ook met dat argument bleef er een forse overwaardering. In recentere jaren (en nu helemaal) lijkt dit weer gunstiger te worden voor aandelen.

Een veel gebruikt argument waarmee de hoge waardering van de aandelenmarkt de afgelopen jaren werd verklaard was dat de rente laag was (en nu nog is). Zo'n argument snijdt natuurlijk hout, want als het alternatief voor een aandelenbelegging een laag rendement oplevert, dan zul je bij gebrek aan alternatief ook een laag rendement op aandelen moeten accepteren (=hoge aandelenkoersen).

Laten we eens kijken naar de inflatie en rente van de afgelopen 138 jaar. Voor een vergelijking met een aandelenbelegging is de yield op 10-jaar staatsobligatie een goede referentie, want die looptijd stemt aardig overeen met die van een serieuze aandelenbelegging.

In de eerste helft van de data zie je dat de yield op de 10-jaar obligatie niet spectaculair verandert. Daarentegen zien we wel hele wilde veranderingen in de inflatie en daarmee ook in de reeele rente (=nominale rente min inflatie). Er zijn periodes van grote inflatie en grote deflatie.

Vanaf ongeveer midden vorige eeuw zien we dat dit veel meer wordt gedempt. Er zijn veel minder grote pieken in inflatie en deflatie is nauwelijks meer voorgekomen. Ik vermoed dat dit komt door het verlaten van de goudstandaard waardoor een economische boom niet direct leidt tot veel inflatie en recessie niet direct tot deflatie, maar ik laat die verklaring liever over aan een econoom.

Omdat ik de rechterkant van de grafiek wat relevanter vind daarom even een uitvergroting:

Mooi te zien zijn de hoge inflatie mid jaren '70 en begin jaren '80. Je ziet ook mooi dat die periodes heel slecht waren voor obligatie beleggers, met een reeele rente die sterk negatief was. Echter, in de jaren '80 waren er fantastische rendementen te halen op obligaties. Je kon een enorm hoge yield 'inlocken' voor een lange periode terwijl de inflatie daalde.

Vanaf de jaren '80 zien we een gestage daling van de rente, en die heeft ongetwijfeld een grote invloed gehad op de aandelenhausse en het opblazen van de huizenbubble.

Nu leek het mee eens interessant om te kijken naar de verhouding tussen rente en de waardering van de aandelenmarkt. Het rendement dat een aandeel intrinsiek genereert (de 'earnings yield', niet te verwarren met 'dividend yield') is gelijk aan de winst per aandeel gedeeld door de koers die je betaalt. Oftwel: het omgekeerde van de P/E-ratio (de E/P-ratio dus). Bijvoorbeeld, bij een P/E-ratio van 12,5 is dat 8%. Dit percentage wil je dus vergelijken met het rendement op een 'risicoloze' staatsobligatie. Natuurlijk wil je op een aandeel veel meer verdienen dan op een obligatie, want het rendement is onzeker, en voor die onzekerheid wil je worden beloond.

In het onderstaande plotje heb ik de 10-year Treasury yield gedeeld door de earningsyield van de Amerikaanse aandelenmarkt. Een lage waarde geeft aan dat je een relatief goed rendement maakt ten opzichte van de risicoloze rente, een hoge waarde het omgekeerde. Ik doe dit met zowel de 'gewone' 1-year trailing P/E en de 'Shiller PE' (die de gemiddelde winsten van de afgelopen 10 jaar gebruikt), maar deze vallen aardig samen.

Het eerste wat in het oog springt is de belachelijke waardering die de beurs had tijdens de bubble van de jaren '90. Tijdens de piek was de yield op een risicoloze staatsobligatie bijna 3x zo hoog als die op aandelen!

Nu weer terug naar het begin van mijn post, namelijk het argument dat hoge koersen gerechtvaardigd zouden zijn vanwege de lage rente. Je ziet tijdens de jaren '90 inderdaad veel lagere rentes dan in de jaren '70 en '80. Echter, de ratio tussen treasury yield en earningsyield ligt ook een stuk hoger, dus ook met dat argument bleef er een forse overwaardering. In recentere jaren (en nu helemaal) lijkt dit weer gunstiger te worden voor aandelen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Je kunt niet zeggen wat de 'echte' waarde is of voorspellen waar het terecht moet komen. Maar je kunt wel een oordeel vormen over waar we ons ongeveer bevinden kwa waardering en op grond daarvan een afweging maken of het verstandig is om te kopen of niet.quote:Op woensdag 26 november 2008 21:26 schreef qwezzy het volgende:

How to compute the "real value" of the stock market

Volgens deze analyse wordt het nog veel erger en is het dieptepunt nog niet bereikt. De echte waarde van de DJ en S&P500 ligt als we het mogen geloven rond 4000-5000. Nu is mijn kennis van aandelen niet groot dus weet ik niet hoeveel waarde ik eraan moet hechten. Maar wat vinden jullie ervan?

In het artikel worden 3 waarderingsmethoden gebruikt:

1) Historische P/E

Dit is dezelfde analyse die ik een paar posts terug ook heb gepost, en die methode is m.i. correct.

2) Exponential growth estimate

Als je er even over nadenkt dan komt dit bijna op hetzelfde neer, maar er zit een fout in de manier waarop hij het benaderd. Je moet dan namelijk kijken naar een 'total return index', dus inclusief her-investeren van dividend.

Bruto total return = inflatie + dividend + reeele waardevermeerdering. Als je alleen naar de aandelenindex kijkt dan heb je dus alleen inflatie + reeele waardevermeerdering. Als je kijkt naar de total return op zeer lange termijn dan is dat weer gelijk aan de gemiddelde earningsyield E/P, oftewel het omgekeerde van de P/E-ratio. Dat kan ook niet anders, want alle (koers)winst moet uiteindelijk verdiend worden door de onderliggende bedrijven. De lange termijn groei is dus gelijk aan 1/(P/E ratio) en zo kom je weer terug bij methode 1).

3) ROE. Hier heb ik zelf nooit naar gekeken, maar ik kan me goed voorstellen dat ook deze methode zinnig is. Een andere is is Tobin's Q, die kijkt naar vervangingswaarde van assets, en ook die methode geeft ongeveer dezelfde conclusies.

Tsja, what's right is right, dus geen wonder dat je via verschillende wegen ongeveer dezelfde conclusies krijgt.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Naast het feit dat het weer een tweetal interessante posts zijn van je Selang, zou ik nog toe willen voegen dat volgens mij ROE een beetje uit de tijd begint te raken. De equity component is tegenwoordig zo'n boekhoudkundig wonder dat je je moet afvragen wat nu echt de onderliggende equity is. Bij steeds meer bedrijven vormt het hedgeresultaat/reserve een substantieel stuk van de equity. En dan zit je nog met alle grote overnames van de laatste jaren, moet je daar al impairments op de goodwill voor gaan nemen etc.quote:Op donderdag 27 november 2008 17:33 schreef SeLang het volgende:

[..]

knip..

3) ROE. Hier heb ik zelf nooit naar gekeken, maar ik kan me goed voorstellen dat ook deze methode zinnig is. Een andere is is Tobin's Q, die kijkt naar vervangingswaarde van assets, en ook die methode geeft ongeveer dezelfde conclusies.

knip..

Abre los ojos

Helemaal mee eens.quote:Op donderdag 27 november 2008 18:49 schreef MrUnchained het volgende:

[..]

Naast het feit dat het weer een tweetal interessante posts zijn van je Selang, zou ik nog toe willen voegen dat volgens mij ROE een beetje uit de tijd begint te raken. De equity component is tegenwoordig zo'n boekhoudkundig wonder dat je je moet afvragen wat nu echt de onderliggende equity is. Bij steeds meer bedrijven vormt het hedgeresultaat/reserve een substantieel stuk van de equity. En dan zit je nog met alle grote overnames van de laatste jaren, moet je daar al impairments op de goodwill voor gaan nemen etc.

Dat is ook de hoofdreden waarom ik er nauwelijks naar kijk.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Als ik zou moeten kiezen om voor een accountingmaatstaaf te gaan dan zou ik de Return on capital employed nemen, maar dan wel met NOPLAT (net operating profit less adjusted taxes) als return component. Voor sommige bedrijven is het wel interessant te kijken hoe dat zich in het verleden heeft ontwikkeld, het probleem is alleen dat het niks meer zegt als je capital employed steeds veranderd (bijv. verschuiving van business, misschien zeer wisselende aankoopprijzen assets/dan wel oude assets die vaak niet heel efficient zijn maar doordat ze totaal zijn afgeschreven wel enorm hoge ROCE's)

Abre los ojos

[ Bericht 51% gewijzigd door Sjeen op 04-12-2008 11:29:54 (Mail maar voor toestemming naar forum@fok.nl) ]

Hoe koop ik bij Alex aandelen van de Dow Jones? Moet ik dan dollars naar mijn rekening overmaken of zijn euro's ook te wisselen voor dollars of wat? Bvd

Wat is het ongelofelijk rustig in dit topic.

Is iedereen gestopt met beleggen ofzo en zit nu met zijn geld in deposito's of een oude sok?

Is iedereen gestopt met beleggen ofzo en zit nu met zijn geld in deposito's of een oude sok?

men wacht op een verdere daling maar die komt alleen als de dollar in elkaar dondert of als er een atoombom op Washington valt, dus gaan we up , want aandelen zijn extreem goedkoop nu voor de LT

Nog steeds staatsobligaties + cash.quote:Op donderdag 4 december 2008 11:25 schreef dyna18 het volgende:

Wat is het ongelofelijk rustig in dit topic.

Is iedereen gestopt met beleggen ofzo en zit nu met zijn geld in deposito's of een oude sok?

Aandelen zijn niet meer duur, maar ook niet extreem goedkoop zoals je tijdens een belangrijke recessie zou verwachten. Als dit alles een korte dip blijkt te zijn dan heb je nu een erg goede deal. Maar als we een langere periode ingaan van krimp of weinig groei dan zijn de huidige waarderingen niet extreem laag (zie mijn eerder geposte plaatjes).

Hoewel grotendeels koffiedik kijken kies ikzelf ervoor om nog even te wachten, want ik zie geen rechtvaardiging waarom waarderingen nu hoger zouden mogen zijn dan in het verleden. Zelfs als de huidige problemen voorbij zijn (wat nog lang niet het geval is) dan zal de winstgevendheid van bedrijven in de jaren erna structureel lager liggen omdat er minder leverage kan worden toegepast, regelgeving strenger is en de overheid meer invloed heeft. Ook denk ik dat de tijd van goedkoop kapitaal voorbij is. Er komt een hogere risico opslag op leningen en ik vrees dat als groei terugkomt de rente snel zal stijgen door al het geld dat door overheden is geleend voor bailouts en stimulatieprogrammas. Dat geeft direct weer neerwaardse druk op de aandelenmarkt. Dus waarom zouden hogere P/E's gerechtvaardigd zijn dan in het verleden?

Dat gezegd hebbende, als je belegt voor lange termijn (>20 jaar) dan denk ik dat je nu een heel behoorlijk instapniveau hebt. Sowieso beter dan anywhere in de afgelopen >12 jaar. Maar je hoeft je volgens mij niet te haasten met kopen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik zit momenteel in RDS en ING. Ik ben dus wél ingestapt, daar heb ik weinig over te melden, ik zit er nog wel een tijdje in, LT dus. Als we verder zakken kan ik nog watbijkopen, dus ik heb nog cash achter de hand, obligaties doe ik niet aan.

The Hick from French Lick

The camera always points both ways. In expressing the subject, you also express yourself.

The camera always points both ways. In expressing the subject, you also express yourself.

Ik verwacht geen snelle stijging eerlijk gezegd, geen grote dalingen ook, ik denk dat de boel aardig is aangetrapt, maar als het nieuws slecht blijft voorzie ik eerder een drang naar beneden dan omhoog. Aandelen zijn niet extreem laag gewaardeerd, maar leuk geprijsd, zoals SeLang ook al aangeeft.quote:Op donderdag 4 december 2008 11:28 schreef henkway het volgende:

... dus gaan we up , want aandelen zijn extreem goedkoop nu voor de LT

The Hick from French Lick

The camera always points both ways. In expressing the subject, you also express yourself.

The camera always points both ways. In expressing the subject, you also express yourself.

tvp

Ik heb nog wat geld over, maar niet de tijd om actief te beleggen. In hoeverre zou het slim zijn om over een half jaartje ofzo in te stappen in een mixfonds met gemiddeld risico?

Ik heb nog wat geld over, maar niet de tijd om actief te beleggen. In hoeverre zou het slim zijn om over een half jaartje ofzo in te stappen in een mixfonds met gemiddeld risico?

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Jemig wat doet de dollar nu weer.

Ik hoop weer op een ritje richting de 1,24.

Ik hoop weer op een ritje richting de 1,24.

Please Move The Deer Crossing Sign

Ik twijfel nu ongeloofelijk. Zit alleen in financials (geld wat ik kan missen). Sta nu op een leuke winst.

In eerste instantie was mijn idee voor de lange termijn. Ik heb echter het idee dat we misschien nog wel ff up gaan maar dat er nog een flinke klap omlaag gaat komen. Nu uitstappen dus is mijn idee.

Ben alleen stiekem wel een beetje bang dat we de bodem al gehad hebben (al valt die bodem mij dan nog relatief mee).

Denk dat het uitstappen wordt en dan een tijdje afwachten voor ik er voor de lange termijn instap.

In eerste instantie was mijn idee voor de lange termijn. Ik heb echter het idee dat we misschien nog wel ff up gaan maar dat er nog een flinke klap omlaag gaat komen. Nu uitstappen dus is mijn idee.

Ben alleen stiekem wel een beetje bang dat we de bodem al gehad hebben (al valt die bodem mij dan nog relatief mee).

Denk dat het uitstappen wordt en dan een tijdje afwachten voor ik er voor de lange termijn instap.

Ah het eeuwige dilemma. Daar loop ik ook mee, ik heb een (te hoog gegrepen) verkooporder ingezet voor morgen en als die mist blijft het nog even LT. Als ik dan toch tweeledig denk, laat ik dan ook zo handelen.quote:Op donderdag 11 december 2008 20:53 schreef PLAE@ het volgende:

Denk dat het uitstappen wordt en dan een tijdje afwachten voor ik er voor de lange termijn instap.

En je weet het; als je morgen uitstapt stijgt het door, als je blijft zitten zak je naar een nieuw dieptepunt. Ik zit gewoon LT zoals beoogd en ik gooi er af en toe een teasertje in, pas als je casht heb je koerswinst !

The Hick from French Lick

The camera always points both ways. In expressing the subject, you also express yourself.

The camera always points both ways. In expressing the subject, you also express yourself.

ABN amro heeft een een product garantiebeleggen, gegarandeerd je inleg terug. Als je daar zeker van wil zijn is het misschien geen verkeerd iets. Echter krijg je geen dividend, alleen de koerswinst, wat je rendement lager maakt als wanneer je zelf in aandelen had belegd. Ook een nadeel dat de looptijd vast is: 3 jaar of 5 jaar, en de ABN-AMRO beslist in welke indexes je belegd.quote:Op dinsdag 9 december 2008 21:56 schreef Lemmeb het volgende:

tvp

Ik heb nog wat geld over, maar niet de tijd om actief te beleggen. In hoeverre zou het slim zijn om over een half jaartje ofzo in te stappen in een mixfonds met gemiddeld risico?

Historisch gezien is dividend ongeveer de helft van je lange termijn totaal rendement, dus weet de prijs die je betaalt voor die inleg garantie.quote:Op maandag 15 december 2008 14:01 schreef SpiceWorm het volgende:

[..]

ABN amro heeft een een product garantiebeleggen, gegarandeerd je inleg terug. Als je daar zeker van wil zijn is het misschien geen verkeerd iets. Echter krijg je geen dividend, alleen de koerswinst, wat je rendement lager maakt als wanneer je zelf in aandelen had belegd. Ook een nadeel dat de looptijd vast is: 3 jaar of 5 jaar, en de ABN-AMRO beslist in welke indexes je belegd.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Lijkt me zo'n typisch lokproduct dat inspeelt op de angsten van de mensen. En waar weliswaar uiteindelijk niemand armer van wordt, maar de bank vooral veel rijker.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Heeft iemand goede achtergrondinformatie over beleggen in grondstoffen?

Ik ben onder andere opzoek naar een historische prijsgrafiek (hoe langer terug hoe beter) en gemiddeld rendement.

Ik ben onder andere opzoek naar een historische prijsgrafiek (hoe langer terug hoe beter) en gemiddeld rendement.

Gewoon even googlen, dan vind je vanzelf aardig wat. Welke grondstoffen zit je aan te denken, energie, metalen of landbouwproducten? Op zich is alles nu weer op een lagere punt dan 3 jaar geleden, de daling sinds deze zomer is enorm...quote:Op vrijdag 19 december 2008 10:54 schreef dyna18 het volgende:

Heeft iemand goede achtergrondinformatie over beleggen in grondstoffen?

Ik ben onder andere opzoek naar een historische prijsgrafiek (hoe langer terug hoe beter) en gemiddeld rendement.

"Winners never quit, 'cause quitters never win"

"Greedy people get rich, but pigs get slaughtered"

"Greedy people get rich, but pigs get slaughtered"

Voor de prijsontwikkeling van een mandje grondstoffen zou je kunnen kijken naar de Reuters CRB index (CCI). Om de 1956 prijs te vergelijken met 2008 moet je je realiseren dat door inflatie het algehele prijspeil nu een factor 8 hoger ligt dan in 1956 (Amerikaanse prijzen) waar dit plaatje begint. Rendement op commodities heeft de inflatie dus niet bijgehouden. Eigenlijk ook logisch, want productiemethoden zijn efficienter geworden en globalisatie zorgde ervoor dat je het daar haalt/ produceert waar het het goedkoopst is.quote:Op vrijdag 19 december 2008 10:54 schreef dyna18 het volgende:

Heeft iemand goede achtergrondinformatie over beleggen in grondstoffen?

Ik ben onder andere opzoek naar een historische prijsgrafiek (hoe langer terug hoe beter) en gemiddeld rendement.

Btw: in het plaatje zie je ook mooi het loslaten van de goudstandaard.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik zit enerzijds aan crude oil te denken (dus slechts 1 investering, nadeel geen spreiding) en anderzijds aan een mix van grondstoffen.quote:Op vrijdag 19 december 2008 12:15 schreef Drive-r het volgende:

[..]

Welke grondstoffen zit je aan te denken, energie, metalen of landbouwproducten? Op zich is alles nu weer op een lagere punt dan 3 jaar geleden, de daling sinds deze zomer is enorm...

Dit naar aanleiding van een review van mijn beleggingen door een financieel specialist. Een van zijn opmerkingen waren dat grondstoffen en alternatieve investeringen (schepen, hedge funds) in mijn portefeuille ontbraken. Nou zie ik zelf schepen en hedgefunds niet zitten. Veel te risicovol, te ondoorzichtig, plus ik weet er gewoon te weinig van. Niet doen dus.

Maar aan grondstoffen (of om preciezer te zijn olie) zat ik zelf al te denken na het zien van de enorme dalingenvan olie de afgelopen tijd.

Echter, hoe meer ik mij in grondstoffen verdiep, hoe meer ik tot de conclusie lijk te komen dat dit eigenlijk helemaal geen zinnige investering is, omdat er eigenlijk geen lang lopend rendement te realiseren is.

Kortlopend speculeren op prijsveranderingen zou nog kunnen, maar voor de lange termijn zie ik niet een te verwachten stabiel rendement?

Logisch, want daar verdient hijzelf het meeste aan!quote:Op vrijdag 19 december 2008 12:51 schreef dyna18 het volgende:

[..]

Ik zit enerzijds aan crude oil te denken (dus slechts 1 investering, nadeel geen spreiding) en anderzijds aan een mix van grondstoffen.

Dit naar aanleiding van een review van mijn beleggingen door een financieel specialist. Een van zijn opmerkingen waren dat grondstoffen en alternatieve investeringen (schepen, hedge funds) in mijn portefeuille ontbraken.

Zoals ik hier al vaak heb geschreven zijn grondstoffen een pure speculatie, want ze genereren geen positieve cashflow (dividend, rente) en een ounce goud is over 20 jaar nog steeds 1 ounce en geen 2 ounce. Je bent er dus puur van afhankelijk of iemand anders voor precies hetzelfde later een hogere prijs bereid is te betalen.quote:Nou ben zie ik zelf schepen en hedgefunds niet zitten. Veel te risicovol, te ondoorzichtig, plus ik weet er gewoon te weinig van.

Maar aan grondstoffen (of om preciezer te zijn olie) zat ik zelf al te denken na het zien van de enorme dalingen de afgelopen tijd.

Echter, hoe meer ik mij in grondstoffen verdiep, hoe meer ik tot de conclusie lijk te komen dat dit eigenlijk helemaal geen zinnige investering is, omdat er eigenlijk geen lang lopend rendement te realiseren is.

Kortlopend speculeren op prijsveranderingen zou nog kunnen, maar voor de lange termijn zie ik niet een te verwachten stabiel rendement?

Stel, je had 100 jaar geleden de keuze om een vat olie te kopen of een aandeel Shell (toen een klein bedrijf met een paar olieputten in Indonesie). Shell is nu een internationaal miljardenbedrijf dat bijna overal ter wereld actief is. Gedurende die honderd jaar heb je elk jaar dividend ontvangen. Alleen dat is al een veelvoud van je oorspronkelijke investering. En dat vat olie is nu...nog steeds een vat olie! Wellicht is het met de inflatie meegestegen in prijs, maar je hebt in die tijd geen enkele cash ontvangen. In tegendeel, je hebt elk jaar moeten betalen voor opslag en verzekering.

Daarmee is natuurlijk niet gezegd dat je er geen winst mee kunt maken, alleen zie ik geen fundamenteel winstgenererend mechanisme zoals bijvoorbeeld bij aandelen (zelfs een bedrijf dat niet groeit genereert wel jaar in jaar uit winst, gemiddeld althans).

Een ander probleem is: hoe bepaal je wat een redelijke prijs is? Bij aandelen valt daar wel iets over te zeggen door naar toekomstige cashflows te kijken. Maar een vat olie dat geen enkele cashflow genereert? Er zijn wel diverse academische methoden voor, maar die lopen enorm uiteen kwa resultaat. Ik krijg er in elk geval geen grip op, en investeren in iets dat je niet begrijpt is een slecht idee.

Ik begrijp natuurlijk wel de aantrekkingskracht van commodities. Mensen speculeren op toekomstige tekorten enzo. Met name olie spreekt dan tot de verbeelding omdat de voorraad beperkt is en het op verbruikt wordt. Er zijn veel horrorverhalen over peak-oil e.d. Overigens is peak-oil per definitie nog niet bereikt (want in juli stond de productie op record hoogte), dus tot zover is het maar theorie en niemand weet of peak-oil over 10 jaar of over 50 jaar wordt bereikt. Dat is pure speculatie. In de tussentijd is men zich door de bijna $150 olie lam geschrokken en wordt er momenteel enorm geinvesteerd in initiatieven om olie te vervangen. Dus is het een goede gok om nu een paar vaten olie te kopen voor over 20 jaar? Misschien wel, misschien niet... er is niemand die het antwoord weet. Maar als ik kan kiezen tussen een paar vaten olie en een asset die jaar in jaar uit cash genereert en over 20 jaar 'meer' is geworden dan kies ik persoonlijk voor dat laatste.

Maar wat gebeurt er als de prijs van olie en andere commodities fors stijgt? Dan krijg je gewoon een hogere inflatie. Bedrijven berekenen die inflatie door naar de klant, zodat hun nominale winsten met de inflatie meestijgen (gemiddeld). Daardoor zullen uiteindelijk ook de koersen met de inflatie meestijgen. Aandelen bevatten dus in zekere mate een inflatie 'hedge'.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ff crossposten weer, voor de mensen die niet in AEX komen...

Oorspronkelijke post stond hier: 1929 crash: Stel je stapte te vroeg in...

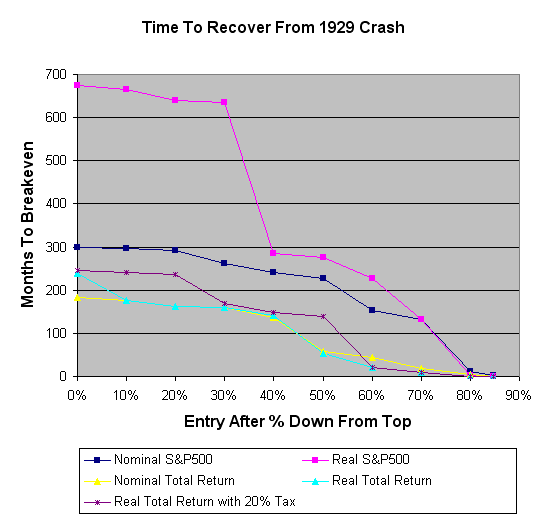

Om eens te kijken wat de gevolgen waren als je te vroeg weer in de markt stapte na de 1929 crash heb ik onderstaande plaatje gemaakt.

In het plaatje zie je het aantal maanden dat het duurde voordat je definitief je verlies weer had weggewerkt als je na een daling van een bepaald percentage onder de top in de markt was gestapt. Met "definitief" bedoel ik dat je daarna nooit meer op verlies kwam te staan. Dus als je op een bepaald moment weer op winst stond maar uiteindelijk daalt de waarde toch weer onder je aankoopniveau dan blijf ik doortellen.

In het plotje zie je 5 curves:

1) Nominal S&P500: Dit is gewoon de S&P500 index in dollars

2) Real S&P500: Dit is de S&P500 index gecorrigeerd voor inflatie

3) Nominal Total Return: Dit is de nominale koersstijging van de S&P500 + herinvesteerd dividend

4) Real total return: Als 3), maar dan gecorrigeerd voor inflatie

5) Als 4), maar dan met 20% dividendbelasting meegerekend

In het plaatje zijn een aantal interessante dingen te zien. Het eerste wat opvalt is hoe ontzettend lang het duurde voor de inflatie gecorrigeerde S&P500 om weer terug te komen op zijn oude waarde. Dit gebeurde pas in november 1985! Je ziet een grote sprong in de curve die je niet ziet in de Nominale S&P500. Dat komt door de hoge inflatie in de jaren '70, waar de index per saldo redelijk vlak was maar de inflatie de reeele waarde reduceerde.

Een ander interessant fenomeen is dat bij een aankoop van >50% onder de top de Real Total Return (lichtblauw) sneller herstelt dan de Nominal Total Return (geel). Dat komt door de deflatie begin jaren '30!

De belangrijkste curve is eigenlijk de donker paarse. Dit is namelijk de praktijksituatie waar je mee te maken hebt. Hoeveel dividendbelasting je betaalt hangt van allerlei omstandigheden af (in NL momenteel 15%, maar je kunt het dacht ik verrekenen met de vermogensbelasting) en je hebt natuurlijk wat transactiekosten als je steeds het dividend zou herbeleggen. Ik heb even 20% gepakt voor alle kosten om de invloed hiervan te bekijken. Als je kosten minder zijn dan kom je dus ergens tussen de donkerpaarse en de lichtblauwe curve terecht.

De belangrijkste conclusie uit dit plaatje is eigenlijk dat ook als je na een daling van maar liefst 40% was ingestapt, het toch nog wel erg lang duurde voordat je weer boven water was (ca 12 jaar!). Pas rond de 60% onder de top werd de wachttijd weer te overzien (ca 2 jaar voordat je weer breakeven was).

Een andere belangrijke conclusie is natuurlijk het belang van het herinvesteerde dividend op je total return. Door puur naar een pricechart te kijken in nominale dollars trek je verkeerde conclusies.

Oorspronkelijke post stond hier: 1929 crash: Stel je stapte te vroeg in...

Om eens te kijken wat de gevolgen waren als je te vroeg weer in de markt stapte na de 1929 crash heb ik onderstaande plaatje gemaakt.

In het plaatje zie je het aantal maanden dat het duurde voordat je definitief je verlies weer had weggewerkt als je na een daling van een bepaald percentage onder de top in de markt was gestapt. Met "definitief" bedoel ik dat je daarna nooit meer op verlies kwam te staan. Dus als je op een bepaald moment weer op winst stond maar uiteindelijk daalt de waarde toch weer onder je aankoopniveau dan blijf ik doortellen.

In het plotje zie je 5 curves:

1) Nominal S&P500: Dit is gewoon de S&P500 index in dollars

2) Real S&P500: Dit is de S&P500 index gecorrigeerd voor inflatie

3) Nominal Total Return: Dit is de nominale koersstijging van de S&P500 + herinvesteerd dividend

4) Real total return: Als 3), maar dan gecorrigeerd voor inflatie

5) Als 4), maar dan met 20% dividendbelasting meegerekend

In het plaatje zijn een aantal interessante dingen te zien. Het eerste wat opvalt is hoe ontzettend lang het duurde voor de inflatie gecorrigeerde S&P500 om weer terug te komen op zijn oude waarde. Dit gebeurde pas in november 1985! Je ziet een grote sprong in de curve die je niet ziet in de Nominale S&P500. Dat komt door de hoge inflatie in de jaren '70, waar de index per saldo redelijk vlak was maar de inflatie de reeele waarde reduceerde.

Een ander interessant fenomeen is dat bij een aankoop van >50% onder de top de Real Total Return (lichtblauw) sneller herstelt dan de Nominal Total Return (geel). Dat komt door de deflatie begin jaren '30!

De belangrijkste curve is eigenlijk de donker paarse. Dit is namelijk de praktijksituatie waar je mee te maken hebt. Hoeveel dividendbelasting je betaalt hangt van allerlei omstandigheden af (in NL momenteel 15%, maar je kunt het dacht ik verrekenen met de vermogensbelasting) en je hebt natuurlijk wat transactiekosten als je steeds het dividend zou herbeleggen. Ik heb even 20% gepakt voor alle kosten om de invloed hiervan te bekijken. Als je kosten minder zijn dan kom je dus ergens tussen de donkerpaarse en de lichtblauwe curve terecht.

De belangrijkste conclusie uit dit plaatje is eigenlijk dat ook als je na een daling van maar liefst 40% was ingestapt, het toch nog wel erg lang duurde voordat je weer boven water was (ca 12 jaar!). Pas rond de 60% onder de top werd de wachttijd weer te overzien (ca 2 jaar voordat je weer breakeven was).

Een andere belangrijke conclusie is natuurlijk het belang van het herinvesteerde dividend op je total return. Door puur naar een pricechart te kijken in nominale dollars trek je verkeerde conclusies.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

En voor de liefhebbers staat hier nog een discussie over het 50-daags moving average:

Mythbusters: 50-daags moving average

Mythbusters: 50-daags moving average

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Even kruisbestuiving vanuit het AEX forum:

Beleggen: welk rendement kan ik verwachten?

Welk rendement kun je redelijkerwijs verwachten als je belegt voor lange termijn?

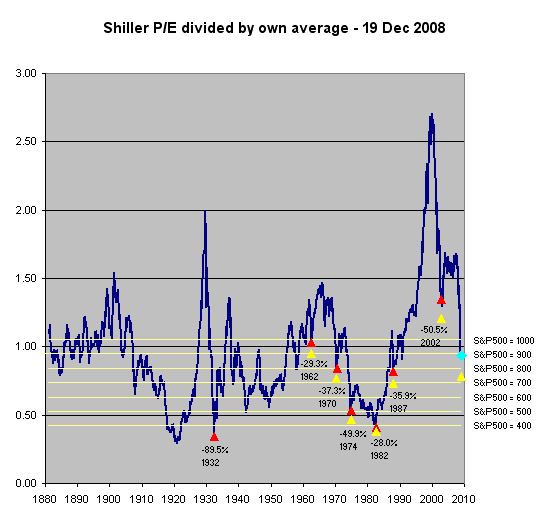

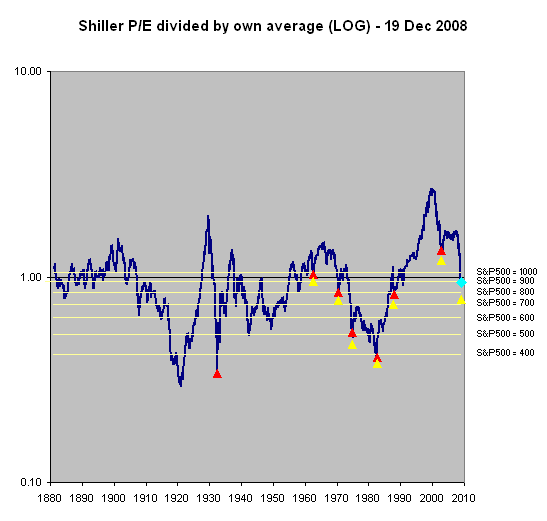

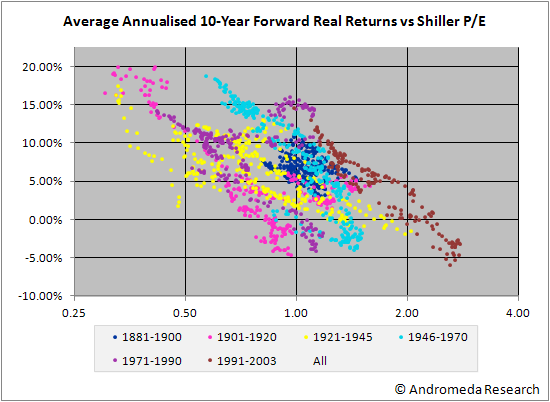

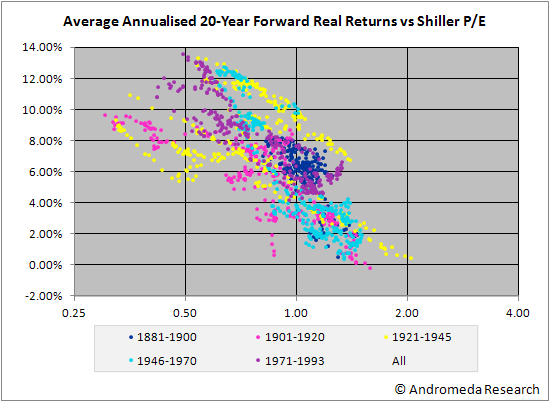

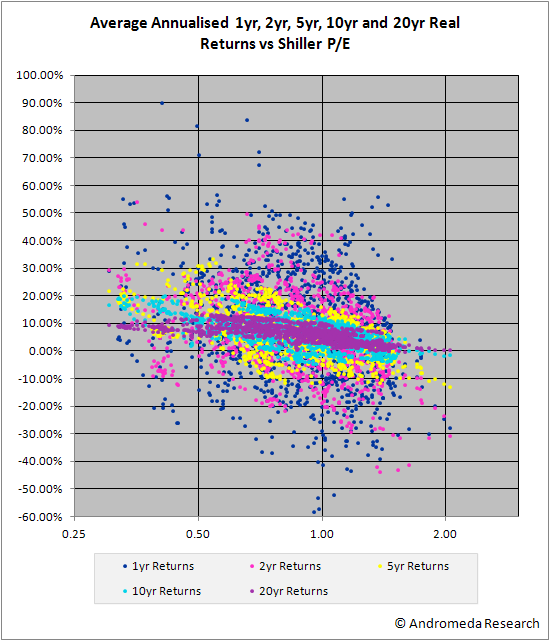

Zie hieronder een bijgewerkt plaatje van de Shiller P/E gedeeld door zijn eigen lange termijn gemiddelde. De Shiller P/E wordt berekend door de koers te nemen (in dit geval de S&P500) en die te delen door het 10 jaars gemiddelde van de gerapporteerde winst per aandeel. Op die manier middel je dus de business cycle een beetje uit en krijg je een wat beter beeld hoe de koers zich verhoudt tot sustainable winsten. Het springt dus wat minder wild in het rond als de winsten een jaartje tegenvallen of juist exceptioneel hoog zijn. Vervolgens deel ik de Shiller P/E door zijn eigen langjarig gemiddelde, zodat je iets krijgt dat rond de '1' beweegt. Je zou kunnen zeggen dat een waarde van '1' 'fair value' is en dat je boven de '1' een overwaardering hebt en onder de '1' een onderwaardering.

De rode driehoekjes geven belangrijke marktbodems aan (gemiddelde koers van de maand waarin de bodem viel) en de gele het absolute intraday dieptepunt. Het blauwe diamandje geeft aan waar we ons op het slot van 19 december bevonden. Op basis van de Shiller P/E staan we nu net ietsje onder 'fair value'.

De enorme eindejaarsrally die we hebben gehad (grootste ooit op de S&P500 als we de huidige koers vasthouden) is mooi zichtbaar aan de grote afstand tussen het blauwe diamandje en het gele driehoekje dat de (tijdelijke?) bodem representeert van 21 november dit jaar. De gele lijnen geven aan waar de waardering terecht komt voor andere waarden van de S&P500.

Hieronder precies dezelfde grafiek, maar nu met de y-as logarithmisch. Dat is eigenlijk beter want het gaat hier om een quotient. Het matcht ook beter met de plaatjes die later komen. Je ziet dat de huidige waardering (blauwe diamantje) ongeveer ligt in het midden van de range: niet goedkoop en niet duur.

Okee, maar wat betekent deze waardering nu concreet voor de winst- en verlieskansen?

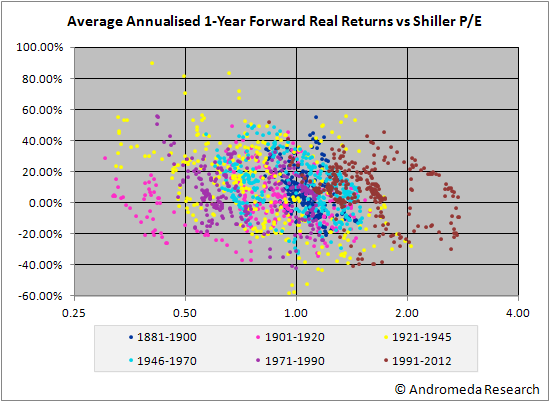

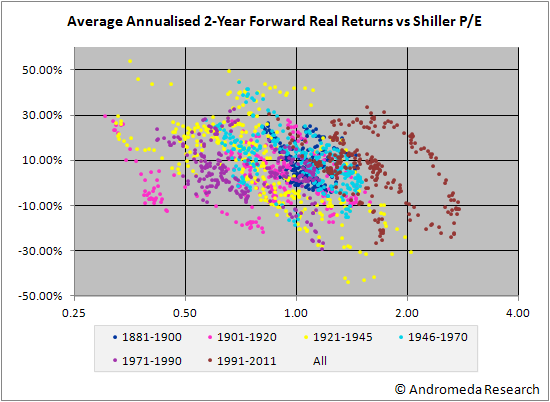

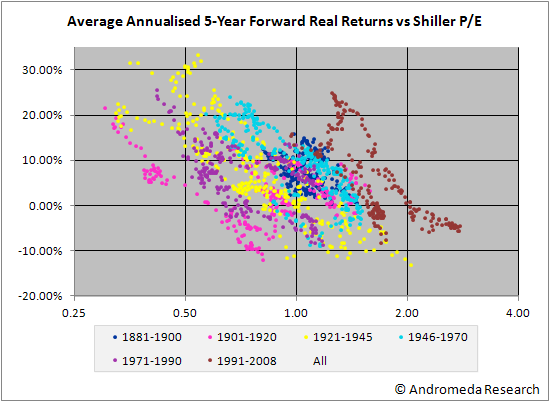

Om dat te onderzoeken heb ik een reeks scatterplots gemaakt waarin ik de annualised Total Real Return (koerswinst + herinvesteerd dividend - inflatie) uitzet tegen de waardering zoals in de grafiek hierboven. Ik doe dit voor een 1 jaars-, 2 jaars-, 5 jaars-, 10 jaars- en 20 jaars periode.

Dus bijvoorbeeld: in februari 1890 was de waardering '1'. Ik kijk dat wat het rendement was geweest als ik verkoop in februari 1891 (voor de 1-jaars plot), februari 1892 (voor de 2-jaars plot), februari 1895 (voor de 5-jaars plot) etc. Verder heb ik verschillende periodes in de geschiedenis verschillende kleuren gegeven, zodat je die ook met elkaar kunt vergelijken.

In de plaatjes is de bovenste helft (>0.00%) winst en de onderste helft (<0.00%) verlies.

De rechterkant (>1.00) is overwaardering, de linkerkant (<1.00) onderwaardering.

Note1: de 20-jaar plot bevat dus geen punten na 1988. Immers, ik kan nu nog niet weten wat de 20-jaars returns zijn van een belegging in 1989 of later.

Note2: Let er op dat de % schaal van de plaatjes verschillend is!

Note3: Ik wijs er nogmaals op dat de percentages annualised zijn! Een verlies van bijvoorbeeld 10% in de 5-jaar plot is een verlies van gemiddeld 10% per jaar

Het resultaat

De korte termijn returns ( 1-jaar en 2-jaar) vertonen nauwelijks een correlatie met de waardering: een sterke overwaardering kan nog steeds een uitstekend rendement geven in de nabije toekomst en een sterke onderwaardering kan nog steeds tot substantiele verliezen leiden in de nabije toekomst. Iets wat goedkoop is kan eerst nog veel en en veel goedkoper worden. We zien dat verliezen van >20% annualised veel voorkomen.

Naarmate we naar langere periodes gaan zien we dat er een duidelijke correlatie begint te komen: de ronde wolk gaat over in een brede band die van linksboven naar rechtsonder loopt. Het rendement krijgt dus een zekere mat van voorspelbaarheid (zij het binnen een zeer brede marge). Het is wel zo dat de echt goede rendementen en lage risicos redelijk ver links liggen. Het gebied net links van het midden heeft nog steeds een substantieel risico.

De risicos nemen duidelijk af naarmate de periode langer wordt. In de 20-jaars plot liggen op één na alle punten boven de nullijn, inclusief de punten die ver in de overgewaardeerde rechterhelft van het plaatje liggen. Dit betekent dat zelfs als je op de meest overgewaardeerde top had gekocht, je na 20 jaar ook na inflatiecorrectie weer helemaal boven water was! Helaas komen punten van de year 2000 bubble nog niet in dit plaatje voor (we moeten nog 12 jaar wachten op het resultaat). Ik ben erg benieuwd of die nog positief gaan worden.

Tenslotte nog een plaatje waarin ik alle punten van alle periodes met dezelfde schaal heb neergezet zodat je de correlaties direct kunt vergelijken (verschillende kleuren voor verschillend 'hold' periodes).

Deze plaatjes zijn HET argument voor lange termijn beleggen!

Ze bewijzen dat zelfs als je in een sterk ondergewaardeerde markt koopt de resultaten nog gemakkelijk meerdere jaren sterk negatief kunnen zijn. Het rendement is op korte termijn domweg onvoorspelbaar, vandaar de bijna random 'wolk' punten in vooral het 1-jaar en 2-jaar plaatje. Pas als je de mogelijkheid hebt om lang vast te houden dan kun je met redelijke zekerheid een goed rendement verwachten. Instappen bij een lage waardering geeft dan duidelijk een superieur resultaat.

Aan de hand van de trendlijn en de spreiding er omheen kun je een inschatting maken het te verwachten lange termijn rendement en risco als functie van de genormaliseerde Shiller P/E.

[ Bericht 1% gewijzigd door SeLang op 23-12-2008 20:18:46 ]

Beleggen: welk rendement kan ik verwachten?

Welk rendement kun je redelijkerwijs verwachten als je belegt voor lange termijn?

Zie hieronder een bijgewerkt plaatje van de Shiller P/E gedeeld door zijn eigen lange termijn gemiddelde. De Shiller P/E wordt berekend door de koers te nemen (in dit geval de S&P500) en die te delen door het 10 jaars gemiddelde van de gerapporteerde winst per aandeel. Op die manier middel je dus de business cycle een beetje uit en krijg je een wat beter beeld hoe de koers zich verhoudt tot sustainable winsten. Het springt dus wat minder wild in het rond als de winsten een jaartje tegenvallen of juist exceptioneel hoog zijn. Vervolgens deel ik de Shiller P/E door zijn eigen langjarig gemiddelde, zodat je iets krijgt dat rond de '1' beweegt. Je zou kunnen zeggen dat een waarde van '1' 'fair value' is en dat je boven de '1' een overwaardering hebt en onder de '1' een onderwaardering.

De rode driehoekjes geven belangrijke marktbodems aan (gemiddelde koers van de maand waarin de bodem viel) en de gele het absolute intraday dieptepunt. Het blauwe diamandje geeft aan waar we ons op het slot van 19 december bevonden. Op basis van de Shiller P/E staan we nu net ietsje onder 'fair value'.

De enorme eindejaarsrally die we hebben gehad (grootste ooit op de S&P500 als we de huidige koers vasthouden) is mooi zichtbaar aan de grote afstand tussen het blauwe diamandje en het gele driehoekje dat de (tijdelijke?) bodem representeert van 21 november dit jaar. De gele lijnen geven aan waar de waardering terecht komt voor andere waarden van de S&P500.

Hieronder precies dezelfde grafiek, maar nu met de y-as logarithmisch. Dat is eigenlijk beter want het gaat hier om een quotient. Het matcht ook beter met de plaatjes die later komen. Je ziet dat de huidige waardering (blauwe diamantje) ongeveer ligt in het midden van de range: niet goedkoop en niet duur.

Okee, maar wat betekent deze waardering nu concreet voor de winst- en verlieskansen?

Om dat te onderzoeken heb ik een reeks scatterplots gemaakt waarin ik de annualised Total Real Return (koerswinst + herinvesteerd dividend - inflatie) uitzet tegen de waardering zoals in de grafiek hierboven. Ik doe dit voor een 1 jaars-, 2 jaars-, 5 jaars-, 10 jaars- en 20 jaars periode.

Dus bijvoorbeeld: in februari 1890 was de waardering '1'. Ik kijk dat wat het rendement was geweest als ik verkoop in februari 1891 (voor de 1-jaars plot), februari 1892 (voor de 2-jaars plot), februari 1895 (voor de 5-jaars plot) etc. Verder heb ik verschillende periodes in de geschiedenis verschillende kleuren gegeven, zodat je die ook met elkaar kunt vergelijken.

In de plaatjes is de bovenste helft (>0.00%) winst en de onderste helft (<0.00%) verlies.

De rechterkant (>1.00) is overwaardering, de linkerkant (<1.00) onderwaardering.

Note1: de 20-jaar plot bevat dus geen punten na 1988. Immers, ik kan nu nog niet weten wat de 20-jaars returns zijn van een belegging in 1989 of later.

Note2: Let er op dat de % schaal van de plaatjes verschillend is!

Note3: Ik wijs er nogmaals op dat de percentages annualised zijn! Een verlies van bijvoorbeeld 10% in de 5-jaar plot is een verlies van gemiddeld 10% per jaar

Het resultaat

De korte termijn returns ( 1-jaar en 2-jaar) vertonen nauwelijks een correlatie met de waardering: een sterke overwaardering kan nog steeds een uitstekend rendement geven in de nabije toekomst en een sterke onderwaardering kan nog steeds tot substantiele verliezen leiden in de nabije toekomst. Iets wat goedkoop is kan eerst nog veel en en veel goedkoper worden. We zien dat verliezen van >20% annualised veel voorkomen.

Naarmate we naar langere periodes gaan zien we dat er een duidelijke correlatie begint te komen: de ronde wolk gaat over in een brede band die van linksboven naar rechtsonder loopt. Het rendement krijgt dus een zekere mat van voorspelbaarheid (zij het binnen een zeer brede marge). Het is wel zo dat de echt goede rendementen en lage risicos redelijk ver links liggen. Het gebied net links van het midden heeft nog steeds een substantieel risico.

De risicos nemen duidelijk af naarmate de periode langer wordt. In de 20-jaars plot liggen op één na alle punten boven de nullijn, inclusief de punten die ver in de overgewaardeerde rechterhelft van het plaatje liggen. Dit betekent dat zelfs als je op de meest overgewaardeerde top had gekocht, je na 20 jaar ook na inflatiecorrectie weer helemaal boven water was! Helaas komen punten van de year 2000 bubble nog niet in dit plaatje voor (we moeten nog 12 jaar wachten op het resultaat). Ik ben erg benieuwd of die nog positief gaan worden.

Tenslotte nog een plaatje waarin ik alle punten van alle periodes met dezelfde schaal heb neergezet zodat je de correlaties direct kunt vergelijken (verschillende kleuren voor verschillend 'hold' periodes).

Deze plaatjes zijn HET argument voor lange termijn beleggen!

Ze bewijzen dat zelfs als je in een sterk ondergewaardeerde markt koopt de resultaten nog gemakkelijk meerdere jaren sterk negatief kunnen zijn. Het rendement is op korte termijn domweg onvoorspelbaar, vandaar de bijna random 'wolk' punten in vooral het 1-jaar en 2-jaar plaatje. Pas als je de mogelijkheid hebt om lang vast te houden dan kun je met redelijke zekerheid een goed rendement verwachten. Instappen bij een lage waardering geeft dan duidelijk een superieur resultaat.

Aan de hand van de trendlijn en de spreiding er omheen kun je een inschatting maken het te verwachten lange termijn rendement en risco als functie van de genormaliseerde Shiller P/E.

[ Bericht 1% gewijzigd door SeLang op 23-12-2008 20:18:46 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

SeLang,

heb je er weleens over gedacht wat er gaat gebeuren als de boel de komende 50 jaar helemaal niet meer omhoog gaat? Ik vind dat niet eens zo'n ontzettend irreëel scenario namelijk, lettende op de steeds minder groeiende en op termijn zelfs krimpende bevolking in het westen. Weliswaar wordt dat voor een deel opgevangen door landen als China, India, Indonesië en mogelijk het Afrikaanse continent. Maar die zijn imho nog lang niet zover dat ze het stokje van het westen kunnen overnemen.

heb je er weleens over gedacht wat er gaat gebeuren als de boel de komende 50 jaar helemaal niet meer omhoog gaat? Ik vind dat niet eens zo'n ontzettend irreëel scenario namelijk, lettende op de steeds minder groeiende en op termijn zelfs krimpende bevolking in het westen. Weliswaar wordt dat voor een deel opgevangen door landen als China, India, Indonesië en mogelijk het Afrikaanse continent. Maar die zijn imho nog lang niet zover dat ze het stokje van het westen kunnen overnemen.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Dat kan, maar zelfs bij NUL groei kun je een goed rendement maken. Stel de markt heeft een P/E van 10 en de winsten stijgen enkel met de inflatie mee. Aangezien er geen groei is keren bedrijven dan de meeste winst uit als dividend (wat moeten ze er anders mee). Dan heb je wel een dividend yield van 10%. Kom maar opquote:Op maandag 22 december 2008 17:42 schreef Lemmeb het volgende:

SeLang,

heb je er weleens over gedacht wat er gaat gebeuren als de boel de komende 50 jaar helemaal niet meer omhoog gaat? Ik vind dat niet eens zo'n ontzettend irreëel scenario namelijk, lettende op de steeds minder groeiende en op termijn zelfs krimpende bevolking in het westen. Weliswaar wordt dat voor een deel opgevangen door landen als China, India, Indonesië en mogelijk het Afrikaanse continent. Maar die zijn imho nog lang niet zover dat ze het stokje van het westen kunnen overnemen.

Het gaat bij beleggen niet om hoge of lage winstgroei, maar om waardering. Dus: wat is de prijs die je voor die groei betaalt. Een sterk groeiende business is niet persé een goede belegging, terwijl zelfs een krimpende business juist een hele goede belegging kan zijn. Het hangt allemaal af van de prijs die je ervoor betaalt.

[ Bericht 5% gewijzigd door SeLang op 22-12-2008 18:05:41 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Oké, bedankt voor je antwoord. Toch weer wat om over na te denken.quote:Op maandag 22 december 2008 17:59 schreef SeLang het volgende:

[..]

Dat kan, maar zelfs bij NUL groei kun je een goed rendement maken. Stel de markt heeft een P/E van 10 en de winsten stijgen enkel met de inflatie mee. Aangezien er geen groei is keren bedrijven dan de meeste winst uit als dividend (wat moeten ze er anders mee). Dan heb je wel een dividend yield van 10%. Kom maar op. Pas als de winsten langdurig gaan krimpen heb je een probleem. Maar zelfs in The Great Depression duurde dat maar 3 jaar ofzo. Je moet alleen niet te vroeg kopen. Op de huidige koers zit er nog steeds een flinke groei ingeprijst en heb je in dat scenario inderdaad een substantieel risico. Zie de geposte plaatjes.

Het gaat bij beleggen niet om hoge of lage winstgroei, maar om waardering. Dus: wat is de prijs die je voor die groei betaalt.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Ik heb de dividend yield verdediging nog nooit begrepen. Aandeel x heeft een dividend yield van 10%, dan gaat die zeker niet meer verder dalen. Why not? (ok partijen met dividendbelasting vrijstelling) Maar voor de rest kan ik het niet anders zien dan dat het gewoon geld van plaats x naar plaats y verplaatsen is, zonder dat je er nou gelijk heel gelukkig van wordt. Als je zo graag 10% dividend wil hebben, kun je ook gewoon wat aandelen verkopen.

Abre los ojos

Is dit een reactie op mijn antwoord op Lemmeb?quote:Op woensdag 24 december 2008 16:42 schreef MrUnchained het volgende:

Ik heb de dividend yield verdediging nog nooit begrepen. Aandeel x heeft een dividend yield van 10%, dan gaat die zeker niet meer verder dalen. Why not? (ok partijen met dividendbelasting vrijstelling) Maar voor de rest kan ik het niet anders zien dan dat het gewoon geld van plaats x naar plaats y verplaatsen is, zonder dat je er nou gelijk heel gelukkig van wordt. Als je zo graag 10% dividend wil hebben, kun je ook gewoon wat aandelen verkopen.

Het maakt inderdaad in principe niets uit of een bedrijf dividend uitkeert of niet. Als de winst niet wordt uitgekeerd maar wordt gebruikt om aandelen terug te kopen of wordt gebruikt om te investeren in iets dat het hetzelfde rendement geeft als het bedrijf nu geeft dan is het inderdaad puur verplaatsen van x naar y. In het ene geval komt het geld eruit als jaarlijkse cash (dividend), in het andere geval als koersstijging.

In mijn antwoord op Lemmeb's vraag gebruikte ik het dividend alleen als makkelijk voorbeeldje om aan te geven dat je geen koersstijging nodig hebt om rendement te maken. Als een bedrijf een reele groei heeft van nul en alle winst wordt als dividend uitgekeerd dan zal bij gelijkblijvende k/w de koers niet stijgen, maar je ontvangt dus wel dividend. Als een bedrijf met nul groei geen dividend uitkeert maar het geld herinvesteert (in groei) of aandelen terugkoopt dan zal uiteindelijk de koers gaan stijgen omdat de k/w steeds lager wordt. Het is dus inderdaad lood om oud ijzer (afgezien van belasting dingetjes).

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen