WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Van Bloomberg 2 dagen geleden, toen de S&P500 door zijn 50-daags moving average ging:

Surpassing the 50-day average may be a sign investors are less concerned the S&P 500 will give up its gains. “It’s a positive point, and short-term-trading people will use it as a buy signal,” said Mary Ann Bartels, chief market analyst at Merrill Lynch & Co. in New York and the second-ranked technical analyst in Institutional Investor magazine’s 2008 survey. “It’s another sign that the market is improving.”

Dit soort opmerkingen zien we regelmatig op financiele websites, en ook in boeken over technische analyse (of beleggen in het algemeen) zie je dit soort uitspraken regelmatig staan. Tot mijn grote verbazing neemt iedereen dit altijd voor zoete koek aan.

Okee, laten we eens de proef op de som nemen.

Ik definieer de volgende strategie:

Wanneer de S&P500 op slotbasis in opwaardse richting het MA50 doorkruist sluit ik op de opening van de volgende beursdag mijn shortpositie en ga ik long (het is immers een 'buy' signal volgens die top-analyst).

Wanneer de S&P500 op slotbasis in neerwaardse het MA50 doorkruist sluit ik mijn longpositie en ga ik short. (het is immers een 'sell' signal volgens de gangbare opvatting).

Dit zou een logische strategie zijn op grond van de bovenstaande bewering.

Verder:

Ik ga uit van perfecte order executie en reken geen provisie. Natuurlijk is dat niet realistisch, maar laten we eerst eens kijken of dat moving average überhaupt voorspellende waarde heeft en ik in een perfecte wereld überhaupt winst kan maken.

Ik gebruik data van 1993-2008

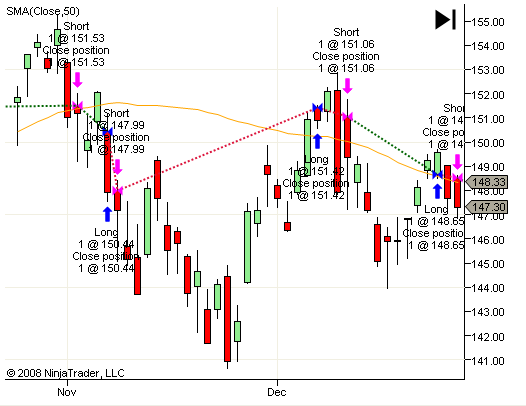

De strategie ziet er dus ongeveer zo uit. De gele lijn is het 50-daags moving average.

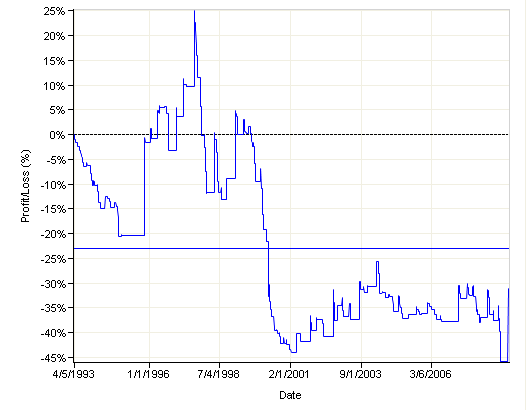

En dit is dan het verloop van mijn bankrekening als resultaat van de strategie

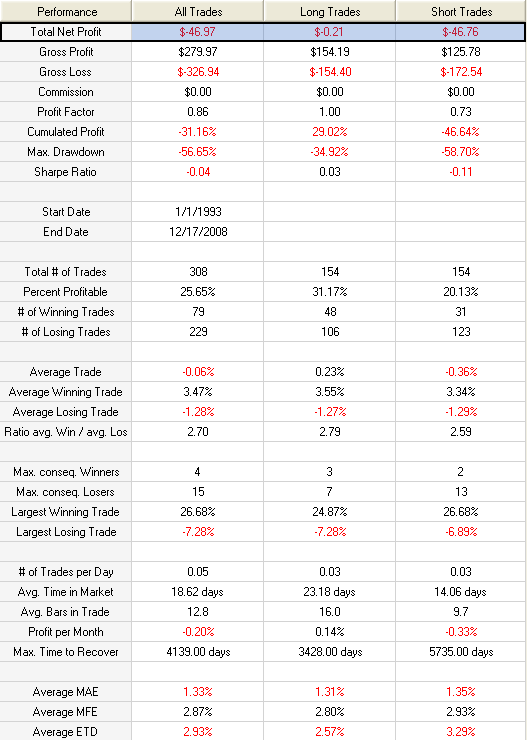

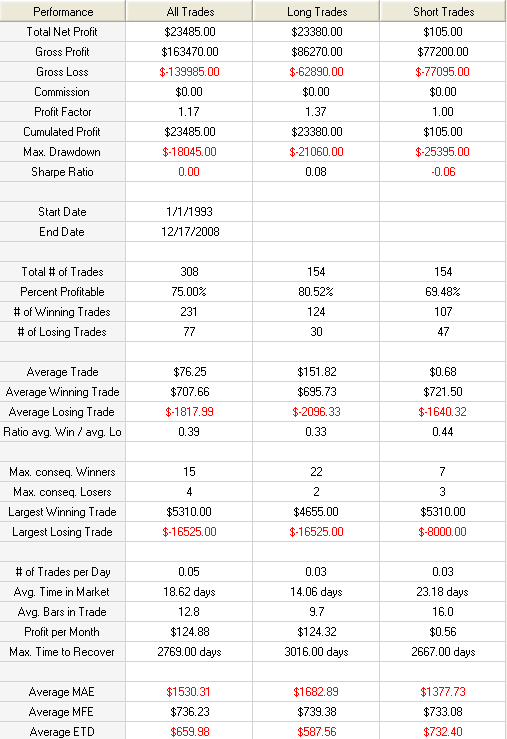

Gedetailleerde statistiek van alle trades

Conclusie: BUSTED!

Surpassing the 50-day average may be a sign investors are less concerned the S&P 500 will give up its gains. “It’s a positive point, and short-term-trading people will use it as a buy signal,” said Mary Ann Bartels, chief market analyst at Merrill Lynch & Co. in New York and the second-ranked technical analyst in Institutional Investor magazine’s 2008 survey. “It’s another sign that the market is improving.”

Dit soort opmerkingen zien we regelmatig op financiele websites, en ook in boeken over technische analyse (of beleggen in het algemeen) zie je dit soort uitspraken regelmatig staan. Tot mijn grote verbazing neemt iedereen dit altijd voor zoete koek aan.

Okee, laten we eens de proef op de som nemen.

Ik definieer de volgende strategie:

Dit zou een logische strategie zijn op grond van de bovenstaande bewering.

Verder:

De strategie ziet er dus ongeveer zo uit. De gele lijn is het 50-daags moving average.

En dit is dan het verloop van mijn bankrekening als resultaat van de strategie

Gedetailleerde statistiek van alle trades

Conclusie: BUSTED!

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Heel mooi inderdaad. Wat me opvalt als je naar de MA50 zou luisteren dat je dan eigenlijk gewoon te laat bent. Opzich wel logisch, want elke keer als er door de MA50 gegaan wordt is de markt eigenlijk overbought of oversold.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Interessante analyse, waarvoor dank! Als ik alles goed begrepen heb, loont het dus om op langere termijn long te gaan als S&P in opwaartse richting door MA50 gaat? Of begrijp ik het hele verhaal niet? Voor vandaag sta ik met m'n posties die ik gisteren genomen heb, nog even op 10% winst.

Verdeling is 65% aandelen, 15% TL220 en 20% TL241.

Verdeling is 65% aandelen, 15% TL220 en 20% TL241.

Nee! Je moet beter lezenquote:Op donderdag 18 december 2008 18:38 schreef StockPupil het volgende:

Als ik alles goed begrepen heb, loont het dus om op langere termijn long te gaan als S&P in opwaartse richting door MA50 gaat?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ok Selang, nu heb je dus een strategie gevonden waarmee je ~30% verlies maakt over een periode van 15 jaar.

Als je nu eens het omgekeerde doet, maakt je dan een winst van 30%? Of is de beurs een casino waar je nooit wint?

Als je nu eens het omgekeerde doet, maakt je dan een winst van 30%? Of is de beurs een casino waar je nooit wint?

Volgens je tabel, wanneer de S&P in neerwaartse lijn door z'n MA50 gaat, en je shorts inneemt, zul je uiteindelijk verlies lijden. Als je echter wanneer S&P in opwaarts door MA50 gaat, longs inneemt, dan lijd je amper verlies. Begrijp ik dat goed?quote:

En de dalende en stijgende koersen volgen een cyclisch patroon. Volgens mij is de markt en de structuur eromheen nog vrij gezond, en hoort dus niet in de min te zitten. Het betreft hier een financieringsprobleem. Vormt de kredietcrisis hiermee een uitzondering van andere bearmarkets?

[ Bericht 13% gewijzigd door StockPupil op 18-12-2008 18:56:01 ]

Slim, en ik hoopte al dat iemand die vraag ging stellenquote:Op donderdag 18 december 2008 18:43 schreef SjonLok het volgende:

Ok Selang, nu heb je dus een strategie gevonden waarmee je ~30% verlies maakt over een periode van 15 jaar.

Als je nu eens het omgekeerde doet, maakt je dan een winst van 30%? Of is de beurs een casino waar je nooit wint?

Als je de winst in $ bekijkt dan krijg je precies het spiegelbeeld als je de logica omdraait. Dus het verlies van $46,97 draait om in een winst van $46,97. Echter, het procentuele plaatje is niet het spiegelbeeld! Immers, als je op een trade 25% verliest dan moet je vervolgens 33% winst maken om weer op nul te staan.

Maar goed, omgedraaide logica zou dus uiteindelijk $46,97 winst geven (eigenlijk is dit $469,70 omdat ik om technische reden de backtest heb gedaan op de indextracker SPY die 1/10 van de S&P500 is). De vraag is: kan ik dit uitnutten in de echte wereld?

De meeste economische manier om de S&P500 te traden is middels futures. Elke indexpunt vertegenwoordigt $50, terwijl de transactiekosten ca $5 zijn (roundtrip). Tel daar nog bij op de spread en geschatte gemiddelde slippage van zeg 0.5 punt, dus zeg maar totaal 0.5 punt = $25. Totale kosten dus $30. Ik weet niet of dit realistische waarden zijn voor deze strategie, dat zou je verder moeten analyseren, maar laten we hier even vanuit gaan.

Hieronder heb ik de backtest opnieuw gedaan met omkeerde logica en ik neem 500x SPY als proxi voor één ES contract (ES is de S&P500 mini future), nog steeds zonder commision/ spread slippage.

Let vooral op de "Average Trade" in de tabel. Die is $76,25. Dat is ruimschoots meer dan de geschatte $30 kosten per trade (al gaat bijna de helft van je bruto winst op aan kosten). Op het eerste gezicht lijkt het alsof we hier dus een tradable en winstgevend systeem hebben waarbij we eigenlijk direct ingaan tegen het advies van de analysten in de openingspost.

Echter, als je kijkt naar de equity curve, dan zie je dat het systeem totaal niet consistent is. Bijna alle winst komt uit een paar trades in 2000-2001. Het lijkt puur geluk te zijn dat we hier op winst komen te staan. Dit geeft mij geen enkel vertrouwen voor de toekomst.

Overigens zie je ook dat bijna alle winst uit de long trades komt. Je zult dus een beter systeem krijgen door een long-only systeem te maken. In dit geval met de omgedraaide logica is dat dus 'buy the dips' op het moment dat de index onder het MA50 duikt. Niet zo'n verrassend resultaat natuurlijk, omdat de S&P500 tijdens de testperiode ruimschoots is verdubbeld. Dus zelfs random entries die je een long positie gaven zouden je in de meeste gevallen op winst hebben gezet. Met die wetenschap rijst dan ook meteen de vraag: hoe verhoudt dit zich met een Buy&Hold strategie? Het antwoord: instappen aan het begin van de testperiode en vasthouden tot het einde had je ca $23500 opgeleverd, alleen met veel lagere kosten (het is overigens puur toeval dat dat bedrag vrijwel gelijk is aan het bedrag in de tabel zonder kosten).

(Voor simplicity heb ik even geen rekening gehouden met dividend, de rentecomponent van futures, etc)

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Gemiddeld klopt dat ja. In deze simulatie kwamen de verliezen vooral uit de shorts en waren longs per saldo bijna break-even.quote:Op donderdag 18 december 2008 18:48 schreef StockPupil het volgende:

[..]

Volgens je tabel, wanneer de S&P in neerwaartse lijn door z'n MA50 gaat, en je shorts inneemt, zul je uiteindelijk verlies lijden. Als je echter wanneer S&P in opwaarts door MA50 gaat, longs inneemt, dan lijd je amper verlies. Begrijp ik dat goed?

Maar als je goed kijkt naar de equity curve dan zie je dat er nauwelijks consistentie is. Het systeem geeft tamelijk random resultaten. Er is geen sprake van voorspellende waarde.

Er is m.i. sprake van een solvabiliteitsprobleem. Daarom kun je nog zoveel liquiditeit toevoegen of rente verlagen maar dat zal het probleem nooit kunnen oplossen. Anyway, het heeft weinig relatie met dit soort 'technical trading'.quote:En de dalende en stijgende koersen volgen een cyclisch patroon. Volgens mij is de markt en de structuur eromheen nog vrij gezond, en hoort dus niet in de min te zitten. Het betreft hier een financieringsprobleem. Vormt de kredietcrisis hiermee een uitzondering van andere bearmarkets?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat zou wat zijn jaquote:Op donderdag 18 december 2008 21:08 schreef TubewayDigital het volgende:

@ SeLang: heb je nou al via de PM recruiters op je dak gekregen ?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik heb zelf wel een (helikopter)visie op dit geheel: Beleg in de hele wereldeconomie. Dus als de wereldeconomie met 5% groeit dan groeit jou vermogen ook met 5%. Want dit weet ik wel zeker: op lange termijn zit er alleen maar groei in.

Dit is het linkedin profiel van die analist: http://www.linkedin.com/pub/5/965/a69

neem even contact op

btw: het betekent niet dat die analist het ook gelooft, het betekent dat die analist weet dat mensen zo zullen handelen en aan de hand daarvan gaat die analist weer handelen.

neem even contact op

btw: het betekent niet dat die analist het ook gelooft, het betekent dat die analist weet dat mensen zo zullen handelen en aan de hand daarvan gaat die analist weer handelen.

SeLang, je adviseert hier iedereen. Ook al is het slechts een mening van je, en biedt zeker géén garantie: ik hecht wel waarde aan, ook al zou ik dankzij je zwaar in verlies staan.  .

.

Je kunt nog altijd 1 of 2 dagen in de week als beleggingsadviseur werken. Je hobby en werk in 1. Sterker, je kunt dat makkelijk worden of aangenomen worden met als voorwaarde dat je slechts 2 dagen in de week wilt werken. Immers, je blijkt over verdomd goede referenties (op je 39e al klaargespeeld) en verzamelde data's en kennis te beschikken. En uit je werk kun je structuur en voldoening eruit halen.

Ik weet niet hoe ik je kan bedanken voor al je geposte advies, ook al blijkt je advies verkeerd uit te pakken. Maar toch; bedankt..

Je kunt nog altijd 1 of 2 dagen in de week als beleggingsadviseur werken. Je hobby en werk in 1. Sterker, je kunt dat makkelijk worden of aangenomen worden met als voorwaarde dat je slechts 2 dagen in de week wilt werken. Immers, je blijkt over verdomd goede referenties (op je 39e al klaargespeeld) en verzamelde data's en kennis te beschikken. En uit je werk kun je structuur en voldoening eruit halen.

Ik weet niet hoe ik je kan bedanken voor al je geposte advies, ook al blijkt je advies verkeerd uit te pakken. Maar toch; bedankt.

Je idee is correct, maar het rendement ligt hoger. Want stel je voor dat de economie niet groeit, dan maken bedrijven toch nog steeds winst. En die winst komt linksom of rechtsom bij de aandeelhouder.quote:Op donderdag 18 december 2008 21:10 schreef TubewayDigital het volgende:

Ik heb zelf wel een (helikopter)visie op dit geheel: Beleg in de hele wereldeconomie. Dus als de wereldeconomie met 5% groeit dan groeit jou vermogen ook met 5%. Want dit weet ik wel zeker: op lange termijn zit er alleen maar groei in.

Kijk naar de het rendement van Amerikaanse aandelen de afgelopen >100 jaar. Dat is bruto ca 10% per jaar geweest. Inflatie eraf, kom je uit op iets minder dan 7% reeel rendement. Gemiddeld dividendrendement was dacht ik iets minder dan 4%, heb je dus ~3% over aan reeele koersstijging. En dat is ongeveer gelijk aan de gemiddelde economische groei van de USA. Zou de economie niet verder groeien en de reeele winsten constant blijven, dan stijgen de koersen alleen nog maar met de inflatie (reeele waarde blijft gelijk) en je houdt het dividend. Gemiddeld gesproken dan he.

[ Bericht 0% gewijzigd door SeLang op 18-12-2008 21:29:30 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Fijn dat ik het niet allemaal voor niets zit in te kloppenquote:Op donderdag 18 december 2008 21:14 schreef StockPupil het volgende:

Ik weet niet hoe ik je kan bedanken voor al je geposte advies, ook al blijkt je advies verkeerd uit te pakken. Maar toch; bedankt.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Er zijn er hier volgens mij velen die je commentaren en analyses volgen maar niet actief posten in de topics. Zoals ik dusquote:Op donderdag 18 december 2008 21:27 schreef SeLang het volgende:

[..]

Fijn dat ik het niet allemaal voor niets zit in te kloppen

Buenos dias Tristeza

quote:Op donderdag 18 december 2008 22:25 schreef neok het volgende:

[..]

Er zijn er hier volgens mij velen die je commentaren en analyses volgen maar niet actief posten in de topics.

Leuke analyse!

Op lange termijn met TA winstgevend handelen is nagenoeg onmogelijk door de transactiekosten.

Zo efficient zijn de markten wel

Op lange termijn met TA winstgevend handelen is nagenoeg onmogelijk door de transactiekosten.

Zo efficient zijn de markten wel

De vraag is of dit wel zo logisch is. Ik vind je strategie te erg recht toe recht aan om maar een conclusie te kunnen verwerpen.quote:Op donderdag 18 december 2008 17:38 schreef SeLang het volgende:

Wanneer de S&P500 op slotbasis in neerwaardse het MA50 doorkruist sluit ik mijn longpositie en ga ik short. (het is immers een 'sell' signal volgens de gangbare opvatting).

Dit zou een logische strategie zijn op grond van de bovenstaande bewering.

Experimenteer eens met verschillende voorwaarden:

Je gooit nu met 1 experiment (wel over een grote dataset) een volledig analistenintrument over boord, beetje kort door de bocht

Op maandag 30 november 2009 19:30 schreef Ian_Nick het volgende:

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Maar dan nog hou je het relatief simpel qua systeem. Hoe is daar in een efficiente markt dan nog geld mee te verdienen?quote:Op zaterdag 20 december 2008 14:06 schreef PietjePuk007 het volgende:

[..]

De vraag is of dit wel zo logisch is. Ik vind je strategie te erg recht toe recht aan om maar een conclusie te kunnen verwerpen.

Experimenteer eens met verschillende voorwaarden:Verkopen (resp. kopen) als er een winst (resp. verlies) van 5% wordt behaald, ongeacht wat er daarna gebeurt, een soort van "winst nemen" inbouwen Verkopen na een vaste periode, experimenteer met 10, 20, 50 of 100 dagen Experimenteren met verschillende parameters in de moving average, bijvoorbeeld ipv 50 een gemiddelde over 30, 40 of 60 dagen

Je gooit nu met 1 experiment (wel over een grote dataset) een volledig analistenintrument over boord, beetje kort door de bocht.

Jouw kritiek is terecht, maar dit is natuurlijk niet de enige test die ik heb gedaan op het MA. Al deze dingen heb ik jaren geleden al uitgebreid getest. Het experiment in dit topic is slechts een voorbeeldje hoe je dit soort vraagstukken kunt benaderen, waarbij ik dan als voorbeeld neem de strategie die direct volgt uit de uitspraak van de betreffende analyst. Natuurlijk zijn er duizenden varianten mogelijk, daar kun je een boek over volschrijven.quote:Op zaterdag 20 december 2008 14:06 schreef PietjePuk007 het volgende:

[..]

De vraag is of dit wel zo logisch is. Ik vind je strategie te erg recht toe recht aan om maar een conclusie te kunnen verwerpen.

Experimenteer eens met verschillende voorwaarden:Verkopen (resp. kopen) als er een winst (resp. verlies) van 5% wordt behaald, ongeacht wat er daarna gebeurt, een soort van "winst nemen" inbouwen Verkopen na een vaste periode, experimenteer met 10, 20, 50 of 100 dagen Experimenteren met verschillende parameters in de moving average, bijvoorbeeld ipv 50 een gemiddelde over 30, 40 of 60 dagen

Je gooit nu met 1 experiment (wel over een grote dataset) een volledig analistenintrument over boord, beetje kort door de bocht

Om even concreet in te gaan op jouw suggesties:

1) Kopen of verkopen wanneer een specifiek % winst wordt gemaakt.

Het toevoegen van profittargets en stoplossen heb ik in het verleden getest. Doorgaans verslechtert dit het resultaat. Dat is ook eenvoudig te begrijpen. Het betreft hier namelijk een trendvolgend systeem, en de winst daarvan komt uit de 'fat tails' van de distributie, oftewel die paar excessief grote winsten die ontstaan op momenten waarop de prijs langdurig stijgt of daalt. Als je die gaat afkappen dan verslechtert dit het resultaat.

Wat betreft een stoploss: die zit al in zekere mate ingebouwd, immers je postie wordt gedraaid als je het MA doorkruist. Het systeem is daarmee self-correcting. Een strakkere stoploss verkleint de grootte van individuele verliezen maar hun aantal neemt toe. Immers, veel winstgevende trades komen eerst op verlies te staan en die kap je dan af.

2) Verkopen na een vaste periode.

Hier begin ik mijn testen altijd mee, omdat je dan specifiek de voorspellende waarde ('edge') van je entry condition kunt testen los van de exit. Over grote hoeveelheden data vind je doorgaans dat een MA geen voorspellende waarde heeft (50%-50%).

3) Verschillende parameters van het MA

Ook dit is een standaard dingetje dat ik altijd doe voor elke strategie. Fluitje van een cent als je een strategie eenmaal hebt geprogrammeerd, een PC doet dat in een paar seconden. In het geval van de geposte strategie ga je vinden dat de winstgevendheid toeneemt naarmate de lengte van het MA toeneemt. Dit is ook logisch, want de strategie gaat dan langzaam maar zeker over in een Buy&Hold strategie, en daarvan weten we al dat die werkt.

Ik heb wel eens gezien dat je in sommige markten soms net iets beter uit kunt zijn als je hele lange MA's gebruikt als stoploss en re-entry (long only).

[ Bericht 1% gewijzigd door SeLang op 20-12-2008 15:06:37 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Mijn ervaring met het testen van diverse strategieen is ook dat je soms wel een kleine voorspellende waarde vindt, maar na transactiekosten en spread blijft er niets meer over. Dit is exact wat je theoretisch verwacht.quote:Op zaterdag 20 december 2008 12:58 schreef MartyMcfly het volgende:

Leuke analyse!

Op lange termijn met TA winstgevend handelen is nagenoeg onmogelijk door de transactiekosten.

Zo efficient zijn de markten wel

Standaard indicatoren of combinaties daarvan (MA, MACD, Stochastics, CCI, ROC etc) valt zover ik kan zien niets mee te verdienen (zoals je ook zou verwachten). Ik heb de moed nog niet helemaal opgegeven voor een aantal veel complexere strategieen (duizenden regels code) die ik zelf heb ontworpen, al geef ik mezelf <10% kans om iets te vinden dat de moeite waard is.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

ik plaats een tvp

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

|

|