WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Black swans matter

De meest voor de hand liggende strategie is dat men naar kortere maturities gaat (dus dichter naar cash) om koersverlies op bonds te verminderen. Maar koersverlies op een bond zegt niet allles. Als je vasthoudt tot maturity dan verdien je gewoon die yield waarop je kocht, ongeacht koersverloop.quote:Op dinsdag 11 september 2012 19:48 schreef iamcj het volgende:

[..]

Ik beweer niet dat je in goud en grondstoffen moet beleggen als hedge. Ik zelf zit cash en wacht op de (slow)crash.

Ik denk alleen dat er een moment komt dat iedereen van bonds af wil. Dat de rente op termijn weer zal gaan stijgen is evident. Dat betekent dat je obligatie minder waard word. Ga jij geduldig zitten wachten terwijl de uitgever van een bond steeds verder wegzakt en de kans op default steeds groter wordt. Of ga je omdat je bepaalde targets moet halen, de boel verkopen en andere beleggingen zoeken.

Dan kom je uit bij aandelen, grondstoffen, grond en vastgoed. Allen risicovol, net als bonds overigens.

In een scenario met stijgende rentes verwacht je juist druk op aandelen/ grondstoffen/ goud omdat de hogere yield op bonds dan relatief gunstiger afsteken bij die groep. Juist de dalende rentes van de afgelopen jaren zijn een belangrijke drijfveer geweest voor de aandelen / grondstoffen/ goud bubbles. Een hogere rente betekent dat de carry cost van grondstoffen/ goud omhoog gaat.

Defaults en aflossing verkleinen de maatschappelijke geldhoeveelheid.quote:In de grafiek die ik liet zien, zie je hoeveel defaults er eigenlijk zijn.

En omdat er zoveel geld is klots het alle kanten op. Je hebt het de afgelopen jaren eigenlijk al gezien met de dotcom bubble en de huizenbubble en ook bubbles in bv olie en grondstoffen. Ijzer bv.

In die zelfde periode zijn nog twee bubbles gevuld, de derivatenbubble en de obligatiebubble.

Als we iets weten uit het verleden en uit de natuurkunde is dat bubbles altijd weer leeglopen.

In mijn visie kan alleen de prijsinflatie er voor zorgen dat het geld bij de schuldenaren terecht komt, die kunnen dan aflossen en dan is het geld pas verdwenen.

Deflatie zorgt voor relatieve hoge schulden en weinig geld in de portemonnee.

Of zijn er andere manieren om geld te vernietigen, behalve door aflossing?

De huidige bust kun je mooi zien in onderstaand plaatje. Zoals je ziet valt daar ook niet tegenop te "printen"

[ Bericht 3% gewijzigd door SeLang op 11-09-2012 21:35:33 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Terecht dat je daar goud niet bij noemt. Dat is namelijk niet in een bubbel geraakt, en wordt itt aandelen en grondstoffen wel door centrale banken gekocht.quote:

Juist de dalende rentes van de afgelopen jaren zijn een belangrijke drijfveer geweest voor de aandelen en grondstoffen bubbles.

De rente heeft op goud ook een invloed, maar de reden dat centrale banken goud kochten zal niet de dalende rente zijn geweest.

Bubble of geen bubble, het is wel acht keer over de kop gegaan.quote:

[..]

Terecht dat je daar goud niet bij noemt. Dat is namelijk niet in een bubbel geraakt, en wordt itt aandelen en grondstoffen wel door centrale banken gekocht.

De rente heeft op goud ook een invloed, maar de reden dat centrale banken goud kochten zal niet de dalende rente zijn geweest.

Op maandag 15 mei 2023 18:39

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Het is veel gestegen.quote:

[..]

Bubble of geen bubble, het is wel acht keer over de kop gegaan.

De beurs is eerder ook veel gestegen terwijl goud stil bleef liggen. De geldhoeveelheid is ook veel gestegen. De schuldhoeveelheid nog meer, en de problemen lopen ook op.

Misschien had goud nog wat goed te maken, en misschien is dat nog steeds het geval.

Dat is natuurlijk afhankelijk van de toekomst. Kan de Fed echt de rente verhogen zonder de economie - die nu al bakken met 'stimulus' nodig had - te doen imploderen?

En kan verdere 'stimulus' (die toch weer 'nodig' lijkt) worden toegediend zonder olieprijzen, overheidskosten en uiteindelijk inflatie verder te doen stijgen?

Ik denk van niet. Ik denk ook dat goud daarom voorlopig (als een van de weinige assets) relatief stabiel zal blijven (een eventuele verdere stijging daargelaten).

We zullen zien. Als het er echt op aan komt en ze moeten dat risico afwegen tegen dat van een grote deflatoire trigger, dan twijfel ik er niet aan dat ze weer gaan strooien.quote:

@dvr

Dat risico van vertrouwens verlies is precies de reden waarom die grote interventies die jij voorziet er niet gaan komen.

Een lage inflatie van 2-3% tikt niet aan als je de schuldenberg wilt wegwerken, dan zul je eerder op 5-6% mikken (zolang je centrale bank de rente laag kan houden). En de lage-rentepolitiek was er, naar men althans beweerde, om de economie te stimuleren of in ieder geval de bestaande schulden goedkoper herfinancierbaar te maken. Ik zie het gevolgde pad dus niet als bevestiging van je stelling. In mijn eigen optiek hebben ze gewoon zo goedkoop en politiek/technisch zo soepel mogelijk een deflatoire crash willen afwenden.quote:Ik heb nu net uitgebreid uitgelegd waarom de overheden juist een incentive hebben om rente en inflatie laag te houden. Dat is ook het pad wat tot nu toe is gevolgd en wat ze zullen blijven nastreven, uit puur eigenbelang.

Hoeveel van de nieuwe uitgiften moest de FED ook weer in 2010 kopen om de rente laag te houden -- 75%? Dat toont toch een tanend animo vanuit de markt, zelfs als de dollar als safe haven geldt, en de nog steeds oplopende schulden zullen dat er niet beter op maken. China is nog strategisch uit de dollar aan het diversifiëren -heeft ook geen grote handelstekorten meer- en het pensionerende grote grijze cohort in eigen land begint pensioenfondsen binnenkort te veranderen van vragers in aanbieders van staatsschuld. Het lijkt me een krimpende markt. Een goede trigger -zeg de bezuinigingen of de tax increases of de EQ3 die er binnen 4 maanden aankomt- kan dan precies het zetje geven om een paar procentjes van die gigantische markt naar andere assets te dirigeren.quote:Een vlucht uit bonds lijkt me nog ver weg.

Ik hoop het voor ze, en zolang de FED alles opkoopt is het rentepeil voor de staat nauwelijks een probleem want de Treasury krijgt het een jaar later toch als winstuitkering van de FED retour. Maar veel lagere overheden koersen nog op een faillissement af (tesamen met veel huishoudens die ze huisvesten), de woningmarkt en het economisch herstel blijven fragiel en er zal sowieso sterk bezuinigd moeten worden. Ik verwacht daarom op korte termijn geen beduidende renteverhogingen in de VS.quote:De VS besteedt nu ongeveer 6,5% van het budget aan rente op staatsschuld. Voorlopig is dat dus nog geen probleem. Renteverhogingen om inflatieverwachting te verankeren zijn dus ook prima mogelijk.

Black swans matter

Ow zeker, ze zullen deflatie blijven bevechten. Maar ze gaan geen oncontroleerbare inflatie riskeren want dan is het spel gelijk uit.quote:

[..]

We zullen zien. Als het er echt op aan komt en ze moeten dat risico afwegen tegen dat van een grote deflatoire trigger, dan twijfel ik er niet aan dat ze weer gaan strooien.

Zoals ik al schreef is het niet de inflatie die de schulden uitholt maar een lage reële rente. En daarnaast natuurlijk real GDP groei, wat ook het beste werkt bij lage inflatie. Daarnaast zullen ze niet gaan mikken op 5-6% inflatie want dat hou je niet stabiel, zoals ik ook al uitlegde.quote:Een lage inflatie van 2-3% tikt niet aan als je de schuldenberg wilt wegwerken, dan zul je eerder op 5-6% mikken (zolang je centrale bank de rente laag kan houden).

Dat ben ik met je eens. Ik denk niet dat het een "plan" is om schulden uit te hollen. Maar het maakt natuurlijk wel deel uit van de poging om de machine stabiel draaiend te houden en er hopelijk langzaam uit te groeien. Ik zie niets wat consistent is met een poging hoge inflatie op te gaan wekken. Eerder andersom (bijv operatie Twist en het feit dat QE nu al een jaar ofzo stil ligt).quote:En de lage-rentepolitiek was er, naar men althans beweerde, om de economie te stimuleren of in ieder geval de bestaande schulden goedkoper herfinancierbaar te maken. Ik zie het gevolgde pad dus niet als bevestiging van je stelling. In mijn eigen optiek hebben ze gewoon zo goedkoop en politiek/technisch zo soepel mogelijk een deflatoire crash willen afwenden.

Hier veronderstel je dat yields/ rentes zijn gedaald ten gevolge van die aankopen. Dat staat voor mij helemaal niet vast hoor, kijkend naar de rentebewegingen toen QE actief was en de periode erna. Kijk bijvoorbeeld naar de yields van Treasuries met kortere looptijden die op alltime lows staan terwijl de Fed daar netto zelfs verkoper van is. Maar ook wat betreft langere looptijden. Alle analyses die ik daarover heb gelezen (zelfs van de Fed zelf) geven op z'n best een hele bescheiden daling aan. De getallen heb ik niet meer in m'n hoofd maar het ging om tienden van procenten (maar je kunt het natuurlijk nooit precies weten).quote:Hoeveel van de nieuwe uitgiften moest de FED ook weer in 2010 kopen om de rente laag te houden -- 75%?

Er is een reden dat die yields zo laag zijn. Dat heet deflatiequote:Dat toont toch een tanend animo vanuit de markt, zelfs als de dollar als safe haven geldt, en de nog steeds oplopende schulden zullen dat er niet beter op maken. China is nog strategisch uit de dollar aan het diversifiëren -heeft ook geen grote handelstekorten meer- en het pensionerende grote grijze cohort in eigen land begint pensioenfondsen binnenkort te veranderen van vragers in aanbieders van staatsschuld. Het lijkt me een krimpende markt. Een goede trigger -zeg de bezuinigingen of de tax increases of de EQ3 die er binnen 4 maanden aankomt- kan dan precies het zetje geven om een paar procentjes van die gigantische markt naar andere assets te dirigeren.

Ik ook niet, want deflatie. Je ziet momenteel manufacturing en nieuwe orders ook weer krimpen in vrijwel de hele wereld inclusief de VS (wonderlijk, die divergentie met de aandelenmarkt!).quote:Ik hoop het voor ze, en zolang de FED alles opkoopt is het rentepeil voor de staat nauwelijks een probleem want de Treasury krijgt het een jaar later toch als winstuitkering van de FED retour. Maar veel lagere overheden koersen nog op een faillissement af (tesamen met veel huishoudens die ze huisvesten), de woningmarkt en het economisch herstel blijven fragiel en er zal sowieso sterk bezuinigd moeten worden. Ik verwacht daarom op korte termijn geen beduidende renteverhogingen in de VS.

[ Bericht 0% gewijzigd door SeLang op 12-09-2012 00:22:40 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Jawel, maar het is maar ten dele waar. Lage rente is een belangrijke hulp indien een aanzienlijk deel van je schuld al op korte tot middellange termijn (de termijn waarbinnen je die inflatie wilt laten bestaan) geherfinancierd moet worden. Dat zou je schuldenlast immers verzwaren. Een voorbeeld daarvan is staatsschuld, maar juist dáár kunnen de centrale banken -indien überhaupt nodig in een deflatoir klimaat- gemakkelijk een jaartje of 5 op ingrijpen. Dus daar is die rente nauwelijks een argument. En voor veel schulden in de private sector, die met een vaste of langlopende rente zijn aangegaan, maakt de rente ook niet uit en is het de inflatie die in zijn eentje de schuldenlast omlaag brengt (zolang althans de lonen en dividenden snel genoeg met de prijzen meestijgen en toegegeven, dat is in een deflatoir klimaat allerminst zeker. Maar ook daar hebben de autoriteiten een hand aan de knop in de vorm van ambtenarensalarissen en uitkeringen).quote:

Zoals ik al schreef is het niet de inflatie die de schulden uitholt maar een lage reële rente.

Ik noemde die 6% overigens niet voor niets -- dat was het inflatiepeil dat Kenneth Rogoff in 2008 noemde in zijn voorstel om de schuldenberg met behulp van inflatie weer behapbaar te maken. Hij meende dat 6% gedurende een paar jaar wel degelijk haalbaar en controleerbaar is, en in mijn inschatting is het dat ook. (Het is overigens ook het percentage waarmee het inflat-o-fobe Duitsland de ambtenarensalarissen in twee jaar omhoog gooit, om qua potverteren niet al te zeer bij het zuiden achter te blijven

Ik ook niet - ik zie de huidige policies als antideflatoir. Maar ze gaan m.i. op den duur onherroepelijk inflatie of zelfs hyperinflatie tot gevolg hebben. Niet alleen vanwege de oplopende inflatiedreiging die self-fulfilling kan worden via een van de mechanismen die ik eerder noemde, maar ook omdat het instandhouden van de schuldenberg in deflatoire omstandigheden op den duur twee (samenhangende) gevolgen heeft: het improductieve overheidsaandeel in het BBP neemt toe, en de verhouding geldhoeveelheid : fysieke productie stijgt; m.a.w. meer geld gaat minder goederen najagen.quote:Ik zie niets wat consistent is met een poging hoge inflatie op te gaan wekken.

Om met die laatste te beginnen, die treasuries worden door veel beleggers, zeker in het licht van de eurocrisis, nu eenmaal als de minst riskante belegging op Aarde gezien. Dat het lage rentepeil bij de langere looptijden voor een aanzienlijk deel door de FED is veroorzaakt heb ik altijd voetstoots aangenomen - het was immers hun voornemen om door steunaankopen de rente omlaag te brengen. Als dat niet nodig was geweest omdat de marktvraag al volstond, dan hadden ze geen 75% van het aanbod hoeven opkopen en had de FED zich de moeite en het risico kunnen besparen. Inderdaad, je kunt het niet weten, en het is een intrigerende gedachte, maar als ze zo'n controversiële, grootschalige ingreep doen mag je toch m.i. aannemen dat daartoe een noodzaak bestond.quote:Hier veronderstel je dat yields/ rentes zijn gedaald ten gevolge van die aankopen. Dat staat voor mij helemaal niet vast hoor, kijkend naar de rentebewegingen toen QE actief was en de periode erna. Kijk bijvoorbeeld naar de yields van Treasuries met kortere looptijden die op alltime lows staan terwijl de Fed daar netto zelfs verkoper van is.

Ja.. maar ja, de rendement:risico afweging is elders ook niet best, en ik denk dat veel partijen er van overtuigd zijn dat de FED alles in het werk blijft stellen om de beurs overeind te houden.quote:Je ziet momenteel manufacturing en nieuwe orders ook weer krimpen in vrijwel de hele wereld inclusief de VS (wonderlijk, die divergentie met de aandelenmarkt!).

Als de uitgever niet default.quote:

[..]

De meest voor de hand liggende strategie is dat men naar kortere maturities gaat (dus dichter naar cash) om koersverlies op bonds te verminderen. Maar koersverlies op een bond zegt niet allles. Als je vasthoudt tot maturity dan verdien je gewoon die yield waarop je kocht, ongeacht koersverloop.

In een scenario met stijgende rentes verwacht je juist druk op aandelen/ grondstoffen/ goud omdat de hogere yield op bonds dan relatief gunstiger afsteken bij die groep. Juist de dalende rentes van de afgelopen jaren zijn een belangrijke drijfveer geweest voor de aandelen / grondstoffen/ goud bubbles. Een hogere rente betekent dat de carry cost van grondstoffen/ goud omhoog gaat.

[..]

Defaults en aflossing verkleinen de maatschappelijke geldhoeveelheid.

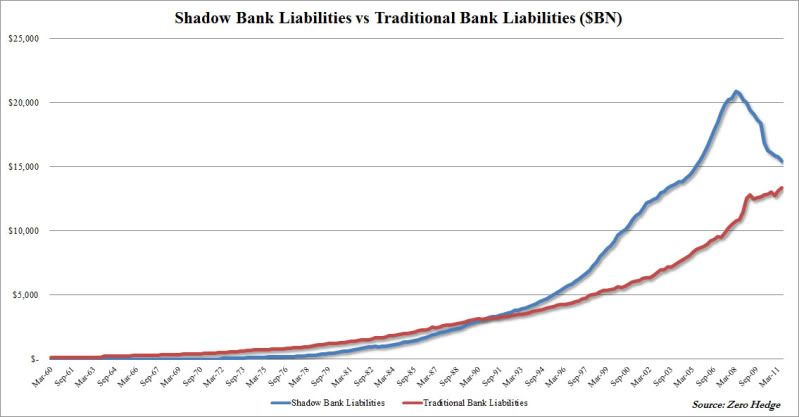

De huidige bust kun je mooi zien in onderstaand plaatje. Zoals je ziet valt daar ook niet tegenop te "printen"

[ afbeelding ]

Hoe zorgt default voor een verkleining van de maatschappelijke geldhoeveelheid? Als ik default op mijn lening, moet mijn bank afschrijven. Dat uitgeleende geld staat op een andere bank, die kan daar gewoon weer op uitlenen zodat de maatschappelijke geldhoeveelheid gelijk blijft, lijkt mij.

wiki:

The volume of transactions in the shadow banking system grew dramatically after the year 2000. By late 2007 the size of the SBS in the U.S. exceeded $10 trillion and by late 2011 had increased to $24 trillion according to the Financial Stability Board.[4] Globally, a study of the 11 largest national shadow banking systems found that they totalled to $50 trillion in 2007, fell to $47 trillion in 2008 but by late 2011 had climbed to $51 trillion, just over its estimated size before the crisis. Overall, the world wide SBS totalled to about $60 trillion as of late 2011.[5] ????

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Black swans matter

Bij een default moet de bank afschrijven en leidt dus een verlies. Hierna heeft de bank minder equity en moet ze dus haar leenboek inkrimpen.quote:

Hoe zorgt default voor een verkleining van de maatschappelijke geldhoeveelheid? Als ik default op mijn lening, moet mijn bank afschrijven. Dat uitgeleende geld staat op een andere bank, die kan daar gewoon weer op uitlenen zodat de maatschappelijke geldhoeveelheid gelijk blijft, lijkt mij.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat is de ene kant van het verhaal.quote:

[..]

Bij een default moet de bank afschrijven en leidt dus een verlies. Hierna heeft de bank minder equity en moet ze dus haar leenboek inkrimpen.

Waar gaan die leningen uit het te krimpen leenboek naar toe.

Stel ik heb 1 wereldbank. Die heeft 100.000 euro bronkapitaal en mij 10.000 euro geleend, wat ik heb uitgegeven aan B. Die 10.000 van B staat dus aan de andere kan op de balans van de bank.

Ik default op mijn lening, de bank moet 10.000 euro afschrijven.

Wat gebeurt er met het geld van B?

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Black swans matter

Waar jij feitelijk voor pleit is de bekende snelle hoge ongeanticipeerde inflatie. Daar zijn vele problemen mee, maar ik zal er vier noemen:quote:

[..]

Jawel, maar het is maar ten dele waar. Lage rente is een belangrijke hulp indien een aanzienlijk deel van je schuld al op korte tot middellange termijn (de termijn waarbinnen je die inflatie wilt laten bestaan) geherfinancierd moet worden. Dat zou je schuldenlast immers verzwaren. Een voorbeeld daarvan is staatsschuld, maar juist dáár kunnen de centrale banken -indien überhaupt nodig in een deflatoir klimaat- gemakkelijk een jaartje of 5 op ingrijpen. Dus daar is die rente nauwelijks een argument. En voor veel schulden in de private sector, die met een vaste of langlopende rente zijn aangegaan, maakt de rente ook niet uit en is het de inflatie die in zijn eentje de schuldenlast omlaag brengt (zolang althans de lonen en dividenden snel genoeg met de prijzen meestijgen en toegegeven, dat is in een deflatoir klimaat allerminst zeker. Maar ook daar hebben de autoriteiten een hand aan de knop in de vorm van ambtenarensalarissen en uitkeringen).

1) Gemiddelde maturity is waarschijnlijk toch te kort, sowieso voor de overheid maar wellicht ook voor de private sector. Ik las in een document van de Fed dat de gemiddelde US mortgage 7 jaar is.

2) Al het geld dat je nieuw leent (overheidstekort) en doorrolt zal tegen veel hogere reele rente moeten worden herfinancierd. Je creert een hoge reële rente voor de toekomst want het duurt vele jaren voordat inflatieverwachtingen weer zijn verankerd. Het is dus maar de vraag of je per saldo veel wint.

3) Je kijkt maar naar één kant van het probleem. De schuld van de één is het eigendom van de ander. Dus waar je de schuld van de overheid en een deel van de private sector reduceert, reduceer je met precies hetzelfde bedrag het vermogen van de eigenaren van die schuld: grotendeels pensioenfondsen, mensen hun 401k, etc. Dus het probleem bijt je later gewoon weer in je kont!

4) Ik denk dat het een theoretisch concept is dat moeilijk geimplementeerd kan worden in de praktijk. Het vereist namelijk dat beleidsmakers vooruit zien en moelijke en riskante beslissing moeten nemen op een moment dat er veel makkelijker uitwegen zijn. Op het moment dat markten er lucht van krijgen dat je zoiets plant ben je namelijk al te laat, dus je moet zoiets doen op het moment dat er geen vuiltje aan de lucht is. Echter, op zo'n moment zal er nooit de politieke wil zijn om zo'n riskante actie te starten.

Die Duitse salarisverhogingen zijn geen lang leven beschoren als je ziet welke kant de Duitse economie op gaat momenteelquote:Ik noemde die 6% overigens niet voor niets -- dat was het inflatiepeil dat Kenneth Rogoff in 2008 noemde in zijn voorstel om de schuldenberg met behulp van inflatie weer behapbaar te maken. Hij meende dat 6% gedurende een paar jaar wel degelijk haalbaar en controleerbaar is, en in mijn inschatting is het dat ook. (Het is overigens ook het percentage waarmee het inflat-o-fobe Duitsland de ambtenarensalarissen in twee jaar omhoog gooit, om qua potverteren niet al te zeer bij het zuiden achter te blijven.

Schulden zijn onhoudbaar en een rem op groei. We verschillen vooral over hoe het systeem wordt gereinigd. En ik denk dat dat vooral via defaults gaat lopen, in de breedste zin van het woord. De belangrijkste component: een groot deel van de intitlements gaat eraan. In de private sector zie je dat al gebeuren. De publieke sector is hardnekkiger maar dat is electoraal een minderheid dus uiteindelijk gaan die verliezen want een private sector die al veel heeft ingeleverd gaat nooit accepteren dat de publieke sector buiten schot blijft.quote:Ik ook niet - ik zie de huidige policies als antideflatoir. Maar ze gaan m.i. op den duur onherroepelijk inflatie of zelfs hyperinflatie tot gevolg hebben. Niet alleen vanwege de oplopende inflatiedreiging die self-fulfilling kan worden via een van de mechanismen die ik eerder noemde, maar ook omdat het instandhouden van de schuldenberg in deflatoire omstandigheden op den duur twee (samenhangende) gevolgen heeft: het improductieve overheidsaandeel in het BBP neemt toe, en de verhouding geldhoeveelheid : fysieke productie stijgt; m.a.w. meer geld gaat minder goederen najagen.

Verder is zoals je weet de belangrijkste schuldencomponent toekomstige medicare/ medicaid en dat kun je nooit weg inflateren. De enige keuze is dus reductie van die benefits! En dat is precies wat er gaat gebeuren, stap voor stap.

Zoals ik het zie zijn niet alleen pensioenen maar ook intitlements als medicare/ medicaid gewoon een vorm van "geld" die je mee moet nemen in je inflatie/ deflatie verhaal. Reductie van entitlement is een vorm van default op beloften en zorgen ervoor dat mensen meer zelf opzij moeten gaan zetten: feitelijk een inkomensreductie dus. Deflatoir als de pest.

Ik neem dat dus niet zomaar aan. Om te beginnen wisten ze vooraf helemaal niet hoe effectief het zou zijn want het was nog nooit gedaan op die schaal. Verder staan ze natuurlijk onder druk om "iets" te doen, of dat nu effectief is of niet. Maar je ziet de laatste tijd vooral nog "gratis" oplossingen zoals praten (zeggen dat de rente laag blijft tot 2014) en operatie twist, wat per saldo natuurlijk geen QE is.quote:Om met die laatste te beginnen, die treasuries worden door veel beleggers, zeker in het licht van de eurocrisis, nu eenmaal als de minst riskante belegging op Aarde gezien. Dat het lage rentepeil bij de langere looptijden voor een aanzienlijk deel door de FED is veroorzaakt heb ik altijd voetstoots aangenomen - het was immers hun voornemen om door steunaankopen de rente omlaag te brengen. Als dat niet nodig was geweest omdat de marktvraag al volstond, dan hadden ze geen 75% van het aanbod hoeven opkopen en had de FED zich de moeite en het risico kunnen besparen. Inderdaad, je kunt het niet weten, en het is een intrigerende gedachte, maar als ze zo'n controversiële, grootschalige ingreep doen mag je toch m.i. aannemen dat daartoe een noodzaak bestond.

Ik denk zelf dat de hoge aandelenmarkt weinig te maken heeft met de acties van de Fed maar worden gedreven door record hoge winstmarges die een gevolg zijn van de enorme overheidstekorten wereldwijd (in combinatie met onderinvestering en het onslaan van mensen om kosten te drukken). Ik heb dat eerder beschreven in dit topic: Waarom zijn de bedrijfswinsten momenteel zo hoog?quote:Ja.. maar ja, de rendement:risico afweging is elders ook niet best, en ik denk dat veel partijen er van overtuigd zijn dat de FED alles in het werk blijft stellen om de beurs overeind te houden.

Weliswaar geeft de "Bernanke put" de illusie van een lager risico (ja een illusie! De Fed heeft 666 ook niet kunnen verhinderen!) maar de Bernanke put (en daarvoor de Greenspan put - die ook de ineenstorting van de bubble in 2000 niet voorkwam) bestond daarvoor ook al en heeft dus niets te maken met QE of operation Twist.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Black swans matter

Het geld van B blijft gewoon staan. Met 100.000 equity kan die bank 1.000.000 aan leningen verstrekken. Na het verlies van 10.000 kan ze nog maar 900.000 aan leningen verstrekken. Als er alleen maar één wereldbank zou bestaan dan kan ze inderdaad geen leningen afstoten aan een andere bank dus zal ze tijdelijk ondergekapitaliseerd zijn, maar zij zal geen nieuwe leningen kunnen verstrekken totdat er meer dan 100.000 aan bestaande leningen zijn afgelost.quote:

[..]

Dat is de ene kant van het verhaal.

Waar gaan die leningen uit het te krimpen leenboek naar toe.

Stel ik heb 1 wereldbank. Die heeft 100.000 euro bronkapitaal en mij 10.000 euro geleend, wat ik heb uitgegeven aan B. Die 10.000 van B staat dus aan de andere kan op de balans van de bank.

Ik default op mijn lening, de bank moet 10.000 euro afschrijven.

Wat gebeurt er met het geld van B?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ok, dus we zijn het eens dat het geld is er gewoon nog is. Default leidt tot verlamming van het systeem. Geld moet bij schuldenaren terecht komen om af te lossen en zo het systeem weer in balans te krijgen.quote:

[..]

Het geld van B blijft gewoon staan. Met 100.000 equity kan die bank 1.000.000 aan leningen verstrekken. Na het verlies van 10.000 kan ze nog maar 900.000 aan leningen verstrekken. Als er alleen maar één wereldbank zou bestaan dan kan ze inderdaad geen leningen afstoten aan een andere bank dus zal ze tijdelijk ondergekapitaliseerd zijn, maar zij zal geen nieuwe leningen kunnen verstrekken totdat er meer dan 100.000 aan bestaande leningen zijn afgelost.

Voor dat proces zijn mi helaas prijsinflatie en hogere lonen nodig. Het prijsdeflatiepad leidt alleen maar tot meer default.

Een andere manier voor een land is wellicht export, maar naar wie ga je exporteren als je het iedereen het moeilijk heeft?

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Black swans matter

Voor de default:quote:

[..]

Ok, dus we zijn het eens dat het geld is er gewoon nog is. Default leidt tot verlamming van het systeem. Geld moet bij schuldenaren terecht komen om af te lossen en zo het systeem weer in balans te krijgen.

Voor dat proces zijn mi helaas prijsinflatie en hogere lonen nodig. Het prijsdeflatiepad leidt alleen maar tot meer default.

Een andere manier voor een land is wellicht export, maar naar wie ga je exporteren als je het iedereen het moeilijk heeft?

Assets: 1000k leningen

Liabilities: 900k deposits

Equity: 100k

Na de default:

Assets: 990k leningen

Liabilities: 900k deposits

Equity: 90k

De "wereldbank" in jouw voorbeeld is nu ondergekapitaliseerd en moet haar leenboek krimpen.

Na de krimp:

Assets: 900k leningen

Liabilities: 810k deposits

Equity: 90k

Aangezien jouw voorbeeld één wereldbank heeft moet het geld voor de aflossing van de leningen uiteindelijk komen uit de deposits (er is geen andere bron waar het geld vandaan kan komen). Iemand betaalt de aflossing uit zijn salaris, maar dat salaris komt weer uit de deposits van het bedrijf waar hij werkt dat bij dezelfde wereldbank staat.

Zoals je ziet krimpt de maatschappelijke geldhoeveelheid ten gevolge van de default.

[ Bericht 1% gewijzigd door SeLang op 12-09-2012 11:14:34 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Daarom is het idee van die bad bank nog niet zo bad. Dan kan er gedefault worden zonder dat de kredietverstrekking in het gevaar komt.quote:

[..]

Voor de default:

Assets: 1000k leningen

Liabilities: 900k deposits

Equity: 100k

Na de default:

Assets: 990k leningen

Liabilities: 900k deposits

Equity: 90k

De "wereldbank" in jouw voorbeeld is nu ondergekapitaliseerd en moet haar leenboek krimpen.

Na de krimp:

Assets: 900k leningen

Liabilities: 810k deposits

Equity: 90k

Aangezien jouw voorbeeld één wereldbank heeft moet het geld voor de aflossing van de leningen uiteindelijk komen uit de deposits (er is geen andere bron waar het geld vandaan kan komen). Iemand betaalt de aflossing uit zijn salaris, maar dat salaris komt weer uit de deposits van het bedrijf waar hij werkt dat bij dezelfde wereldbank staat.

Zoals je ziet krimpt de maatschappelijke geldhoeveelheid ten gevolge van de default.

Op maandag 15 mei 2023 18:39

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Hij krimpt pas na de aflossing, maar dat is kip ei verhaalquote:

[..]

Voor de default:

Assets: 1000k leningen

Liabilities: 900k deposits

Equity: 100k

Na de default:

Assets: 990k leningen

Liabilities: 900k deposits

Equity: 90k

De "wereldbank" in jouw voorbeeld is nu ondergekapitaliseerd en moet haar leenboek krimpen.

Na de krimp:

Assets: 900k leningen

Liabilities: 810k deposits

Equity: 90k

Aangezien jouw voorbeeld één wereldbank heeft moet het geld van de aflossing uiteindelijk komen uit de deposits (er is geen andere bron waar het geld vandaan kan komen). Iemand betaalt de aflossing uit zijn salaris, maar dat salaris komt weer uit de deposits van het bedrijf waar hij werkt dat bij dezelfde wereldbank staat.

Zoals je ziet krimpt de maatschappelijke geldhoeveelheid ten gevolge van de default.

Het gaat mij er om dat die 90 k aan deposits van de bezitters op 1 of andere manier bij schuldenaren terecht moet komen.

Hoe zie jij dat gebeuren in een omgeving met prijsdeflatie of lage prijsinflatie zoals wij die beleven. (De CPI) ?

Neem als extreem voorbeeld mensen in Griekenland, hoe gaan de hun schulden aflossen?

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Black swans matter

De verliezen verdwijnen niet en moeten uiteindelijk door iemand worden betaald. Het enige wat je dan doet is leveragen van het totale systeem. Feitelijk niet anders dan zeggen dat je bijv 12x equity mag uitlenen ipv 10x equity.quote:

[..]

Daarom is het idee van die bad bank nog niet zo bad. Dan kan er gedefault worden zonder dat de kredietverstrekking in het gevaar komt.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Uiteindelijk moeten de verliezen worden genomen. De vraag is door wie.quote:

[..]

De verliezen verdwijnen niet en moeten uiteindelijk door iemand worden betaald. Het enige wat je dan doet is leveragen van het totale systeem. Feitelijk niet anders dan zeggen dat je bijv 12x equity mag uitlenen ipv 10x equity.

In het FD stond 2 weken terug een leuk stuk dat als alternatieve oorzaak voor de crisis juist de spaarzucht gaf (aan de andere zijde). Doordat er zoveel gespaard werd, ging al dat kapitaal naarstig op zoek naar rendement. Daarom werden teveel risico's genomen omdat dit vermogen op een zeker moment nergens meer naar toe kon (geen verantwoorde assets meer). Dat is een andere manier van het bekijken, maar niet minder waar denk ik.

Op maandag 15 mei 2023 18:39

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Black swans matter

Dat heb ik toch net beschreven? Mensen ontvangen salaris en betalen daarmee schulden af. Dat salaris komt uiteindelijk ergens uit een deposit.quote:

[..]

Hij krimpt pas na de aflossing, maar dat is kip ei verhaal

Het gaat mij er om dat die 90 k aan deposits van de bezitters op 1 of andere manier bij schuldenaren terecht moet komen.

Als ze niet kunnen aflossen dan defaulten ze.quote:Hoe zie jij dat gebeuren in een omgeving met prijsdeflatie of lage prijsinflatie zoals wij die beleven. (De CPI) ?

Neem als extreem voorbeeld mensen in Griekenland, hoe gaan de hun schulden aflossen?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Black swans matter

Wat denk je zelf?quote:

[..]

Uiteindelijk moeten de verliezen worden genomen. De vraag is door wie.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik denk dat de verliezen uiteindelijk voor het grootste deel genomen zullen gaan worden door het systeem (spreiding). Dit is dus het gros van de mensen met een positief vermogen in euro's. Een deel wordt gehaircut (maar dat komt uiteindelijk ook bij ' de mensen' terecht via pensioenfondsen, etc), een deel wordt genomen door de ECB (dus ook ' de mensen' ) en het grootste deel wordt weggemoffeld via inflatie/QE.quote:

Op maandag 15 mei 2023 18:39

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Black swans matter

Oftewel, ook dat betaal je zelf via een toekomstig pensioentekort.quote:

en het grootste deel wordt weggemoffeld via inflatie/QE.

There is no free lunch

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Nee, natuurlijk niet. Maar dat hoeft ook allemaal nu weer niet zo'n ramp te zijn. Als de maatschappij maar blijft functioneren en het systeem intact blijft, dan vind ik het goed.quote:

[..]

Oftewel, ook dat betaal je zelf via een toekomstig pensioentekort.

There is no free lunch

Van te voren hadden fondsen misschien niet zo risicovol moeten investeren, maar dan hadden ze het geld niet kwijt gekund. Dat was uiteindelijk dan ook niks geworden.

Op maandag 15 mei 2023 18:39

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

En dan hopen dat dat aflossen snel genoeg gaat, voordat de volgende default.quote:

[..]

Dat heb ik toch net beschreven? Mensen ontvangen salaris en betalen daarmee schulden af. Dat salaris komt uiteindelijk ergens uit een deposit.

[..]

Als ze niet kunnen aflossen dan defaulten ze.

Probleemje: we kunnen geen kredieten verstrekken aan het bedrijfsleven.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.