WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Japan, dat noemen ze weleens "a bug in search of a windscreen".quote:Op zondag 9 september 2012 20:04 schreef MrUnchained het volgende:

[..]

Ja ik zou ook niet heel gelukkig zijn met 30y US bonds. Aan de andere kant, kijk naar Japan, dan heeft de financierbaarheid van de US nog genoeg ruimte om lang te blijven stimuleren. Ze harken momenteel wat geld binnen met o.a. BTW verhoging (die nog steeds laag is).

Wellicht is de komende black swan wel juist een die al vele malen voorspeld is: de daadwerkelijke collapse van de Japanse overheid. Met een verdere vergrijzing en afbouw pensioengelden zie ik niet wie al die Japanse bonds blijven kopen. Maar ja timing he...

Ook alweer een paar jaar oud dit plaatje, maar een aantal pensioenfondsen daar zijn al netto verkopers geworden.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

De ultieme "blanket" black swan is natuurlijk dit: de mythe van een omnipotente overheid/ centrale bank wordt doorbroken.

Waar dat eerst gebeurt en wat het gaat triggeren dat weet niemand, maar momenteel is de perceptie dat er heel weinig risico in de markt is omdat er altijd een overheid of centrale bank is die het wel zal backstoppen. Zodra die mythe wordt doorbroken verwacht ik niets minder dan blinde paniek.

Waar dat eerst gebeurt en wat het gaat triggeren dat weet niemand, maar momenteel is de perceptie dat er heel weinig risico in de markt is omdat er altijd een overheid of centrale bank is die het wel zal backstoppen. Zodra die mythe wordt doorbroken verwacht ik niets minder dan blinde paniek.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ja in de btw zit nog wat ruimte. Per saldo is een btw verhoging haast hetzelfde als een hair cut op de bonds, omdat al de japanners toch stapels van die bonds hebben liggen. Ze hebben in ieder geval erg veel talent voor het bouwen van een ponzi scheme.quote:

[..]

Japan, dat noemen ze weleens "a bug in search of a windscreen".

Ook alweer een paar jaar oud dit plaatje, maar een aantal pensioenfondsen daar zijn al netto verkopers geworden.

Abre los ojos

Volgens mij kunnen ze het probleem in Japan gewoon oplossen door een gigantische inheritance tax in te voeren. Het zou me niets verbazen als dat de trend gaat worden de komende jaren, en niet alleen in Japan (denk aan al die babyboomers met afbetaalde huizen... dat is gewoon de logische target).quote:

[..]

Ja in de btw zit nog wat ruimte. Per saldo is een btw verhoging haast hetzelfde als een hair cut op de bonds, omdat al de japanners toch stapels van die bonds hebben liggen. Ze hebben in ieder geval erg veel talent voor het bouwen van een ponzi scheme.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Zolang de overheid bereid is om de inflatie hoog op te laten lopen, zijn de backstop powers van de overheid en de centrale bank financieel gezien haast ongelimiteerd.quote:Op zondag 9 september 2012 20:14 schreef SeLang het volgende:

De ultieme "blanket" black swan is natuurlijk dit: de mythe van een omnipotente overheid/ centrale bank wordt doorbroken.

Waar dat eerst gebeurt en wat het gaat triggeren dat weet niemand, maar momenteel is de perceptie dat er heel weinig risico in de markt is omdat er altijd een overheid of centrale bank is die het wel zal backstoppen. Zodra die mythe wordt doorbroken verwacht ik niets minder dan blinde paniek.

Niet dat je daar als burger erg gelukkig van wordt...Daar zit denk ik ook de trigger. Ik denk dat het systeem eerder door burgerlijke ongehoorzaamheid zal crashen dan dat partijen op een gegeven moment de US (of Duitsland etc) niet meer zouden willen financieren. Burgers beseffen dat ze eigenlijk niets te vertellen hebben in een democratie, zeker een democratie als in de US. Daarnaast is er een besef dat de ongelijkheid wel tot erg grote hoogte is gestegen. Als vervolgens de werkloosheid op blijft lopen of de inflatie mensen failliet maakt, dan zie ik de opstanden wel komen. Als de overheid niet meer door de burgers wordt gesteund is ook de macht van het instituut verdwenen.

Abre los ojos

Dat is inderdaad wel een mooie subtiele manier. Moet wel het belastingvrije schenken beperkt worden. Die groep is ook relatief gezien veel te rijk... Op het juiste moment toevallig de grootste asset bubble allertijden mee hebben mogen maken. Schande! En dan maar vol blijven houden dat er echt voor gewerkt is...quote:

[..]

Volgens mij kunnen ze het probleem in Japan gewoon oplossen door een gigantische inheritance tax in te voeren. Het zou me niets verbazen als dat de trend gaat worden de komende jaren, en niet alleen in Japan (denk aan al die babyboomers met afbetaalde huizen... dat is gewoon de logische target).

Ik denk wel dat de inheritance tax ook dramatisch voor de koopkracht is. Volgens mij hebben de jonge Japanners amper geld. Als dan hun dode ouders al hun japanse bonds onafgelost aan de overheid moeten teruggeven, dan komt er weinig te besteden geld meer in de Japanse economie. Per saldo is het natuurlijk logisch dat als de Japanse burgers de grootste houders van de bonds zijn, dat het gewoon een kwestie van wegstrepen van assets aan de bedrijven/burger kant is om het overheidsprobleem op te lossen. Of je dat nu op een subtiele belasting manier doet of gewoon in een simpele brief naar al je burgers, waarin je zegt niet het volledige bedrag af te lossen, maakt niet zoveel uit.

Abre los ojos

Nou nee. Hoge inflatie maakt het systeem instabiel. Je kunt inflatie wel stabiel houden op een lage target (2 of 3%) maar niet op een hoge target omdat dat gedragsveranderingen uitlokt die zichzelf versterken (kapitaalvlucht, loonspiraal, etc). Dit is ook heel slecht voor de economie waardoor belastinginkomsten weer verder tegenvallen en de overheid weer meer moet lenen, etc etc. Ook komt de reële rente doorgaans hoger te liggen bij hogere inflatie waardoor schuld nog minder betaalbaar wordt. Kijk naar die catastrofe van de jaren '70 en wat er voor nodig was om dat weer onder controle te krijgen!quote:

[..]

Zolang de overheid bereid is om de inflatie hoog op te laten lopen, zijn de backstop powers van de overheid en de centrale bank financieel gezien haast ongelimiteerd.

Het is niet voor niets dat centrale banken wereldwijd allemaal een lage inflatie targeten. Net genoeg om inclusief foutmarge niet in deflatie terecht te komen maar niet veel hoger dan dat. En dus ook om het eindspel zo lang mogelijk uit te stellen hebben zij daarom een incentive om inflatie laag te houden. Als de inflatie te ver oploopt dan is het spel heel snel afgelopen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ja ok, klopt. Maar het is ook maar net wat de definitie van het eindspel is. Uiteindelijk moet dat volgens mij vanuit de burgers ontstaan. Zolang er nog maar iemand bereid is om de overheid te financieren, kan de overheid gewoon doorgaan. Ook bij hoge inflatie of steeds verder stijgende kosten. De kracht van de overheid om de burgers totaal uit te kleden is oneindig zolang er geen opstand is. Daar zit volgens mij zoveel ruimte, dat de theoretische financierbaarheid veel langer standhoudt dan dat de burgers de overheid zullen toestaan het beleid voort te zetten.quote:

[..]

Nou nee. Hoge inflatie maakt het systeem instabiel. Je kunt inflatie wel stabiel houden op een lage target (2 of 3%) maar niet op een hoge target omdat dat gedragsveranderingen uitlokt die zichzelf versterken (kapitaalvlucht, loonspiraal, etc). Dit is ook heel slecht voor de economie waardoor belastinginkomsten weer verder tegenvallen en de overheid weer meer moet lenen, etc etc. Ook komt de reële rente doorgaans hoger te liggen bij hogere inflatie waardoor schuld nog minder betaalbaar wordt. Kijk naar die catastrofe van de jaren '70 en wat er voor nodig was om dat weer onder controle te krijgen!

Het is niet voor niets dat centrale banken wereldwijd allemaal een lage inflatie targeten. Net genoeg om inclusief foutmarge niet in deflatie terecht te komen maar niet veel hoger dan dat. En dus ook om het eindspel zo lang mogelijk uit te stellen hebben zij daarom een incentive om inflatie laag te houden. Als de inflatie te ver oploopt dan is het spel heel snel afgelopen.

Abre los ojos

Het handige is natuurlijk dat het meeste vermogen van burgers in hun huizen zit. En dat is niet verplaatsbaar naar het buitenland ofzo, dus makkelijk te confisqueren! (Mede om die reden huur ik, maar dat is weer een andere discussie).quote:

[..]

Dat is inderdaad wel een mooie subtiele manier. Moet wel het belastingvrije schenken beperkt worden. Die groep is ook relatief gezien veel te rijk... Op het juiste moment toevallig de grootste asset bubble allertijden mee hebben mogen maken. Schande! En dan maar vol blijven houden dat er echt voor gewerkt is...

Ik denk wel dat de inheritance tax ook dramatisch voor de koopkracht is. Volgens mij hebben de jonge Japanners amper geld. Als dan hun dode ouders al hun japanse bonds onafgelost aan de overheid moeten teruggeven, dan komt er weinig te besteden geld meer in de Japanse economie. Per saldo is het natuurlijk logisch dat als de Japanse burgers de grootste houders van de bonds zijn, dat het gewoon een kwestie van wegstrepen van assets aan de bedrijven/burger kant is om het overheidsprobleem op te lossen. Of je dat nu op een subtiele belasting manier doet of gewoon in een simpele brief naar al je burgers, waarin je zegt niet het volledige bedrag af te lossen, maakt niet zoveel uit.

Ja, zo'n inheritance tax is natuurlijk jammer voor de erfgenamen die dat geld niet (direct) kunnen besteden. Dat is het probleem van decennialang misallocatie van kapitaal ("bridges to nowhere bouwen om de economie te stimuleren"). Het heeft weinig productiefs opgeleverd maar de schuld blijft staan. En die schuld is een voorschot op toekomstige welvaart.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hahaha ik vind het wel een goede instelling om in deze tijd van half failliete overheden er op te rekenen dat de overheid zoveel mogelijk van je af zal proberen te pakken!quote:

[..]

Het handige is natuurlijk dat het meeste vermogen van burgers in hun huizen zit. En dat is niet verplaatsbaar naar het buitenland ofzo, dus makkelijk te confisqueren! (Mede om die reden huur ik, maar dat is weer een andere discussie).

Ja, zo'n inheritance tax is natuurlijk jammer voor de erfgenamen die dat geld niet (direct) kunnen besteden. Dat is het probleem van decennialang misallocatie van kapitaal ("bridges to nowhere bouwen om de economie te stimuleren"). Het heeft weinig productiefs opgeleverd maar de schuld blijft staan. En die schuld is een voorschot op toekomstige welvaart.

Abre los ojos

Ja bij zo'n uitkleed scenario is de overheid vooral afhankelijk van "captive investors" zoals pensioenfondsen die misschien wel verplicht een bepaald percentage van hun assets in staatsschuld moeten beleggen. Je ziet dat natuurlijk nu al gebeuren dat de pensioenfondsen worden geplunderd en dat (verplichte!) premies omhoog gaan en uitkeringen omlaag.quote:

[..]

Ja ok, klopt. Maar het is ook maar net wat de definitie van het eindspel is. Uiteindelijk moet dat volgens mij vanuit de burgers ontstaan. Zolang er nog maar iemand bereid is om de overheid te financieren, kan de overheid gewoon doorgaan. Ook bij hoge inflatie of steeds verder stijgende kosten. De kracht van de overheid om de burgers totaal uit te kleden is oneindig zolang er geen opstand is. Daar zit volgens mij zoveel ruimte, dat de theoretische financierbaarheid veel langer standhoudt dan dat de burgers de overheid zullen toestaan het beleid voort te zetten.

Maar je kunt zoals ik al schreef dit spel het langste rekken bij een lage inflatie omdat dat beter is voor economische groei (dus uit je schuld groeien, of in elk geval inlopen door stijgende belastinginkomsten) en omdat het doorgaans lijdt tot lagere reële rente (dit is wat de schuld erodeert, niet hoge inflatie persé) en ook omdat inderdaad de mensen minder snel in opstand zullen komen dan bij een instabiel inflatoir scenario.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik zet mijn alu-hoedje even op:

Ik denk dat de Black Swan is, dat wat we eigenlijk al weten, nog nooit eerder in de geschiedenis alles met elkaar verbonden is geweest. De inflatie is laag omdat al dat geld zijn weg zoekt in van alles en nog wat, vastgoed, obligaties, aandelen en derivaten bv.

Geld verdwijnt alleen als je het aflost en dat gaat niet zo snel. De rente, riskpremie, staat natuurlijk op dit moment in geen verhouding tot het risico. We zijn nog steeds aan het bouwen aan de obligatiebubble. Veel assets hebben een veel te hoge waardering.

Met al dat bezuinigen versnellen we het proces richting defaults, deflatoir. Als de defaults komen blijken de onderlinge connecties, zoals al de angst bij Griekenland was.

Op dat moment gaat geld razendsnel zijn weg zoeken uit derivaten en vastgoed etc. naar commodities, op zoek naar veiligheid en rendement. Dan krijgen de goldbugs hun gelijk. Vervolgens vindt het geld zijn weg naar de consument en ontstaat er mi hoge prijsinflatie in voedsel en energie, omdat bubbles (obligaties, derivaten en vastgoed) leeglopen EN de snelheid van het geld toeneemt.

Zit er ergens een fout in deze redenatie?

Ik denk dat de Black Swan is, dat wat we eigenlijk al weten, nog nooit eerder in de geschiedenis alles met elkaar verbonden is geweest. De inflatie is laag omdat al dat geld zijn weg zoekt in van alles en nog wat, vastgoed, obligaties, aandelen en derivaten bv.

Geld verdwijnt alleen als je het aflost en dat gaat niet zo snel. De rente, riskpremie, staat natuurlijk op dit moment in geen verhouding tot het risico. We zijn nog steeds aan het bouwen aan de obligatiebubble. Veel assets hebben een veel te hoge waardering.

Met al dat bezuinigen versnellen we het proces richting defaults, deflatoir. Als de defaults komen blijken de onderlinge connecties, zoals al de angst bij Griekenland was.

Op dat moment gaat geld razendsnel zijn weg zoeken uit derivaten en vastgoed etc. naar commodities, op zoek naar veiligheid en rendement. Dan krijgen de goldbugs hun gelijk. Vervolgens vindt het geld zijn weg naar de consument en ontstaat er mi hoge prijsinflatie in voedsel en energie, omdat bubbles (obligaties, derivaten en vastgoed) leeglopen EN de snelheid van het geld toeneemt.

Zit er ergens een fout in deze redenatie?

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

De duration van een overheidsschuld is de gemiddelde looptijd van de verschillende obligatie uitgiften. Jouw opmerkingen suggereren dat de bepaling van die looptijden een belangrijk middel zouden zijn bij het kontroleren van inflatie.quote:

Er gaat alleen geprint worden als de duration van overheidsschulden hoog genoeg is. Ik heb er geen goed beeld van, maar het zou interessant zijn om te volgen hoe de duration van de US, UK, Duitsland en Frankrijk zich bewegen. Als dat oploopt, indiceert het iig dat overheden bereid zijn om op de inflatieknop te drukken.

Ik meen dat dit niet zo is. Ik geloof ook niet dat de centrale banken dit zo zien. Het heeft meer een incidentele/defensieve functie zoals in 'operation twist'. Overheidsschulden zijn dermate hoog, dat de duration ervan slechts moeizaam te veranderen valt, aangezien je dit alleen kan beinvloeden met uitgifte of terugkopen van obligatie pakketten, dus in de marge.

Het uitgeven/terugkopen van overheidspapier op zichzelf is van veel grotere invloed op inflatie als de looptijd daarvan.

Ik las onlangs een artikel uit 1977 waarin zelfs Warren Buffett negatief lijkt geworden over aandelen (obligaties en goud had hij toen al lang afgeschreven) vanwege inflatie: http://www.scribd.com/doc(...)-the-Equity-Investor Hierin legt hij uit waarom aandelen een slechte inflatie-hedge zijn (bij hoge inflatie). Zelfs op de lange termijn.quote:

Bij hoge inflatie zou je voor aandelen dan tzt een aardig instappunt kunnen krijgen na een selloff en sterke P/E compressie. Eind jaren '70 /begin '80 boden ook een prachtig lange termijn instappunt. Wat dat betreft zou ik graag een dergelijk stagflatie scenario herhalen. 1982 was een beter instappunt dan The Great Depression.

Ik heb nog wel een vraagteken bij het omkeerpunt 1982 dat je noemt. Het herstel van de aandelenmarkt liep toen synchroon met het herstel van de economie, wat op diens beurt (hoogstwaarschijnlijk) bepaald werd door het onder kontrole krijgen van de inflatie. Dit succes wordt toegedicht aan het optreden van Paul Volcker.

Het feit dat er zo'n krachtdadige leider opstaat en de juiste akties onderneemt, heeft een onvoorspelbaar karakter. Je zou het een (positieve) Black Swan kunnen noemen. Als je bij een hoge inflatie, doch een lage marktwaardering breed in aandelen stapt, is dat in feite een gok dat de onderliggende economische problemen opnieuw worden erkend en opgelost op afzienbare termijn.

MrUnchained bedoelt denk ik (terecht) dat als de overheid schuld wil "weg inflateren" door middel van hoge inflatie dat ze dan eerst de gemiddelde maturity van de schuld zal moet verlengen. Als de duration slechts een paar jaar is dan bereik je weinig met inflatie omdat die tijd te kort is om de schuld flink uit te hollen. En als je na maturity de schuld dan gaat doorrollen betaal je enorme rentes die compenseren voor de verwachte inflatie. De truuk is dus om eerst alle schuld in lange maturities te stoppen terwijl de inflatieverwachting (en dus reële rente) nog laag zijn. Daarna zijn de investeerders "gevangen".quote:

[..]

De duration van een overheidsschuld is de gemiddelde looptijd van de verschillende obligatie uitgiften. Jouw opmerkingen suggereren dat de bepaling van die looptijden een belangrijk middel zouden zijn bij het kontroleren van inflatie.

Ik meen dat dit niet zo is. Ik geloof ook niet dat de centrale banken dit zo zien. Het heeft meer een incidentele/defensieve functie zoals in 'operation twist'. Overheidsschulden zijn dermate hoog, dat de duration ervan slechts moeizaam te veranderen valt, aangezien je dit alleen kan beinvloeden met uitgifte of terugkopen van obligatie pakketten, dus in de marge.

Het uitgeven/terugkopen van overheidspapier op zichzelf is van veel grotere invloed op inflatie als de looptijd daarvan.

1982 was de bodem van de Shiller P/E in die cyclus en logischerwijs ligt die op het punt waar dingen weer beter beginnen te gaan. Natuurlijk is zo'n instappunt een droom maar je moet dan heel veel geluk hebben want zo'n exact tijdstip is inherent onvoorspelbaar. Maar je hoeft ook niet op de bodem in te stappen. Elke instap tussen eind jaren '70 en begin jaren '80 was een goed lange termijn instappunt geweest.quote:

Ik heb nog wel een vraagteken bij het omkeerpunt 1982 dat je noemt. Het herstel van de aandelenmarkt liep toen synchroon met het herstel van de economie, wat op diens beurt (hoogstwaarschijnlijk) bepaald werd door het onder kontrole krijgen van de inflatie. Dit succes wordt toegedicht aan het optreden van Paul Volcker.

Het feit dat er zo'n krachtdadige leider opstaat en de juiste akties onderneemt, heeft een onvoorspelbaar karakter. Je zou het een (positieve) Black Swan kunnen noemen. Als je bij een hoge inflatie, doch een lage marktwaardering breed in aandelen stapt, is dat in feite een gok dat de onderliggende economische problemen opnieuw worden erkend en opgelost op afzienbare termijn.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Om te beginnen geloof ik niet in het totale ineenstortings/ armageddon verhaal dat je vaak leest. We praten hier niet over een kernoorlog of meteorietinslag waarbij alle productiemiddelen vernietigd zijn. Alle huizen staan er nog, alle fabrieken ook, er kan genoeg voedsel worden verbouwd, etc. Er verplaatsen alleen een aantal eigendomstitels. Daarmee wil ik het probleem relativeren maar niet bagatelliseren want natuurlijk is zo'n deflatoire bust erg distruptief.quote:

Ik zet mijn alu-hoedje even op:

Ik denk dat de Black Swan is, dat wat we eigenlijk al weten, nog nooit eerder in de geschiedenis alles met elkaar verbonden is geweest. De inflatie is laag omdat al dat geld zijn weg zoekt in van alles en nog wat, vastgoed, obligaties, aandelen en derivaten bv.

Geld verdwijnt alleen als je het aflost en dat gaat niet zo snel. De rente, riskpremie, staat natuurlijk op dit moment in geen verhouding tot het risico. We zijn nog steeds aan het bouwen aan de obligatiebubble. Veel assets hebben een veel te hoge waardering.

Met al dat bezuinigen versnellen we het proces richting defaults, deflatoir. Als de defaults komen blijken de onderlinge connecties, zoals al de angst bij Griekenland was.

Op dat moment gaat geld razendsnel zijn weg zoeken uit derivaten en vastgoed etc. naar commodities, op zoek naar veiligheid en rendement. Dan krijgen de goldbugs hun gelijk. Vervolgens vindt het geld zijn weg naar de consument en ontstaat er mi hoge prijsinflatie in voedsel en energie, omdat bubbles (obligaties, derivaten en vastgoed) leeglopen EN de snelheid van het geld toeneemt.

Zit er ergens een fout in deze redenatie?

Het feit dat productiemiddelen en voorraden er nog steeds zijn terwijl veel virtuele welvaart is verdwenen en dus vraag naar veel producten vermindert impliceert overcapaciteit en een deflatoire uitkomst. Vrijwel alle assets zullen dalen tov cash.

De slechtste belegging in dit scenario is waarschijnlijk industriële commodities zoals staal, koper etc omdat er minder vraag zal zijn naar dingen zoals auto's en construction. Je ziet dat nu al gebeuren in China terwijl dat alleen nog maar een groeivertraging is. Ook de olieprijs zie ik inzakken in dat scenario door minder vraag uit de industrie en het instorten van de discretionary vraag naar benzine (plezierritjes e.d.)

Vrijwel alle assets zullen dalen ten opzichte van cash. Wel kun je je zorgen maken of je girale cash op de bank wel veilig is op de bank, vooral als het veel is. Bankbiljetten in een kluis is dan beter.

Als het heel ernstig wordt en banken insolvent raken door ingestorte assetprijzen dan verwacht ik dat de overheid opname restricties oplegt, bijvoorbeeld dat je maar €1000 per maand mag opnemen. Dat is natuurlijk deflatoir als de pest dus misschien bevriezen ze alleen cash boven een bepaalde vermogensgrens, maar dat is dus iets waar je je zorgen over moet maken. Ook verwacht ik dat er in dat geval beslag wordt gelegd op rekeningen in buitenlandse valuta en goud.

Als de rechtsorde instort: all bets are off! Het belangrijkste is dan dat je deel uitmaakt van een community van mensen waar je op kunt vertrouwen, toegang tot primaire levensbehoeften en wapens om die te verdedigen tegen andere groepen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik ook niet, de werkelijk economie is er gewoon. Daarom ben ik ook voor zo snel mogelijk verlies nemen, zodat het vertrouwen daadwerkelijk hersteld kan worden.quote:

[..]

Om te beginnen geloof ik niet in het totale ineenstortings/ armageddon verhaal dat je vaak leest. We praten hier niet over een kernoorlog of meteorietinslag waarbij alle productiemiddelen vernietigd zijn. Alle huizen staan er nog, alle fabrieken ook, er kan genoeg voedsel worden verbouwd, etc. Er verplaatsen alleen een aantal eigendomstitels. Daarmee wil ik het probleem relativeren maar niet bagatelliseren want natuurlijk is zo'n deflatoire bust erg distruptief.

Het feit dat productiemiddelen en voorraden er nog steeds zijn terwijl veel virtuele welvaart is verdwenen en dus vraag naar veel producten vermindert impliceert overcapaciteit en een deflatoire uitkomst. Vrijwel alle assets zullen dalen tov cash.

De slechtste belegging in dit scenario is waarschijnlijk industriële commodities zoals staal, koper etc omdat er minder vraag zal zijn naar dingen zoals auto's en construction. Je ziet dat nu al gebeuren in China terwijl dat alleen nog maar een groeivertraging is. Ook de olieprijs zie ik inzakken in dat scenario door minder vraag uit de industrie en het instorten van de discretionary vraag naar benzine (plezierritjes e.d.)

Vrijwel alle assets zullen dalen ten opzichte van cash. Wel kun je je zorgen maken of je girale cash op de bank wel veilig is op de bank, vooral als het veel is. Bankbiljetten in een kluis is dan beter.

Als het heel ernstig wordt en banken insolvent raken door ingestorte assetprijzen dan verwacht ik dat de overheid opname restricties oplegt, bijvoorbeeld dat je maar €1000 per maand mag opnemen. Dat is natuurlijk deflatoir als de pest dus misschien bevriezen ze alleen cash boven een bepaalde vermogensgrens, maar dat is dus iets waar je je zorgen over moet maken. Ook verwacht ik dat er in dat geval beslag wordt gelegd op rekeningen in buitenlandse valuta en goud.

Als de rechtsorde instort: all bets are off! Het belangrijkste is dan dat je deel uitmaakt van een community van mensen waar je op kunt vertrouwen, toegang tot primaire levensbehoeften en wapens om die te verdedigen tegen andere groepen.

Als ik geld leen voor een taxi, maar ik rij hem de volgende dag in de prak, kan ik er geen geld mee verdienen. De bouwer van de taxi heeft zijn geld. Ik default, mijn bank moet verlies nemen, maar het geld an sich staat gewoon bij een andere bank en heeft verder geen invloed.

Landen gaan nu bezuinigen met mogelijk als gevolg krimpende economieën, afnemend vertrouwen en uiteindelijk weer oplopende rente's op de obligatiemarkt. Op dat moment staan grondstoffen en olie laag. De laatste uitweg is default, obligaties wil mogelijk niemand meer wat van weten, een bubble van 30 jaar.

Al dat geld uit de imploderende financiële sector verdwijnt mi niet, het komt terecht in de echte economie op zoek naar rendement. Olie, grondstoffen en aandelen staan dan laag en de volgende bubbles lopen vol. Producten worden duurder, wij eisen hogere lonen en prijsinflatie is een feit.

Als voorbeeld: de huidige olieprijs slaat op dit moment ook nergens op. De productie is op het hoogste punt ooit en de wereld remt af, staat op de rem.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Net deze mail tegengekomen. Grappig, want een aantal weken terug had ik nog geklaagd over het bewaarloon.quote:Geachte heer .......,

Goed nieuws! Vanaf 1 oktober verlaagt Binck de tarieven. Als belegger bij Binck gaat u dus fors minder betalen. Dit doen we met twee tariefstructuren: Binck Basic en Binck Active. Voor Binck Basic hebben we het bewaarloon afgeschaft en bij Binck Active hebben we de transactietarieven extreem verlaagd.

BINCK BASIC – GEEN BEWAARLOON

Belegt u voornamelijk in aandelen, beleggingsfondsen, trackers of obligaties en doet u een bescheiden aantal transacties per jaar? Dan bent u met Binck Basic het goedkoopst uit. Vanaf 1 oktober blijft u beleggen tegen de huidige lage tarieven, met één groot verschil: u betaalt geen bewaarloon meer.

BINCK ACTIVE – EXTREEM LAGE TARIEVEN

Handelt u actief in opties, Turbo’s, Sprinters, futures of aandelen, dan is Binck Active voor u het meest voordelig. De transactietarieven zijn namelijk blijvend, fors verlaagd. Zo betaalt u slechts €1,95 voor een optiecontract, Turbo’s en Sprinters verhandelt u vanaf €6 en aandelen vanaf €9. Naast deze tarieven betaalt u een service fee van maximaal 0,2% per jaar, voorheen het bewaarloon. Met Binck Active krijgt u overigens exclusief toegang tot Binck360, ons nieuwe hypermoderne handelsplatform.

Bedankt Hans.

Ik bedoelde wat SeLang hierboven ook al zei. De overheid zal als strategische speler in ieder geval haar duration willen verhogen op het moment dat ze vreest dat inflatie in de toekomst op zal gaan lopen of dat ze weet dat ze zelf in de toekomst waarschijnlijk maatregelen zal gaan nemen die inflationair zijn. Met een huidige duration van rond de 4 jaar in de US is het ook niet zo lastig om dat binnen een redelijke periode te verhogen.quote:

[..]

De duration van een overheidsschuld is de gemiddelde looptijd van de verschillende obligatie uitgiften. Jouw opmerkingen suggereren dat de bepaling van die looptijden een belangrijk middel zouden zijn bij het kontroleren van inflatie.

Ik meen dat dit niet zo is. Ik geloof ook niet dat de centrale banken dit zo zien. Het heeft meer een incidentele/defensieve functie zoals in 'operation twist'. Overheidsschulden zijn dermate hoog, dat de duration ervan slechts moeizaam te veranderen valt, aangezien je dit alleen kan beinvloeden met uitgifte of terugkopen van obligatie pakketten, dus in de marge.

Het uitgeven/terugkopen van overheidspapier op zichzelf is van veel grotere invloed op inflatie als de looptijd daarvan.

Abre los ojos

Misschien betekent een dalende duration eigenlijk wel dat er al geprint wordt. De looptijd van cash is immers nul, hoe korter de looptijd, hoe dichterbij cash.quote:

[..]

Er gaat alleen geprint worden als de duration van overheidsschulden hoog genoeg is.

Ik ben geen geldcreatie/geldomloopsnelheid/kredietverlening expert, dus wellicht snap ik het niet. Maar mijn gevoel zegt dat het geld uit de imploderende financiele sector in veel gevallen wel verdwijnt en dat niet perse inflationair hoeft te zijn en in ieder geval niet een van de belangrijkste factoren voor potentiele inflatie. In de basis zou ik zeggen dat de kredietverlenings/hypothekerings multiple op assets dalende is wat deflationair voor asset prijzen is (en de centrale banken proberen dat te compenseren met inflationair gedrag). Dat is volgens mij de basis van de imploderende financiele sector en dat geld zie ik niet echt richting de echte economie verschuiven, het is er gewoon niet meer.quote:

[..]

Ik ook niet, de werkelijk economie is er gewoon. Daarom ben ik ook voor zo snel mogelijk verlies nemen, zodat het vertrouwen daadwerkelijk hersteld kan worden.

Als ik geld leen voor een taxi, maar ik rij hem de volgende dag in de prak, kan ik er geen geld mee verdienen. De bouwer van de taxi heeft zijn geld. Ik default, mijn bank moet verlies nemen, maar het geld an sich staat gewoon bij een andere bank en heeft verder geen invloed.

Landen gaan nu bezuinigen met mogelijk als gevolg krimpende economieën, afnemend vertrouwen en uiteindelijk weer oplopende rente's op de obligatiemarkt. Op dat moment staan grondstoffen en olie laag. De laatste uitweg is default, obligaties wil mogelijk niemand meer wat van weten, een bubble van 30 jaar.

Al dat geld uit de imploderende financiële sector verdwijnt mi niet, het komt terecht in de echte economie op zoek naar rendement. Olie, grondstoffen en aandelen staan dan laag en de volgende bubbles lopen vol. Producten worden duurder, wij eisen hogere lonen en prijsinflatie is een feit.

Als voorbeeld: de huidige olieprijs slaat op dit moment ook nergens op. De productie is op het hoogste punt ooit en de wereld remt af, staat op de rem.

Abre los ojos

Natuurlijk is er een prijsdaling in assets als de kredietkraan dicht gaat. Maar als je het tijdens booms over inflatie hebt, wijzen mensen meestal naar de CPI, dus daar zullen we nu ook naar moeten kijken. Daar zie ik geen deflatie in. In olieprijzen ook niet.quote:

[..]

wat deflationair voor asset prijzen is

Leuk artikel maar ik vind de conclusie niet helemaal zaligmakend. Buffett begint zijn betoog immers vanuit een constatering van redelijk constante ROE over een periode van 30 jaar en gaat uit van investeringen op de boekwaarde wat imo een slecht uitgangspunt is om de echte yield te meten. Daarnaast noemt hij een serie redenen die niet stroken met de efficiente markthypothese aangezien je bijvoorbeeld verwacht dat obligatiehouders inflatie inprijzen en een stijgende inflatie niet bijvoorbeeld de ratings van een bedrijf in gevaar brengt. Het enige argument wat ik echt hout vind snijden is dat hoge inflatie i.c.m. constant blijvende belastingen een grotere aanslag vormen op de reeele rendementen. Voor een buy&hold constructie met achtergestelde belastingen zou het dus weinig uitmaken (op dividenden na) en dit verklaart m.i. ook waarom er bijna niet over dit verschijnsel geschreven wordt.quote:

Ik las onlangs een artikel uit 1977 waarin zelfs Warren Buffett negatief lijkt geworden over aandelen (obligaties en goud had hij toen al lang afgeschreven) vanwege inflatie: http://www.scribd.com/doc(...)-the-Equity-Investor Hierin legt hij uit waarom aandelen een slechte inflatie-hedge zijn (bij hoge inflatie). Zelfs op de lange termijn.

One man's trash, another man's treasure.

Ik snap je opmerking, maar ik geloof niet dat de overheid besluiten neemt over de duration van haar staatsleningen om zichzelf voor inflatie te positioneren. Het begrip 'overheid' moet je hier precies definieren. Die bestaat in dit verband uit twee spelers: de centrale bank en de gekozen regering. Een regering zal uitgaven willen verhogen en belastingen willen verlagen in een poging om haar beleid vorm te geven en herkozen te worden. Hierbij zal ze misschien bewust inflatie willen riskeren om het onstane tekort weg te inflateren. (Hoewel regeringen trouwens ook hard afgerekend worden op het onstaan van hyper-inflatie, wat bijvoorbeeld bij de revoluties in het midden-oosten een grote rol speelde).quote:

[..]

Ik bedoelde wat SeLang hierboven ook al zei. De overheid zal als strategische speler in ieder geval haar duration willen verhogen op het moment dat ze vreest dat inflatie in de toekomst op zal gaan lopen of dat ze weet dat ze zelf in de toekomst waarschijnlijk maatregelen zal gaan nemen die inflationair zijn. Met een huidige duration van rond de 4 jaar in de US is het ook niet zo lastig om dat binnen een redelijke periode te verhogen.

De centrale bank wordt echter afgerekend op het succes waarmee ze inflatie weet te bestrijden. Dit is in de meeste landen de belangrijkste opdracht voor de centrale bank. Ik denk niet dat de centrale bankiers opdrachten aannemen van politici om een bewust inflattoire actie te faciliteren. In Zimbabwe misschien wel, maar in volwassen economieen kom je met zo'n aanname in de sfeer van conspiracy-theories.

Ik ken eerlijk gezegd geen artikel of boek over het bepalen van durations bij nieuwe uitgiftes van staatsleningen. Ik geloof echter niet dat dit beleidskeuzes zijn, maar dat het meer een cashflow planning is: welke uitgaven moeten er gefinancierd worden, welke oude leningen moeten binnenkort afgelost worden, etcetera. Ook hangt het af van de vraag vanuit de markt: op staatsleningen wordt vooraf geboden.

Ik koop in basis alleen maar aandelen. Soms aangevuld met obligaties. Heel zelden gebruik ik een put of call optie om een bepaald risico af te dekken. Dit is dan altijd een risico dat samenhangt met mijn aandelen/obligatie portefeuille, bijvoorbeeld om een valuta wisselkoers te garanderen.quote:

Waar traden jullie eigenlijk het meeste mee, aandelen of optie-put/calls ?

Wie denkt hier dat Amerika leningen met een lange looptijd zou kunnen uitgeven zonder dat de marktrente (die momenteel vanwege operation twist eigenlijk niet bestaat) inflatie zou signaleren?

Ik weet dat zeker, die worden namelijk aan de lopende band uitgegeven. Het is een illusie dat centrale banken de lange rente kunnen bepalen, ik dacht dat dat (opnieuw) duidelijk was na de yield explosie van de PIIGS. Wederom word hier de misperceptie van almachtige autoriteiten weerspiegelt.quote:Op dinsdag 11 september 2012 11:23 schreef GoedeVraag het volgende:

Wie denkt hier dat Amerika leningen met een lange looptijd zou kunnen uitgeven zonder dat de marktrente (die momenteel vanwege operation twist eigenlijk niet bestaat) inflatie zou signaleren?

De centrale bank heeft maar een beperkte invloed op de lange rente, hetgeen zij zelf ook toegeeft in diverse notulen waarbij de mogelijke instrumenten om de rente te drukken/ yield caps worden besproken.

Op het moment dat de markt een hogere inflatie (risico) verwacht zal zich dat direct weerspiegelen in diverse yields. Als de FED dan besluit nog meer op te kopen om die yield te drukken zal dat alleen maar averechts werken. De FED is dan feitelijk uitgespeeld en zal het vertrouwen moeten herwinnen door strikt monetair beleid te voeren en daarmee de inflatie (verwachtingen) temperen.

Maar operation twist verruild er daar veel van voor leningen met een kortere looptijd.quote:

[..]

Ik weet dat zeker, die worden namelijk aan de lopende band uitgegeven.

Operation Twist zal er niet zijn omdat het niet werkt?quote:De centrale bank heeft maar een beperkte invloed op de lange rente, hetgeen zij zelf ook toegeeft in diverse notulen waarbij de mogelijke instrumenten om de rente te drukken/ yield caps worden besproken.

Dat betekent dat 'de overheid' zich niet (zoals hierboven geopperd) kan positioneren voor verwachte inflatie.quote:Op het moment dat de markt een hogere inflatie (risico) verwacht zal zich dat direct weerspiegelen in diverse yields.

Zonder onderbouwing is dat slechts een mening.quote:Als de FED dan besluit nog meer op te kopen om die yield te drukken zal dat alleen maar averechts werken.

Ik heb het vermoeden dat operation twist er is om die verwachtingen te temperen (maw men is al bezig met inflationair beleid maar probeert dat te verbergen).quote:De FED is dan feitelijk uitgespeeld en zal het vertrouwen moeten herwinnen door strikt monetair beleid te voeren en daarmee de inflatie (verwachtingen) temperen.

Centrale banken hebben zelfs baat bij een lage inflatie op de midden-lange termijn, vooral in deze schuldbeladen economie met een korte gemiddelde maturity. Als de rente zou oplopen door hoge inflatie-verwachtingen betekent dat direct de dodenklap voor de schuldbeladen economie en triggert zodoende de endgame waarbij er geen enkele sturende invloed meer is voor de autoriteiten.

Door aan te sturen op een lage, maar geen negatieve, inflatie kun je dat spelletje zolang mogelijk rekken in combinatie met alle bailouts en stimulansen. Ook als de bubble alsnog klapt hebben de autoriteiten meer sturende invloed dan in het inflatie-scenario, zei het dat men zich dan alleen nog kan richten op het voorkomen van zoveel mogelijk collateral damage.

Door aan te sturen op een lage, maar geen negatieve, inflatie kun je dat spelletje zolang mogelijk rekken in combinatie met alle bailouts en stimulansen. Ook als de bubble alsnog klapt hebben de autoriteiten meer sturende invloed dan in het inflatie-scenario, zei het dat men zich dan alleen nog kan richten op het voorkomen van zoveel mogelijk collateral damage.

Op zich ben ik er groot voorstander van om financiële trends vanuit de reële economie te voorspellen, maar dat gaat met deze crisis echt niet werken.quote:

Om te beginnen geloof ik niet in het totale ineenstortings/ armageddon verhaal dat je vaak leest. We praten hier niet over een kernoorlog of meteorietinslag waarbij alle productiemiddelen vernietigd zijn. Alle huizen staan er nog, alle fabrieken ook, er kan genoeg voedsel worden verbouwd, etc. Er verplaatsen alleen een aantal eigendomstitels. Daarmee wil ik het probleem relativeren maar niet bagatelliseren want natuurlijk is zo'n deflatoire bust erg distruptief.

Het feit dat productiemiddelen en voorraden er nog steeds zijn terwijl veel virtuele welvaart is verdwenen en dus vraag naar veel producten vermindert impliceert overcapaciteit en een deflatoire uitkomst. Vrijwel alle assets zullen dalen tov cash.

De slechtste belegging in dit scenario is waarschijnlijk industriële commodities zoals staal, koper etc omdat er minder vraag zal zijn naar dingen zoals auto's en construction. [..]

Er staat wereldwijd $48.800 miljard (€39.000 miljard euro) uit aan overheidsschuld. Dat is stijgend, en daar komt nog een duizelingwekkend bedrag bovenop aan private schuld (dat nog steeds nauwelijks afneemt). Een deel van al die schulden komt nooit meer terug en de omvang van dat verlies neemt toe, naarmate er aan de deflatie meer ruimte wordt gegeven.

Wanneer je deflatie de ruimte geeft, versterkt het zichzelf (failissementen lokken verdere faillissementen uit en trekken als een olievlek over de economie). Het is fijn dat de graanvelden, fabrieken, machines, vliegtuigen, boten, trucks en winkelcentra er allemaal nog zijn, maar als door de vraaguitval niemand er nog rendement op kan maken blijven ze onbenut en rotten ze weg. De uiterste consequentie van deflatie is het stenen tijdperk, al zal dat in onze sterk georganiseerde samenlevingen natuurlijk meevallen. Ervan uitgaande dat de orde gehandhaafd bljft, kunnen we m.b.v. rantsoenering en distributie een basiseconomietje op gang houden die iedereen voedt en van onderdak voorziet. Maar van daaruit weer een welvaartsstaat opbouwen duurt vele decennia, juist omdat er door de deflatie zoveel kapitaal (productiemiddelen) vernietigd is.

Genoeg reden dus om deflatie vooral geen ruimte te geven, want wanneer je dat doet, is binnen enkele dagen het einde zoek en wordt het oplossen ervan onbetaalbaar of organisatorisch onmogelijk; er ontstaan bank-runs, hamstering, voedsel- en brandstofschaarste, enzovoort.

Politici en monetaire autoriteiten staan daarom sinds de eerste deflatoire verschijnselen in 2008 (Lehmann, AIG e.d.) geen spoortje van deflatie meer toe. Men heeft ze stuk voor stuk de kop ingedrukt, enerzijds door toe te staan dat verliezen niet in de balansen tot uitdrukking worden gebracht, anderzijds door met publiek geld de private klappen op te vangen, en waar ook dat niet volstond of onmogelijk was, door nieuw geld te drukken en dat er tegenaan te gooien.

Goed, in Europa houden we de schijn van 'austerity' een beetje op, maar nu zelfs de ECB 'om' is en openlijk toegezegd heeft om ongelimiteerd geld bij te drukken, moet zelfs de meest verstokte deflationist toch op zijn hoofd gaan krabbelen. Zijn ongelijk blijkt niet alleen uit de theorie -het stenen tijdperk- maar inmiddels ook al vier jaar uit de praktijk, en aangezien de inflatoire maatregelen alleen maar in omvang toenemen wordt een deflatoire afloop met de dag onwaarschijnlijker. Het gelddrukken zal doorgaan simpelweg omdat er geen alternatieven zijn (of, voor zover die er zouden kunnen zijn, ze economisch/politiek te controversieel zijn).

Dat impliceert, door het mechanisme van geld drukken en in omloop brengen, dat de rente nog lang laag zal blijven en dat er op al die bovengenoemde staatsschuld steeds minder rendement te maken zal zijn. Terwijl rendement op termijn (en er zijn al 4 jaren verstreken) van vitaal belang is om de koopkracht van grote bevolkingsgroepen in stand te houden. Daarnaast zullen die staatsschulden één voor één, zoals met bv. Griekenland al gebeurd is, hun geloofwaardigheid verliezen; wie durft er nog te geloven dat het geld dat hij over 3, 10 laat staan 30 jaar terugkrijgt, nog een fractie waard zal zijn van wat het vandaag waard is, als er zoveel van wordt bijgedrukt?

En dus zullen de grote investeerders van de wereld, die met al die steeds slechter renderende en steeds dubieuzere waardepapieren opgescheept zitten -pensioenfondsen, banken, verzekeraars, beleggingsfondsen, sovereign wealth funds, endowments- terwijl ze merendeels ook nog eens met grote uitkeringsverplichtingen zitten, delen van hun portfolio naar andere asset classes moeten gaan diversifiëren.

De enige vraag is dan waar die megabeleggers hun waarde in gaan steken naarmate het gelddrukken verder gaat. De traditionele alternatieven voor obligaties zijn aandelen en vastgoed. Maar die hebben ze al, en ze zijn ook al overgewaardeerd en aan grote risico's onderhevig, dus dat is nauwelijks een verbetering ten opzichte van staatsobligaties.

Er is een alternatief, dat relatief steeds minder neerwaarts risico kent, maar dat controversieel is omdat de betreffende markten te klein en te maatschappelijk gevoelig zijn, en omdat ze normaliter te volatiel zijn om bij de beleggingsbehoefte van deze giganten aan te sluiten -- grondstoffen dus. Om de genoemde redenen zijn de beleggingsgiganten altijd maar heel beperkt in deze markten actief. Maar binnen die beleggingsklasse van grondstoffen is er ééntje, goud, die maatschappelijk niet controversieel is (want niemand zal honger, kou of andere ontberingen lijden als de prijs buiten zijn bereik komt); die al sinds de bronstijd als spaar- en betaalmiddel dient; die als klassiek vluchtmiddel voor beleggers geldt in tijden van financiële onrust; die tot de dag van vandaag als belangrijke reservecomponent op centrale bank-balansen en in overheidsschatkisten fungeert en zodoende als de meest fundamentele vorm van basisgeld geldt; die erg liquide is; die al 12 jaar onverdroten in waarde stijgt en die dat alleen maar méér zal doen naarmate zijn acceptatie onder grootbeleggers groeit. En, die in tegenstelling tot papieren waarden, niet van een mogelijk insolvabele wederpartij of broker afhankelijk is en dus een inherente bescherming tegen deflatie biedt en die door overheden niet bijgedrukt of nagemaakt kan worden en zo dus ook tegen geldinflatie beschermt.

Er moet vanwege die eerder genoemde controversialiteit en bedrijfsvreemdheid van goud nog een weerstand bij de beleggingsgiganten overwonnen worden voordat ze er op grotere schaal in zullen stappen, mede omdat ze weten dat een sterke stijging van goud de geloofwaardigheid van geld (en daarmee die van hun eigen obligatieportefeuille) kan uithollen. Maar ze weten dat dat laatste toch onontkomelijk is en er is al zo'n twee jaar een lichte kentering gaande, die bijvoorbeeld ook deze week weer zichtbaar werd toen Bill Gross, baas van 's werelds grootste private obligatiebelegger Pimco, in een interview de lof zong van goud: "When a central bank starts writing checks and printing money in the trillions of dollars, it's best to have something tangible that can't be reproduced, such as gold. [..] (Gold) is a better investment than a bond or a stock, which probably will only return a 3 to 4 percent return over the next 5 to 10 years".

Maar bovenal gaan goud en (in mindere mate) veel andere grondstoffen profiteren van het afnemende vertrouwen in geld en in de economie omdat er simpelweg met de dag minder geloofwaardige alternatieven over blijven. En gezien de bedragen die onderhevig zijn aan deze vertrouwenscrisis -ettelijke tienduizenden miljarden- is het m.i. aannemelijk, dat die beweging de komende jaren van groter belang is voor de prijzen van grondstoffen dan de afnemende activiteit in de reële economie. Ze zullen simpelweg steeds minder gebruikt maar steeds vaker opgeslagen gaan worden, zoals dat met goud al sinds mensenheugenis het geval is.

ps: ik quootte hierboven weliswaar SeLang, maar die kent mijn verhaal al jaren en ik wilde in feite reageren op de hele discussie die hier loopt over de gevolgen van deflatie/inflatie.

[ Bericht 0% gewijzigd door dvr op 11-09-2012 12:16:27 ]

Operation Twist zorgt er voor dat het inflatie scenario onwaarschijnlijker is geworden. Door het omruilen van kort naar lang schuldpapier dwing je de private sector in grotere mate naar obligaties met korte maturitys. Bij het creeren/toestaan van hogere inflatie kunnen deze dan makkelijker kiezen voor de uitgang.quote:

Maar operation twist verruild er daar veel van voor leningen met een kortere looptijd.

[..]

Operation Twist zal er niet zijn omdat het niet werkt?

Ik heb het vermoeden dat operation twist er is om die verwachtingen te temperen (maw men is al bezig met inflationair beleid maar probeert dat te verbergen).

Jawel en als men dat zou willen dan zou men er eerst voor zorgen dat de gemiddelde matuirty verhoogd word. Met operation twist is het tegenovergestelde gebeurd....quote:Dat betekent dat 'de overheid' zich niet (zoals hierboven geopperd) kan positioneren voor verwachte inflatie.

De FED denkt er zelf zo over, deze meningen zijn o.a. geventileert in diverse notules uit het verleden waarbij ook de mogelijkheden en duur van het vaststellen van yield caps/ de rente drukken word besproken. Zeer intressant!quote:Zonder onderbouwing is dat slechts een mening.

Update: ik heb nog een bron gevonden hierover op mijn pc uit 2003, een van de bronnen waaruit blijkt dat de FED zelf weet dat de speelruimte beperkt zijn:

http://www.federalreserve.gov/monetarypolicy/files/FOMC20030625meeting.pdf

Al is het veel leuker alle notulen uit het verleden terug te lezen, kort samengevat voor deze discussie; Na het bespreken van diverse mogelijkheden om de rente te drukken/yield caps vast te stellen komt de desk operations tot deze conclusie:

quote:Either the market would have to read into the announcement an unspoken commitment or at least a strong expectation within the Committee about future policy actions on short-term rates, or the marketmust be so intimidated by the Desks perceived firepower that it does not dare challenge rate ceilings. The likelihood that either support mechanism will endure for very long is one I think unlikely.

[ Bericht 3% gewijzigd door piepeloi55 op 11-09-2012 12:35:35 ]

Dat was eigenlijk wat ik bedoelde te zeggen, tnx.quote:

[..]

Op zich ben ik er groot voorstander van om financiële trends vanuit de reële economie te voorspellen, maar dat gaat met deze crisis echt niet werken.

ps: ik quootte hierboven weliswaar SeLang, maar die kent mijn verhaal al jaren en ik wilde in feite reageren op de hele discussie die hier loopt over de gevolgen van deflatie/inflatie.

En nog een stapje verder is de daadwerkelijk prijsinflatie bij de gewone man voor voedsel en energie (grondstoffen).

Schulden worden relatief minder waard en kunnen eindelijk echt worden afgelost. Het overtollige geld wordt zo vernietigd en de inflatie kan uitwoeden tot een nieuw evenwicht is bereikt.

Kan allemaal nog jaren duren, maar is wel zo als ik het zie.

[ Bericht 50% gewijzigd door iamcj op 11-09-2012 12:43:10 ]

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

.

[ Bericht 99% gewijzigd door iamcj op 11-09-2012 12:43:19 ]

[ Bericht 99% gewijzigd door iamcj op 11-09-2012 12:43:19 ]

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

@dvr

Samenvattend zeg jij dat kapitaal van bond beleggers door inflatie wordt uitgehold en dat beleggers daarom hun kapitaal zullen verplaatsen naar grondstoffen/ goud en dat die daarom in prijs zullen stijgen.

De denkfout die daar imo in zit is dat het uithollen van schuld werkt via een lage reële rente en niet via een hoge inflatie persé. Het maakt wat dat betreft niet uit of je 1% rente met 2% inflatie hebt of 10% rente met 11% inflatie. Echter, als het "plan" is om schuld uit te hollen dan is er een sterk incentive om te gaan voor het lage inflatie + lage rente scenario, want:

1) Dat is beter voor economische groei. En aangezien het inlopen van schuld een combinatie is van "eruit groeien" en reële rente is dat een belangrijke (en waarschijnlijk de belangrijkste) overweging.

2) Reële rente is doorgaans lager als de inflatie lager is.

3) Hoge inflatie leidt tot kapitaalvlucht en andere disrupties

4) Hoge inflatie zorgt voor instabiliteit, sociale onrust en dus hoge politieke risico's

5) Een inflatoire spiraal is moeilijk onder controle te houden. Je kunt relatief gemakkelijk een 2% inflatie target handhaven maar niet een 10% inflatie target omdat zo'n hoge inflatie het gedrag van mensen verandert (kapitaalvlucht, loonspiraal, etc) wat zichzelf versterkt.

Dus alle incentives zijn voor een lage inflatie/ lage rente scenario en dit is ook precies wat je de laatste 4 jaar hebt gezien. En je ziet inderdaad dat er een herverdeling plaatsvindt waarbij spaarders/ pensioenfondsen armer worden en partijen met schulden rijker. Men zal proberen om dit spel zo lang mogelijk door te laten lopen.

Maar nu is er wel een probleem voor jouw stijgende grondstoffen/ goud scenario. De niet-speculatieve vraag naar die dingen neemt gewoon af door de tragere economie terwijl een bond belegger weinig incentive heeft om te switchen naar renteloos goud of koper. Er is immers nauwelijks inflatie dus geen reden voor prijsstijgingen. Hij wordt ondertussen natuurlijk wel uitgekleed doordat hij heel weinig rente ontvangt op zijn bonds of spaarrekening maar nog altijd meer dan de 0% die goud oplevert.

Als goud/ grondstoffen exact op de procent nauwkeurig de inflatie zouden volgen en dus ook een laag inflatie percentage exact zou "tracken" dat zou je wel een punt hebben, maar dat is duidelijk niet het geval. Al die dingen kennen enorme boom/bust cycles met nauwelijks een correlatie met inflatie en enorme volatiliteit. De goud/ koper/ staalprijs kan volgend jaar nog maar de helft zijn van wat het nu is. Dat is echt geen alternatief voor een bondbelegger die vindt dat hij een procentje te weinig yield krijgt!

[ Bericht 1% gewijzigd door SeLang op 11-09-2012 13:26:00 ]

Samenvattend zeg jij dat kapitaal van bond beleggers door inflatie wordt uitgehold en dat beleggers daarom hun kapitaal zullen verplaatsen naar grondstoffen/ goud en dat die daarom in prijs zullen stijgen.

De denkfout die daar imo in zit is dat het uithollen van schuld werkt via een lage reële rente en niet via een hoge inflatie persé. Het maakt wat dat betreft niet uit of je 1% rente met 2% inflatie hebt of 10% rente met 11% inflatie. Echter, als het "plan" is om schuld uit te hollen dan is er een sterk incentive om te gaan voor het lage inflatie + lage rente scenario, want:

1) Dat is beter voor economische groei. En aangezien het inlopen van schuld een combinatie is van "eruit groeien" en reële rente is dat een belangrijke (en waarschijnlijk de belangrijkste) overweging.

2) Reële rente is doorgaans lager als de inflatie lager is.

3) Hoge inflatie leidt tot kapitaalvlucht en andere disrupties

4) Hoge inflatie zorgt voor instabiliteit, sociale onrust en dus hoge politieke risico's

5) Een inflatoire spiraal is moeilijk onder controle te houden. Je kunt relatief gemakkelijk een 2% inflatie target handhaven maar niet een 10% inflatie target omdat zo'n hoge inflatie het gedrag van mensen verandert (kapitaalvlucht, loonspiraal, etc) wat zichzelf versterkt.

Dus alle incentives zijn voor een lage inflatie/ lage rente scenario en dit is ook precies wat je de laatste 4 jaar hebt gezien. En je ziet inderdaad dat er een herverdeling plaatsvindt waarbij spaarders/ pensioenfondsen armer worden en partijen met schulden rijker. Men zal proberen om dit spel zo lang mogelijk door te laten lopen.

Maar nu is er wel een probleem voor jouw stijgende grondstoffen/ goud scenario. De niet-speculatieve vraag naar die dingen neemt gewoon af door de tragere economie terwijl een bond belegger weinig incentive heeft om te switchen naar renteloos goud of koper. Er is immers nauwelijks inflatie dus geen reden voor prijsstijgingen. Hij wordt ondertussen natuurlijk wel uitgekleed doordat hij heel weinig rente ontvangt op zijn bonds of spaarrekening maar nog altijd meer dan de 0% die goud oplevert.

Als goud/ grondstoffen exact op de procent nauwkeurig de inflatie zouden volgen en dus ook een laag inflatie percentage exact zou "tracken" dat zou je wel een punt hebben, maar dat is duidelijk niet het geval. Al die dingen kennen enorme boom/bust cycles met nauwelijks een correlatie met inflatie en enorme volatiliteit. De goud/ koper/ staalprijs kan volgend jaar nog maar de helft zijn van wat het nu is. Dat is echt geen alternatief voor een bondbelegger die vindt dat hij een procentje te weinig yield krijgt!

[ Bericht 1% gewijzigd door SeLang op 11-09-2012 13:26:00 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Je kan het ook omkeren: je probeert te voorkomen dat de private sector met hogere rentes inflatieverwachtingen bekend maakt.quote:

[..]

Operation Twist zorgt er voor dat het inflatie scenario onwaarschijnlijker is geworden. Door het omruilen van kort naar lang schuldpapier dwing je de private sector in grotere mate naar obligaties met korte maturitys. Bij het creeren/toestaan van hogere inflatie kunnen deze dan makkelijker kiezen voor de uitgang.

Dat kan je niet zonder meer zeggen. Als de overheid zich 'langer' zou positioneren zouden de rentes wel eens kunnen stijgen. Dat is misschien iets wat men wil voorkomen. Maw: 'de overheid' kan zich (in het huidige klimaat) niet lang positioneren zonder stijgende rentes te veroorzaken.quote:Jawel en als men dat zou willen dan zou men er eerst voor zorgen dat de gemiddelde matuirty verhoogd word. Met operation twist is het tegenovergestelde gebeurd....

Ja, op termijn is alle macht natuurlijk beperkt. De vraag momenteel is tweezijdig: 1. Hoe veel 'macht' is er nu nog over? 2. Hoeveel andere opties (dan QE) heeft de Fed eigenlijk in de huidige omgeving?quote:Na het bespreken van diverse mogelijkheden om de rente te drukken/yield caps vast te stellen komt de desk operations tot deze conclusie:

De vraag is natuurlijk of dat scenario ook daadwerkelijk mogelijk is.quote:

Echter, als het "plan" is om schuld uit te hollen dan is er een sterk incentive om te gaan voor het lage inflatie + lage rente scenario, want:

De inflatie is tot nu toe relatief laag, al zijn bijvoorbeeld olie- en voedselprijzen wel wat aan het oplopen. De vraag is dus of die 'lage' inflatie houdbaar is.quote:Dus alle incentives zijn voor een lage inflatie/ lage rente scenario en dit is ook precies wat je de laatste 4 jaar hebt gezien.

De industriële vraag naar grondstoffen neemt bij dalende productie inderdaad af. Goud is geen grondstof en de monetaire vraag is - met centrale banken als netto-kopers - lang niet zo hoog geweest. Bovendien biedt goud enige zekerheid in de huidige omgeving omdat het niet kan worden bijgedrukt.quote:Maar nu is er wel een probleem voor jouw stijgende grondstoffen/ goud scenario. De niet-speculatieve vraag naar die dingen neemt gewoon af door de tragere economie terwijl een bond belegger weinig incentive heeft om te switchen naar renteloos goud of koper. Er is immers nauwelijks inflatie dus geen reden voor prijsstijgingen.

De afgelopen tien jaar steeg goud gemiddeld 15+% per jaar. Dat is meer dan de meeste spaarrentes.quote:Hij wordt ondertussen natuurlijk wel uitgekleed doordat hij heel weinig rente ontvangt op zijn bonds of spaarrekening maar nog altijd meer dan de 0% die goud oplevert.

De afgelopen periode steeg goud inderdaad duidelijk sneller dan de CPI.quote:Als goud/ grondstoffen exact op de procent nauwkeurig de inflatie zouden volgen dat zou je wel een punt hebben, maar dat is duidelijk niet het geval.

Dat is correct. Momenteel is de trend omhoog.quote:Al die dingen kennen enorme boom/bust cycles met nauwelijks een correlatie met inflatie en enorme volatiliteit.

De vraag is ten eerste of dat echt zo is (die mogelijkheid op halvering) en ten tweede waarom dat bij obligaties niet het geval zou kunnen zijn (zie Griekenland).quote:De goud/ koper/ staalprijs kan volgend jaar nog maar de helft zijn van wat het nu is. Dat is echt geen alternatief voor een bondbelegger die vindt dat hij een procentje te weinig yield krijgt!

Ook hier ga je weer uit van de almachtige autoriteit die de (lange) rente (en tal van andere zaken) kan bepalen, dat is een enorme misperceptie die er mede voor zorgt dat de bubble enorm word opgeblazen. Ik zou denken dat die misperceptie gebarsten was, gezien de yield explosie van de PIIGS. Schijnbaar word dat teniet gedaan door de bailouts. Lees die notulen eens door voor de lol....quote:

[..]

Je kan het ook omkeren: je probeert te voorkomen dat de private sector met hogere rentes inflatieverwachtingen bekend maakt.

[..]

Dat kan je niet zonder meer zeggen. Als de overheid zich 'langer' zou positioneren zouden de rentes wel eens kunnen stijgen. Dat is misschien iets wat men wil voorkomen. Maw: 'de overheid' kan zich (in het huidige klimaat) niet lang positioneren zonder stijgende rentes te veroorzaken.

De macht van de centrale bank word overschat en is feitelijk op dankzij een defect kredietmechanisme, de rente staat op nul en QE schiet zijn doel voorbij. De lage kapitaalmaktrente weerspiegelt deflatoire krachten, geen interventie van centrale banken.quote:Ja, op termijn is alle macht natuurlijk beperkt. De vraag momenteel is tweezijdig: 1. Hoe veel 'macht' is er nu nog over? 2. Hoeveel andere opties (dan QE) heeft de Fed eigenlijk in de huidige omgeving?

De macht die er op dit moment enkel toe doet en alles redelijk op de been houd is het fiscale tekort. we focussen ons steeds op de impotente centrale banken terwijl de discussie feitelijk over de grenzen/houdbaarheid en duur van het fiscale tekort moet gaan.

We hebben na weken van bewegen tussen 328 en 332 nu een uitbraak in de grafieken en zouden we nu vanaf 332 a 333 de weg omhoog weer moeten inslaan.

Ik schrijf dat men iets prbeert (en daar in zekere mate succes mee zou kunnen hebben). Dat is toch niet hetzelfde als 'almachtigheid'quote:

[..]

Ook hier ga je weer uit van de almachtige autoriteit die de (lange) rente (en tal van andere zaken) kan bepalen, dat is een enorme misperceptie die er mede voor zorgt dat de bubble enorm word opgeblazen.

Mijn perceptie is niet veranderd. De PIGS hebben nou eenmaal problemen, en dat kan zich logischerwijs in de rentes vertalen, en zelfs in defaults. De euro bestaat echter nog steeds, dus ik zie niet in waarom de ECB gefaald zou hebben en/of ik iets aan mijn perceptie over haar kunnen zou moeten veranderen.quote:Ik zou denken dat die misperceptie gebarsten was, gezien de yield explosie van de PIIGS.

Dat is een mening zo zonder onderbouwing.quote:De lage kapitaalmaktrente weerspiegelt deflatoire krachten, geen interventie van centrale banken.

Dat is geen antwoord op de vraag.quote:De macht die er op dit moment enkel toe doet en alles redelijk op de been houd is het fiscale tekort. we focussen ons steeds op de impotente centrale banken terwijl de discussie feitelijk over de grenzen/houdbaarheid en duur van het fiscale tekort moet gaan.

Waar het om gaat is niet waar 'we' ons op focussen, maar waar centrale banken zich op focussen. Ik vroeg daarom hoeveel opties centrale banken eigenlijk nog hebben.

Geef daar anders eens antwoord op nadat je zelf ook over houdbaarheid van het fiscale tekort hebt nagedacht. Ik denk namelijk dat er niet veel andere opties zijn dan geld drukken en (te proberen) de rente laag te houden.

Goed mogelijk dus dat men dat al aan het doen is (vanwege oa het fiscale tekort en de schuldgedreven bancaire sector) maar dat liever niet openlijk kenbaar maakt.

Operation twist kan daarbij helpen het zo ongezien mogelijk te doen. Hoe korter de looptijd van de effectief uitgegeven schuld, hoe meer het op cash lijkt (en veranderd in outright printing). Kortere looptijd kan helpen het rentesignaal te dempen (voor zolang het duurt).

Gelukkig heb ik mijn posities deel afgebouwd.quote:

We hebben na weken van bewegen tussen 328 en 332 nu een uitbraak in de grafieken en zouden we nu vanaf 332 a 333 de weg omhoog weer moeten inslaan.

The End Times are wild

De incentive om te switchen is default door deflatie. Je grafieken zijn zo als altijd mooi, maar bestrijken alleen de periode van een dalende rente sinds de piek rond 1980 waarin een groot deel van de kredietexpansie de vastgoed en financiële sector, etc is ingeslopen.quote:

@dvr

Samenvattend zeg jij dat kapitaal van bond beleggers door inflatie wordt uitgehold en dat beleggers daarom hun kapitaal zullen verplaatsen naar grondstoffen/ goud en dat die daarom in prijs zullen stijgen.

De denkfout die daar imo in zit is dat het uithollen van schuld werkt via een lage reële rente en niet via een hoge inflatie persé. Het maakt wat dat betreft niet uit of je 1% rente met 2% inflatie hebt of 10% rente met 11% inflatie. Echter, als het "plan" is om schuld uit te hollen dan is er een sterk incentive om te gaan voor het lage inflatie + lage rente scenario, want:

1) Dat is beter voor economische groei. En aangezien het inlopen van schuld een combinatie is van "eruit groeien" en reële rente is dat een belangrijke (en waarschijnlijk de belangrijkste) overweging.

2) Reële rente is doorgaans lager als de inflatie lager is.

3) Hoge inflatie leidt tot kapitaalvlucht en andere disrupties

4) Hoge inflatie zorgt voor instabiliteit, sociale onrust en dus hoge politieke risico's

5) Een inflatoire spiraal is moeilijk onder controle te houden. Je kunt relatief gemakkelijk een 2% inflatie target handhaven maar niet een 10% inflatie target omdat zo'n hoge inflatie het gedrag van mensen verandert (kapitaalvlucht, loonspiraal, etc) wat zichzelf versterkt.

Dus alle incentives zijn voor een lage inflatie/ lage rente scenario en dit is ook precies wat je de laatste 4 jaar hebt gezien. En je ziet inderdaad dat er een herverdeling plaatsvindt waarbij spaarders/ pensioenfondsen armer worden en partijen met schulden rijker. Men zal proberen om dit spel zo lang mogelijk door te laten lopen.

Maar nu is er wel een probleem voor jouw stijgende grondstoffen/ goud scenario. De niet-speculatieve vraag naar die dingen neemt gewoon af door de tragere economie terwijl een bond belegger weinig incentive heeft om te switchen naar renteloos goud of koper. Er is immers nauwelijks inflatie dus geen reden voor prijsstijgingen. Hij wordt ondertussen natuurlijk wel uitgekleed doordat hij heel weinig rente ontvangt op zijn bonds of spaarrekening maar nog altijd meer dan de 0% die goud oplevert.

Als goud/ grondstoffen exact op de procent nauwkeurig de inflatie zouden volgen en dus ook een laag inflatie percentage exact zou "tracken" dat zou je wel een punt hebben, maar dat is duidelijk niet het geval. Al die dingen kennen enorme boom/bust cycles met nauwelijks een correlatie met inflatie en enorme volatiliteit. De goud/ koper/ staalprijs kan volgend jaar nog maar de helft zijn van wat het nu is. Dat is echt geen alternatief voor een bondbelegger die vindt dat hij een procentje te weinig yield krijgt!

[ afbeelding ]

[ afbeelding ]

[ afbeelding ]

Als die sectoren instorten gaat het geld elders lijkt mij.

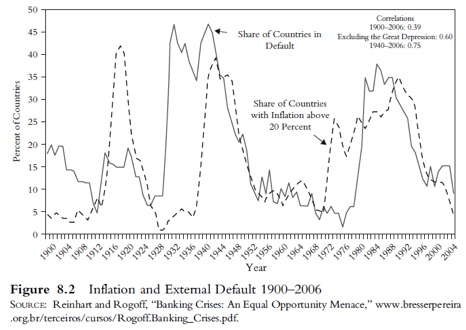

Hier de relatie tussen default en inflatie zoals gegeven door Rogoff en Reinhart

[ Bericht 0% gewijzigd door iamcj op 11-09-2012 14:34:33 ]

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Ik reageerde op de post van dvr die een hoge inflatie suggereerde en dat als argument gebruikte voor een switch, daarom ging mijn reactie ook daarover.quote:

[..]

De incentive om te switchen is default door deflatie.

Het default risico is inderdaad een andere reden waarom je naar fysieke dingen zou kunnen kijken als alternatief voor bijvoorbeeld bonds of een bankrekening. Je moet echter een afweging maken: Hoe groot is de kans op een hoe grote haircut op je bond/ bankrekening, en hoe verhoudt zich dat tot het risico op het alternatief? We hebben bijvoorbeeld goud ook weleens 70% zien dalen. Sommige andere grondstoffen nog veel meer. Dus het is zeker geen risicoloze hedge.

Daarnaast weet je überhaupt niet zeker of het je wel beschermt want die grondstoffen/ goud kunnen op hetzelfde moment ook instorten (zie Lehman). Ik ben zelf van mening dat de hele grondstoffen/ goud hausse vooral een door liquiditeit en overinvestering gedreven bubble is waar vooral momentum players aan het roer staan. Er is akelig veel correlatie met de aandelenmarkt tegenwoordig. Maar goed, dit kun je nooit zeker weten, de tijd zal het leren, maar hou je ogen open als je een positie hebt....

Tenslotte wil ik nog even kwijt dat ik vaak de indruk heb dat mensen zich proberen te hedgen tegen een erg onwaarschijnlijke uitkomst en dan vergeten hoe hoog de verliezen op die hedge kunnen zijn als de wereld niet vergaat!

Dat klopt, ik heb geen oudere data dan 1980. Maar dat maakt niet uit want het is voldoende om mijn punt te maken: er zitten enorme boom en bust cycles in. Over de hele lengte 1980-2010 zie je dalingen van >50% optreden evenals stijgingen >100%. Het is dan idioot om het als "hedge" te bestempelen tegen een inflatie van maar een paar procent.quote:Je grafieken zijn zo als altijd mooi, maar bestrijken alleen de periode van een dalende rente sinds de piek rond 1980 waarin een groot deel van de kredietexpansie de vastgoed en financiële sector, etc is ingeslopen.

Ja na een periode van deflatie zul je wel weer een periode van inflatie krijgen. Dus tijdens de deflatie zorgen dat je je kapitaal behoudt en daarna assets kopen tegen ingestorte prijzen, mooi op tijd voor de volgende inflatoire cycle, dat is juist het hele idee!quote:Als die sectoren instorten gaat het geld elders lijkt mij.

Hier de relatie tussen default en inflatie zoals gegeven door Rogoff en Reinhart

[ afbeelding ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Zie mijn vorige posts daar worden al je antwoorden gegeven, maar nog even de aanhaling op de opties van de FED;quote:

Dat is geen antwoord op de vraag.

Waar het om gaat is niet waar 'we' ons op focussen, maar waar centrale banken zich op focussen. Ik vroeg daarom hoeveel opties centrale banken eigenlijk nog hebben.

Lees de aangehaalde notulen en als je echt geintresserd bent alle notulen van de afgelopen +/- 10 jaar eens na. Dan weet je welke opties (en de daarbij horende werkende werking) besproken worden en wat de FED haalbaar acht. Dan begrijp je dat de FED zo goed als uitgespeeld is en de macht bij de fiscale autoriteit ligt. Dat is ook iets dat Bernanke laat doorschemeren in zijn speeches van de afgelopen maanden. Nogmaals, de echte discussie moet dus gaan over de grenzen/houdbaarheid en duur van het fiscale tekort.

Ik bedoelde het andersom: gezien de hoge staatschuld/fiscale issues is een hoge rente eigenlijk niet mogelijk en een ruim monetair beleid gewenst.quote:

[..]

Zie mijn vorige posts daar worden al je antwoorden gegeven, maar nog even de aanhaling op de opties van de FED;

Lees de aangehaalde notulen en als je echt geintresserd bent alle notulen van de afgelopen +/- 10 jaar eens na. Dan weet je welke opties (en de daarbij horende werkende werking) besproken worden en wat de FED haalbaar acht. Dan begrijp je dat de FED zo goed als uitgespeeld is en de macht bij de fiscale autoriteit ligt. Dat is ook iets dat Bernanke laat doorschemeren in zijn speeches van de afgelopen maanden. Nogmaals, de echte discussie moet dus gaan over de grenzen/houdbaarheid en duur van het fiscale tekort.

Of de FED het nou wel of niet kan, dat is waar ze op zal aansturen.

Vergelijk het met een auto zonder remmen die over een bergweg langs een ravijn rijdt. Die zal alles op alles moeten zetten om op de weg te blijven. Of zijn stuur wel of niet goed werkt en wat de bestuurder daar allemaal over zegt doet daar niets aan af.

Nou, nee. Wat ik verwacht is dat ze zullen diversifiëren vanwege A) de inflatieverwachting (dus niet de actuele inflatie want die stelt niets voor). Zoals ik schreef:quote:

Samenvattend zeg jij dat kapitaal van bond beleggers door inflatie wordt uitgehold en dat beleggers daarom hun kapitaal zullen verplaatsen naar grondstoffen/ goud en dat die daarom in prijs zullen stijgen.

(en daar kan ik aan toevoegen: en wie durft er te geloven dat die staatsschulden op termijn nog houdbaar zullen zijn, als ze ieder jaar met vele procenten stijgen?)quote:Daarnaast zullen die staatsschulden één voor één, zoals met bv. Griekenland al gebeurd is, hun geloofwaardigheid verliezen; wie durft er nog te geloven dat het geld dat hij over 3, 10 laat staan 30 jaar terugkrijgt, nog een fractie waard zal zijn van wat het vandaag waard is, als er zoveel van wordt bijgedrukt?

..en B), vanwege het feit dat die grootbeleggers nu rendementen realiseren die veel te laag zijn om aan hun verplichtingen te kunnen blijven voldoen, of aan de eisen van hun klanten.

Dus enerzijds moet er door hun naar minder risico en anderzijds naar meer rendement gezocht gaan worden.

Die inflatieverwachting is gerechtvaardigd door de grote potentiële geldinflatie die al gezaaid is in de vorm van excessieve hoeveelheden overheidsschuld die door de centrale banken opgenomen is en die op verschillende manieren in de geldcirculatie terecht kan komen. Bijvoorbeeld door stijgende overheidsuitgaven; door prijsinflatie (bv voorkomend uit grondstoffenspeculatie) die het nominale BBP doet stijgen en de kredietvraag stimuleert; doordat de centrale banken steeds grotere hoeveelheden geld aan de banken zullen moeten uitkeren om hun steunaankopen nog gesteriliseerd te krijgen; door vertrouwensverlies en bank-runs gevolgd door nog meer steunoperaties; doordat het steeds grotere overheidsaandeel in het BBP de kans op een fatale loon/prijs spiraal verhoogt; etc. En dan heb ik het alleen nog maar over reguliere geldinflatie. Het perspectief van hyperinflatie, d.w.z. snelle geldontwaarding door vertrouwensverlies, wordt ook met de dag reëler.

Maatschappelijk of voor de individuele belegger maakt dat misschien niet uit, maar voor deze grote beleggingsinstellingen wel! Die moeten gewoon goede absolute rendementen zien te leveren, ongeacht de inflatie. Daar zijn hun actuele en toekomstige verplichtingen ook veelal op gebaseerd. Alleen voor inflatiegecorrigeerde uitkeringen zoals sommige lijfrentes, pensioenen, schades e.d. is daarnaast ook de CPI nog van belang (maar dat maakt het alleen maar ergerquote:De denkfout die daar imo in zit is dat het uithollen van schuld werkt via een lage reële rente en niet via een hoge inflatie persé. Het maakt wat dat betreft niet uit of je 1% rente met 2% inflatie hebt of 10% rente met 11% inflatie.

Een mogelijk achterliggend 'plan' is niet zo belangrijk, alleen de feitelijke gevolgen van het handelen van de fin./mon. autoriteiten zijn van belang. En die zijn momenteel dat het ontstaan van hoge inflatie op middellange termijn waarschijnlijk wordt, en bovendien dat zo'n beetje alle ingrediënten voor het ontstaan van hyperinflatie nu aanwezig zijn, op blinde paniek in de kapitaalmarkt na. We zitten nu denk ik ergens tussen matige nervositeit en lichte onrust. Als de angst toeslaat, bijvoorbeeld wanneer de ECB daadwerkelijk 500 miljard naar Spanje en Italië gooit zonder al te veel concessies te eisen, of als Bernanke op 31-12-2012 een QE3 van een biljoen dollar aankondigt, zijn we nog maar één stap van die paniek verwijderd. Dan is immers definitief duidelijk dat de hele schuldenberg met nieuw gecreëerd geld geblust gaat worden en dan zal op enig moment onder obligatiehouders de vlucht naar de uitgang beginnen.quote:Echter, als het "plan" is om schuld uit te hollen dan is er een sterk incentive om te gaan voor het lage inflatie + lage rente scenario, want:

Iets hogere prijsinflatie is juist beter voor de economie. Het verhoogt het nominale BBP ('kijk, groei!'), het maakt lenen/investeren goedkoper en het moedigt consumeren aan. Tegelijkertijd laat het schulden sneller verdampen. Maar nogmaals, het is vooral de toekomstverwachting en niet de actuele situatie die m.i. tot een vlucht uit bonds zal leiden. En dat hoeft geen grote vlucht te zijn, een paar procent diversificatie naar goud is al genoeg om daar een prijsstijging in te veroorzaken van tientallen procenten.quote:1) Dat is beter voor economische groei. En aangezien het inlopen van schuld een combinatie is van "eruit groeien" en reële rente is dat een belangrijke (en waarschijnlijk de belangrijkste) overweging.