WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

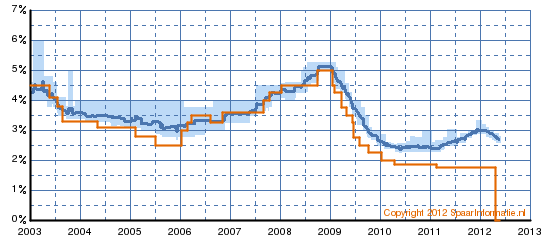

Wat was eigenlijk de gemiddelde rente over de afgelopen 5 jaar? Niet 2,9% volgens mij..

Auteur van de boeken "Van Rotterdam naar het Witte Huis" (Obama) en "Project Homerus" (DSB)

Gaat dat ook naar 4,7% voor huizen boven de 100k en 5,5% voor huizen boven de 1 miljoen?quote:Op vrijdag 28 augustus 2015 20:26 schreef Arcee het volgende:

[..]

Daar is toch eigenwoningforfait voor?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Nee, maar wel gestegen de afgelopen jaren:quote:

naar 4,7% voor huizen boven de 100k en 5,5% voor huizen boven de 1 miljoen?

2013: 0.60%

2014: 0.70%

2015: 0.75%

Maar het telt dus wel mee, wilde ik er maar mee zeggen.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Jouw bezwaren hebben precies niks met deze aanpassing van doen. Dit was al jaren zo. Alleen de percentages veranderen.quote:

Wat een belachelijke regeling. En onrechtvaardig, aangezien ze kennelijk opgebouwd pensioen niet als vermogen meetellen. Dus iemand die een spaarrekening of aandelen portefeuille in eigen beheer heeft voor zijn pensioen die wordt keihard genaaid.

En waarom telt eigen huis niet mee als vermogen? Het is dus ook weer een nog hogere belasting op flexibiliteit (huurders nog verder benadelen tov huizenbezitters).

De kans dat ik ooit nog terugga naar NL is echt nihil

Belachelijk dat je zoveel belasting betaalt over vermogen boven 100k.

Het moet je aardig meezitten om op deze manier wat geld te maken.

Je investeert in feite veel geld om er vervolgens letterlijk niks op vooruit te gaan.

En dat van de VVD, bah.

Het moet je aardig meezitten om op deze manier wat geld te maken.

Je investeert in feite veel geld om er vervolgens letterlijk niks op vooruit te gaan.

En dat van de VVD, bah.

Life is just a series of peaks and troughs, yeah. And you don't know whether you're in a trough until you're climbing out, or on a peak, 'till you're coming down. And that's it. - David Brent

Zeker niet bij de grootbanken...quote:

Wat was eigenlijk de gemiddelde rente over de afgelopen 5 jaar? Niet 2,9% volgens mij..

Google geeft dit plaatje:

Om op 2.9% uit te komen moet je de hoogst mogelijke rente opzoeken.

censuur :O

Ook een beetje overdreven. Boven de ton ga je 1,41% betalen ipv 1,2%. Zo heel veel is dat toch niet.quote:Op vrijdag 28 augustus 2015 21:51 schreef VeX- het volgende:

Belachelijk dat je zoveel belasting betaalt over vermogen boven 100k.

Het moet je aardig meezitten om op deze manier wat geld te maken.

Je investeert in feite veel geld om er vervolgens letterlijk niks op vooruit te gaan.

En dat van de VVD, bah.

Er moet gewoon geld binnen komen en ze kunnen beter werken belonen dan oud geld

quote:Op zaterdag 21 maart 2015 13:20 schreef Ill-Skillz het volgende:

[..]

(...) [VRH] zou juist veel zwaarder, maar dan wel op progressieve wijze, moeten worden belast.

Persoonlijk vind ik het een goede ontwikkeling.

Zo is het maar net.quote:

[..]

Er moet gewoon geld binnen komen en ze kunnen beter werken belonen dan oud geld

Dat doet er helemaal niet toe, want het fictief rendement gaat niet uit van spaarrente, maar een combinatie van sparen, beleggen en obligaties.quote:

Wat was eigenlijk de gemiddelde rente over de afgelopen 5 jaar? Niet 2,9% volgens mij..

[ Bericht 20% gewijzigd door Ill-Skillz op 29-08-2015 12:07:48 (quote wat leesbaarder gemaakt) ]

Vraag van user: Waar krijg ik 2,9% rente?quote:

Op

Op Jouw antwoord: Niemand dwingt je om je 100% op spaarrekeningen te richten...

Daarmee impliceer je dat er op andere manieren dan sparen 2.9% risicoloos behaald kan worden. Als er wel risico's aan zouden zitten zou het immers niet reëel zijn om die 2.9% te hanteren.

Daarom geef ik aan dat het momenteel onmogelijk is om met zekerheid die 2.9% te behalen, en dat daarom ook dit percentage weer niet logisch is.

Maar goed, het is beter dan dat het was

Wat een rare redenatie. Ik impliceer helemaal niet dat het zonder risico zou zijn. Dat is wat jij ervan maakt.quote:

Vraag van user: Waar krijg ik 2,9% rente?

Jouw antwoord: Niemand dwingt je om je 100% op spaarrekeningen te richten...

Daarmee impliceer je dat er op andere manieren dan sparen 2.9% risicoloos behaald kan worden. Als er wel risico's aan zouden zitten zou het immers niet reëel zijn om die 2.9% te hanteren.

Dan vind ik dat je niet kunt zeggen dat er alternatieven voor sparen zijn die met zekerheid een gemiddeld rendement van 2.9% opleveren.quote:Op zaterdag 29 augustus 2015 00:13 schreef k_man het volgende:

[..]

Wat een rare redenatie. Ik impliceer helemaal niet dat het zonder risico zou zijn. Dat is wat jij ervan maakt.

Bij spaarrente, obligaties, beleggingen etc. kijken naar het werkelijke rendement zou beter en eerlijker zijn. Als dat te moeilijk is eventueel een wereldindex als maatstaf nemen voor de beleggingen. Hetzelfde geldt voor de spaarrente. De gemiddelde spaarrente is eenvoudig te bepalen aan het eind van het jaar.

Dit zou zorgen voor én meer begrip zijn én wellicht ook nog meer inkomsten.

[ Bericht 15% gewijzigd door leolinedance op 29-08-2015 00:46:46 ]

Dat is toch ook zo gedaan? Alleen niet over één jaar, maar over vijf jaar. Die 2,9% schijnt de gemiddelde spaarrente over de afgelopen vijf jaar te zijn.quote:

Bij spaarrente, obligaties, beleggingen etc. kijken naar het werkelijke rendement zou beter en eerlijker zijn. Als dat te moeilijk is eventueel een wereldindex als maatstaf nemen voor de beleggingen. Hetzelfde geldt voor de spaarrente. De gemiddelde spaarrente is eenvoudig te bepalen aan het eind van het jaar.

Het hogere tarief is ook op die manier bepaald, maar dan is het ook het gemiddelde rendement van beleggingen hierin meegenomen.

Jij vergeet dat het pensioen belast wordt bij uitkering omdat er nog geen belasting over betaald is. Dat is het verschil met zelf sparen voor je oude dag. Waarbij die belasting vanwege het progressieve karakter nog lager is ook.quote:

Je vergeet [...] dat pensioen belast wordt bij uitkering. NL belast namelijk alleen inkomen.

Als je 40 jaar 1.2% per jaar mag inleveren over je pensioen, hakt dat er heel hard in.

censuur :O

Quote je nou jezelfquote:

[..]

Persoonlijk vind ik het een goede ontwikkeling.

[..]

Volgens mij zijn er ook spaar- en beleggingsproducten, al dan niet speciaal geoormerkt als pensioenvoorziening en daardoor bevroren tot de pensioengerechtigde leeftijd, die vrijgesteld zijn van de VRH.quote:

[..]

Jij vergeet dat het pensioen belast wordt bij uitkering omdat er nog geen belasting over betaald is. Dat is het verschil met zelf sparen voor je oude dag. Waarbij die belasting vanwege het progressieve karakter nog lager is ook.

Als je 40 jaar 1.2% per jaar mag inleveren over je pensioen, hakt dat er heel hard in.

Ja, een post van 6 maanden geleden. Als je ooit een voorspellende post hebt geplaatst, moet je dan natuurlijk wel extra benadrukken.quote:

Ah ok, dan is het je vergevenquote:

[..]

Ja, een post van 6 maanden geleden. Als je ooit een voorspellende post hebt geplaatst, moet je dan natuurlijk wel extra benadrukken.

Dat een losse belastingvrije pensioen spaarrekening goed zou zijn ben ik met je eens maar heel oneerlijk is het huidige systeem niet. Verder wordt je uitkering dan tegen 33%+ weg belast.quote:

[..]

Jij vergeet dat het pensioen belast wordt bij uitkering omdat er nog geen belasting over betaald is. Dat is het verschil met zelf sparen voor je oude dag. Waarbij die belasting vanwege het progressieve karakter nog lager is ook.

Als je 40 jaar 1.2% per jaar mag inleveren over je pensioen, hakt dat er heel hard in.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Deposito's. Maar ik gok dat de methodiek later bekendgemaakt gaat worden.quote:

[..]

Vraag van user: Waar krijg ik 2,9% rente?

Jouw antwoord: Niemand dwingt je om je 100% op spaarrekeningen te richten...

Daarmee impliceer je dat er op andere manieren dan sparen 2.9% risicoloos behaald kan worden. Als er wel risico's aan zouden zitten zou het immers niet reëel zijn om die 2.9% te hanteren.

Daarom geef ik aan dat het momenteel onmogelijk is om met zekerheid die 2.9% te behalen, en dat daarom ook dit percentage weer niet logisch is.

Maar goed, het is beter dan dat het was

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Van iemand met een blowende Bob Marley als avatar kan je ook niet anders verwachten.quote:

[..]

Ja, een post van 6 maanden geleden. Als je ooit een voorspellende post hebt geplaatst, moet je dan natuurlijk wel extra benadrukken.

Ze hadden beter VRH afgeschaft. Laat mensen lekker sparen, zodat ze wat meer verantwoordelijkheid kunnen nemen als ze bijvoorbeeld door ontslag geld nodig hebben. Bovendien is het voor de jongere generatie sowieso nodig om zelf te sparen voor het pensioen, omdat de AOW straks wordt afgeschaft en de pensioenfondsen leeg zijn.

Bedankt Hans.

Ok. Zul je toch lange deposito's moeten nemen voor zo'n rendement.quote:

[..]

Deposito's. Maar ik gok dat de methodiek later bekendgemaakt gaat worden.

Right....quote:

[..]

Bovendien is het voor de jongere generatie sowieso nodig om zelf te sparen voor het pensioen, omdat de AOW straks wordt afgeschaft en de pensioenfondsen leeg zijn.

Ik heb geen gemiddeld rendement van 2,9% op spaarrekeningen gehad afgelopen jaren. Knappe jongen die dat wel gehaald heeft. Alleen 1 jaar een deposito bij leaseplanbank gehad met een actie die boven de 2,9% kwam. Maar dat was een uitzondering.quote:

[..]

Dat is toch ook zo gedaan?

Alleen niet over één jaar, maar over vijf jaar. Die 2,9% schijnt de gemiddelde spaarrente over de afgelopen vijf jaar te zijn.

Lijkt mij niet. Het rendement op de beurs is de afgelopen jaren is ontzettend hoog geweest (ca. 14% per jaar wereldwijd over de laatste 5 jaar, zie iShares Core MSCI World UCITS ETF (EUR). Dan zou dat deel dus veel hoger belast moeten worden.quote:Het hogere tarief is ook op die manier bepaald, maar dan is het ook het gemiddelde rendement van beleggingen hierin meegenomen.

Het fictief rendement is gedaald van 4 naar 2,9 procent. De vrije drempel is omhoog gegaan naar 50k. De vrh is omlaag voor 90% van de spaarders.quote:

[..]

Ik heb geen gemiddeld rendement van 2,9% op spaarrekeningen gehad afgelopen jaren. Knappe jongen die dat wel gehaald heeft. Alleen 1 jaar een deposito bij leaseplanbank gehad met een actie die boven de 2,9% kwam. Maar dat was een uitzondering.

[..]

Lijkt mij niet. Het rendement op de beurs is de afgelopen jaren is ontzettend hoog geweest (ca. 14% per jaar wereldwijd over de laatste 5 jaar, zie iShares Core MSCI World UCITS ETF (EUR). Dan zou dat deel dus veel hoger belast moeten worden.

Dat is toch een verbetering? Of moet het kabinet voortaan het beleid op de wensen van Leo de linedancer afstemmen?

Waar zeg ik precies dat het geen verbetering is?quote:

[..]

Het fictief rendement is gedaald van 4 naar 2,9 procent. De vrije drempel is omhoog gegaan naar 50k. De vrh is omlaag voor 90% van de spaarders.

Dat is toch een verbetering? Of moet het kabinet voortaan het beleid op de wensen van Leo de linedancer afstemmen?