WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Zo heb ik dat nog niet bekeken, moet ik zeggen. Interessante insteek. Nu is echter het per saldo effect van die renteverlaging uiteraard leidend en daar zegt dit niet per definitie iets over.

Het ligt natuurlijk niet alleen maar aan de lage rente dat men gaat aflossen. Voorname reden is hier natuurlijk ook de grote prijsdaling van de woningen waardoor veel mensen onder water staan. Feit dat de rentes op spaarrentes toch laag zijn versnelt dit alleen maar lijkt me?

Spiegeltje spiegeltje aan de wand hoe zorg ik voor de beste export valuta voor mijn land.

(sorry misschien een beetje flauw maar toch zit er ergens ook wel een kern van waarheid in)

Blauwe lijn is de Nikkei 225 de oranje lijn is de Dow, maandelijks van af 1949 tot (begin) 2014.

en niet gecompenseerd naar een valuta type.

Daardoor dus niet heel erg representatief. maar vind het zelf in ieder geval toch altijd wel interessant om naar dit soort dingen te kijken.

Het eerste dat natuurlijk opvalt als je er op zo'n manier naar kijkt is dat op lange termijn de index's

ongeveer gelijk staan als je puur naar de punten kijkt.

De nikkei is alleen in de eerste periode gewoon veel harder opgelopen.

Veel mensen kijken bij japan en bij de nikkei meestal naar de laatste periode (ook wel de lost decade genoemd )

Maar ik vind het zelf altijd ook zeer interessant om de andere kant te bestuderen, Waar de nikkei van 500 punten bij de start in 1949 tot bijna 40000 punten eind jaren 80 steeg.

Ook wel het Japanese (economic) miracle genoemd.

Heb helaas even geen grafiek bij de hand van de lange termijn GDP growth van japan van die periode Maar ook die is echt enorm geweest, in 1965 bedroeg het norminal GDP zo rond de $91 billion in 1980 bedroeg dit ongeveer $1.065 trillion (bron wiki) en was in de jaren 80 de tweede economie van de wereld, na de VS.

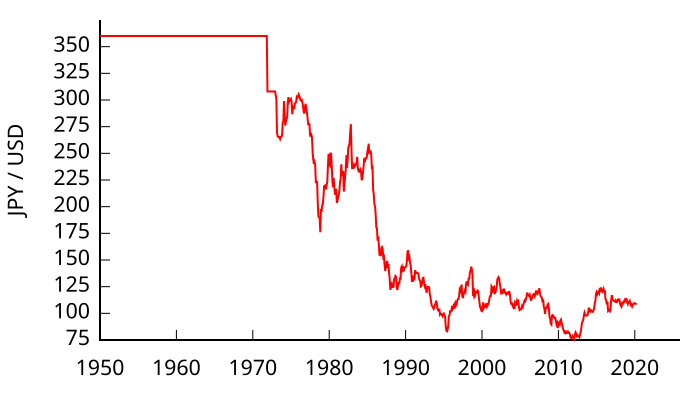

Dit is de wisselkoers van de JPY/USD van 1950 tot 2012

Laat ook zien hoe veel meer de Yen in die periode aan waarde heeft gewonnen.

Waar je in 1950 nog meer dan 350 yen betaalde voor 1 dollar was dit in 2010 zelfs minder dan 100.yen voor 1 dollar.

Japanese (economic) miracle

- post-war economics

Na de na tweede wereld oorlog lag japan totaal in puin. Ook de valuta was gewoon redelijk goedkoop naar de oorlog.

Bij de eerste jaren van de weder opbouw heeft de VS een zeer belangrijke rol gespeeld japan was voor de VS namelijk ook van strategies belang zeker met de toenemende spanningen tussen de VS en rusland.

Maar het is zeker niet alleen aan de VS te danken, japan heeft zelf ook heel hard gewerkt om de economie weer aan de gang te krijgen n het land weer op te bouwen.

-Golden sixties and booming seventies, and shift to export trade.

Hier is waar het wonder eigenlijk echt begint, Door de dan goedkope yen, en van overheids wegen opgelegde maatregelen word de japanse export enorm aangezwengeld.

De lonen zijn relatief laag, ook mede door de goedkope valuta.

Daardoor werd het dus voor japan mogelijk om op zeer grote schaal zeer concurrent te produceren en te exporteren. Ook groeit japan daardoor uit tot een van de meest technische ontwikkelde lande ter wereld -Jaren 80 , 90

Waar ging het dan mis,

Doordat japan zo snel groeide en japan zo booming was begonnen prijzen en lonen te stijgen, en werd ook de yen steeds meer waard.

Dit is eigenlijk waardoor japan in de problemen begon te komen en waardoor japan zijn enorme competitieve concurentie positie begon te verliezen.

Dit in combinatie met een bubble oa op de huizen markt, een aandele markt die gewoon als maar door bleef stijgen zonder dat er echt onderbouwing achter zat, was uit eindelijk de basis voor de lost dacade.

-lost dacade, 1990 als je kun je wilt kun inmiddels zelf spreken van 2 lost dacade tot aan 2010.

Door de ineenstorting van de nikkei, en het ineenstorten van de japanse huizenmarkt, wat een financiële crisis onder de japanse banken veroorzaakte,

waarna de overheid aan een jaren lang stimuleringsbeleid is begonnen,

mede om te proberen de deflatie spiraal tegen te gaan en om maar te zorgen dat de economie weer op gang zou komen.

Een ander groot probleem wat japan in die periode ook heel erg parten heeft gespeeld zijn zo genoemde zombie bedrijven, bedrijven die eigenlijk gewoon fait waren maar door constante overheids steun (to big to fail) toch nog op een soort van manier konden voort bestaan.

Nu is japan echt een heel uniek geval, en is daardoor niet echt vergelijkbaar met andere landen

Maar je kunt je ook af vragen bijv bij de VS vandaag hoe zinvol al dat soort stimuleringsmaatregelen werkelijk zijn.

Aan de andere kant zou je je ook afvragen of het beter zou zijn om het niet te doen.

Maar ook dat is denk ik niet geheel zonder risico. als namelijk daardoor de dollar te veel in waarde zal winnen, kan dat voor de VS denk ik ook gewoon heel negatief uit pakken.

Zeker op het gebied van export is vaak een goedkope valuta best nog wel interessant, en kan de concurrentie positie van een land behoorlijk positief beïnvloeden

Persoonlijk denk ik eigenlijk zeker op de korte termijn dat inflatie risico's in de VS groter zijn dan de deflatie risico's. vele hebben het ook steeds over het langzaam verhogen van de rente, Maar wat als de inflatie in eens wel redelijk snel zou oplopen en de FED zou de rente in een redelijk snel tempo zal moeten verhogen naar 4% of zelfs 6% in de komende jaren. Dat zou volgens mij echt een grote schok te weeg gaan brengen op de bond markten, zeker als dat gebeurt in een relatief korte periode.

zie ook deze timeline van japan, zeker niet vergelijkbaar maar misschien toch interessant

http://en.wikipedia.org/wiki/Japanese_asset_price_bubble#Timeline

Voor europa zijn de deflatie risico's misschien wel wat meer gegrond.

Maar zie europa nou ook weer niet zo snel in een echt japan scenario belandde.

(sorry misschien een beetje flauw maar toch zit er ergens ook wel een kern van waarheid in)

Blauwe lijn is de Nikkei 225 de oranje lijn is de Dow, maandelijks van af 1949 tot (begin) 2014.

en niet gecompenseerd naar een valuta type.

Daardoor dus niet heel erg representatief. maar vind het zelf in ieder geval toch altijd wel interessant om naar dit soort dingen te kijken.

Het eerste dat natuurlijk opvalt als je er op zo'n manier naar kijkt is dat op lange termijn de index's

ongeveer gelijk staan als je puur naar de punten kijkt.

De nikkei is alleen in de eerste periode gewoon veel harder opgelopen.

Veel mensen kijken bij japan en bij de nikkei meestal naar de laatste periode (ook wel de lost decade genoemd )

Maar ik vind het zelf altijd ook zeer interessant om de andere kant te bestuderen, Waar de nikkei van 500 punten bij de start in 1949 tot bijna 40000 punten eind jaren 80 steeg.

Ook wel het Japanese (economic) miracle genoemd.

Heb helaas even geen grafiek bij de hand van de lange termijn GDP growth van japan van die periode Maar ook die is echt enorm geweest, in 1965 bedroeg het norminal GDP zo rond de $91 billion in 1980 bedroeg dit ongeveer $1.065 trillion (bron wiki) en was in de jaren 80 de tweede economie van de wereld, na de VS.

Dit is de wisselkoers van de JPY/USD van 1950 tot 2012

Laat ook zien hoe veel meer de Yen in die periode aan waarde heeft gewonnen.

Waar je in 1950 nog meer dan 350 yen betaalde voor 1 dollar was dit in 2010 zelfs minder dan 100.yen voor 1 dollar.

Japanese (economic) miracle

- post-war economics

Na de na tweede wereld oorlog lag japan totaal in puin. Ook de valuta was gewoon redelijk goedkoop naar de oorlog.

Bij de eerste jaren van de weder opbouw heeft de VS een zeer belangrijke rol gespeeld japan was voor de VS namelijk ook van strategies belang zeker met de toenemende spanningen tussen de VS en rusland.

Maar het is zeker niet alleen aan de VS te danken, japan heeft zelf ook heel hard gewerkt om de economie weer aan de gang te krijgen n het land weer op te bouwen.

-Golden sixties and booming seventies, and shift to export trade.

Hier is waar het wonder eigenlijk echt begint, Door de dan goedkope yen, en van overheids wegen opgelegde maatregelen word de japanse export enorm aangezwengeld.

De lonen zijn relatief laag, ook mede door de goedkope valuta.

Daardoor werd het dus voor japan mogelijk om op zeer grote schaal zeer concurrent te produceren en te exporteren. Ook groeit japan daardoor uit tot een van de meest technische ontwikkelde lande ter wereld -Jaren 80 , 90

Waar ging het dan mis,

Doordat japan zo snel groeide en japan zo booming was begonnen prijzen en lonen te stijgen, en werd ook de yen steeds meer waard.

Dit is eigenlijk waardoor japan in de problemen begon te komen en waardoor japan zijn enorme competitieve concurentie positie begon te verliezen.

Dit in combinatie met een bubble oa op de huizen markt, een aandele markt die gewoon als maar door bleef stijgen zonder dat er echt onderbouwing achter zat, was uit eindelijk de basis voor de lost dacade.

-lost dacade, 1990 als je kun je wilt kun inmiddels zelf spreken van 2 lost dacade tot aan 2010.

Door de ineenstorting van de nikkei, en het ineenstorten van de japanse huizenmarkt, wat een financiële crisis onder de japanse banken veroorzaakte,

waarna de overheid aan een jaren lang stimuleringsbeleid is begonnen,

mede om te proberen de deflatie spiraal tegen te gaan en om maar te zorgen dat de economie weer op gang zou komen.

Een ander groot probleem wat japan in die periode ook heel erg parten heeft gespeeld zijn zo genoemde zombie bedrijven, bedrijven die eigenlijk gewoon fait waren maar door constante overheids steun (to big to fail) toch nog op een soort van manier konden voort bestaan.

Nu is japan echt een heel uniek geval, en is daardoor niet echt vergelijkbaar met andere landen

Maar je kunt je ook af vragen bijv bij de VS vandaag hoe zinvol al dat soort stimuleringsmaatregelen werkelijk zijn.

Aan de andere kant zou je je ook afvragen of het beter zou zijn om het niet te doen.

Maar ook dat is denk ik niet geheel zonder risico. als namelijk daardoor de dollar te veel in waarde zal winnen, kan dat voor de VS denk ik ook gewoon heel negatief uit pakken.

Zeker op het gebied van export is vaak een goedkope valuta best nog wel interessant, en kan de concurrentie positie van een land behoorlijk positief beïnvloeden

Persoonlijk denk ik eigenlijk zeker op de korte termijn dat inflatie risico's in de VS groter zijn dan de deflatie risico's. vele hebben het ook steeds over het langzaam verhogen van de rente, Maar wat als de inflatie in eens wel redelijk snel zou oplopen en de FED zou de rente in een redelijk snel tempo zal moeten verhogen naar 4% of zelfs 6% in de komende jaren. Dat zou volgens mij echt een grote schok te weeg gaan brengen op de bond markten, zeker als dat gebeurt in een relatief korte periode.

zie ook deze timeline van japan, zeker niet vergelijkbaar maar misschien toch interessant

http://en.wikipedia.org/wiki/Japanese_asset_price_bubble#Timeline

Voor europa zijn de deflatie risico's misschien wel wat meer gegrond.

Maar zie europa nou ook weer niet zo snel in een echt japan scenario belandde.

Hier nog wel een aantal grafieken die ik zelf in ieder geval wel interessant vind.

Bedoel de rente is gewoon echt extreme laag. Daardoor zou je idd snel aan een deflatie scenario gaan denken.

Maar aan de andere kant zou dat bijna een wereldwijde deflatie spiraal moeten beteken, en daarvan vraag ik me echt af hoe groot de kansen daarop zijn.

Aan de andere kant is er denk ik wel het gevaar dat evt de risico's op inflatie worden onderschat.

en dan hoeft het op zich niet eens te gaan om hele rare bewegingen, bedoel histories gezien is een rente van 4% helemaal niet ongebruikelijk

Maar het blijft een vreemde en unieke situatie, de tijd zal het leren wat de uitkomst gaat worden.

Bedoel de rente is gewoon echt extreme laag. Daardoor zou je idd snel aan een deflatie scenario gaan denken.

Maar aan de andere kant zou dat bijna een wereldwijde deflatie spiraal moeten beteken, en daarvan vraag ik me echt af hoe groot de kansen daarop zijn.

Aan de andere kant is er denk ik wel het gevaar dat evt de risico's op inflatie worden onderschat.

en dan hoeft het op zich niet eens te gaan om hele rare bewegingen, bedoel histories gezien is een rente van 4% helemaal niet ongebruikelijk

Maar het blijft een vreemde en unieke situatie, de tijd zal het leren wat de uitkomst gaat worden.

Groot, imo.quote:Op vrijdag 22 augustus 2014 14:40 schreef Nimtex het volgende:

Maar aan de andere kant zou dat bijna een wereldwijde deflatie spiraal moeten beteken, en daarvan vraag ik me echt af hoe groot de kansen daarop zijn.

Eén van de belangrijkste inflatoire krachten van de afgelopen jaren was China, met dank aan explosieve kredietgroei om de door de staat per decreet vastgestelde economische groeicijfers te halen.

Als dat implodeert dan ga je nog wat zien kwa deflatoire krachten.

En die leningen die worden gedekt door lege wolkenkrabbers e.d. die niemand kan betalen. Die Amerikaanse subprime stelde echt geen reet voor vergeleken met dit.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

In omvang niet, maar wat gelukkig (nog) wel een groot verschil is is de mate waarin die Chinese banken verweven zijn met een heel netwerk aan andere internationaal opererende banken.quote:

[..]

Groot, imo.

Eén van de belangrijkste inflatoire krachten van de afgelopen jaren was China, met dank aan explosieve kredietgroei om de door de staat per decreet vastgestelde economische groeicijfers te halen.

[ afbeelding ]

Als dat implodeert dan ga je nog wat zien kwa deflatoire krachten.

En die leningen die worden gedekt door lege wolkenkrabbers e.d. die niemand kan betalen. Die Amerikaanse subprime stelde echt geen reet voor vergeleken met dit.

Een crisis herhaalt zich sowieso nooit op exact dezelfde manier. Maar zoals weinigen de fallout voorzagen van het klappen van die subprime bubble (die een hele rij dominos in gang zette) denk ik dat de fallout van zo'n Chinese implosie enorm onderschat wordt, zeker gezien de centrale rol die China heeft in de wereldeconomie. En dit loopt via andere kanalen dan direct via de bankensector.quote:

[..]

In omvang niet, maar wat gelukkig (nog) wel een groot verschil is is de mate waarin die Chinese banken verweven zijn met een heel netwerk aan andere internationaal opererende banken.

Je kunt honderden scenario's verzinnen die echt niet minder plausibel zijn dan de subprime-triggert-Great-Depression-2.0 van 2008/2009. Zomaar even een voorbeeldje ter illustratie (geen voorspelling!):

Implosie in China veroorzaakt door vraaguitval meer overcapaciteit in China en uit lijfsbehoud wordt dit in het buitenland gedumpt met als gevolg een enorme druk op prijzen/ marges. Corporate leverage wereldwijd staat op een alltime high dus die margedruk kun je niet hebben. Bedrijven komen nu in de problemen, waardoor de hele (high-yield) corporate bondmarket plotseling verdacht is en instort door paniekverkopen. Minder solide bedrijven kunnen zich plotseling niet meer herfinancieren. De schade die dat veroorzaakt is extra groot omdat door de jarenlange ZIRP veel "conservatieve" beleggers in dat spul zijn gaan beleggen om nog wat yield te halen. Er vallen dus gaten in spaarplannen en pensioenvoorzieningen net op het verkeerde moment. De consument gaat dus ook op de rem staan, wat de deflatoire spiraal verder versterkt, ondanks politici en centrale banken die zeggen dat de crisis "contained" is. Het politieke antwoord op de Chinese dumping is handelsbeperkingen (protectionisme), wat uiteraard door de Chinezen wordt beantwoord door vergelijkbare maatregelen en de zaak alleen maar verergert. De groeistrategie van veel westerse bedrijven leunde sterk op Chinese groei maar dat sprookje is voorbij en zelfs als China in de jaren daarna herstelt is het maar de vraag of de markt dan weer net zo "vrij" wordt als daarvoor.

Zomaar een hersenspinsel ter illustratie dus geen voorspelling. Maar het kan zomaar gebeuren en dan had weer "niemand het kunnen zien aankomen", net als in 2008.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Maar als je hier rekening mee moet houden dan is zelfs je geld op een spaarrekening niet veilig.quote:

[..]

Een crisis herhaalt zich sowieso nooit op exact dezelfde manier. Maar zoals weinigen de fallout voorzagen van het klappen van die subprime bubble (die een hele rij dominos in gang zette) denk ik dat de fallout van zo'n Chinese implosie enorm onderschat wordt, zeker gezien de centrale rol die China heeft in de wereldeconomie. En dit loopt via andere kanalen dan direct via de bankensector.

Je kunt honderden scenario's verzinnen die echt niet minder plausibel zijn dan de subprime-triggert-Great-Depression-2.0 van 2008/2009. Zomaar even een voorbeeldje ter illustratie (geen voorspelling!):

Implosie in China veroorzaakt door vraaguitval meer overcapaciteit in China en uit lijfsbehoud wordt dit in het buitenland gedumpt met als gevolg een enorme druk op prijzen/ marges. Corporate leverage wereldwijd staat op een alltime high dus die margedruk kun je niet hebben. Bedrijven komen nu in de problemen, waardoor de hele (high-yield) corporate bondmarket plotseling verdacht is en instort door paniekverkopen. Minder solide bedrijven kunnen zich plotseling niet meer herfinancieren. De schade die dat veroorzaakt is extra groot omdat door de jarenlange ZIRP veel "conservatieve" beleggers in dat spul zijn gaan beleggen om nog wat yield te halen. Er vallen dus gaten in spaarplannen en pensioenvoorzieningen net op het verkeerde moment. De consument gaat dus ook op de rem staan, wat de deflatoire spiraal verder versterkt, ondanks politici en centrale banken die zeggen dat de crisis "contained" is. Het politieke antwoord op de Chinese dumping is handelsbeperkingen (protectionisme), wat uiteraard door de Chinezen wordt beantwoord door vergelijkbare maatregelen en de zaak alleen maar verergert. De groeistrategie van veel westerse bedrijven leunde sterk op Chinese groei maar dat sprookje is voorbij en zelfs als China in de jaren daarna herstelt is het maar de vraag of de markt dan weer net zo "vrij" wordt als daarvoor.

Zomaar een hersenspinsel ter illustratie dus geen voorspelling. Maar het kan zomaar gebeuren en dan had weer "niemand het kunnen zien aankomen", net als in 2008.

Wat moet je dan doen?

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

spreidenquote:

[..]

Maar als je hier rekening mee moet houden dan is zelfs je geld op een spaarrekening niet veilig.

Wat moet je dan doen?

en je beseffen dat absolute veiligheid domweg niet bestaat.

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Maar vraag me echt af of daar een deflatie spiraal door zou ontstaan.

Want voor een deflatie spiraal moet de valuta aardig blijven liggen en zeker niet scherp dalen.

En hoe je het ook went of keert, ergens zou je zeggen dat de oplopende balansen bij de centrale banken vroeg of laat eigenlijk toch een keer tot een waarde daling van een valuta zal moeten lijden.

en zeker op wereldwijde schaal gezien, vind ik het ergens gewoon niet echt logische dat dit een waarde stijging tot gevolg zou moeten hebben.

Wel zit je natuurlijk met het feit dat dit hele stimuleringsbeleid van centrale banken en de zeer lage rente wereldwijd natuurlijk ook uniek zijn, dus misschien dat de uitkomst daardoor ook wel totaal anders is dan dingen die we eerder hebben gezien.

Maar blijf zelf altijd een beetje huiverig voor "This time it’s different”, the four most expensive words in the English language.

Want voor een deflatie spiraal moet de valuta aardig blijven liggen en zeker niet scherp dalen.

En hoe je het ook went of keert, ergens zou je zeggen dat de oplopende balansen bij de centrale banken vroeg of laat eigenlijk toch een keer tot een waarde daling van een valuta zal moeten lijden.

en zeker op wereldwijde schaal gezien, vind ik het ergens gewoon niet echt logische dat dit een waarde stijging tot gevolg zou moeten hebben.

Wel zit je natuurlijk met het feit dat dit hele stimuleringsbeleid van centrale banken en de zeer lage rente wereldwijd natuurlijk ook uniek zijn, dus misschien dat de uitkomst daardoor ook wel totaal anders is dan dingen die we eerder hebben gezien.

Maar blijf zelf altijd een beetje huiverig voor "This time it’s different”, the four most expensive words in the English language.

quote:Print Less but Transfer More

Today, most economists agree that like Japan in the late 1990s, the global economy is suffering from insufficient spending, a problem that stems from a larger failure of governance. Central banks, including the U.S. Federal Reserve, have taken aggressive action, consistently lowering interest rates such that today they hover near zero. They have also pumped trillions of dollars’ worth of new money into the financial system. Yet such policies have only fed a damaging cycle of booms and busts, warping incentives and distorting asset prices, and now economic growth is stagnating while inequality gets worse.

It’s well past time, then, for U.S. policymakers -- as well as their counterparts in other developed countries -- to consider a version of Friedman’s helicopter drops. In the short term, such cash transfers could jump-start the economy. Over the long term, they could reduce dependence on the banking system for growth and reverse the trend of rising inequality. The transfers wouldn’t cause damaging inflation, and few doubt that they would work. The only real question is why no government has tried them.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Als QE stopt (ergens in oktober als ik me neit vergis) hoe snel krimpt de balans van de FED dan vanwege maturity van die bonds?

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Hangt er helemaal vanaf of de FED de bonds herinvesteerd bij maturity. Vooral in eerste instantie zal daar sprake van zijn, volgens mij hebben ze dat ook al aangegeven.quote:

Als QE stopt (ergens in oktober als ik me neit vergis) hoe snel krimpt de balans van de FED dan vanwege maturity van die bonds?

Overigens, de meeste bonds hebben een langere maturity. Zelfs al zou men niet herinvesteren dan heeft dat het eerste jaar vrijwel geen impact, mits men niet verkoopt of omruilt.

bron

[ Bericht 8% gewijzigd door piepeloi55 op 27-08-2014 23:05:58 ]

Dit gegeven doet me trouwens terug denken aan de mogelijke exit strategie van de FED die in 2012 werd uitgestippeld en word weergegeven in onderstaand plaatje:

Zoals je kunt zien zou de balance sheet van de FED rond 2020 zijn genormaliseerd zonder verkopen. Toendertijd leek dit al een vreemd gegeven, aangezien de kans aannemelijk is binnen nu en 2020 minimaal één recessie te krijgen (anders zou het de langste expansie ooit zijn). Bij een nieuwe recessie zal de FED opnieuw moeten bijspringen gezien de huidige bubbles en zal de groene lijn en dus normalisatie door lagere groei/kredietexpansie meer naar onder liggen.

Normalisatie is dankzij operatie twist en QE3/4 nog verder naar de toekomst geschoven zonder grootschalige verkopen. Op dit moment lijkt dat geen probleem, maar bij een nieuwe downturn loopt de FED het gevaar zijn geloofwaardigheid te verliezen. De markt kan dan immers gaan twijfelen aan de exit strategie en als er geen stimulansen komen is het hek helemaal van de dam.

QE2, maar zeker QE3/4 zijn een echte overkill geweest imo, in tegenstelling tot de maatregelen op het begin van de crisis. Die ammunitie hadden ze moeten bewaren voor als het echt mis dreigt te gaan. We weten niet wat de toekomst brengt, maar het is geen doemdenken dat de FED bij een nieuwe downturn problemen gaat ondervinden en wellicht met zijn rug tegen de muur staat. De toekomstige risico's van dit beleid 'baat het niet, schaad het niet' worden ernstig onderschat imo. Niet alleen vanwege de bubbles die je ermee opblaast, maar zeker ook voor de geloofwaardigheid in de toekomst.

[ Bericht 1% gewijzigd door piepeloi55 op 27-08-2014 23:50:21 ]

Zoals je kunt zien zou de balance sheet van de FED rond 2020 zijn genormaliseerd zonder verkopen. Toendertijd leek dit al een vreemd gegeven, aangezien de kans aannemelijk is binnen nu en 2020 minimaal één recessie te krijgen (anders zou het de langste expansie ooit zijn). Bij een nieuwe recessie zal de FED opnieuw moeten bijspringen gezien de huidige bubbles en zal de groene lijn en dus normalisatie door lagere groei/kredietexpansie meer naar onder liggen.

Normalisatie is dankzij operatie twist en QE3/4 nog verder naar de toekomst geschoven zonder grootschalige verkopen. Op dit moment lijkt dat geen probleem, maar bij een nieuwe downturn loopt de FED het gevaar zijn geloofwaardigheid te verliezen. De markt kan dan immers gaan twijfelen aan de exit strategie en als er geen stimulansen komen is het hek helemaal van de dam.

QE2, maar zeker QE3/4 zijn een echte overkill geweest imo, in tegenstelling tot de maatregelen op het begin van de crisis. Die ammunitie hadden ze moeten bewaren voor als het echt mis dreigt te gaan. We weten niet wat de toekomst brengt, maar het is geen doemdenken dat de FED bij een nieuwe downturn problemen gaat ondervinden en wellicht met zijn rug tegen de muur staat. De toekomstige risico's van dit beleid 'baat het niet, schaad het niet' worden ernstig onderschat imo. Niet alleen vanwege de bubbles die je ermee opblaast, maar zeker ook voor de geloofwaardigheid in de toekomst.

[ Bericht 1% gewijzigd door piepeloi55 op 27-08-2014 23:50:21 ]

Ik lees veel over de enorme balans van de FED en de risico's hiervan. Hierbij lijkt het vooral om het risico van geloofwaardigheid te gaan,kan iemand mij uitleggen waarom die enorme balans tot een geloofwaardigheidsprobleem kan leiden? Of een goed artikel waarin dit wordt uitgelegd?

Speelt hetzelfde probleem ook bij de ECB?

Speelt hetzelfde probleem ook bij de ECB?

Goed, ik zal het proberen in het kort uit te leggen.quote:

Ik lees veel over de enorme balans van de FED en de risico's hiervan. Hierbij lijkt het vooral om het risico van geloofwaardigheid te gaan,kan iemand mij uitleggen waarom die enorme balans tot een geloofwaardigheidsprobleem kan leiden? Of een goed artikel waarin dit wordt uitgelegd?

Om te beginnen is het belangrijk om je te realiseren dat de tools die de centrale bank heeft om inflatie te "regelen" zich gedragen als een touw: het werkt maar één kant op. Je kunt aan een touw trekken maar niet duwen.

Het mechanisme waarmee geld in omloop wordt gebracht is via geld lenen. Inflatie stoppen is daarom simpel: de centrale bank kan rentes verhogen en daarmee wordt onmiddellijk de kredietkraan dichtgedraaid. Geld lenen wordt onbetaalbaar en inflatie stopt. Inflatie verhogen is echter niet eenvoudig. De centrale bank kan de kraan helemaal open draaien maar kan niemand dwingen om geld te lenen. Dat is precies wat we de afgelopen jaren hebben gezien.

Doordat de enorme groei van de Fed balancesheet van de afgelopen jaren in de echte economie nauwelijks gevolgen heeft gehad (afgezien van een "feel good" effect misschien - "the Fed has our backs") is bij sommige mensen de suggestie ontstaan dat de grootte van de balancesheet niet relevant is en dus in feite vrij te kiezen. Dat is incorrect.

Eén van de meest stabiele verbanden in de economie (zowel theoretisch als geobserveerd) is die tussen "liquidity preference" en korte rente. In een notendop komt het erop neer dat als de rente laag is dan doet het weinig pijn om (renteloze) cash aan te houden, maar als de rente stijgt dan wordt die cash een hete aardappel en wil men die investeren.

Op dit moment maakt het geen zak uit hoe groot de Fed balancesheet is omdat de rente toch al nul is en nog steeds niemand geld wil lenen. Maar er komt ooit een moment dat de rente weer gaat stijgen. Om te voorkomen dat inflatie dan uit de hand loopt dan moet de centrale bank ofwel de balancesheet krimpen door assets te verkopen ofwel de overtollige liquiditeit uit de markt halen door rente te gaan betalen op reserves.

Beide scenario's zijn niet zonder problemen. Zoals je in het plaatje ziet vereist zelfs een kleine rentestijging van bijvoorbeeld 1,0% al dat de balancesheet met enkele $T zou moeten krimpen. Een verkoop van zo'n volume zou enorme invloed op financiële markten hebben. Daarnaast leidt de centrale bank waarschijnlijk verliezen op de verkopen, immers ze verkoopt dan op lagere prijzen dan waarmee is aangekocht. En winst/ verlies van de centrale bank gaat naar de Treasury.

Een minder verstorend scenario (en het scenario dat men wil gaan volgen als het moment daar is) is (hogere) rente betalen op reserves. Maar met meerdere $T aan reserves is dat aardig wat geld aan betaalde rente en de rekening gaat zoals gezegd naar de Treasury. Gezien de politieke situatie in de VS (herinner je dat fiscal cliff gedoe) kan dat nog interessant worden en er mogelijk toe leiden dat de mogelijkheden van de Fed in de toekomst worden beperkt.

Om die reden vind ik het erg onverstandig van de Fed dat ze zo lang zijn doorgegaan met QE terwijl allang duidelijk was dat de voordelen voor de economie te verwaarlozen zijn terwijl de risico's groot zijn.

Er zitten nog veel meer aspecten aan natuurlijk. Een hele belangrijke is: op welk moment gaat men QE ervaren als monetarisatie van staatsschuld? In de VS is dat punt voorlopig nog niet aangebroken. Op dit moment twijfelen maar weinig mensen eraan dat de VS voorlopig nog voldoende geld kan lenen tegen lage rentes als de Fed stopt met kopen. Maar in Japan zou dat op vrij korte termijn een thema kunnen worden nu veel pensioenfondsen al netto verkopers zijn geworden en er al dagen zijn waarop de BoJ de enige koper is. En op het moment dat het in één land een probleem wordt dan zul je zien dat men plotseling andere landen ook kritischer gaat bekijken. Een situatie is houdbaar zolang bijna iedereen denkt dat het houdbaar is en wordt onhoudbaar zodra die perceptie verandert. En dat kan heel snel en onverwacht gebeuren.

Er zijn andere risico's. De ECB heeft nauwelijks QE gedaan en de balancesheet is vooral gegroeid door LTRO, wat eigenlijk lange termijn repo's zijn. Daar zit een eindatum op, de rente kan de ECB tussentijds aanpassen als ze dat nodig vindt en eventuele verliezen zijn voor rekening van de deelnemende banken, niet voor de ECB.quote:Speelt hetzelfde probleem ook bij de ECB?

Het voornaamste risico voor de ECB is (imo) nog steeds default en redenominatie risico, iets dat niet speelt bij de Fed. Alle staatsobligaties die de ECB als collateral heeft ontvangen voor die LTRO zijn zonder haircut, dus een Griekse of Portugese staatsobligatie is beleend tegen 100% en er is dus geen buffer tegen verliezen. De risico's van een default of een exit uit de euro zijn niet nul. Theoretisch zijn de verliezen weliswaar nog steeds voor de banken (en de ECB kan tussentijds haircuts eisen of verhogen) maar van een kale kip kun je geen veren plukken en als de waarde van je collateral dan is verdampt dan ben je gewoon het bokje. Of liever gezegd, de belastingbetaler van de euro landen is het bokje, want daar gaat de rekening naartoe.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hebben ze nu in 1 week tijd 50 miljard van de 5 tot 10 jaar looptijd omgezet naar de 1 tot 5 jaar looptijd? Of mag ik de cijfers zo niet lezen?quote:

[..]

Hangt er helemaal vanaf of de FED de bonds herinvesteerd bij maturity. Vooral in eerste instantie zal daar sprake van zijn, volgens mij hebben ze dat ook al aangegeven.

Overigens, de meeste bonds hebben een langere maturity. Zelfs al zou men niet herinvesteren dan heeft dat het eerste jaar vrijwel geen impact, mits men niet verkoopt of omruilt.

[ afbeelding ]

bron

Dat is niet duidelijk, maar ik denk dat de datum hierin van belang is. Het kan zo zijn dat de maturity bij de voorgaande meting exact 5 jaar en 1 dag was en bij deze meting 4 jaar en 359 dagen. Die bonds vallen dan in een andere maturity categorie.quote:

[..]

Hebben ze nu in 1 week tijd 50 miljard van de 5 tot 10 jaar looptijd omgezet naar de 1 tot 5 jaar looptijd? Of mag ik de cijfers zo niet lezen?

Als ik van het gemiddelde zou uitgaan is het wel opeens een flinke overboekingen. Zouden we het namelijk over 5 jaar verdelen dan zou er per maand maar 1/60 eraf gaan, ipv 1/16 zoals daar nu gebeurt is. Alhoewel als men in kwartalen deze dingen zo doorzet zou het wel kunnen.quote:

[..]

Dat is niet duidelijk, maar ik denk dat de datum hierin van belang is. Het kan zo zijn dat de maturity bij de voorgaande meting exact 5 jaar en 1 dag was en bij deze meting 4 jaar en 359 dagen. Die bonds vallen dan in een andere maturity categorie.

Eens kijken hoe die link van jou er dan over een maand uitziet .

Elke week. Hier staan de release datums en zoals je ziet komt het vaker voor, al is een verschuiving van +/- 52 miljard wel aan de hoge kant. Wellicht een forse portie in bezit van een bepaalde uitgifte. Verder boeit het natuurlijk niet veel.quote:

Als ik van het gemiddelde zou uitgaan is het wel opeens een flinke overboekingen. Zouden we het namelijk over 5 jaar verdelen dan zou er per maand maar 1/60 eraf gaan, ipv 1/16 zoals daar nu gebeurt is. Alhoewel als men in kwartalen deze dingen zo doorzet zou het wel kunnen.

Eens kijken hoe die link van jou er dan over een maand uitziet .

quote:

Je moet er niet aan denken dat je onder de huidige omstandigheden ook nog hoge inflatie zou hebben. Stagflatie heb je dan. Sociale onrust, verpaupering, rellen... Niemand die zich afvraagt waarom je die dingen nu nauwelijks ziet, ondanks dat dit de ergste crisis sinds de jaren '30 zou moeten zijn?

Aan de andere kant, jaren '70 style aandelenwaarderingen lijkt me wel wat...

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

http://nos.nl/video/695737-huizenmarkt-china-zakt-in.htmlquote:

Als dat implodeert dan ga je nog wat zien kwa deflatoire krachten.

Appartementen van 3000 euro per vierkante meter. Dat zijn prijzen vergelijkbaar met duurdere steden in nederland en dat dan met zulke relatief lage lonen in China.quote:

[..]

http://nos.nl/video/695737-huizenmarkt-china-zakt-in.html

Die laatste opmerking in de video is trouwens hilarisch (dat starters nu eindelijk een kans gaan maken op de woningmarkt). Fixed investment (bouwen van huizen, kantoren, wegen, etc) is de grootste component van de Chinese economie. Als dat wegvalt dan valt er dus ook een groot stuk van de economie weg dus het valt nog te bezien of er iets betaalbaar wordt voor starters.quote:

[..]

http://nos.nl/video/695737-huizenmarkt-china-zakt-in.html

Verder is de economische groei ook wat urbanisatie drijft. Minder groei = minder mensen naar steden = verdere vraaguitval.

Waar ik erg benieuwd naar ben is hoe dit zich financieel allemaal gaat uitspelen. In de meeste commentaren lees je dat Chinese banken minder kwetsbaar zijn omdat ze doorgaans grote aanbetalingen eisen (20-30%). Maar niemand vraagt zich kennelijk af waar dat geld voor de aanbetalingen dan vandaan komt, want met huizenprijzen van 15x jaarinlomen heeft natuurlijk niemand die 20-30%. Het antwoord: dat wordt dan geleend bij familie, vrienden (en loansharks).

Dus die aanbetaling die in rook op gaat vangt weliswaar de eerste klap op voor de bank maar dat geld was dus de oudedagsvoorziening van je vader, je moeder en je oom. En verder is er geen sociaal stelsel in China dus je ziet het probleem.

Beetje andere dynamiek dus dan we in het westen hebben gezien. En de legitimatie van het dictatoriale regime is gebaseerd op de spectaculaire groei van de afgelopen decennia. Ik ben benieuwd of het regime een groei implosie (en verlies van spaargeld van veel mensen) gaat overleven.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Als het regime dat niet overleefd ben ik nog benieuwder naar wat er dan daar voor in de plaats zou moeten komen qau bestuur in china.quote:

Ik ben benieuwd of het regime een groei implosie (en verlies van spaargeld van veel mensen) gaat overleven.

Ik ben ook benieuwd naar wat de externe gevolgen zouden zijn van een groei implosie. Een in het nauw gedreven regime zou de aandacht kunnen afleiden van de eigen legitimiteit door een buitenlands militair avontuur te beginnen ('rally round the flag').

Please Move The Deer Crossing Sign

China is van nature niet zo van de buitenlandse militaire avonturen, het lijkt me niet zo'n plausibele reactie van dat land.quote:

Ik ben ook benieuwd naar wat de externe gevolgen zouden zijn van een groei implosie. Een in het nauw gedreven regime zou de aandacht kunnen afleiden van de eigen legitimiteit door een buitenlands militair avontuur te beginnen ('rally round the flag).

Het land heeft genoeg oorlogen uitgevochten na de Tweede Wereldoorlog, hoor. Tegen o.a. India, Vietnam, in Korea tegen de VS. En de laatste jaren zullen er bij de buurlanden ook wel wat twijfels zijn gerezen over de vreedzame bedoelingen van China.

Please Move The Deer Crossing Sign

Die bubble gaat ooit barsten, maar we hebben een flinke daling in prijzen vaker meegemaakt de afgelopen jaren. Steeds deed de centale bank weer een stapje terug (na een goed voornemen) en bliezen ze verder op.

Zo te zien is er ook een flink seizoenspatroon. De spikes lijken steeds op te treden in het vierde kwartaal van elk jaar.

==

Hier nog een interessante column van Kaplan die een synthese maakt van de economische en de politieke debatten over China: http://www.ft.com/cms/s/0(...)6f-00144feabdc0.html

( Chinas perilous tangle of military and economic fortunes )

[ Bericht 60% gewijzigd door JimmyJames op 08-09-2014 13:42:33 ]

==

Hier nog een interessante column van Kaplan die een synthese maakt van de economische en de politieke debatten over China: http://www.ft.com/cms/s/0(...)6f-00144feabdc0.html

( Chinas perilous tangle of military and economic fortunes )

[ Bericht 60% gewijzigd door JimmyJames op 08-09-2014 13:42:33 ]

Please Move The Deer Crossing Sign

Dat verwacht ik ook. Een voor de hand liggende actie zou zijn een paar van die rotsen bezetten die door zowel Japan als China worden geclaimd. Goed genoeg voor flag waving en te onbelangrijk om een groot militair antwoord uit te lokken van de VS (die Japan verplicht is te beschermen).quote:

Ik ben ook benieuwd naar wat de externe gevolgen zouden zijn van een groei implosie. Een in het nauw gedreven regime zou de aandacht kunnen afleiden van de eigen legitimiteit door een buitenlands militair avontuur te beginnen ('rally round the flag').

Maar zo'n actie kan ook leiden tot economische sancties / handelsbarrières. China heeft hier natuurlijk de sterkste troeven omdat het westen alle productie naar China heeft verplaatst en het westen veel dingen niet meer zelf kan maken. De realisatie van die strategische blunder kan wel eens tot een investeringsgolf gaan leiden in het westen om allerlei industrie opnieuw op te bouwen in eigen land. Nieuw paradigma. Krijg je opeens hoge rentes door kapitaalschaarste

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

quote:It's socialism for the rich and capitalism for the rest of us in Britain

Socialism lives in Britain, but only for the rich: the rules of capitalism are for the rest of us. The ideology of the modern establishment, of course, abhors the state. The state is framed as an obstacle to innovation, a destroyer of initiative, a block that needs to be chipped away to allow free enterprise to flourish. "I think that smaller-scale governments, more freedom for business to exist and to operate – that is the right kind of direction for me," says Simon Walker, the head of the Institute of Directors. For him, the state should be stripped to a "residual government functioning of maintaining law and order, enforcing contracts". Mainstream politicians don't generally talk in such stark terms, but when the deputy prime minister Nick Clegg demands "a liberal alternative to the discredited politics of big government", the echo is evident.

And yet, when the financial system went into meltdown in 2008, it was not expected to stand on its own two feet, or to pull itself up by its bootstraps. Instead, it was saved by the state, becoming Britain's most lavished benefit claimant. More than £1tn of public money was poured into the banks following the financial collapse. The emergency package came with few government-imposed conditions and with little calling to account.

...

When it comes to rhetoric, the modern establishment passionately rejects statism. The advocates of state interventionism are dismissed as dinosaurs who should hop in a time machine and return to the discredited 1970s. And yet state interventionism is rampant in modern Britain: but it exists to benefit the rich. No other phenomenon sums up more starkly how unjust modern Britain is. Social security for the poor is shredded, stripped away, made ever more conditional. But welfare for large corporations and wealthy individuals is doled out like never before. The question is not just whether such an establishment is unjust: the question is whether it is sustainable.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Dus in plaats van 0,2% te betalen aan de ECB op je excess reserves kopen sommigen nu liever Japanse T-bills met negatieve yieldsquote:Bank of Japan Buys Government Debt at Negative Yield

Tuesday marked another milestone in the topsy-turvy world of monetary easing in Japan: The Bank of Japan bought short-term Japanese government debt at a negative yield for the first time, according to market participants.

The BOJ scooped up some of the three-month No. 477 Treasury bill, which has traded at a negative yield for the past two trading days amid strong demand, the market participants said.

Normally, people who buy debt expect to get their money back plus some interest. Negative yield means the buyer gets back less than he or she puts in.

Why would the Bank of Japan buy under such conditions?

Traders said the bank wanted to show the market that it would meet its asset purchase goals–literally at whatever the cost.

The BOJ buys Treasury discount bills as part of its asset purchase program aimed at reaching 2% inflation. The bank has a ¥270 trillion monetary base target it wants to reach by the end of the year. By purchasing the Treasury bills, it increases the amount of cash in the financial system, getting closer to the target.

Market participants say the bank probably didn’t foresee buying Japanese debt at negative yields. But the European Central Bank’s easing has created demand for short-term Japanese debt from European investors, to the extent that interest rates have turned negative.

“The BOJ probably didn’t expect this would happen, and T-bill rates staying negative should be a cause of concern for them,” said Shogo Fujita, chief Japan bond strategist at Merrill Lynch Japan Securities Co.

If T-bill rates stay negative, that could pull down yields on longer-term government debt, he said. However, at some point, market participants might prefer to put their money in BOJ reserves, where they earn 0.1% interest, rather than buying low-yielding government debt. That could leave the BOJ buying a higher percentage of shorter-term debt than it might have wanted, he said.

http://blogs.wsj.com/japa(...)t-at-negative-yield/

Maar serieus, hier heb je dus een compleet kapot prijsmechanisme. In een kapitalistisch systeem vervullen marktprijzen de belangrijke functie om vraag en aanbod in de echte economie met elkaar in balans te brengen. Daar is nu geen sprake meer van, met als gevolg verkeerde allocatie van schaars kapitaal. De kosten van deze waanzin voor de echte economie zullen uiteindelijk astronomisch zijn.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Maar waarom doen ze dat? Of zijn de negatieve yields van Japan lager dan die van de ecb?quote:

[..]

Dus in plaats van 0,2% te betalen aan de ECB op je excess reserves kopen sommigen nu liever Japanse T-bills met negatieve yieldsUnintended consequences, bitchez!

Maar serieus, hier heb je dus een compleet kapot prijsmechanisme. In een kapitalistisch systeem vervullen marktprijzen de belangrijke functie om vraag en aanbod in de echte economie met elkaar in balans te brengen. Daar is nu geen sprake meer van, met als gevolg verkeerde allocatie van schaars kapitaal. De kosten van deze waanzin voor de echte economie zullen uiteindelijk astronomisch zijn.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Als je moet kiezen tussen 0,2% inleveren of 0,01% inleveren, wat zou jij dan doen?quote:

[..]

Maar waarom doen ze dat? Of zijn de negatieve yields van Japan lager dan die van de ecb?

Het enige wat ik me afvraag is hoe ze hun valutarisico hedgen want dat is factoren groter dan het renteverschil.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hier nog wel een interessant artikel dat ik tegen kwam,

Van de labor economists Richard B. Freeman

Who owns the robots rules the world

http://www.sole-jole.org/Freeman.pdf

Vond het zelf in ieder geval wel een leuk artikel, met een aantal interessante redenaties.

Van de labor economists Richard B. Freeman

Who owns the robots rules the world

http://www.sole-jole.org/Freeman.pdf

Vond het zelf in ieder geval wel een leuk artikel, met een aantal interessante redenaties.

Hier nog een artikel van Vivek Wadhwa

It’s a beautiful time to be alive and educated

http://www.washingtonpost(...)-alive-and-educated/

en hier nog de annual year letter die Bill Gates heeft geschreven voor Bill & Melinda Gates Foundation (2014)

Over oa het nut van ontwikkelingshulp.

Vind het zelf echt een erg mooi en interessant artikel waar Gates een aantal dingen echt mooi uit een zet.

http://annualletter.gatesfoundation.org/

It’s a beautiful time to be alive and educated

http://www.washingtonpost(...)-alive-and-educated/

en hier nog de annual year letter die Bill Gates heeft geschreven voor Bill & Melinda Gates Foundation (2014)

Over oa het nut van ontwikkelingshulp.

Vind het zelf echt een erg mooi en interessant artikel waar Gates een aantal dingen echt mooi uit een zet.

http://annualletter.gatesfoundation.org/

RBS vertrekt uit Schotland bij onafhankelijkheid

RBS vertrekt uit Schotland bij onafhankelijkheid

Royal Bank of Scotland gaat weg uit Schotland als het land zich afscheidt van het Verenigd Koninkrijk. De bank heeft de verhuisplannen al klaarliggen en verplaatst het hoofdkwartier naar Engeland als de bevolking voor onafhankelijkheid kiest, liet RBS donderdag weten. De bank is sinds de oprichting in 1727 in Schotland gevestigd.

RBS vertrekt uit Schotland bij onafhankelijkheid

Royal Bank of Scotland gaat weg uit Schotland als het land zich afscheidt van het Verenigd Koninkrijk. De bank heeft de verhuisplannen al klaarliggen en verplaatst het hoofdkwartier naar Engeland als de bevolking voor onafhankelijkheid kiest, liet RBS donderdag weten. De bank is sinds de oprichting in 1727 in Schotland gevestigd.

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Een TBTF minder binnen je landsgrenzen is eerder een zegen dan een straf.

Good riddance.

(Puur op mijn gevoel afgaande, denk ik trouwens dat het "nee" wordt).

Good riddance.

(Puur op mijn gevoel afgaande, denk ik trouwens dat het "nee" wordt).

Please Move The Deer Crossing Sign

quote:Investors pull £17bn from UK as banks ratchet up Scottish independence pressure

Investors have pulled money out of the UK at the fastest pace seen since the financial crisis of 2008 amid fears that Scotland will break away from the Union, triggering a broader political crisis.

Net flows out of Britain hit $27.3bn (£16.8bn) in August, the highest seen since Lehman Brothers collapsed, according to investment advisory firm CrossBorder Capital.

“Sterling outflows have been an issue since the end of June, but they really gathered pace in August,” said Michael Howell, managing director of CrossBorder Capital, who compiled the index of UK financial investment.

The report shows that inflows have “effectively collapsed”, said Mr Howell, adding that only Japan is now seeing money being pulled out of the country at a faster rate.

So far this year the UK has experienced a net $206bn (£127bn) outflow, as money available for financial investment left the country. In 2013, a net $63bn (£39bn) flowed into the nation’s economy.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Zoals verwacht trapt de PBOC het gaspedaal weer in.

CHINAS PBOC STARTS 500B YUAN SLF TODAY, SINA.COM SAYS

PBOC PROVIDES 500B YUAN LIQUIDITY TO CHINAS TOP 5 BANKS: SINA

PBOC PROVIDES 100B YUAN TO EACH BANK TODAY, TOMORROW WITH DURATION OF 3 MONTHS: SINA

CHINAS PBOC STARTS 500B YUAN SLF TODAY, SINA.COM SAYS

PBOC PROVIDES 500B YUAN LIQUIDITY TO CHINAS TOP 5 BANKS: SINA

PBOC PROVIDES 100B YUAN TO EACH BANK TODAY, TOMORROW WITH DURATION OF 3 MONTHS: SINA

Beetje random lijn door getrokken. Kan geen toeval zijn dat het sinds '08 uitbodemt / zijwaarts gaat

Is ook geen toeval, ik zie de ultieme steun liggen bij 0 en waarschijnlijk al rond 10. Sommige mensen zijn altijd tevreden no matter wat gebeurd, net zoals sommige mensen altijd ontevreden zijn.quote:

Beetje random lijn door getrokken. Kan geen toeval zijn dat het sinds '08 uitbodemt / zijwaarts gaat

Update:

Jubelverhalen over de Amerikaanse economie ten spijt, ik zie dat vooralsnog niet terug in de Treasury market. Wel zie je de yieldcurve wat afvlakken, wat waarschijnlijk anticipeert op toekomstige renteverhogingen. Maar met de 1yr op 0,1% en de 2yr op 0,56% wordt dat kennelijk niet snel verwacht.

De TIPS inpliceert dat men over de komende 5 jaar een CPI inflatie verwacht van gemiddeld slechts 1,62%. Dat ligt ver onder het door de Fed gewenste niveau. Ook dit suggereert geen robuust herstel, zeker niet als je bedenkt dat de Fed zelfs heeft aangegeven dat ze bereid is om de CPI inflatie naar boven toe te laten doorschieten. Als de markt gelooft in herstel dan zou je dus zeker verwachten dat er waardes van ruim boven de 2% zouden worden ingeprijsd.

Jubelverhalen over de Amerikaanse economie ten spijt, ik zie dat vooralsnog niet terug in de Treasury market. Wel zie je de yieldcurve wat afvlakken, wat waarschijnlijk anticipeert op toekomstige renteverhogingen. Maar met de 1yr op 0,1% en de 2yr op 0,56% wordt dat kennelijk niet snel verwacht.

De TIPS inpliceert dat men over de komende 5 jaar een CPI inflatie verwacht van gemiddeld slechts 1,62%. Dat ligt ver onder het door de Fed gewenste niveau. Ook dit suggereert geen robuust herstel, zeker niet als je bedenkt dat de Fed zelfs heeft aangegeven dat ze bereid is om de CPI inflatie naar boven toe te laten doorschieten. Als de markt gelooft in herstel dan zou je dus zeker verwachten dat er waardes van ruim boven de 2% zouden worden ingeprijsd.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

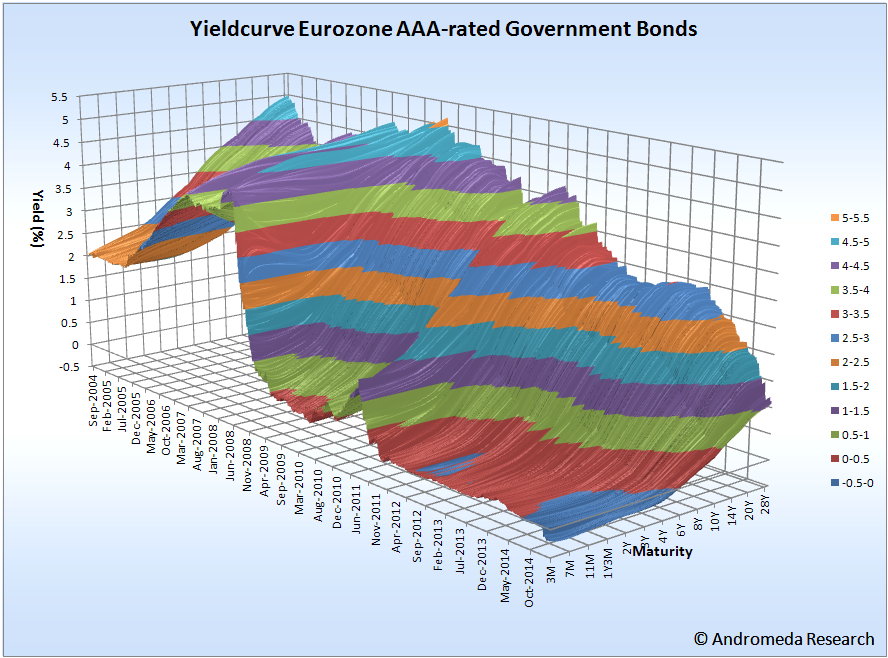

Ondertussen in de eurozone...

Voor een positieve nominale yield op AAA-rated government debt moet je tegenwoordig 3-jaar of langer hebben. Wtf.

En vrijwel alle maturities liggen kwa yield onder de ECB inflatie target.

Pensioenfondsen worden compleet gesloopt.

Voor een positieve nominale yield op AAA-rated government debt moet je tegenwoordig 3-jaar of langer hebben. Wtf.

En vrijwel alle maturities liggen kwa yield onder de ECB inflatie target.

Pensioenfondsen worden compleet gesloopt.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen