WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

hier is over dat item :

http://compoundsemiconduc(...)to-hit-2000-sun.html

maar die 80 percent is flink overdreven, verliezen en zo, en transmissions ; even goed intressant

http://compoundsemiconduc(...)to-hit-2000-sun.html

maar die 80 percent is flink overdreven, verliezen en zo, en transmissions ; even goed intressant

Pas op met je laatste uitlating want dit is niet het eerste wat ik voorbij zie komen en wat als hoopvol wordt aangeduid en vervolgens faalt. Er is meer documentatie e.d. voor nodig om dit als Investeerbaar te kenmerken.quote:Op zaterdag 27 april 2013 22:40 schreef fedsingularity het volgende:

Er was vanmiddag een item op bnr over een prototype zonnecel van IBM wat zo'n 80% rendement haalt.

Een combinatie van spiegels en pv cellen.

Dit zou energie net zo goedkoop maken als energie uit kolen.

Klinkt als een gamechanger.

quote:http://www.rollingstone.c(...)scandal-yet-20130425

SWISS FRANC TRADER: can u put 6m swiss libor in low pls?...

PRIMARY SUBMITTER: Whats it worth

SWSISS FRANC TRADER: ive got some sushi rolls from yesterday?...

PRIMARY SUBMITTER: ok low 6m, just for u

SWISS FRANC TRADER: wooooooohooooooo. . . thatd be awesome

Over AIG uit een ander topic

quote:

[..]

Tuurlijk, alle bedrijven kunnen makkelijk 4x de economische groei groeien. Waarom is de ec. groei dan eigenlijk niet 8%? Ik zit je een beetje te plagen, maar tot nou toe lees ik alleen cnbc algemeenheden. Daar kun je best geluk mee hebben, daar niet van, maar tot nu toe lees ik al kritische belegger nog geen argument om de lead van hedge fondsen te volgen (dat laatste is in de regel veelal eerder een argument waarom je te laat bent dan iets anders.

Verzekeraars zijn niet ondergewaardeerd hoor, het is veelal onderrendabele handel. En zolang de rente zo laag blijft, blijft dat het geval. De handel van verzekeraars is namelijk geld innemen en zaken garanderen, en dan proberen een overrendement op dat geld te behalen. Nou, dat is dus het afgelopen decenium omgekeerd gegaan, en ja, operationeel presenteren ze winsten, maar de vermogensverliezen gaan via het vermogen. Ofwel: op papier elk jaar een winst, de facto elk jaar dikke verliezen. Ze teren simpelweg elk jaar in in waarde, als gevolg van de lage rendementen. Presentatietechnisch toont dat anders, maar er is dan ook geen jaarrekening meer vertekend dan verzekeraars.

Wat je met een verzekeraar de facto koopt is renterisico. Veel. Heel veel. Zijn ze ondergewaardeerd? Ja, als de rente fors stijgt. Nee, absoluut niet als de rente niet stijgt, want dan koop je nog vele jaren renteverliezen.

Waarom is dit bij AIG anders? Wat doen zij anders dan anderen? Waarom zouden ze ingaan tegen de trend?

Die winsten op papier zijn prima voor mij, als de koers maar lekker gaat stijgen dan vind ik het prima. Warren Buffett nept dan ook al jaren al die beleggers want Berkshire Hathaway bestaat voor een groot gedeelte uit verzekeringsactiviteiten.quote:

En als jij de enige bent die slim genoeg is om door te hebben dat verzekeren een slechte business is dan is dat toch prima.

Weinig volatiliteit vandaag zeg

Vergeet niet te liken en te abonneren op mijn vlog:

https://youtu.be/oavMtUWDBTM?t=25s

https://youtu.be/oavMtUWDBTM?t=25s

Dat is zooooo 2008quote:

[..]

Die winsten op papier zijn prima voor mij, als de koers maar lekker gaat stijgen dan vind ik het prima. Warren Buffett nept dan ook al jaren al die beleggers want Berkshire Hathaway bestaat voor een groot gedeelte uit verzekeringsactiviteiten.

En als jij de enige bent die slim genoeg is om door te hebben dat verzekeren een slechte business is dan is dat toch prima.

Beetje kritischer omgaan met argumenten mag wel hoor, met oogkleppen op loop je alleen tegen een muur aan vroeg of laat.

Toen zat AIG nog in allemaal ondoorzichtige producten zoals derivaten. Ze houden zich nu alleen nog bezig met hun core business, verzekeren.quote:

[..]

Dat is zooooo 2008Was er toen ook niet iets met AIG, en de boeken zagen er nog wel goed uit, winsten op papier te over....

Beetje kritischer omgaan met argumenten mag wel hoor, met oogkleppen op loop je alleen tegen een muur aan vroeg of laat.

Ik heb aandelen KPN en heb nu bericht ontvangen van m'n bank over de emissie maar ik snap het niet helemaal.

Kan iemand dit uitleggen want ik snap niet helemaal wat je nu eventueel krijgt of kunt verkopen?quote:Hierbij berichten wij u dat Koninklijke KPN N.V. nieuwe aandelen gaat uitgeven. Voorwaarden voor inschrijving:

- Verhouding: voor elk gehouden aandeel Koninklijke KPN N.V. ontvangt u 1 recht Koninklijke KPN N.V.

- Inschrijf verhouding: met 1 recht kan ingeschreven worden op 2 nieuwe aandelen Koninklijke KPN N.V.

De rechten zijn verhandelbaar.

Inschrijfprijs: EUR 1,06 per aandeel Koninklijke KPN N.V.

Inschrijfperiode: 26 april 2013 tot en met 10 mei 2013 (15.30 uur).

Indien u wenst te verkopen of om te wisselen verzoeken wij u dit uiterlijk 10 mei 2013 om 15.30 uur door te geven.

Wanneer u niet reageert, trachten wij uw rechten Koninklijke KPN N.V. , na 10 mei 2013 (15.30 uur), te verkopen.

Betaling/Levering van de nieuwe aandelen Koninklijke KPN N.V. geschiedt naar verwachting: 17 mei 2013.

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

Stel dat je 1000 aandelen had, heb je nu 1000 aandelen en 1000 rechten.quote:

Ik heb aandelen KPN en heb nu bericht ontvangen van m'n bank over de emissie maar ik snap het niet helemaal.

[..]

Kan iemand dit uitleggen want ik snap niet helemaal wat je nu eventueel krijgt of kunt verkopen?

Met elk recht kun je 2 aandelen KPN kopen op EUR 1.06 per aandeel. De rechten zijn ook apart verhandelbaar, je kunt ze dus verkopen of extra bijkopen.

Maar met kopen bedoel je gewoon omzetten toch? Dus dan zou je er totaal 3000 hebben in dit geval? Of je verkoopt je rechten zodat je er gewoon nog 1000 hebt. Maar wat is dan verstandig vanwege die 1,06 Want nu staan ze wel hoger.quote:

[..]

Stel dat je 1000 aandelen had, heb je nu 1000 aandelen en 1000 rechten.

Met elk recht kun je 2 aandelen KPN kopen op EUR 1.06 per aandeel. De rechten zijn ook apart verhandelbaar, je kunt ze dus verkopen of extra bijkopen.

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

Vandaag ook mijn positie in Deere & Co gesloten. Helaas wel. Het is één van die pareltjes. In de laatste weken was die mij echter te volatiel. Vandaag meer dan 4 procent erbij, dus een mooie dag om te verkopen.

Ik heb nu nog: ConocoPhillips, National Oilwell Varco, Chevron, Ensco en J.P. Morgan. Daarnaast nog wat opties op American Capital Agency Corp. Zij doen hun boeken open op 2 mei en ik ben vooral benieuwd of ze het dividend op $1.25 per kwartaal (meer dan 15% op jaarbasis) kunnen volhouden.

Eigenlijk moet je aandelen langer vasthouden, maar ik heb een aantal maal op verkeerde tijdstippen gekocht. Als die dan tijden op -10% of meer staat en hersteld, dan dump je ze. Ook als het eigenlijk mooie lange termijn aandelen zijn. Misschien ben ik wel te emotioneel voor beleggen... Wel weer leerzaam natuurlijk.

Ik heb nu nog: ConocoPhillips, National Oilwell Varco, Chevron, Ensco en J.P. Morgan. Daarnaast nog wat opties op American Capital Agency Corp. Zij doen hun boeken open op 2 mei en ik ben vooral benieuwd of ze het dividend op $1.25 per kwartaal (meer dan 15% op jaarbasis) kunnen volhouden.

Eigenlijk moet je aandelen langer vasthouden, maar ik heb een aantal maal op verkeerde tijdstippen gekocht. Als die dan tijden op -10% of meer staat en hersteld, dan dump je ze. Ook als het eigenlijk mooie lange termijn aandelen zijn. Misschien ben ik wel te emotioneel voor beleggen... Wel weer leerzaam natuurlijk.

Waarom, daar ligt het kerkhof mee bezaaid hoor?quote:

Vandaag ook mijn positie in Deere & Co gesloten. Helaas wel. Het is één van die pareltjes. In de laatste weken was die mij echter te volatiel. Vandaag meer dan 4 procent erbij, dus een mooie dag om te verkopen.

Ik heb nu nog: ConocoPhillips, National Oilwell Varco, Chevron, Ensco en J.P. Morgan. Daarnaast nog wat opties op American Capital Agency Corp. Zij doen hun boeken open op 2 mei en ik ben vooral benieuwd of ze het dividend op $1.25 per kwartaal (meer dan 15% op jaarbasis) kunnen volhouden.

Eigenlijk moet je aandelen langer vasthouden, maar ik heb een aantal maal op verkeerde tijdstippen gekocht. Als die dan tijden op -10% of meer staat en hersteld, dan dump je ze. Ook als het eigenlijk mooie lange termijn aandelen zijn. Misschien ben ik wel te emotioneel voor beleggen... Wel weer leerzaam natuurlijk.

Al er één les uit de afgelopen pakweg 15 jaar mag worden getrokken, is het dat buy-and-hold zo dood als een pier is.

Wells Fargo verkocht?quote:

Vandaag ook mijn positie in Deere & Co gesloten. Helaas wel. Het is één van die pareltjes. In de laatste weken was die mij echter te volatiel. Vandaag meer dan 4 procent erbij, dus een mooie dag om te verkopen.

Ik heb nu nog: ConocoPhillips, National Oilwell Varco, Chevron, Ensco en J.P. Morgan. Daarnaast nog wat opties op American Capital Agency Corp. Zij doen hun boeken open op 2 mei en ik ben vooral benieuwd of ze het dividend op $1.25 per kwartaal (meer dan 15% op jaarbasis) kunnen volhouden.

Eigenlijk moet je aandelen langer vasthouden, maar ik heb een aantal maal op verkeerde tijdstippen gekocht. Als die dan tijden op -10% of meer staat en hersteld, dan dump je ze. Ook als het eigenlijk mooie lange termijn aandelen zijn. Misschien ben ik wel te emotioneel voor beleggen... Wel weer leerzaam natuurlijk.

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Nieuwe ATH op de S&P500, (risicovolle) obligaties op/rond ATH (yields rond/op ATLOW) en huizenprijzen die weer stijgen in de VS.

Het wealth effect zal binnenkort zijn vruchten wel gaan afwerpen.

Het wealth effect zal binnenkort zijn vruchten wel gaan afwerpen.

Ik kwam nog een artikel tegen over Disney "Valuation Hardly Matters for This Massive Growth Company". Dat klinkt wel heel erg bubbelachtig  Al vind ik het een zeer goed bedrijf dat heeft laten zien goed in staat te zijn overnames te monetariseren.

Al vind ik het een zeer goed bedrijf dat heeft laten zien goed in staat te zijn overnames te monetariseren.

http://www.fool.com/inves(...)assive-growth-c.aspx

http://www.fool.com/inves(...)assive-growth-c.aspx

Please Move The Deer Crossing Sign

Zeker. Vanaf 8:00 de vrijmarkt afstruinen op zoek naar waardevolle spulletjes. Het heeft eigenlijk veel weg van de beurs tijdens een flinke crash

Please Move The Deer Crossing Sign

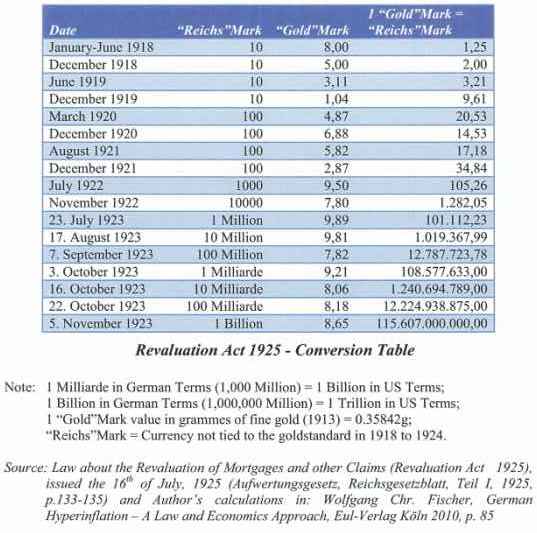

Altijd leuk, vorig jaar heb ik een aantal oude bankbiljetten en aandelenbewijzen op de kop kunnen tikken. Daaronder waren ook bankbiljetten ten tijden van de weimar republiek. Waarschijnlijk kan die jongen nu meer kopen met de opbrengst dan zijn opa kon kopen voor dat biljet.

Wie zei ook alweer dat fiat altijd in waarde daalt?

Morgen gaan we natuurlijk voor een betere deal.

Wie zei ook alweer dat fiat altijd in waarde daalt?

Morgen gaan we natuurlijk voor een betere deal.

Niets beters dan rock solid Zimbabwe currency!

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Je zou die briefjes kunnen inlijsten en verkopen aan belangstellende. Zou zelf ook wel eentje willen hebben. Volgens mij deden de zoontjes van corne van zeijl dat een tijdje geleden, genoeg vraag schijnbaar.

http://www.iex.nl/Column/49957/Biljet-van-1-miljoen.aspx

[ Bericht 27% gewijzigd door piepeloi55 op 29-04-2013 23:57:18 ]

http://www.iex.nl/Column/49957/Biljet-van-1-miljoen.aspx

[ Bericht 27% gewijzigd door piepeloi55 op 29-04-2013 23:57:18 ]

quote:Op maandag 29 april 2013 23:33 schreef monkyyy het volgende:

Niets beters dan rock solid Zimbabwe currency!

[quote][img]http://i.fokzine.net/templates/forum2009/i/p/1s.gif[/img] Op zondag 16 januari 2011 18:23 schreef Witchfynder het volgende:[..]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Mijn aandelen wel. In plaats daarvan heb ik lange termijn (2015) opties genomen om het verlies bij een eventuele crash te beperken. Als de aandelen over 2 jaar op 40 dollar staan zit ik goed. Daarnaast kan ik met een gerust hart wachten op een gunstig koopmoment (qua valuta koers).quote:

De positie EXTRA 1000 stuks CB AEX Speeder Short 357 zijn gesloten op een koers van € 0.73 euro.

Ik sluit even de extra aangekochte stuks.

De eerste portie van 1000 stuks houden we nog even aan.

Winst op deze trade komt hiermee € 200,- euro.

Ik sluit even de extra aangekochte stuks.

De eerste portie van 1000 stuks houden we nog even aan.

Winst op deze trade komt hiermee € 200,- euro.

Post anders even dat je vorige week volledig uitgestopt bent voor meer dan 1000 euro?quote:

De positie EXTRA 1000 stuks CB AEX Speeder Short 357 zijn gesloten op een koers van € 0.73 euro.

Ik sluit even de extra aangekochte stuks.

De eerste portie van 1000 stuks houden we nog even aan.

Winst op deze trade komt hiermee € 200,- euro.

Laat 'm die baggerspam/nietstoevoegende dump gewoon helemaal achterwege latenquote:

[..]

Post anders even dat je vorige week volledig uitgestopt bent voor meer dan 1000 euro?

Wallstreet blijft all time highs wegtikken, vanavond ook weer, maar de AEX sluit zo maar weer met -0.78% en staat 50% onder all time high.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

quote:Op vrijdag 26 april 2013 14:46 schreef monkyyy het volgende:

Afgelopen dagen:

[..]

[..]

[..]

[..]

[..]

Nu nog wachten op IBM.

Undervalued speelgoed voor mijn neefje gekocht (voor de lange termijn uiteraard), een nieuwe koning en een positief bericht van IBM, een topdag!quote:10:49 AM IBM is raising its quarterly dividend by $0.10/share, or 12%, to $0.95/share

[ Bericht 1% gewijzigd door monkyyy op 30-04-2013 23:38:20 ]

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

quote:Op maandag 29 april 2013 12:52 schreef AQuila360 het volgende:

ch? Dus dan zou je er totaal 3000 hebben in dit geval? Of je verkoopt je rechten zodat je er gewoon nog 1000 hebt. Maar wat is dan verstandig vanwege

Dat klopt, dan heb je er 3000.quote:

[..]

Maar met kopen bedoel je gewoon omzetten toch? Dus dan zou je er totaal 3000 hebben in dit geval? Of je verkoopt je rechten zodat je er gewoon nog 1000 hebt. Maar wat is dan verstandig vanwege die 1,06 Want nu staan ze wel hoger.

Er is niet 'iets verstandigs' aangezien die claim zo geprijsd staan die ongeveer evenveel waard is als de werkelijke waarde van het 'recht om 2 aandelen te kopen om 1.06'. Kan natuurlijk iets verschillen.

Je zou bij jezelf te rade moeten gaan of je je positie in KPN verder wil uitbreiden of niet.

Nee, niet omzetten. De claim is een recht om te kopen, dus je betaalt 1.06 euro per aandeel wanneer je de claim uitoefent. Je moet dus voldoende cash of margin bij je broker hebben.quote:

> Met elk recht kun je 2 aandelen KPN kopen op EUR 1.06 per aandeel.

Maar met kopen bedoel je gewoon omzetten toch?

Uitleg van de VEB: http://www.veb.net/conten(...)KPNclaimemissie.aspx

Wij hebben de EU.. en een coalitie waar eigenlijk niemand blij van wordt dat kan het aantal bulls reduceren.quote:

Wallstreet blijft all time highs wegtikken, vanavond ook weer, maar de AEX sluit zo maar weer met -0.78% en staat 50% onder all time high.

[quote][img]http://i.fokzine.net/templates/forum2009/i/p/1s.gif[/img] Op zondag 16 januari 2011 18:23 schreef Witchfynder het volgende:[..]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Dit bericht is tekenend voor de fase waarin we zitten. Financial engineering links, rechts en door het midden, zelfs voor de meest suffe bedrijven in de meest suffe plaatsen. http://finance.yahoo.com/(...)noffs-030940780.html

Ik zat gisteren ook te kijken naar het veelgeprezen IBM die nog maar eens extra financial engineering aankondigden in de vorm van buy backs. Waar echter believers de ogen voor sluiten is de ontwikkeling van het eigen vermogen: omlaag, en de schuld: omhoog, en de geactiveerde goodwill: omhoog.

http://finance.yahoo.com/q/bs?s=IBM+Balance+Sheet&annual

Happy 2007, 2008

Ik zat gisteren ook te kijken naar het veelgeprezen IBM die nog maar eens extra financial engineering aankondigden in de vorm van buy backs. Waar echter believers de ogen voor sluiten is de ontwikkeling van het eigen vermogen: omlaag, en de schuld: omhoog, en de geactiveerde goodwill: omhoog.

http://finance.yahoo.com/q/bs?s=IBM+Balance+Sheet&annual

Happy 2007, 2008

Thanx!quote:

[..]

Nee, niet omzetten. De claim is een recht om te kopen, dus je betaalt 1.06 euro per aandeel wanneer je de claim uitoefent. Je moet dus voldoende cash of margin bij je broker hebben.

Uitleg van de VEB: http://www.veb.net/conten(...)KPNclaimemissie.aspx

Nu is het idd wel duidelijk, alleen stel dat je ze wil verkopen dan zou dat ook nu al kunnen?

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

Jep.quote:

[..]

Thanx!

Nu is het idd wel duidelijk, alleen stel dat je ze wil verkopen dan zou dat ook nu al kunnen?

Vandaag dan niet, maar als de beurs open is wel.

Die 1750 euro verlies was nog geen les voor je?quote:

De positie EXTRA 1000 stuks CB AEX Speeder Short 357 zijn gesloten op een koers van € 0.73 euro.

Ik sluit even de extra aangekochte stuks.

De eerste portie van 1000 stuks houden we nog even aan.

Winst op deze trade komt hiermee € 200,- euro.

Wat je nu nog steeds doet is zonder visie een positie innemen, gebaseerd op nieuws waar de beurs ook nog eens irrationeel op reageert. Dus zoals ik al eerder heb gezegd: je speelt beurscasino.

Ik ben niet gedraaid, maar ik vind het bijna genant om te zien dat wederom gedacht wordt dat financial engineering waarde kan creeren. Ik geloof dat de invloed van de treasury afdeling een beetje te groot aan het worden is bij veel multinationals, en we hebben kunnen zien wat daar het gevolg van is. Als Ome Ben niet op de geldrem trapt zit ie over een jaar of 10 met een volslagen kreupel bedrijfsleven. Wat overigens niet leidt tot geweldige investeringsmogelijkheden, integendeel.quote:

[..]

Party like there is no tomorrow.

Sinds wanneer ben jij trouwens gedraaid.

Gezien ik hier ik altijd over NVO praatte, de cijfers die zo net uit kwamen, moet wel zeggen, niet geheel verrassend. Cijfers zijn in orde, groei omhoog, ook markt aandeel.

Probleem blijft bij FDA approval voor tresiba. Als dat pas in 2020 ofzo op de markt komt, dan kunnen Eli Lilly & Sanofi opzij komen. En dat blijft de reden om toch nu wel van NVO weg te blijven en niet eens zo zeer de redenen die Dinosaur_SR altijd gaf (goedkope kopie rommel uit Azie).

Novo was altijd mijn toppertje, die periode ligt nu echt achter ons. Ik pak hem weer op als hij boven de 200,- tikt of onder de 130.

Probleem blijft bij FDA approval voor tresiba. Als dat pas in 2020 ofzo op de markt komt, dan kunnen Eli Lilly & Sanofi opzij komen. En dat blijft de reden om toch nu wel van NVO weg te blijven en niet eens zo zeer de redenen die Dinosaur_SR altijd gaf (goedkope kopie rommel uit Azie).

Novo was altijd mijn toppertje, die periode ligt nu echt achter ons. Ik pak hem weer op als hij boven de 200,- tikt of onder de 130.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Is dit dan niet de oplossing?

[quote][img]http://i.fokzine.net/templates/forum2009/i/p/1s.gif[/img] Op zondag 16 januari 2011 18:23 schreef Witchfynder het volgende:[..]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Kleine correctie: niet goedkope kopie rommel, maar wel een Indiase overheid die de prijs bepaald, en zo je daar niet aan wil meewerken is het bye bye patentbescherming, en hallo willekeurige belastingaanslagenquote:

Gezien ik hier ik altijd over NVO praatte, de cijfers die zo net uit kwamen, moet wel zeggen, niet geheel verrassend. Cijfers zijn in orde, groei omhoog, ook markt aandeel.

Probleem blijft bij FDA approval voor tresiba. Als dat pas in 2020 ofzo op de markt komt, dan kunnen Eli Lilly & Sanofi opzij komen. En dat blijft de reden om toch nu wel van NVO weg te blijven en niet eens zo zeer de redenen die Dinosaur_SR altijd gaf (goedkope kopie rommel uit Azie).

Novo was altijd mijn toppertje, die periode ligt nu echt achter ons. Ik pak hem weer op als hij boven de 200,- tikt of onder de 130.

Grappige is dat in Indiase geproduceerde medicijnen (al dan niet veelal) van betere kwaliteit zijn dan Westerse medicijnen, aangezien de Westerse farmaceuten hun slechte batches op de Indiase markt dumpen.

Fair enoughquote:

[..]

Kleine correctie: niet goedkope kopie rommel, maar wel een Indiase overheid die de prijs bepaald, en zo je daar niet aan wil meewerken is het bye bye patentbescherming, en hallo willekeurige belastingaanslagen

Ik heb geen goed gevoel bij de FDA iig

Daar heb ik dan weer geen weet over, dat de in Indiase geproduceerde medicijnen betere kwaliteit hebben ivg met die van de Westerse.quote:Grappige is dat in Indiase geproduceerde medicijnen (al dan niet veelal) van betere kwaliteit zijn dan Westerse medicijnen, aangezien de Westerse farmaceuten hun slechte batches op de Indiase markt dumpen.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ome Ben en co. herkennen die problemen niet (op tijd), die zien het eerder als doelstelling. Gelukkig hebben we ook nog een vrije markt die vroeg of laat onderhevig is aan de economische wetmatigheden, is alleen geen aangenaam proces. Dat gaat geen decennium meer duren.quote:

Ik ben niet gedraaid, maar ik vind het bijna genant om te zien dat wederom gedacht wordt dat financial engineering waarde kan creeren. Ik geloof dat de invloed van de treasury afdeling een beetje te groot aan het worden is bij veel multinationals, en we hebben kunnen zien wat daar het gevolg van is. Als Ome Ben niet op de geldrem trapt zit ie over een jaar of 10 met een volslagen kreupel bedrijfsleven. Wat overigens niet leidt tot geweldige investeringsmogelijkheden, integendeel.

Volgens mij is India juist DE markt bij uitstek voor diabetes..... (alleen is er onvoldoende koopkracht).quote:

[..]

Fair enough

Ik heb geen goed gevoel bij de FDA iig

[..]

Daar heb ik dan weer geen weet over, dat de in Indiase geproduceerde medicijnen betere kwaliteit hebben ivg met die van de Westerse.

Nou ja, als er excessief veel geld mee te verdienen is, komen er vanzelf meer kapers op de kust. Tenzij je iets kunt wat een anders niet kan, of het beduidend goedkoper kan.

En daar heb ik dan weer onvoldoende verstand van, alhoewel hier al eens gewezen werd op het distributienetwerk.