WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Welkom 'het vernieuwde' Huizenmarkt topic! De plek waar de huizenmarkt besproken word in al haar facetten, van huren tot kopen, van nieuwbouw tot renovatieproject en van woningbouwvereniging tot vastgoedmagnaten. Wat is het beste moment om te kopen? Is kopen überhaupt nog wel verstandig? Wat gaan de hypotheekrentes doen en wat gebeurt er met de HRA? Wat doen de woningbouwverenigingen en wanneer is iets "scheefhuren"? Wat gaan de gevolgen van de vergrijzing worden? Op al deze vragen en meer zijn de antwoorden (goed of fout) hier te vinden.

Voorgaande delen:

Topicreeks: AEX: Huizenmarkt Topic

Gedragsregels voor de Huizenmarktreeks

Gedragsregels voor de HuizenmarktreeksKan ik beter een huis kopen of huren? Wat gaat er gebeuren met de huizenmarkt? En waarom vinden er op dit moment zo weinig huizentransacties plaats? Voor velen zijn dit belangrijke vragen, al was het maar omdat een mens in zijn leven een aanzienlijk deel van zijn inkomen aan huisvesting besteedt. Het zijn ook vragen waarvan het vaak moeilijk is om deze eenduidig te beantwoorden. Aan die discussie wordt in deze topicreeks de ruimte gegeven.

Om tot een voor iedereen nuttige en plezierige discussie te komen is het belangrijk dat iedereen de volgende gedragsregels in acht neemt:

• Reageer ontopic - Lees goed en reageer ontopic. Behandel anderen zoals je zelf ook behandeld wil worden.

• Respecteer meningsverschillen - Respecteer elkaars meningsverschillen. De kracht van internet zit hem niet in het feit dat je anderen van je eigen gelijk kunt overtuigen, maar juist dat je vanuit meningsverschillen nieuwe inzichten op kunt doen. Als je er achter kunt komen waarom je met iemand van mening verschilt kan je daar veel van leren.

• Verdraai geen woorden - Wellicht ten overvloede; verdraai geen woorden van een ander.

• Internetmemes - Post geen internetmemes. Internetmemes zijn vaak 'grappige' plaatjes met dito onderschriften van bijvoorbeeld de Iraakse Minister van Informatie, Ger Hukker of katten in allerlei standen. Deze internetmemes dragen nauwelijk bij aan de discussie en zijn door hun veelvuldige gebruik ook niet meer grappig.

• Volledige artikelen en bronvermelding - Plaats enkel volledige artikelen, met bronvermelding. Als je een specifieke passage wil benadrukken kan dat door het bijvoorbeeld vetgedrukt te maken.

42 - Ten slotte, bij twijfel, besef dat het antwoord '42' is (42 jaar thuiswonen, 42 jaar huursubsidie, 42 jaar geen majeure verplichtingen maar vrijheid, 42% aflossingvrij, 42 jaar kromliggen voor bakstenen en zandkorrels, 42% belastingvoordeel, 42 jaar wachtlijst, 42% huurverhoging, 42% onder vraagprijs cq. 42% overwaarde, met je 42ste pensioen), en zorg dat je altijd een handdoek bij je hebt om de Vogons (of Bankiers) te slim af te zijn.

Met andere woorden: alles is relatief en zen, nirvana of iets anders. Relax, gun de ander het licht in de ogen, dewelke je jezelf ook gunt, en alles komt goed of je nou gehuurd of gekocht zit.

[ Bericht 1% gewijzigd door Dinosaur_Sr op 26-11-2011 12:23:12 ]

Huishoudelijke mededeling: ik heb aan de OP de tweede grafiek uit SeLang's post in het vorige deel toegevoegd, omdat dit beter weergeeft hoe de trend van (jaar-cumulatieve) woningverkopen is (in aantallen)

Thanks, SeLang!

Thanks, SeLang!

Hier staat een leuk tooltje van The Economist waarmee je de prijsontwikkeling van huizen kunt bekijken in verschillende landen.

De conclusies hangen sterk af van hoe je ernaar kijkt: prijsindex, real prices, price to rent, price to income, etc.

Nederland is duidelijk kampioen price/income, terwijl een land als Canada niet extreem lijkt in price/income maar bijvoorbeeld wel in price/rent. Leuk om even mee te spelen.

Tevens van The Economist, een tabel met de (volgens hun) over of onderwaardering van de huizenmarkt in verschillende landen:

http://www.economist.com/node/21540231

[ Bericht 13% gewijzigd door SeLang op 27-11-2011 11:46:00 ]

De conclusies hangen sterk af van hoe je ernaar kijkt: prijsindex, real prices, price to rent, price to income, etc.

Nederland is duidelijk kampioen price/income, terwijl een land als Canada niet extreem lijkt in price/income maar bijvoorbeeld wel in price/rent. Leuk om even mee te spelen.

Tevens van The Economist, een tabel met de (volgens hun) over of onderwaardering van de huizenmarkt in verschillende landen:

http://www.economist.com/node/21540231

[ Bericht 13% gewijzigd door SeLang op 27-11-2011 11:46:00 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Interessant.

Als The Economist het over Price/Rent ratio in Nederland heeft, hebben ze het alleen over prive sector rents of ook sociale woningen?

Gezien dat Price/Income ratio is gebasseerd op disposable income, moet je je ook afvragen of The Economist afschaffing van de HRA heeft meegnomen. Want dan daalt de disposable income.

Als The Economist het over Price/Rent ratio in Nederland heeft, hebben ze het alleen over prive sector rents of ook sociale woningen?

Gezien dat Price/Income ratio is gebasseerd op disposable income, moet je je ook afvragen of The Economist afschaffing van de HRA heeft meegnomen. Want dan daalt de disposable income.

In die grafiek lijkt alleen België te tippen aan de hoge huizenprijzen tov het inkomen. Maar daar wordt dan over het hoofd gezien dat je in België een véél beter huis krijgt voor een modaal inkomen dan in Nederland. Er is gewoon gekeken naar de gemiddelde of modale huizenprijs, en niet naar de bijbehorende kwaliteit.quote:Op zondag 27 november 2011 11:17 schreef SeLang het volgende:

Hier staat een leuk tooltje van The Economist waarmee je de prijsontwikkeling van huizen kunt bekijken in verschillende landen.

De conclusies hangen sterk af van hoe je ernaar kijkt: prijsindex, real prices, price to rent, price to income, etc.

Nederland is duidelijk kampioen price/income, terwijl een land als Canada niet extreem lijkt in price/income maar bijvoorbeeld wel in price/rent. Leuk om even mee te spelen.

Tevens van The Economist, een tabel met de (volgens hun) over of onderwaardering van de huizenmarkt in verschillende landen:

[ afbeelding ]

http://www.economist.com/node/21540231

Hadden ze de m2 prijs per inkomen beschouwd (inclusief een factor voor de grond), dan had die grafiek er anders uitgezien, en voor Nederland veel ongunstiger.

The End Times are wild

Dat lijkt me nogal discutabel, dat je in Belgie een véél beter huis krijgt voor een modaal inkomen ({PS: is dat trouwens een modaal gezinsinkomen of modaal persoonlijk inkomenquote:Op zondag 27 november 2011 14:40 schreef LXIV het volgende:

[..]

In die grafiek lijkt alleen België te tippen aan de hoge huizenprijzen tov het inkomen. Maar daar wordt dan over het hoofd gezien dat je in België een véél beter huis krijgt voor een modaal inkomen dan in Nederland. Er is gewoon gekeken naar de gemiddelde of modale huizenprijs, en niet naar de bijbehorende kwaliteit.

Hadden ze de m2 prijs per inkomen beschouwd (inclusief een factor voor de grond), dan had die grafiek er anders uitgezien, en voor Nederland veel ongunstiger.

Moet je voor de grap die grafiek eens trekken op prijsontwikkeling sinds begin jaren '70.

Dan moet die huizenbubble in NL kennelijk ergens in de jaren 60 ontstaan zijn

Ow, en China zijn de huizenrpijzen ondergewaardeerd?

Verder wel leuk speelgoed.

Als je naar huizenprijsontwikkeling vs inkomen gaat kijken lijkt het alsof de prijzen in China enorm gedaald zijn. Maar het inkomen is daar natuurlijk enorm gestegen!quote:

[..]

Dat lijkt me nogal discutabel, dat je in Belgie een véél beter huis krijgt voor een modaal inkomen ({PS: is dat trouwens een modaal gezinsinkomen of modaal persoonlijk inkomen). In het Belgische woningareaal zit nogal een diversiteit.

Moet je voor de grap die grafiek eens trekken op prijsontwikkeling sinds begin jaren '70.

Dan moet die huizenbubble in NL kennelijk ergens in de jaren 60 ontstaan zijn

Ow, en China zijn de huizenrpijzen ondergewaardeerd?

Verder wel leuk speelgoed.

The End Times are wild

Dat Economist stuk werpt inderdaad nog wat vragen op. Zoals bijvoorbeeld China. Ik vermoed dat ze het gemiddelde nemen van alle huizen tov alle inkomens. Dat zijn dus voor het grootste deel boerenhutjes vermoed ik, anders krijg je nooit zulke getallen. Relevanter is prijzen in steden tov inkomens in steden.

Cijfers komen uit verschillende bronnen en situaties zijn ook heel verschillend. In NL verdient iedereen ongeveer hetzelfde terwijl dat in China enorm uiteenloopt, ook regionaal. En inderdaad, welke kwaliteit krijg je voor je geld? In NL zijn de huizen gemiddeld wel van erg goede kwaliteit vind ik, vergeleken met Engeland en Belgie (althans van wat ikzelf heb gezien).

Ik denk dat je het tooltje dus vooral kunt gebruiken om te zien hoe in een bepaald land de situatie is veranderd door de jaren heen en niet zozeer om landen met elkaar te vergelijken (appels en peren). Hoe dan ook vond ik het wel het posten waard.

Cijfers komen uit verschillende bronnen en situaties zijn ook heel verschillend. In NL verdient iedereen ongeveer hetzelfde terwijl dat in China enorm uiteenloopt, ook regionaal. En inderdaad, welke kwaliteit krijg je voor je geld? In NL zijn de huizen gemiddeld wel van erg goede kwaliteit vind ik, vergeleken met Engeland en Belgie (althans van wat ikzelf heb gezien).

Ik denk dat je het tooltje dus vooral kunt gebruiken om te zien hoe in een bepaald land de situatie is veranderd door de jaren heen en niet zozeer om landen met elkaar te vergelijken (appels en peren). Hoe dan ook vond ik het wel het posten waard.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Zie ik hier ook wel gebeuren:

bron: http://www.telegraaf.nl/d(...)e_dood__.html?p=29,1quote:Franse huizenkoper ‘speculeert met de dood’

PARIJS - In tijden van crisis wenden steeds meer Fransen zich tot een opmerkelijke vorm van investeren: het kopen en verkopen van onroerend goed ‘en viager’. De koper betaalt de verkoper een deel van de koopsom in contanten, de rest in de vorm van een maandelijkse bijdrage – tot de verkoper overlijdt. „Hoe ouder ze wordt, hoe minder gunstig de deal.”

In een Parijs’ café krabbelt Douglas Hallawel een rekensom op een papiertje. In maart van dit jaar kocht de Engelsman, die al veertig jaar in Frankrijk woont, een ruime studio van een 93-jarige Française. Het pand in het rustige, chique veertiende arrondissement van de Franse hoofdstad is € 190.000 waard.

Hallawel kocht het stulpje ‘en viager’. Het begrip laat zich lastig vertalen, maar betekent letterlijk zoiets als ‘lijfrente’. Hij betaalde de bejaarde weduwe een bedrag van € 140.000 bij de aankoop. Tot aan haar dood maakt hij haar maandelijks € 600 over, een bedrag dat wordt geïndexeerd. Hallawel: „Hoe ouder ze wordt, hoe minder gunstig de deal.” Lachend: „Maar met gokken in het casino maak je nog altijd minder kans op winst.”

Mijn oom heeft ooit een flat verkocht "tot de dood". Maw, een kerel van een jaar of 70 wilde er tot zijn dood wonen en betaalde dus eenmalig een som huur. In ruil daarvoor bleef mijn oom wel eigenaar, maar mocht het mannetje er zorgeloos blijven zitten zolang dat ging. Best een leuk constructie als je de cash ergens anders goed kan investeren.

"The fact that most people are too stupid to know how dumb they really are, is the fabric holding our society together"

"Money might not buy happiness, but I'll take my fucking chances"

"Money might not buy happiness, but I'll take my fucking chances"

Ik heb dit lang geleden al voorgesteld als oplossing voor de pensioentekorten. Je kunt een fonds creëren dat mensen voor de rest van hun leven een bepaalde maandelijkse uitkering betaalt in ruil voor hun huis bij overlijden. Zo kunnen mensen dan hun huis cashen terwijl ze nog leven. Lijkt me een aardige nieuwe business voor de Aegons en Axa's van deze wereld.quote:

Zie ik hier ook wel gebeuren:

[..]

bron: http://www.telegraaf.nl/d(...)e_dood__.html?p=29,1

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

is dat niet strijdig met het actuarieel grondbeginsel?quote:

[..]

Ik heb dit lang geleden al voorgesteld als oplossing voor de pensioentekorten. Je kunt een fonds creëren dat mensen voor de rest van hun leven een bepaalde maandelijkse uitkering betaalt in ruil voor hun huis bij overlijden. Zo kunnen mensen dan hun huis cashen terwijl ze nog leven. Lijkt me een aardige nieuwe business voor de Aegons en Axa's van deze wereld.

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Eigenlijk is het simpelweg een combinatie:quote:

[..]

is dat niet strijdig met het actuarieel grondbeginsel?

- aankoop huis voor een vaste prijs met nader te bepalen (onzekere) transportdatum

- lijfrente tot overlijden

of wanneer het huis wel direct wordt getransporteerd:

- aankoop onder voorbehoud van vruchtgebruik

- lijfrente tot overlijden

In Hong Kong kan het al.quote:

[..]

Ik heb dit lang geleden al voorgesteld als oplossing voor de pensioentekorten. Je kunt een fonds creëren dat mensen voor de rest van hun leven een bepaalde maandelijkse uitkering betaalt in ruil voor hun huis bij overlijden. Zo kunnen mensen dan hun huis cashen terwijl ze nog leven. Lijkt me een aardige nieuwe business voor de Aegons en Axa's van deze wereld.

Je mag dan in je huis blijven wonen tot je dood en krijgt van de bank / verzekeraar een maandelijkse 'uitkering'.

Er wordt op TV gewoon reclame voor gemaakt. Zal erop letten als ik er volgende week weer ben.

Dus bij (zeg) 50% hypotheek los je niets af, betaal je ook geen rente, maar krijg je de resterende 50% in de vorm van een lijfrente uitgekeerd? Iets zegt me dat dat de totale schuldenberg niet ten goede gaat komen: bij overlijden is er geen erfenis, en als iedereen dat gaat doen bezit de bank straks alles! Al het geld, al het vastgoed...quote:

Je mag dan in je huis blijven wonen tot je dood en krijgt van de bank / verzekeraar een maandelijkse 'uitkering'.

censuur :O

Ik durf niet te zeggen of dit ook werkt met een onafbetaald huis. In Hong Kong is het tot voor kort niet gebruikelijk om zelfs maar een hypotheek te hebben op je huis, laat staan (deel) aflossingsvrij.quote:

[..]

Dus bij (zeg) 50% hypotheek los je niets af, betaal je ook geen rente, maar krijg je de resterende 50% in de vorm van een lijfrente uitgekeerd? Iets zegt me dat dat de totale schuldenberg niet ten goede gaat komen: bij overlijden is er geen erfenis, en als iedereen dat gaat doen bezit de bank straks alles! Al het geld, al het vastgoed...

Het is helaas daar nu zo dat de 80+ generatie (geboren na 1980) diep in de schulden zitten.

De laatste jaren zijn de huizen daar onbetaalbaar geworden voor die groep die de woningmarkt op gingen.

Ondertussen...

[ Bericht 0% gewijzigd door Terrorizer op 28-11-2011 00:32:59 ]

quote:'Nederlandse huizen ruim 20 procent te duur'

25-11-2011 | Gepubliceerd 12:17

25-11-2011 | Laatst bijgewerkt 15:55

28

Nederlandse huizen zijn nog steeds relatief duur. Net als koopwoningen in België, Frankrijk en Zweden. Duitse en Zwitserse huizen zijn beter betaalbaar.

Dat schrijft het Britse weekblad The Economist in de editie van 25 november.

Het weekblad vergelijkt periodiek de verhouding tussen huizenprijzen, inkomens en huurtarieven in zestien westerse landen. Daarbij kijkt The Economist in hoeverre actuele prijsverhoudingen afwijken van het lange-termijngemiddelde. Als de verhouding tussen het gemiddelde inkomen en de gemiddelde huizenprijs historisch bijvoorbeeld één op vier is, en maar bij de meest recente meting één op zes, dan is dat een aanwijzing voor overwaardering.

Nederland hoort bij een groep van acht landen waar de huizen meer dan 20 procent zijn overgewaardeerd ten opzichte van het historische gemiddelde. Tot die groep behoren ook Groot-Brittannië, Spanje en Zweden (zie deze grafiek).

In België, Frankrijk, Canada en Australië zijn huizen volgens de maatstaven van The Economist het duurst. In deze landen is de overwaardering groter dan in Amerika op het hoogtepunt van de huizenbubbel.

In Duitsland, de Verenigde Staten en Japan zijn huizenprijzen juist ondergewaardeerd.

Lage rente

The Economist erkent dat een daling van hypotheekrentes huizenkopers in sommige landen meer speelruimte kan geven, maar merkt ook op dat rentes niet laag hoeven te blijven. Bovendien staan tegenover lagere hypotheekrentes in zwakke economische tijden vaak ook krappere inkomens.

Nederland zit volgens The Economist samen met Australië, België Canada, Nieuw-Zeeland, Spanje en Zweden bij de landen met relatief hoge hypotheekschulden in verhouding tot het inkomen.

Het kan overigens jaren duren voordat onder- en de overwaardering worden gecorrigeerd, stelt The Economist. In Groot-Brittannië schoten huizenprijzen in het midden jaren 1990 van forse overwaardering naar stevige onderwaardering. Het duurde toen enkele jaren tot de prijzen weer gingen stijgen.

Bron: Z24

[ Bericht 0% gewijzigd door Terrorizer op 28-11-2011 00:32:59 ]

Ik zeg het al jaren: "Huren!quote:Koophuizen uit nood in verhuur

AMSTERDAM - Er worden zo weinig huizen verkocht, dat steeds meer makelaars zich gaan toeleggen op het verhuren van woningen.

Dat schrijft het AD. Niet alleen voor de eigenaren is dit een uitkomst, maar ook voor de makelaars. Alleen houden die laatsten zich niet altijd aan de regels, waardoor klanten in grote problemen kunnen komen.

Volgens de Stichting Tijdelijk Twee Woningen hebben veel makelaars bijvoorbeeld niet de vereiste contracten en vergunningen bij het verhuren van een woning.

bron: Telegraaf

Alleen jammer dat die leugenachtige makkelmannetjes zich er weer eens mee gaan bemoeien

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Ik sta echt te kijken voor wat voor een bedragen dit soort woningen bij ons in het dorp te huur aangeboden worden. 1000 euro voor een 'normaal' huis stelt niks voor.quote:Ik zeg het al jaren: "Huren!"

Alleen jammer dat die leugenachtige makkelmannetjes zich er weer eens mee gaan bemoeien

Dan vraag ik me af: wie kan en wil dat (bij ons) betalen? (genoeg regulier te huur voor de helft) en waarom kopen deze mensen dan niet gewoon een huis?

The End Times are wild

Vragen staat vrij maar of er daadwerkelijk een (grote) markt is voor huurwoningen met zulke prijzen?quote:

[..]

Ik sta echt te kijken voor wat voor een bedragen dit soort woningen bij ons in het dorp te huur aangeboden worden. 1000 euro voor een 'normaal' huis stelt niks voor.

Dan vraag ik me af: wie kan en wil dat (bij ons) betalen? (genoeg regulier te huur voor de helft) en waarom kopen deze mensen dan niet gewoon een huis?

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Toch beetje hetzelfde als bij leegstand in winkelcentra's. Er zijn genoeg ondernemers die een winkel willen runnen, maar niet voor 5000 euro per maand...

Dit beweerde Dinosaur_Sr in een eerder topic ook, maar hij heeft me geen enkele link kunnen geven van een woning voor die prijs waar je zonder jaren wachttijd in kan. En dus ook zonder dat 200 mensen op 1 woning reageren, m.a.w. een sociale huurwoning die leegstaat en niet staat te wachten tot iemand hem komt kopen.quote:

Dan vraag ik me af: wie kan en wil dat (bij ons) betalen? (genoeg regulier te huur voor de helft) en waarom kopen deze mensen dan niet gewoon een huis?

Kan jij wel zulke huizen aanwijzen? Zo niet, dan heb je je antwoord. En ja, de huurprijzen zijn natuurlijk belachelijk hoog voor wat het is, net als de koopprijzen.

Ik hoorde tot mijn verbazing (hoe kan dit ooit zijn toegestaan!) dat woningcorporatie Portaal Leiden vrijwel al z'n nieuwbouw in de verkoop doet (voor 219k)! Dicht bij de binnenstad hebben ze een heleboel huizen gesloopt, daar is nieuwbouw voor in de plaats gekomen, en alleen de huizen waarin de oude bewoners op die plek terug willen komen worden weer verhuurd. Hoe kan het dat een sociale woningcorporatie met enorme wachtlijsten dit mag doen?

CBS Statline is z'n details kwijtgeraakt, maar nog steeds: de gemiddelde bouwkosten zijn 100k (excl. BTW), plus het slopen/afvoeren van de oude huizen, maar dan nog blijft daar een leuke winst over. Corporatie maakt winst, sociale huurwoningen verdwijnen!

censuur :O

Woningcorporaties willen nog even snel cashen. Het zou me niet verbazen als veel woningen waarvan de huur is opgezegd in de verkoop gaan. toch raar dat we dit niet tegenkomen in 'de woonvisie' van dit revolutionaire kabinet. Kennelijk heeft het geen enkele prioriteit om wat aan de lange wachtlijsten voor de sociale huursector te doen. Men moet zijn ziel en zaligheid immers aan de banksters verkopen, dat is de enige optie die je zou mogen hebben

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Volgens mij zijn er juist wel een belangrijke maatregelen genomen voor de sociale huursector:

- de inkomensgrens

- de huurverhoging voor mensen die niet doorschuiven

- de inkomensgrens

- de huurverhoging voor mensen die niet doorschuiven

En hoe lossen deze 'briljante' maatregelen het tekort aan betaalbare huurwoningen op?quote:

Volgens mij zijn er juist wel een belangrijke maatregelen genomen voor de sociale huursector:

- de inkomensgrens

- de huurverhoging voor mensen die niet doorschuiven

Ik voorzie alleen maar verdere stagnatie door deze maatregelen.

Ik zie liever dat men maatregelen neemt die daadwerkelijk het aantal woningen doet toenemen, alleen wat dat betreft voorzie ik geen maatregelen van dit kabinet. Kennelijk kiest men heel bewust voor de stagnatie om de huizenprijzen op niveau te houden. Een groot gebrek aan visie en probleemoplossend vermogen imo.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

misschien ook even de grens voor schuldhulp omhoogschroeven? voor een hoop mensen zijn er hele goede redenen waarom ze blijven zitten in hun 600 euro huurwoning. die zitten hopeloos klem, die 'mogen' dan van de eensgezins huurwoning waar ze in zaten dan in een flatje gaan zitten. leuk voor de kinderen zeker....quote:

Volgens mij zijn er juist wel een belangrijke maatregelen genomen voor de sociale huursector:

- de inkomensgrens

- de huurverhoging voor mensen die niet doorschuiven

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Tsja, of zij nou in dat flatje zitten of dat het een ander gezin is... Die dingen zijn alleen bewoond door gebrek aan opties.quote:

[..]

misschien ook even de grens voor schuldhulp omhoogschroeven? voor een hoop mensen zijn er hele goede redenen waarom ze blijven zitten in hun 600 euro huurwoning. die zitten hopeloos klem, die 'mogen' dan van de eensgezins huurwoning waar ze in zaten dan in een flatje gaan zitten. leuk voor de kinderen zeker....

censuur :O

welnee. toen we geen kinderen hadden hebben we in den haag met veel plezier op zo'n flatje gewoond. er is ook niks mis met wonen op een flatje, maar wanneer je als gezin met 2 kinderen gedwongen op zo'n flatje moet zitten op een modaal inkomen is er iets echt gruwelijk scheef.quote:

[..]

Tsja, of zij nou in dat flatje zitten of dat het een ander gezin is... Die dingen zijn alleen bewoond door gebrek aan opties.

ik vraag me ook af wat ze dan hier eigenlijk van plan zijn. hier (noordoostnederland) is al heel veel leegloop, vergrijzing en ontgroening. wanneer mensen dan verplicht moeten vertrekken uit hun huurwoning krijg je denk ik toch echt een hele bizarre situatie. want goedkoper wonen kan alleen in de steden. hier zijn heul geen flatjes!

kijk, voor ons persoonlijk is het niet zo'n groot probleem. als we echt willen kunnen we kopen. het is meer dat we nu ff in standje afwachten zitten om verschillende redenen. maar het is hier denk ik wel een groot probleem. straks zit je met nog hogere wachttijden in de stedelijke gebieden en leegstand op het platteland

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Zit er dan een grens aan de schuldhulp verlening?quote:

[..]

misschien ook even de grens voor schuldhulp omhoogschroeven? voor een hoop mensen zijn er hele goede redenen waarom ze blijven zitten in hun 600 euro huurwoning. die zitten hopeloos klem, die 'mogen' dan van de eensgezins huurwoning waar ze in zaten dan in een flatje gaan zitten. leuk voor de kinderen zeker....

Dat die mensen hopeloos klem zitten is vaak hun eigen schuld want ze moeten wel een nieuwere auto als de buren hebben, dure telefoonabbonementen en toch minstens 3* per jaar op vakantie. Ook boodschappen moeten vanwege de status bij de AH gedaan worden je zou maar eens betrapt worden door de buren in de aldi.

Met een modaal inkomen kan je geen woning kopen, het enige wat je daarvoor kan kopen in Nederland is een afgeleefd kippenhok met achterstallig onderhoud. Het is al knap als je na aftrek van je vaste lasten nog geld overhoud om een nieuwe auto te kopen. Doe eens een reality check en je zal kunnen concluderen dat 1600 euro netto gewoon zo weg is zonder al te veel gekkigheid als dure Iphones en 3 vakanties. Uiteraard kan je er van rondkomen zonder een miserabel leven te leiden maar ga me niet vertellen dat het een overdaad aan luxe is.quote:

Dat die mensen hopeloos klem zitten is vaak hun eigen schuld want ze moeten wel een nieuwere auto als de buren hebben, dure telefoonabbonementen en toch minstens 3* per jaar op vakantie. Ook boodschappen moeten vanwege de status bij de AH gedaan worden je zou maar eens betrapt worden door de buren in de aldi.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

wij kunnen rondkomen, sparen voor de kinderen en onszelf en ons heus wel iets veroorloven. wel boodschappen bij de aldiquote:

[..]

Met een modaal inkomen kan je geen woning kopen, het enige wat je daarvoor kan kopen in Nederland is een afgeleefd kippenhok met achterstallig onderhoud. Het is al knap als je na aftrek van je vaste lasten nog geld overhoud om een nieuwe auto te kopen. Doe eens een reality check en je zal kunnen concluderen dat 1600 euro netto gewoon zo weg is zonder al te veel gekkigheid als dure Iphones en 3 vakanties. Uiteraard kan je er van rondkomen zonder een miserabel leven te leiden maar ga me niet vertellen dat het een overdaad aan luxe is.

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

@simmu:

Het is inderdaad geen armoede maar ik kan er niet echt bij dat er mensen zijn die menen dat je dan geen huis kan kopen omdat je al je geld verbrast aan onnodige luxe, dat is gewoon niet waar.

De mensen die ik ken die 3 keer per jaar op vakantie gaan zijn meestal de mensen die zeer lage woonlasten hebben omdat ze 20 jaar geleden een woning kochten en daarnaast beschikken over riante salarissen.

Het is inderdaad geen armoede maar ik kan er niet echt bij dat er mensen zijn die menen dat je dan geen huis kan kopen omdat je al je geld verbrast aan onnodige luxe, dat is gewoon niet waar.

De mensen die ik ken die 3 keer per jaar op vakantie gaan zijn meestal de mensen die zeer lage woonlasten hebben omdat ze 20 jaar geleden een woning kochten en daarnaast beschikken over riante salarissen.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Hoeveel gezinnen hebben maar 1 modaal inkomen, bij de meeste gezinnen is ook de vrouw aan het werk en komen ze vaak wel op 1.5 modaal uit. En met 50.000 euro bruto op jaarbasis is heus wel het een en ander te kopen.quote:

[..]

Met één modaal inkomen kan je geen woning kopen.

Aah... maar waarom ligt de sociale huurgrens dan op modaal? Nog even los van de vraag of een grens stellen wel wenselijk of zinvol is, lijkt het plan van de oppositie om de grens te verhogen naar 43k dan niet een beter plan dan de huidige grens? Meneertje Donner (de bankslaaf van 1 miljoen) meent van niet. Volgens Donner kan je met 33k gewoon een pracht van een woning kopen en anders huren in de vrije sector. Dat terwijl de meeste mensen er wel over eens zijn dat kopen meestal voordeliger is dan huren in de vrije sector i.v.m. de nationale leensubsidie.quote:

Hoeveel gezinnen hebben maar 1 modaal inkomen, bij de meeste gezinnen is ook de vrouw aan het werk en komen ze vaak wel op 1.5 modaal uit. En met 50.000 euro bruto op jaarbasis is heus wel het een en ander te kopen.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Uitgaande van een modaal inkomen (33.000) waarbij de partner niet meewerkt (moet kunnen) kan je tegenwoordig (indien schuldenvrij) een maximale hypotheek van ongeveer 148.000 euro krijgen, gebaseerd op een toetsrente van 5,4%, waarmee je dan een huis van maximaal 139.500 euro kan kopen.

Dat zal niet makkelijk worden in de randstad, maar via funda zoeken (tot 150.000) levert toch nog ruim 36.000 huizen en apartementen in Nederland op (ongeveer 14% van de te koop staande objecten).

Binnen een straal van 15 km (fietsbaar!) van Amsterdam nog altijd ruim 2800 woningen.

Willen = kunnen!

Dat zal niet makkelijk worden in de randstad, maar via funda zoeken (tot 150.000) levert toch nog ruim 36.000 huizen en apartementen in Nederland op (ongeveer 14% van de te koop staande objecten).

Binnen een straal van 15 km (fietsbaar!) van Amsterdam nog altijd ruim 2800 woningen.

Willen = kunnen!

ZX spectrum > Amiga 500 > PC > PC > PC > Wii > PS3 > ICS

En (aanvulling) een paar knaken sparen voordat je een dergelijke verplichting aangaat ook niet een onredelijke vraag.quote:

Uitgaande van een modaal inkomen (33.000) waarbij de partner niet meewerkt (moet kunnen) kan je tegenwoordig (indien schuldenvrij) een maximale hypotheek van ongeveer 148.000 euro krijgen, gebaseerd op een toetsrente van 5,4%, waarmee je dan een huis van maximaal 139.500 euro kan kopen.

Dat zal niet makkelijk worden in de randstad, maar via funda zoeken (tot 150.000) levert toch nog ruim 36.000 huizen en apartementen in Nederland op (ongeveer 14% van de te koop staande objecten).

Binnen een straal van 15 km (fietsbaar!) van Amsterdam nog altijd ruim 2800 woningen.

Willen = kunnen!

Ja, maar wat koop je dan... Een uitgeleefde flat of een 100 jaar oud slechtgeisoleerd huis. Of een nieuw flatje van 64 m2 in Almere...quote:

Binnen een straal van 15 km (fietsbaar!) van Amsterdam nog altijd ruim 2800 woningen.

Willen = kunnen!

't Is hoe dan ook bar weinig waar voor je geld, en als je dat nu koopt met 1 modaal salaris, kan je (uitgaande van verdergaande waardedalingen) de komende 10-20 niet meer weg!

censuur :O

Slaafs meedoen met het nationale piramidespel is kunnen. Willen betekend dat je voor veel geld een overgewaardeerde woning koopt, te weinig kwaliteit voor een smak geld.quote:

Wie nu instapt krijgt daar spijt van als haren op zijn hoofd, wie geen spijt krijgt is waarschijnlijk kaal

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Meer verdienen, dan heb je ook meer keuzemogelijkheden. Al sinds de tijd van de Neanderthalers geldt dat je kunt leven navenant er binnenkomt.quote:

[..]

Ja, maar wat koop je dan... Een uitgeleefde flat of een 100 jaar oud slechtgeisoleerd huis. Of een nieuw flatje van 64 m2 in Almere...

't Is hoe dan ook bar weinig waar voor je geld, en als je dat nu koopt met 1 modaal salaris, kan je (uitgaande van verdergaande waardedalingen) de komende 10-20 niet meer weg!

Overigens, als je niet kunt sparen zou ik inderdaad niet op de toppen van je kunnen een huis kopen. Want dat laatste (dan zit je vast) klopt dan wel, en daar hoeven huizenprijzen geeneens voor te dalen. Volgens mij werd in het vorige topic al een 'mentaliteitskwestie' aangehaald.

Sinds het tijdperk van de 'financiele innovatie' is anders gebleken.... of zouden de oude wetten weer in ere hersteld gaan worden? In dat geval zullen prijzen zich daar ook op gaan aanpassen, denk je niet?quote:

Meer verdienen, dan heb je ook meer keuzemogelijkheden. Al sinds de tijd van de Neanderthalers geldt dat je kunt leven navenant er binnenkomt.

Tot voor kort was het anders prima in orde om op het top van je kunnen te kopen, je ging immers meer verdienen in de toekomst. Althans, voor de meeste starters was dat een valide argument.quote:Overigens, als je niet kunt sparen zou ik inderdaad niet op de toppen van je kunnen een huis kopen. Want dat laatste (dan zit je vast) klopt dan wel, en daar hoeven huizenprijzen geeneens voor te dalen. Volgens mij werd in het vorige topic al een 'mentaliteitskwestie' aangehaald.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Half Almere staat te koop, ik zou er ver vandaan blijven, ongeacht welke deal je daar kan maken.quote:

Ja, maar wat koop je dan... Een uitgeleefde flat of een 100 jaar oud slechtgeisoleerd huis. Of een nieuw flatje van 64 m2 in Almere...

't Is hoe dan ook bar weinig waar voor je geld, en als je dat nu koopt met 1 modaal salaris, kan je (uitgaande van verdergaande waardedalingen) de komende 10-20 niet meer weg!

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Heb je weleens een echte afweging gemaakt tussen kopen en huren? Ik denk dat je, als je alles bij elkaar optelt een vrij stevig verlies op je woning kan hebben om nog op precies dezelfde maandlasten uit te komen als bij particulier huren. Uiteraard uitgaande dat je er een redelijk normale tijd blijft zitten. Als je binnen een jaar weer oprot dan is huren natuurlijk voordeliger.quote:

Wie nu instapt krijgt daar spijt van als haren op zijn hoofd, wie geen spijt krijgt is waarschijnlijk kaal

Particulier huren is echt te debiel duur (als je daar al geaccepteerd wordt met hun debiele inkomenseis, voor een flatje op kanaleneiland in utrecht moest je 3200 bruto verdienen per maand...). Daarom heb ik toch besloten om iets te kopen. Appartement van 1 jaar oud. Kosten bij oplevering (kaal, dus zonder inrichting ed) waren 188k. Gekocht voor 191.5 nu met afwerking zoals keuken, badkamer, vloeren/wanden en gordijnen. Volgens mij heb ik dan geen slechte deal. Ook al dalen de prijzen nog 10k (vraagprijs was eerst 215....).

Voor zover jij weet hebben ze dat wellicht al gedaan, of niet, wie weet. Ik denk dat de prijzen meer afhankelijk zijn van werkgelegenheid en rente, en volgens mij verschillen we van mening hoe die gaan verlopen. (ps: en inflatiegecorrigeerde waardedalingen worden huizen niet goedkoper van hoor)quote:

[..]

Sinds het tijdperk van de 'financiele innovatie' is anders gebleken.... of zouden de oude wetten weer in ere hersteld gaan worden? In dat geval zullen prijzen zich daar ook op gaan aanpassen, denk je niet?

En als je dat kunt waarmaken, is dat een valide instelling. Zijn we weer terug bij 'mentaliteit'.quote:Tot voor kort was het anders prima in orde om op het top van je kunnen te kopen, je ging immers meer verdienen in de toekomst. Althans, voor de meeste starters was dat een valide argument.

Eén van de meest suffe zaken m.b.t. hypotheeknormen vind ik dat het niet uitmaakt of je een cynische lamme handjesophouder zonder perspectief bent, of een energieke hardwerkende doener met perspectief, het is 4,5x je inkomen, en het Nibud bepaalt wel voor je hoe je je centen mag besteden. En ja, ik zet nu twee uitersten tegenover elkaar.

Als dat een goeie ambitieuze verantwoordelijke jonge vakman of -vrouw is, dan kan die gerust op de toppen van zijn huidige kunnen kopen, als deze dat wil, en wanneer deze dat wil, tot het niveau dat deze dat wil. Maar dat zijn ook niet de mensen die niet een paar knaken van te voren gespaard hebben, noch zijn dat de mensen die in de problemen komen.

Huren is ook duur maar uit principe doe ik niet mee aan de huizenmarkt zeepbel, dat is ook een afwegingquote:

Heb je weleens een echte afweging gemaakt tussen kopen en huren? Ik denk dat je, als je alles bij elkaar optelt een vrij stevig verlies op je woning kan hebben om nog op precies dezelfde maandlasten uit te komen als bij particulier huren.

Wonen kost gewoon geld en dat is dan ook de situatie waar we weer naartoe gaan. Ik vermoed dat een hoop mensen die de laatste jaren voor het uitbreken van de kredietcrisis ingestapt zijn maar weinig vermogen opbouwen. Los jij wel af op je hypotheek? Dat zou namelijk wel eens de meest verstandige optie kunnen zijn in de huidige situatie.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Je zit nog in een sociale huur woning hoeveel huur zou je nu moeten gaan betalen mocht je verhuizen want ook jij zult wel meer dan 33.000 per jaar verdienen.quote:

Huren is ook duur maar uit principe doe ik niet mee aan de huizenmarkt zeepbel, dat is ook een afweging

De huizenprijzen zijn altijd een afspiegeling van de betaalbaarheid, welke gekoppeld is aan de rente en werkgelegenheid. Wat alleen zo jammer is dat de kwaliteit zo weinig te maken heeft met de betaalbaarheid.quote:

Voor zover jij weet hebben ze dat wellicht al gedaan, of niet, wie weet. Ik denk dat de prijzen meer afhankelijk zijn van werkgelegenheid en rente, en volgens mij verschillen we van mening hoe die gaan verlopen. (ps: en inflatiegecorrigeerde waardedalingen worden huizen niet goedkoper van hoor)

Het zal mij worst wezen wat banken aan mensen uitlenen zodra ze zelf maar opdraaien voor hun misstappen. Het is natuurlijk een heel ander verhaal als de overheid garanties moet afgeven, voor de verliezen mag opdraaien en de hele handel ook nog eens subsidieert met een perverse fiscale inkomenspolitiek. Je kan niet en voorstander zijn van overheidsinmenging en voorstander zijn van liberalisme, keuzes moeten gemaakt worden.quote:En als je dat kunt waarmaken, is dat een valide instelling. Zijn we weer terug bij 'mentaliteit'.

Eén van de meest suffe zaken m.b.t. hypotheeknormen vind ik dat het niet uitmaakt of je een cynische lamme handjesophouder zonder perspectief bent, of een energieke hardwerkende doener met perspectief, het is 4,5x je inkomen, en het Nibud bepaalt wel voor je hoe je je centen mag besteden. En ja, ik zet nu twee uitersten tegenover elkaar.

Als dat een goeie ambitieuze verantwoordelijke jonge vakman of -vrouw is, dan kan die gerust op de toppen van zijn huidige kunnen kopen, als deze dat wil, en wanneer deze dat wil, tot het niveau dat deze dat wil. Maar dat zijn ook niet de mensen die niet een paar knaken van te voren gespaard hebben, noch zijn dat de mensen die in de problemen komen.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Het enigste dat ik onder de aandacht wilde brengen is dat het nog steeds mogelijk is met 1x modaal een huis te kopen, of dat nu verstandig is, dat is een ander verhaal en moet ieder voor zich afwegen.

ZX spectrum > Amiga 500 > PC > PC > PC > Wii > PS3 > ICS

Ik heb best wel wat geld over om flexibel te blijven, als ik wens te verhuizen is dat zo geregeld. Ik zou nog eerder in de vrije sector gaan huren dan een woning kopen. Lekker blijven sparen, beleggen etc... een woning kopen kan immers altijd nog.quote:

Je zit nog in een sociale huur woning hoeveel huur zou je nu moeten gaan betalen mocht je verhuizen want ook jij zult wel meer dan 33.000 per jaar verdienen.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Natuurlijk kan dat, je kan met een modaal inkomen ook in een Porsche rijden, misschien zelfs wel in een Ferrari. Het gaat er niet om of je een bouwvallig pandje kan kopen, het gaat er om dat je waar krijgt voor je geld en dat is in Nederland gewoon niet het geval. In Nederland is geen schaarste aan woonruimte er is een schaarste aan kwalitatief goede woonruimte en dat zou niet zo hoeven te zijn.quote:

Het enigste dat ik onder de aandacht wilde brengen is dat het nog steeds mogelijk is met 1x modaal een huis te kopen, of dat nu verstandig is, dat is een ander verhaal en moet ieder voor zich afwegen.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Want? Waarom zou je voor weinig een mooi huis moeten krijgen, is dat een grondrecht ofzo?quote:

[..]

Natuurlijk kan dat, je kan met een modaal inkomen ook in een Porsche rijden, misschien zelfs wel in een Ferrari. Het gaat er niet om of je een bouwvallig pandje kan kopen, het gaat er om dat je waar krijgt voor je geld en dat is in Nederland gewoon niet het geval. In Nederland is geen schaarste aan woonruimte er is een schaarste aan kwalitatief goede woonruimte en dat zou niet zo hoeven te zijn.

"The fact that most people are too stupid to know how dumb they really are, is the fabric holding our society together"

"Money might not buy happiness, but I'll take my fucking chances"

"Money might not buy happiness, but I'll take my fucking chances"

Ja, als het financieel kon zou ik voor 100% annuiteit gegaan zijn. Helaas weet ik nog niet precies wat mijn maandelijkse uitgaven ed gaan zijn (zo'n excel sheetje zegt natuurlijk ook niet alles), dus heb nu voorlopig toch maar 50% aflossingsvrij genomen. In twee delen van 25%.quote:

Los jij wel af op je hypotheek? Dat zou namelijk wel eens de meest verstandige optie kunnen zijn in de huidige situatie.

Als nu zeer snel blijkt dat ik het met gemak kan betalen allemaal (starter, eerste baan en salaris gaat zondermeer omhoog de komende jaren), dan gooi ik die aflossingsvrije meuk er zo snel mogelijk uit.

Aan banksparen wil ik uit principe niet meedoen. Ik wil niet vastzitten aan een spaarrekening waar ik niet bij kan. Ik wil gewoon een mindering van de hypotheekschuld vanaf dag 1.

voor ons schijnt het toch zeker wel 200 euro per maand uit te maken. maar ja. wij zijn niet bepaald gemiddeld hequote:

[..]

Je zit nog in een sociale huur woning hoeveel huur zou je nu moeten gaan betalen mocht je verhuizen want ook jij zult wel meer dan 33.000 per jaar verdienen.

ik/we vind(en) de aankoop van een huis dusdanig groots dat we alle tijd nemen om een weloverwogen beslissing te nemen die financieel ook haalbaar is

Your mind don't know how you're taking all the shit you see

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Dont believe anyone but most of all dont believe me

God damn right it's a beautiful day Uh-huh

Waarom zou je 100.000 euro moeten betalen voor 120 m2 zand...?quote:

[..]

Want? Waarom zou je voor weinig een mooi huis moeten krijgen, is dat een grondrecht ofzo?

censuur :O

Omdat daar nu eenmaal een marktwerking voor is. Daar kan ik niks aan doen. En klagen dat de prijzen in Nederland zo bijzonder zijn is gewoon onzin, het modaal loon is hier vrij goed en de prijzen in vergelijking niet compleet idioot. Een huis kopen in Londen kan ik helemaal wel vergeten en in Zweden wordt het niet veel beter, met prijzen van 6000/m2 in Stockholm...

"The fact that most people are too stupid to know how dumb they really are, is the fabric holding our society together"

"Money might not buy happiness, but I'll take my fucking chances"

"Money might not buy happiness, but I'll take my fucking chances"

Waarom zou je minder accepteren? Ik weet dat er mensen zijn die met minder genoegen nemen omdat ze bang zijn dat ze straks nog minder voor veel krijgen, die angst werd op een handige manier uitgebuit door de bouwmaffia. Ondertussen stijgt de kwaliteit prijs verhouding weer omdat aannemers weer moeten vechten voor hun bestaansrecht, een goede ontwikkeling imo.quote:

Want? Waarom zou je voor weinig een mooi huis moeten krijgen, is dat een grondrecht ofzo?

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Verstandig, volgens mij zijn bankspaarproducten het minst flexibel als je wilt wisselen van hypotheeknemer.quote:

Aan banksparen wil ik uit principe niet meedoen. Ik wil niet vastzitten aan een spaarrekening waar ik niet bij kan. Ik wil gewoon een mindering van de hypotheekschuld vanaf dag 1.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

En die afweging neem jij bij alles wat je koopt? Waarom zou je 50 cent voor een blikje cola betalen bijvoorbeeld, accepteer je dat wel?

Ik weet niet waarom je direct begint over de bouwmaffia, maar marktwerking is een gegeven. Als er andere mensen bereid zijn het wel te betalen, zal jij nooit een woning kunnen kopen. Da's niet erg, ik maak die afweging ook bewust. Maar dat heeft niks met "angst" of "bang zijn" te maken, dat is een vrij arrogante insteek, waar ik de redenatie ook niet achter snap.

Ik weet niet waarom je direct begint over de bouwmaffia, maar marktwerking is een gegeven. Als er andere mensen bereid zijn het wel te betalen, zal jij nooit een woning kunnen kopen. Da's niet erg, ik maak die afweging ook bewust. Maar dat heeft niks met "angst" of "bang zijn" te maken, dat is een vrij arrogante insteek, waar ik de redenatie ook niet achter snap.

"The fact that most people are too stupid to know how dumb they really are, is the fabric holding our society together"

"Money might not buy happiness, but I'll take my fucking chances"

"Money might not buy happiness, but I'll take my fucking chances"

Marktwerking op de Nederlandse woningmarkt? Onder welke steen heb jij geleefd?quote:

Omdat daar nu eenmaal een marktwerking voor is. Daar kan ik niks aan doen. En klagen dat de prijzen in Nederland zo bijzonder zijn is gewoon onzin, het modaal loon is hier vrij goed en de prijzen in vergelijking niet compleet idioot. Een huis kopen in Londen kan ik helemaal wel vergeten en in Zweden wordt het niet veel beter, met prijzen van 6000/m2 in Stockholm...

Juist het gebrek aan marktwerking zorgt ervoor dat woningen een belabberde prijs/prestatie verhouding hebben. De gemiddelde prijs van een woning is 7 maal JanMo... als jij dat een normale verhouding vind dan moet je echt even je calculator ter hand nemen. In een land waar de staat garant moet staan voor woningen tot 10 maal JanMo is er iets heel erg mis met de woningmarkt

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Die verhouding is normaal, als je de HRA en dergelijke in beschouwing neemt. Dat verlaagt de kosten van het wonen al snel met 30% en dus kunnen prijzen bijna 40% hoger liggen.quote:

[..]

Marktwerking op de Nederlandse woningmarkt? Onder welke steen heb jij geleefd?

Juist het gebrek aan marktwerking zorgt ervoor dat woningen een belabberde prijs/prestatie verhouding hebben. De gemiddelde prijs van een woning is 7 maal JanMo... als jij dat een normale verhouding vind dan moet je echt even je calculator ter hand nemen. In een land waar de staat garant moet staan voor woningen tot 10 maal JanMo is er iets heel erg mis met de woningmarkt

Nogmaals, waar zie jij het gebrek aan marktwerking? Als er daadwerkelijk niemand wil kopen voor de huidige prijzen, komt de prijs vanzelf omlaag. Dankzij de HRA duurt het alleen vrij lang, voordat verkopers gedwongen worden.

Kijk, om echt een gebrek aan marktwerking te hebben, moet je toch eens uitleggen waar die marktwerking verstoord worden? Niemand is namelijk verplicht bij wet om te kopen bijvoorbeeld, of wel?

"The fact that most people are too stupid to know how dumb they really are, is the fabric holding our society together"

"Money might not buy happiness, but I'll take my fucking chances"

"Money might not buy happiness, but I'll take my fucking chances"

In London noch in Stockholm is er HRA, toch? Waarom liggen die prijzen dan nog een veelvoud hoger? Zelfs het modaal inkomen ligt niet hoger in Zweden of de UK,.quote:

[..]

Die verhouding is normaal, als je de HRA en dergelijke in beschouwing neemt. Dat verlaagt de kosten van het wonen al snel met 30% en dus kunnen prijzen bijna 40% hoger liggen.

Nogmaals, waar zie jij het gebrek aan marktwerking? Als er daadwerkelijk niemand wil kopen voor de huidige prijzen, komt de prijs vanzelf omlaag. Dankzij de HRA duurt het alleen vrij lang, voordat verkopers gedwongen worden.

Kijk, om echt een gebrek aan marktwerking te hebben, moet je toch eens uitleggen waar die marktwerking verstoord worden? Niemand is namelijk verplicht bij wet om te kopen bijvoorbeeld, of wel?

Nee... ik kijk naar de gevolgen van mijn handelen, al wil ik 100 euro betalen voor een blikje cola dan heeft dat geen negatieve gevolgen voor mijn financiele positie.quote:

En die afweging neem jij bij alles wat je koopt? Waarom zou je 50 cent voor een blikje cola betalen bijvoorbeeld, accepteer je dat wel?

Met de bouwmaffia bedoel ik de hele sector die vrije marktwerking op de woningmarkt onmogelijk maakt. Ga mij niet vertellen dat de sector zo liberaal is, tenslotte is er eerst een overheid die bepaald of je wel of niet mag bouwen op een stuk grond. De gronden die daarvoor aangewezen zijn worden verkocht tegen hoge prijzen vanwege het gebrek aan alternatieven. Deze monopoly positie word misbruikt door overheden en grondspeculanten.quote:Ik weet niet waarom je direct begint over de bouwmaffia, maar marktwerking is een gegeven. Als er andere mensen bereid zijn het wel te betalen, zal jij nooit een woning kunnen kopen. Da's niet erg, ik maak die afweging ook bewust. Maar dat heeft niks met "angst" of "bang zijn" te maken, dat is een vrij arrogante insteek, waar ik de redenatie ook niet achter snap.

Wat mensen 'bereid zijn' te betalen word vooral bepaald door wat banken bereid zijn te financieren, in een markt met kunstmatige schaarste zijn banken bereid om veel grotere risico's te nemen (immers er zijn geen risico's op korte termijn). Nee... van een vrije markt is geen sprake, zelfs nu er een tekort aan starters is op de markt probeert men krampachtig de status quo te handhaven. Er is de overheid veel aan gelegen om vooral niet de markt te liberaliseren, stel je eens voor dat mensen meer invloed zouden krijgen op de woningmarkt... the horror.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Exact. Dus relatief valt het in Nederland allemaal nog mee, als je het mij vraagt.quote:

[..]

In London noch in Stockholm is er HRA, toch? Waarom liggen die prijzen dan nog een veelvoud hoger? Zelfs het modaal inkomen ligt niet hoger in Zweden of de UK,.

"The fact that most people are too stupid to know how dumb they really are, is the fabric holding our society together"

"Money might not buy happiness, but I'll take my fucking chances"

"Money might not buy happiness, but I'll take my fucking chances"

Ok, dus omdat het absolute bedrag anders is, verschilt de marktwerking ook? Je weet wat marktwerking is, hoop ik?quote:

[..]

Nee... ik kijk naar de gevolgen van mijn handelen, al wil ik 100 euro betalen voor een blikje cola dan heeft dat geen negatieve gevolgen voor mijn financiele positie.

Mooie conspirancy theory denker ben je... Vrij bouwen zal je nooit nergens meer vinden, dat is nu eenmaal het gevolg van leven in een gemeenschap: je hebt rekening te houden met anderen. En inderdaad, de prijs wordt grotendeels betaald door financiering, maar dat is een normaal deel van een marktwerking.quote:[..]

Met de bouwmaffia bedoel ik de hele sector die vrije marktwerking op de woningmarkt onmogelijk maakt. Ga mij niet vertellen dat de sector zo liberaal is, tenslotte is er eerst een overheid die bepaald of je wel of niet mag bouwen op een stuk grond. De gronden die daarvoor aangewezen zijn worden verkocht tegen hoge prijzen vanwege het gebrek aan alternatieven. Deze monopoly positie word misbruikt door overheden en grondspeculanten.

Wat mensen 'bereid zijn' te betalen word vooral bepaald door wat banken bereid zijn te financieren, in een markt met kunstmatige schaarste zijn banken bereid om veel grotere risico's te nemen (immers er zijn geen risico's op korte termijn). Nee... van een vrije markt is geen sprake, zelfs nu er een tekort aan starters is op de markt probeert men krampachtig de status quo te handhaven. Er is de overheid veel aan gelegen om vooral niet de markt te liberaliseren, stel je eens voor dat mensen meer invloed zouden krijgen op de woningmarkt... the horror.

En die status quo wordt deels door de overheid gestimuleerd, maar het grote probleem zit natuurlijk bij de beperkte dwang tot verkoop. Die zal toenemen over de komende tijd en dan komt, met vertraging, alles gewoon op gang.

"The fact that most people are too stupid to know how dumb they really are, is the fabric holding our society together"

"Money might not buy happiness, but I'll take my fucking chances"

"Money might not buy happiness, but I'll take my fucking chances"

Hetgeen, zoals LXIV in een zustertopic opmerkte vandaag, natuurlijk niet per defintie inhoudt dat huizen wellicht niet overal overpriced zijn. In theorie zou dat kunnen.quote:

[..]

Exact. Dus relatief valt het in Nederland allemaal nog mee, als je het mij vraagt.

Mijn punt is echter dat het ontbreken van HRA kennelijk niet voorkomt dat in dichtbevolkte economisch ontwikkelde gebieden prijzen nog veel hoger zijn. En da's bepaald niet omdat die huizen kwalitatief zoveel beter zijn. Wat dan wel?

De HRA verlaagd de kosten helemaal niet, de kosten worden alleen op een andere manier verdeeld. In een liberaal belastingstelsel zou er geen aftrek zijn van de HRA omdat die belastingen in eerste instantie niet geheven zouden zijn.quote:

Die verhouding is normaal, als je de HRA en dergelijke in beschouwing neemt. Dat verlaagt de kosten van het wonen al snel met 30% en dus kunnen prijzen bijna 40% hoger liggen.

Nu hebben we een pervers systeem waarbij we kopers een voordeel geven ten opzichte van mensen die niet lenen. Het is verbazingwekkend dat je de 'liberalen' van de VVD niet hoort over dit ziekelijke belastingsysteem, kennelijk weten ze er goed van te profiteren, in ieder geval genoeg om hun principes te verloochenen.

HRA, verlenging aftrek tweede woning, starterssubsidies, terugkoopgaranties, verlaging OB, verlaging BTW voor verbouwingen, NHG en zo meteen komen daar ook nog honderden miljoenen bij van artikel 12 gemeenten die liever rente blijven betalen over hun bouwgronden aangekocht met geleend geld. Vooral niet verkopen tegen een marktprijs.... want dat zou een negatieve prijsspiraal op gang kunnen brengen.quote:Nogmaals, waar zie jij het gebrek aan marktwerking? Als er daadwerkelijk niemand wil kopen voor de huidige prijzen, komt de prijs vanzelf omlaag. Dankzij de HRA duurt het alleen vrij lang, voordat verkopers gedwongen worden.

Nee... in Nederland is een vrije marktwerking op de woningmarkt zeer onwenselijk.

Huizen mogen alleen in waarde stijgen, elke andere richting is verboden en moet kosten wat het kost voorkomen worden.

Nog niet, maar 'de man van 1 miljoen' (Donner voor insiders) wil wel de huren verhogen van die smerige parasitaire scheefhuurders die weigeren om te kopen. Als zijn plannetje om de huren te verhogen niet aanslaat gaat hij er ongetwijfeld voor pleiten om scheefhuurders te dwingen om te kopen. Zo liberaal is Nederland tegenwoordig, wie het niet eens is met de technocraten moet gedwongen worden d.m.v. nog meer overheidsbemoeienis en belastingen.quote:Kijk, om echt een gebrek aan marktwerking te hebben, moet je toch eens uitleggen waar die marktwerking verstoord worden? Niemand is namelijk verplicht bij wet om te kopen bijvoorbeeld, of wel?

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Ja... de woningmarkt is hier het schoolvoorbeeld van een goed functionerende marktquote:

[..]

Exact. Dus relatief valt het in Nederland allemaal nog mee, als je het mij vraagt.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Ach, de huizenprijs in Amsterdam ligt 40% lager dan die in Stockholm, 50% lager dan Parijs en 60% lager dan Londen. En dan krijg je nog HRA om het nog goedkoper te maken. Mijn hoor je niet klagen.quote:

[..]

Ja... de woningmarkt is hier het schoolvoorbeeld van een goed functionerende markt

De marktwerking is niet perfect, maar dat is het van nature niet en dat zal het nooit worden. Maar het werkt allemaal redelijk ok verder.

Kijk, als het echt de schuld van de overheid is met zijn planningsbeperkingen, waarom is Zweden dan niet goedkoper? Dan is planning een stuk makkelijker namelijk, en heb je maar heel erg beperkte HRA? Blijkbaar is die invloed dus niet enorm.

"The fact that most people are too stupid to know how dumb they really are, is the fabric holding our society together"

"Money might not buy happiness, but I'll take my fucking chances"

"Money might not buy happiness, but I'll take my fucking chances"

Ik meen te weten wat marktwerking is.quote:

Ok, dus omdat het absolute bedrag anders is, verschilt de marktwerking ook? Je weet wat marktwerking is, hoop ik?

Ja... ik draag de hele dag een aluhoedje... het zal wel te maken hebben met mijn gezonde verstand. Iets wat tegenwoordig ver te zoeken is bij beleidsmakers.quote:Mooie conspirancy theory denker ben je... Vrij bouwen zal je nooit nergens meer vinden, dat is nu eenmaal het gevolg van leven in een gemeenschap: je hebt rekening te houden met anderen. En inderdaad, de prijs wordt grotendeels betaald door financiering, maar dat is een normaal deel van een marktwerking.

Ik begrijp best wel dat het niet wenselijk is dat er maar overal gebouwd kan worden maar de beperkingen die er nu zijn voorkomen dat particulieren zelf een stukje grond kunnen kopen.

Alles loopt via projectontwikkelaars of via een gemeente die beiden de hoofdprijs vragen, de juridische obstakels die de overheid opwerpt zijn maar voor een enkeling te nemen.

Ik wil niemand dwingen om te verkopen, ik wil dat overheden het bouwen van nieuwbouw eenvoudiger maken. M.a.w. de overheidsbemoeienis moet fors terug gebracht worden. De overheid moet gewoon simpele toetsbare criteria hebben m.b.t. het mogen bouwen op eigen grond.quote:En die status quo wordt deels door de overheid gestimuleerd, maar het grote probleem zit natuurlijk bij de beperkte dwang tot verkoop. Die zal toenemen over de komende tijd en dan komt, met vertraging, alles gewoon op gang.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Eens, maar voor de deelnemer aan de woningmarkt boeit het niet; voor hem zijn de kosten lager.quote:

[..]

De HRA verlaagd de kosten helemaal niet, de kosten worden alleen op een andere manier verdeeld. In een liberaal belastingstelsel zou er geen aftrek zijn van de HRA omdat die belastingen in eerste instantie niet geheven zouden zijn.

Nu hebben we een pervers systeem waarbij we kopers een voordeel geven ten opzichte van mensen die niet lenen. Het is verbazingwekkend dat je de 'liberalen' van de VVD niet hoort over dit ziekelijke belastingsysteem, kennelijk weten ze er goed van te profiteren, in ieder geval genoeg om hun principes te verloochenen.

Nogmaals, dat kun je zelfs met al die maatregelen maar marginaal beinvloeden. Jij denkt dat een paar van die ingrepen enorm effect zal hebben, maar dat is onzin. Toen in Engeland de HRA werd afgeschaft, bleven de prijzen nagenoeg gelijk. In Zweden heb je die stimuleringen niet een liggen de prijzen toch hoger. Wat verklaart dat dan? Blijkbaar niet de overheid.quote:[..]

HRA, verlenging aftrek tweede woning, starterssubsidies, terugkoopgaranties, verlaging OB, verlaging BTW voor verbouwingen, NHG en zo meteen komen daar ook nog honderden miljoenen bij van artikel 12 gemeenten die liever rente blijven betalen over hun bouwgronden aangekocht met geleend geld. Vooral niet verkopen tegen een marktprijs.... want dat zou een negatieve prijsspiraal op gang kunnen brengen.

Nee... in Nederland is een vrije marktwerking op de woningmarkt zeer onwenselijk.

Huizen mogen alleen in waarde stijgen, elke andere richting is verboden en moet kosten wat het kost voorkomen worden.

"The fact that most people are too stupid to know how dumb they really are, is the fabric holding our society together"

"Money might not buy happiness, but I'll take my fucking chances"

"Money might not buy happiness, but I'll take my fucking chances"

In elk geval niet _alleen_ de overheid, imho.quote:

Nogmaals, dat kun je zelfs met al die maatregelen maar marginaal beinvloeden. Jij denkt dat een paar van die ingrepen enorm effect zal hebben, maar dat is onzin. Toen in Engeland de HRA werd afgeschaft, bleven de prijzen nagenoeg gelijk. In Zweden heb je die stimuleringen niet een liggen de prijzen toch hoger. Wat verklaart dat dan? Blijkbaar niet de overheid.

Ach, ik heb zonder teveel probleem een stuk grond in de randstad kunnen kopen, op 30 minuten van Amsterdam. Niet voor de hoofdprijs trouwens, en zonder bouwvergunning. Ook logisch, want het is bij natuurgebied en dat is voor iedereen. Nogmaals, dat is het gevolg van samen leven.quote:

Ja... ik draag de hele dag een aluhoedje... het zal wel te maken hebben met mijn gezonde verstand. Iets wat tegenwoordig ver te zoeken is bij beleidsmakers.

Ik begrijp best wel dat het niet wenselijk is dat er maar overal gebouwd kan worden maar de beperkingen die er nu zijn voorkomen dat particulieren zelf een stukje grond kunnen kopen.

Alles loopt via projectontwikkelaars of via een gemeente die beiden de hoofdprijs vragen, de juridische obstakels die de overheid opwerpt zijn maar voor een enkeling te nemen.

Prima. Ben ik ook voor. Maar denk je dat starters dat wel kunnen betalen?quote:[..]

Ik wil niemand dwingen om te verkopen, ik wil dat overheden het bouwen van nieuwbouw eenvoudiger maken. M.a.w. de overheidsbemoeienis moet fors terug gebracht worden. De overheid moet gewoon simpele toetsbare criteria hebben m.b.t. het mogen bouwen op eigen grond.

"The fact that most people are too stupid to know how dumb they really are, is the fabric holding our society together"

"Money might not buy happiness, but I'll take my fucking chances"

"Money might not buy happiness, but I'll take my fucking chances"

Agreed.quote:

[..]

In elk geval niet _alleen_ de overheid, imho.

"The fact that most people are too stupid to know how dumb they really are, is the fabric holding our society together"

"Money might not buy happiness, but I'll take my fucking chances"

"Money might not buy happiness, but I'll take my fucking chances"

De HRA maakt het niet goedkoper, dat probeerde ik je net uit te leggen. Amsterdam is natuurlijk niet te vergelijken met Stockholm, Parijs of Londen. In deze genoemde steden is er vast wel wat betaalbaars te vinden buiten het centrum, dat de prijzen in het centrum veel hoger liggen dan die in een stadje als Amsterdam vind ik niet verbazingwekend.quote:

Ach, de huizenprijs in Amsterdam ligt 40% lager dan die in Stockholm, 50% lager dan Parijs en 60% lager dan Londen. En dan krijg je nog HRA om het nog goedkoper te maken. Mijn hoor je niet klagen.

Het werkt juist niet, verklaar anders de terugloop in transacties? Als een bedrijf een daling van zijn orders met 40% zou meemaken zou ze grondige maatregelen treffen om te snijden in de kosten of om het marktaandeel te verhogen. In een zeepbel die voornamelijk met geleend geld word gefinancierd is dat natuurlijk niet mogelijk als de geldstromen opraken.quote:De marktwerking is niet perfect, maar dat is het van nature niet en dat zal het nooit worden. Maar het werkt allemaal redelijk ok verder.

Ik ken de salarissen in Zweden niet, hoe verhouden de prijzen zich daar tot het inkomen? En hoe is de spreiding tussen de kosten van een woning in het stadscentrum en die op het platteland?quote:Kijk, als het echt de schuld van de overheid is met zijn planningsbeperkingen, waarom is Zweden dan niet goedkoper? Dan is planning een stuk makkelijker namelijk, en heb je maar heel erg beperkte HRA? Blijkbaar is die invloed dus niet enorm.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Natuurlijk boeit dat wel, want als de huizenmarkt netto geen geld meer genereert voor de overheid en deze komt geld te kort dan gaat ze bestaande regelingen onder de loep nemen. Het kan dan wel eens zo uitpakken dat je beter af bent met een lagere hypotheeksom.quote:

Eens, maar voor de deelnemer aan de woningmarkt boeit het niet; voor hem zijn de kosten lager.

Als je wilt weten wat de invloeden exact zijn moet je kijken naar de overige omstandigheden zoals overige belastingen, gemiddelde inkomens en samenstelling van de economie.quote:Nogmaals, dat kun je zelfs met al die maatregelen maar marginaal beinvloeden. Jij denkt dat een paar van die ingrepen enorm effect zal hebben, maar dat is onzin. Toen in Engeland de HRA werd afgeschaft, bleven de prijzen nagenoeg gelijk. In Zweden heb je die stimuleringen niet een liggen de prijzen toch hoger. Wat verklaart dat dan? Blijkbaar niet de overheid.

Maar je hoeft geen hoogvlieger te zijn om te doorgronden dat maatregelen die het aangaan van schulden stimuleren een prijsopdrijvend effect hebben, je kan niet met droge ogen beweren dat zonder de HRA het prijsniveau op hetzelfde niveau zou liggen. Waar het hoge prijsniveau doorkomt waar jij over spreekt is mij niet bekend maar het heeft ongetwijfeld te maken met andere factoren dan hier in Nederland sprake van is.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Grond of bouwgrond? Dat maakt namelijk nogal wat uit in de prijs hè.quote:

Ach, ik heb zonder teveel probleem een stuk grond in de randstad kunnen kopen, op 30 minuten van Amsterdam. Niet voor de hoofdprijs trouwens, en zonder bouwvergunning. Ook logisch, want het is bij natuurgebied en dat is voor iedereen. Nogmaals, dat is het gevolg van samen leven.

Een gezonde marge tussen de prijs van een woning en het modale inkomen is een factor 4 tot 5.quote:Prima. Ben ik ook voor. Maar denk je dat starters dat wel kunnen betalen?

In Nederland zou en gemiddelde woning dus zo'n 150k mogen kosten. Tweeverdieners zouden uiteraard in een veel royalere woning kunnen wonen maar als tweeverdieners net aan een '13-in-een-dozijn-rijtjescontainer' kunnen betalen grenst imo aan masochisme.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Niet om je af te katten, maar kom je tot die norm? Waarom 4 tot 5, en niet 3 of 7 ?quote:

Een gezonde marge tussen de prijs van een woning en het modale inkomen is een factor 4 tot 5.

Heb ik ooit eens ergens gelezen maar om niet te citeren uit een onbetrouwbare bron van het internet ga ik de vraag omdraaien... waarom zou een norm van 7 maal JanMo wel gezond zijn? Zo'n gemiddelde vertaald zich automatisch naar een spreiding rond de 7. Als goochelaar moet jij toch wel even kunnen voorrekenen wat dat moet betekenen voor het gemiddelde inkomen, ik vermoed dat daar een getal uitkomt wat niet aansluit bij het inkomen van starters.quote:

[..]

Niet om je af te katten, maar kom je tot die norm? Waarom 4 tot 5, en niet 3 of 7 ?

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Dat snap ik helemaal in jullie situatie. Maar ook zijn jullie zover als ik jullie kan beoordelen van je verhalen hier ook weer geen doorsnee henk en ingrid. Het zijn juist de henk en ingrids waar we hier het het meest over hebben. Dat voor jullie bij een verhuizing de huur zomaar 200 euro per maand omhoog zou schieten is echt zo bizar dat ik ook durf te stellen dat de sociale huurmarkt nog verder zal verslechteren want de bovenmodaal verdienden halen het nu ook niet meer in hun hoofd om nog uberhaubt iets anders te gaan huren.quote:

[..]

voor ons schijnt het toch zeker wel 200 euro per maand uit te maken. maar ja. wij zijn niet bepaald gemiddeld hedus ik kan ervaringsgewijs wel de situatie uitleggen, bv dat modaal geen vetpot is, maar evenmin armoede. kopen wachten we nog altijd mee. niet vanwege marktomstandigheden maar vanwege persoonlijke omstandigheden. blijven we in nederland of gaan we expatten, gaan we voor de veilige carriere of gaan we voor uiteindelijk een hoogleraarschap. die beslissing valt wanneer mijn schoonvader dat ook doet. tot dan wachten we.

ik/we vind(en) de aankoop van een huis dusdanig groots dat we alle tijd nemen om een weloverwogen beslissing te nemen die financieel ook haalbaar is

Ik ben wel benieuwd hoe de wbv's in krimpregios dat met die huurgrenzen gaan oplossen. Ze zullen vanwege de kromme regelgeving toch geen panden gaan leeg laten staan omdat ze anders teveel aan modaal of meer verdienenden verhuren. Alhoewel het is natuurlijk wel NL dus altijd mogelijk.

Ook de nieuwbouw is ingestort dus een klein overschot op de huizenmarkt (zowel koop al huur) waardoor er een betere prijsvorming op de markt zou kunnen plaatsvinden zie ik de komende 10 jaar ook niet gebeuren.

Een inperking van de HRA zie ik nog wel gebeuren maar niet met dit kabinet dat in mijn optiek juist het omgekeerde van solansocialisten zijn. Zolang ze er zelf maar warmpjes bij blijven zitten. Rechts lullen en links nog veel harder vullen.

Ah joh, niet zo zuurquote:

[..]

Heb ik ooit eens ergens gelezen maar om niet te citeren uit een onbetrouwbare bron van het internet ga ik de vraag omdraaien... waarom zou een norm van 7 maal JanMo wel gezond zijn? Zo'n gemiddelde vertaald zich automatisch naar een spreiding rond de 7. Als goochelaar moet jij toch wel even kunnen voorrekenen wat dat moet betekenen voor het gemiddelde inkomen, ik vermoed dat daar een getal uitkomt wat niet aansluit bij het inkomen van starters.

Ik heb geen idee, ik ben pragmaticus, en kijk om me heen waar mensen hier en elders zelf de grens leggen, aangezien de mensen zelf wel de grens kunnen leggen wat ze willen betalen of niet.

Dat ligt in mijn beleving in de regel hoger dan 4 tot 5, maar het is ook zo dat nergens ter wereld het zo vanzelfsprekend wordt geacht dat starters niet eerst wat bij elkaar sparen. Dat heeft nogal invloed op deze quote.

Maar 'ik heb het ergens gelezen', is wel een beetje magertjes hoor

Wat was de achterliggende gedachte dan op basis waarvan ze tot deze getalletjes kwamen?

Hier een grafiekje van de UK-huizenmarkt, die misschien nog wel het meest op de Nederlandse lijkt:quote:

[..]

Niet om je af te katten, maar kom je tot die norm? Waarom 4 tot 5, en niet 3 of 7 ?

Dan zou je zeggen, 4x is het langjarig gemiddelde waar het altijd naartoe correleert

En dit in de VS, waar de overheid niet zo'n dikke vinger in het RO-beleid heeft.

Er nog duidelijk onder.

The End Times are wild

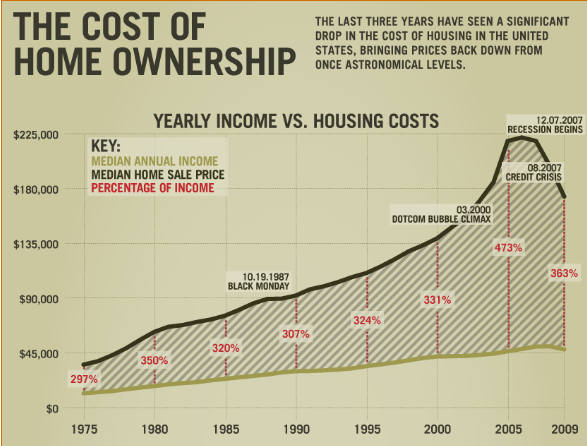

vwb de VS, boeiend, median income was in 2005 circa 24k (bron: http://en.wikipedia.org/wiki/Personal_income_in_the_United_States), terwijl housing volgens bovenstaand staatje 225k was. Volgens mij (by the powers given to me by ComplexConjugate) 937% en niet 473%. Dus daar klopt iets niet, dat zou suggeren dat het ruim 9x het inkomen zou zijn.quote:

[..]

Hier een grafiekje van de UK-huizenmarkt, die misschien nog wel het meest op de Nederlandse lijkt:

[ afbeelding ]

Dan zou je zeggen, 4x is het langjarig gemiddelde waar het altijd naartoe correleert

En dit in de VS, waar de overheid niet zo'n dikke vinger in het RO-beleid heeft.

[ afbeelding ]

Er nog duidelijk onder.

Heb je meer info waar de UK cijfers op gebaseerd zijn (dwz huizenprijs en inkomen)?

Nee hoor, het is gewoon de eerste hit op housing prices vs wages.quote:

[..]

vwb de VS, boeiend, median income was in 2005 circa 24k (bron: http://en.wikipedia.org/wiki/Personal_income_in_the_United_States), terwijl housing volgens bovenstaand staatje 225k was. Volgens mij (by the powers given to me by ComplexConjugate) 937% en niet 473%. Dus daar klopt iets niet, dat zou suggeren dat het ruim 9x het inkomen zou zijn.

Heb je meer info waar de UK cijfers op gebaseerd zijn (dwz huizenprijs en inkomen)?

Maar dat getal van 4 á 5 x het gezinsinkomen, dat heb ik ook wel vaker gehoord en zie je ook vaak voorbij komen als het over inkomen vs huizenprijzen gaat. Ergens ook wel logisch, want 5x tegen 6% is 30%. Dat zou betekenen dat 30% van het inkomen naar de rente op het huis gaat. Dat is best fors, want er zijn natuurlijk nog meer woonlasten. Maar als we naar 8x kijken, dan kom je al op 48% aan rente alleen. Dat is imho wel heel erg fors.

The End Times are wild

Vwb UK even zelf gezocht:

average house price 241k pounds (bron: http://news.bbc.co.uk/2/s(...)ices/html/houses.stm )

average income 26k (bron: http://en.wikipedia.org/wiki/Income_in_the_United_Kingdom )

dus een quote van 9,26. En niet 4.

average house price 241k pounds (bron: http://news.bbc.co.uk/2/s(...)ices/html/houses.stm )

average income 26k (bron: http://en.wikipedia.org/wiki/Income_in_the_United_Kingdom )

dus een quote van 9,26. En niet 4.

Mag ik degenen die hier vergelijkingen met de UK maken er nog even aan herinneren dat de gemiddelde leeftijd van first time buyers daar inmiddels is gestegen naar 43 jaar? Even om te ontkrachten dat de gemiddelde Brit de hoge huizenprijzen daar even makkelijk uit z'n mouw schudt. In de UK heeft men gewoon te kampen met een vergelijkbare (doch niet 100% dezelfde) problematiek als hier.

Lying awake, wondering if there is a Dog...

Tijn won het Morlvision Songfestival 2023

Tijn won het Morlvision Songfestival 2023

Doe de rekensom eens voor de Nederlandse situatie dan.quote:

[..]

Nee hoor, het is gewoon de eerste hit op housing prices vs wages.

Maar dat getal van 4 á 5 x het gezinsinkomen, dat heb ik ook wel vaker gehoord en zie je ook vaak voorbij komen als het over inkomen vs huizenprijzen gaat. Ergens ook wel logisch, want 5x tegen 6% is 30%. Dat zou betekenen dat 30% van het inkomen naar de rente op het huis gaat. Dat is best fors, want er zijn natuurlijk nog meer woonlasten. Maar als we naar 8x kijken, dan kom je al op 48% aan rente alleen. Dat is imho wel heel erg fors.

Hint, volgens het CBS is het NL average household income ongeveer 50k

Dus een quote van 5.

Zijn het we het er dan over eens dat de NL huizen helemaal niet zo overpriced zijn?

Nu haal jij die huizenprijzen en dat inkomen uit 2 verschillende bronnen. Ik neem aan dat diegenen die 'mijn' grafiekjes gemaakt hebben specifiek op die verhouding gelet hebben.quote:

Vwb UK even zelf gezocht:

average house price 241k pounds (bron: http://news.bbc.co.uk/2/s(...)ices/html/houses.stm )

average income 26k (bron: http://en.wikipedia.org/wiki/Income_in_the_United_Kingdom )

dus een quote van 9,26. En niet 4.

Andere grafieken over dit onderwerp zijn soortgelijk.

Hier een grafiekje van de BBC. Daarvan mag je toch verwachten dat het gedegen is (itt ff uit 2 bronnen wat data halen)

The End Times are wild

Netto of bruto?quote:

[..]

Doe de rekensom eens voor de Nederlandse situatie dan.

Hint, volgens het CBS is het NL average household income ongeveer 50k

Dus een quote van 5.

Zijn het we het er dan over eens dat de NL huizen helemaal niet zo overpriced zijn?

The End Times are wild

Dat wil ik ook niet suggeren, wel aantonen dat de grafieken die LXIV post iets anders voorstellen dan hij denkt. Ws. is het huizenprijs vs. gross household income (maar da's mijn gok).quote:

Mag ik degenen die hier vergelijkingen met de UK maken er nog even aan herinneren dat de gemiddelde leeftijd van first time buyers daar inmiddels is gestegen naar 43 jaar? Even om te ontkrachten dat de gemiddelde Brit de hoge huizenprijzen daar even makkelijk uit z'n mouw schudt. In de UK heeft men gewoon te kampen met een vergelijkbare (doch niet 100% dezelfde) problematiek als hier.