WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Wat ik gisteren al zei: "Ik heb geen idee wat de reactie gaat worden. De projectie van de analisten ligt een behoorlijk eind boven het huidige cijfer. En dan ligt het er puur aan of mensen afgaan op die projectie of dat er daadwerkelijk naar een positieve banengroei wordt gekeken."quote:Op vrijdag 2 april 2010 14:38 schreef sitting_elfling het volgende:

Wat een kut deceptie die cijfers van zo net. Eerst keihard worden uitgerookt en dan leuk omhoog

Dit is dus redelijk gebeurd. Eerst werd er gekeken naar de cijfers tov de projectie en toen naar de daadwerkelijke cijfers

The more debt, the better

PC uit en niet meer traden voor vandaag. Even stuk lopen/sporten ofzoquote:Op vrijdag 2 april 2010 14:58 schreef sitting_elfling het volgende:

[..]

.. en zo ging het dus zo net..

[ afbeelding ]

Genadeloos uitgerookt waar hij daarna in korte tijd omhoog ging en ik met de desbetreffende leverage 2 keer een modaal inkomen mijn neus voor bij zie vliegen.

@SE: Je mist het punt.

Stel even de P/E blijft constant en er is geen winstgroei. Als je een aandeel met $5 wpa koopt voor $100 dan is je verwachte rendement op lange termijn gewoon 5% annualised. Koop je dat zelfde aandeel voor $50 dan is je verwachte rendement 10% annualised. Dat heeft niets te maken met historische verbanden maar domweg met de wiskundige zekerheid dat je voor hetzelfde geld twee keer zoveel aandelen kunt kopen.

Is er wel winstgroei wel dan kan het rendement hoger zijn omdat de winsten immers stijgen, maar op $100 is het nog steeds maar de helft van wat het was op $50. Ook een wiskundige zekerheid.

Historische verbanden komen pas aan bod als je kijkt naar historische reële winstgroei en real GDP groei (blijkt verrassend constant door de decennia heen) en de kans op P/E-krimp of expansie (blijkt op lange termijn min of meer mean reverting te zijn). Alleen in die gebieden kunnen er verrassingen zijn.

Stel even de P/E blijft constant en er is geen winstgroei. Als je een aandeel met $5 wpa koopt voor $100 dan is je verwachte rendement op lange termijn gewoon 5% annualised. Koop je dat zelfde aandeel voor $50 dan is je verwachte rendement 10% annualised. Dat heeft niets te maken met historische verbanden maar domweg met de wiskundige zekerheid dat je voor hetzelfde geld twee keer zoveel aandelen kunt kopen.

Is er wel winstgroei wel dan kan het rendement hoger zijn omdat de winsten immers stijgen, maar op $100 is het nog steeds maar de helft van wat het was op $50. Ook een wiskundige zekerheid.

Historische verbanden komen pas aan bod als je kijkt naar historische reële winstgroei en real GDP groei (blijkt verrassend constant door de decennia heen) en de kans op P/E-krimp of expansie (blijkt op lange termijn min of meer mean reverting te zijn). Alleen in die gebieden kunnen er verrassingen zijn.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Die blijft geweldig.quote:

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Inderdaad kutzooi. Maar deze conditie komt vaak voor. Analyseer waarom het fout gaat en hoe vaak die conditie voorkomt, zoals ik hieronder doe voor drie verschillende macro trading strategieen. Jouw conditie staat hier geclassificeerd als "undershoot". Er is verdomd weinig aan te doen. (x-as is het aantal trades, uit een totaal van 66)quote:Op vrijdag 2 april 2010 14:58 schreef sitting_elfling het volgende:

[..]

.. en zo ging het dus zo net..

[ afbeelding ]

Genadeloos uitgerookt waar hij daarna in korte tijd omhoog ging en ik met de desbetreffende leverage 2 keer een modaal inkomen mijn neus voor bij zie vliegen.

[ Bericht 0% gewijzigd door SeLang op 02-04-2010 15:23:51 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

mooi plaatje, jammer van het resultaatquote:Op vrijdag 2 april 2010 14:58 schreef sitting_elfling het volgende:

[..]

.. en zo ging het dus zo net..

[ afbeelding ]

Genadeloos uitgerookt waar hij daarna in korte tijd omhoog ging en ik met de desbetreffende leverage 2 keer een modaal inkomen mijn neus voor bij zie vliegen.

volgens technische analyse zouden we deze week naar S&P 1190 moeten gaan anders faalt ie dus hopen dat dat lukt. aangezien vandaag niet mee telt, moet je maandag erbij tellen. Dus op maandag moeten we naar S&P 1190.. Maar das dan best zuur voor jou aangezien ze long was. Waarom ging je trouwens vandaag traden want een trailing stop werkte misschien vandaag niet vanwege early close.

Daar ga ik mee akkoord. Ik zag het even niet op deze manier. Het doet me overigens veel denken aan een vraagstuk wat jijzelf jaren geleden hier eens op FOK! poste in het WGR topic. Waar in je 2 aandelen tegen over elkaar zette met 2 verschillende P/E & groei percentages. De vraag van je luidde vervolgens welke van de 2 had een hogere total returnquote:Op vrijdag 2 april 2010 15:08 schreef SeLang het volgende:

@SE: Je mist het punt.

Stel even de P/E blijft constant en er is geen winstgroei. Als je een aandeel met $5 wpa koopt voor $100 dan is je verwachte rendement op lange termijn gewoon 5% annualised. Koop je dat zelfde aandeel voor $50 dan is je verwachte rendement 10% annualised. Dat heeft niets te maken met historische verbanden maar domweg met de wiskundige zekerheid dat je voor hetzelfde geld twee keer zoveel aandelen kunt kopen.

Is er wel winstgroei wel dan kan het rendement hoger zijn omdat de winsten immers stijgen, maar op $100 is het nog steeds maar de helft van wat het was op $50. Ook een wiskundige zekerheid.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Met een trailing stop leg ik me zelf vakkundig om zeep gezien de leverages die ik onderneem. De enige manier waarop je dit soort leverages overleeft is door disciplinair de kortste en snelste exit strategie te pakken die er is. Als je €2500,- per indexpunt verliest is het snel einde verhaal. 1 indexpunt op de Dow Jones is nog niet eens 0.01% qua waarde! Kan je nagaan als er tijdens een macro cijfer 0.5% vanaf gaat!quote:Op vrijdag 2 april 2010 15:45 schreef deenigeechteTS het volgende:

[..]

mooi plaatje, jammer van het resultaat

volgens technische analyse zouden we deze week naar S&P 1190 moeten gaan anders faalt ie dus hopen dat dat lukt. aangezien vandaag niet mee telt, moet je maandag erbij tellen. Dus op maandag moeten we naar S&P 1190.. Maar das dan best zuur voor jou aangezien ze long was. Waarom ging je trouwens vandaag traden want een trailing stop werkte misschien vandaag niet vanwege early close.

Een verkeerde scheet of verkeerd ingestelde order, of zelfs dat je niet helemaal zeker bent over je order kun je gewoon niet hebben. Je moet 100% zekerheid hebben dat je hem tegen gegarandeerde prijs kwijt kunt anders is je portfolio binnen 5 minuten einde verhaal want de slippage tijdens het verkopen is echt monsterlijk groot. En ja, voor iedereen die denkt dit soort grappen ook te willen uit halen. Ik heb het zelf zien gebeuren bij anderen. Keihard leverage er in steken met alleen een simpele stop loss als verkoop order. De prijs zakt en je drukt continu op de verkoop knop maar hij geeft continu error aan "can't sell for this price, try again" of iets in die geest. Je kunt hem dan pas verkopen op het moment dat de prijs weer stil is gaan liggen.. Dat wil je dus echt niet hebben!

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Maar dan trade je dus met een delta van een ton in een halve minuut ofzo!quote:Op vrijdag 2 april 2010 16:34 schreef sitting_elfling het volgende:

[..]

Met een trailing stop leg ik me zelf vakkundig om zeep gezien de leverages die ik onderneem. De enige manier waarop je dit soort leverages overleeft is door disciplinair de kortste en snelste exit strategie te pakken die er is. Als je €2500,- per indexpunt verliest is het snel einde verhaal. 1 indexpunt op de Dow Jones is nog niet eens 0.01% qua waarde! Kan je nagaan als er tijdens een macro cijfer 0.5% vanaf gaat!

The End Times are wild

En toen kwam ik weer terug en ging de pc weer aanquote:Op vrijdag 2 april 2010 15:07 schreef tjoptjop het volgende:

[..]

PC uit en niet meer traden voor vandaag. Even stuk lopen/sporten ofzo

Ik ben sowieso niet het type om direct een verlies recht te willen zetten. Ik baalde er juist van dat ik een voor mijn idee 'sure thing' heb gemist. Ik was er relatief zeker over en dan baal je over misgelopen winst. Niet over het verlies wat je geleden hebt al had ik dat natuurlijk liever niet gehad maar dat is niet onoverkomelijk. Mijn verkoop order werd binnen 1 seconde denk ik al gehit

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ja dat ging over groei versus value. Waar beleg je liever in:quote:Op vrijdag 2 april 2010 16:16 schreef sitting_elfling het volgende:

Het doet me overigens veel denken aan een vraagstuk wat jijzelf jaren geleden hier eens op FOK! poste in het WGR topic. Waar in je 2 aandelen tegen over elkaar zette met 2 verschillende P/E & groei percentages. De vraag van je luidde vervolgens welke van de 2 had een hogere total return.

Aandeel A:

- Volwassen industrie

- Nauwelijks winstgroei: 1%/ jaar

- P/E = 8

of Aandeel B:

- Booming industrie

- Hoge groei: 20%/ jaar gedurende 10 jaar.

- P/E = 30

- Na deze 10 jaar uitbundige groei is de industrie volwassen en groeit de winst nog maar met 1%/ jaar. P/E wordt dan 8, net zoals Aandeel A.

Beide bedrijven gebruiken hun winst om eigen aandelen terug te kopen (=investeren in dezelfde industrie met dezelfde winstkarakteristiek) of keren winst uit als dividend waarbij de belegger het dividend gebruikt om dezelfde aandelen bij te kopen. (dit komt op hetzelfde neer)

Resultaat:

Aan het einde van de rit heeft de belegger in A een hoeveelheid aandelen met totaal een onderliggende winst van $44,84. Bij een P/E van 8 is de koers dan $358,72 dus 259% winst.

De belegger in aandeel B heeft aandelen met een onderliggende winst van $28,65 dus bij een P/E van 8 is de koers $229,20, dus 129% winst.

Natuurlijk gaat dit in de praktijk nooit exact op, het is maar een rekenvoorbeeldje.

[ Bericht 0% gewijzigd door SeLang op 02-04-2010 17:02:11 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Maar je trade wel met een vooraf ingestelde maximale(!) verlies waarde. Je weet dus van te voren wat je maximale gegarandeerde verlies is. Dat weeg je af tegen de verwachtte return en de grootte van je portfolio. Zo ben je in die zin altijd bewust en rationeel bezig.quote:Op vrijdag 2 april 2010 16:38 schreef LXIV het volgende:

[..]

Maar dan trade je dus met een delta van een ton in een halve minuut ofzo!Dat gaat mij toch te ver!

Maximaal verlies is de minimum spread maal het aantal contracten wat je koopt. Zo'n order wordt dus binnen luttele seconden verkocht als je fout zit. En dat verlies is natuurlijk een schijntje tegen de (max) winst of (max) verlies wat je had kunnen lopen over een langere termijn (1 minuut en meer)

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Garandeert jouw broker de prijs dan? Want tijdens een spike ontstaat er vaak direct een vacuum in het orderboek. Als je broker het niet garandeert dan kun je nooit weten wat de slippage is die je krijgt.quote:Op vrijdag 2 april 2010 16:49 schreef sitting_elfling het volgende:

[..]

Maar je trade wel met een vooraf ingestelde maximale(!) verlies waarde. Je weet dus van te voren wat je maximale gegarandeerde verlies is. Dat weeg je af tegen de verwachtte return en de grootte van je portfolio. Zo ben je in die zin altijd bewust en rationeel bezig.

Maximaal verlies is de minimum spread maal het aantal contracten wat je koopt. Zo'n order wordt dus binnen luttele seconden verkocht als je fout zit. En dat verlies is natuurlijk een schijntje tegen de (max) winst of (max) verlies wat je had kunnen lopen over een langere termijn (1 minuut en meer)

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Arm Elfenmannetje! Heb je al eens gekeken of je die trades niet beter even kunt uitstellen zodat je de richting beter ziet? Kost weliswaar potentiële winst maar beperkt de verliezen.

nb Nieuw: CFD trading in Nederland, van de turbomannen: http://marketindex.rbs.com/nl/

nb Nieuw: CFD trading in Nederland, van de turbomannen: http://marketindex.rbs.com/nl/

Yep, ik wel.quote:Op vrijdag 2 april 2010 17:06 schreef tjoptjop het volgende:

Hmm.. zien jullie een avatar bij mijn naam?

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Ik zie een casino, dus dat moet op de beurs slaan.quote:

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Onschuldige elfjes worden bruut verkracht door een tradebot van Goldman Sachs die een lagere latency heeft.quote:Op vrijdag 2 april 2010 17:04 schreef dvr het volgende:

Arm Elfenmannetje!

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Haha. LT-beleggen (1 minuut en meer!)quote:Op vrijdag 2 april 2010 16:49 schreef sitting_elfling het volgende:

[..]

Maar je trade wel met een vooraf ingestelde maximale(!) verlies waarde. Je weet dus van te voren wat je maximale gegarandeerde verlies is. Dat weeg je af tegen de verwachtte return en de grootte van je portfolio. Zo ben je in die zin altijd bewust en rationeel bezig.

Maximaal verlies is de minimum spread maal het aantal contracten wat je koopt. Zo'n order wordt dus binnen luttele seconden verkocht als je fout zit. En dat verlies is natuurlijk een schijntje tegen de (max) winst of (max) verlies wat je had kunnen lopen over een langere termijn (1 minuut en meer)

Maar hoeveel heb je dan verloren in die luttele seconden?

The End Times are wild

Ik heb weleens bedacht dat je een shoot 'm up game kunt maken, waarin de actie bepaald wordt door realtime koersen. Je ziet bijvoorbeeld een ufo die hoger en lager vliegt (de onderliggende koers volgend), en waar jij achteraan vliegt. Je kunt een raket afvuren, die er dan drie seconden over doet om de ufo te bereiken en die als traject het resultaat van de trade volgt. Naarmate hij dichter bij de ufo eindigt (en met zijn ontploffing meer schade aanricht) krijg je meer punten.quote:

Vervolgens zet je een batterij kleuters achter een hoop spelcomputers en laat je ze lekker dat spel spelen. Na een paar dagen hebben hun hypersnelle breintjes, die nog altijd de Cray computers van Goldman Sachs in de schaduw stellen, patronen gevonden waarmee ze de hoogste scores halen. Dat is het moment waarop je "live" gaat, en bij ieder schot een trade doet die drie seconden later beeindigd wordt. Vanaf dan is het Kleuter vs Goldman Sachs en ik durf te wedden dat de kleuter wint.

quote:Op vrijdag 2 april 2010 17:42 schreef dvr het volgende:

[..]

Ik heb weleens bedacht dat je een shoot 'm up game kunt maken, waarin de actie bepaald wordt door realtime koersen. Je ziet bijvoorbeeld een ufo die hoger en lager vliegt (de onderliggende koers volgend), en waar jij achteraan vliegt. Je kunt een raket afvuren, die er dan drie seconden over doet om de ufo te bereiken en die als traject het resultaat van de trade volgt. Naarmate hij dichter bij de ufo eindigt (en met zijn ontploffing meer schade aanricht) krijg je meer punten.

Vervolgens zet je een batterij kleuters achter een hoop spelcomputers en laat je ze lekker dat spel spelen. Na een paar dagen hebben hun hypersnelle breintjes, die nog altijd de Cray computers van Goldman Sachs in de schaduw stellen, patronen gevonden waarmee ze de hoogste scores halen. Dat is het moment waarop je "live" gaat, en bij ieder schot een trade doet die drie seconden later beeindigd wordt. Vanaf dan is het Kleuter vs Goldman Sachs en ik durf te wedden dat de kleuter wint.

3 van de 4 CFD brokers die ik heb bieden onder de verkoop knop een klein knopje aan waar in staat. "Gegarandeerde verkoop". En die knop staat er natuurlijk omdat slippage zeer veelvuldig voorkomt (en ze veel telefoontjes hebben gekregen van gefrustreerde beleggers die hun orders niet kwijt konden en binnen 1 dag hun portfolio opbliezen)quote:Op vrijdag 2 april 2010 16:54 schreef SeLang het volgende:

[..]

Garandeert jouw broker de prijs dan? Want tijdens een spike ontstaat er vaak direct een vacuum in het orderboek. Als je broker het niet garandeert dan kun je nooit weten wat de slippage is die je krijgt.

Natuurlijk zijn die CFD brokers zo slim om te zorgen dat als je een gegarandeerde verkoop wilt de spread met 1 of 2 punten omhoog gaat. Maar ik zie dat puur als verzekeringskosten. Die 1, of 2 punten is een schijntje in vergelijking met het maximale verlies wat je eventueel te wachten staat. En je verkoopt hem dus voor een gegarandeerde prijs!

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

sickquote:Op vrijdag 2 april 2010 17:42 schreef dvr het volgende:

[..]

Ik heb weleens bedacht dat je een shoot 'm up game kunt maken, waarin de actie bepaald wordt door realtime koersen. Je ziet bijvoorbeeld een ufo die hoger en lager vliegt (de onderliggende koers volgend), en waar jij achteraan vliegt. Je kunt een raket afvuren, die er dan drie seconden over doet om de ufo te bereiken en die als traject het resultaat van de trade volgt. Naarmate hij dichter bij de ufo eindigt (en met zijn ontploffing meer schade aanricht) krijg je meer punten.

Vervolgens zet je een batterij kleuters achter een hoop spelcomputers en laat je ze lekker dat spel spelen. Na een paar dagen hebben hun hypersnelle breintjes, die nog altijd de Cray computers van Goldman Sachs in de schaduw stellen, patronen gevonden waarmee ze de hoogste scores halen. Dat is het moment waarop je "live" gaat, en bij ieder schot een trade doet die drie seconden later beeindigd wordt. Vanaf dan is het Kleuter vs Goldman Sachs en ik durf te wedden dat de kleuter wint.

Ja dat heb ik gedaan maar dat is het niet waard. Je loopt in wijze de meute achterna en je mist dan meer dan 50% van de korte termijn winst. Met als grootste nadeel, als je gaat kopen nadat het cijfer uitkomt heb je echt geen idee voor welke waarde je het aanschaft. Slippage is enorm(!) en je kunt zo maar met iets opgezadeld zitten wat je niet wilt voor die prijs. Je kunt natuurlijk ook een stop gebruiken om te kopen. Maar dan kan het maar net zo zijn dat je order in een gap valt en je je schoen opvreet omdat je baalt dat je een kans hebt gemist. Enige optie voor mij is dus van te voren instappen op basis van continu wisselende modellen om te berekenen wat de verwachte resultaten zijn en hoe de markt daarop zal reageren. En dat model is nog verre van perfectquote:Op vrijdag 2 april 2010 17:04 schreef dvr het volgende:

Arm Elfenmannetje! Heb je al eens gekeken of je die trades niet beter even kunt uitstellen zodat je de richting beter ziet? Kost weliswaar potentiële winst maar beperkt de verliezen.

nb Nieuw: CFD trading in Nederland, van de turbomannen: http://marketindex.rbs.com/nl/

Ik ben me bewust van de 'Nederlandse' RBS cfd broker. De Engelse ziet er namelijk net zo uit

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Maak er een betaalde MMORPG van die dus tevens een handelssysteem is. Dubbele omzetquote:Op vrijdag 2 april 2010 17:50 schreef dvr het volgende:

[..]

Ik denk dat ik een kinderdagverblijf ga beginnen..

Zou het voor bedrijf B niet beter zijn om de eerste 10 jaar geen geld uit te keren (geen aandelen terugkopen / dividend uitgeven), maar gewoon herinvesteren?quote:Op vrijdag 2 april 2010 16:47 schreef SeLang het volgende:

[..]

Ja dat ging over groei versus value. Waar beleg je liever in:

Aandeel A:

- Volwassen industrie

- Nauwelijks winstgroei: 1%/ jaar

- P/E = 8

of Aandeel B:

- Booming industrie

- Hoge groei: 20%/ jaar gedurende 10 jaar.

- P/E = 30

- Na deze 10 jaar uitbundige groei is de industrie volwassen en groeit de winst nog maar met 1%/ jaar. P/E wordt dan 8, net zoals Aandeel A.

Beide bedrijven gebruiken hun winst om eigen aandelen terug te kopen (=investeren in dezelfde industrie met dezelfde winstkarakteristiek) of keren winst uit als dividend waarbij de belegger het dividend gebruikt om dezelfde aandelen bij te kopen. (dit komt op hetzelfde neer)

Resultaat:

[ afbeelding ]

Aan het einde van de rit heeft de belegger in A een hoeveelheid aandelen met totaal een onderliggende winst van $44,84. Bij een P/E van 8 is de koers dan $358,72 dus 259% winst.

De belegger in aandeel B heeft aandelen met een onderliggende winst van $28,65 dus bij een P/E van 8 is de koers $229,20, dus 129% winst.

Natuurlijk gaat dit in de praktijk nooit exact op, het is maar een rekenvoorbeeldje.

Winsten die 10 jaar lang samengesteld groeien en daarna uitkeren?

Betekent dit nu groen of rood dinsdag?quote:Grootste banengroei VS in drie jaar

***************************************

` In de Verenigde Staten zijn er vorige

maand ruim 160.000 banen bijgekomen.Dat

is de grootste maandelijkse groei sinds

maart 2007.De cijfers geven wel een

vertekend beeld:bijna 50.000 mensen

hebben een tijdelijke baan gekregen bij

de overheid.

Ze werken mee aan de grote volkstelling

die nu in de VS aan de gang is.Over

twee maanden staan ze weer op straat.

De regering noemt de groei bemoedigend,

maar waarschuwt dat de werkloosheid

niet is afgenomen:nog steeds zit één op

de tien Amerikanen zonder werk.

Beleggers kunnen pas maandag reageren,

omdat Wall Street vandaag gesloten was.

Was het beter of slechter dan verwacht?

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

De verwachting was 184 dacht ik  .

.

Ik ben aan 't afbouwen om een of andere reden. Ik geloof wel nog dat 't nog een lange tijd naar boven zal gaan, maar dat stukje ga ik met de helft van de pf in cash doen ofzo.

Ik ben aan 't afbouwen om een of andere reden. Ik geloof wel nog dat 't nog een lange tijd naar boven zal gaan, maar dat stukje ga ik met de helft van de pf in cash doen ofzo.

En bij ieder lvl dat je hoger gaat krijg je minder regels in het orderboek te zien!quote:Op vrijdag 2 april 2010 17:42 schreef dvr het volgende:

[..]

Ik heb weleens bedacht dat je een shoot 'm up game kunt maken, waarin de actie bepaald wordt door realtime koersen. Je ziet bijvoorbeeld een ufo die hoger en lager vliegt (de onderliggende koers volgend), en waar jij achteraan vliegt. Je kunt een raket afvuren, die er dan drie seconden over doet om de ufo te bereiken en die als traject het resultaat van de trade volgt. Naarmate hij dichter bij de ufo eindigt (en met zijn ontploffing meer schade aanricht) krijg je meer punten.

Vervolgens zet je een batterij kleuters achter een hoop spelcomputers en laat je ze lekker dat spel spelen. Na een paar dagen hebben hun hypersnelle breintjes, die nog altijd de Cray computers van Goldman Sachs in de schaduw stellen, patronen gevonden waarmee ze de hoogste scores halen. Dat is het moment waarop je "live" gaat, en bij ieder schot een trade doet die drie seconden later beeindigd wordt. Vanaf dan is het Kleuter vs Goldman Sachs en ik durf te wedden dat de kleuter wint.

Ain't nothing to it but to do it.

Greece

Greece

quote:Op vrijdag 2 april 2010 17:12 schreef SeLang het volgende:

[..]

Onschuldige elfjes worden bruut verkracht door een tradebot van Goldman Sachs die een lagere latency heeft.

6kquote:Op vrijdag 2 april 2010 17:32 schreef LXIV het volgende:

[..]

Haha. LT-beleggen (1 minuut en meer!)

Maar hoeveel heb je dan verloren in die luttele seconden?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Je bent een van de weinigen die er ook voor uit durft te komen dat ie wel eens verliest.quote:Op vrijdag 2 april 2010 19:01 schreef sitting_elfling het volgende:

[..]

Maar als ik eenmaal in de line of duty zal het een eerlijker gevecht worden. Het lijkt me een ontzettend apart gevoel dat je weet dat je met je eigen kapitaal de markt kan sturen

[..]

6k

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

SE, welk aandeel van Geely heb jij toevallig? Op Google Finance vind je enkel 0175 - de notering in HK. Heb jij een Amerikaanse of...?

Het zou me niks verbazen als die spike van vandaag ook is veroorzaakt door een pwn-bot. Even een paar microseconden van tevoren een dikke sell genereren die een tsunami van stoplossen triggert en die gebruiken om zelf laag in te kopen en het ritje omhoog te maken.quote:Op vrijdag 2 april 2010 19:01 schreef sitting_elfling het volgende:

[..]

Zelf ben ik meestal op langere tijdframes gefocusseerd geweest omdat mijn filosofie was je dat korte termijn werk toch niet wint van professionele trade algorithmen, zeker niet met transactiekosten en spreads die factoren hoger zijn dan wat de profs kunnen doen. En daarnaast natuurlijk de snelheid. Hoe langer je tijdframe en hoe groter de swings, des te kleiner de informatie-, kosten- en snelheidsachterstand die je hebt. Probleem is dan alleen dat je veel minder trades genereert en de superkleine edge die je eventueel vindt niet kunt uitnutten omdat de wet van grote aantallen dan niet geldt.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dinsdag ga ik toch wat Aegon nog bijkopen.

Hoor er toch wel goeie dingen over steeds.

Hoor er toch wel goeie dingen over steeds.

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

Ik wist idd nog wel wat jij het niets vond.quote:Op zaterdag 3 april 2010 08:12 schreef Dinosaur_Sr het volgende:

[..]

niet van mij

Ik kom handen en voeten te kort om het aantal stelselwijzigingen te tellen die ze doorgevoerd hebben de laatste jaren om het resultaat te pimpen.

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

wat natuurlijk niet wil zeggen dat je er niks aan kan verdienen, maar fundamenteel is het een lousy en ongeloofwaardig bedrijf

Imho he

Imho he

Amerikaanse (pink sheets, OTC dus) en de Duitse. Volgens mij is dat de beurs van frankfurt. Daar staan al die kleine small/midkap chinese fondsen op.quote:Op vrijdag 2 april 2010 19:15 schreef tony_clifton- het volgende:

SE, welk aandeel van Geely heb jij toevallig? Op Google Finance vind je enkel 0175 - de notering in HK. Heb jij een Amerikaanse of...?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Thanks! Interessant, dacht altijd dat de PS te mijden waren .

Btw, fwiw, zag onlangs in een of ander reclameblaadje van een supermarkt een hele reeks dingen gemaakt uit bamboe . Washandjes, wasknijpers, sponzen, die dingen .

. Washandjes, wasknijpers, sponzen, die dingen .

[ Bericht 28% gewijzigd door tony_clifton- op 03-04-2010 11:04:36 ]

Btw, fwiw, zag onlangs in een of ander reclameblaadje van een supermarkt een hele reeks dingen gemaakt uit bamboe

[ Bericht 28% gewijzigd door tony_clifton- op 03-04-2010 11:04:36 ]

Je hebt geen speciaal contract of formuliertje nodig om op de Duitse beurs te kopen dacht ikquote:Op zaterdag 3 april 2010 10:58 schreef tony_clifton- het volgende:

Thanks! Interessant, dacht altijd dat de PS te mijden waren

Btw, fwiw, zag onlangs in een of ander reclameblaadje van een supermarkt een hele reeks dingen gemaakt uit bamboe

En 5AB vind ik persoonlijk erg overrated maar ik denk dat Dino daar meer over te vertellen heeft

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Mja idd. Ik denk dat wel ze nu min of meer correct gewaardeerd zijn. Gezien de china-hype en toestanden, en hun ambitieuze plannen. 5AB is een twijfelgeval in mijn huidige snoeiwerk in de pf. Ik denk eigenlijk wel dat het nog hoger kan (40-42 ofzo).

Zit nu 15% cash met nog stoplosses en verkooporders instaan...

Zit nu 15% cash met nog stoplosses en verkooporders instaan...

Inmiddels heb ik het boek "Beleggen voor Dummies" uitgelezen van de eigenaar van www.beleggen.nl en wil ik graag overgaan van sparen tot beleggen. Op het moment bestaat mijn spaarsaldo uit €29.000. Dit houdt in dat ik voor toeslagen, belastingaftrekmogelijkheden, e.d. allemaal niet meer in aanmerking kom totdat ik onder de €20.000 weer kom. Dan ontvang ik weer een paar duizend euro jaarlijks.

Maar in principe is de doelstelling niet weer belastingtechnisch voordelen te behalen door mijn geld te verliezen. Ik heb namelijk de komende 5 jaar echt totaal geen plannen om hoge uitgaven te doen en ik heb genoeg aan twee- of drieduizend euro op mijn spaarrekening als reserve. Ik spaar namelijk ongeveer €500,- per maand en het ziet er naar uit dat dit alleen nog maar hoger wordt.

Ik heb dus sowieso €25.000 beschikbaar om te beleggen. Mijn voorkeur is een tactiek die gericht is op een hoog jaarlijks resultaat over 5 jaar. Hierin zie ik aandelen als de beste optie, eventueel in combinatie met obligaties, om risico te minimaliseren.

Hebben jullie verder nog advies qua leesmateriaal? Mijn doelstelling is dus een kapitaal van € 25.000 uit te laten groeien. Dit bedrag zal de komende 5 jaar sowieso niet gebruikt worden.

Maar in principe is de doelstelling niet weer belastingtechnisch voordelen te behalen door mijn geld te verliezen. Ik heb namelijk de komende 5 jaar echt totaal geen plannen om hoge uitgaven te doen en ik heb genoeg aan twee- of drieduizend euro op mijn spaarrekening als reserve. Ik spaar namelijk ongeveer €500,- per maand en het ziet er naar uit dat dit alleen nog maar hoger wordt.

Ik heb dus sowieso €25.000 beschikbaar om te beleggen. Mijn voorkeur is een tactiek die gericht is op een hoog jaarlijks resultaat over 5 jaar. Hierin zie ik aandelen als de beste optie, eventueel in combinatie met obligaties, om risico te minimaliseren.

Hebben jullie verder nog advies qua leesmateriaal? Mijn doelstelling is dus een kapitaal van € 25.000 uit te laten groeien. Dit bedrag zal de komende 5 jaar sowieso niet gebruikt worden.

Dan moet je niet in aandelen zitten op het moment, die zijn tamelijk overgewaardeerd. Dat betekent niet dat ze niet verder kunnen stijgen, maar dat is in strijd met je doelstelling.quote:Op zondag 4 april 2010 13:58 schreef ujjain het volgende:

Maar in principe is de doelstelling niet weer belastingtechnisch voordelen te behalen door mijn geld te verliezen.

Je geeft aan dat die 9K+ minder rendement oplevert dan dat je anders zou kunnen krijgen aan toeslagen/belastingaftrekmogelijkheden e.d. Waarom haal je die 9K+ dan niet van de bank af zodat je bewijsbare spaarsaldo onder de 20K is?

Dat is op zich nog wel een idee, dit jaar is het binnengekomen, dus ik zou al vrijwel nergens meer voor in aanraking komen. Maar huurtoeslag, zorgtoeslag en nog een paar dingen vervallen als je meer dan 20.000 hebt. Dat zou een oplossing kunnen zijn.

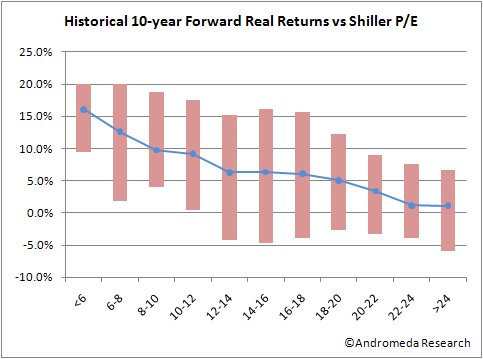

Om een realistisch idee te krijgen zou je eens kunnen kijken naar het rendement dat historisch gezien is behaald als functie van de huidige waardering.quote:Op zondag 4 april 2010 13:58 schreef ujjain het volgende:

Ik heb dus sowieso €25.000 beschikbaar om te beleggen. Mijn voorkeur is een tactiek die gericht is op een hoog jaarlijks resultaat over 5 jaar. Hierin zie ik aandelen als de beste optie, eventueel in combinatie met obligaties, om risico te minimaliseren.

Hieronder zie je het gemiddeld jaarlijks rendement als functie van Shiller P/E over een periode van 10 jaar. Op de huidige koersen (S&P500=1178.10) is de Shiller P/E 21,54. De blauwe lijn is het gemiddelde, de rode bars geven de range van de uitkomsten aan na 10 jaar (tussentijds zijn de afwijkingen natuurlijk veel groter).

Dus in de range 20-22 was het jaarlijks rendement over een periode van 10 jaar gemiddeld +3,4%, maar het is ook weleens -3,3% geweest of +9,0%. De huidige waardering (21,51) zit trouwens aan op de rand van deze range dus ik zou ook even naar de range 22-24 kijken (gemiddeld +1,2%, min -4,0%, max +7,5%).

Maak voor jezelf de afweging of het potentieel het risico waard is.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik moet me ook zeker verdiepen in de technische kant van beleggen, het hele hoofdstuk met risico weg diversificeren heb ik al gehad en begrijp ik. De rekenen met standaardafwijkingen en correlatie vind ik al lastiger maar ik zie ook niet in wat ik er aan heb. De theorie is duidelijk, maar de correlatie is voor de meeste Europese ETF's ongeveer 1, waardoor het al weinig zin heeft.

Maar de beslissing wel of niet te beleggen heb ik al gemaakt. Ik heb de voorkeur in beleggen boven sparen, maar strategiebepaling is nog lastig. Mijn plan is eerst te gaan beleggen in grote ETF's, maar ik zoek nog goed leesmateriaal waarbij ik mijn investeringen kan verleggen van indexbeleggen naar andere opties (maar geen opties, wel aandelen).

Maar de beslissing wel of niet te beleggen heb ik al gemaakt. Ik heb de voorkeur in beleggen boven sparen, maar strategiebepaling is nog lastig. Mijn plan is eerst te gaan beleggen in grote ETF's, maar ik zoek nog goed leesmateriaal waarbij ik mijn investeringen kan verleggen van indexbeleggen naar andere opties (maar geen opties, wel aandelen).

Standaardafwijking heb je ook niks aan want beurskoersen/ beleggingsrendementen volgen geen normaalverdeling.quote:Op zondag 4 april 2010 16:39 schreef ujjain het volgende:

De rekenen met standaardafwijkingen en correlatie vind ik al lastiger maar ik zie ook niet in wat ik er aan heb.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Maakt waarschijnlijk niet uit, aandelen vallen net als spaargeld onder je vermogen, en de bank of broker doet jaarlijks opgave aan de belastingdienst van het saldo op je effectenrekening.quote:Op zondag 4 april 2010 13:58 schreef ujjain het volgende:

Op het moment bestaat mijn spaarsaldo uit €29.000. Dit houdt in dat ik voor toeslagen, belastingaftrekmogelijkheden, e.d. allemaal niet meer in aanmerking kom totdat ik onder de €20.000 weer kom.

Het is begrijpelijk dat je rendement wilt, maar je hebt zo'n beetje het meest riskante instapmoment van de laatste 80 jaar gekozen.quote:Maar in principe is de doelstelling niet weer belastingtechnisch voordelen te behalen door mijn geld te verliezen.

Dit soort uitspraken mag je alleen zeggen tijdens de colleges met flinke onderbouwing anders wordt je toch wel weggehoondquote:Op zondag 4 april 2010 17:26 schreef SeLang het volgende:

[..]

Standaardafwijking heb je ook niks aan want beurskoersen/ beleggingsrendementen volgen geen normaalverdeling.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Dat is heel simpel hoor. Zet maar eens in excel het % verandering van de koers (slot vandaag min slot gisteren) en leg daar een normaalverdeling overheen. Klopt van geen kanten.quote:Op zondag 4 april 2010 18:10 schreef sitting_elfling het volgende:

[..]

Dit soort uitspraken mag je alleen zeggen tijdens de colleges met flinke onderbouwing anders wordt je toch wel weggehoond

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ja dat snap ik ook wel. Maar er zijn ook voorbeelden waar het wel 'lijkt(!)' op een normale verdeling. En dan kom je weer op de discussie uit, het zijn in wezen theoretische modellen (capm/apt/markowitz etc.) dus je moet ze ook niet 'te' serieus nemen. In hoeverre neem je het wel en neem je het niet serieus. Er zijn immers nog steeds lui die puur en alleen de risico's uitrekenen van portfolios en op basis van VAR/standard deviatie en de beta gaan schalen welke portfolio manager het 'beste' heeft gedaan gezien de risico's die hij ondernam.quote:Op zondag 4 april 2010 18:30 schreef SeLang het volgende:

[..]

Dat is heel simpel hoor. Zet maar eens in excel het % verandering van de koers (slot vandaag min slot gisteren) en leg daar een normaalverdeling overheen. Klopt van geen kanten.

Al dit geneuzel resulteert weer in ellenlange discussies tijdens de hoorcollege, dat wil je gewoon niet

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Graag gedaan

[ Bericht 0% gewijzigd door SeLang op 04-04-2010 19:23:51 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ga dat asjeblieft niet lezen, want dan hebben we straks weer een topic in R&Pquote:Op zondag 4 april 2010 19:30 schreef ujjain het volgende:

http://en.wikipedia.org/wiki/Standard_deviation

Kopje "Finance". Maar of ik er iets aan heb.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Als je het geld de komende vijf jaar niet nodig hebt kun je wel gaan beleggen, al blijft vijf jaar toch een vrij korte horizon voor beleggen in aandelen. Dan moet je toch eerder uitgaan van een termijn van 10 jaar of langer.quote:Op zondag 4 april 2010 13:58 schreef ujjain het volgende:

Inmiddels heb ik het boek "Beleggen voor Dummies" uitgelezen van de eigenaar van www.beleggen.nl en wil ik graag overgaan van sparen tot beleggen. Op het moment bestaat mijn spaarsaldo uit €29.000. Dit houdt in dat ik voor toeslagen, belastingaftrekmogelijkheden, e.d. allemaal niet meer in aanmerking kom totdat ik onder de €20.000 weer kom. Dan ontvang ik weer een paar duizend euro jaarlijks.

Maar in principe is de doelstelling niet weer belastingtechnisch voordelen te behalen door mijn geld te verliezen. Ik heb namelijk de komende 5 jaar echt totaal geen plannen om hoge uitgaven te doen en ik heb genoeg aan twee- of drieduizend euro op mijn spaarrekening als reserve. Ik spaar namelijk ongeveer €500,- per maand en het ziet er naar uit dat dit alleen nog maar hoger wordt.

Ik heb dus sowieso €25.000 beschikbaar om te beleggen. Mijn voorkeur is een tactiek die gericht is op een hoog jaarlijks resultaat over 5 jaar. Hierin zie ik aandelen als de beste optie, eventueel in combinatie met obligaties, om risico te minimaliseren.

Hebben jullie verder nog advies qua leesmateriaal? Mijn doelstelling is dus een kapitaal van € 25.000 uit te laten groeien. Dit bedrag zal de komende 5 jaar sowieso niet gebruikt worden.

Maar goed, het kan dus wel.

Wat je in ieder geval doen moet is spreiden. Over verschillende -soorten- fondsen, eventueel over landen en eventueel ook over de tijd.

Omdat spreiden over landen hogere transactiekosten met zich mee brengt zou ik me beperken tot spreiden over fondsen en over de tijd.

Wat je bijvoorbeeld zou kunnen doen is voor 8.000 euro een stuk of vijf fondsen nu inkopen. Dan de beurs een maand of drie afwachten en dan weer 8000 euro investeren. Tot slot na een half jaar het restant van het geld beleggen. Ik zou kiezen voor gewoon aandelen uit de AEX, zijn zo goed als ieder ander aandeel, goed te verhandelen tegen lage transactiekosten.

The End Times are wild

Nog een paar uur en we kunnen weer bezig. Altijd die laatste paar uur op de zondag lijken wel weken te duren. Forex is in ieder geval weer open maar daar schieten we niks mee op.

Oh, die mislukking van afgelopen vrijdag had ik ook nog via zo'n screencapture methode via de pc opgeslagen. Na dat weer te zien ben ik nog meer gemotiveerd om er direct vanaf moment 1 vol in te knallen  Wel een goede lesmethode om je fouten weer in te zien.

Wel een goede lesmethode om je fouten weer in te zien.

[ Bericht 4% gewijzigd door sitting_elfling op 04-04-2010 22:27:12 ]

Oh, die mislukking van afgelopen vrijdag had ik ook nog via zo'n screencapture methode via de pc opgeslagen. Na dat weer te zien ben ik nog meer gemotiveerd om er direct vanaf moment 1 vol in te knallen

[ Bericht 4% gewijzigd door sitting_elfling op 04-04-2010 22:27:12 ]

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

...en als beurskoersen geen normaalverdeling volgen, wat is het dan wel?

Het zou een powerlaw moeten zijn (kans op een beweging is evenredig met xk, waarbij je de exponent k kunt schatten uit de onderstaande grafiek).

Freakin' cool

Alleen, voor een powerlaw zou volgens mij ook de x-as logarithmisch moeten zijn Wat ik hier heb heeft de vorm a*10-|x-μ|. Als ik kies a=393 en k=72 dan krijg ik een redelijke benadering voor de flanken.

Wat ik hier heb heeft de vorm a*10-|x-μ|. Als ik kies a=393 en k=72 dan krijg ik een redelijke benadering voor de flanken.

Is er een wiskundige in de zaal?

Het zou een powerlaw moeten zijn (kans op een beweging is evenredig met xk, waarbij je de exponent k kunt schatten uit de onderstaande grafiek).

Freakin' cool

Alleen, voor een powerlaw zou volgens mij ook de x-as logarithmisch moeten zijn

Is er een wiskundige in de zaal?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik zou dat doodeng vinden, screen recording software kan (iig theoretisch) nogal ongebruikelijke trucs uithalen waar je systeem niet stabieler van wordt. Je moet natuurlijk geen crash hebben als je net met grof geld aan het gokkenbeleggen bent.quote:Op zondag 4 april 2010 22:16 schreef sitting_elfling het volgende:

Oh, die mislukking van afgelopen vrijdag had ik ook nog via zo'n screencapture methode via de pc opgeslagen.

Hoeveel van die market news trades heb je nu zo'n beetje gedaan, en heb je al een idee van wat je rendement-% tot nu toe geweest is?quote:Na dat weer te zien ben ik nog meer gemotiveerd om er direct vanaf moment 1 vol in te knallen

Goldman Sach kan wel inpakken

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hier kom ik nog wel even op terug. Ik neem ze sowieso even 'mee'quote:

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

quote:Op zondag 4 april 2010 23:50 schreef dvr het volgende:

[..]

Ik zou dat doodeng vinden, screen recording software kan (iig theoretisch) nogal ongebruikelijke trucs uithalen waar je systeem niet stabieler van wordt. Je moet natuurlijk geen crash hebben als je net met grof geld aan het gokkenbeleggen bent.

Echte traders hebben dan ook verschillende internetabonnementen, 2x dualscreen set-ups op verschillende groepen en een telefoon binnen handbereik. M.a.w. s_e is daar waarschijnlijk op voorbedacht.

Ain't nothing to it but to do it.

Greece

Greece

Btw, wat voor gay grafiekjes zijn dat als je alleen binnen een beperkt bereik een verdeling wilt zien. Het gaat toch juist om de tail? Het middenstuk kun je wel met alles goed benaderen.

Ain't nothing to it but to do it.

Greece

Greece

Waar ik ook zit. Ik zit altijd vrij hoog wat betreft etages. Raam staat ook altijd open. Dus als het misgaatquote:Op zondag 4 april 2010 23:50 schreef dvr het volgende:

[..]

Ik zou dat doodeng vinden, screen recording software kan (iig theoretisch) nogal ongebruikelijke trucs uithalen waar je systeem niet stabieler van wordt. Je moet natuurlijk geen crash hebben als je net met grof geld aan het gokkenbeleggen bent.

Maar screen recording helpt gewoon. Niet alleen om na te gaan wat je fout doet maar ook voor de statistieken

Persoonlijk? 62quote:Hoeveel van die market news trades heb je nu zo'n beetje gedaan, en heb je al een idee van wat je rendement-% tot nu toe geweest is?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Binnenkort tentamens. Ik moet weer nachtjes gaan doorhalen maar zit te soggen op FOK

Ain't nothing to it but to do it.

Greece

Greece

Heb pas tentamens in Meiquote:Op maandag 5 april 2010 00:35 schreef Mendeljev het volgende:

Binnenkort tentamens. Ik moet weer nachtjes gaan doorhalen maar zit te soggen op FOK

Ik denk dat je die beter te vriend kunt houdenquote:

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Nice. Ik heb nu tentamens en ik had op het vwo vakantiequote:Op maandag 5 april 2010 00:37 schreef sitting_elfling het volgende:

[..]

Heb pas tentamens in Mei

Ain't nothing to it but to do it.

Greece

Greece

Op het VWO vakantie? Heb je met de universiteit niet langer vakantie? Of noem je het niet meer zo?quote:Op maandag 5 april 2010 00:39 schreef Mendeljev het volgende:

[..]

Nice. Ik heb nu tentamens en ik had op het vwo vakantie

De markten zijn ook overigens nog maar net open en ik zit al weer direct met alles vol overal ingeknald

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Noem het niet meer zoquote:Op maandag 5 april 2010 00:42 schreef sitting_elfling het volgende:

[..]

Op het VWO vakantie? Heb je met de universiteit niet langer vakantie? Of noem je het niet meer zo?Ik dacht dat VWO zo rond de 10 week zat. Ik heb nu in de UK van ong. midden mei tot midden oktober 'vakantie'.

Ain't nothing to it but to do it.

Greece

Greece

Uhm zoiets?quote:Op maandag 5 april 2010 00:47 schreef Mendeljev het volgende:

[..]

Noem het niet meer zo

+

En dan nog zorgen dat het WK & de TdF niet gemist worden

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Lijkt me opzich wel tof om achter die terminals te zitten en een beetje te ouwehoeren met andere gasten. Ik neem aan dat er veel geouwehoerd wordt?

Ain't nothing to it but to do it.

Greece

Greece

Frappant dat het aantal dagen met 0% rendement naar oneindig neigt. We hadden dit forum wel Ledigheid & Windhandel kunnen noemen.quote:Op zondag 4 april 2010 23:50 schreef SeLang het volgende:

Grafiekjes

SeLang, heb je weleens een grafiek gedraaid van het percentage winstgevende dagen dat valt na 1, 2, 3, etc. voorgaande winstgevende dagen? Zo van: als de vorige twee dagen positief waren, is 55% van de daaropvolgende dagen dat ook?

Ik doe de berekeningen normaliter via eviews maar dat wou niet meewerken dan maar even via excel. X-as is uiteraard het aantal weken. Dit is overigens ook niet mijn hele portfolio alleen het gedeelte wat ik gebruik voor intraday traden.quote:Op zondag 4 april 2010 23:50 schreef dvr het volgende:

[..]

Hoeveel van die market news trades heb je nu zo'n beetje gedaan, en heb je al een idee van wat je rendement-% tot nu toe geweest is?

Zoals je ziet alles behalve perfect. Vooral week 6-7 was kiele kiele met 100% er af binnen een week. (meer 1 dag 2 verkeerde trades

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Er wordt veel geouwehoerd en geluld. Beyond imaginationquote:Op maandag 5 april 2010 01:03 schreef Mendeljev het volgende:

Lijkt me opzich wel tof om achter die terminals te zitten en een beetje te ouwehoeren met andere gasten. Ik neem aan dat er veel geouwehoerd wordt?

En dan zo vaak half minuutje voor macro nieuws komt is het muisstil. En dan bloep opeens allemaal terminals die het nieuws via zo'n computer stem uitspreken en dan flink gejoel

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Nu even diezelfde grafiek vanuit '1st person perspective':quote:

Maar al met al, bijna 100% in 14 weken en gemiddeld toch zo'n +60%!

Ik denk dat ik ook maar wekelijks mijn frustratie en mijn bloeddruk moet gaan meten. Ik vrees dat die een vrij stevige omgekeerde correlatie hebben met het macro rendementquote:Op maandag 5 april 2010 01:39 schreef dvr het volgende:

[..]

Nu even diezelfde grafiek vanuit '1st person perspective':

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.