WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Je kan een verrekende heffingskorting daar niet nog een keer bij optellen.quote:Op dinsdag 16 december 2025 11:23 schreef LXIV het volgende:

[..]

Je raakt op zeker moment ook je arbeidsheffingskorting kwijt. Dan kom je effectief op 56% oid. Op mijn loonstrook staat dat onder bijzonder tarief, om naheffing te voorkomen

De belasting is 49,5% voor het deel boven € 76.817

[ Bericht 1% gewijzigd door TheFreshPrince op 16-12-2025 13:59:24 ]

Emigreren. Zo snel mogelijk.

The problem with socialism is that you eventually run out of other people's money

Zonder het topic te willen kapen zit ik met dezelfde vraag.

Hypotheekdeel van ca 190k dat nog 12 jaar vast staat tegen 2,45%;

Een nieuw hypotheekdeel van ca 154k dat staat variabel maar daar wil ik nu een vaste rente voor gaan klikken. Ik denk of 1 jaar of 5 jaar Zal dan rond de 3,4% zijn. 10 Jaar is 3,8% verschil is netto (€16pm) niet mega dus kan zijn dat ik toch voor de laatste optie kies. (Ook daar zijn tips welkom voor.)

Woning die nu al op 720k aan waarde staat maar eerder naar de 780k zal gaan wanneer hij afgewerkt is.

Net een nieuwbouwwoning heb dus komende jaren geen onderhoud of verduurzamingsvraagstukken heb. Heb ook een een half jaar geleden een stuk jongere auto gekocht dus ook daar verwacht ik weinig kosten.

Netto maandlasten hypo ca €1450 met een netto salaris van rond de €4100 (ex vakantiegeld en 13de maand). Ik kan dat dus makkelijk betalen en voordat ik dit nieuwbouwhuis kocht hield ik bakken met geld over (gok dat ik rond de €1k per maand makkelijk overhield).

Probleem is nu dat zelfs wanneer ik de dure dingen van het huis die ik nog moet betalen aftrek van mijn vermogen ik nog bijna 90k overhou. De 58k vrijstelling parkeer ik sowieso voor sparen/beleggen/buffer maar wat ga ik doen met de rest van het geld (ca 30k)? Ik heb in principe niets meer nodig en wat ik nodig heb kan ik makkelijk uit de 58k plus mijn maandsalaris betalen (verre vakantie of zo).

Ik ben alleen en heb verder 0 verplichtingen behalve dat ik misschien over 15 jaar de studie van mijn neefje en nichtje wil/kan betalen.

Zover ik zie heb ik 3 opties:

1. Aflossen op de duurdere hypotheek, dat scheelt ca €100 p.m. maar dan is wel €30k weg. Voordeel is dat ik dan geen vermogensbelasting meer hoef te betalen en ik iets lagere maandlasten heb.

2. Beleggen maar de markt lijkt momenteel niet hele gunstig en de vrh vreet een groot deel van het rendement weg;

3. Op de spaarrekening laten staan en de inflatie + VRH het weg laten eten.

4. Ipv 36 uur pw te gaan werken naar 32 gaan. Nadeel is wel dat ik nu mijn werk eigenlijk al in 2 dagen af heb en dus met name minder betaald krijg dan dat ik daadwerkelijk minder werk.

Hypotheekdeel van ca 190k dat nog 12 jaar vast staat tegen 2,45%;

Een nieuw hypotheekdeel van ca 154k dat staat variabel maar daar wil ik nu een vaste rente voor gaan klikken. Ik denk of 1 jaar of 5 jaar Zal dan rond de 3,4% zijn. 10 Jaar is 3,8% verschil is netto (€16pm) niet mega dus kan zijn dat ik toch voor de laatste optie kies. (Ook daar zijn tips welkom voor.)

Woning die nu al op 720k aan waarde staat maar eerder naar de 780k zal gaan wanneer hij afgewerkt is.

Net een nieuwbouwwoning heb dus komende jaren geen onderhoud of verduurzamingsvraagstukken heb. Heb ook een een half jaar geleden een stuk jongere auto gekocht dus ook daar verwacht ik weinig kosten.

Netto maandlasten hypo ca €1450 met een netto salaris van rond de €4100 (ex vakantiegeld en 13de maand). Ik kan dat dus makkelijk betalen en voordat ik dit nieuwbouwhuis kocht hield ik bakken met geld over (gok dat ik rond de €1k per maand makkelijk overhield).

Probleem is nu dat zelfs wanneer ik de dure dingen van het huis die ik nog moet betalen aftrek van mijn vermogen ik nog bijna 90k overhou. De 58k vrijstelling parkeer ik sowieso voor sparen/beleggen/buffer maar wat ga ik doen met de rest van het geld (ca 30k)? Ik heb in principe niets meer nodig en wat ik nodig heb kan ik makkelijk uit de 58k plus mijn maandsalaris betalen (verre vakantie of zo).

Ik ben alleen en heb verder 0 verplichtingen behalve dat ik misschien over 15 jaar de studie van mijn neefje en nichtje wil/kan betalen.

Zover ik zie heb ik 3 opties:

1. Aflossen op de duurdere hypotheek, dat scheelt ca €100 p.m. maar dan is wel €30k weg. Voordeel is dat ik dan geen vermogensbelasting meer hoef te betalen en ik iets lagere maandlasten heb.

2. Beleggen maar de markt lijkt momenteel niet hele gunstig en de vrh vreet een groot deel van het rendement weg;

3. Op de spaarrekening laten staan en de inflatie + VRH het weg laten eten.

4. Ipv 36 uur pw te gaan werken naar 32 gaan. Nadeel is wel dat ik nu mijn werk eigenlijk al in 2 dagen af heb en dus met name minder betaald krijg dan dat ik daadwerkelijk minder werk.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Zonder ze te kennen, ga ik er even van uit dat hij dat er bij zijn vrouw toch wat moeilijker door gaat krijgenquote:Op maandag 15 december 2025 20:03 schreef Farenji het volgende:

Het geld uitgeven. Nieuwe keuken, extra verdieping op je huis, nieuwe auto, elke dag coke en hoeren, wereldreis, verzin het maar. Of zorgen voor rendement dat hoger is zodat de vrh niet meer zo relevant is, maar dan kom je toch snel bij beleggen.

Perhaps you've seen it, maybe in a dream.

A murky, forgotten land.

A murky, forgotten land.

Tot 140K verlies ook nog je arbeidsheffingskorting, waardoor je in het ‘bijzonder tarief’ komt. Dan krijg je van iedere 100€ nog maar 44 euro netto. Je hoeft dan eind van het jaar niks bij te betalen verder..quote:

[..]

Je kan een verrekende heffingskorting daar niet nog een keer bij optellen.

De belasting is 49,5% voor het deel boven € 76.817

https://humanwave.nl/hr-a(...)03%20%3D%205%2C79%25quote:Bij een inkomen tussen de € 43.072,- en € 76.817,- is het bijzonder tarief 37,48 + 12,85 = 50,33%

Bij een inkomen tussen de € 76.818,- en € 139.404,- is het bijzonder tarief 49,50 + 6,51 = 56,01%

Bij een inkomen vanaf € 139.405 is het bijzonder tarief 49,50%.

The End Times are wild

De kleine korting is nog groter dan wat het aan box 3 belasting bespaart.quote:

Je zorgverzekering voor 2026 in 1 keer te betalen voor 31 december. Scheelt al snel 3600 of meer aan vermogen. (En een kleine korting op je zorgverzekering)

pindazakje

Optie 1quote:

Zonder het topic te willen kapen zit ik met dezelfde vraag.

Hypotheekdeel van ca 190k dat nog 12 jaar vast staat tegen 2,45%;

Een nieuw hypotheekdeel van ca 154k dat staat variabel maar daar wil ik nu een vaste rente voor gaan klikken. Ik denk of 1 jaar of 5 jaar Zal dan rond de 3,4% zijn. 10 Jaar is 3,8% verschil is netto (€16pm) niet mega dus kan zijn dat ik toch voor de laatste optie kies. (Ook daar zijn tips welkom voor.)

Woning die nu al op 720k aan waarde staat maar eerder naar de 780k zal gaan wanneer hij afgewerkt is.

Net een nieuwbouwwoning heb dus komende jaren geen onderhoud of verduurzamingsvraagstukken heb. Heb ook een een half jaar geleden een stuk jongere auto gekocht dus ook daar verwacht ik weinig kosten.

Netto maandlasten hypo ca €1450 met een netto salaris van rond de €4100 (ex vakantiegeld en 13de maand). Ik kan dat dus makkelijk betalen en voordat ik dit nieuwbouwhuis kocht hield ik bakken met geld over (gok dat ik rond de €1k per maand makkelijk overhield).

Probleem is nu dat zelfs wanneer ik de dure dingen van het huis die ik nog moet betalen aftrek van mijn vermogen ik nog bijna 90k overhou. De 58k vrijstelling parkeer ik sowieso voor sparen/beleggen/buffer maar wat ga ik doen met de rest van het geld (ca 30k)? Ik heb in principe niets meer nodig en wat ik nodig heb kan ik makkelijk uit de 58k plus mijn maandsalaris betalen (verre vakantie of zo).

Ik ben alleen en heb verder 0 verplichtingen behalve dat ik misschien over 15 jaar de studie van mijn neefje en nichtje wil/kan betalen.

Zover ik zie heb ik 3 opties:

1. Aflossen op de duurdere hypotheek, dat scheelt ca €100 p.m. maar dan is wel €30k weg. Voordeel is dat ik dan geen vermogensbelasting meer hoef te betalen en ik iets lagere maandlasten heb.

2. Beleggen maar de markt lijkt momenteel niet hele gunstig en de vrh vreet een groot deel van het rendement weg;

3. Op de spaarrekening laten staan en de inflatie + VRH het weg laten eten.

4. Ipv 36 uur pw te gaan werken naar 32 gaan. Nadeel is wel dat ik nu mijn werk eigenlijk al in 2 dagen af heb en dus met name minder betaald krijg dan dat ik daadwerkelijk minder werk.

Ik welke branche is dit, dat je voor 2 dagen werk 4,5 dag betaald krijgt?quote:

4. Ipv 36 uur pw te gaan werken naar 32 gaan. Nadeel is wel dat ik nu mijn werk eigenlijk al in 2 dagen af heb en dus met name minder betaald krijg dan dat ik daadwerkelijk minder werk.

En dan ook gewoon 4100 netto daarvoor overhoudt per maand. Dus niet eens een laagbetaald baantje.

En wat doe je dan in die overige tijd ,of mag je thuis'werken'?

pindazakje

Ik doe de ontwikkeling van verpleeghuizen voor een zorgstichting.quote:Op dinsdag 16 december 2025 16:33 schreef Hyaenidae het volgende:

[..]

Ik welke branche is dit, dat je voor 2 dagen werk 4,5 dag betaald krijgt?

En dan ook gewoon 4100 netto daarvoor overhoudt per maand. Dus niet eens een laagbetaald baantje.

En wat doe je dan in die overige tijd ,of mag je thuis'werken'?

Maar ben erg efficiënt en werk komt in golven dus zit vaak niets te doen voor de zaak.

Helaas is het thuiswerken eraf dus zit ik nutteloos op een kantoor.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Rendement is doorgaans omgekeert evenredig aan het risico wat je neemt. Als je in de situatie zoals jou zit zou ik eens met een financieel adviseur gaan babellen, die kunnen doorgaans een prima plan voor je doorrekenen en eventueel ook de partijen adviseren waar je je geld eventueel neer gaat zetten. Ik heb paar jaar terug gedaan, was eenmalig 1500 euro, en daarvoor heeft hij mijn hypotheek ook nog omgezet.

🕰️₿🕰️₿🕰️₿🕰️₿🕰️₿🕰️ TikTok next Block

Gadver.quote:

Ik doe de ontwikkeling van verpleeghuizen voor een zorgstichting.

Maar ben erg efficiënt en werk komt in golven dus zit vaak niets te doen voor de zaak.

Helaas is het thuiswerken eraf dus zit ik nutteloos op een kantoor.

Andere baan in ander land zoeken?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Wat advies geven zijn dan o.a. voor die 1500 euro? Stel dat je 5 ton spaargeld hebt en je wilt dat niet in vastgoed steken dan geven zij het advies om het te beleggen in een gespreid fonds lijkt me? Of hebben zij nog andere trucs?quote:

Rendement is doorgaans omgekeert evenredig aan het risico wat je neemt. Als je in de situatie zoals jou zit zou ik eens met een financieel adviseur gaan babellen, die kunnen doorgaans een prima plan voor je doorrekenen en eventueel ook de partijen adviseren waar je je geld eventueel neer gaat zetten. Ik heb paar jaar terug gedaan, was eenmalig 1500 euro, en daarvoor heeft hij mijn hypotheek ook nog omgezet.

pindazakje

Edit5: ik heb onderstaande bericht 5 keer aangepast omdat ik telkens weer een nieuw inzicht kreegquote:

[..]

Tot 140K verlies ook nog je arbeidsheffingskorting, waardoor je in het ‘bijzonder tarief’ komt. Dan krijg je van iedere 100€ nog maar 44 euro netto. Je hoeft dan eind van het jaar niks bij te betalen verder..

[..]

https://humanwave.nl/hr-a(...)03%20%3D%205%2C79%25

De algemene heffingskorting is 0 vanaf €76.817.

https://www.belastingdien(...)heffingskorting-2025

Verder klopt het wel wat je zegt: de belastingdruk is al rond de -uit mijn hoofd- 47% als je meer dan 42k verdient vanwege het afbouwen van de heffingskorting.

Wel gek dat het speciale tarief hoger ligt dan dat, dat kan ik eigenlijk niet zo goed plaatsen.

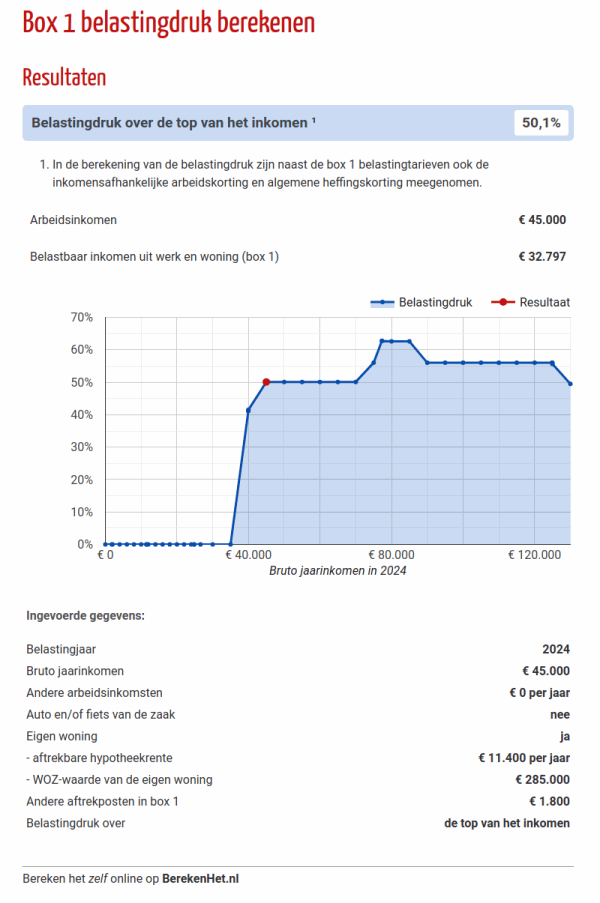

Edit 2, berekenhet.nl zegt ook 56% dus ik zal wel iets over het hoofd zien

Het plaatsje geeft ook nog een piek boven de 60% maar dat is denk ik van een ander belastingjaar.

Edit3: hier zeggen ze dan weer dat de arbeidskorting nog afbouwt tot 129k inkomen, zoals je al stelde. Nu snap ik het even niet meer, is mijn eerste bron nu fout 🤔 of is arbeidskorting iets anders dan algemene heffingskorting oid.

https://www.belastingdien(...)-arbeidskorting-2025

Edit 4: ohh, algemene heffingskorting en arbeidskorting zijn twee verschillende dingen die langs elkaar van toepassing zijn en bij elkaar worden opgeteld. 🤓

Fuck, nu voel ik me voor de gek gehouden door de belastingdienst. Ik wist het geniepige van de ene heffingskorting maar die andere had ik over het hoofd gezien

Weer wat geleerd, thanks!

[ Bericht 7% gewijzigd door embedguy op 16-12-2025 17:52:07 ]

Never allow waiting to become a habit.

Live your dreams and take risks.

Life is happening now.

Live your dreams and take risks.

Life is happening now.

Het bedrag was voornamelijk voor het omzetten van de hypotheek, hij is ook 2 keer langs huis geweest, daarnaast kan ik hem ook gewoon altijd kosteloos bellen of mailen als ik vragen heb over dit soort zaken.quote:

[..]

Wat advies geven zijn dan o.a. voor die 1500 euro? Stel dat je 5 ton spaargeld hebt en je wilt dat niet in vastgoed steken dan geven zij het advies om het te beleggen in een gespreid fonds lijkt me? Of hebben zij nog andere trucs?

🕰️₿🕰️₿🕰️₿🕰️₿🕰️₿🕰️ TikTok next Block

Misschien andere heffingskortingen die verdwijnen.quote:

[..]

Edit5: ik heb onderstaande bericht 5 keer aangepast omdat ik telkens weer een nieuw inzicht kreeg. Tldr: wat je zegt klopt helemaal.

De algemene heffingskorting is 0 vanaf €76.817.

https://www.belastingdien(...)heffingskorting-2025

Verder klopt het wel wat je zegt: de belastingdruk is al rond de -uit mijn hoofd- 47% als je meer dan 42k verdient vanwege het afbouwen van de heffingskorting.

Wel gek dat het speciale tarief hoger ligt dan dat, dat kan ik eigenlijk niet zo goed plaatsen.

Edit 2, berekenhet.nl zegt ook 56% dus ik zal wel iets over het hoofd zien

[ afbeelding ]

Het plaatsje geeft ook nog een piek boven de 60% maar dat is denk ik van een ander belastingjaar.

Edit3: hier zeggen ze dan weer dat de arbeidskorting nog afbouwt tot 129k inkomen, zoals je al stelde. Nu snap ik het even niet meer, is mijn eerste bron nu fout 🤔 of is arbeidskorting iets anders dan algemene heffingskorting oid.

https://www.belastingdien(...)-arbeidskorting-2025

Edit 4: ohh, algemene heffingskorting en arbeidskorting zijn twee verschillende dingen die langs elkaar van toepassing zijn en bij elkaar worden opgeteld. 🤓

Fuck, nu voel ik me voor de gek gehouden door de belastingdienst. Ik wist het geniepige van de ene heffingskorting maar die andere had ik over het hoofd gezien

Weer wat geleerd, thanks!

Als je toeslagen als negatieve belastingen ziet ( wat het eigenlijk ook zijn), dan heb je aan de andere kant van het inkomensspectrum soms belastingen van 100%. Ofwel, als je 100 euro meer verdient raak je meer dan 100 euro aan extra belasting én aan toeslagen kwijt.

The End Times are wild

Ik adviseer niet wat je wel zou moeten doen, maar er zijn wel zaken die ik niet zou doen:

1. aflossen van schuld (tenzij rente heel hoog is) omdat schuld steeds minder waard wordt door inflatie en indexatie van je uitkering of salaris

2. investeer eventueel iets (kun je ook voor bijlenen) in duurzame goederen zoals (vakantie)huizen, opslagboxen, of iets anders waar vraag naar is.

3. Of ga leven. Morgen kun je ziek worden

1. aflossen van schuld (tenzij rente heel hoog is) omdat schuld steeds minder waard wordt door inflatie en indexatie van je uitkering of salaris

2. investeer eventueel iets (kun je ook voor bijlenen) in duurzame goederen zoals (vakantie)huizen, opslagboxen, of iets anders waar vraag naar is.

3. Of ga leven. Morgen kun je ziek worden

"Fifty years ago the Leningrad street taught me a rule - if a fight is inevitable, you have to throw the first punch."

Vladimir Putin

“To forgive the terrorists is up to God, but to send them there is up to me.”

Vladimir Putin

Vladimir Putin

“To forgive the terrorists is up to God, but to send them there is up to me.”

Vladimir Putin

Na de heldere uiteenzetting van embedguy denk ik inderdaad ook dat ik het fout heb.quote:

[..]

Tot 140K verlies ook nog je arbeidsheffingskorting, waardoor je in het ‘bijzonder tarief’ komt. Dan krijg je van iedere 100€ nog maar 44 euro netto. Je hoeft dan eind van het jaar niks bij te betalen verder..

[..]

https://humanwave.nl/hr-a(...)03%20%3D%205%2C79%25

Nee dan ben ik mijn familie en vrienden kwijt.quote:

[..]

Gadver.

Andere baan in ander land zoeken?

Komt bij dat ik een hekel aan autorijden heb.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Toch gewoon beleggen. Wereld ETF ofzo, lekker safe. Kan inderdaad wel eens dippen, maar uiteindelijk trekt zich dat bij.

Edgar Davids over Danny Buijs na Ajax-Feyenoord (4-1, 4/2/07): Luister eens, het is niet de eerste keer dat jongetjes zich willen bewijzen en zeker ook niet de laatste keer.

Sowieso meer safe dan je geld laten verdampen aan inflatiequote:

Toch gewoon beleggen. Wereld ETF ofzo, lekker safe. Kan inderdaad wel eens dippen, maar uiteindelijk trekt zich dat bij.

Al is het natuurlijk ook heel veilig om voor dat laatste kiezen: je weet dat je geld op de bank verdampt, je kiest daarvoor en het resultaat na 30jaar is sowieso dat je geld is verdampt. Precies waar je voor koos. Met een wereld etf heb je nog kans dat je geld verdriedubbeld is ipv dat het verdampt is. Dat is eng, dat moeten we niet hebben.

Never allow waiting to become a habit.

Live your dreams and take risks.

Life is happening now.

Live your dreams and take risks.

Life is happening now.

Over wat voor bedrag hebben we ongeveer? En heb je dit de komende jaren ergens voor nodig?quote:

Ik zit een beetje met het volgende.

We hebben zelf goed gespaard en nu willen mijn ouders bij leven nog wat meer gaan schenken.

Maar ondertussen loopt ons spaargeld wel zo op dat de vermogensbelasting haast gelijk is aan de rente

Vooropgesteld.. we zijn super voorzichtig, mijn vrouw misschien nog wel meer dan ik. Een deposito krijg ik er misschien nog doorheen, maar beleggen staan we eigenlijk niet echt voor open. Of het moet super defensief zijn met amper risico.

Op de (bankspaar) hypotheek lossen we jaarlijks al 10% boetevrij af op het aflossingsvrije deel, dus daar hoeft het niet heen. Enkele jaren terug leek het niet lonend op het andere hypotheekdeel af te lossen, omdat we de boete dan pas na een jaar of 7 zouden terugverdienen, dus dit hebben we maar gelaten.

Mijn doel is met name om de vermogensbelasting flink omlaag te krijgen. Wat zou dan het beste doel zijn?

Inderdaad, lekker wereld ETF pakken dan.quote:

[..]

Sowieso meer safe dan je geld laten verdampen aan inflatie

Al is het natuurlijk ook heel veilig om voor dat laatste kiezen: je weet dat je geld op de bank verdampt, je kiest daarvoor en het resultaat na 30jaar is sowieso dat je geld is verdampt. Precies waar je voor koos. Met een wereld etf heb je nog kans dat je geld verdriedubbeld is ipv dat het verdampt is. Dat is eng, dat moeten we niet hebben.

Edgar Davids over Danny Buijs na Ajax-Feyenoord (4-1, 4/2/07): Luister eens, het is niet de eerste keer dat jongetjes zich willen bewijzen en zeker ook niet de laatste keer.

Om hoeveel miljoen gaat het ongeveer? Dit om een advies meer te kunnen preciseren.quote:

Ik zit een beetje met het volgende.

We hebben zelf goed gespaard en nu willen mijn ouders bij leven nog wat meer gaan schenken.

Maar ondertussen loopt ons spaargeld wel zo op dat de vermogensbelasting haast gelijk is aan de rente

Vooropgesteld.. we zijn super voorzichtig, mijn vrouw misschien nog wel meer dan ik. Een deposito krijg ik er misschien nog doorheen, maar beleggen staan we eigenlijk niet echt voor open. Of het moet super defensief zijn met amper risico.

Op de (bankspaar) hypotheek lossen we jaarlijks al 10% boetevrij af op het aflossingsvrije deel, dus daar hoeft het niet heen. Enkele jaren terug leek het niet lonend op het andere hypotheekdeel af te lossen, omdat we de boete dan pas na een jaar of 7 zouden terugverdienen, dus dit hebben we maar gelaten.

Mijn doel is met name om de vermogensbelasting flink omlaag te krijgen. Wat zou dan het beste doel zijn?

Sowieso 250k in FOK investerenquote:

[..]

Om hoeveel miljoen gaat het ongeveer? Dit om een advies meer te kunnen preciseren.

Edgar Davids over Danny Buijs na Ajax-Feyenoord (4-1, 4/2/07): Luister eens, het is niet de eerste keer dat jongetjes zich willen bewijzen en zeker ook niet de laatste keer.

Stel dat een 1 miljoen is, of (hoogst onwaarschijnlijk) 10 miljoen.quote:

[..]

Om hoeveel miljoen gaat het ongeveer? Dit om een advies meer te kunnen preciseren.

Wat zou je dan anders doen in deze gevallen qua allocatie?

pindazakje

|

|