WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Hi,

Ben van plan (voor het eerst) wat te gaan beleggen, en daarvan een deel in (staats) obligaties. Echter snap ik een paar dingen niet.

De categorie. Ik zie A t/m F staan . Ik neem aan dat A de veilige optie is over t algemeen en F de minst veilige?

Onderstaande 3 voorbeelden geven allemaal minder dan 1% rente. Ik zie ze zelfs staan van 0%. De rente bij de Rabobank is momenteel 1.7%, en als ik het 3 maand vastzet, is dit 2,4%.

Waarom zou iemand deze dan kopen? Zelfs met een paar euro onder de nominale prijs kan dit toch niet uit met bijkomende DeGiro kosten ?

Is dit voor mensen die een dalende, of zelfs negatieve spaarrente verwachten?

0.75% 15JUL28

NL 0,75% 15JUL27

NEDERLAND0.5%JUL26

Zoals gezegd ben ik hier nieuw mee, ik zal wel iets niet snappen of over het hoofd zien.

Alvast heel erg bedankt!

Ben van plan (voor het eerst) wat te gaan beleggen, en daarvan een deel in (staats) obligaties. Echter snap ik een paar dingen niet.

De categorie. Ik zie A t/m F staan . Ik neem aan dat A de veilige optie is over t algemeen en F de minst veilige?

Onderstaande 3 voorbeelden geven allemaal minder dan 1% rente. Ik zie ze zelfs staan van 0%. De rente bij de Rabobank is momenteel 1.7%, en als ik het 3 maand vastzet, is dit 2,4%.

Waarom zou iemand deze dan kopen? Zelfs met een paar euro onder de nominale prijs kan dit toch niet uit met bijkomende DeGiro kosten ?

Is dit voor mensen die een dalende, of zelfs negatieve spaarrente verwachten?

0.75% 15JUL28

NL 0,75% 15JUL27

NEDERLAND0.5%JUL26

Zoals gezegd ben ik hier nieuw mee, ik zal wel iets niet snappen of over het hoofd zien.

Alvast heel erg bedankt!

Heb je de DeGiro toelatingstest al gedaan?

Zoals je je vragen formuleert komt op mij over als: wie kan me online helpen om in twee weken te leren viool spelen.

Zoals je je vragen formuleert komt op mij over als: wie kan me online helpen om in twee weken te leren viool spelen.

Ik zou het deel wat je in obligaties wil beleggen op een (deposito) spaarrekening zetten.quote:Op dinsdag 11 februari 2025 12:59 schreef vjjjj het volgende:

Hi,

Ben van plan (voor het eerst) wat te gaan beleggen, en daarvan een deel in (staats) obligaties. Echter snap ik een paar dingen niet.

De categorie. Ik zie A t/m F staan . Ik neem aan dat A de veilige optie is over t algemeen en F de minst veilige?

Onderstaande 3 voorbeelden geven allemaal minder dan 1% rente. Ik zie ze zelfs staan van 0%. De rente bij de Rabobank is momenteel 1.7%, en als ik het 3 maand vastzet, is dit 2,4%.

Waarom zou iemand deze dan kopen? Zelfs met een paar euro onder de nominale prijs kan dit toch niet uit met bijkomende DeGiro kosten ?

Is dit voor mensen die een dalende, of zelfs negatieve spaarrente verwachten?

0.75% 15JUL28

NL 0,75% 15JUL27

NEDERLAND0.5%JUL26

Zoals gezegd ben ik hier nieuw mee, ik zal wel iets niet snappen of over het hoofd zien.

Alvast heel erg bedankt!

Het deel wat je wil beleggen in ETF's stoppen (S&P500 / Nasdaq 100).

En je buffer voor verwachte en onverwachte zaken gewoon op een reguliere spaarrekening.

https://www.degiro.nl/hel(...)tegorieen-bij-degiroquote:

Hi,

Ben van plan (voor het eerst) wat te gaan beleggen, en daarvan een deel in (staats) obligaties. Echter snap ik een paar dingen niet.

De categorie. Ik zie A t/m F staan . Ik neem aan dat A de veilige optie is over t algemeen en F de minst veilige?

............

Zoals gezegd ben ik hier nieuw mee, ik zal wel iets niet snappen of over het hoofd zien.

Alvast heel erg bedankt!

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Bij een rentepercentage 0 of heel laag zit het rendement doorgaans in de koersstijging. Je koop bijvoorbeeld op 90 en aan het einde van de looptijd krijg je 100.quote:

Hi,

Ben van plan (voor het eerst) wat te gaan beleggen, en daarvan een deel in (staats) obligaties. Echter snap ik een paar dingen niet.

De categorie. Ik zie A t/m F staan . Ik neem aan dat A de veilige optie is over t algemeen en F de minst veilige?

Onderstaande 3 voorbeelden geven allemaal minder dan 1% rente. Ik zie ze zelfs staan van 0%. De rente bij de Rabobank is momenteel 1.7%, en als ik het 3 maand vastzet, is dit 2,4%.

Waarom zou iemand deze dan kopen? Zelfs met een paar euro onder de nominale prijs kan dit toch niet uit met bijkomende DeGiro kosten ?

Is dit voor mensen die een dalende, of zelfs negatieve spaarrente verwachten?

0.75% 15JUL28

NL 0,75% 15JUL27

NEDERLAND0.5%JUL26

Zoals gezegd ben ik hier nieuw mee, ik zal wel iets niet snappen of over het hoofd zien.

Alvast heel erg bedankt!

Het einde van de dag is nabij als kleine mensen lange schaduwen werpen.

Thanks voor je reply.quote:

[..]

Ik zou het deel wat je in obligaties wil beleggen op een (deposito) spaarrekening zetten.

Het deel wat je wil beleggen in ETF's stoppen (S&P500 / Nasdaq 100).

En je buffer voor verwachte en onverwachte zaken gewoon op een reguliere spaarrekening.

Ik ben een boek aan het lezen over beleggen en daarin wordt geadviseerd te spreiden. Dus een deel obligaties, een deel aandelen, een deel ETF's. Ik zie mezelf als passief en vrij voorzichtig dus dacht laat ik eens koekeloeren tussen de obligaties.

Is het nu niet het juiste moment om die te kopen? is dat wat je bedoeld? Of mis ik iets ?

Dit zal het wel zijn. En de prijs van obligaties wordt niet alleen bepaald door particulieren die als alternatief een spaarrekening hebben, maar ook door instituten die tegen zeer laag risico geld kwijt moeten. Die bepalen meer de koersquote:

[..]

Bij een rentepercentage 0 of heel laag zit het rendement doorgaans in de koersstijging. Je koop bijvoorbeeld op 90 en aan het einde van de looptijd krijg je 100.

The End Times are wild

Onder de 40 jaar hoef je je nog niet druk te maken over obligaties, dan kun je nog 100% in aandelen gaan

The End Times are wild

Ik vind obligaties maar zonde van het rendement, dat kan vele tienduizenden Euro's schelen na decennia beleggen.quote:

[..]

Thanks voor je reply.

Ik ben een boek aan het lezen over beleggen en daarin wordt geadviseerd te spreiden. Dus een deel obligaties, een deel aandelen, een deel ETF's. Ik zie mezelf als passief en vrij voorzichtig dus dacht laat ik eens koekeloeren tussen de obligaties.

Is het nu niet het juiste moment om die te kopen? is dat wat je bedoeld? Of mis ik iets ?

Als je belegt doe je dat met geld dat je kan missen en nu (en de komende 10 jaar) niet nodig hebt.

Dan zou ik er gewoon "offensief" in gaan en vol in ETF's (S&P500 / Nasdaq 100 of desnoods een World EFT).

Voor het defensieve deel / buffer hou je dan spaargeld aan.

Ben je 60 dan heb je weer andere dingen om over na te denken, bijvoorbeeld dat de markt wel een periode negatief kan zijn. Dus het kan dan wel slim zijn om een deel te verkopen (en in deposito's vast te zetten) en een deel in ETF's te houden.

De obligaties worden me op een ander forum ook al afgeraden. Wellicht dat later deze week even een topic open over ETF's en aandelen

Thanks allemaal!

Thanks allemaal!

Verkeerd boek gekochtquote:

De obligaties worden me op een ander forum ook al afgeraden. Wellicht dat later deze week even een topic open over ETF's en aandelen

Thanks allemaal!

Dat kan gewoon in het lopende topic. Dat is er juist om wildgroei te voorkomen.quote:

De obligaties worden me op een ander forum ook al afgeraden. Wellicht dat later deze week even een topic open over ETF's en aandelen

Thanks allemaal!

WGR / [Beurs] Beursvloer #335 - Tariffs

Dat klopt inderdaad. Ik heb zelf een deel in ETF's (die overigens een enorm rendement op leverden in 2024). Het risico is afgedekt met putopties, maar de vraag is of dat niet gewoon zonde geld is.quote:

[..]

Ik vind obligaties maar zonde van het rendement, dat kan vele tienduizenden Euro's schelen na decennia beleggen.

Als je belegt doe je dat met geld dat je kan missen en nu (en de komende 10 jaar) niet nodig hebt.

Dan zou ik er gewoon "offensief" in gaan en vol in ETF's (S&P500 / Nasdaq 100 of desnoods een World EFT).

Voor het defensieve deel / buffer hou je dan spaargeld aan.

Ben je 60 dan heb je weer andere dingen om over na te denken, bijvoorbeeld dat de markt wel een periode negatief kan zijn. Dus het kan dan wel slim zijn om een deel te verkopen (en in deposito's vast te zetten) en een deel in ETF's te houden.

Ik zoek nu zelf naar een middenweg om enerzijds de ETF's aan te houden, maar een deel van het restant niet te laten verdampen op een spaarrekening. Vandaar mijn interesse in dit topic. Obligaties leken mij een prima, redelijk veilige optie. In crypto/forex/vastgoed ben ik niet thuis, dus daar blijf ik verre van. Wat is het voordeel tav. depositos, naar jouw mening?

Voordeel is een voorspelbaar rendement als je ze laat staan.quote:Op dinsdag 11 februari 2025 14:05 schreef vainsteinsvainsteins het volgende:

[..]

Dat klopt inderdaad. Ik heb zelf een deel in ETF's (die overigens een enorm rendement op leverden in 2024). Het risico is afgedekt met putopties, maar de vraag is of dat niet gewoon zonde geld is.

Ik zoek nu zelf naar een middenweg om enerzijds de ETF's aan te houden, maar een deel van het restant niet te laten verdampen op een spaarrekening. Vandaar mijn interesse in dit topic. Obligaties leken mij een prima, redelijk veilige optie. In crypto/forex/vastgoed ben ik niet thuis, dus daar blijf ik verre van. Wat is het voordeel tav. depositos, naar jouw mening?

Er zijn natuurlijk meer zijwegen.

Zo had ik ook Amerikaanse REIT's (Crown Castle, Realty Income en Simon Property Group) voor het prima dividend. Die heb ik tijdelijk niet meer vanwege aanschaf van woning.

Meh, er zijn genoeg obligaties of private credit waar de rendementen zeker interessant zijn. Gewoon staatspapier is voor de meeste retail beleggers inderdaad niet zo boeiend.quote:

[..]

Ik vind obligaties maar zonde van het rendement, dat kan vele tienduizenden Euro's schelen na decennia beleggen.

Als je belegt doe je dat met geld dat je kan missen en nu (en de komende 10 jaar) niet nodig hebt.

Dan zou ik er gewoon "offensief" in gaan en vol in ETF's (S&P500 / Nasdaq 100 of desnoods een World EFT).

Voor het defensieve deel / buffer hou je dan spaargeld aan.

Ben je 60 dan heb je weer andere dingen om over na te denken, bijvoorbeeld dat de markt wel een periode negatief kan zijn. Dus het kan dan wel slim zijn om een deel te verkopen (en in deposito's vast te zetten) en een deel in ETF's te houden.

The more debt, the better

- Ga weg met je bitcoin gezeik overal -

[ Bericht 89% gewijzigd door CoolGuy op 11-02-2025 16:00:29 ]

[ Bericht 89% gewijzigd door CoolGuy op 11-02-2025 16:00:29 ]

Nou mijn hele bericht is weer verwijderd..

Negatieve spaarrente boeit niet zo, je moet dat dan verrekenen met de inflatie: reken met 10% inflatie.

Dus je moet boven de 10% maken wil het interessant zijn. Dan kom je maar op 1 ding uit en dat zijn geen staatsobligaties, al helemaal niet voor beginners.

en @CoolGuy wees eens cool, je neemt het blijkbaar nogal persoonlijk en dat is het niet.

Negatieve spaarrente boeit niet zo, je moet dat dan verrekenen met de inflatie: reken met 10% inflatie.

Dus je moet boven de 10% maken wil het interessant zijn. Dan kom je maar op 1 ding uit en dat zijn geen staatsobligaties, al helemaal niet voor beginners.

en @CoolGuy wees eens cool, je neemt het blijkbaar nogal persoonlijk en dat is het niet.

Dit topic gaat over obligaties bij de Giro. JIJ grijpt elk topic aan om het over bitcoin te kunnen hebben. Stop daarmee, want die posts gaan gewoon weg als ze offtopic zijn en in dit topic is dat offtopic. Klaar.quote:

Nou mijn hele bericht is weer verwijderd..

Negatieve spaarrente boeit niet zo, je moet dat dan verrekenen met de inflatie: reken met 10% inflatie.

Dus je moet boven de 10% maken wil het interessant zijn. Dan kom je maar op 1 ding uit en dat zijn geen staatsobligaties, al helemaal niet voor beginners.

en @:CoolGuy wees eens cool, je neemt het blijkbaar nogal persoonlijk en dat is het niet.

Breitling - Instruments for Professionals

Godver, moet ik nu al gaan afbouwen. Ik ben nog een Italian stallion man.quote:

Onder de 40 jaar hoef je je nog niet druk te maken over obligaties, dan kun je nog 100% in aandelen gaan

When government - in pursuit of good intentions - tries to rearrange the economy, legislate morality, or help special interests, the cost come in inefficiency, lack of motivation, and loss of freedom. Government should be a referee, not an active player.

Tiësto Live @ Melkweg 2000

Best pilot in history

Tiësto Live @ Melkweg 2000

Best pilot in history

Ja ok, weer ontopic,quote:

[..]

Dit topic gaat over obligaties bij de Giro. JIJ grijpt elk topic aan om het over bitcoin te kunnen hebben. Stop daarmee, want die posts gaan gewoon weg als ze offtopic zijn en in dit topic is dat offtopic. Klaar.

en Daarbij de hele wereld wilt momenteel af van staatsobligaties (zover dat kan) dus ik zou nogmaals zoals ik schreef in mijn eerste post, eerst verdiepen in! Want het zijn wel je hard verdiende centen.

Als iedereen er van af wil, waarom renderen ze dan zo slecht?quote:

[..]

Ja ok, weer ontopic,

en Daarbij de hele wereld wilt momenteel af van staatsobligaties (zover dat kan) dus ik zou nogmaals zoals ik schreef in mijn eerste post, eerst verdiepen in! Want het zijn wel je hard verdiende centen.

The End Times are wild

Jij beantwoord jezelfquote:

[..]

Als iedereen er van af wil, waarom renderen ze dan zo slecht?

Nee. Als iedereen er van af wil dat daalt de prijs en stijgt dus het rendement!quote:

The End Times are wild

Ja, dit.quote:

[..]

Nee. Als iedereen er van af wil dat daalt de prijs en stijgt dus het rendement!

Voor de grote institutionele beleggers (bijvoorbeeld pensioenfondsen) zijn de staatsobligaties met de allerhoogste rating de basis van de beleggingsportefeuille. Ik voer de schaduwadministratie van een middelgroot pensioenfonds (belegd vermogen ruim EUR 13 miljard en ik schat (ik doe het uit mijn hoofd dus ik kan er wat naast zitten) dat ca. 25% daarvan is belegd in Nederlandse, Duitse en Franse staatsobligaties.

Normaal gesproken risicoloos.

Voor de rest inderdaad spreiden, spreiden en nog eens spreiden.

Zijn ze trouwens ook verplicht, voor zover ik weet en de regels niet veranderd zijn.

Maar dat is voor een particuliere belegger niet van toepassing dus in dit geval zou ik het advies van TFP volgen.

Het einde van de dag is nabij als kleine mensen lange schaduwen werpen.

Zou ik ook gewoon al m'n spaargeld op een beleggingsrekening kunnen zetten in plaats van mijn spaarrekening? Via de bank is aardig safe toch, daar hoef je je echt geen zorgen om te maken dat dat ineens helemaal omlaag schiet.

A Robin Redbreast in a Cage Puts all Heaven in a Rage.

Het kan altijd natuurlijk.quote:

Zou ik ook gewoon al m'n spaargeld op een beleggingsrekening kunnen zetten in plaats van mijn spaarrekening?

Hangt er maar net van af wat het risicoprofiel is van die beleggingsrekening. Maar ik neem dan aan dat je ook wel keuze hebt tussen profielen? Laag, middel, hoog risico? Dat zal je dan zelf moeten onderzoeken, of met hulp van iemand die er verstand van heeft.quote:

Via de bank is aardig safe toch, daar hoef je je echt geen zorgen om te maken dat dat ineens helemaal omlaag schiet.

Het einde van de dag is nabij als kleine mensen lange schaduwen werpen.

Ja, gewoon de basis voor een beginnende belegger. Dus risico laag of middel. En het standaardpakket.quote:

[..]

Het kan altijd natuurlijk.

[..]

Hangt er maar net van af wat het risicoprofiel is van die beleggingsrekening. Maar ik neem dan aan dat je ook wel keuze hebt tussen profielen? Laag, middel, hoog risico? Dat zal je dan zelf moeten onderzoeken, of met hulp van iemand die er verstand van heeft.

A Robin Redbreast in a Cage Puts all Heaven in a Rage.

Laat je adviseren door iemand die je heel goed kent, heel goed vertrouwt en heel goed je situatie kent.quote:

[..]

Ja, gewoon de basis voor een beginnende belegger. Dus risico laag of middel. En het standaardpakket.

Het kan echt echt per situatie heel erg verschillen.

En natuurlijk kennis van zaken heeft, maar dat kan ik niet beoordelen.

Het einde van de dag is nabij als kleine mensen lange schaduwen werpen.

Dit zijn obligaties die langer geleden uitgegeven, met een lange looptijd.quote:

Hi,

0.75% 15JUL28

NL 0,75% 15JUL27

NEDERLAND0.5%JUL26

Ze noteren onder de nominale waarde.

NL 0,75% 15JUL27 geeft elk jaar 0,75% rente en betaalt op 15juli 2027 €100 terug los tussentijds uitbetaalde rente (hij zal Ijn uitgegeven toen de geldmarkt rente veel lager was). Momenteel noteert deze obligaties grofweg €96 dat betekent als je ze koopt en vast houdt dat je in de komende als je ze laat aflopen uiteindelijk grofweg nog €1,50 rente krijgt uitgekeerd en €100 bij aflopen, wat €4 meer is dan je nu hebt betaald. Buiten aan en verkoop kosten is dat grofweg €2,75 per jaar wat dan weer heel dicht in de buurt is van de huidige rente.

Bij staatsobligaties die meer uitkeren dan de huidige rente zul je het omgekeerde zien die noteren iets boven de nominale waarde.

Dit alles wordt dan soms weer iets positief of negatief beïnvloeden naar gelang de verwachting in de markt.

Ik schrijf soms wat rottig, zelf noem ik het dyslexie , sommige zeggen dat ik lui ben.

get over it , het wordt niet beter

get over it , het wordt niet beter

Dat is vooral als je zelf gaat klooien toch? Dat standaardpakket is toch gewoon S&P 500. Stel je doet weinig risico, hoe kan dat dat per situatie verschillen? Als persoon A hetzelfde bedrag heeft als persoon B, dan blijft het toch gewoon hetzelfde?quote:

[..]

Laat je adviseren door iemand die je heel goed kent, heel goed vertrouwt en heel goed je situatie kent.

Het kan echt echt per situatie heel erg verschillen.

En natuurlijk kennis van zaken heeft, maar dat kan ik niet beoordelen.

Ik ben echt een leek hoor.

A Robin Redbreast in a Cage Puts all Heaven in a Rage.

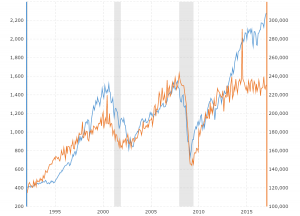

Ook S&P kan naar beneden knallen:quote:

[..]

Dat is vooral als je zelf gaat klooien toch? Dat standaardpakket is toch gewoon S&P 500. Stel je doet weinig risico, hoe kan dat dat per situatie verschillen? Als persoon A hetzelfde bedrag heeft als persoon B, dan blijft het toch gewoon hetzelfde?

Ik ben echt een leek hoor.

Ik zou zeker nu niet met al je vermogen in het Amerika van de zeer wispelturige Trump gaan zitten. Straks heeft hij volgende week ruzie met Musk en zijn dan de techbedrijven aan de beurt.

Misschien is er geen gevoel dat groter geluk geeft dan dat men voor andere mensen iets kan betekenen (Dietrich Bonhoeffer )

|

|