NWS Nieuws & Achtergronden

Discussieer hier diepgaander over de actualiteiten.

Als je er niets van snapt kan je beter niets zeggen.quote:Op dinsdag 14 juli 2015 14:59 schreef Ludd het volgende:

[..]

Ja, want met dat geld zullen financiële instellingen nooit trucjes uithalen om jou te benadelen.

Als je geen pensioenpremie had hoeven betalen, had je lekker aandelen kunnen leasen bijvoorbeeld. En eindigen met een restschuld zoals tienduizenden Nederlanders.

Bedankt Hans.

Deels, jazeker.quote:Op dinsdag 14 juli 2015 14:04 schreef jogy het volgende:

Ach, ik denk eigenlijk wel dat die geldgoochelaars het aan zichzelf te danken hebben.

Ja, veel van het gezeik kun je zeker herleiden naar de bank(en)(iers). Aan de andere kant stonden banken niet alleen én kun je van een kale kip niets plukken, dus de banken hebben er weinig aan om ons allen als kale kippen achter te laten.quote:Alles draait om geld en omwille van 'de economie' worden er steeds onmenselijkere zaken besloten en bedacht om de kosten maar te kunnen dekken en aan de grondslag van het gehele monetaire stelsel zitten de banken, dus ja, veel gezeik kan je herleiden naar de banken vind ik dan. Misschien doen ze het nog niet eens moedwillig met een 'grand plan' en is het gewoon onvoorzichtig gedrag maar dat maakt onder de streep niet uit.

Of je nou struikelt en met een mes in je maag eindigt die er per ongeluk ligt of dat deze er in wordt gestoken doet niet echt ter zake als je naar de verwonding kijkt.

Daar kun je onmogelijk alléén de banken en bankiers de schuld van gevenquote:

O, en wie heeft die crisis veroorzaakt dan?

Fine, fuck you then!

The whole problem with the world is that fools and fanatics are always so certain of themselves, but wiser people so full of doubts.

The whole problem with the world is that fools and fanatics are always so certain of themselves, but wiser people so full of doubts.

Ligt aan het uiteindelijke doel, kijk bijvoorbeeld naar Griekenland. Door alle ellende en de crisis worden er maatregelen doorgedrukt en het land verder geprivatiseerd maar als ik deze lijn der redeneringen door ga zetten wordt ik zelfs nu terug geschopt naar BNWquote:Op dinsdag 14 juli 2015 15:18 schreef SicSicSics het volgende:

[..]

Deels, jazeker.

[..]

Ja, veel van het gezeik kun je zeker herleiden naar de bank(en)(iers). Aan de andere kant stonden banken niet alleen én kun je van een kale kip niets plukken, dus de banken hebben er weinig aan om ons allen als kale kippen achter te laten.

Iedereen is de hoofdrolspeler van zijn eigen komedie.

Vrijheid

Vrijheid

Inderdaad, maar zo zit het wel, zie ook:quote:

[..]

Ligt aan het uiteindelijke doel, kijk bijvoorbeeld naar Griekenland. Door alle ellende en de crisis worden er maatregelen doorgedrukt en het land verder geprivatiseerd maar als ik deze lijn der redeneringen door ga zetten wordt ik zelfs nu terug geschopt naar BNW. Van een dode kip kan je nooit meer plukken maar een levende kale kip kan je met een beetje geduld later nog een keer plukken.

'De neiging rijke en machtige mensen te bewonderen, zelfs welhaast te aanbidden en mensen van arme of gewone komaf te verachten dan wel te negeren is de belangrijkste en meest universele oorzaak van de corruptie van ons morele besef' Adam Smith

De consument had een kort rokje aan?quote:

Daar kun je onmogelijk alléén de banken en bankiers de schuld van gevendat is een populaire methode, maar die vlieger gaat niet op. De combinatie bank, regering en consument. Hebben allemaal hun steentje bijgedragen.

Wees gehoorzaam. Alleen samen krijgen we de vrijheid eronder.

Eens hoor, door de eerdere hardlines (van beide kanten!) en door het wederzijdse wantrouwen wordt Griekenland harder door de mangel gehaald dan goed is. Van mij had er een socialere oplossing mogen komen. Niet geheel (of geheel niet?) aan de banken toe te schrijven alleen.quote:

Ligt aan het uiteindelijke doel, kijk bijvoorbeeld naar Griekenland. Door alle ellende en de crisis worden er maatregelen doorgedrukt en het land verder geprivatiseerd maar als ik deze lijn der redeneringen door ga zetten wordt ik zelfs nu terug geschopt naar BNW

Maar we dwalen af

Hypotheken die je niet hoefde af te lossen. Extra veel nemen, want dan krijg je de maximale rentevoordeeltjes. Beleggen met geleend geld, al dan niet vanuit diezelfde hypotheken.quote:

Dat is ons (de consument) opgedrongen en had niets met (dezelfde?) hebzucht te maken? Als een bankier het doet is het fout, maar die arme consument die is te zalig om beter te weten?

Fine, fuck you then!

The whole problem with the world is that fools and fanatics are always so certain of themselves, but wiser people so full of doubts.

The whole problem with the world is that fools and fanatics are always so certain of themselves, but wiser people so full of doubts.

Onzin, schikking heeft niets van doen met het strafrecht. Er zijn misdrijven gepleegd, het OM moet onderzoeken en dan beslissen of er personen en of bedrijven vervolgd worden.quote:

Maar we dwalen afGS heeft geschikt met de benadeelde. Klaar, tenzij het OM individuele mensen wil vervolgen.

Die hebben de kredietcrisis niet veroorzaakt. Naast het feit dat alle leenmogelijkheden natuurlijk een prijsopdrijvend effect hadden en daardoor mensen gedwongen waren meer te lenen om te kunnen wonen, is er geen enkele reden waarom dat een bank tot faillissement zou brengen. Integendeel, je hebt meer inkomsten en nog een onderpand ook.quote:Hypotheken die je niet hoefde af te lossen. Extra veel nemen, want dan krijg je de maximale rentevoordeeltjes.

Hoe heeft dat gezorgd dat banken failliet gingen?quote:Beleggen met geleend geld, al dan niet vanuit diezelfde hypotheken.

Hebzucht is een gegeven, dat is geen excuus. De banken zeiden, al biljetten naar politici strooiend, laat ons vrij, maak regels in ons voordeel, laat ons financiele producten innoveren, donder op met je controles, geef ons subprime wetgeving, laat zakenbanken en spaarbanken samenvloeien, en dan komt het allemaal goed. Het kwam niet goed. Schuldige: de banken. Medeplichtigen: de politiek. Slachtoffer: burger. Profiteur: dezelfde banken en dezelfde politici.quote:Dat is ons (de consument) opgedrongen en had niets met (dezelfde?) hebzucht te maken? Als een bankier het doet is het fout, maar die arme consument die is te zalig om beter te weten?

Wees gehoorzaam. Alleen samen krijgen we de vrijheid eronder.

Wat klopt er volgens jou niet aan dan?quote:Op dinsdag 14 juli 2015 15:15 schreef bascross het volgende:

[..]

Als je er niets van snapt kan je beter niets zeggen.

Er is heel wat te zeggen voor het beëindigen van het huidig pensioenstelsel, alleen het argument dat er dan niet meer gefraudeerd kan worden is nonsens.

Hij heeft wel een klein puntje. De consument vrat alles wat de banken hun aanbood. Dat de banken niet echt aan voorlichten deden of doen dus de minder hard nadenkende consument geloofde in de mooie sprookjes van gratis geld. Dat er nu verplicht een tekst 'let op geld lenen kost geld' moet staan bij alle reclames die ook maar enigszins iets met leningen te maken hebben zegt op zich wel genoeg. Al vind ik wel dat banken handig gebruik gemaakt hebben van die naïviteit, dus ook al is het niet strafbaar, het is wel laakbaar.quote:

[..]

De consument had een kort rokje aan?

Iedereen is de hoofdrolspeler van zijn eigen komedie.

Vrijheid

Vrijheid

Zoals nu ook bij SBM offshore gebeurd.quote:

Onzin, schikking heeft niets van doen met het strafrecht. Er zijn misdrijven gepleegd, het OM moet onderzoeken en dan beslissen of er personen en of bedrijven vervolgd worden.

Prima. Wij zijn allemaal slachtoffer.quote:-verhaal-

Fine, fuck you then!

The whole problem with the world is that fools and fanatics are always so certain of themselves, but wiser people so full of doubts.

The whole problem with the world is that fools and fanatics are always so certain of themselves, but wiser people so full of doubts.

Ten eerste quote je heel selectief. Ten tweede heb ik nergens gezegd dat er nooit meer gefraudeerd kan worden.quote:

[..]

Wat klopt er volgens jou niet aan dan?

Er is heel wat te zeggen voor het beëindigen van het huidig pensioenstelsel, alleen het argument dat er dan niet meer gefraudeerd kan worden is nonsens.

Als jij in aandelen, obligaties of trackers gaat beleggen via een broker zal je niet snel genaaid worden. Echter is het natuurlijk wel belangrijk dat mensen zichzelf inlezen of zich laten bijstaan door een onafhankelijk persoon, anders word je inderdaad genaaid. Maar dat is niet anders als je bijvoorbeeld een auto koopt. Beetje eigen verantwoordelijkheid enzo.

Bedankt Hans.

Grotendeels wel vind ik eigenlijk, dus 'geheel niet' is ongeveer net zo onredelijk als volledigquote:

[..]

Eens hoor, door de eerdere hardlines (van beide kanten!) en door het wederzijdse wantrouwen wordt Griekenland harder door de mangel gehaald dan goed is. Van mij had er een socialere oplossing mogen komen. Niet geheel (of geheel niet?) aan de banken toe te schrijven alleen.

Op zijn allerminst is GS onvoorzichtig geweest (alweer? Wel een extreem onvoorzichtige bank dan) en op zijn ergst hebben ze bewust lopen kutten met pensioensgelden en interesseert het ze geen ene zak of alles was verdampt of niet. Of er is geen enkele lange termijn visie aanwezig bij GS of er wordt een lang spel gespeeld en alles gaat volgens plan.quote:Maar we dwalen af

Iedereen is de hoofdrolspeler van zijn eigen komedie.

Vrijheid

Vrijheid

Ik weet niet of het niet strafbaar is. Veel strafrecht stamt nog uit de tijd dat de wetgevers behoorlijk intelligent waren en die de kern van het gedrag wisten te formuleren dat straf verdiende, en daardoor modernere verschijningsvormen insloten.quote:

[..]

Hij heeft wel een klein puntje. De consument vrat alles wat de banken hun aanbood. Dat de banken niet echt aan voorlichten deden of doen dus de minder hard nadenkende consument geloofde in de mooie sprookjes van gratis geld. Dat er nu verplicht een tekst 'let op geld lenen kost geld' moet staan bij alle reclames die ook maar enigszins iets met leningen te maken hebben zegt op zich wel genoeg. Al vind ik wel dat banken handig gebruik gemaakt hebben van die naïviteit, dus ook al is het niet strafbaar, het is wel laakbaar.

Ik zou niet op voorhand durven beweren dat bankmedewerkers nooit de valse hoedanigheid hebben aangenomen van een adviseur terwijl ze eigenlijk verkoper van financiele producten zijn. Ik zou niet op voorhand durven beweren dat de wijze waarop een woekerpolis werd aangeboden geen samenweefsel van verdichtsels opleverde. Zo streng zijn de criteria daarvoor niet, als je je echt bedonderd voelt, is er snel sprake van strafbare oplichting.

Wees gehoorzaam. Alleen samen krijgen we de vrijheid eronder.

Ik denk dat het ook wel een puntje was waarom er zo hard en herhaaldelijk werd gehamerd op 'het feit' dat niemand de crisis aan heeft kunnen zien komen want als toegegeven zou worden dat de komst van de crisis al van heel ver weg te voorspellen zou zijn dan komen er nog veel meer problemen om de hoek kijken qua strafbaar gedrag. (Denk ik dan als volledige leek)quote:

[..]

Ik weet niet of het niet strafbaar is. Veel strafrecht stamt nog uit de tijd dat de wetgevers behoorlijk intelligent waren en die de kern van het gedrag wisten te formuleren dat straf verdiende, en daardoor modernere verschijningsvormen insloten.

Ik zou niet op voorhand durven beweren dat bankmedewerkers nooit de valse hoedanigheid hebben aangenomen van een adviseur terwijl ze eigenlijk verkoper van financiele producten zijn. Ik zou niet op voorhand durven beweren dat de wijze waarop een woekerpolis werd aangeboden geen samenweefsel van verdichtsels opleverde. Zo streng zijn de criteria daarvoor niet, als je je echt bedonderd voelt, is er snel sprake van strafbare oplichting.

Iedereen is de hoofdrolspeler van zijn eigen komedie.

Vrijheid

Vrijheid

Ik zal niet zeggen dat je geen punt hebt, maar er staat wel tegenover dat veel praktijken gewoon open en bloot plaatsvonden. Als Johan Derksen (toch niet een financieel genie lijkt mij zo) 10 jaar terug al bijna iedere week over Scheringa riep dat je bij hem met alle aanhangende producten de lening 4 maal terugbetaalde, dan denk ik toch dat de massa gewoon wist dat ze genaaid werden, maar dat ze dat prima vonden zo lang als ze maar maximaal mochten lenen.quote:

[..]

Ik weet niet of het niet strafbaar is. Veel strafrecht stamt nog uit de tijd dat de wetgevers behoorlijk intelligent waren en die de kern van het gedrag wisten te formuleren dat straf verdiende, en daardoor modernere verschijningsvormen insloten.

Ik zou niet op voorhand durven beweren dat bankmedewerkers nooit de valse hoedanigheid hebben aangenomen van een adviseur terwijl ze eigenlijk verkoper van financiele producten zijn. Ik zou niet op voorhand durven beweren dat de wijze waarop een woekerpolis werd aangeboden geen samenweefsel van verdichtsels opleverde. Zo streng zijn de criteria daarvoor niet, als je je echt bedonderd voelt, is er snel sprake van strafbare oplichting.

Dat er ook praktijken wat meer in de duisternis plaatsvonden en/of vanuit een hoek waarbij men dacht dat het allemaal heel netjes zou worden gespeeld (rabobank...) is natuurlijk ook een feit, maar dan nog twijfel ik aan daadwerkelijke strafbaarheid, omdat in zijn algemeenheid de mensen geen donder gaven om wat de maandlast was en/of die maandlast exposief kon stijgen... Nee, de aanbieder die het meeste wilde uitlenen, dat was 'de beste'. En als dan geen lichtje gaat branden...

Doe maar gewoon, dan doe je al dom genoeg

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

Feit:

En het verhaal is al zo oud.

quote:On Wall Street, bonuses are now the highest they’ve been since before the 2008 crash. Just last year, payouts increased 15 percent to $26.7 billion. That’s enough money to more than double the pay of every minimum-wage worker in the country.

http://m.democracynow.org/stories/14295

En het verhaal is al zo oud.

We must guard against the aquisition of unwarranted influence, whether sought or unsought, by the military-industrial complex.

We must never let the weight of this combination endanger our liberties or democratic processes.

Eisenhower1961.

We must never let the weight of this combination endanger our liberties or democratic processes.

Eisenhower1961.

Eigenlijk denk ik dat het twee verschillende dingen zijn. De oorzaak van de kredietcrisis ligt niet in de relatie bank-consument, maar in de relatie bank-bank. Het zijn geen nietigverklaringen van allerlei leningen door een rechter vanwege oplichting die een bank in de problemen hebben gebracht, laat staan de hele sector.quote:

[..]

Ik denk dat het ook wel een puntje was waarom er zo hard en herhaaldelijk werd gehamerd op 'het feit' dat niemand de crisis aan heeft kunnen zien komen want als toegegeven zou worden dat de komst van de crisis al van heel ver weg te voorspellen zou zijn dan komen er nog veel meer problemen om de hoek kijken qua strafbaar gedrag. (Denk ik dan als volledige leek)

De straffeloosheid zegt mij vooral iets over de machtspositie van de banken tov de staat. In Nederland valt het nog wel mee, maar in de VS heeft Merryl Lynch (als ik me niet vergis) miljoenen van klanten verduisterd, er is voor miljarden witgewassen zonder gevangenisstraf, talloze banken daar hadden bedrog in hun businessmodel en fraudeerden stelselmatig en daarvoor is geen bankier naar de gevangenis gegaan. Die machtspositie komt ook terug in de voorwaarden die mogen gelden, plotselinge totaal onverwachte renteverhogingen waardoor banken een huis kunnen afpakken. Je hebt daar ook banken die gewoon hypotheekrente claimen, en dan dreigen met foreclosure, omdat ze beweren de schuld overgekocht te hebben van de oorspronkelijk hypotheeknemer, maar bewijs laten zien, ho maar. Er zijn zelfs huizen verkocht van mensen die hun huis contant afgerekend hadden.

De kredietcrisis werd veeleer veroorzaakt doordat in de VS bij foreclosure de schuld teniet gaat. Dan heeft de bank het huis, maar geen vordering meer. Dus als er een heleboel wanbetalers zijn en er crisis is, zijn die huizen niks meer waard. Dan zaten die hypotheken verstopt in een financieel product dat vanwege het onderpand een AAA-rating kreeg, en Europese banken wisten helemaal niet dat je in de VS van de schuld af bent als het huis is opgeeist door de bank... Die rating agencies hebben de boel natuurlijk gewoon bedonderd, die zou je naar Nederlands recht wellicht wel kunnen vervolgen. Maar ja, als bank kun je ook kiezen in welke mate je daarop vertrouwt, en of je vertrouwt op die rating agency die zegt wat je wil horen.

Ik zie dus niet in hoe het leengedrag van de consumenten de kredietcrisis heeft veroorzaakt. Ja, ze leenden veel en graag op uitnodiging van de banken (en de overheid) die nog veel happiger waren, maar dat heeft het probleem alleen maar groter gemaakt, niet veroorzaakt.

Wees gehoorzaam. Alleen samen krijgen we de vrijheid eronder.

Helder, daar kan ik het best mee eens zijn zoals je het uitgelegd hebt. Blijft bij mij de vraag over of het onvoorzichtig gedrag was of bewust gedrag met een crisis als doel. Een stel economen bij elkaar moeten toch wel kunnen zien dat bepaalde ingezette hypothecaire constructies op termijn niet houdbaar zijn?quote:

[..]

Eigenlijk denk ik dat het twee verschillende dingen zijn. De oorzaak van de kredietcrisis ligt niet in de relatie bank-consument, maar in de relatie bank-bank. Het zijn geen nietigverklaringen van allerlei leningen door een rechter vanwege oplichting die een bank in de problemen hebben gebracht, laat staan de hele sector.

De straffeloosheid zegt mij vooral iets over de machtspositie van de banken tov de staat. In Nederland valt het nog wel mee, maar in de VS heeft Merryl Lynch (als ik me niet vergis) miljoenen van klanten verduisterd, er is voor miljarden witgewassen zonder gevangenisstraf, talloze banken daar hadden bedrog in hun businessmodel en fraudeerden stelselmatig en daarvoor is geen bankier naar de gevangenis gegaan. Die machtspositie komt ook terug in de voorwaarden die mogen gelden, plotselinge totaal onverwachte renteverhogingen waardoor banken een huis kunnen afpakken. Je hebt daar ook banken die gewoon hypotheekrente claimen, en dan dreigen met foreclosure, omdat ze beweren de schuld overgekocht te hebben van de oorspronkelijk hypotheeknemer, maar bewijs laten zien, ho maar. Er zijn zelfs huizen verkocht van mensen die hun huis contant afgerekend hadden.

De kredietcrisis werd veeleer veroorzaakt doordat in de VS bij foreclosure de schuld teniet gaat. Dan heeft de bank het huis, maar geen vordering meer. Dus als er een heleboel wanbetalers zijn en er crisis is, zijn die huizen niks meer waard. Dan zaten die hypotheken verstopt in een financieel product dat vanwege het onderpand een AAA-rating kreeg, en Europese banken wisten helemaal niet dat je in de VS van de schuld af bent als het huis is opgeeist door de bank... Die rating agencies hebben de boel natuurlijk gewoon bedonderd, die zou je naar Nederlands recht wellicht wel kunnen vervolgen. Maar ja, als bank kun je ook kiezen in welke mate je daarop vertrouwt, en of je vertrouwt op die rating agency die zegt wat je wil horen.

Ik zie dus niet in hoe het leengedrag van de consumenten de kredietcrisis heeft veroorzaakt. Ja, ze leenden veel en graag op uitnodiging van de banken (en de overheid) die nog veel happiger waren, maar dat heeft het probleem alleen maar groter gemaakt, niet veroorzaakt.

Iedereen is de hoofdrolspeler van zijn eigen komedie.

Vrijheid

Vrijheid

Dat is al een spectaculaire ontwikkeling in jouw gedachtenvorming ten opzichte van een paar maand geleden.quote:Op dinsdag 14 juli 2015 16:19 schreef DS4 het volgende:

[..]

Ik zal niet zeggen dat je geen punt hebt,

Nee, dat staat er niet tegenover. Een strafbaar feit is een strafbaar feit, de delictsbestanddelen zijn vervuld of niet, de duisternis is daar niet een van. Als de bank je een product adviseert dan neemt die de hoedanigheid aan van bedrijf die meeprofiteert van jouw vermogensgroei, als je iets verkoopt en profiteert van vermogensvermindering dan lijkt mij in beginsel die hoedanigheid vals. Als je een product of een constructie onbegrijpelijk maakt, en het heel anders uitpakt dan voorgespiegeld, dan kun je niet zomaar naar de kleine lettertjes verwijzen, ook die kunnen onderdeel van een samenweefsel van verdichtsels vormen.quote:maar er staat wel tegenover dat veel praktijken gewoon open en bloot plaatsvonden. Als Johan Derksen (toch niet een financieel genie lijkt mij zo) 10 jaar terug al bijna iedere week over Scheringa riep dat je bij hem met alle aanhangende producten de lening 4 maal terugbetaalde, dan denk ik toch dat de massa gewoon wist dat ze genaaid werden, maar dat ze dat prima vonden zo lang als ze maar maximaal mochten lenen.

Dat er ook praktijken wat meer in de duisternis plaatsvonden en/of vanuit een hoek waarbij men dacht dat het allemaal heel netjes zou worden gespeeld (rabobank...) is natuurlijk ook een feit, maar dan nog twijfel ik aan daadwerkelijke strafbaarheid, omdat in zijn algemeenheid de mensen geen donder gaven om wat de maandlast was en/of die maandlast exposief kon stijgen... Nee, de aanbieder die het meeste wilde uitlenen, dat was 'de beste'. En als dan geen lichtje gaat branden...

Ik zeg niet dat er tienduizenden bankmedewerkers (en hun directeuren) misdrijven hebben gepleegd, ik vind het wel typisch dat er nooit strafrechtelijk onderzoek is geinitieerd.

Wees gehoorzaam. Alleen samen krijgen we de vrijheid eronder.

Het gros van de betrokkenen had natuurlijk geen ander doel dan de miljoenenbonus. Maar tegelijkertijd zullen er in de hogere regionen, bij de grotere vermogens (100 miljoen plus) wel mensen geweest zijn die crises wenselijk vinden. Dat biedt immers 'kansen', op waterbedrijven, op Miro's uit staatsmusea, op lagere loonkosten etc.quote:

[..]

Helder, daar kan ik het best mee eens zijn zoals je het uitgelegd hebt. Blijft bij mij de vraag over of het onvoorzichtig gedrag was of bewust gedrag met een crisis als doel. Een stel economen bij elkaar moeten toch wel kunnen zien dat bepaalde ingezette hypothecaire constructies op termijn niet houdbaar zijn?

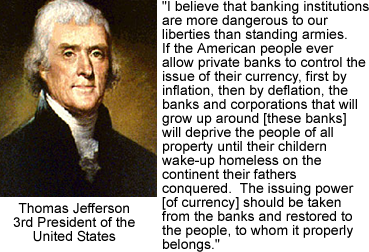

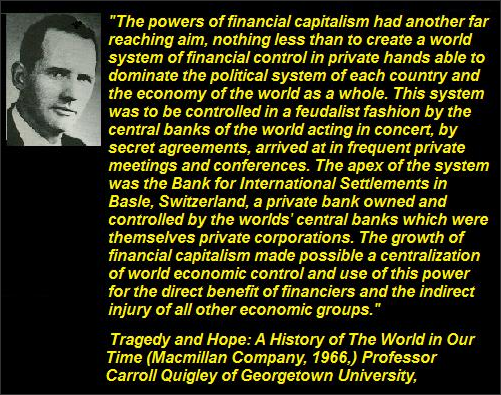

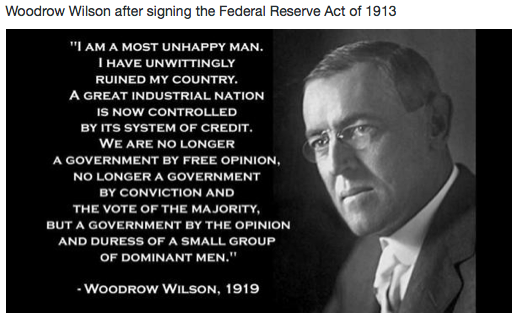

Maar ik denk niet dat ze uitgingen van een situatie dat ze gered moesten worden. De kredietcrisis was immers de uitgelezen kans voor de democratien om de macht van de financiele sector, die regeringsleiders al een eeuw plaagt zoals blijkt uit bovenstaande citaten, te breken. Je weet namelijk neit wanneer de crisis komt, dan kun je zomaar in Duitsland een sterke kanselier hebben die alle banken nationaliseert en dan is de geest uit de fles.

Wees gehoorzaam. Alleen samen krijgen we de vrijheid eronder.

Goldman Sachs fraudeerde overal mee.

If you are ready to wake up, you are going to wake up.

If you're not you are going to stay pretending that you are just a poor little me.

If you're not you are going to stay pretending that you are just a poor little me.

Probeer het eens 100% inhoudelijk. Dat moet toch een keer lukken...quote:

Dat is al een spectaculaire ontwikkeling in jouw gedachtenvorming ten opzichte van een paar maand geleden.

Misleiding is natuurlijk wel het uitgangspunt van oplichting. Het strafrecht is ook niet bedoeld om idioten te beschermen. Anders zou je ook waarzeggers moeten gaan vervolgen (even uitgaande van de rationele benadering dat waarzeggers hoogstens per ongeluk waarzeggen).quote:Nee, dat staat er niet tegenover. Een strafbaar feit is een strafbaar feit, de delictsbestanddelen zijn vervuld of niet, de duisternis is daar niet een van. Als de bank je een product adviseert dan neemt die de hoedanigheid aan van bedrijf die meeprofiteert van jouw vermogensgroei, als je iets verkoopt en profiteert van vermogensvermindering dan lijkt mij in beginsel die hoedanigheid vals. Als je een product of een constructie onbegrijpelijk maakt, en het heel anders uitpakt dan voorgespiegeld, dan kun je niet zomaar naar de kleine lettertjes verwijzen, ook die kunnen onderdeel van een samenweefsel van verdichtsels vormen.

Dat laatste is volgens mij niet geheel waar.quote:Ik zeg niet dat er tienduizenden bankmedewerkers (en hun directeuren) misdrijven hebben gepleegd, ik vind het wel typisch dat er nooit strafrechtelijk onderzoek is geinitieerd.

Doe maar gewoon, dan doe je al dom genoeg

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

[quote]Op donderdag 15 januari 2009 11:22 schreef EchtGaaf het volgende:

Ik blijf vinden dat het werk van een CEO zwaar wordt ondergewaardeerd.

quote:

[..]

Sterker nog, 3 keer raden wie toen het voor het zeggen had?

Onze gangsterprins!

Non possumus non loqui

Ik juich het toe dat mensen van mening kunnen veranderen. Maar het is zeker niet de eerste keer dat ik stel dat er aanleiding was voor strafrechtelijk onderzoek naar gangbare praktijken in de financiele sector. Dat doe jij dan af als de allergrootste onzin, en doorgaans niet erg beargumenteerd. Ik zou zeggen hou je dan een beetje op de vlakte als je iets leest en er langere tijd over na moet denken.quote:

[..]

Probeer het eens 100% inhoudelijk. Dat moet toch een keer lukken...

De eenvoudige leugen maakt dan ook geen oplichting. Maar het is niet zo dat als iedereen zegt kijk uit voor die oplichters bij de bank het daardoor geen oplichters meer zijn. Het strafrecht is er niet om idioten te beschermen, wel om gewone mensen te beschermen tegen mensen die ze op slinkse wijze om de tuin leiden om ze geld afhandig te maken.quote:Misleiding is natuurlijk wel het uitgangspunt van oplichting. Het strafrecht is ook niet bedoeld om idioten te beschermen. Anders zou je ook waarzeggers moeten gaan vervolgen (even uitgaande van de rationele benadering dat waarzeggers hoogstens per ongeluk waarzeggen).

Ik verneem graag welke initiatieven het OM genomen heeft.quote:Dat laatste is volgens mij niet geheel waar.

Wees gehoorzaam. Alleen samen krijgen we de vrijheid eronder.

Zijn er überhaupt ooit cijfers van het aantal mensen met een dergelijke hypotheek of lening gepubliceerd? Ik kan me nl. niet voorstellen dat (meer als) driekwart van de consumenten rommelhypotheken en/of -leningen afgesloten heeft.quote:

[..]

Hij heeft wel een klein puntje. De consument vrat alles wat de banken hun aanbood. Dat de banken niet echt aan voorlichten deden of doen dus de minder hard nadenkende consument geloofde in de mooie sprookjes van gratis geld. Dat er nu verplicht een tekst 'let op geld lenen kost geld' moet staan bij alle reclames die ook maar enigszins iets met leningen te maken hebben zegt op zich wel genoeg. Al vind ik wel dat banken handig gebruik gemaakt hebben van die naïviteit, dus ook al is het niet strafbaar, het is wel laakbaar.

“[i]Waat ein waer, waat ein waer[/i]” zei Mien taege Bair en Bair neukdje Mien door ut banksjtil haer.

|

|