WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

RABOCERTIFFRNPL

ISIN XS1002121454

http://www.aex.nl/products/bonds/XS1002121454-XAMS

http://www.behr.nl/fondsdetail/detail/rabo.xtrled

Ander forum:

http://www.debeurs.nl/For(...)dencertificaten.aspx

ISIN XS1002121454

http://www.aex.nl/products/bonds/XS1002121454-XAMS

http://www.behr.nl/fondsdetail/detail/rabo.xtrled

Ander forum:

http://www.debeurs.nl/For(...)dencertificaten.aspx

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Kan een mod dit koppelen aan:

AEX / Rabobank ledencertificaten

AEX / Rabobank ledencertificaten

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Ik ben altijd zeer aardig. Aan zuiggedrag heb ik idd een hekel. Ik denk dat je mij verwart met iemand anders.quote:Op zaterdag 14 maart 2015 00:12 schreef crashbangboom het volgende:

[..]

Moet je maar wat aardiger zijn, en dan bedoel ik niet dat je beter moet zuigen, ook al is er daar vast ook ruimte voor verbetering.

Overigens:

http://www.behr.nl/fondsdetail/detail/rabo.xtrled

Ik zie geen koers lager dan €24?

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Hier een interessant stukje over de nieuwe "Perpetual Additional Tier 1 ContingentTemporary Write Down Capital Securities" van de Rabobank, met commentaar daarop van Bruggink. Geeft ook nog een keer duidelijk aan waar de Rabobank Certificaten staan in de keten (helemaal onderaan):

quote:Rabobank verwerft risicodragend vermogen zonder risico voor de bank

Banken zijn op zoek naar middelen om hun eigen vermogen te versterken om zo aan de solvabiliteitseisen van de ECB te voldoen. In deze zoektocht gaan sommige banken wel ver. De Rabobank heeft een nieuwe bron ontdekt die volgens oud-bankman Dick van Wensveen geen schoonheidsprijs verdient. Bert Bruggink, lid raad van bestuur Rabobank, reageert op de stellingname van Van Wensveen.

Achtergestelde schuldeisers

In het traditionele vennootschapsrecht draaien de aandeelhouders op voor alle verliezen en worden obligatiehouders pas gekort wanneer liquidatie of verkoop van de onderneming onvoldoende opbrengt om alle schuldeisers te voldoen. Achtergestelde schuldeisers staan daarbij achter in de rij maar nog altijd vóór de aandeelhouders.

Zo gaat het niet bij het waardepapier dat de Rabobank zojuist heeft uitgegeven en dat onder de naam gaat van: Perpetual Additional Tier 1 ContingentTemporary Write Down Capital Securities, kortweg aangeduid met Capital Securities. Dit soort beleggingspapier is onder banken in het buitenland populair geworden als middel om het aansprakelijk vermogen uit te breiden zonder daarvoor een aandelenuitgifte te hoeven doen. Het papier is schuldpapier maar mag door een aantal bijzondere voorwaarden tot het aansprakelijk vermogen gerekend worden. Het kwalificeert namelijk als Tier 1 vermogen, de hoogste classificatie van risicodragend vermogen. Het was de Rabobank hier om te doen wegens de solvabiliteitseisen die de ECB als toezichthouder stelt. Het papier schurkt dus tegen aandelen aan. De rente is echter sinds kort in Nederland - anders dan dividend - bij de uitgevende bank fiscaal aftrekbaar. En dat maakt het zo populair.

Bijzondere voorwaarden

De bijzondere voorwaarden liegen er niet om: de rentevergoeding wordt gestopt en de hoofdsom van het schuldpapier wordt afgeschreven als en naarmate de Tier 1 solvabiliteitsratio van de Rabobank Groep beneden 7% en/of die van Rabobank Nederland beneden 5,125% zakt. Dat betekent dus dat het papier mag worden afgeschreven nog vóór de aandelenreserves door de verliezen die geleden worden volledig verbruikt zijn. De Capital Securities-schuldeisers leggen dus volledig het loodje vóórdat de aandeelhouders voor de 7% resterende solvabiliteit voor verliezen worden aangesproken. De aandeelhouders zien juist de reserves gespekt met de boekhoudkundige winst die ontstaat door de afschrijving van de Capital Securities . Daar kunnen zij extra mee vooruit in het geval er verdere verliezen te verwerken zijn. Halverwege een mogelijke veldslag is er dus al een categorie schuldeisers gesneuveld, nog voordat de aandeelhouders de vennootschap moeten verdedigen. De gesneuvelde schuldeisers kunnen overigens wel weer tot leven worden gewekt via een zogenaamde “write up” , dat wil zeggen dat de schuld weer wordt opgewaardeerd, als er weer winst gemaakt wordt en de solvabiliteit boven 7% uitkomt. Maar de schuldeisers moeten zich niet rijk rekenen met deze mogelijkheid omdat de “write up” ter discretie is van het bestuur van de bank. De criteria voor zo’n actie worden in de prospectus niet omschreven.

Van de rangorde van verliesaansprakelijkheid is dus bij de Capital Securities van de Rabobank een merkwaardige potpourri gemaakt. Beter was het geweest wanneer Rabobank zogenaamde CoCo’s, (Contingent Convertibles) had uitgegeven. Bij CoCos wordt het schuldpapier na overschrijding van de “trigger” niet afgeschreven maar geconverteerd in aandelen. Dan delen de eigenaren van de CoCo’s in de verliezen pari passu met de zittende aandeelhouders in plaats van dat hun papier direct wordt afgeschreven. De schuldeiser wordt medeaandeelhouder; daardoor wordt de rangorde niet verstoord. Het is mogelijk dat de Rabobank tot haar keuze van Capital Securities met afschrijving is gekomen omdat een CoCo op het bezwaar zou stuiten dat alle aandelen statutair in handen zijn van de lokale Rabobanken. Dit hangt samen met de coöperatieve structuur van de Rabobank. Daar is dus geen plaats voor in aandelen geconverteerde CoCo’s. Dit bezwaar zou echter opgevangen kunnen worden door de omzetting te laten plaatsvinden in een speciale, met gewone aandelen gelijkgestelde nieuwe categorie aandelen, vergelijkbaar met de Ledencertificaten of met de uitstaande Trust Preferred Securities, die beide tot het eigen vermogen behoren.

Bovenstaande overwegingen lijken geen rol te hebben gespeeld bij de plaatsing van de Capital Securities, die overigens alleen toegankelijk was voor grote beleggers. Deze vonden kennelijk dat de kans dat een “ trigger” van 7% overschreden zou worden zo laag was, gelet op de goede solvabiliteit en de reputatie van de Rabobank, dat zij zorgeloos in dit type schuldpapier konden stappen. De rentecoupon van 5,5% was natuurlijk bij de huidige lage rentestand niet te versmaden, ook al betrof het een eeuwigdurende lening die bovendien niet aan een beurs genoteerd wordt hetgeen de verhandelbaarheid bemoeilijkt! De inschrijving was binnen enkele uren voltekend.

Dit neemt echter niet weg dat de Capital Securities zoals de Rabobank deze heeft geëmitteerd geen schoonheidsprijs verdienen. Te hopen valt dat andere grote banken, als zij tot uitgifte van dit soort beleggingspapier willen overgaan, er een echte CoCo van maken.

Reactie namens de Rabobank door Prof.dr.ir. A. Bruggink:

In een reactie op het stuk van Dick van Wensveen laat de Rabobank weten dat de door haar uitgegeven Capital Securities voldoen aan alle daarvoor geldende kapitaaleisen, waaronder de mogelijkheid van (tijdelijke) afschrijving op de hoofdsom. Bij de structurering van deze instrumenten heeft zij nadrukkelijk rekening gehouden met de coöperatieve structuur van de Rabobank als geheel. Die coöperatieve structuur staat het de bank niet toe om gewone aandelen uit te geven. Vanzelfsprekend zijn alle beschikbare opties besproken met DNB en met potentiële investeerders. Juist uit de feedback van professionele investeerders is gebleken dat deze in dit geval de voorkeur geven aan de mogelijkheid van (tijdelijke) afschrijving op de hoofdsom boven die van conversie in CET-1 kapitaal. Hierbij moet worden bedacht dat onder de nieuwe recovery & resolution-maatregelen toezichthouders toch al permanent zullen kunnen afschrijven op kapitaal- en schuldinstrumenten van een bank. De belangstelling voor de Capital Securities op de kapitaalmarkt laat zien dat investeerders het risico op dergelijke afschrijvingen bij de Rabobank gering achten. De succesvolle plaatsing van de Capital Securities is belangrijk voor de kapitaalstrategie van de Rabobank. Door de door haar nagestreefde hoge kapitaalratio’s is Rabobank in staat tegen aantrekkelijke tarieven kapitaal aan te trekken. En dat zorgt er weer voor dat de kredietverlening van Rabobank op peil kan blijven.

Achtergrond

Onder nieuwe herstel- en afwikkelingsregels kunnen toezichthouders in de toekomst bancaire verliezen tot op zekere hoogte afwentelen op schuldeisers. Dit zogeheten bail-in instrument zorgt ervoor dat de belastingbetaler, als een bank onverhoopt in de problemen mocht geraken, niet langer opdraait voor de kosten van het redden van een bank. De Rabobank, die zoals bekend nimmer een beroep heeft hoeven doen op staatssteun, heeft ervoor gekozen om de kans op bail-in voor niet-achtergestelde schuldeisers te minimaliseren door hoge kapitaalratio’s na te streven. Rabobank voelt zich gesterkt in deze reeds sinds 2012 gevoerde strategie door de onlangs voorgestelde Total Loss Absorption Capacity-standaard; hieronder zouden toezichthouders wereldwijd verliezen zo veel mogelijk willen afwentelen op aandeelhouders en (diep)achtergestelde schuldeisers.

Om investeerders voldoende comfort te geven en daarbij de dus kosten van kapitaal zo laag mogelijk te houden, heeft Rabobank ervoor gekozen trapsgewijs te werken. Rabobanks doelstelling per ultimo 2016 is een Common Equity Tier 1-ratio (CET1) van 14% van de naar risico gewogen activa. Dit betreft het eigen vermogen en daarmee de hoogste kwaliteit van vermogen; in geval van de Rabobank is dat de cumulatief ingehouden winst plus de uitstaande Rabobank Certificaten). Een dergelijk hoge ratio biedt investeerders een voldoende mate van zekerheid om in Capital Securities (een lichtere vorm van eigen vermogen, Additional Tier 1 (AT1) genaamd) te investeren. De tier 1-doelstelling van 17,5% van Rabobank (het totaal aan CET1 en AT) geeft investeerders in normaal achtergesteld schuldpapier (zogenaamd Tier 2) weer voldoende zekerheid om te beleggen in deze instrumenten.

De voorwaarden waaraan deze Capital Securities moeten voldoen, zijn in wetgeving opgenomen en slechts in zeer beperkte gevallen heeft een emittent bij de precieze vormgeving een vrije keuze. Rabobank heeft inderdaad de mogelijkheid om Capital Securities uit te geven die kunnen converteren naar een CET1 instrument. Het enige CET1 instrument dat Rabobank heeft uitgegeven en dat zich derhalve hiervoor kwalificeert, zijn de Rabobank Certificaten. Rabobank is als frequent issuer constant in gesprek met investeerders. Uit de vele gesprekken is naar voren gekomen dat veel mandaten van institutionele beleggers conversie naar aandelen niet toestaan en de vraag naar dit soort papier is dan ook beperkt. Daarbij komt ook dat Rabobank de flexibiliteit wil behouden om in andere valuta dan alleen euro dit soort schuldpapier uit te geven; conversie naar een Rabobank Certificaat in euro is dan onnodig complicerend. Het is zelfs de vraag of een Amerikaanse of Aziatische investeerder (hun mandaten luiden in USD) een in euro gedenomineerd instrument als Rabobank Certificaten zullen accepteren als conversie instrument in een AT1 structuur of, indien er geconverteerd wordt, dit conversie instrument zullen behouden. Indien een investeerder gedwongen is het conversie instrument direct te verkopen wordt daarmee de facto een erger resultaat gecreëerd; bij verkoop ontstaat immers een een permanente afschrijving/verlies voor de belegger. Ten slotte voorzien deze Capital Securities een herstelmogelijkheid van bijschrijven tot 100% van de nominale waarde (write up), mocht de situatie van de bank na afschrijving na verloop van tijd weer verbeteren. Hiermee bestaat er uiteindelijk dus weinig onderscheid met conversie in Rabobank Certificaten. Het is immers bekend dat de Rabobank Certificaten een maximale ‘claim’ in liquidatie hebben van 100% van hun nominale waarde.

http://www.mejudice.nl/ar(...)-risico-voor-de-bank

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Die 10% die ik noemde was even uit het losse polsje (geen zin om het exact na te rekenen). Het is nog iets meer.quote:

Ik zie geen koers lager dan €24?

Maar wat jij vergeet is dat de koers van de Extra Ledenobligaties (zoals CBB al schreef) "dirty" noteerden, oftewel de opgebouwde rente zat daar ook al bij in (in tegenstelling tot de Rabo Certificaten die "clean" noteren). Veel Rabo klanten hadden dat kennelijk niet in de gaten en dat maakte die stukken indertijd zo'n koopje (als je in de zomer van 2013 kocht had je gewoon 8,5% annualised yield op een senior bond). En omdat alleen Rabo klanten die dingen konden kopen werd die abnormaliteit niet door slimmere beleggers teniet gedaan (die paar slimmere Rabo klanten die de kans wel zagen konden daar ook niet voor compenseren, vanwege de positielimiet van 15.000 stuks

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Nee daar had ik wel aan gedacht maar ik denk dat jij het over annualised yield hebt en ik yield vanaf aankoop.quote:

[..]

Die 10% die ik noemde was even uit het losse polsje (geen zin om het exact na te rekenen). Het is nog iets meer.

Maar wat jij vergeet is dat de koers van de Extra Ledenobligaties (zoals CBB al schreef) "dirty" noteerden, oftewel de opgebouwde rente zat daar ook al bij in (in tegenstelling tot de Rabo Certificaten die "clean" noteren). Veel Rabo klanten hadden dat kennelijk niet in de gaten en dat maakte die stukken indertijd zo'n koopje (als je in de zomer van 2013 kocht had je gewoon 8,5% annualised yield op een senior bond). En omdat alleen Rabo klanten die dingen konden kopen werd die abnormaliteit niet door slimmere beleggers teniet gedaan (die paar slimmere Rabo klanten die de kans wel zagen konden daar ook niet voor compenseren, vanwege de positielimiet van 15.000 stuks). Ik heb het altijd vreemd gevonden dat Rabo die stukken niet zelf terugkocht. Dan zouden ze namelijk betaald worden om geld te lenen in plaats van 3,5% rente betalen. Jammer dat die tijd nu voorbij is

€25-24,40 = €0,60

€25*3,5% = €0,875

Totaal 2013: €1,475 = 6,05% Of 12,1% annualised.

Totaal 2014: €1,625 = 6,66%

Door de omzetting in een ander product schrijf ik voor mij zelf boekhoudkundig de winst van 2013 in 2013 inc. die €0,60.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Ik bekijk gewoon simpel wat de transactie me heeft opgeleverd mocht je morgen een par call krijgen. Dat is ongeveer 3,5% (gedeeltelijk gratis) rente op de obligaties, 2% wegens beneden pari gekocht en 8% certificaatrente = 13,5% totaal. Maar omdat een risicoloze bankrekening over dezelfde periode ook ca 3% zou hebben opgeleverd is de echte winst op de transactie dan ongeveer de 10% die ik eerder noemde, want dat is het verschil tussen niets doen en de transactie. Dat is hoe ik er naar kijk.quote:

[..]

Nee daar had ik wel aan gedacht maar ik denk dat jij het over annualised yield hebt en ik yield vanaf aankoop.

€25-24,40 = €0,60

€25*3,5% = €0,875

Totaal 2013: €1,475 = 6,05% Of 12,1% annualised.

Totaal 2014: €1,625 = 6,66%

Door de omzetting in een ander product schrijf ik voor mij zelf boekhoudkundig de winst van 2013 in 2013 inc. die €0,60.

Maar ik hou er nu over op want dit is allemaal niet zo interessant

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Heel hard idd begin mij af te vragen of verkopen niet een betere optie is ik sta nu op ruim 3 jaren aan rente inkomsten.quote:

Die certificaten lopen als een trein dit jaar

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Omdat aardig wat mensen hier in Rabobank Certificaten beleggen (en om het forum een handje te helpen  ) hierbij even een update.

) hierbij even een update.

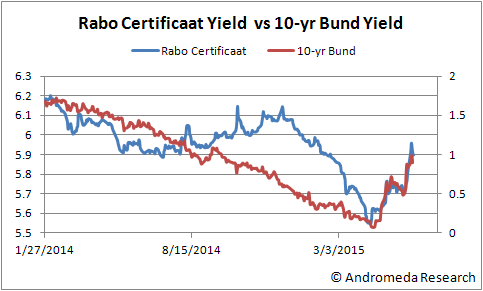

De afgelopen weken hebben nogal wat beweging laten zien in de Rabo Certificaten die tekenend zijn voor de markt op dit moment. Yields op langjarig fixed income in het algemeen hebben een enorme stijging laten zien die vooral spectaculair was in de eurozone. Dit is één van de gevreesde "unintended consequences" van het QE beleid van de ECB.

De ECB heeft een positieve feedback loop (=instabiliteit) gecreëerd die ongeveer als volgt in z'n werk gaat: de ECB koopt elke maand voor een vast bedrag Europese staatsleningen, maar die aankopen bestaan alleen uit staatsleningen waarvan de yield hoger is dan de depositrate (-0,2%). Natuurlijk ging iedereen dit frontrunnen waardoor de yield van kortjarige leningen al snel richting -0,2% (of zelfs daaronder) ging. De betreffende leningen mogen vervolgens niet meer door de ECB worden gekocht, maar om toch de beoogde balancesheet expansie te krijgen is ze "gedwongen" om steeds langere maturities te kopen. Hierdoor werd het hele spectrum tot 7 jaar ofzo negatief in een zichzelf versterkende spiraal.

Maar zoals altijd draait zoiets vroeg of laat om. Bonds met negatieve yield zijn namelijk de short of a lifetime! Short gaan levert bij negatieve yields namelijk een positieve carry op terwijl het neerwaartse risico beperkt is (zolang de ECB de deposit rate niet dieper negatief maakt) en het opwaarts potentieel is enorm. Dus iedereen ging opeens massaal short Europese staatsleningen!

Nu werkt de positieve feedback loop opeens de andere kant op! Want door het shorten stijgen de yields en mogen kortere maturities opeens weer worden gekocht door de ECB, wat ten koste gaat van de aankopen in langere maturities! Gevolg: een zichzelf versterkende dump in langlopende Europese staatsleningen.

In de grafiek hierboven zie je mooi de trend en omkering daarvan in die Duitse 10-yr Bund die ik hier even als proxy voor alle langjarige staatsleningen gebruik. Vreemd genoeg was het Rabo Certificaat tot ongeveer begin dit jaar hier maar losjes mee gecorreleerd. Terwijl de yield op "risicoloze" leningen daalde bleef het Rabo Certificaat per saldo min of meer constant, wat dus impliceert dat de risicopremie toenam. Recentelijk zie je een sterkere correlatie.

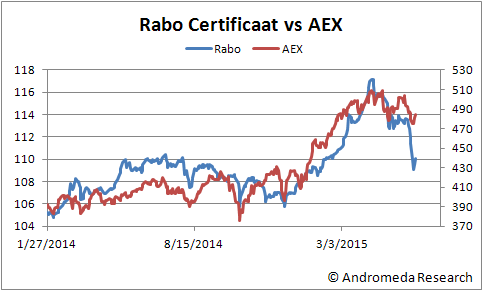

In het plaatje hierboven zie je dat het Rabo Certificaat beter lijkt te correleren met de AEX. Eigenlijk is dit niet zo gek als je bedenkt dat het meer een soort aandeel is dan een obligatie. Je loopt vergelijkbare risico's als met equity, hij is perpetual en de rentevergoeding ("beoogde vergoeding") is niet gegarandeerd en kan op elk moment worden gewijzigd of worden overgeslagen (zoals dividend).

Waar ik echter vooral de aandacht op wil vestigen is het gedrag in een onrustige markt. Op normale dagen is er redelijk wat omzet in dit instrument (zeker voor een dergelijk product) en dat geeft een valse illusie van liquiditeit. Tijdens negatief marktsentiment kan de bid echter compleet wegvallen. Je ziet dat in de grafiek duidelijk terug en dat zijn dan nog slotkoersen. Intraday is het allemaal veel erger. Ik heb de markt in Rabo Certificaten al een keer tijdelijk stopgelegd zien worden wegens meltdown.

Dit is overigens geen specifiek Rabo probleem maar een probleem met bijna alle corporate high yield debt. De afgelopen paar jaar is er een record hoeveelheid van dat spul uitgegeven. Het probleem is dat dit verdeeld is over zoveel afzonderlijke relatief kleine illiquide individuele leningen dat het in een scherp dalende markt heel moeilijk gaat worden om daar kopers voor te vinden. En nu beleggers zo eenzijdig allemaal in dezelfde trades zitten (er is tegenwoordig namelijk nog maar één thema: wat doet de centrale bank?) is het crash potentieel enorm.

Ik verwacht dat de eenzijdigheid van de posities en het "plotseling" verdampen van liquiditeit een groot thema gaan worden bij de volgende crisis, wanneer die ook optreedt. De beweging in de Rabo Certificaten in de afgelopen weken zijn imo een goede illustratie dit probleem en moeten een waarschuwing zijn.

Vat dit niet op als een koop of verkoop advies. Je moet zelf rendement en risico's afwegen. De ~6% yield op de huidige koers lijkt natuurlijk aantrekkelijk vergeleken met een ~1,5% bank deposito. Maar die extra yield komt duidelijk met een prijskaartje in de vorm van risicos, waarvan ikzelf de "normale" marktrisico's zoals hierboven geschetst als een veel groter risico beschouw dan het bail-in of faillisements risico van de bank.

De afgelopen weken hebben nogal wat beweging laten zien in de Rabo Certificaten die tekenend zijn voor de markt op dit moment. Yields op langjarig fixed income in het algemeen hebben een enorme stijging laten zien die vooral spectaculair was in de eurozone. Dit is één van de gevreesde "unintended consequences" van het QE beleid van de ECB.

De ECB heeft een positieve feedback loop (=instabiliteit) gecreëerd die ongeveer als volgt in z'n werk gaat: de ECB koopt elke maand voor een vast bedrag Europese staatsleningen, maar die aankopen bestaan alleen uit staatsleningen waarvan de yield hoger is dan de depositrate (-0,2%). Natuurlijk ging iedereen dit frontrunnen waardoor de yield van kortjarige leningen al snel richting -0,2% (of zelfs daaronder) ging. De betreffende leningen mogen vervolgens niet meer door de ECB worden gekocht, maar om toch de beoogde balancesheet expansie te krijgen is ze "gedwongen" om steeds langere maturities te kopen. Hierdoor werd het hele spectrum tot 7 jaar ofzo negatief in een zichzelf versterkende spiraal.

Maar zoals altijd draait zoiets vroeg of laat om. Bonds met negatieve yield zijn namelijk de short of a lifetime! Short gaan levert bij negatieve yields namelijk een positieve carry op terwijl het neerwaartse risico beperkt is (zolang de ECB de deposit rate niet dieper negatief maakt) en het opwaarts potentieel is enorm. Dus iedereen ging opeens massaal short Europese staatsleningen!

Nu werkt de positieve feedback loop opeens de andere kant op! Want door het shorten stijgen de yields en mogen kortere maturities opeens weer worden gekocht door de ECB, wat ten koste gaat van de aankopen in langere maturities! Gevolg: een zichzelf versterkende dump in langlopende Europese staatsleningen.

In de grafiek hierboven zie je mooi de trend en omkering daarvan in die Duitse 10-yr Bund die ik hier even als proxy voor alle langjarige staatsleningen gebruik. Vreemd genoeg was het Rabo Certificaat tot ongeveer begin dit jaar hier maar losjes mee gecorreleerd. Terwijl de yield op "risicoloze" leningen daalde bleef het Rabo Certificaat per saldo min of meer constant, wat dus impliceert dat de risicopremie toenam. Recentelijk zie je een sterkere correlatie.

In het plaatje hierboven zie je dat het Rabo Certificaat beter lijkt te correleren met de AEX. Eigenlijk is dit niet zo gek als je bedenkt dat het meer een soort aandeel is dan een obligatie. Je loopt vergelijkbare risico's als met equity, hij is perpetual en de rentevergoeding ("beoogde vergoeding") is niet gegarandeerd en kan op elk moment worden gewijzigd of worden overgeslagen (zoals dividend).

Waar ik echter vooral de aandacht op wil vestigen is het gedrag in een onrustige markt. Op normale dagen is er redelijk wat omzet in dit instrument (zeker voor een dergelijk product) en dat geeft een valse illusie van liquiditeit. Tijdens negatief marktsentiment kan de bid echter compleet wegvallen. Je ziet dat in de grafiek duidelijk terug en dat zijn dan nog slotkoersen. Intraday is het allemaal veel erger. Ik heb de markt in Rabo Certificaten al een keer tijdelijk stopgelegd zien worden wegens meltdown.

Dit is overigens geen specifiek Rabo probleem maar een probleem met bijna alle corporate high yield debt. De afgelopen paar jaar is er een record hoeveelheid van dat spul uitgegeven. Het probleem is dat dit verdeeld is over zoveel afzonderlijke relatief kleine illiquide individuele leningen dat het in een scherp dalende markt heel moeilijk gaat worden om daar kopers voor te vinden. En nu beleggers zo eenzijdig allemaal in dezelfde trades zitten (er is tegenwoordig namelijk nog maar één thema: wat doet de centrale bank?) is het crash potentieel enorm.

Ik verwacht dat de eenzijdigheid van de posities en het "plotseling" verdampen van liquiditeit een groot thema gaan worden bij de volgende crisis, wanneer die ook optreedt. De beweging in de Rabo Certificaten in de afgelopen weken zijn imo een goede illustratie dit probleem en moeten een waarschuwing zijn.

Vat dit niet op als een koop of verkoop advies. Je moet zelf rendement en risico's afwegen. De ~6% yield op de huidige koers lijkt natuurlijk aantrekkelijk vergeleken met een ~1,5% bank deposito. Maar die extra yield komt duidelijk met een prijskaartje in de vorm van risicos, waarvan ikzelf de "normale" marktrisico's zoals hierboven geschetst als een veel groter risico beschouw dan het bail-in of faillisements risico van de bank.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Grappig dat je er nu over post, ik zat er zelf ook aan te denken om het eens te updaten gezien de daling van de afgelopen dagen.

Overigens dat verhaal over weinig kopers kan ik ook beamen bij mijn andere obligatie-aandeel.

Overigens dat verhaal over weinig kopers kan ik ook beamen bij mijn andere obligatie-aandeel.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Overigens hielp dat gebrek aan liquiditeit ook de explosie omhoog in maart-april. Maar dalingen hebben toch altijd een andere dynamiek. Angst is een sterkere emotie dan hebzucht.quote:

Grappig dat je er nu over post, ik zat er zelf ook aan te denken om het eens te updaten gezien de daling van de afgelopen dagen.

Overigens dat verhaal over weinig kopers kan ik ook beamen bij mijn andere obligatie-aandeel.

Waar ik zelf wel erg benieuwd naar ben is hoe de Europese bond-yields nu verder gaan lopen. De genoemde positieve feedback loop bestaat nog steeds en is een sterk destabiliserende factor in het verhaal. Het kan de yield straks ook weer met een noodgang omlaag sturen.

Deze maand en vooral in juli is dacht ik de netto issue van nieuwe staatsleningen kleiner dan de netto vraag vanuit de ECB. Gaan speculanten dat weer frontrunnen vanaf het huidige hogere yieldniveau? Dan kun je zomaar een herhaling krijgen van het patroon van begin dit jaar.

Verschil is wel dat de afgelopen yieldstijging en liquiditeits gat waarschijnlijk een wake-up call was een hoop marktpartijen en dat weerhoudt ze mogelijk om er opnieuw zo hard in te gaan. En wbt de Rabo's is het de vraag of ze überhaupt die yield zullen volgen. Dat zijn toch vooral retail beleggers die er niet op dezelfde manier naar kijken.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik moet het altijd 2 keer lezen voor ik het grotendeels begrijp als relatieve leek: maar fraaie en leerzame analyse weer Selang!

Begrijp ik het goed dat je dan dus zegt: de certificaten zijn voornamelijk niet geschikt om liquide te blijven, aangezien het onduidelijk is of en wanneer ze weer op je aankoopprijs staan.quote:Op zondag 14 juni 2015 12:42 schreef SeLang het volgende:

Vat dit niet op als een koop of verkoop advies. Je moet zelf rendement en risico's afwegen. De ~6% yield op de huidige koers lijkt natuurlijk aantrekkelijk vergeleken met een ~1,5% bank deposito. Maar die extra yield komt duidelijk met een prijskaartje in de vorm van risicos, waarvan ikzelf de "normale" marktrisico's zoals hierboven geschetst als een veel groter risico beschouw dan het bail-in of faillisements risico van de bank.

Stel dat iemand ze zou aankopen met het doel 40 jaar vast te houden, dan zouden dergelijke risico's nauwelijks van belang zijn, toch? Het gaat immers om het rendement over het ingelegde vermogen: dat blijft hetzelfde, wat er ook met de koers gebeurt.

Wat betreft het liquiditeitsprobleem dat ik beschreef heb je gelijk. Daar heb je geen last van zolang je niet wilt verkopen.quote:

[..]

Begrijp ik het goed dat je dan dus zegt: de certificaten zijn voornamelijk niet geschikt om liquide te blijven, aangezien het onduidelijk is of en wanneer ze weer op je aankoopprijs staan.

Stel dat iemand ze zou aankopen met het doel 40 jaar vast te houden, dan zouden dergelijke risico's nauwelijks van belang zijn, toch? Het gaat immers om het rendement over het ingelegde vermogen: dat blijft hetzelfde, wat er ook met de koers gebeurt.

De vraag is echter of je wel voor altijd zo rustig wilt blijven zitten. Stel dat de yield op de NL staatsobligatie stijgt naar 5% en daar langdurig blijft (5% was het pre-crisis niveau). Dan blijft je certificaat inderdaad 6,5% betalen maar dat is op dat moment geen aantrekkelijk rendement voor zo'n diep achtergesteld instrument. (zoals je weet sta je helemaal achter in de rij bij een faillissement, of vooraan bij een bail-in).

Op dit moment is de risicopremie (het verschil in yield tussen een zeer langdurige risicoloze staatsobligatie en het certificaat) ongeveer 4,5%. Stel dat die risicopremie constant zou blijven, dan zou bij een risicoloze yield van 5% de yield van het certificaat dus 9,5% moeten zijn, wat een marktprijs impliceert van 68%. De koers nu is 110% en die zie je dan mogelijk nooit meer terug. In principe zijn ze eeuwigdurend in tegenstelling tot bijvoorbeeld een 10-yr obligatie die uiteindelijk toch wel a pari zal worden afgelost. Je verlies kan in de praktijk dus permanent zijn.

Natuurlijk blijf je wel jaarlijks die 6,5% ontvangen(*) maar weegt dat op tegen de koersdaling die je in zo'n geval voor de kiezen krijgt? Dat is het equivalent van aardig wat jaartjes rente. Ook kan de inflatie veel hoger worden. Dan ben je een stuk minder blij met die 6,5% dan je nu bent.

Wederom: dit is niet bedoeld als koop of verkoop aanbeveling. Dit instrument is aantrekkelijk voor sommige mensen en voor anderen niet. Maar het is een ingewikkeld ding en ik wil dat mensen begrijpen waar ze in beleggen.

(*) Zoals je weet kan de Rabobank op elk moment de "beoogde vergoeding" aanpassen of overslaan. Dat zal ze niet zomaar doen maar het kan.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Waarom zou 6,5% (of momenteel zo'n 5,9%) wél een aantrekkelijk rendement zijn op dit moment, maar zou ik later een hoger rendement moeten eisen? Natuurlijk: er ontstaan betere alternatieven, echter, de risicoafweging die sec voor de Rabocertificaten geldt blijft hetzelfde. Ik zal mijn 5,9% blijven ontvangen voor hetzelfde risico, dus zal logischerwijs tevreden zijn (totdat ik moet/wil verkopen, de Rabo de vergoeding overslaat/aanpast of er een faillissement of bail-in-scenario ontstaat).quote:

[..]

Wat betreft het liquiditeitsprobleem dat ik beschreef heb je gelijk. Daar heb je geen last van zolang je niet wilt verkopen.

De vraag is echter of je wel voor altijd zo rustig wilt blijven zitten. Stel dat de yield op de NL staatsobligatie stijgt naar 5% en daar langdurig blijft (5% was het pre-crisis niveau). Dan blijft je certificaat inderdaad 6,5% betalen maar dat is op dat moment geen aantrekkelijk rendement voor zo'n diep achtergesteld instrument. (zoals je weet sta je helemaal achter in de rij bij een faillissement, of vooraan bij een bail-in).

Overigens wel goed dat je je inspant om een duidelijk beeld van het risico van de Rabocertificaten te geven. Ik was, als leek, niet op de hoogte van deze exacte risico's. Ik dacht dat de houders van de certificaten enkel een risico liepen in het geval van faillissement/bail-in/overslaan en aanpassen. Dergelijke stukken lijken erg aantrekkelijk, zeker in het geval van de huidige lage rente.

Een paar maanden geleden was ik op een verjaardag, waar 'aan de borreltafel' werd geklaagd over de lage rentes op de spaarrekening. Uiteraard is er dan altijd iemand die lucratieve tips heeft, in dit geval de Rabocertificaten. Met de nu opgedane inzichten, kan ik me voorstellen dat dit voor veel particulieren een flinke klap kan gaan zijn, zeker nu het 'de Rabobank valt niet om' niet voldoende is als afweging om deze stukken te kopen.

Als je er zo over denkt is het prima en zeker een goede deal als rente en inflatie laag blijven. Maar ik heb ooit nog een vrij opneembaare spaarrekening gehad die 8,25% gaf in een tijd met CPI inflatie van 7-8%... Dat kan gewoon gebeuren. Over 10 jaar kan de wereld er compleet anders uitzien.quote:

[..]

Waarom zou 6,5% (of momenteel zo'n 5,9%) wél een aantrekkelijk rendement zijn op dit moment, maar zou ik later een hoger rendement moeten eisen? Natuurlijk: er ontstaan betere alternatieven, echter, de risicoafweging die sec voor de Rabocertificaten geldt blijft hetzelfde. Ik zal mijn 5,9% blijven ontvangen voor hetzelfde risico, dus zal logischerwijs tevreden zijn (totdat ik moet/wil verkopen, de Rabo de vergoeding overslaat/aanpast of er een faillissement of bail-in-scenario ontstaat).

De Rabobank valt inderdaad niet gauw om, maar een van de redenen daarvoor is juist dat de Rabo Certificaten als buffer dienen om de klap op te vangen! Als de Rabobank in gevaar dreigt te komen dan kan de minister via de interventiewet een bail-in afdwingen ruim voordat er een faillisement dreigt. Daarvoor dienen die certificaten (en andere vergelijkbare instrumenten). Dus ja, de zelf Rabobank is erg veilig maar die certificaten een stuk minder. Veel mensen missen dat punt!quote:Een paar maanden geleden was ik op een verjaardag, waar 'aan de borreltafel' werd geklaagd over de lage rentes op de spaarrekening. Uiteraard is er dan altijd iemand die lucratieve tips heeft, in dit geval de Rabocertificaten. Met de nu opgedane inzichten, kan ik me voorstellen dat dit voor veel particulieren een flinke klap kan gaan zijn, zeker nu het 'de Rabobank valt niet om' niet voldoende is als afweging om deze stukken te kopen.

Neemt niet weg dat Rabo een erg goed gekapitaliseerde bank is (en dat wordt elk jaar beter, door ingehouden winsten die worden toegevoegd aan de reserves) dus een bail-in is niet een heel erg grote kans imo, maar niet te verwaarlozen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Was de coupon niet afhankelijk van de 10 jarige staatsobligaties? Volgens mij wordt er een minimum risicopremie bovenop de 10 jarige staatobligaties gerekend.quote:

[..]

Wat betreft het liquiditeitsprobleem dat ik beschreef heb je gelijk. Daar heb je geen last van zolang je niet wilt verkopen.

De vraag is echter of je wel voor altijd zo rustig wilt blijven zitten. Stel dat de yield op de NL staatsobligatie stijgt naar 5% en daar langdurig blijft (5% was het pre-crisis niveau). Dan blijft je certificaat inderdaad 6,5% betalen maar dat is op dat moment geen aantrekkelijk rendement voor zo'n diep achtergesteld instrument. (zoals je weet sta je helemaal achter in de rij bij een faillissement, of vooraan bij een bail-in).

Op dit moment is de risicopremie (het verschil in yield tussen een zeer langdurige risicoloze staatsobligatie en het certificaat) ongeveer 4,5%. Stel dat die risicopremie constant zou blijven, dan zou bij een risicoloze yield van 5% de yield van het certificaat dus 9,5% moeten zijn, wat een marktprijs impliceert van 68%. De koers nu is 110% en die zie je dan mogelijk nooit meer terug. In principe zijn ze eeuwigdurend in tegenstelling tot bijvoorbeeld een 10-yr obligatie die uiteindelijk toch wel a pari zal worden afgelost. Je verlies kan in de praktijk dus permanent zijn.

Natuurlijk blijf je wel jaarlijks die 6,5% ontvangen(*) maar weegt dat op tegen de koersdaling die je in zo'n geval voor de kiezen krijgt? Dat is het equivalent van aardig wat jaartjes rente. Ook kan de inflatie veel hoger worden. Dan ben je een stuk minder blij met die 6,5% dan je nu bent.

Wederom: dit is niet bedoeld als koop of verkoop aanbeveling. Dit instrument is aantrekkelijk voor sommige mensen en voor anderen niet. Maar het is een ingewikkeld ding en ik wil dat mensen begrijpen waar ze in beleggen.

(*) Zoals je weet kan de Rabobank op elk moment de "beoogde vergoeding" aanpassen of overslaan. Dat zal ze niet zomaar doen maar het kan.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Ja dat is correct. De "beoogde vergoeding" is de hoogste van 1) 6,5% of 2) 10-yr staats +1,5%quote:

[..]

Was de coupon niet afhankelijk van de 10 jarige staatsobligaties? Volgens mij wordt er een minimum risicopremie bovenop de 10 jarige staatobligaties gerekend.

Om de boel niet onnodig te compliceren gebruikte ik in mijn voorbeeld daarom een 10-yr staats van 5%. Het is zeker waar dat bij verder stijgende rente boven de 5% die 10-yr staats +1,5% optie een bodem legt onder de koers, maar op dat punt zit je dus al op een dik verlies. Voorlopig speelt die optie dus nauwelijks een rol.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Overigens, om het ingewikkelder (maar ook vollediger) te maken. Die "risicopremie" is ook maar een vereenvoudiging. Het is geen constant getal en kan groter of kleiner worden. Bij een normalisatie van de economie (hogere rentes maar ook lagere risico's) zou ik verwachten dat die risicopremie ook wat daalt, wat dan weer gedeeltelijk compenseert van de gestegen rente.

Het kan echter ook precies de andere kant op lopen: hogere rente kan meer defaults op leningen triggeren en daarmee balans van de Rabobank verslechteren. Dat is dan weer slecht voor de risicopremie! Kortom, alles is mogelijk.

En in het tegenovergestelde scenario (lage rente, dalende risico premie) sluipt er weer call risico in (de kans dat Rabo ze op 100% aflost en je je koerswinst boven de 100% verliest) of het risico dat Rabo besluit dat ze wel wat minder rente kan gaan betalen op de certificaten. Bij dergelijke besluiten zal Rabo natuurlijk het te behalen financiële voordeel moeten afwegen tegen het reputatierisico maar het zijn dingen waar je rekening mee moet houden.

Het kan echter ook precies de andere kant op lopen: hogere rente kan meer defaults op leningen triggeren en daarmee balans van de Rabobank verslechteren. Dat is dan weer slecht voor de risicopremie! Kortom, alles is mogelijk.

En in het tegenovergestelde scenario (lage rente, dalende risico premie) sluipt er weer call risico in (de kans dat Rabo ze op 100% aflost en je je koerswinst boven de 100% verliest) of het risico dat Rabo besluit dat ze wel wat minder rente kan gaan betalen op de certificaten. Bij dergelijke besluiten zal Rabo natuurlijk het te behalen financiële voordeel moeten afwegen tegen het reputatierisico maar het zijn dingen waar je rekening mee moet houden.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Als ik dus in het kort de risico's van de certificaten op een rijtje zet:

• Koersverlies doordat alternatieven in de toekomst een betere rendement/risicoverhouding krijgen en aantrekkelijker worden dan de certificaten, ondanks dat het rendement/risico op de certificaten hetzelfde blijft;

• Koersverlies doordat de certificaten een slechtere rendement/risicoverhouding krijgen, bijvoorbeeld door ontwikkelingen binnen de Rabobank;

• Bij lage rentes een call-risico, waardoor je alles boven de 100% aan inleg kwijtraakt (momenteel dus zo'n 10% als je vandaag zou instappen en morgen zou een call volgen);

• Rabobank besluit zelf geen of minder vergoeding uit te betalen, met als gevolg het missen van inkomsten en waarschijnlijk een fikse koersdaling;

• Bail-in met als realistisch gevolg dat je je hele inleg kwijt bent;

• Faillissement Rabobank, met als realistisch gevolg dat je je hele inleg kwijt bent.

Overigens heb ik van andere fora begrepen dat er twee soorten certificaten van de Rabobank bestaan. Er bestaan ook nog 'coco's', met een minimuminleg van 200.000 euro. Komt de tier 1 onder de 7%, dan sneuvelen die eerst, correct? Wat ik mij dan afvraag, is waarom ik een coco zou kopen, terwijl ik ook een certificaat kan nemen? Immers: minder risico, hoger rendement.

• Koersverlies doordat alternatieven in de toekomst een betere rendement/risicoverhouding krijgen en aantrekkelijker worden dan de certificaten, ondanks dat het rendement/risico op de certificaten hetzelfde blijft;

• Koersverlies doordat de certificaten een slechtere rendement/risicoverhouding krijgen, bijvoorbeeld door ontwikkelingen binnen de Rabobank;

• Bij lage rentes een call-risico, waardoor je alles boven de 100% aan inleg kwijtraakt (momenteel dus zo'n 10% als je vandaag zou instappen en morgen zou een call volgen);

• Rabobank besluit zelf geen of minder vergoeding uit te betalen, met als gevolg het missen van inkomsten en waarschijnlijk een fikse koersdaling;

• Bail-in met als realistisch gevolg dat je je hele inleg kwijt bent;

• Faillissement Rabobank, met als realistisch gevolg dat je je hele inleg kwijt bent.

Overigens heb ik van andere fora begrepen dat er twee soorten certificaten van de Rabobank bestaan. Er bestaan ook nog 'coco's', met een minimuminleg van 200.000 euro. Komt de tier 1 onder de 7%, dan sneuvelen die eerst, correct? Wat ik mij dan afvraag, is waarom ik een coco zou kopen, terwijl ik ook een certificaat kan nemen? Immers: minder risico, hoger rendement.

Daar zou ik nog aan willen toevoegen het risico dat je misschien niet kunt verkopen in een scherp dalende markt.quote:

Als ik dus in het kort de risico's van de certificaten op een rijtje zet:

• Koersverlies doordat alternatieven in de toekomst een betere rendement/risicoverhouding krijgen en aantrekkelijker worden dan de certificaten, ondanks dat het rendement/risico op de certificaten hetzelfde blijft;

• Koersverlies doordat de certificaten een slechtere rendement/risicoverhouding krijgen, bijvoorbeeld door ontwikkelingen binnen de Rabobank;

• Bij lage rentes een call-risico, waardoor je alles boven de 100% aan inleg kwijtraakt (momenteel dus zo'n 10% als je vandaag zou instappen en morgen zou een call volgen);

• Rabobank besluit zelf geen of minder vergoeding uit te betalen, met als gevolg het missen van inkomsten en waarschijnlijk een fikse koersdaling;

• Bail-in met als realistisch gevolg dat je je hele inleg kwijt bent;

• Faillissement Rabobank, met als realistisch gevolg dat je je hele inleg kwijt bent.

Dit is voor mij een beetje een grijs gebied. Het Rabobank Certificaat heeft geen expliciete tier 1 grens waarbij automatisch een bail-in volgt. Echter, in de prospectus van de genoemde coco staat expliciet dat het Rabobank Certificaat als enige dieper is achtergesteld dan die coco.quote:Overigens heb ik van andere fora begrepen dat er twee soorten certificaten van de Rabobank bestaan. Er bestaan ook nog 'coco's', met een minimuminleg van 200.000 euro. Komt de tier 1 onder de 7%, dan sneuvelen die eerst, correct? Wat ik mij dan afvraag, is waarom ik een coco zou kopen, terwijl ik ook een certificaat kan nemen? Immers: minder risico, hoger rendement.

Ik kan me dus niet voorstellen dat die coco een bail-in krijgt voordat het Rabo Certificaat eraan gaat. Geen idee hoe dit juridisch precies zit. Wellicht dat een andere user met meer kennis op dat vlak hier nog op in kan gaan.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik knal hem even omhoog.

Sinds de sluiting van AEX is het behoorlijk dood hier maar op andere fora lees je nog wel eens interessante dingen.

De koers is niet geklapt zoals voorspeld werd toch zijn er nog redenen om voorzichtig te zijn.

http://www.iex.nl/Forum/T(...)ficaten.aspx#8962317

Sinds de sluiting van AEX is het behoorlijk dood hier maar op andere fora lees je nog wel eens interessante dingen.

De koers is niet geklapt zoals voorspeld werd toch zijn er nog redenen om voorzichtig te zijn.

http://www.iex.nl/Forum/T(...)ficaten.aspx#8962317

quote:Je zal het er toch mee moeten doen. Wie een gewogen voorstelling van zaken geeft, krijgt een gewogen toon.

Ik ken de kapitaalstructuur van Rabo beter dan me lief is, maar Rabobank Nederland NV betaalt rente aan Rabobank Certificaten NV (de voorwaarden zijn een groot geheim, is zo rekbaar als rubber. Anders was het geen core capital, immers), en Rabobank Certificaten NV betaalt dividend aan de houders van certificaten. Het cooperatieve deel zit boven Rabobank Nederland NV, en daar hebben deze stukken niks mee te maken. Het stuk waarin jij zit _heeft_ dezelfde structuur als WFC.

Om je gerust te stellen, zowel rente als dividend gaat ten laste van de reserves. Het is alsof de vraag is of je uit de linker- of rechterbroekzak betaald wordt. In de werkelijke wereld, niet denkbeeldig.

Niet zo vissen, ik ga toch niet disclosen waarom ik de structuur en achtergronden vvan deze stukken zo goed ken.

En iedereen die ze wil kopen moet dat fijn doen hoor, ik heb al eerder aangegeven dat dat best met mate in een porto allocatie kan aanpassen. Maar als sommige hier net doen alsof het risicoloos gratis geld is, dan leg ik toch, voor de lezer die hier naartoe komt voor informatie, uit dat deze stukken zo ontworpen zijn met een reden. Anders had Rabo wel een normale diep achtergestelde bond uitgegeven met vaste voorwaarden en zonder die ingewikkelde structuur om governance uit te sluiten, he. Degene die dat gestructureerd heeft wist wel wat ie deed

De echte fanboys overtuig ik toch niet, al vind ik het toch leuk om te proberen.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Overigens voor degenen die hun portfolio in google sheets managen. Via deze formule haalt hij automatisch de koers op:

=index(split(index(ImportXML("http://www.iex.nl/Obligatie-Koers/600015811/Rabobank-Certificaat.aspx#"&K1;"//td[@class='QuoteCell']");1); " ");1)/100

=index(split(index(ImportXML("http://www.iex.nl/Obligatie-Koers/600015811/Rabobank-Certificaat.aspx#"&K1;"//td[@class='QuoteCell']");1); " ");1)/100

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

En er komt een emissie.

Zijn er mensen die daar aan meedoen?

https://www.ftm.nl/artikelen/rabobank-moet-naar-de-beurs

Zijn er mensen die daar aan meedoen?

https://www.ftm.nl/artikelen/rabobank-moet-naar-de-beurs

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

|

|