WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

De Amerikanen stoppen met QE gevolg, azie crisis 2, argentinie-crisis 2 , rusland crisis 2 . china-crisis , Turkije crisis enz.

Het feest is over, vat het Turkse Ceros Securities de wereldwijde economische situatie samen. Opkomende markten bezwijken onder het gewicht van de Fed en de Chinese schuldproblemen, schrijft The Telegraph.

De kortetermijnrente in China schiet omhoog, nu het land gezien de uit de hand lopende schuldenberg niet zomaar liquiditeit in het systeem wil pompen. “Ik maak me erge zorgen over China,” zegt Lars Christensen van Danske Banke. “Ze gaan te ver en staan op het punt dezelfde fout te begaan als de Fed en de ECB voor de Lehman crisis in 2008, toen ze verzuimden te zien hoe snel de economie vertraagde.”

In combinatie met het aanstormende einde van QE betekent dat turbulente tijden voor de wereldeconomie. Opkomende markten zijn het kind van de rekening. Grondstofexporteurs als Brazilië, Zuid-Afrika en Rusland lijden onder de Chinese problemen. Ook Turkije, de Oekraïne en Hongarije worden geraakt vanwege hun afhankelijkheid van externe financiering.

Stilstand

De Turkse lira en de Indiase roepie bereikten een dieptepunt – in Turkije liggen daar overigens ook andere oorzaken aan ten grondslag. De Braziliaanse real bereikte het laagste punt ten opzichte van de dollar sinds vier jaar. De koers van credit default swaps die het risico in Indonesië en Vietnam weerspiegelen, steeg flink. Russische bedrijven moeten het uitgeven van nieuwe obligaties mogelijk uitstellen. In Polen komt de groei plotseling tot stilstand.

Volgens Benoit Anne van Société Générale moet het belangrijkste deel van de impact van de aankomende stappen van de Fed nog komen. De schuldencrisis in Zuid-Amerika in de jaren 1980 en de Azië-crisis in de jaren 1990 werden beide getriggered door veranderingen in de Amerikaanse kredietcyclus, hoewel de opkomende markten ditmaal over voldoende buitenlandse reserves beschikken om zich te verdedigen.

Neil Shearing van Capital Economics voorspelt voor de komende twee jaar een veel zwakkere groei dan verwacht voor de BRIC-landen. Ten dele is dat te wijten aan de eigen structurele problemen, maar ook het wegvallen van de dollarstimulering werkt mee.

http://www.iexprofs.nl/Co(...)van-de-rekening.aspx

Het feest is over, vat het Turkse Ceros Securities de wereldwijde economische situatie samen. Opkomende markten bezwijken onder het gewicht van de Fed en de Chinese schuldproblemen, schrijft The Telegraph.

De kortetermijnrente in China schiet omhoog, nu het land gezien de uit de hand lopende schuldenberg niet zomaar liquiditeit in het systeem wil pompen. “Ik maak me erge zorgen over China,” zegt Lars Christensen van Danske Banke. “Ze gaan te ver en staan op het punt dezelfde fout te begaan als de Fed en de ECB voor de Lehman crisis in 2008, toen ze verzuimden te zien hoe snel de economie vertraagde.”

In combinatie met het aanstormende einde van QE betekent dat turbulente tijden voor de wereldeconomie. Opkomende markten zijn het kind van de rekening. Grondstofexporteurs als Brazilië, Zuid-Afrika en Rusland lijden onder de Chinese problemen. Ook Turkije, de Oekraïne en Hongarije worden geraakt vanwege hun afhankelijkheid van externe financiering.

Stilstand

De Turkse lira en de Indiase roepie bereikten een dieptepunt – in Turkije liggen daar overigens ook andere oorzaken aan ten grondslag. De Braziliaanse real bereikte het laagste punt ten opzichte van de dollar sinds vier jaar. De koers van credit default swaps die het risico in Indonesië en Vietnam weerspiegelen, steeg flink. Russische bedrijven moeten het uitgeven van nieuwe obligaties mogelijk uitstellen. In Polen komt de groei plotseling tot stilstand.

Volgens Benoit Anne van Société Générale moet het belangrijkste deel van de impact van de aankomende stappen van de Fed nog komen. De schuldencrisis in Zuid-Amerika in de jaren 1980 en de Azië-crisis in de jaren 1990 werden beide getriggered door veranderingen in de Amerikaanse kredietcyclus, hoewel de opkomende markten ditmaal over voldoende buitenlandse reserves beschikken om zich te verdedigen.

Neil Shearing van Capital Economics voorspelt voor de komende twee jaar een veel zwakkere groei dan verwacht voor de BRIC-landen. Ten dele is dat te wijten aan de eigen structurele problemen, maar ook het wegvallen van de dollarstimulering werkt mee.

http://www.iexprofs.nl/Co(...)van-de-rekening.aspx

Ik wel, consumentenland nr 1 als het daar iets minder gaat is de rest van de wereld een zeer groot deel van zijn export kwijt.quote:Op zaterdag 22 juni 2013 10:02 schreef QBay het volgende:

Ik geloof niet dat de Amerikaanse QE zoveel invloed heeft op de rest van de wereld.

Maar Brasil dat is ook een omkeer jarenlang ruime groei en nu is het daar minder positief.

De rest van de wereld, ik denk eerder dat vooral China een groot probleem heeft.quote:

[..]

Ik wel, consumentenland nr 1 als het daar iets minder gaat is de rest van de wereld een zeer groot deel van zijn export kwijt.

Maar Brasil dat is ook een omkeer jarenlang ruime groei en nu is het daar minder positief.

Yup wij zullen het ook wel merken maar ik denk dat je de boel wel iets over dramatiseert.

Ik ook niet, voor China is het alleen maar goed , het stopt de waarddaling van de dollarquote:

Ik geloof niet dat de Amerikaanse QE zoveel invloed heeft op de rest van de wereld.

Maak je over China maar geen zorgen, dat gaat daar gewoon door met groei van 5 a 10%

Nivelleren, als je het erg vaak doet, ga je het steeds leuker vinden :)

http://www.telegraaf.nl/d(...)dia_grijpt_in__.htmlquote:NEW DELHI -

De centrale bank van India pompt omgerekend bijna 1 miljard euro in de Indiase financiële markten, in een poging de sterke stijging van de rentes op staatsleningen te dempen. Daarmee worden eerdere maatregelen die werden genomen om de val van de Indiase munt, de roepie, tegen te gaan weer tenietgedaan.

De centrale bank kondigde woensdag aan voor 80 miljard roepie (930 miljoen euro) aan langlopende staatsleningen op te zullen kopen van banken. Die ingreep moet de rente op die leningen drukken. Afgelopen week liep het rendement op 10-jarige Indiase leningen op tot bijna 9,5 procent. Dat is het hoogste niveau sinds 2001.

Vorige maand besloot de centrale bank nog de rente in India te verhogen, in een poging de neergang van de roepie te temperen. Die daalde deze week desondanks tot een nieuw dieptepunt ten opzichte van de dollar en heeft in het afgelopen halfjaar zo'n 15 procent van zijn waarde verloren.

quote:AMSTERDAM -

De Rupee is dit jaar al 21% gedaald ten opzichte van de USD, en staat op een all time low. Als deze val nog verder doorzet, is een bankencrisis in India goed denkbaar.

Bedrijven kunnen, als gevolg van de depreciatie, in de problemen komen. En als bedrijven in de problemen komen, dan komen de banken die aan die bedrijven lenen ook in de problemen.

Er staat in India veel schuld uit in buitenlandse valuta. India zelf heeft weinig tot geen overheidsschuld in buitenlandse valuta. De zwakke Rupee zorgt dus niet direct voor een bedreiging van de solvabiliteit van het land zelf. Veel buitenlandse schuld zit bij de bedrijven. Een zwakkere Rupee maakt deze leningen duur om af te lossen en bemoeilijkt herfinanciering . Anders dan bij ons hoeven bedrijven in India verliezen op valuta niet direct te nemen. Ze mogen deze “verbergen” door deze te activeren en af te schrijven over de looptijd van de lening. De schulden worden, door de dalende Rupee wel groter, uitgedrukt in buitenlandse valuta. Hierdoor verslechteren de schuldenratio’s van de bedrijven en stijgen de rentes op de leningen. (Her)financieringen wordt duurder.

JSW Steel, India’s drie na grootste staal producent schrapte onlangs het plan om te herfinancieren in USD’s, omdat dit te duur is. Anderen zullen volgen. Winsten zullen onder druk komen, faillissementen volgen en een liquiditeitscrisis dreigt voor het bedrijfsleven. Temeer omdat de economische omgeving zorgwekkend is. Ten eerste is de economische groei het laagste in meer dan 10 jaar. Voor het tweede kwartaal van 2013 bedroeg de groei slechts 4,4%. Ten tweede heeft het land een record tekort op de lopende rekening van 5,1%. Dit moet het terugdringen, maar de dalende Rupee verhoogt juist dit tekort. Ten derde is de inflatie met 5,8% (july) hoog. De dalende Rupee zorgt voor hogere geïmporteerde inflatie: India importeert bijvoorbeeld ¾ van de olieconsumptie (in USD’s).

De staatsbanken in India hebben al 12% slechte leningen in hun boeken. Dit is een verdubbeling in twee jaar. Credit Suisse schrijft in een rapport dat de 10 grootste bedrijven in India ongeveer USD 100 miljard schuld hebben. Dat is 15% meer dan een jaar eerder. 40% tot 70% van deze leningen is in buitenlandse valuta. In de crisis hebben banken veel leningen geherstructureerd naar bijvoorbeeld een langere looptijd. Momenteel bedraagt het aantal geherstructureerde leningen 6% van het totaal en is groeiende.

Waar de banken voor slechte leningen een reserve van 15% aanhouden, bedroegen de reserves voor deze geherstructureerde leningen slechts 2%. De centrale bank van India verhoogde de aan te houden reserves per 1 juni naar 5%. Wanneer een gedeelte van deze leningen niet terug betaalt kan worden dreigt nog steeds een flink gat in de balans bij de banken. De aandelenkoers van de grootste staatsbank van India (SBI) is niet voor niets sinds mei al met 40% gedaald.

De financieringsbehoefte van de overheid zelf bedraagt volgens het IMF USD 250 miljard, waarbij de reserves USD 279 miljard groot zijn. Dit komt neer op een reserve dekkingsratio van 110%. Dat is relatief laag ten opzichte van de andere grote opkomende landen zoals China en Brazilië. Het hierboven geschetste scenario is geen vrolijke.

De overheidsleningen van India hebben al bijna de junk status. Verdere uitstroom van buitenlands kapitaal dreigt. Gelukkig liggen de laatste bankencrises in de ontwikkelde landen vers in het geheugen. Hopelijk laat de het land het niet zover komen en zoekt het vroegtijdig hulp, want geïsoleerde bankenproblemen kennen we als gevolg van de globalisering niet meer.

India staat niet alleen. Ook de valuta van Indonesië, Brazilië, Zuid Afrika en Turkije zijn gekelderd. Al deze landen hebben een tekort op de lopende rekening. En al deze landen profiteerden de afgelopen jaren van hoge kapitaalinstromen, mede ingegeven door de kwantitatieve verruiming in de Verenigde Staten. Deze loopt nu ten einde. Kapitaal stroomt nu het land uit. Het zal een uitdaging zijn voor specifiek deze groep landen dit op te vangen.

bron dft / imf

Dan gaan ze toch gewoon meer op de domestische markt richten?

Zo groot kan de klap toch niet zijn voor China.

Zo groot kan de klap toch niet zijn voor China.

Some men are born sodomites, some achieve sodomy, and some have sodomy thrust upon them...

Misschien is het wel een non-event en maakt iedereen zich druk om niets.

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Die landen maken er behoorlijk een potje van. Besides, is het echt een probleem dat landen zoals India een "tikje" krijgen? Ik kan me nog wel herinneren dat een divisie van Goldman in Londen richting India ging. Had een aantal klasgenoten die daar op af zijn gegaan. Werken voor Goldman! Wow! Ze verdienen er geen stuiver en zijn relatief gezien er alleen maar op achteruit gegaan en zijn een beetje de 'bitch' van de mensen in London/NY. Ik denk dat we dit soort movements juist meer en meer zullen zien. Lekker goedkoop, en waarom ook niet?quote:

Ten dele is dat te wijten aan de eigen structurele problemen..

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

De relevantie van QE zit imo niet in één of ander "mechanisch" effect maar in de perceptie die het heeft gewekt dat de Fed alles kan en wil backstoppen. Een onderdeel van de bekende "Fed put". De realisatie dat de Fed niet alles kan en wil backstoppen zal vroeg of laat leiden tot her-prijzen van risico.

De echte effecten (schade) die de Fed aanricht is vooral het gevolg van de veel te lage rente en niet van QE. De Fed is ver behind the curve. We hebben straks ZIRP op de top van de business cycle! Dat wordt nog interessant...

De echte effecten (schade) die de Fed aanricht is vooral het gevolg van de veel te lage rente en niet van QE. De Fed is ver behind the curve. We hebben straks ZIRP op de top van de business cycle! Dat wordt nog interessant...

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Het is in wezen het verhaal wat jij hier neerzet + de angst die het 'stoppen van QE' bij allerlei leken te weeg zal brengen. Dat is mijn inziens ook genoeg voor een sneeuwbal effect naar beneden.quote:

De relevantie van QE zit imo niet in één of ander "mechanisch" effect maar in de perceptie die het heeft gewekt dat de Fed alles kan en wil backstoppen. Een onderdeel van de bekende "Fed put". De realisatie dat de Fed niet alles kan en wil backstoppen zal vroeg of laat leiden tot her-prijzen van risico.

De echte effecten (schade) die de Fed aanricht is vooral het gevolg van de veel te lage rente en niet van QE. De Fed is ver behind the curve. We hebben straks ZIRP op de top van de business cycle! Dat wordt nog interessant...

Ik vraag me serieus wel eens af hoe het er in 2020 (monetair/economisch) bijvoorbeeld zou uitzien. Hebben we dan nog zoveel bulge bracket banks zoals we nu hebben? Etc.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik verwacht geen enorme reactie als de Fed gaat 'taperen' omdat dat allang wordt geanticipeerd. De crash wordt getriggerd door iets wat niet wordt geanticipeerd of wordt onderschat en vervolgens doet de verwevenheid en leverage van het internationale financiële stelsel de rest. Ik verwacht trouwens wel dat de trigger uit het oosten gaat komen, but who knows?quote:

[..]

Het is in wezen het verhaal wat jij hier neerzet + de angst die het 'stoppen van QE' bij allerlei leken te weeg zal brengen. Dat is mijn inziens ook genoeg voor een sneeuwbal effect naar beneden.

Ik vraag me serieus wel eens af hoe het er in 2020 (monetair/economisch) bijvoorbeeld zou uitzien. Hebben we dan nog zoveel bulge bracket banks zoals we nu hebben? Etc.

Laatst las ik weer ergens een stukje over de LTCM crisis, hoe dat eerst werd getriggerd door iets relatief onbelangrijks als de crash van Thailand, wat vervolgens ontaardde in de bredere Azie crisis van 1997, hetgeen indirect weer leidde tot problemen in Rusland waardoor Russische bonds zich weird gingen gedragen en het model van LTCM niet meer klopte, LTCM zich opblies en we opeens een systeemcrisis hadden in het Westen! Zoiets krijg je straks weer.

Indirect wordt een groot deel van de ellende overigens wel veroorzaakt door de Fed, maar de fallout bevindt zich straks grotendeels buiten het bereik van de Fed. Alleen al daarom heeft iedereen die denkt dat de Fed alles kan/wil/zal backstoppen het fout. Je kunt hier boeken over volschrijven en dat ga ik hier niet doen, maar denk bijvoorbeeld aan de sterke toename van corporate debt in emerging markets, geleend in USD in plaats van in hun eigen munt (gevolg van het ultra-lage rente beleid van de Fed). Een crash van de munt van een van die landen maakt dan meteen een groot deel van die USD schulden onbetaalbaar (een beetje zoals de IJslandse hypotheken in Japanse yen). Voor je het weet veroorzaakt zo'n massa default dan weer een vergelijkbaar domino effect als toen met LTCM.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat ben ik met je eens, maar die lage rente komt grotendeels voort uit QE dus dat hangt samen. En een 'mechanisch effect' waarlangs de wereldeconomie in het slop kan raken als QE wordt afgebouwd, is bijvoorbeeld dat de verminderde beschikbaarheid van goedkope dollars de carry trade en daarmee de vraag naar hoger rentende buitenlandse staatsschuld zal verminderen, met als gevolg dat de betrokken munten dalen en die landen met dalende exporten en oplopende prijsinflatie te maken krijgen.quote:

De relevantie van QE zit imo niet in één of ander "mechanisch" effect maar in de perceptie die het heeft gewekt dat de Fed alles kan en wil backstoppen. Een onderdeel van de bekende "Fed put". De realisatie dat de Fed niet alles kan en wil backstoppen zal vroeg of laat leiden tot her-prijzen van risico.

De echte effecten (schade) die de Fed aanricht is vooral het gevolg van de veel te lage rente en niet van QE. De Fed is ver behind the curve. We hebben straks ZIRP op de top van de business cycle!

Daarnaast heeft QE, samen met de lage rente en een nog steeds schrijnend gebrek aan regulering, grootschalige speculatie tot gevolg gehad door banken en (vooral) schaduwbanken, waardoor weer diverse bubbles opgeblazen zijn die bij instorten tot hoog systeemrisico leiden. De meeste van die bubbles, en daarmee risico's, liggen gewoon in de VS zelf. Een interessant overzicht is te vinden in het artikel Bernankecare Heads for Bust, waarin Bernankecare natuurlijk een lollig synoniem voor QE is.

Verder denk ik dat de FED zijn rol als hoeder van de wereld-reservevaluta toch wel serieus en verantwoordelijk opvat. Ze hebben immers tot groot chagrijn en onbegrip van eigen volk en politiek genereus deelgenomen aan swaps met de ECB en andere centrale banken, en het merendeel van het QE-geld is zelfs terechtgekomen bij (Amerikaanse dochters van) buitenlandse banken.

Anders dan jij geloof ik nog steeds niet dat de FED serieus gaat afbouwen. Ze zullen als opkoper in bedreigde asset classes actief blijven en daarbij ook internationale risico's blijven afwegen. Maar omdat ze de grenzen van wat monetair en maatschappelijk verantwoord is steeds verder moeten overschrijden, en de stimulerende effecten op de echte economie teleurstellend zijn uitgebleven, kan ik me voorstellen dat ze gaan zoeken naar manieren om hun geld dichter bij 'Main Street' en verder van de grijpgrage klauwen van Wall Street terecht te laten komen.

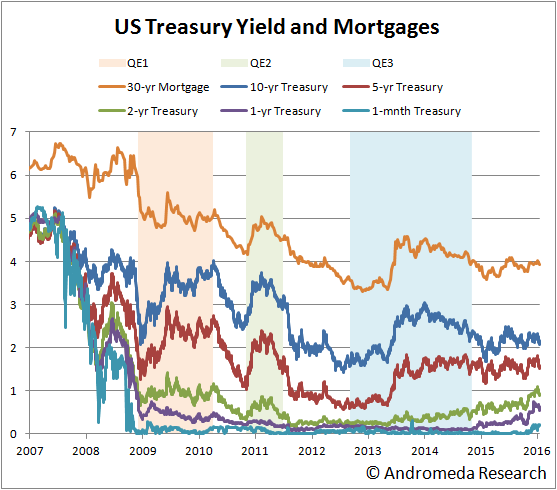

QE doet maar heel weinig voor de rente, zoals je ook hieronder kunt zien. Als er een "mechanisch" effect was dan zou je in periodes met (veel) QE de rentes duidelijk moeten zien dalen. Dat is hier niet het geval (eerder het omgekeerde zelfs).quote:

[..]

Dat ben ik met je eens, maar die lage rente komt grotendeels voort uit QE dus dat hangt samen.

De belangrijkste factoren die de lage rente veroorzaken zijn de deflatoire tendens in de economie en een combinatie van de korte rentetarieven waar de Fed direct controle over heeft en de "forward guidance"

Wat de Fed invloed betreft is vooral die forward guidance belangrijk, maar dat werkt alleen maar zolang die geloofwaardig is. De Fed heeft het afgelopen jaar nogal aan geloofwaardigheid ingeboet door eerst een "transparante" drempel te zetten gebaseerd op werkloosheidscijfers en daar vervolgens niet naar te handelen. Een zelfde verhaal is eerst een "taper" te suggereren en die vervolgens niet uit te voeren.

Uit de yieldcurve kun je trouwens berekenen waar de markt denkt dat de yields in de toekomst staan. Ik heb dat gisteren voor de grap eens gedaan en dan blijkt dat de obligatiemarkt "denkt" dat over 2 jaar de 3-yr Treasury een yield heeft van 2,3% en over 5 jaar de 5-yr Treasury een yield van 4,28%.

Btw: zouden de "there is no alternative" aandelenbeleggers die nu de S&P500 kopen met een dividend yield van slechts 1,9%(!) daar rekening mee houden?

Ja ik ben het met je eens dat een mechanisch effect van een krimpend renteverschil de ineenstorting van diverse carry trades is. Ik bestrijd alleen dat afbouwen van QE dat krimpend renteverschil veroorzaakt. Dat was het punt.quote:En een 'mechanisch effect' waarlangs de wereldeconomie in het slop kan raken als QE wordt afgebouwd, is bijvoorbeeld dat de verminderde beschikbaarheid van goedkope dollars de carry trade en daarmee de vraag naar hoger rentende buitenlandse staatsschuld zal verminderen, met als gevolg dat de betrokken munten dalen en die landen met dalende exporten en oplopende prijsinflatie te maken krijgen.

Waarschijnlijk zal je wel een effect zien maar dat is vooral omdat Bernanke heeft gezegd dat tapering de eerste stap is in normalisatie, met andere woorden een renteverhoging zit er dan na een tijdje ook aan te komen. Maar stel even dat de Fed zou stoppen met QE maar wel een geloofwaardige aankondiging zou doen dat de rente nog minimaal tot bijvoorbeeld 2017 extreem laag blijft, dan zul je de hele yieldcurve zien dalen. (zo'n aankondiging zal echter niet werken omdat die niet geloofwaardig is op dit moment).

Ik moet het nog zien hoor, dat de Fed straks massaal Chinese hypotheken gaat opkopen, of leningen op lege steden/ wolkenkrabbersquote:Daarnaast heeft QE, samen met de lage rente en een nog steeds schrijnend gebrek aan regulering, grootschalige speculatie tot gevolg gehad door banken en (vooral) schaduwbanken, waardoor weer diverse bubbles opgeblazen zijn die bij instorten tot hoog systeemrisico leiden. De meeste van die bubbles, en daarmee risico's, liggen gewoon in de VS zelf. Een interessant overzicht is te vinden in het artikel Bernankecare Heads for Bust, waarin Bernankecare natuurlijk een lollig synoniem voor QE is.

Verder denk ik dat de FED zijn rol als hoeder van de wereld-reservevaluta toch wel serieus en verantwoordelijk opvat. Ze hebben immers tot groot chagrijn en onbegrip van eigen volk en politiek genereus deelgenomen aan swaps met de ECB en andere centrale banken, en het merendeel van het QE-geld is zelfs terechtgekomen bij (Amerikaanse dochters van) buitenlandse banken.

Anders dan jij geloof ik nog steeds niet dat de FED serieus gaat afbouwen. Ze zullen als opkoper in bedreigde asset classes actief blijven en daarbij ook internationale risico's blijven afwegen. Maar omdat ze de grenzen van wat monetair en maatschappelijk verantwoord is steeds verder moeten overschrijden, en de stimulerende effecten op de echte economie teleurstellend zijn uitgebleven, kan ik me voorstellen dat ze gaan zoeken naar manieren om hun geld dichter bij 'Main Street' en verder van de grijpgrage klauwen van Wall Street terecht te laten komen.

Maar los daarvan denk ik dat je de competentie van de Fed overschat om problemen te zien aankomen en dus te voorkomen. Zelfs de huizenbubble + crash zagen ze niet aankomen. Deze bubble:

Om even af te sluiten met een citaat van de toekomstige Fed chairwoman, Janet Yellen:

"For my own part, I did not see and did not appreciate what the risks were with securitization, the credit ratings agencies, the shadow banking system, the S.I.V.’s — I didn’t see any of that coming until it happened.”- Janet Yellen at 2010 FCIC hearing testimony

[ Bericht 0% gewijzigd door SeLang op 09-12-2013 09:22:55 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Uit die laatste quote blijkt in ieder geval dat je niet erg competent hoeft te zijn om de FED te mogen leiden.

Bedankt Hans.

Volgens China zelf is het dacht ik 7,5% over het laatste kwartaal. Dit cijfer is echter onbetrouwbaar. Het blijkt dat landen die veel handel met China doen zoals Indonesie en Duitsland hun export flink zien krimpen.quote:

is de economische groei in China al afgenomen naar 2,7% ?

Geld maakt meer kapot dan je lief is.

Het zijn sterke ruggen die vrijheid en weelde kunnen dragen

Het zijn sterke ruggen die vrijheid en weelde kunnen dragen

Daarnaast moet je eigenlijk ook de verborgen verliezen er nog aftrekken tgv epische mis allocatie van kapitaal. Nu zijn die nog niet direct zichtbaar, dat gebeurt pas als de bubble barst.

What can possibly go wrong?

What can possibly go wrong?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Het hangt er vanaf wat als mis allocatie wordt gezien. Bijv een huizenbubble wordt als goed gezien en overheden en centrale banken doen er dan ook alles aan die te creëren, in stand te houden, reinflaten of aan te blazen. Dit doen ze door lage rentes, QE, directe aankoop MBS en garanties geven zoals dmv Fanny en Freddy. De enige rem lijkt de hoeveelheid overheidsschuld en particuliere schuld te zijn die acceptabel wordt gevonden. QE drijft in 1e instantie de rentes sterk naar beneden zie Japan. Nu heeft Japan een torenhoge staatsschuld, stagnerende lonen en een stijgende inflatie. Uiteindelijk is er een default. Direct of indirect via hyperinflatie. Het geheel lijkt op een door overheden en centrale banken gesponsorde Ponzi Scheme.quote:

Daarnaast moet je eigenlijk ook de verborgen verliezen er nog aftrekken tgv epische mis allocatie van kapitaal. Nu zijn die nog niet direct zichtbaar, dat gebeurt pas als de bubble barst.

[ afbeelding ]

What can possibly go wrong?

Geld maakt meer kapot dan je lief is.

Het zijn sterke ruggen die vrijheid en weelde kunnen dragen

Het zijn sterke ruggen die vrijheid en weelde kunnen dragen

De export van Duitsland naar de overige eurolanden en China daalt vreemd genoeg stijgt hij naar de niet euro europesche landen zoals Polen. Of dit komt door de tapering is niet direct duidelijk.quote:Deutsche Wirtschaft im Zwischentief

März-Exporte sinken um 1,8 Prozent

Weniger Produktion, weniger Aufträge, weniger Ausfuhren: Der März war kein guter Monat für die deutsche Wirtschaft. Vor allem die Exportzahlen senden ein Alarmsignal: Wie das Statistische Bundesamt mitteilte, verkauften die Unternehmen 1,8 Prozent weniger ins Ausland als noch im Februar.

Die schlechten Zahlen kommen überraschend - denn eigentlich befindet sich die deutsche Wirtschaft im Aufschwung, wie unter anderem die Jobdaten zeigen: Im April waren so wenige Menschen arbeitslos wie zuletzt 1992 um dieselbe Zeit. Auch die Steuerschätzer gehen von weiterhin sprudelnden Staatseinnahmen aus, wie diese Woche bekannt wurde. Schließlich: Die Wirtschaft in Südeuropa schien sich nach Jahren der Krise zuletzt zu erholen. Auch davon sollten Deutschlands Exporteure eigentlich profitieren.

Die März-Zahlen nähren daran nun aber Zweifel - denn besonders die Ausfuhren in die übrigen Euroländer gingen deutlich zurück, während sich zum Beispiel der Handel mit Nicht-Euroländern wie Großbritannien oder Polen positiv entwickelte.

Eurpoas Haushaltsdefizite

Hintergrund

Wie geht es Europas Staaten?

tagesschau.de fasst Defizite, Gesamtverschuldung und Wirtschaftswachstum der 28 EU-Staaten zusammen (Stand: März 2014)

Die Hoffnung liegt jetzt auf der Binnenwirtschaft

"Es kommen ein paar Dinge zusammen, von der Ukraine-Krise bis zur Konjunkturabkühlung in China. Die Erholung in der Euro-Zone ist noch nicht geradlinig genug, um das ausgleichen zu können", meinte Holger Sandte, Europa-Chefanalyst. Er glaubt, dass die Schwächephase noch ein wenig anhält, also auch die Zahlen für das zweite Quartal schlechter ausfallen werden als eigentlich erhofft.

Noch ist in Deutschlands Firmen viel zu tun - trotz der Delle im März.

"Die Daten sind relativ schlecht. Das könnten erste Anzeichen dafür sein, dass die Weltkonjunktur tatsächlich ein wenig an Schwung verloren hat", sagte Holger Schmieding, Chefvolkswirt der Berenberg. Er gab allerdings zu bedenken, "dass die Daten von Monat zu Monat sehr stark schwanken", man "mit einem endgültigen Urteil daher vorsichtig sein" müsse. Zumal: Der Einzelhandel hatte gut zu tun im ersten Quartal, viele deutsche Unternehmen trauen sich zudem wieder zu investieren.

Schmieding deutet dies so: Die Schwäche bei den Exporten werde momentan durch eine stärkere Binnenwirtschaft wettgemacht. Vieles deutet also tatsächlich auf ein Zwischentief hin - nicht auf ein Dauertief.

Geld maakt meer kapot dan je lief is.

Het zijn sterke ruggen die vrijheid en weelde kunnen dragen

Het zijn sterke ruggen die vrijheid en weelde kunnen dragen

|

|