WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

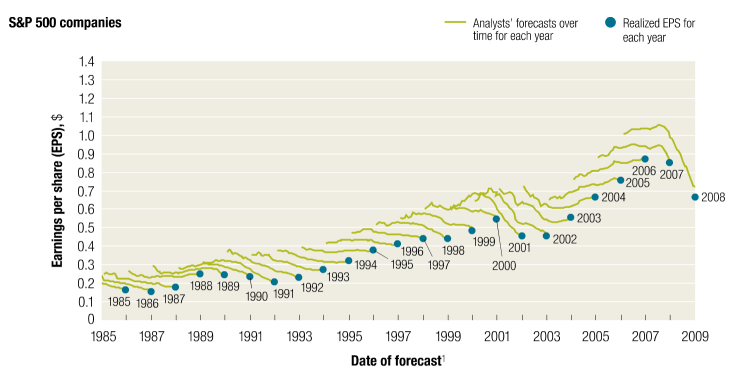

"Forward P/E"

In die redenering zitten altijd twee denkfouten:

1) De "forward P/E" wordt niet vergeleken met historische forward P/E maar met een trailing P/E, dus appels & peren.

2) Forward "E" wordt bijna altijd te hoog ingeschat

In die redenering zitten altijd twee denkfouten:

1) De "forward P/E" wordt niet vergeleken met historische forward P/E maar met een trailing P/E, dus appels & peren.

2) Forward "E" wordt bijna altijd te hoog ingeschat

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

linkedin heeft wel toekomst, Groupon nietquote:Op zaterdag 24 september 2011 22:59 schreef Kabouter_Plofkop het volgende:

http://online.wsj.com/art(...)589211214409214.html

Dotcom-bubble 2.0, ben benieuwd hoe de koers van bijv. LinkedIn hierop gaat reageren..

Deze week zijn waarschijnlijk de laatste mooie dagen van dit jaar (kwa weer) dus vanaf morgen weer lekker op vakantie in eigen land zonder internet enzo  Dat zijwaardse gedoe op de beurs is toch maar saai

Dat zijwaardse gedoe op de beurs is toch maar saai  en instappunt nog lang niet in zicht

en instappunt nog lang niet in zicht

En mocht de euro binnen een week ontploffen dan hoor ik dat vast wel op een of andere manier

En mocht de euro binnen een week ontploffen dan hoor ik dat vast wel op een of andere manier

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

nai, da's freecell, da's wat anders....quote:

en weer freefall.. gaan weer richting het rood..

Van de andere kant zegt trailing E dan weer principieel niks over de toekomst....quote:

"Forward P/E"

In die redenering zitten altijd twee denkfouten:

1) De "forward P/E" wordt niet vergeleken met historische forward P/E maar met een trailing P/E, dus appels & peren.

2) Forward "E" wordt bijna altijd te hoog ingeschat

[ afbeelding ]

(met banken en verzekeraars als het meest significante voorbeeld)

Calletje DEC 14 geschreven op Arcadis voor 65 cent.

Ik ga voortaan wel liquidere aandelen kiezen om op te schrijven.

Ik ga voortaan wel liquidere aandelen kiezen om op te schrijven.

Please Move The Deer Crossing Sign

quote:

Calletje DEC 14 geschreven op Arcadis voor 65 cent.

Ik ga voortaan wel liquidere aandelen kiezen om op te schrijven.

lijkt me een goed idee, dat laatste

MT P MAR 2012 9,60 aan 1,10quote:

[..]

lijkt me een goed idee, dat laatste

aan 8,50 wil ik wel 100 mittaltjes hebben. Heb ook nog geschreven

MT C DEC 2011 28,00 aan 1,70

MT C DEC 2011 24,00 aan 2,40

liggen haha zal die maar es terug kopen.

Analistenquote:

"Forward P/E"

In die redenering zitten altijd twee denkfouten:

1) De "forward P/E" wordt niet vergeleken met historische forward P/E maar met een trailing P/E, dus appels & peren.

2) Forward "E" wordt bijna altijd te hoog ingeschat

[ afbeelding ]

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

MT alleen als ik geld bij krijgquote:Op dinsdag 27 september 2011 17:52 schreef Sokz het volgende:

[..]

MT P MAR 2012 9,60 aan 1,10

aan 8,50 wil ik wel 100 mittaltjes hebben. Heb ook nog geschreven

MT C DEC 2011 28,00 aan 1,70

MT C DEC 2011 24,00 aan 2,40

liggen haha zal die maar es terug kopen.

Zeg het maar, wie heeft er de gouden tip?quote:"Waarom? Mensen zijn kennelijk vergeten dat de depressie in de jaren '30 veel mensen rijk heeft gemaakt, mensen waren hier op ingespeeld. Niet alleen de elite kan zich verrijken, iedereen kan het. Je moet alleen weten hoe."

Meer tekst:

http://www.rtl.nl/compone(...)van-een-recessie.xml

Het interview zelf:

Overigens kan je gewoon het filmpje kijken voor wat tips, hij noemt er zelf.

De discussie is niet privacy tegenover veiligheid maar vrijheid tegenover controle

Overzicht privacy-inperkende maatregelen/wetten/voorstellen

We don't stop playing because we grow old; we grow old because we stop playing. ― George Bernard Shaw

Overzicht privacy-inperkende maatregelen/wetten/voorstellen

We don't stop playing because we grow old; we grow old because we stop playing. ― George Bernard Shaw

"Zo omschrijft hij de Europese economie als een 'toast'. "quote:

[..]

Zeg het maar, wie heeft er de gouden tip?

Meer tekst:

http://www.rtl.nl/compone(...)van-een-recessie.xml

Het interview zelf:

Overigens kan je gewoon het filmpje kijken voor wat tips, hij noemt er zelf.

Ik mag aannemen dat deze flapdrol het dan vooral over zijn eigen Groot-Brittannië heeft?

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Een roze stropdas? Serieus? Wat een lachwekkend figuur.quote:

[..]

Zeg het maar, wie heeft er de gouden tip?

Meer tekst:

http://www.rtl.nl/compone(...)van-een-recessie.xml

Het interview zelf:

Overigens kan je gewoon het filmpje kijken voor wat tips, hij noemt er zelf.

Bedankt Hans.

Short high, buy low, sell high?quote:

[..]

Zeg het maar, wie heeft er de gouden tip?

dat zegt de nieuwslezer dan ookquote:

"Forward P/E"

In die redenering zitten altijd twee denkfouten:

1) De "forward P/E" wordt niet vergeleken met historische forward P/E maar met een trailing P/E, dus appels & peren.

2) Forward "E" wordt bijna altijd te hoog ingeschat

http://www.quotenet.nl/bi(...)stments-opgepakt.php

'Wij kopen levensverzekeringen over van mensen die minstens tachtig jaar oud zijn’, vertelde Laan eind 2007 aan Quote. ‘Die zogeheten life settlements leveren ons uiteindelijk een gemiddeld effectief rendement op van 12% per jaar. Sterft de persoon in kwestie eerder dan voorzien, dan kan het rendement zelfs oplopen tot zo'n 20%.' Ook John Wolbers probeerde met Easy Life zich op de life settlements-markt te roeren, ook dat ging niet naar ieders tevredenheid.'

Hoe halen zij hier een 12% rendement en waarom loopt dat op wanneer de persoon eerder sterft?

'Wij kopen levensverzekeringen over van mensen die minstens tachtig jaar oud zijn’, vertelde Laan eind 2007 aan Quote. ‘Die zogeheten life settlements leveren ons uiteindelijk een gemiddeld effectief rendement op van 12% per jaar. Sterft de persoon in kwestie eerder dan voorzien, dan kan het rendement zelfs oplopen tot zo'n 20%.' Ook John Wolbers probeerde met Easy Life zich op de life settlements-markt te roeren, ook dat ging niet naar ieders tevredenheid.'

Hoe halen zij hier een 12% rendement en waarom loopt dat op wanneer de persoon eerder sterft?

Een levensverzekering keert normaalgesproken alleen uit zodra iemand overleden is. Dit geld wordt bijvoorbeeld door de nabestaanden gebruikt om de schulden van de overledene af te betalen of om in het inkomen van de achterblijvende echtgenote te voorzien.quote:

http://www.quotenet.nl/bi(...)stments-opgepakt.php

'Wij kopen levensverzekeringen over van mensen die minstens tachtig jaar oud zijn’, vertelde Laan eind 2007 aan Quote. ‘Die zogeheten life settlements leveren ons uiteindelijk een gemiddeld effectief rendement op van 12% per jaar. Sterft de persoon in kwestie eerder dan voorzien, dan kan het rendement zelfs oplopen tot zo'n 20%.' Ook John Wolbers probeerde met Easy Life zich op de life settlements-markt te roeren, ook dat ging niet naar ieders tevredenheid.'

Hoe halen zij hier een 12% rendement en waarom loopt dat op wanneer de persoon eerder sterft?

Stel echter dat een ouder persoon geen nabestaanden meer heeft en geen andere logische bestemming voor de aanstaande uitkering van de levensverzekering. Dan kan de bejaarde besluiten die aanstaande uitkering als onderpand voor een lening te gebruiken en met het geld van de lening bijvoorbeeld een reis maken of het te vergokken in Las Vegas. De opkoper wordt dan begunstigde gemaakt van de levensverzekerings uitkering.

Deze opkoper vraagt natuurlijk een beloning voor zijn 'service'. De opkoper pakt z'n actuariele tabellen er bij en stelt vast dat de bejaarde statistisch gezien nog 1 jaar te leven heeft. De uitkering van de verzekering zal 100.000 dollar bedragen. De opkoper wil een jaarrendement van 12% en biedt dus 100.000 / 1,12 = 89.285 dollar voor de uitkering.

Als de bejaarde inderdaad na een jaar sterft, heeft de opkoper 12% rendement. Mocht de bejaarde echter na een half jaar al sterven dan heeft hij die 12% in een half jaar al behaald, dus 24% jaarrendement (iets meer als je compounding rekent).

Ik heb het echter even cru uitgelegd. Zoals het Quote artikel terecht stelt, zijn er allerlei ethische vraagtekens rondom deze handel.

En de grap is dat je het langleven risico bij een derde verzekerd. Dan is je rendement dus afgezekerd, en mocht het 'verzekerd subject' eerder sterven, heb je overrendement.quote:

[..]

Een levensverzekering keert normaalgesproken alleen uit zodra iemand overleden is. Dit geld wordt bijvoorbeeld door de nabestaanden gebruikt om de schulden van de overledene af te betalen of om in het inkomen van de achterblijvende echtgenote te voorzien.

Stel echter dat een ouder persoon geen nabestaanden meer heeft en geen andere logische bestemming voor de aanstaande uitkering van de levensverzekering. Dan kan de bejaarde besluiten die aanstaande uitkering als onderpand voor een lening te gebruiken en met het geld van de lening bijvoorbeeld een reis maken of het te vergokken in Las Vegas. De opkoper wordt dan begunstigde gemaakt van de levensverzekerings uitkering.

Deze opkoper vraagt natuurlijk een beloning voor zijn 'service'. De opkoper pakt z'n actuariele tabellen er bij en stelt vast dat de bejaarde statistisch gezien nog 1 jaar te leven heeft. De uitkering van de verzekering zal 100.000 dollar bedragen. De opkoper wil een jaarrendement van 12% en biedt dus 100.000 / 1,12 = 89.285 dollar voor de uitkering.

Als de bejaarde inderdaad na een jaar sterft, heeft de opkoper 12% rendement. Mocht de bejaarde echter na een half jaar al sterven dan heeft hij die 12% in een half jaar al behaald, dus 24% jaarrendement (iets meer als je compounding rekent).

Ik heb het echter even cru uitgelegd. Zoals het Quote artikel terecht stelt, zijn er allerlei ethische vraagtekens rondom deze handel.

En daar zit dus ook de *kuch* potentiele *kuch* fraudegrap. Want natuurlijk geen herzekeraar die alleen het langlevenrisico verzekerd, als ze het hele risico voor meer dan 12% per jaar kunnen binnenhalen (want langlevenrisico kost ook geld).

Ofwel: een duidelijk verhaal van 'als het te goed is om waar te zijn, is het dat ook'.

In het artikel lees je dat de herzekeraar fraude heeft gepleegd (goh). Wedden dat deze *kuch* derde *kuch* de premies in zijn zak heeft gestoken en met de noorderzon is vertrokken waardoor opeens de NL investeringsmij. 'helemaal niet door eigen schuld hoor' niet kan uitbetalen?

Klassiek

Het huis van Wolbers kun je nog kopen, trouwens:

http://www.funda.nl/koop/heeze/huis-47485534-oudenmolen-10/

Misschien dat ik me een keer als anti-kraak ga aanmelden

De Ferrari's moet je er zelf bij kopen

PS: de ethische vraagtekens zie ik alleen maar in de zin van dat constructies waarmee verzekeringsrisico's met inleg van anderen worden opgesplits bijna altijd fraudegevallen zijn. Dat hypothecaire en verzekeringsrisico's worden herverzekerd en doorverkocht is an sich weinig onethisch aan. Normaliter zullen de oorspronkelijke tegenpartijen dit soort risico's bij Swiss Re. Munchener Ruck en Lloyd herverzekerd hebben, ook niet echt onethisch. Maar als deze investeringsmij. het risico bij deze partijen zou herverzekeren, wedden dat ze er dan geen rendement op halen?

Mocht dat nieuwe noodfonds/maatregelen er komen, zijn dan de problemen opgelost,of is het nog steeds maar een beperkte maatregel?

Paardelul !!!

de ene helft zal zeggen: dat is een groot gedeelte van de vrees uit de markt.quote:

Mocht dat nieuwe noodfonds/maatregelen er komen, zijn dan de problemen opgelost,of is het nog steeds maar een beperkte maatregel?

de andere helft zal zeggen: het lost niks op, hel ende verdoemenis, het maakt het alleen erger, etc etc.

Per saldo haalt imho het op zijn minst tijdelijk wat onzekerheid uit de markt, aan de onderliggende kasstromen van bedrijven zal het niet veel veranderen..... die vooruitzichten zijn namelijk niet wezenlijk echt anders dan twee maanden geleden.....

Voor wat betreft banken/financials mist iedereen het main event: namelijk dat die ongeacht wat er gebeurt zoveel zullen moeten herkapitaliseren dat hun cashflow/winsten per aandeel enorm zullen verwateren (ten gunste van hun risicoprofiel, dat wel)

/edit/ ofwel, wat is of wat niet is, is niet zo relevant. Het is 95% sentiment wat de beurzen alle kanten op stuurt vooralsnog..... (en hebzucht naar beneden en naar boven natuurlijk)

De oorspronkelijke verzekeraars zullen neutraal zijn t.o.v. het moment van overlijden van specifieke personen. Zij ontvangen immers de lopende premiebetalingen plus het rendement van de eerder geinvesteerde premies.quote:

PS: de ethische vraagtekens zie ik alleen maar in de zin van dat constructies waarmee verzekeringsrisico's met inleg van anderen worden opgesplits bijna altijd fraudegevallen zijn. Dat hypothecaire en verzekeringsrisico's worden herverzekerd en doorverkocht is an sich weinig onethisch aan. Normaliter zullen de oorspronkelijke tegenpartijen dit soort risico's bij Swiss Re. Munchener Ruck en Lloyd herverzekerd hebben, ook niet echt onethisch.

Deze nieuwe opkopers hebben meer voordeel als de verzekerde zo snel mogelijk komt te overlijden. Als dit lang duurt, komt er een moment dat het gunstiger zou zijn geweest om een staatsobligatie aan te schaffen. De hele constructie is in feite een weddenschap dat de verzekerde eerder overlijdt dan dat moment. Dit zou wel als onethisch of onkies kunnen worden beschreven. Engelse wedkantoren accepteren vziw ook geen bets op bijvoorbeeld de sterfdag van een celebrity, terwijl daar normaalgesproken op alles wat los en vast zit kan worden gewed.

Daarnaast lijkt het me onwenselijk dat een toekomstige uitkering van een levensverzekering als een liquide vermogenstitel gezien wordt. Een schuldeiser in een faillisement zou dan bijvoorbeeld kunnen afdwingen dat iemand z'n levensverzekering polis ten gelde maakt, terwijl de regeling oorspronkelijk voor de nabestaanden is bedoeld. In zo'n situatie die polis opkopen, vind ik onethisch.

Ik geef toe dat er wel ergere dingen gebeuren in de financiele wereld, maar ik kan me voorstellen dat de AFM deze handel als onkies bestempeld heeft.

Ik zie niet in hoe de oorspronkelijke verzekeraar verschilt van de opvolgende verzekeraar? Beiden hebben een voordeel bij eerder overlijden. Exact hetzelfde voordeel. Ergo: dan is elke levensverzekering of afgeleide daarvan onethisch.quote:

[..]

De oorspronkelijke verzekeraars zullen neutraal zijn t.o.v. het moment van overlijden van specifieke personen. Zij ontvangen immers de lopende premiebetalingen plus het rendement van de eerder geinvesteerde premies.

Deze nieuwe opkopers hebben meer voordeel als de verzekerde zo snel mogelijk komt te overlijden. Als dit lang duurt, komt er een moment dat het gunstiger zou zijn geweest om een staatsobligatie aan te schaffen. De hele constructie is in feite een weddenschap dat de verzekerde eerder overlijdt dan dat moment. Dit zou wel als onethisch of onkies kunnen worden beschreven. Engelse wedkantoren accepteren vziw ook geen bets op bijvoorbeeld de sterfdag van een celebrity, terwijl daar normaalgesproken op alles wat los en vast zit kan worden gewed.

Daarnaast lijkt het me onwenselijk dat een toekomstige uitkering van een levensverzekering als een liquide vermogenstitel gezien wordt. Een schuldeiser in een faillisement zou dan bijvoorbeeld kunnen afdwingen dat iemand z'n levensverzekering polis ten gelde maakt, terwijl de regeling oorspronkelijk voor de nabestaanden is bedoeld. In zo'n situatie die polis opkopen, vind ik onethisch.

Ik geef toe dat er wel ergere dingen gebeuren in de financiele wereld, maar ik kan me voorstellen dat de AFM deze handel als onkies bestempeld heeft.

Levensverzekeringen zijn (min of meer) liquide vermogenstitels. Kan ze immers ook bij de oorspronkelijke verzekeraar afkopen.

Ofwel: een beetje onderbuik en media-scoren vind ik het.

Dat staat los van de Easy Life achtige praktijken, maar da's gewoon oplichterij, da's natuurlijk minder erg

hey, in dit subforum moet iedereen op zijn wijze en niveau kunnen meediscussieren volgens de superactieve heren mods, en het is niet hun taak dat op enigerlei wijze mee te bemoeien, dus dit soort post moeten kunnen hoor. Alles voor de toegankelijkeheidquote:

[..]

Kom je nu ook overdag je quotes en links uitbraken ?

/edit/

dit dusquote:Op zondag 7 augustus 2011 21:28 schreef PietjePuk007 het volgende:

Een plek creëren waar iedereen op ieder niveau kan discussiëren, z'n vragen kan stellen of gewoon z'n ei kwijt kan over de beurs, de economie van lokaal tot mondiaal niveau. Zonder modjes die daar ook maar enig strobreed in de weg leggen.

wie bagger zaait, zal bagger oosten. easy as 1-2-3