WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Oud nieuws toch? Stresstest resultaten waren openbaar en al maanden bekend, evenals de namen van de beestjes.quote:Op donderdag 22 september 2011 21:44 schreef SeLang het volgende:

[..]

Na alle ontkenningen en "banken zijn gezond en solide" uitspraken wordt nu eindelijk het beestje bij de naam genoemd en ontstaat er enige sense of urgency. Ik verwacht dat dit pas het begin is en dat die lijst nog een stuk langer gaat worden. De aandelenmarkt heeft dat ook al een tijdje in de gaten, wat het koersverloop van de banken verklaart.

Onder BASEL-III zullen alle banken driftig kapitaal moeten sprokkelen en hybride kapitaal moeten vervangen door echt kapitaal. Slecht nieuws voor aandeelhouders (hmmm, wat zou de invloed op de trailing shiller p/e. zijn?), goed nieuws voor bondholders, slecht nieuws voor spaarders.

Hoezo slecht nieuws voor spaarders DS?

De spaarrente zal waarschijnlijk gaan stijgen door een grotere run op spaargeld. Dat zie je langzaamaan al gebeuren.

De klapper deze maand vond ik de spaarrente op mijn spaarrekening bij Ohra, die is in 1 klap verhoogd van 2.0% naar 2,9%.

[ Bericht 18% gewijzigd door piepeloi55 op 23-09-2011 10:32:34 ]

De spaarrente zal waarschijnlijk gaan stijgen door een grotere run op spaargeld. Dat zie je langzaamaan al gebeuren.

De klapper deze maand vond ik de spaarrente op mijn spaarrekening bij Ohra, die is in 1 klap verhoogd van 2.0% naar 2,9%.

[ Bericht 18% gewijzigd door piepeloi55 op 23-09-2011 10:32:34 ]

Spaartegoeden doen niks voor de solvabiliteit, in tegendeel, ze zijn een risico omdat het vluchtig kapitaal is. Grotere focus op solvabiliteit beheer zal resulteren in lagere spaarrentes. Banken zullen bovendien minder focussen op profiteren van de rentecurve - die is inmiddels al grotendeels verdwenen, ze zullen wel hun marges moeten expanderen om het verlies aan leverage goed te maken - dus lagere rentes betalen, en hogere rentes in rekening brengen. ik zie geen business case voor aantrekken van spaartegoeden. Zeker niet als je liever niet uitleent, wat moet je met al die cash? Het is een publiek geheim dat er een aantal (beter gekapitaliseerde) banken zijn die liever geen dan wel spaargeld hebben, omdat ze het gewoon niet rendabel kunnen inzetten....quote:Op vrijdag 23 september 2011 10:23 schreef piepeloi55 het volgende:

Hoezo slecht nieuws voor spaarders DS?

De spaarrente zal waarschijnlijk gaan stijgen door een grotere run op spaargeld. Dat zie je langzaamaan al gebeuren, de spaarrente op mijn spaarrekening bij Ohra is in 1 klap verhoogd van 2.0% naar 2,9%.

Delta Lloyd Nuts Ohra heeft al vaker van de periodes gehad dat ze de rente een half jaar omhoog gooiden, om vervolgens 'm weer de kelder in te jagen. Zie het maar als een proeef-abonnement. Een gedeelte van de nieuwe klanten laat de centen er ongemerkt staan als de rente weer 1,5% is

Vraagje, als ik wil handelen in opties van DAX-genoteerde fondsen. Is het dan het verstandigste om ze op de Eurex aan te kopen (maw is daar de meeste handel)?

Raar, ik heb een heel ander beeld van de strengere kapitaaleisen meegekregen. Waar weliswaar verschil word gemaakt tussen stabiel en onstabiel spaargeld, maar spaargeld in het algeheel een belangrijkere rol krijgt door de verhoogde kapitaaleisen. Dat gaat leiden tot een hogere rente op spaargelden.quote:

Spaartegoeden doen niks voor de solvabiliteit, in tegendeel, ze zijn een risico omdat het vluchtig kapitaal is. Grotere focus op solvabiliteit beheer zal resulteren in lagere spaarrentes. Banken zullen bovendien minder focussen op profiteren van de rentecurve - die is inmiddels al grotendeels verdwenen, ze zullen wel hun marges moeten expanderen om het verlies aan leverage goed te maken - dus lagere rentes betalen, en hogere rentes in rekening brengen. ik zie geen business case voor aantrekken van spaartegoeden. Zeker niet als je liever niet uitleent, wat moet je met al die cash? Het is een publiek geheim dat er een aantal (beter gekapitaliseerde) banken zijn die liever geen dan wel spaargeld hebben, omdat ze het gewoon niet rendabel kunnen inzetten....

Aan de andere kant zijn er ook plannen om het DGS preferent te maken en de aankomende bevoegdheden van autoriteiten om risicovolle en nuts-activiteiten van banken op te splitsen bij insolvabiliteit. Logischerwijs zou je zeggen dat dat de rente op spaargelden drukt, maar ik denk dat de strengere kapitaaleisen veel zwaarder wegen.

Zit persoonlijk zeer goed gespreid met niet meer dan 20K per rekening vanaf 2007. Voorheen niets met Ohra te maken gehad, maar in de betreffende periode heb ik altijd een gemiddelde of boven gemiddelde rente ontvangen. Wel zijn inderdaad de stappen in de verhogingen/verlagingen forser.quote:Delta Lloyd Nuts Ohra heeft al vaker van de periodes gehad dat ze de rente een half jaar omhoog gooiden, om vervolgens 'm weer de kelder in te jagen. Zie het maar als een proeef-abonnement. Een gedeelte van de nieuwe klanten laat de centen er ongemerkt staan als de rente weer 1,5% is

Kern is en blijft dat ze meer kernkapitaal moeten aantrekken (ofwel leverage omlaag). In alle eerlijkhied is dat ook het enige wat banken robuuster kan maken.quote:

[..]

Raar, ik heb een heel ander beeld van de strengere kapitaaleisen meegekregen. Waar weliswaar verschil word gemaakt tussen stabiel en onstabiel spaargeld, maar spaargeld in het algeheel een belangrijkere rol krijgt door de verhoogde kapitaaleisen. Dat gaat leiden tot een hogere rente op spaargelden.

Aan de andere kant zijn er ook plannen om het DGS preferent te maken en de aankomende bevoegdheden van autoriteiten om risicovolle en nuts-activiteiten van banken op te splitsen bij insolvabiliteit. Logischerwijs zou je zeggen dat dat de rente op spaargelden drukt, maar ik denk dat de strengere kapitaaleisen veel zwaarder wegen.

De andere kern is dat de bezittingenkant (dus niet de schuldenkant) specifieker en meer risicobewust/actiever gewogen gaat worden. Daar loont het dus wel om aan de consumentenbasis UIT te lenen, omdat dat minder solvabiliteitsbeslag geeft. Aan de verplichtingenkant (waar dus de spaarders zitten) is het dacht ik alleen 1) meer kapitaal 2) geen hybride kapitaal met leningskenmerken.

Spaarders zijn in solvabiliteitsopzicht alleen belangrijk voor banken als dat vertaald kan worden in meer uitzettingen. Ga er maar vanuit dat in het huidige klimaat uitzettingen eerder krimpen dan stijgen. Dan zou je alleen spaargeld willen aantrekken als je daarmee duurdere verplichtingen kunt afkopen (niet zijnde kapitaal).

Ik begrijp die verhalen van 'vechten om de spaarder' niet zo.

En al helemaal niet in het kader van DGS. Rabo probeert actief (en zonder marketing backfire) van spaarders af te komen, ipv ze aan te trekken. Het is te duur geld voor ze, en met een potentiele aansprakelijkheid in het kader van DGS.

[kwaliteitspost]

Iedereen weet dat de beurzen binnen nu en een jaar nog 50% dalen en toch gaat het allemaal zo tergend langzaam omlaag. Zet die AEX zooi gewoon gelijk op 125 pnt, dan heb ik wel zin in een lange termijn belegging. Dat failliete clubjes als Aegon en ING nog op meer dan 1 cent staan is eigenlijk te gek voor woorden

[/kwaliteitspost]

Iedereen weet dat de beurzen binnen nu en een jaar nog 50% dalen en toch gaat het allemaal zo tergend langzaam omlaag. Zet die AEX zooi gewoon gelijk op 125 pnt, dan heb ik wel zin in een lange termijn belegging. Dat failliete clubjes als Aegon en ING nog op meer dan 1 cent staan is eigenlijk te gek voor woorden

[/kwaliteitspost]

[LXIV mode]quote:

[kwaliteitspost]

Iedereen weet dat de beurzen binnen nu en een jaar nog 50% dalen en toch gaat het allemaal zo tergend langzaam omlaag. Zet die AEX zooi gewoon gelijk op 125 pnt, dan heb ik wel zin in een lange termijn belegging. Dat failliete clubjes als Aegon en ING nog op meer dan 1 cent staan is eigenlijk te gek voor woorden

[/kwaliteitspost]

Ga dan short, gratis geld, ouwe zemelaar !

{/LXIV mode]

Nein, want het kan ook best anderhalf jaar duren, je hebt ze niet zeker die beurslulletjes. Wachten op een mooie prijs kost geen geld en als die 150 stand niet bereikt wordt, jammer dan.quote:

[..]

[LXIV mode]

Ga dan short, gratis geld, ouwe zemelaar !

{/LXIV mode]

Optiehandel is rood-zwart roulette werk. Ik wil voor de lange termijn aandelen kopen, tegen een leuke prijs.

Markets can remain irrational a lot longer than you and I can remain solventquote:

[LXIV mode]

Ga dan short, gratis geld, ouwe zemelaar !

{/LXIV mode]

John Maynard Keynes

Fixed.quote:

[..]

Markets can remain irrational a lot longer than you and I and the government can remain solvent

John Maynard Keynes

"You can't be a real country unless you have a beer and an airline - it helps if you have some kind of football team, or some nuclear weapons, but in the very least you need a beer." (Frank Zappa)

very true, maar hoe moet ik dit dan lezenquote:

[..]

Markets can remain irrational a lot longer than you and I can remain solvent

John Maynard Keynes

quote:

[kwaliteitspost]

Iedereen weet dat de beurzen binnen nu en een jaar nog 50% dalen

Als iedereen dat zou weten, dan stond de AEX meteen op 125 pnt. Zo simpel is dat. Klaarblijkelijk is niet iedereen hiervan overtuigd!quote:

[kwaliteitspost]

Iedereen weet dat de beurzen binnen nu en een jaar nog 50% dalen en toch gaat het allemaal zo tergend langzaam omlaag. Zet die AEX zooi gewoon gelijk op 125 pnt, dan heb ik wel zin in een lange termijn belegging. Dat failliete clubjes als Aegon en ING nog op meer dan 1 cent staan is eigenlijk te gek voor woorden

[/kwaliteitspost]

The End Times are wild

Ik denk eigenlijk dat het het beste is om gewoon cash te zitten als je denkt dat het veel lager gaat maar je niet precies weet wanneer. Als ik kijk hoe duur puts nu zijn is het niet makkelijk daarmee geld mee te verdienen. Het hoeft maar eventjes zijwaarts te gaan of wat rustiger te worden en je verliest er bakken geld aan.

Er zijn veel puts te vinden die gewoon waardeloos aflopen ook al blijven de koersen dalen. Neem DSM, de put DEC 24e kost nu 70 cent. Willen die puts ITM geraken dan moet DSM met meer dan 20% dalen voor de expi in december. En we hebben het hier over een aandeel dat reeds van 47e naar 30e is gedaald en waarvan de laatste cijfers (in tegenstelling tot vele AEX-fondsen) goed waren.

[ Bericht 18% gewijzigd door JimmyJames op 23-09-2011 19:05:43 ]

Er zijn veel puts te vinden die gewoon waardeloos aflopen ook al blijven de koersen dalen. Neem DSM, de put DEC 24e kost nu 70 cent. Willen die puts ITM geraken dan moet DSM met meer dan 20% dalen voor de expi in december. En we hebben het hier over een aandeel dat reeds van 47e naar 30e is gedaald en waarvan de laatste cijfers (in tegenstelling tot vele AEX-fondsen) goed waren.

[ Bericht 18% gewijzigd door JimmyJames op 23-09-2011 19:05:43 ]

Please Move The Deer Crossing Sign

Als je gewoon in cash blijft zitten verlies je in ieder geval niks. Dat is zeker.quote:

Ik denk eigenlijk dat het het beste is om gewoon cash te zitten als je denkt dat het veel lager gaat maar je niet precies weet wanneer. Als ik kijk hoe duur puts nu zijn is het niet makkelijk daarmee geld mee te verdienen. Het hoeft maar eventjes zijwaarts te gaan of wat rustiger te worden en je verliest er bakken geld aan.

Er zijn veel puts te vinden die gewoon waardeloos aflopen ook al blijven de koersen dalen. Neem DSM, de put DEC 24e kost nu 70 cent. Willen die puts ITM geraken dan moet DSM met meer dan 20% dalen voor de expi in december. En we hebben het hier over een aandeel dat reeds van 47e naar 30e is gedaald en waarvan de laatste cijfers (in tegenstelling tot vele AEX-fondsen) goed waren.

Wanneer de AEX de 150 raakt (of 100), wat zovelen hopen en vooruitzien, dan is er nog echt wel meer aan de hand dan nu. Waarschijnlijk lijken aandelen dan (onder die omstandigheden) ook helemaal niet goedkoop. Dus iemand die nu instapt doet dat dan ook niet.

Zelf denk ik dat er nu genoeg fondsen zijn waarbij bij aanschaf en voldoende geduld, de kans op een positief rendement groot is.

The End Times are wild

Check het goudtopic op de laatste pagina is voor een mooie grafiek van mogelijke leeglopende bubblequote:Op maandag 19 september 2011 18:57 schreef SeLang het volgende:

[..]

Plaatjes van leeglopende bubbles zijn p0rn voor beleggers

i-am-a-daytrader.nl

i-am-a-daytrader@live.nl

i-am-a-daytrader@live.nl

De olie is de afgelopen dagen denk ik zeker "aan de beurt" geweest. In een week tijd is de olie 12 dollar gedaald naar 77.53 als dieptepunt. Hierna volgde een rebound met toppen rond de 80.60, waarna de koers meerdere keren weer terug in de 79 dollar werd geworpen.quote:

Als je kijkt naar grondstoffenbedrijven zoals RIO, BHP of FCX zijn ze echt behoorlijk gedaald vanaf de top. Oliebedrijven zijn daarentegen veel minder gedaald en hebben het volgens mij zelfs een stuk beter gedaan dan de markt. RDS staat bijv op 22,8 (56wk high: 26,60) bij een AEX van 263,44.

Denken jullie dat olie en de oliebedrijven nog "aan de beurt" komen of is de oliebusiness een stuk minder cyclisch geworden?

Voor mij kwam deze megadaling goed uit gezien onderstaande posities die ik had. Van 89.50 tot 87 dollar had ik meerdere shorts geopend die mij veel winst hebben opgeleverd. Helaas, helaas, had ik op 21 september stop losses voor deze positie gezet iets boven de 85 dollar, omdat ik na de fikse daling een rebound verwachtte. Wat bleek, de koers ging 3 a 4 pips door mijn stop loss heen, om daarna haast onafgebroken richting de 80 en 78 dollar te zinken. Tevreden natuurlijk met de winst die ik kon bijschrijven (nadat ik de eerste trade met 350 dollar op de balans had geopend), maar het had nog zoveel meer kunnen zijn.

Hieronder een afbeelding van de technische analyse die ik maakte, waardoor ik besloot short te gaan hoog in de 80. De 90 dollar bleek een zeer grote (psychologische en bewezen) weerstand en dit in combinatie met het slechte fundamentele economische nieuws dat eraan zat te komen, besloot ik om mijn eerste shorts op vrijdag te openen en hiermee "over the weekend" te gaan. De stijgende diagonale steun werd doorbroken, waardoor de weg naar onderen helemaal vrij was.

Ik weet dat veel mensen (hier) twijfelen over het nut van TA, maar voor mij heeft het al meerdere keren zijn waarde bewezen. En dan vooral voor entry- en uitstap levels. Misschien dat bovenstaande analyses mensen kunnen overtuigen van de waarde van TA.

i-am-a-daytrader.nl

i-am-a-daytrader@live.nl

i-am-a-daytrader@live.nl

huidige porteuille van bedrijven met genoeg cash flow/vlees op de botten/trackrecord doet gemiddeld 9% aan intrest en dividend rendement. Ow, en het is geen vastgoed zooi. Ik vind het allemaal primaquote:

Allemaal spul wat prima 2008/2009 is doorgekomen, en waarvan de cash flow in die jaren nog steeds hoger was dan nodig om dividend uit te betalen - wat ze in die jaren dan ook niet verlaagd hebben, en voor wat betreft de interest zijn een aantal overheden de ultieme backstop. Hopelijk defaulten deze schuldeisers, want dan loopt er ook nog eens een bult agio versneld uit

Mispricing is a bitch

Denk er maar niet over na. Alles wat je zegt kan dan kloppen inderdaad en het brengt alle natuurkundige wetten in de war.quote:

als dat echt klopt is het echt bizar. Wat gebeurt er op dat moment met de tijd? Stel je voor: Als je op die neutrino zat en je gaat sneller dan het licht, ga je dan terug in de tijd? Of blijf je in 'dezelfde tijd' maar heb je er dan langer over gedaan? Als je er teveel over nadenkt is dat echt wazig.

Ik denk trouwens dat Wallstreet dit probleem eerder heeft opgelost dan de wetenschappers bij CERN.

One man's trash, another man's treasure.

Ik ben nu wel benieuwd naar je porto? Zeker o.a. Vivendi of juist obligaties?quote:

huidige porteuille van bedrijven met genoeg cash flow/vlees op de botten/trackrecord doet gemiddeld 9% aan intrest en dividend rendement. Ow, en het is geen vastgoed zooi. Ik vind het allemaal prima

Allemaal spul wat prima 2008/2009 is doorgekomen, en waarvan de cash flow in die jaren nog steeds hoger was dan nodig om dividend uit te betalen - wat ze in die jaren dan ook niet verlaagd hebben, en voor wat betreft de interest zijn een aantal overheden de ultieme backstop. Hopelijk defaulten deze schuldeisers, want dan loopt er ook nog eens een bult agio versneld uit

Mispricing is a bitch

Ik heb alleen Arcadis nu (en één call op Wessanen

[ Bericht 1% gewijzigd door JimmyJames op 23-09-2011 20:50:59 ]

Please Move The Deer Crossing Sign

Vivendi inderdaad, Wolters Kluwer (als bonus is het een hapje voor Thomson Reuters), ASR 10% prefs met staat als backstop/aandeelhouder (effectief doen die 10,5% nu; en die worden vrij zeker gecalled 2019), en de geheim tip RBS / RANGE ACCRUAL 6-VAR% 2005-2010-2035 17/03. Mag je uitzoeken waarom die laatste (zijn ex ABN AMRO), lees de prospectus eens, en lees de annual reports van RBS Holding N.V. en RBS zelf eens (en het recente wetsvoorstel m.b.t. bank reforms in de UK). Grootste risico is dat de 10 jaars rente lager zou worden dan de 2 jaars, grootste opwaarts risico is vreemd genoeg dat RBS kopje onder gaatquote:

[..]

Ik ben nu wel benieuwd naar je porto? Zeker o.a. Vivendi of juist obligaties?

Ik heb alleen Arcadis nu (en één call op Wessanen).

Grappig dat je opties op DSM noemt. Ik heb die namelijk in aanvulling op bovenstaand een plukje, waar ik met de optiepremies thans maandelijks call op schrijf a 5 tot 6% per maand (gedekt). Ze mogen van mij ook gecalled worden, overigens

Ofwel: blindstaren op een AEX nummertje of een ander dogma heeft imho weinig nut.

In deze markten is het zoeken naar incourantheid en daaraan gekoppeld mispricing. Met name in de leninghoek wordt thans door institionele (US) beleggers hoek eerst verkocht en dan vragen gesteld. In een lege markt

Klinkt goed allemaal. Ik zal eens het e.e.a. uitzoeken over die obligaties die je noemt

Nog even een vraag: wat voor calls schrijf je op je DSM-aandelen? ITM, een beetje OTM of ver OTM?

Ik ben namelijk aan het kijken welke ik het best kan schrijven op Arcadis. Ik wil ze eerst wat zien herstellen en dan was ik van plan calls te schrijven die 1 euro tot 1,5 euro OTM zijn met een expi over 2-3 maanden.

[ Bericht 31% gewijzigd door JimmyJames op 23-09-2011 22:14:17 ]

Nog even een vraag: wat voor calls schrijf je op je DSM-aandelen? ITM, een beetje OTM of ver OTM?

Ik ben namelijk aan het kijken welke ik het best kan schrijven op Arcadis. Ik wil ze eerst wat zien herstellen en dan was ik van plan calls te schrijven die 1 euro tot 1,5 euro OTM zijn met een expi over 2-3 maanden.

[ Bericht 31% gewijzigd door JimmyJames op 23-09-2011 22:14:17 ]

Please Move The Deer Crossing Sign

Een beetje OTM, maar ik ben optie noob, dit is meer een experimentje ingegeven door de huidige opties premies. LXIV weet daar bijv. veel meer van.quote:

Klinkt goed allemaal. Ik zal eens het e.e.a. uitzoeken over die obligaties die je noemt

Nog even een vraag: wat voor calls schrijf je op je DSM-aandelen? ITM, een beetje OTM of ver OTM?

Ik ben namelijk aan het kijken welke ik het best kan schrijven op Arcadis. Ik wil ze eerst wat zien herstellen en dan was ik van plan calls te schrijven die 1 euro tot 1,5 euro OTM zijn met een expi over 2-3 maanden.

http://online.wsj.com/art(...)589211214409214.html

Dotcom-bubble 2.0, ben benieuwd hoe de koers van bijv. LinkedIn hierop gaat reageren..

Dotcom-bubble 2.0, ben benieuwd hoe de koers van bijv. LinkedIn hierop gaat reageren..

Groupon is toch wel een van de grotere bubble-bedrijven die er zijn. Hun business kan zo door ieder ander bedrijf worden ingepikt. Als er een concurrent komt die minder commisie vraagt dan stapt iedereen daar naar over. Uiteindelijk is het een tak van sport die zeer kleine marges zal hebben en misschien wel helemaal geen bestaansrecht zal blijken te hebben.quote:

http://online.wsj.com/art(...)589211214409214.html

Dotcom-bubble 2.0, ben benieuwd hoe de koers van bijv. LinkedIn hierop gaat reageren..

van -1% naar een ruime +1%. Echt raar. Ligt het nou aan mij of reageren de beurzen niet normaal? Griekenland gaat failliet, je weet alleen nog niet wanneer precies. Dan verwacht ik nog veel lagere beurskoersen.

Is al maanden zo.quote:

van -1% naar een ruime +1%. Echt raar. Ligt het nou aan mij of reageren de beurzen niet normaal? Griekenland gaat failliet, je weet alleen nog niet wanneer precies. Dan verwacht ik nog veel lagere beurskoersen.

Opgeblazen gevoel of winderigheid? Zo opgelost met Rennie!

RTL Z noemt aandelen extreem goedkoop op basis van de forward p/e van de S&P

http://video.iex.nl/Beleg(...)het-uitgerekend.aspx

http://video.iex.nl/Beleg(...)het-uitgerekend.aspx

Please Move The Deer Crossing Sign

"Forward P/E"

In die redenering zitten altijd twee denkfouten:

1) De "forward P/E" wordt niet vergeleken met historische forward P/E maar met een trailing P/E, dus appels & peren.

2) Forward "E" wordt bijna altijd te hoog ingeschat

In die redenering zitten altijd twee denkfouten:

1) De "forward P/E" wordt niet vergeleken met historische forward P/E maar met een trailing P/E, dus appels & peren.

2) Forward "E" wordt bijna altijd te hoog ingeschat

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

linkedin heeft wel toekomst, Groupon nietquote:

http://online.wsj.com/art(...)589211214409214.html

Dotcom-bubble 2.0, ben benieuwd hoe de koers van bijv. LinkedIn hierop gaat reageren..

Deze week zijn waarschijnlijk de laatste mooie dagen van dit jaar (kwa weer) dus vanaf morgen weer lekker op vakantie in eigen land zonder internet enzo  Dat zijwaardse gedoe op de beurs is toch maar saai

Dat zijwaardse gedoe op de beurs is toch maar saai  en instappunt nog lang niet in zicht

en instappunt nog lang niet in zicht

En mocht de euro binnen een week ontploffen dan hoor ik dat vast wel op een of andere manier

En mocht de euro binnen een week ontploffen dan hoor ik dat vast wel op een of andere manier

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

nai, da's freecell, da's wat anders....quote:

en weer freefall.. gaan weer richting het rood..

Van de andere kant zegt trailing E dan weer principieel niks over de toekomst....quote:

"Forward P/E"

In die redenering zitten altijd twee denkfouten:

1) De "forward P/E" wordt niet vergeleken met historische forward P/E maar met een trailing P/E, dus appels & peren.

2) Forward "E" wordt bijna altijd te hoog ingeschat

[ afbeelding ]

(met banken en verzekeraars als het meest significante voorbeeld)

Calletje DEC 14 geschreven op Arcadis voor 65 cent.

Ik ga voortaan wel liquidere aandelen kiezen om op te schrijven.

Ik ga voortaan wel liquidere aandelen kiezen om op te schrijven.

Please Move The Deer Crossing Sign

quote:

Calletje DEC 14 geschreven op Arcadis voor 65 cent.

Ik ga voortaan wel liquidere aandelen kiezen om op te schrijven.

lijkt me een goed idee, dat laatste

MT P MAR 2012 9,60 aan 1,10quote:

[..]

lijkt me een goed idee, dat laatste

aan 8,50 wil ik wel 100 mittaltjes hebben. Heb ook nog geschreven

MT C DEC 2011 28,00 aan 1,70

MT C DEC 2011 24,00 aan 2,40

liggen haha zal die maar es terug kopen.

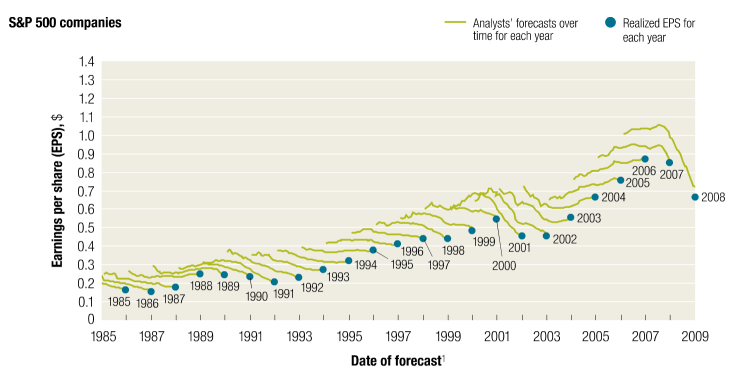

Analistenquote:

"Forward P/E"

In die redenering zitten altijd twee denkfouten:

1) De "forward P/E" wordt niet vergeleken met historische forward P/E maar met een trailing P/E, dus appels & peren.

2) Forward "E" wordt bijna altijd te hoog ingeschat

[ afbeelding ]

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

MT alleen als ik geld bij krijgquote:Op dinsdag 27 september 2011 17:52 schreef Sokz het volgende:

[..]

MT P MAR 2012 9,60 aan 1,10

aan 8,50 wil ik wel 100 mittaltjes hebben. Heb ook nog geschreven

MT C DEC 2011 28,00 aan 1,70

MT C DEC 2011 24,00 aan 2,40

liggen haha zal die maar es terug kopen.

Zeg het maar, wie heeft er de gouden tip?quote:"Waarom? Mensen zijn kennelijk vergeten dat de depressie in de jaren '30 veel mensen rijk heeft gemaakt, mensen waren hier op ingespeeld. Niet alleen de elite kan zich verrijken, iedereen kan het. Je moet alleen weten hoe."

Meer tekst:

http://www.rtl.nl/compone(...)van-een-recessie.xml

Het interview zelf:

Overigens kan je gewoon het filmpje kijken voor wat tips, hij noemt er zelf.

De discussie is niet privacy tegenover veiligheid maar vrijheid tegenover controle

Overzicht privacy-inperkende maatregelen/wetten/voorstellen

We don't stop playing because we grow old; we grow old because we stop playing. ― George Bernard Shaw

Overzicht privacy-inperkende maatregelen/wetten/voorstellen

We don't stop playing because we grow old; we grow old because we stop playing. ― George Bernard Shaw

"Zo omschrijft hij de Europese economie als een 'toast'. "quote:

[..]

Zeg het maar, wie heeft er de gouden tip?

Meer tekst:

http://www.rtl.nl/compone(...)van-een-recessie.xml

Het interview zelf:

Overigens kan je gewoon het filmpje kijken voor wat tips, hij noemt er zelf.

Ik mag aannemen dat deze flapdrol het dan vooral over zijn eigen Groot-Brittannië heeft?

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Een roze stropdas? Serieus? Wat een lachwekkend figuur.quote:

[..]

Zeg het maar, wie heeft er de gouden tip?

Meer tekst:

http://www.rtl.nl/compone(...)van-een-recessie.xml

Het interview zelf:

Overigens kan je gewoon het filmpje kijken voor wat tips, hij noemt er zelf.

Bedankt Hans.

Short high, buy low, sell high?quote:

[..]

Zeg het maar, wie heeft er de gouden tip?

dat zegt de nieuwslezer dan ookquote:

"Forward P/E"

In die redenering zitten altijd twee denkfouten:

1) De "forward P/E" wordt niet vergeleken met historische forward P/E maar met een trailing P/E, dus appels & peren.

2) Forward "E" wordt bijna altijd te hoog ingeschat

http://www.quotenet.nl/bi(...)stments-opgepakt.php

'Wij kopen levensverzekeringen over van mensen die minstens tachtig jaar oud zijn’, vertelde Laan eind 2007 aan Quote. ‘Die zogeheten life settlements leveren ons uiteindelijk een gemiddeld effectief rendement op van 12% per jaar. Sterft de persoon in kwestie eerder dan voorzien, dan kan het rendement zelfs oplopen tot zo'n 20%.' Ook John Wolbers probeerde met Easy Life zich op de life settlements-markt te roeren, ook dat ging niet naar ieders tevredenheid.'

Hoe halen zij hier een 12% rendement en waarom loopt dat op wanneer de persoon eerder sterft?

'Wij kopen levensverzekeringen over van mensen die minstens tachtig jaar oud zijn’, vertelde Laan eind 2007 aan Quote. ‘Die zogeheten life settlements leveren ons uiteindelijk een gemiddeld effectief rendement op van 12% per jaar. Sterft de persoon in kwestie eerder dan voorzien, dan kan het rendement zelfs oplopen tot zo'n 20%.' Ook John Wolbers probeerde met Easy Life zich op de life settlements-markt te roeren, ook dat ging niet naar ieders tevredenheid.'

Hoe halen zij hier een 12% rendement en waarom loopt dat op wanneer de persoon eerder sterft?

Een levensverzekering keert normaalgesproken alleen uit zodra iemand overleden is. Dit geld wordt bijvoorbeeld door de nabestaanden gebruikt om de schulden van de overledene af te betalen of om in het inkomen van de achterblijvende echtgenote te voorzien.quote:

http://www.quotenet.nl/bi(...)stments-opgepakt.php

'Wij kopen levensverzekeringen over van mensen die minstens tachtig jaar oud zijn’, vertelde Laan eind 2007 aan Quote. ‘Die zogeheten life settlements leveren ons uiteindelijk een gemiddeld effectief rendement op van 12% per jaar. Sterft de persoon in kwestie eerder dan voorzien, dan kan het rendement zelfs oplopen tot zo'n 20%.' Ook John Wolbers probeerde met Easy Life zich op de life settlements-markt te roeren, ook dat ging niet naar ieders tevredenheid.'

Hoe halen zij hier een 12% rendement en waarom loopt dat op wanneer de persoon eerder sterft?

Stel echter dat een ouder persoon geen nabestaanden meer heeft en geen andere logische bestemming voor de aanstaande uitkering van de levensverzekering. Dan kan de bejaarde besluiten die aanstaande uitkering als onderpand voor een lening te gebruiken en met het geld van de lening bijvoorbeeld een reis maken of het te vergokken in Las Vegas. De opkoper wordt dan begunstigde gemaakt van de levensverzekerings uitkering.

Deze opkoper vraagt natuurlijk een beloning voor zijn 'service'. De opkoper pakt z'n actuariele tabellen er bij en stelt vast dat de bejaarde statistisch gezien nog 1 jaar te leven heeft. De uitkering van de verzekering zal 100.000 dollar bedragen. De opkoper wil een jaarrendement van 12% en biedt dus 100.000 / 1,12 = 89.285 dollar voor de uitkering.

Als de bejaarde inderdaad na een jaar sterft, heeft de opkoper 12% rendement. Mocht de bejaarde echter na een half jaar al sterven dan heeft hij die 12% in een half jaar al behaald, dus 24% jaarrendement (iets meer als je compounding rekent).

Ik heb het echter even cru uitgelegd. Zoals het Quote artikel terecht stelt, zijn er allerlei ethische vraagtekens rondom deze handel.

En de grap is dat je het langleven risico bij een derde verzekerd. Dan is je rendement dus afgezekerd, en mocht het 'verzekerd subject' eerder sterven, heb je overrendement.quote:

[..]

Een levensverzekering keert normaalgesproken alleen uit zodra iemand overleden is. Dit geld wordt bijvoorbeeld door de nabestaanden gebruikt om de schulden van de overledene af te betalen of om in het inkomen van de achterblijvende echtgenote te voorzien.

Stel echter dat een ouder persoon geen nabestaanden meer heeft en geen andere logische bestemming voor de aanstaande uitkering van de levensverzekering. Dan kan de bejaarde besluiten die aanstaande uitkering als onderpand voor een lening te gebruiken en met het geld van de lening bijvoorbeeld een reis maken of het te vergokken in Las Vegas. De opkoper wordt dan begunstigde gemaakt van de levensverzekerings uitkering.

Deze opkoper vraagt natuurlijk een beloning voor zijn 'service'. De opkoper pakt z'n actuariele tabellen er bij en stelt vast dat de bejaarde statistisch gezien nog 1 jaar te leven heeft. De uitkering van de verzekering zal 100.000 dollar bedragen. De opkoper wil een jaarrendement van 12% en biedt dus 100.000 / 1,12 = 89.285 dollar voor de uitkering.

Als de bejaarde inderdaad na een jaar sterft, heeft de opkoper 12% rendement. Mocht de bejaarde echter na een half jaar al sterven dan heeft hij die 12% in een half jaar al behaald, dus 24% jaarrendement (iets meer als je compounding rekent).

Ik heb het echter even cru uitgelegd. Zoals het Quote artikel terecht stelt, zijn er allerlei ethische vraagtekens rondom deze handel.

En daar zit dus ook de *kuch* potentiele *kuch* fraudegrap. Want natuurlijk geen herzekeraar die alleen het langlevenrisico verzekerd, als ze het hele risico voor meer dan 12% per jaar kunnen binnenhalen (want langlevenrisico kost ook geld).

Ofwel: een duidelijk verhaal van 'als het te goed is om waar te zijn, is het dat ook'.

In het artikel lees je dat de herzekeraar fraude heeft gepleegd (goh). Wedden dat deze *kuch* derde *kuch* de premies in zijn zak heeft gestoken en met de noorderzon is vertrokken waardoor opeens de NL investeringsmij. 'helemaal niet door eigen schuld hoor' niet kan uitbetalen?

Klassiek

Het huis van Wolbers kun je nog kopen, trouwens:

http://www.funda.nl/koop/heeze/huis-47485534-oudenmolen-10/

Misschien dat ik me een keer als anti-kraak ga aanmelden

De Ferrari's moet je er zelf bij kopen

PS: de ethische vraagtekens zie ik alleen maar in de zin van dat constructies waarmee verzekeringsrisico's met inleg van anderen worden opgesplits bijna altijd fraudegevallen zijn. Dat hypothecaire en verzekeringsrisico's worden herverzekerd en doorverkocht is an sich weinig onethisch aan. Normaliter zullen de oorspronkelijke tegenpartijen dit soort risico's bij Swiss Re. Munchener Ruck en Lloyd herverzekerd hebben, ook niet echt onethisch. Maar als deze investeringsmij. het risico bij deze partijen zou herverzekeren, wedden dat ze er dan geen rendement op halen?

Mocht dat nieuwe noodfonds/maatregelen er komen, zijn dan de problemen opgelost,of is het nog steeds maar een beperkte maatregel?

Paardelul !!!

de ene helft zal zeggen: dat is een groot gedeelte van de vrees uit de markt.quote:

Mocht dat nieuwe noodfonds/maatregelen er komen, zijn dan de problemen opgelost,of is het nog steeds maar een beperkte maatregel?

de andere helft zal zeggen: het lost niks op, hel ende verdoemenis, het maakt het alleen erger, etc etc.

Per saldo haalt imho het op zijn minst tijdelijk wat onzekerheid uit de markt, aan de onderliggende kasstromen van bedrijven zal het niet veel veranderen..... die vooruitzichten zijn namelijk niet wezenlijk echt anders dan twee maanden geleden.....

Voor wat betreft banken/financials mist iedereen het main event: namelijk dat die ongeacht wat er gebeurt zoveel zullen moeten herkapitaliseren dat hun cashflow/winsten per aandeel enorm zullen verwateren (ten gunste van hun risicoprofiel, dat wel)

/edit/ ofwel, wat is of wat niet is, is niet zo relevant. Het is 95% sentiment wat de beurzen alle kanten op stuurt vooralsnog..... (en hebzucht naar beneden en naar boven natuurlijk)

De oorspronkelijke verzekeraars zullen neutraal zijn t.o.v. het moment van overlijden van specifieke personen. Zij ontvangen immers de lopende premiebetalingen plus het rendement van de eerder geinvesteerde premies.quote:

PS: de ethische vraagtekens zie ik alleen maar in de zin van dat constructies waarmee verzekeringsrisico's met inleg van anderen worden opgesplits bijna altijd fraudegevallen zijn. Dat hypothecaire en verzekeringsrisico's worden herverzekerd en doorverkocht is an sich weinig onethisch aan. Normaliter zullen de oorspronkelijke tegenpartijen dit soort risico's bij Swiss Re. Munchener Ruck en Lloyd herverzekerd hebben, ook niet echt onethisch.

Deze nieuwe opkopers hebben meer voordeel als de verzekerde zo snel mogelijk komt te overlijden. Als dit lang duurt, komt er een moment dat het gunstiger zou zijn geweest om een staatsobligatie aan te schaffen. De hele constructie is in feite een weddenschap dat de verzekerde eerder overlijdt dan dat moment. Dit zou wel als onethisch of onkies kunnen worden beschreven. Engelse wedkantoren accepteren vziw ook geen bets op bijvoorbeeld de sterfdag van een celebrity, terwijl daar normaalgesproken op alles wat los en vast zit kan worden gewed.

Daarnaast lijkt het me onwenselijk dat een toekomstige uitkering van een levensverzekering als een liquide vermogenstitel gezien wordt. Een schuldeiser in een faillisement zou dan bijvoorbeeld kunnen afdwingen dat iemand z'n levensverzekering polis ten gelde maakt, terwijl de regeling oorspronkelijk voor de nabestaanden is bedoeld. In zo'n situatie die polis opkopen, vind ik onethisch.

Ik geef toe dat er wel ergere dingen gebeuren in de financiele wereld, maar ik kan me voorstellen dat de AFM deze handel als onkies bestempeld heeft.

Ik zie niet in hoe de oorspronkelijke verzekeraar verschilt van de opvolgende verzekeraar? Beiden hebben een voordeel bij eerder overlijden. Exact hetzelfde voordeel. Ergo: dan is elke levensverzekering of afgeleide daarvan onethisch.quote:

[..]

De oorspronkelijke verzekeraars zullen neutraal zijn t.o.v. het moment van overlijden van specifieke personen. Zij ontvangen immers de lopende premiebetalingen plus het rendement van de eerder geinvesteerde premies.

Deze nieuwe opkopers hebben meer voordeel als de verzekerde zo snel mogelijk komt te overlijden. Als dit lang duurt, komt er een moment dat het gunstiger zou zijn geweest om een staatsobligatie aan te schaffen. De hele constructie is in feite een weddenschap dat de verzekerde eerder overlijdt dan dat moment. Dit zou wel als onethisch of onkies kunnen worden beschreven. Engelse wedkantoren accepteren vziw ook geen bets op bijvoorbeeld de sterfdag van een celebrity, terwijl daar normaalgesproken op alles wat los en vast zit kan worden gewed.

Daarnaast lijkt het me onwenselijk dat een toekomstige uitkering van een levensverzekering als een liquide vermogenstitel gezien wordt. Een schuldeiser in een faillisement zou dan bijvoorbeeld kunnen afdwingen dat iemand z'n levensverzekering polis ten gelde maakt, terwijl de regeling oorspronkelijk voor de nabestaanden is bedoeld. In zo'n situatie die polis opkopen, vind ik onethisch.

Ik geef toe dat er wel ergere dingen gebeuren in de financiele wereld, maar ik kan me voorstellen dat de AFM deze handel als onkies bestempeld heeft.

Levensverzekeringen zijn (min of meer) liquide vermogenstitels. Kan ze immers ook bij de oorspronkelijke verzekeraar afkopen.

Ofwel: een beetje onderbuik en media-scoren vind ik het.

Dat staat los van de Easy Life achtige praktijken, maar da's gewoon oplichterij, da's natuurlijk minder erg

hey, in dit subforum moet iedereen op zijn wijze en niveau kunnen meediscussieren volgens de superactieve heren mods, en het is niet hun taak dat op enigerlei wijze mee te bemoeien, dus dit soort post moeten kunnen hoor. Alles voor de toegankelijkeheidquote:

[..]

Kom je nu ook overdag je quotes en links uitbraken ?

/edit/

dit dusquote:

Een plek creëren waar iedereen op ieder niveau kan discussiëren, z'n vragen kan stellen of gewoon z'n ei kwijt kan over de beurs, de economie van lokaal tot mondiaal niveau. Zonder modjes die daar ook maar enig strobreed in de weg leggen.

wie bagger zaait, zal bagger oosten. easy as 1-2-3

-reactie op edit-

[ Bericht 98% gewijzigd door Bolkesteijn op 28-09-2011 23:55:34 ]

[ Bericht 98% gewijzigd door Bolkesteijn op 28-09-2011 23:55:34 ]

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Jaren geleden had ik waarschijnlijk al wel een aantal aandelen opgepakt (fout die ik ook eerder maakte tijdens de vorige crisis) maar het is nu toch gemakkelijker om er vanaf te zien, soms ziet er immers zo aantrekkelijk uit om een aantal aandeeltjes op te pakken.

Maarja, ik wacht nog wel even.

Maarja, ik wacht nog wel even.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Precies andersom toch? Het bedrag wordt hoe dan ook ooit eens uitgekeerd. Lijkt me dat de verzekeraar dat zo laat mogelijk wilt doen ivm doorlopende premieinkomsten. Of werkt een levensverzekering niet zo?quote:Op woensdag 28 september 2011 18:45 schreef Dinosaur_Sr het volgende:

[..]

Ik zie niet in hoe de oorspronkelijke verzekeraar verschilt van de opvolgende verzekeraar? Beiden hebben een voordeel bij eerder overlijden. Exact hetzelfde voordeel. Ergo: dan is elke levensverzekering of afgeleide daarvan onethisch.

da's een scherpequote:

[..]

Precies andersom toch? Het bedrag wordt hoe dan ook ooit eens uitgekeerd. Lijkt me dat de verzekeraar dat zo laat mogelijk wilt doen ivm doorlopende premieinkomsten. Of werkt een levensverzekering niet zo?

Hangt van het soort levensverzekering af.

Je hebt gelijk bij een overlijdenskostenverzekering

Maar hier gaat het veelal om lijfrentepolissen en aanverwanten, waarvan de uitkeringen dus _stoppen_ bij overlijden.

In principe is een levensverzekering elke verzekering die afhankelijk van overlijden, dus eentje die uitkeert tot overlijden, of eentje die uitkeert bij overlijden.....

Eigenlijk was op Arcadis schrijven een beginnersfout: de premies zijn gewoon te laag en het aandeel niet liquide genoeg.

Ik ga de volgende keer (afhankelijk van de dan geldende prijs en optiepremie natuurlijk) ASMI doen. Fundamenteel een prima aandeel (zelfs één van de beste aandelen op de NL beurs imho (netto geen schulden, lage waardering, het ASMPT-verhaal)). Royal Dutch zou eventueel ook een mogelijkheid zijn maar die vind ik nu nog wat te hoog staan.

Ik kwam trouwens nog een interessant verhaal tegen over een structured product:

http://www.iexprofs.nl/pr(...)r-koersstijging.aspx

"100% rendement zonder koersstijging" met de Philips Bonus Rendement Certificaat van RBS. Kleven natuurlijk wel de nodige nadelen aan (Philips moet niet onder de 12 euro komen bijv).

[ Bericht 13% gewijzigd door JimmyJames op 29-09-2011 11:14:28 ]

Ik ga de volgende keer (afhankelijk van de dan geldende prijs en optiepremie natuurlijk) ASMI doen. Fundamenteel een prima aandeel (zelfs één van de beste aandelen op de NL beurs imho (netto geen schulden, lage waardering, het ASMPT-verhaal)). Royal Dutch zou eventueel ook een mogelijkheid zijn maar die vind ik nu nog wat te hoog staan.

Ik kwam trouwens nog een interessant verhaal tegen over een structured product:

http://www.iexprofs.nl/pr(...)r-koersstijging.aspx

"100% rendement zonder koersstijging" met de Philips Bonus Rendement Certificaat van RBS. Kleven natuurlijk wel de nodige nadelen aan (Philips moet niet onder de 12 euro komen bijv).

[ Bericht 13% gewijzigd door JimmyJames op 29-09-2011 11:14:28 ]

Please Move The Deer Crossing Sign

normaliter worden je verneukt met dit soort structered producten, op twee manieren:quote:

Eigenlijk was op Arcadis schrijven een beginnersfout: de premies zijn gewoon te laag en het aandeel niet liquide genoeg.

Ik ga de volgende keer (afhankelijk van de dan geldende prijs en optiepremie natuurlijk) ASMI doen. Fundamenteel een prima aandeel (zelfs één van de beste aandelen op de NL beurs imho (netto geen schulden, lage waardering, het ASMPT-verhaal)). Royal Dutch zou eventueel ook een mogelijkheid zijn maar die vind ik nu nog wat te hoog staan.

Ik kwam trouwens nog een interessant verhaal tegen over een structured product:

http://www.iexprofs.nl/pr(...)r-koersstijging.aspx

"100% rendement zonder koersstijging" met de Philips Bonus Rendement Certificaat van RBS. Kleven natuurlijk wel de nodige nadelen aan (Philips moet niet onder de 12 euro komen bijv).

- je kunt dit soort synthetische producten vaak zelf goedkoper vaststellen - opslagen van tientallen procenten zijn heel normaal.

- de uitgever is tevens marketmaker en de enige die een soort van liquiditeit verschaft, daarmee de koers elke gewenste kant op sturend....

dus, hoe zou je dit product zelf kunnen namaken?

en hoe zou je het neerwaarts risico kunnen afdekken?

misschien een call Philips dec. 2013 @ 12 schrijven? put Philips dec. 2013 kopen

toch eens kijken hoeveel de combi kost ;-)

Ow, in 2010 deden deze stukjes 22 of zo.

/edit/

dat gaat niet werken, want het aandeel moeten de hele looptijd boven 12 en een beetje blijven......

dat is niet 1-op-1 af te dekken.

kan er niet helemaal achter komen, hoe zou je het neerwaartse risico kunnen afdekken, dus het risico dat PHI onder 12 zakt en dat je certificaat zich dan als optie gaat gedragen.... (een call).

Toch een call verkopen dan? maar dan loop je weer risico aan de bovenkant (boven 28)

dus een call dec. 2012 PHI @ 12 verkopen

en een call dec. 2012 PHI @ 28 kopen?

+ een certificaat natuurlijk

denk 'ns mee, zou dat werken...?

/edit2, ik probeeer het later nog eens

want dit werkt niet

[ Bericht 3% gewijzigd door Dinosaur_Sr op 29-09-2011 11:50:40 ]

volgens mij ben ik inderdaad in de war.quote:

jij wil een ITM call verkopen? Is het niet gewoon makkelijk Put kopen + certificaat?

ik wil het risico afdekken dat ik ult. 2013 met stukken PHI zit die minder waard zijn dan de aflossing door RBS. Dus dat zou moeten zijn koers certificaat nu (13,7) + optie premie die ik betaal.Dat zou reteduur worden. Als ik een put 12 schrijf dekt dat mijn risico niet geheel af. Ik betaal immers ook de optiepremie, die ben ik dan kwijt, nog afgezien van het verschil tussen 13,7 em 12.

Indien de koers tot ult. 2013 onder 12 valt, wordt de uitkering de koers van PHI per dec. 2013, immers. Dan gaat de lening zich als call optie zonder fixed pricing gedragen..... dat zou ik alleen kunnen afdekken door short te gaan (echt short dus

Wat nou als je:

100 x PHI = €1370

Verkopen:

1 x P. dec 2013 8,00 = 100

1 x C. dec 2013 16,00 = 190

Kopen:

Certificaat + 2x P. dec 2013 8,00 = 200

Hiermee tussentijds wél dividend, calls uitgeoefend = gedekt dus no problem, Premie gebruiken om philips te hedgen dmv. put en wanneer die geschreven put ITM geraakt staat je gekochte put op dikke winst?

niet uitgeschreven dus weet niet of 't uitkomt en wat de BE points e.d. zijn. Ben ook nog een optienoob

100 x PHI = €1370

Verkopen:

1 x P. dec 2013 8,00 = 100

1 x C. dec 2013 16,00 = 190

Kopen:

Certificaat + 2x P. dec 2013 8,00 = 200

Hiermee tussentijds wél dividend, calls uitgeoefend = gedekt dus no problem, Premie gebruiken om philips te hedgen dmv. put en wanneer die geschreven put ITM geraakt staat je gekochte put op dikke winst?

niet uitgeschreven dus weet niet of 't uitkomt en wat de BE points e.d. zijn. Ben ook nog een optienoob

Ik moet even wat anders uitschrijven, dus daar kom ik nog op terugquote:

Wat nou als je:

100 x PHI = €1370

Verkopen:

1 x P. dec 2013 8,00 = 100

1 x C. dec 2013 16,00 = 190

Kopen:

Certificaat + 2x P. dec 2013 8,00 = 200

Hiermee tussentijds wél dividend, calls uitgeoefend = gedekt dus no problem, Premie gebruiken om philips te hedgen dmv. put en wanneer die geschreven put ITM geraakt staat je gekochte put op dikke winst?

niet uitgeschreven dus weet niet of 't uitkomt en wat de BE points e.d. zijn. Ben ook nog een optienoob

Inmiddels staat deze uitspraak ook synoniem voor: reken er maar niet op!quote:

Ik moet even wat anders uitschrijven, dus daar kom ik nog op terug

One man's trash, another man's treasure.

zaken en babyvet gaan voorquote:Op donderdag 29 september 2011 16:49 schreef Arkai het volgende:

[..]

Inmiddels staat deze uitspraak ook synoniem voor: reken er maar niet op!