WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Dat is wellicht waar, maar dat maakt ze nog geen 'veroorzakers van'...quote:Op maandag 22 augustus 2011 14:04 schreef Goldman_Sucks het volgende:

[..]

het is wel de overheid die het heeft toegestaan.

Man, unlike the animals, has never learned that the sole purpose of life is to enjoy it. (Samuel Butler)

Ik denk het niet. Ik heb veel huizen bekeken, hier in Delft. Het viel me op dat ik telkens bij een andere makelaar moest zijn. Ik zeg dus tegen een zo'n figuur: er zijn hier veel makelaars in Delft, of niet soms. Waarop hij antwoordde: niet meer dan vijftien, in Den Haag zijn er 180 actief.quote:Op maandag 22 augustus 2011 11:44 schreef Tijn het volgende:

Er zijn dus in juli ongeveer 10500 woningen verkocht (15% minder dan in juli 2010). Nu zit ik me af te vragen: hoeveel makelaars zijn er eigenlijk in Nederland? Ik kan me voorstellen dat wanneer er zó weinig huizen van eigenaar wisselen, er makelaars zullen zijn die nauwelijks één huis per maand weten te slijten, of heb ik het mis?

Ik kon mijn oren bijna niet geloven. Voor Delft zou gelden: 900 huizen per jaar / 15 = 60 huizen per jaar. Ach, dat vind ik niet eens een heel gek getal.

.........en het aantal echtscheidingen blijft maar toenemen. Dit gaat dus faliekant mis.

quote:Bij tweederde van de starters op woningmarkt is de hoogte van het hypotheekbedrag gebaseerd op twee inkomens. Starters zijn daarmee gevoeliger voor tegenslagen in het leven zoals werkloosheid of echtscheiding, zo blijkt uit onderzoek van het bureau TNS NIPO.

En jij maar mensen uitlachen die een huis op één salaris willen kopen he?quote:

.........en het aantal echtscheidingen blijft maar toenemen. Dit gaat dus faliekant mis.

[..]

In ander nieuws:

http://www.nu.nl/economie(...)orm-niet-passen.html

Tja, als iemand anders het risico af dekt mag de bank kennelijk wél verder gaan dan wat we sinds de crisis veilig achten... Het is maar 2%, maar toch. Het is wel weer het oprekken van de regels.quote:Banken mogen een hypotheek tot 108 procent van de waarde van de woning blijven verlenen als er sprake is van een Nationale Hypotheek Garantie (NHG).

Dat heeft minister Jan Kees de Jager (Financiën) de Tweede Kamer geschreven.

Aanleiding waren berichten dat banken een nieuwe strengere norm van 106 procent ook toepassen op hypotheken met een NHG. VVD en CDA protesteerden daar tegen.

De Jager stelt dat banken er uiteraard voor mogen kiezen om zelf strengere normen te hanteren. Maar de nieuwe gedragscode dwingt hen daar niet toe.

AFM

De Autoriteit Financiële Markten (AFM) zal banken niet straffen als ze bij een NHG-hypotheek tot 108 procent gaan, zolang de overdrachtsbelasting tot volgend jaar zomer op 2 procent staat.

De nieuwe gedragscode is door banken, De Jager en de AFM afgesproken om overkreditering tegen te gaan.

De bovengrens voor hypotheken met een NHG is 108 procent, bij een overdrachtsbelasting van 2 procent. De bovengrens voor hypotheken zonder NHG is 106 procent.

'cos here at Globo Gym, we're better than you! And we know it.

Hoe zit het dan eigenlijk met de HRA krijgen de mensen wel HRA over het complete HRA bedrag, zo ja, dan moet de overheid gewoon zeggen maar HRA tot 100% dan is het meteen over met het wederom oprekken van de regeltjes door de banken.quote:

Tja, als iemand anders het risico af dekt mag de bank kennelijk wél verder gaan dan wat we sinds de crisis veilig achten... Het is maar 2%, maar toch. Het is wel weer het oprekken van de regels.

Da's wel een mooie. Ik zou liever nog een stapje verder gaan en maar HRA geven over 80 of 90%. Dan stimuleer je ook de inbreng van eigen geld.quote:

[..]

Hoe zit het dan eigenlijk met de HRA krijgen de mensen wel HRA over het complete HRA bedrag, zo ja, dan moet de overheid gewoon zeggen maar HRA tot 100% dan is het meteen over met het wederom oprekken van de regeltjes door de banken.

'cos here at Globo Gym, we're better than you! And we know it.

inderdaadquote:

[..]

Da's wel een mooie. Ik zou liever nog een stapje verder gaan en maar HRA geven over 80 of 90%. Dan stimuleer je ook de inbreng van eigen geld.

En de wet Hillen afschaffen want die is alleen voor de rijken

Wat mij betreft HRA alleen over annuiteiten en lineare hypotheken, en voor maximaal 100% van de van het koopbedrag.quote:

[..]

Da's wel een mooie. Ik zou liever nog een stapje verder gaan en maar HRA geven over 80 of 90%. Dan stimuleer je ook de inbreng van eigen geld.

Nee dat niet.quote:

[..]

inderdaad

En de wet Hillen afschaffe n want die is alleen voor de rijken

Wiki: "Het eigenwoningforfait is een regeling in de Nederlandse Wet inkomstenbelasting 2001. Het eigenwoningforfait is een fictief inkomen dat een eigenwoningbezitter moet optellen bij zijn inkomen uit werk en woning in box 1. Doordat de eigenwoningbezitter het huurwaardeforfait bij zijn inkomen moet optellen, nemen zijn inkomsten toe en moet hij meer belasting betalen. Het huurwaardeforfait is vastgesteld op een percentage van de WOZ-waarde."quote:

[..]

inderdaad

En de wet Hillen afschaffen want die is alleen voor de rijken

Wat mij betreft mag dit alles worden afgeschaft: Wet Hillen, eigenwoningforfait, huurwaardeforfait, WOZ-waarde, hypotheekrenteaftrek, huursubsidie, koopsubsidie, etc. etc. etc.

Het is een gigantisch onoverzichtelijke opeenstapeling van regeltjes op regeltjes op regeltjes op subsidie op bijtelling. Leuk voor ambtenaren die hun ambtenarenbaantje kunnen houden, maar netto kost het alleen maar geld/tijd/moeite.

censuur :O

http://www.rabobank.nl/pa(...)st-overdracht.google :

Rabo wordt steeds wanhopiger om klanten te trekken... Maar ja, als iemand 30 jaar lang een paar procent WINST per jaar gaat opleveren, kan die 4 maanden er wel af! Dat hebben ze datzelfde jaar nog terugverdiend...quote:Starters een nog betere start geven. Dat is het idee.

Vier maanden geen rente én vier maanden gratis woonverzekeringen

Nu de overheid de overdrachtsbelasting verlaagt van 6% naar 2%, de huizenprijzen zijn gedaald en de rente ook nog eens relatief laag is, is het kopen van een eerste huis ineens wel heel aantrekkelijk. En de Rabobank doet hier nog een schepje boven op. Wanneer je nu als starter bij ons een hypotheek afsluit, betaal je de eerste vier maanden geen rente. Ook krijgt elke starter vier maanden gratis woonverzekeringen. Je betaalt in die periode geen premie voor de Interpolis Woonhuis-, Inboedel-, Aansprakelijkheids-, en Rechtsbijstandverzekering. De adviseur van de Rabobank vertelt je er graag meer over.

censuur :O

Het wordt ook steeds mooier hein?

NU.nl: Koopbereidheid woningmarkt historisch laag

http://www.nu.nl/economi(...)historisch-laag.html

NU.nl: Koopbereidheid woningmarkt historisch laag

http://www.nu.nl/economi(...)historisch-laag.html

Ja ik hoorde dat de RABO een aardige portefeuille met woninghypotheken heeft die onder water staan/quote:

http://www.rabobank.nl/pa(...)st-overdracht.google :

[..]

Rabo wordt steeds wanhopiger om klanten te trekken... Maar ja, als iemand 30 jaar lang een paar procent WINST per jaar gaat opleveren, kan die 4 maanden er wel af! Dat hebben ze datzelfde jaar nog terugverdiend...

Ofwel een potentieel verlies

Zonder bron is dat natuurlijk een post van Story/Prive-niveau.quote:

[..]

Ja ik hoorde dat de RABO een aardige portefeuille met woninghypotheken heeft die onder water staan/

Ofwel een potentieel verlies

Ja ik hoorde dat meth77 in 2006 een woning kocht met een 275% tophypotheek die inmiddels 90% in waarde is gedaald.

'cos here at Globo Gym, we're better than you! And we know it.

Vandaar dat ze zoveel moeite doen om er nog meer te kunnen afsluiten.quote:

Ja ik hoorde dat de RABO een aardige portefeuille met woninghypotheken heeft die onder water staan/

Ofwel een potentieel verlies

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Zolang er nieuwe deelnemers blijven komen is er niks mis mee.quote:

[..]

Vandaar dat ze zoveel moeite doen om er nog meer te kunnen afsluiten.Het is ze de vorige keer zo goed bevallen....

Dat zijn ze nu dus aan het doen.

Laat de huizenprijs nog maar gewoon 2% extra zakken, daar heeft toch niemand last van.quote:

[..]

En jij maar mensen uitlachen die een huis op één salaris willen kopen he?

In ander nieuws:

http://www.nu.nl/economie(...)orm-niet-passen.html

[..]

Tja, als iemand anders het risico af dekt mag de bank kennelijk wél verder gaan dan wat we sinds de crisis veilig achten... Het is maar 2%, maar toch. Het is wel weer het oprekken van de regels.

"It's hard to argue against cynics - they always sound smarter than optimists because they have so much evidence on their side."

Het zal wel meer worden, met een Euro die de put in gaat en scherp oplopende rentes, gaan er nog rare dingen gebeurenquote:Op donderdag 25 augustus 2011 18:08 schreef Grrrrrrrr het volgende:

[..]

Laat de huizenprijs nog maar gewoon 2% extra zakken, daar heeft toch niemand last van.

Ik verwacht hier ook een salariskorting voor ambtenaren van 10%

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Keyword in mijn post was dan ook 'extra', dus bovenop wat er toch al zou gebeuren.

"It's hard to argue against cynics - they always sound smarter than optimists because they have so much evidence on their side."

2%?quote:

[..]

Laat de huizenprijs nog maar gewoon 2% extra zakken, daar heeft toch niemand last van.

[/koffiedikkijken]

Ik verwacht iets meer! Even een quote uit 2008: http://financieel.infonu.(...)e-huizenprijzen.html :

Het is lastig een exact totaal inflatiecijfer te vinden. Dat zal grofweg een factor 5-6 geweest zijn in deze periode. Dat betekent dat als dit huis de inflatie gevolgd had (en waardedaling door veroudering zelfs nog genegeerd wordt!) het huis slechts 5-6 keer zo duur zou zijn, zeg 130.000 euro. Het feit dat het huis nu (okee, in 2008) alsnog 5-6 keer boven die waarde zat, geeft wel aan hoe enorm huizenprijzen uit de pas zijn gelopen.quote:Voor een twee-onder-één-kap-woning die in 1965 gebouwd werd voor € 22.235,23 (Hfl 49.000,-) wordt op dit moment ruim € 750.000,- gevraagd en betaald. Ruim 33 maal de oorspronkelijk prijs in een tijdsbestek van 40 jaar.

Voor de toekomst wordt vaak gezegd dat prijzen uiteindelijk toch wel stijgen, vanwege inflatie. Echter, stel nou dat die factor 5-6 er de komende 30 jaar vanaf gaat, dan is dat over 30 jaar gelijk aan de inflatie. M.a.w. de prijsstijging die de komende 30 jaar had moeten plaatsvinden, heeft al plaatsgevonden, en in dit geval kost dit huis over 30 jaar alsnog hetzelfde als nu: 750.000 euro! En daar zit je dan, aflossingsvrij, met een bedrag dat je ook dan moeilijk kan ophoesten.

[/koffiedikkijken]

censuur :O

[nieuwkoffiefilter]quote:

[/koffiedikkijken]

Ik verwacht iets meer! Even een quote uit 2008: http://financieel.infonu.(...)e-huizenprijzen.html :

Voor een twee-onder-één-kap-woning die in 1965 gebouwd werd voor € 22.235,23 (Hfl 49.000,-) wordt op dit moment ruim € 750.000,- gevraagd en betaald. Ruim 33 maal de oorspronkelijk prijs in een tijdsbestek van 40 jaar.

Het is lastig een exact totaal inflatiecijfer te vinden. Dat zal grofweg een factor 5-6 geweest zijn in deze periode. Dat betekent dat als dit huis de inflatie gevolgd had (en waardedaling door veroudering zelfs nog genegeerd wordt!) het huis slechts 5-6 keer zo duur zou zijn, zeg 130.000 euro. Het feit dat het huis nu (okee, in 2008) alsnog 5-6 keer boven die waarde zat, geeft wel aan hoe enorm huizenprijzen uit de pas zijn gelopen.

[/koffiedikkijken]

Altijd leuk die verwijzingen naar een huis zonder te vermelden welk huis dat dan wel is. En dat dan ook nog projecteren op alle huizen.

Volgens die rekensom en logica zou de gemiddelde woning uit 1920 nu dus op zijn minst € 9 miljoen waard zijn. Neh.....

[/nieuwkoffiefilter]

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

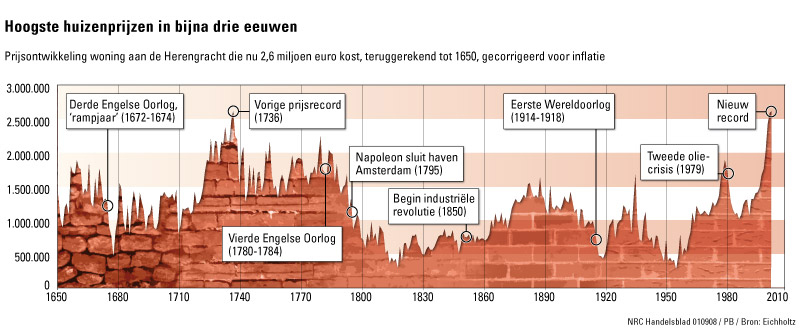

Nee. Jij kent dit plaatje ongetwijfeld ook. Huizen in 1920 waren qua prijs vrijwel gelijk aan 1960:quote:

Volgens die rekensom en logica zou de gemiddelde woning uit 1920 nu dus op zijn minst € 9 miljoen waard zijn. Neh.....

censuur :O

Om een beter inzicht te krijgen over wat de prijzen van plateel de afgelopen eeuw deden, zijn er een aantal bedragen naast elkaar gezet. Het Centraal Bureau van de Statistiek gaat bij haar berekening uit van een wit brood. Volgens CBS-cijfers deed een (melkwit) brood in 1900 10 cent (4,49 Eurocent) en in 1925 22 cent (9,9 Eurocent). In de afgelopen 105 jaar is het brood gemiddeld 30 keer duurder geworden.

In de jaren 30 kostte een 2 onder 1 kapper overigens ongeveer 5000 gulden.

In de jaren 30 kostte een 2 onder 1 kapper overigens ongeveer 5000 gulden.

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Ja en ik kocht in 1977 een huis die in 1989 nog steeds niet de waarde had van aankoop en toch had ik in 1977 een koopje gedaanquote:

Om een beter inzicht te krijgen over wat de prijzen van plateel de afgelopen eeuw deden, zijn er een aantal bedragen naast elkaar gezet. Het Centraal Bureau van de Statistiek gaat bij haar berekening uit van een wit brood. Volgens CBS-cijfers deed een (melkwit) brood in 1900 10 cent (4,49 Eurocent) en in 1925 22 cent (9,9 Eurocent). In de afgelopen 105 jaar is het brood gemiddeld 30 keer duurder geworden.

In de jaren 30 kostte een 2 onder 1 kapper overigens ongeveer 5000 gulden.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Ik ken het plaatje wel, maar ik kan er weer zo weinig mee. Dit gaat over 'een' herenhuis aan 'de' Herengracht. En dan ook nog eens over een woning van 2,6miljoen, dus niet echt representatief voor het gemiddelde huis in NL zullen we maar zeggen. Opvallend is wel dat 'die' woning in 1978 zo'n 1,8 miljoen kostte, dus is hij in de laatste 32 jaar slechts 44% gestegen. (Als we dan toch selectief grafiekjes gaan lezen....)quote:

Nee. Jij kent dit plaatje ongetwijfeld ook. Huizen in 1920 waren qua prijs vrijwel gelijk aan 1960:

[ afbeelding ]

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...