WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Na deel 4, nu verder met goud #5.

Goud fascineert de mens al duizenden jaren. Na voor de laatste eeuwwisseling als belegging even helemaal uit beeld te zijn geweest, is het gele metaal sinds enkele jaren weer helemaal terug. Dit is direct terug te zien in de goudprijs, die de afgelopen 10 jaar een spectaculaire ontwikkeling heeft doorgemaakt.

Tegenover de toegenomen vraag naar goud als belegging, die nog eens extra gestimuleerd wordt door de onzekerheden die voortvloeien uit de crisis waar wij ons momenteel in bevinden, staat als gevolg van diezelfde crisis een sterk afgenomen consumptieve vraag naar goud (juwelen). Volgens sommigen zal de goudconsumptie in de toekomst weer sterk oplopen door een toenemende vraag uit economisch wonder China, maar ook hierover zijn de meningen verdeeld.

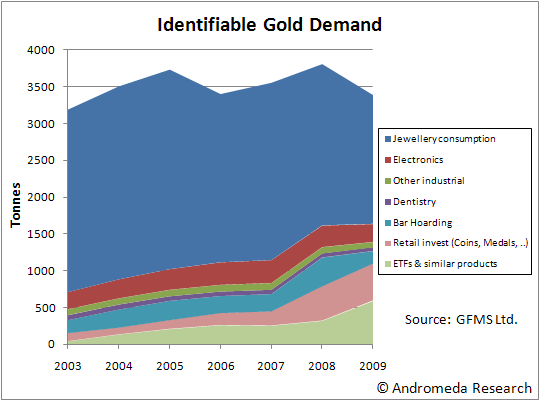

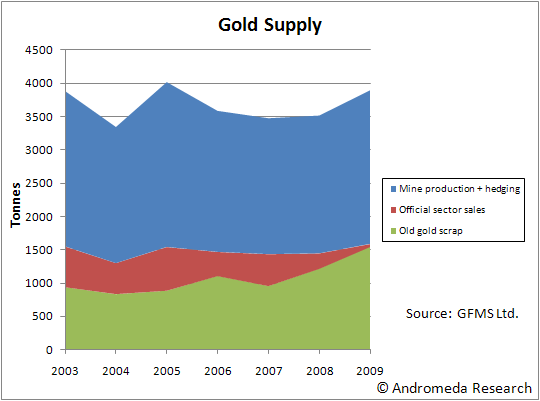

Meer informatie over de samenstelling van de wereldgoudvoorraad (d.w.z. waar al het gedelfde goud gebleven is) en van de vraag en het aanbod is hier te vinden.

Onlangs bereikte de goudprijs een nieuw record in euro's, daarbij vooral geholpen door een zwakkere euro als gevolg van de schuldencrisis in Griekenland. Bovendien lijkt er een substantieel risico te bestaan dat deze schuldencrisis zich langzaam als een olievlek zal uitbreiden over de hele eurozone. Dit laatste kan grote gevolgen hebben voor de koers van de euro, en zelfs voor het voortbestaan daarvan. Het blijft echter de vraag hoeveel van de nog te verwachten ellende al verwerkt is in de huidige goudprijs.

Daarnaast houden de geruchten over het bestaan van vervalste goudbaren (gold-plated tungsten) aan. Daar bovenop kwam onlangs ook nog eens de suggestie dat veel "papieren goud" niet gedekt zou zijn door fysiek goud, terwijl het wel als zodanig aan de man is gebracht. Over wat een dergelijke fraude voor de goudprijs zou kunnen betekenen, lopen de meningen nogal uiteen. Zie hiervoor ook de discussie aan het eind van het vorige topic.

De actuele ontwikkeling van de goudprijs is hier en hier te volgen. Andere interessante links zijn bijvoorbeeld:

World Gold Council - heel veel informatie en gegevens over goud

Yellow Book en Metals Monthly - actuele publicaties over de goudmarkt in opdracht van Fortis Bank

Kitco - nieuws, achtergrondinfo, forum en actuele en historische goudprijzen

Antal Fekete - economieprofessor over de monetaire betekenis van goud (niet onomstreden)

Gold Anti Trust Action Committee - de Don Quichots van de goudhandel

Voorgaande delen:

Goud #1

Goud #2

Goud #3

Goud #4

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Leuk dat je het plaatje van stocks for the long run zelf na hebt gedaan wat er natuurlijk nu beter uitziet. Zal iemand die gouden mobiele telefoons al in Dubai gekocht hebben met het oog op een eventuele crisis en stijgende prijs in goud?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Je kunt naar mijn mening de prijs van goud niet inschatten op basis van koopkracht of de geldhoeveelheid.quote:Op zaterdag 8 mei 2010 16:54 schreef piepeloi55 het volgende:

[..]

Het is natuurlijk onzin dat je de geldhoeveelheid betrekt bij het goudverhaal. De waarde van goud kenmerkt zich immers door koopkrachtbehoudend te zijn door de jaren heen. Dat heeft toch echt met de koopkracht van de dollar te maken en niet met de geldhoeveelheid. Waar je waarschijnlijk op doelt is de (reele) rente, is deze zeer laag lokt dat investeringen uit in zowat alles dat rendement kan leveren. Maar dat is geen duurzame motor, omdat het marktmechanisme daar vroeg of laat een einde aan maakt en dan komt die overdreven speculatie vanzelf ten einde. Tot die tijd is het the greater fool, ook voor goud dus.

[..]

Ten tijden van de technologische vooruitgang zijn er ook meer dollars in omloop gekomen en waarschijnlijk daardoor is die voortgang ook zo geaccellereerd, immers er was geld aanwezig om te investeren en draagvlak om te consumeren en daarmee te investeren etc. De verhouding dollars tot diensten en producten is dus ook veranderd. In NL word dat wel mee berekend kijk maar eens op de site van het CBS. Het maakt in feite niet uit of inflatie juist of niet juist word berekend door instanties, omdat nog steeds dezelfde marktmechanisme werken. Waarom zou men dan moedwillig de inflatie te laag rapporteren en zo hun eigen geloofwaardigheid teniet doen? Uit verschillende onafhankelijke studies is ook gebleken dat de inflatiecijfers vrij correct zijn, al hanteert iedereen iets andere meetmethode.

Het heeft denk ik meer te maken met hoeveel geld er beschikbaar is voor goud en hoe snel het wordt verhandeld.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Ik ga gauw Trichet en Bernanke bellen om te zeggen dat de kredietcrisis is opgelost. Ze kunnen geld drukken wat ze willen, want monetarisatie bestaat niet. "De belastingbetaler betaalt!"quote:Op vrijdag 7 mei 2010 19:43 schreef piepeloi55 het volgende:

Normaal hoort tussen de multiplechoices het juiste antwoord te staan: de belastingbetaler draait voor verliezen op. Per saldo is er dus geen monetarisatie.

Ja, in de vorm van nog meer staatsschuld tegen nog hogere rente die we ons nog minder kunnen veroorloven - zodat de centrale banken nóg meer geld moeten drukken om maar de schijn van welvaart op te houden!

Het is een vicieuze cirkel van deficit spending en geldcreatie. De overheid vaart er wel bij (die wordt groter en groter en koopt de sociale onvrede af) en de banken varen er wel bij (die vangen rente en winst op de obligatiehandel, en uitstaande kredieten worden alsnog afgelost) maar de economie wordt met steeds meer geld opgezadeld waar steeds minder productie tegenoverstaat.

Met die 60 miljard doel je op wat de ECB tot nu toe zelf aan staatsschuld had opgekocht? Dan vergeet je de bijna 800 miljard die ze aan al-dan-niet dubieuze obligaties in onderpand aanvaard heeft van de financiële sector, in ruil waarvoor zo'n 800 miljard aan versgedrukte euro's verstrekt zijn (waarvan overigens 230 miljard in de vorm van bankbiljetten).quote:De ECB heeft daar 60 miljard uit staan, al zouden die hele 60 miljard moeten worden afgeschreven dan is dat verwaarloosbaar.

Onbegrijpelijk dat je blijft ontkennen dat de geldpersen van de centrale banken al op volle toeren draaien. Maar goed, inderdaad betaalt de belastingbetaler, tesamen met iedere andere burger die niet in de min staat - in de vorm van inflatie.

Aardig interview met de Shadowstats guy over zijn verwachting van hyperinflatie, mede vanwege de onmetelijke feitelijke Amerikaanse staatsschuld en de contractie van M3: http://www.theaureport.com/pub/na/6199

Onderstaande post op een blog beschrijft het aardig:

quote:Perhaps the thing debt markets have missed is the essential difference between money and credit, If the ECB backstops the Athens Government or Athens Central Bank to buy back deep discount government bonds from panicked "vigilantes" then the debt outstanding is naturally reduced. This can even be done with freshly printed ECB euros without any inflationary impact whatsoever. This is very simply illustrated by example. Suppose a bond "vigilante" bought a new issue bond at face 100 euro with their investors hard earned money. Then said "vigilante" panics and sells it back for 60 euro of freshly issued ECB credit. The net result is destruction of 40 euro of money. The central bank sticks that in the basement and waits until maturity. At maturity, the central bank demands 100 euro from the goverment to repay the bond. ON pyament they promptly pay the government a 40 eurocent "deflation tax" dividend, being the value uplift from the bond bought back from the panicky "vigilante". Net net, no new money is created, but the bond makret submits to an entirely voluntary "deflation tax" paid whenever they panic. This effectively is what the Federal Reserve is doinng now - passing back nice fat delfation tax benefits from buying subpar bonds from panicky "vigilantes". In truth there are no vigilantes left in the bond market, they are all bunnies willingly lining up for a deflation tax haircut. Sure the ECB is slow to work this one out, but give them time. Before the end of this year the global bond market will have been handed its own head.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Maar de discussie draait in cirkeltjes dus misschien moeten we het even over een ander probleem gaan hebben. Een belangrijke reden waarom ikzelf problemen heb met goud als "belegging" is, naast het feit dat goud geen inkomen genereert, ik ook een probleem heb met het bepalen van de "waarde".

Van een aandeel kun je vrij objectief bepalen wat het waard is omdat het gewoon een claim is op toekomstige winststromen. Nu zit daar natuurlijk een bepaalde onzekerheid in, maar bij een gespreid portfolio is dat over wat langere termijn behoorlijk goed in te schatten. Je kunt dus gewoon aangeven of het over- of ondergewaardeerd is en op grond van de waardering zelfs een redelijke voorspelling doen over de toekomstige real returns.

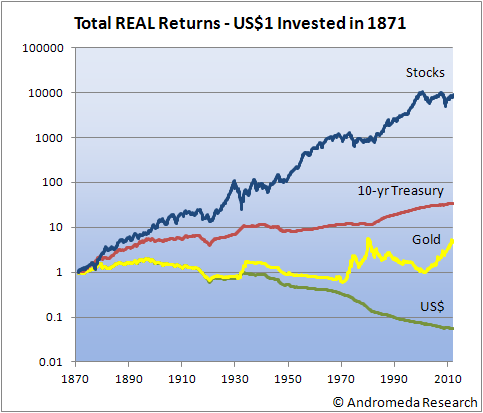

Van staatsobligaties of cash op een bankrekening weet je de waarde ook. Inflatie wordt normaal gesproken meer dan gecompenseerd zodat de koopkracht constant blijft en er zelfs een positieve real return overblijft (ik verwijs naar het plaatje in de OP). De koopkracht wordt gedekt door een staat die belastingen kan heffen en een geweldsmonopolie heeft om dat af te dwingen.

Maar wat mag nu een ounce goud kosten? $100? $10.000? $435,87? Je kunt niet kijken naar toekomstige winststromen want die zijn er niet. Een ounce goud is over 20 jaar nog steeds een ounce goud en geen twee ounce goud. De waarde van goud is sinds het loslaten van de goudstandaard door niemand meer gegarandeerd en hangt puur af van wat de gek ervoor geeft. Hoe bepaal je nu wat een redelijke prijs is?

Dus zelfs mensen die positief zijn op goud moeten op één of andere manier kunnen vaststellen wat zij als "fair value" zien, hoeveel ze bereid zijn te betalen. Ik ben dus wel benieuwd wat de goldbugs beschouwen als "fair value" en waar dat op is gebaseerd.

Van een aandeel kun je vrij objectief bepalen wat het waard is omdat het gewoon een claim is op toekomstige winststromen. Nu zit daar natuurlijk een bepaalde onzekerheid in, maar bij een gespreid portfolio is dat over wat langere termijn behoorlijk goed in te schatten. Je kunt dus gewoon aangeven of het over- of ondergewaardeerd is en op grond van de waardering zelfs een redelijke voorspelling doen over de toekomstige real returns.

Van staatsobligaties of cash op een bankrekening weet je de waarde ook. Inflatie wordt normaal gesproken meer dan gecompenseerd zodat de koopkracht constant blijft en er zelfs een positieve real return overblijft (ik verwijs naar het plaatje in de OP). De koopkracht wordt gedekt door een staat die belastingen kan heffen en een geweldsmonopolie heeft om dat af te dwingen.

Maar wat mag nu een ounce goud kosten? $100? $10.000? $435,87? Je kunt niet kijken naar toekomstige winststromen want die zijn er niet. Een ounce goud is over 20 jaar nog steeds een ounce goud en geen twee ounce goud. De waarde van goud is sinds het loslaten van de goudstandaard door niemand meer gegarandeerd en hangt puur af van wat de gek ervoor geeft. Hoe bepaal je nu wat een redelijke prijs is?

Dus zelfs mensen die positief zijn op goud moeten op één of andere manier kunnen vaststellen wat zij als "fair value" zien, hoeveel ze bereid zijn te betalen. Ik ben dus wel benieuwd wat de goldbugs beschouwen als "fair value" en waar dat op is gebaseerd.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Waarde komt van waardering, en dat zijn toch echt subjectieve maatstaven. Een objectieve toekomstbestendige vaststelling van waarde is dus ook onmogelijk denk ik, er zijn altijd scenario's denkbaar waarin iets waardeloos wordt. Zelfs olie kan waardeloos worden, namelijk als niemand het meer wil hebben.

We hadden het toch echt over quantitif easing en niet over deficit spending, waartoe de verliezen van de balance sheets toe behoren op termijn. Je moet ook altijd kijken wat het resultaat per saldo is. Zolang de krimp in de private sector aanhoud kan de overheid een dergelijk begrotingstekort aanhouden zonder dat het inflatie teweeg brengt. Het heft elkaar per saldo op, vandaar dat de prijzen momenteel nagenoeg gelijk blijven. Ik denk dat de private krimp langer zal duren dan dat overheden kunnen blijven pimpen, zodat de kans op inflatie door deficit spending verdwenen is. Je houd echter geen rekening ermee dat na dat pimpen dat deficit spending deflationair werkt.quote:Op zondag 9 mei 2010 03:01 schreef dvr het volgende:

Ik ga gauw Trichet en Bernanke bellen om te zeggen dat de kredietcrisis is opgelost. Ze kunnen geld drukken wat ze willen, want monetarisatie bestaat niet. "De belastingbetaler betaalt!"

Ja, in de vorm van nog meer staatsschuld tegen nog hogere rente die we ons nog minder kunnen veroorloven - zodat de centrale banken nóg meer geld moeten drukken om maar de schijn van welvaart op te houden!

Het is een vicieuze cirkel van deficit spending en geldcreatie. De overheid vaart er wel bij (die wordt groter en groter en koopt de sociale onvrede af) en de banken varen er wel bij (die vangen rente en winst op de obligatiehandel, en uitstaande kredieten worden alsnog afgelost) maar de economie wordt met steeds meer geld opgezadeld waar steeds minder productie tegenoverstaat.

Kom ik weer bij het verhaaltje per saldo uit. Vaak krijgen banken minder liquiditeiten dan het per onderpand waard is op dat moment (op de markt), er zijn uitzonderingen zoals de Griekse leningen. De banken draaien zelf voor de verliezen op het onderpand op, zodat er per saldo geen quantitif easing is. Mocht de bank in gebreken blijven, bijvoorbeeld vanwege faillisement, dan kan de ECB dat geld terughalen door het onderpand te verkopen. Ik meen zelfs dat de ECB een restschuld in dat geval ook onttrekt van de markt, maar hoe dat precies zit is me ontgaan.quote:Met die 60 miljard doel je op wat de ECB tot nu toe zelf aan staatsschuld had opgekocht? Dan vergeet je de bijna 800 miljard die ze aan al-dan-niet dubieuze obligaties in onderpand aanvaard heeft van de financiële sector, in ruil waarvoor zo'n 800 miljard aan versgedrukte euro's verstrekt zijn (waarvan overigens 230 miljard in de vorm van bankbiljetten).

Onbegrijpelijk dat je blijft ontkennen dat de geldpersen van de centrale banken al op volle toeren draaien. Maar goed, inderdaad betaalt de belastingbetaler, tesamen met iedere andere burger die niet in de min staat - in de vorm van inflatie.

Kortom, het zou je sieren als je je bevindingen iets kritischer onder de loep neemt. Op dit moment is er per saldo geen QE gaande. Wat de toekomst brengt moeten we nog afwachtten en kan niemand voorzien, hoogstens inschatten.

Het gaat hier altijd om stochastische variabelen, dus niet 100% deterministisch. Maar dat betekent niet dat je geen schatting kunt maken binnen een redelijke foutmarge. Als ik een emmer zand zie staan dan ik zonder te wegen best een redelijke schatting maken van het gewicht (bijv 8-12kg). Ik kan dat omdat ik bepaalde objectieve maatstaven heb waarmee ik dat kan bepalen (gemiddelde gewicht van zand, afmetingen emmer, etc).quote:Op zondag 9 mei 2010 11:37 schreef Bolkesteijn het volgende:

Waarde komt van waardering, en dat zijn toch echt subjectieve maatstaven. Een objectieve toekomstbestendige vaststelling van waarde is dus ook onmogelijk denk ik, er zijn altijd scenario's denkbaar waarin iets waardeloos wordt. Zelfs olie kan waardeloos worden, namelijk als niemand het meer wil hebben.

Ik gaf in mijn vorige post aan dat ik voor bijvoorbeeld aandelen of obligaties objectieve maatstaven heb om de waarde te schatten, dus ik weet binnen een redelijke foutmarge welke prijs daarvoor redelijk is. Die objectieve maatstaf ontbreekt imo als het gaat om goud, althans ik heb nog nooit een waarderingsmaatstaf gezien die enige logica had.

Het valt me van jou als econoom toch wel een beetje tegen dat je dat onderscheid niet ziet. Hoe bepaal jij dan de waarde van een ounce goud?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Volgens mij klopt deze redenering niet.quote:Op zondag 9 mei 2010 09:41 schreef SeLang het volgende:

Onderstaande post op een blog beschrijft het aardig:

[..]

De normale situatie.

Een bank creeert 100$ en leent deze uit aan Kees. Kees leent deze 100$ uit aan een land.

Het land betaald de 100$ weer terug aan Kees en Kees weer aan de bank.

Er is 100$ in omloop geweest.

Optie 1 met interventie ECB

Een bank creeert 100$ en leent deze uit aan Kees. Kees leent deze 100$ uit aan een land.

De ECB creeert 60$ en leent dit uit aan Jan. Jan koopt de bond op van Kees.

Kees heeft op dit moment 60$ en het land 100$. De schuld bedraagt 100$ bij de bank en 60$ bij de ECB.

Het land betaald de 100$ terug aan de ECB en die heeft heeft dus 40$ over en zal daar niets mee doen.

Het geld van Kees gaat de economie in totdat Jan het weer aflost.

Er is dus gewoon 60$ extra in omloop, wat zorgt voor inflatie gedurende de looptijd van de bond.

Optie2

Een bank creeert 100$ en leent deze uit aan Kees. Kees leent deze 100$ uit aan een land.

De ECB print 60$ en koopt de bond op van Kees.

Kees heeft op dit moment 60$ en het land 100$. De schuld bedraagt 100$ bij de bank.

Er is dus gewoon 60$ extra in omloop, wat zorgt voor inflatie gedurende de looptijd van de bond.

Het land betaald de 100$ terug aan de ECB heeft dus 100$ over en zal daar niets mee doen of het misschien vernietigen. Kees heeft maar 60$ om terug te betalen en de bank heeft 40$ verlies. De ECB moet de bank dus weer met 40$ nieuw geld ondersteunen en je hebt crisis en minder economische groei.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Als het begrotingstekort wordt aangehouden, zal de waarde van de dollar weer gaan dalen. De VS kan dus minder importeren en produceert al minder door economische krimp. Hetzelfde of meer geld gaat minder goederen najagen, waardoor je op termijn toch prijsinflatie krijgt?quote:Op zondag 9 mei 2010 11:51 schreef piepeloi55 het volgende:

[..]

. Zolang de krimp in de private sector aanhoud kan de overheid een dergelijk begrotingstekort aanhouden zonder dat het inflatie teweeg brengt. Het heft elkaar per saldo op, vandaar dat de prijzen momenteel nagenoeg gelijk blijven. Ik denk dat de private krimp langer zal duren dan dat overheden kunnen blijven pimpen, zodat de kans op inflatie door deficit spending verdwenen is. Je houd echter geen rekening ermee dat na dat pimpen dat deficit spending deflationair werkt.

[ Bericht 0% gewijzigd door iamcj op 09-05-2010 13:58:40 ]

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Waarom zou je een bepaalde winststroom in de toekomst moeten kunnen vaststellen als je ergens in wil investeren? Geschiedenis heeft laten zien dat die verwachtte winststroom voor aandelen ook een vrij hoog foutieve marge heeft. Je kunt de winststroom van goud relateren aan de verwachte rendementen uit de aandelenmarkt, bondmarkt en valutamarkt. Sinds de verwachte rendementen uit die 3 niet erg florissant zijn is het logisch dat men in een alternatief belegt. En zolang je weet dat veel banken en centrale overheden nog steeds een groot percentage goud bezitten lijkt me dat een veiligere belegging dan andere alternatieve beleggingen als kunst of klassieke auto's om maar eens wat te noemen.quote:Op zondag 9 mei 2010 10:16 schreef SeLang het volgende:

Dus zelfs mensen die positief zijn op goud moeten op één of andere manier kunnen vaststellen wat zij als "fair value" zien, hoeveel ze bereid zijn te betalen. Ik ben dus wel benieuwd wat de goldbugs beschouwen als "fair value" en waar dat op is gebaseerd.

Het gaat over obligaties kopen in de markt 40% onder pari. Bank A heeft $100 bestaande staatsschuld in portefeuille. Via repos kan de bank daarmee $100 cash krijgen van de ECB. Nu koopt de ECB die staatsobligatie op voor $60. Bank A moet dan $40 afschrijven en heeft nu $60 aan cash in plaats van $100, dus er verdwijnt $40 uit het systeem. Bij maturity boekt de ECB diezelfde $40 als winst.quote:Op zondag 9 mei 2010 12:09 schreef iamcj het volgende:

<knip>

In Amerika is het zo dat die winst naar de Treasury gaat, waardoor de $40 weer terugkomt in het systeem. De hele procedure is dan uiteindelijk inflatie neutraal maar er vindt wel een waarde overdracht plaats van bank A naar de staat. Ik weet niet zeker of in de EU winst van de ECB ook naar de staat gaat. Als dat zo is dan is de transactie inflatie neutraal. Zo niet dan is het deflatoir, maar natuurlijk kan de ECB zelf meer geld in omloop brengen om dat te compenseren.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

@SeLang, zonder je vraag te beantwoorden wat goud waard is.

Hoe bepaal je wat de Euro waard is? En de Dollar? Deze valuta zijn niets anders dan een belofte (van een centrale bank of regering) dat de valuta wat waard is. Want het papier zelf is niets waard.

We weten allemaal dat goud net zo waardeloos is als papier, maar zeer beperkt aantal praktische toepassingen, maar dat hoeft ook niet als het "geld" is.

Hoe bepaal je wat de Euro waard is? En de Dollar? Deze valuta zijn niets anders dan een belofte (van een centrale bank of regering) dat de valuta wat waard is. Want het papier zelf is niets waard.

We weten allemaal dat goud net zo waardeloos is als papier, maar zeer beperkt aantal praktische toepassingen, maar dat hoeft ook niet als het "geld" is.

There is a great deal of difference between affecting destiny and controlling it.

If you don’t know the difference, don’t worry. You will.

If you don’t know the difference, don’t worry. You will.

Welke prijs beschouw jij als "fair value" voor goud en hoe loopt je berekening om tot die prijs te komen?quote:Op zondag 9 mei 2010 12:31 schreef quePutada het volgende:

[..]

Waarom zou je een bepaalde winststroom in de toekomst moeten kunnen vaststellen als je ergens in wil investeren? Geschiedenis heeft laten zien dat die verwachtte winststroom voor aandelen ook een vrij hoog foutieve marge heeft. Je kunt de winststroom van goud relateren aan de verwachte rendementen uit de aandelenmarkt, bondmarkt en valutamarkt. Sinds de verwachte rendementen uit die 3 niet erg florissant zijn is het logisch dat men in een alternatief belegt. En zolang je weet dat veel banken en centrale overheden nog steeds een groot percentage goud bezitten lijkt me dat een veiligere belegging dan andere alternatieve beleggingen als kunst of klassieke auto's om maar eens wat te noemen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Om mijzelf maar te antwoorden, goud is waard hoe je tegen goud aankijkt.quote:Op zondag 9 mei 2010 12:38 schreef RdeV het volgende:

@SeLang, zonder je vraag te beantwoorden wat goud waard is.

Hoe bepaal je wat de Euro waard is? En de Dollar? Deze valuta zijn niets anders dan een belofte (van een centrale bank of regering) dat de valuta wat waard is. Want het papier zelf is niets waard.

We weten allemaal dat goud net zo waardeloos is als papier, maar zeer beperkt aantal praktische toepassingen, maar dat hoeft ook niet als het "geld" is.

Is het een commodity, dan is het ongeveer waard wat het kost om uit de grond te graven. Grofweg tussen $400 en $800/ounce. Dan zit goud nu duidelijk in de "overbought" range.

Is het geld, dan moet je kijken naar hoe vroeger onder een goudstandaard goud werd gewaardeerd. Het verband tussen hoeveelheid goud reserve en uitstaande schulden in de handen van buitenlanders. Volgens deze methode is goud zwaar ondergewaardeerd.

There is a great deal of difference between affecting destiny and controlling it.

If you don’t know the difference, don’t worry. You will.

If you don’t know the difference, don’t worry. You will.

We zeggen hetzelfde, maar trekken een andere conclusie...quote:Op zondag 9 mei 2010 12:37 schreef SeLang het volgende:

[..]

Het gaat over obligaties kopen in de markt 40% onder pari. Bank A heeft $100 bestaande staatsschuld in portefeuille. Via repos kan de bank daarmee $100 cash krijgen van de ECB. Nu koopt de ECB die staatsobligatie op voor $60. Bank A moet dan $40 afschrijven en heeft nu $60 aan cash in plaats van $100, dus er verdwijnt $40 uit het systeem. Bij maturity boekt de ECB diezelfde $40 als winst.

In Amerika is het zo dat die winst naar de Treasury gaat, waardoor de $40 weer terugkomt in het systeem. De hele procedure is dan uiteindelijk inflatie neutraal maar er vindt wel een waarde overdracht plaats van bank A naar de staat. Ik weet niet zeker of in de EU winst van de ECB ook naar de staat gaat. Als dat zo is dan is de transactie inflatie neutraal. Zo niet dan is het deflatoir, maar natuurlijk kan de ECB zelf meer geld in omloop brengen om dat te compenseren.

Zodra de ECB ingrijpt, komt er extra geld in de markt, ook via Repos, dan ontstaat zelfs 100$ extra.

Het land heeft 100$ cash en de bank heeft 60$ cash.

Zonder tussenkomst van de ECB heeft alleen het land 100$ cash en de bank een vordering.

Als je zo redeneert is volgens mij iedere lening inflatieneutraal omdat hij weer wordt afgelost.

Bank A moet dan $40 afschrijven en heeft nu $60 aan cash in plaats van $100

De bank had geen cash alleen een vordering.

Jij weer

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Op lange termijn kun je de prijs van goud bepalen door uit te gaan van de koopkracht. Als je de koopkracht als 1 beschouwt schommelt de prijs van goud gedurende het verleden (zover we terug kunnen kijken) rondom dat punt.

Op korte termijn denk ik dat je de waarde van goud beter kunt bepalen door uit te gaan van verschillende

indicatoren van sentiment bij de vraagkant van goud ingedeeld in verschillende sectoren, waarbij iedere sector een bepaald gewicht toegewezen krijgt (welk gewicht moet je eerst onderzoeken natuurlijk). De aanbodzijde kun je buiten beschouwing laten mits er geen ernstige onevenwichtigheden zijn, omdat het verleden vaak genoeg heeft uitgewezen dat het aanbod goed kan afstemmen met de vraag en er toch een stijging in prijs is(geld niet alleen voor goud), voornamelijk gedreven door dat sentiment. Daarbij moet je macro economische variabele meenemen als de (reele) rente, inflatie/deflatie e.d. Ik ben helaas niet zo wiskundig aangelegd, dus hoe je deze modellering moet uitwerken en of er een zinnige indicator tot stand komt is afwachten. Helaas zegt het niets over de toekomstige waarde van dat goud, of je moet er van kunnen uitgaan dat variabelen veranderen en hoe ze veranderen.

Op korte termijn denk ik dat je de waarde van goud beter kunt bepalen door uit te gaan van verschillende

indicatoren van sentiment bij de vraagkant van goud ingedeeld in verschillende sectoren, waarbij iedere sector een bepaald gewicht toegewezen krijgt (welk gewicht moet je eerst onderzoeken natuurlijk). De aanbodzijde kun je buiten beschouwing laten mits er geen ernstige onevenwichtigheden zijn, omdat het verleden vaak genoeg heeft uitgewezen dat het aanbod goed kan afstemmen met de vraag en er toch een stijging in prijs is(geld niet alleen voor goud), voornamelijk gedreven door dat sentiment. Daarbij moet je macro economische variabele meenemen als de (reele) rente, inflatie/deflatie e.d. Ik ben helaas niet zo wiskundig aangelegd, dus hoe je deze modellering moet uitwerken en of er een zinnige indicator tot stand komt is afwachten. Helaas zegt het niets over de toekomstige waarde van dat goud, of je moet er van kunnen uitgaan dat variabelen veranderen en hoe ze veranderen.

Geld ontleent zijn waarde uiteindelijk aan de macht van de overheid om belastingen te heffen en dat af te dwingen door middel van een geweldsmonopolie. Dat dit ook daadwerkelijk mogelijk is hangt verder af van wat de economie produceert en hoeveel geld daar tegenover staat en of de staat goed functioneert.quote:Op zondag 9 mei 2010 12:38 schreef RdeV het volgende:

@SeLang, zonder je vraag te beantwoorden wat goud waard is.

Hoe bepaal je wat de Euro waard is? En de Dollar? Deze valuta zijn niets anders dan een belofte (van een centrale bank of regering) dat de valuta wat waard is. Want het papier zelf is niets waard.

We weten allemaal dat goud net zo waardeloos is als papier, maar zeer beperkt aantal praktische toepassingen, maar dat hoeft ook niet als het "geld" is.

Ik weet dat ik voor €1,00 een brood kan kopen. Over 10 jaar zal dat waarschijnlijk €1,20 zijn, misschien meer misschien minder. Maar een € heeft de leuke eigenschap dat er rente op wordt betaald die gemiddeld boven het inflatieniveau ligt dus dat is normaal gesproken niet echt een punt van zorg.

Natuurlijk is niks zeker in deze wereld. Het hele systeem kan instorten. Maar dat risico geldt in nog veel hogere mate voor goud. Goud is nergens door gedekt. Niemand heeft belang bij het hoog houden van de goudprijs. Het is geen cruciale commoditie, het is gewoon niet relevant. Er is eerder een risico dat bij een forse prijsstijging en veel media aandacht goudbeleggers worden gebrandmerkt als "evil speculators", wat dan leidt tot vervelende maatregelen. Mocht goud het vertrouwen in fiatgeld ondermijnen, dan kan de staat op ieder gewenst moment de goudprijs de nek omdraaien door een (evt 100%) capital gain tax in te voeren op goud, wat feitelijk neerkomt op confiscatie (zoals in 1933). Ik ontken niet dat er risicos zitten aan $ of €, maar ik zie veel grotere risicos in goud.

Ik heb overigens nooit gezegd dat goud geen kansrijke speculatie kan zijn, maar dan moet je toch een idee hebben wat het waard is. Op welke prijspunten je kunt kopen en op welke niet.

Nu ben ik weer terug op mijn oorspronkelijke vraag. En ik ben benieuwd naar het antwoord.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Waar komt eigenlijk het geld vandaan om de rente te betalen?quote:Op zondag 9 mei 2010 13:14 schreef SeLang het volgende:

[..]

Geld ontleent zijn waarde uiteindelijk aan de macht van de overheid om belastingen te heffen en dat af te dwingen door middel van een geweldsmonopolie. Dat dit ook daadwerkelijk mogelijk is hangt verder af van wat de economie produceert en hoeveel geld daar tegenover staat en of de staat goed functioneert.

Ik weet dat ik voor €1,00 een brood kan kopen. Over 10 jaar zal dat waarschijnlijk €1,20 zijn, misschien meer misschien minder. Maar een € heeft de leuke eigenschap dat er rente op wordt betaald die gemiddeld boven het inflatieniveau ligt dus dat is normaal gesproken niet echt een punt van zorg.

Natuurlijk is niks zeker in deze wereld. Het hele systeem kan instorten. Maar dat risico geldt in nog veel hogere mate voor goud. Goud is nergens door gedekt. Niemand heeft belang bij het hoog houden van de goudprijs. Het is geen cruciale commoditie, het is gewoon niet relevant. Er is eerder een risico dat bij een forse prijsstijging en veel media aandacht goudbeleggers worden gebrandmerkt als "evil speculators", wat dan leidt tot vervelende maatregelen. Mocht goud het vertrouwen in fiatgeld ondermijnen, dan kan de staat op ieder gewenst moment de goudprijs de nek omdraaien door een (evt 100%) capital gain tax in te voeren op goud, wat feitelijk neerkomt op confiscatie (zoals in 1933). Ik ontken niet dat er risicos zitten aan $ of €, maar ik zie veel grotere risicos in goud.

Ik heb overigens nooit gezegd dat goud geen kansrijke speculatie kan zijn, maar dan moet je toch een idee hebben wat het waard is. Op welke prijspunten je kunt kopen en op welke niet.

Nu ben ik weer terug op mijn oorspronkelijke vraag. En ik ben benieuwd naar het antwoord.

Nee. Het gaat over bestaande staatsleningen. Die $100 was dus al in de markt.quote:Op zondag 9 mei 2010 12:56 schreef iamcj het volgende:

Zodra de ECB ingrijpt, komt er extra geld in de markt, ook via Repos, dan ontstaat zelfs 100$ extra.

Dus:

- Bank heeft $100 staatsobligatie, via repo ontvangt zij $100 van de ECB

- Staatsobligatie daalt in de markt naar $60. De bank blijft verantwoordelijk voor de verliezen daarop en besluit daarom te verkopen. Ze betaalt dus $100 terug aan de ECB en ontvangt haar staatsobligatie weer terug. vervolgens verkoopt zij die staatsobligatie voor $60 in te markt (toevallig aan de ECB die in de open markt staatsobligaties beneden pari opkoopt). Er is nu $40 weg uit het systeem.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Deels uit inflatie (geldgroei), deels uit de premie boven inflatie die mensen betalen die geld lenen (hypotheken, autoleningen, etc)quote:Op zondag 9 mei 2010 13:21 schreef Harde_Kip het volgende:

[..]

Waar komt eigenlijk het geld vandaan om de rente te betalen?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Geldgroei? Wordt er geld gecreëerd dan?quote:Op zondag 9 mei 2010 13:26 schreef SeLang het volgende:

[..]

Deels uit inflatie (geldgroei), deels uit de premie boven inflatie die mensen betalen die geld lenen (hypotheken, autoleningen, etc)

Inflatietarget ECB is <2%, dus gemiddeld mag de geldhoeveelheid groeien met <2% + GDP groei.quote:Op zondag 9 mei 2010 13:35 schreef Harde_Kip het volgende:

[..]

Geldgroei? Wordt er geld gecreëerd dan?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen