GC General Chat

Hier kun je praten over van alles en nog wat. Eigenlijk alles wat niet in een van de andere rubrieken thuishoort.

Deel 1: Verstrek een microkrediet aan een mede-wereldburger :)

Deel 2: Kiva fok-team deel 2 - Click here to earn some karma points!

Deel 3: Kiva Fok-team #3-Verstrek een microkrediet aan een ondernemer

Deel 4: Het grote FOK! steunt Kiva topic #4 Nu met FP-reinforcements

Deel 5: Kiva FOK-team #5 Microkredieten & Karmapoints!

Deel 6: Kiva FOK-team #6 Microkredieten - Voorbij de $20.000!

Kiva is een unieke internet marktplaats voor microkredieten. Op de Kiva website kunnen bezoekers zelf een kleine lening verstrekken aan één van de ondernemers uit ontwikkelingslanden die op de website worden gepresenteerd. Daarmee help je een kleine ondernemer op eigen benen te staan. Gedurende de looptijd van de lening ontvang je updates over de ondernemer die je hebt gesponsord. Zodra de lening is terugbetaald ontvang je je geld terug.

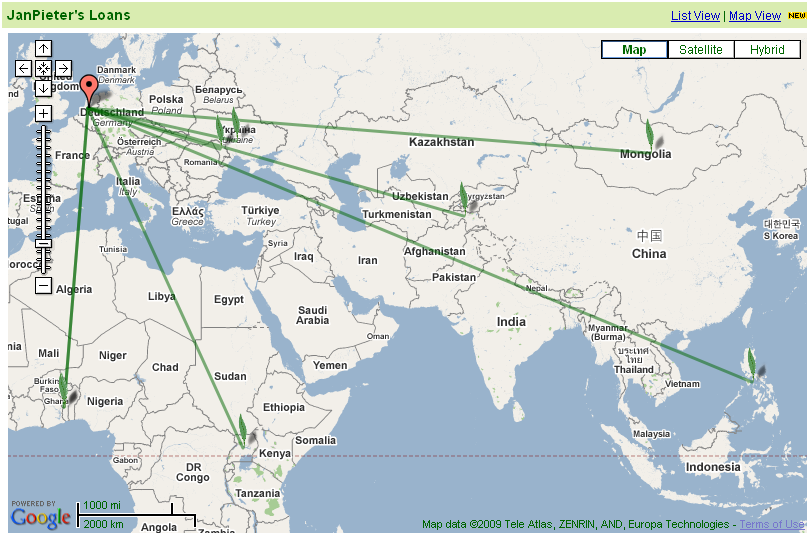

Zo kun je heel simpel zélf aan ontwikkelingshulp 2.0 doen. Het leuke is ook dat de site diverse handigheidjes heeft. Met soort Google maps kun je bijvoorbeeld zien aan wie je geld hebt geleend:

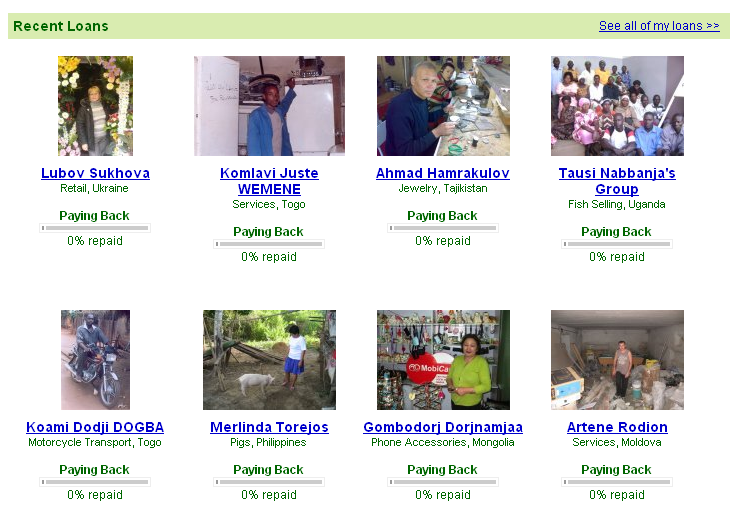

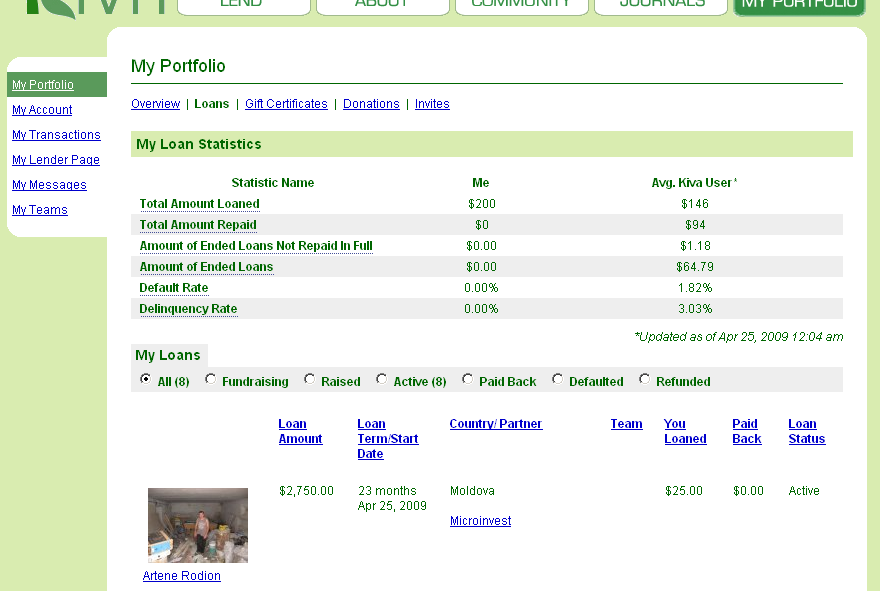

Of met de fotootjes en statistieken van je portfolio (klikbaar):

Je kunt vanaf 25 dollar geld lenen aan ondernemers. Rente krijg je natuurlijk niet, maar als het goed is kun je het geleende geld telkens opnieuw uitlenen, omdat de ondernemers het aan je terugbetalen.

Af en toe plaatsen ze updates van ondernemers die een microkrediet hebben gekregen:

Kort samengevat is dit de manier waarop Kiva te werk gaat:

quote:1) Lenders like you browse profiles of entrepreneurs in need, and choose someone to lend to. When they lend, using PayPal or their credit cards, Kiva collects the funds and then passes them along to one of our microfinance partners worldwide.

2) Kiva's microfinance partners distribute the loan funds to the selected entrepreneur. Often, our partners also provide training and other assistance to maximize the entrepreneur's chances of success.

3) Over time, the entrepreneur repays their loan. Repayment and other updates are posted on Kiva and emailed to lenders who wish to receive them.

4) When lenders get their money back, they can re-lend to someone else in need, donate their funds to Kiva (to cover operational expenses), or withdraw their funds.

Op de website www.fairspirit.nl kun je er nog wat meer over lezen trouwens. Ook op Wikipedia en natuurlijk in de FAQ op kiva.org kun je erg veel extra info vinden. Of kijk even in het vorige deel.

Kiva FOK-team

Kredietverstrekkers kunnen zich bundelen in groepen, en zo met elkaar de 'competitie' aangaan wie het meeste geld uitleent. Zo hebben we effe officieus een Fok!-team opgericht

Als je meedoet, word dan ook even lid van het Fok!-team www.kiva.org/team/fok vóórdat je de lening verstrekt. Dan komt je lening onder het team te hangen en doen we mee met de 'competitie' tussen de teams

Op dit moment heeft het Fok!-team (16 november 2009):

Number of Team Members 163

Number of Loans 779

Number of Loans per Member 4.78

Total Amount Loaned $21.100

Geschiedenis FOK-team:

Op naar de 25.000 dollar! Game onquote:25 april: oprichting FOK team

1 mei: $75

1 juni: $1800

1 juli: $2375

1 augustus: $10.000 (met FP hulp)

1 september: $12.000

1 oktober: $15.000

1 november: $19.200

11 december: $27,925.00

Disclaimer: Dit topic is geen officieel initiatief van Fok! maar van een aantal enthousiaste Fok!-users die het leuk vinden om in team-verband geld uit te lenen aan ondernemers in ontwikkelingslanden die het goed kunnen gebruiken. Je kunt hier verder geen rechten aan ontlenen, het is een zaak tussen jou en Kiva.org. Besef ook goed dat er géén garantie is dat je je geld 100% terug krijgt.

De OP staat hier: http://wiki.fok.nl/index.php/KivaFOK

troel (de ~ (v.), ~en)

1 [inf.] vrouw of meisje

2 trut

1 [inf.] vrouw of meisje

2 trut

En ik zei dus dat ik dit: Fok!kerstactie 2009: Madalief?? een zeer goede actie vond!

troel (de ~ (v.), ~en)

1 [inf.] vrouw of meisje

2 trut

1 [inf.] vrouw of meisje

2 trut

tvp

I am a Chinese college students, I have a loving father, but I can not help him, he needs to do heart bypass surgery, I can not help him, because the cost of 100,000 or so needed, please help me, lifelong You pray Thank you!

Mooi! Ik ook, anders was ik er neit aan begonnen.quote:Op vrijdag 11 december 2009 10:53 schreef Troel het volgende:

En ik zei dus dat ik dit: Fok!kerstactie 2009: Madalief?? een zeer goede actie vond!

En nog een belofte: voor iedere 500 euro die de Madalief actie opbrengt, verstrek ik 1 lening.

Stuur eens een kind naar school, steun Madalief!

Kerstactie: Fok! voor Madalief, deel 4: € 2000 and counting!

[Madalief] Speciale acties voor een goed doel! + de V&A topics

Kerstactie: Fok! voor Madalief, deel 4: € 2000 and counting!

[Madalief] Speciale acties voor een goed doel! + de V&A topics

Even mijn sig updaten

Sure 'nuff 'n Yes I Do

http://hasthelargehadroncolliderdestroyedtheworldyet.com/

FOK!kers maken muziek.

http://hasthelargehadroncolliderdestroyedtheworldyet.com/

FOK!kers maken muziek.

ff tvp'tje na 2 zware dagen gehad op de zuidelijke ijszee. geen entrepeneurs gespot op deze reis, alleen vele pinguins  momenteel maar 21 dollar in account, over paar dagen kunnen we weer aan de slag met uitlenen

momenteel maar 21 dollar in account, over paar dagen kunnen we weer aan de slag met uitlenen

Totaal Travel 04-24: 87 reizen, 151 vliegtickets, 58 landen, 6 continenten, 949 reisdagen, 163.804 foto's

Mijn reisfotos!

Mijn reisfotos!

Inderdaad, nog 3 dagen tot er weer terugbetaald wordt. Ik heb op het moment 1 iemand die achterloopt met betalen..

Volgens mij is na de volgende terugbetaalronde de eerste lening van mij die volledig terug betaald is

Daarnet 2 leningen van elk $50 gedaan.

Ik zat een beetje door de leenaanvragen heen te bladeren. Wat mij betreft, heeft elk investeringsplan een sympathiek karakter en lijkt ook zakelijk gezien logisch. De betrokken organisaties hebben dan ook ruime ervaring met het opstellen van een succesvol profiel. Ik weet niet zo goed waar ik als lener nog op zou moeten selecteren en ik selecteer dan ook meestal iets van de eerste pagina met aanbiedingen.

Hebben jullie wel eens een profiel gezien met een zakelijk slecht idee of waar je om andere reden een slecht gevoel bij had ?

Ik zat een beetje door de leenaanvragen heen te bladeren. Wat mij betreft, heeft elk investeringsplan een sympathiek karakter en lijkt ook zakelijk gezien logisch. De betrokken organisaties hebben dan ook ruime ervaring met het opstellen van een succesvol profiel. Ik weet niet zo goed waar ik als lener nog op zou moeten selecteren en ik selecteer dan ook meestal iets van de eerste pagina met aanbiedingen.

Hebben jullie wel eens een profiel gezien met een zakelijk slecht idee of waar je om andere reden een slecht gevoel bij had ?

Ja, lui die een slijterij gaan beginnen... Of zo'n Afghaan met allemaal te bedekte vrouwen op een rijtje achter 'm.

Bij dergelijke profielen heb ik geen 'goed gevoel'.

Niet dat 't uitmaakt natuurlijk, want de lening hebben ze al wel binnen via de fieldpartner.

Bij dergelijke profielen heb ik geen 'goed gevoel'.

Niet dat 't uitmaakt natuurlijk, want de lening hebben ze al wel binnen via de fieldpartner.

Voor mij ook ja... Mijn eerste lening staat nu op 96% repaid, dus als het goed is krijg ik deze maand die laatste dollar ook nog terug.quote:Op zaterdag 12 december 2009 10:20 schreef casper4ever het volgende:

Volgens mij is na de volgende terugbetaalronde de eerste lening van mij die volledig terug betaald is

Nog een paar dagen en ik hoop dat de $10,43 die ik nu heb teruggekregen, zal worden aangevuld tot op zijn minst 1 nieuwe lening!!

Oh, reken maar dat dat gebeurt, het wordt na de eerste teruggave over het algemeen meer de tweede keer.quote:Op zaterdag 12 december 2009 14:16 schreef conleche het volgende:

Nog een paar dagen en ik hoop dat de $10,43 die ik nu heb teruggekregen, zal worden aangevuld tot op zijn minst 1 nieuwe lening!!

Dat 'op naar de $25.000' in de OP is inmiddels wel achterhaald, natuurlijk

nog een dag of 2, dan komen de teruggaves weer!

nog een dag of 2, dan komen de teruggaves weer!

Give a man a fire and he'll be warm for a day. Set a man on fire and he'll be warm for the rest of his life.

Begrijp ik nou goed dat jullie geen rente ontvangen, een niet-verwaarloosbaar risico lopen dat je je geld niet terug krijgt, en dat de mensen die het geld lenen wél rente betalen? Kan iemand mij uitleggen waar de betaalde rente blijft, nu die kennelijk niet wordt uitbetaald aan de mensen die het risico lopen, en niet ten goede komt aan de mensen die het geld lenen?

Begrijp me niet verkeerd, het is goed dat er dit soort initiatieven zijn, maar ik vind dat je kritisch moet zijn op bedrijfsmodellen waarbij de winstcapaciteit lijkt te liggen bij de (zogenaamde) "non-profit organisatie", en niet bij de hulpbehoevenden.

Begrijp me niet verkeerd, het is goed dat er dit soort initiatieven zijn, maar ik vind dat je kritisch moet zijn op bedrijfsmodellen waarbij de winstcapaciteit lijkt te liggen bij de (zogenaamde) "non-profit organisatie", en niet bij de hulpbehoevenden.

Misschien een tip voor de OP: verplaats het FOK!team linkje naar boven in het eerste deel van de tekst. De OP is zo lang, dat als mensen het niet helemaal lezen, de kans groot is dat ze al naar de site van Kiva gaan, voor ze hebben gezien dat er ook nog een FOK!team is.

Volgens mij gaat die rente naar de lokale micro-kredietinstellingen, die het op hun beurt weer opnieuw uitlenen....dus indirect komt het wel degelijk bij de hulpbehoevenden terecht...quote:Op zondag 13 december 2009 12:12 schreef DonJames het volgende:

Begrijp ik nou goed dat jullie geen rente ontvangen, een niet-verwaarloosbaar risico lopen dat je je geld niet terug krijgt, en dat de mensen die het geld lenen wél rente betalen? Kan iemand mij uitleggen waar de betaalde rente blijft, nu die kennelijk niet wordt uitbetaald aan de mensen die het risico lopen, en niet ten goede komt aan de mensen die het geld lenen?

Begrijp me niet verkeerd, het is goed dat er dit soort initiatieven zijn, maar ik vind dat je kritisch moet zijn op bedrijfsmodellen waarbij de winstcapaciteit lijkt te liggen bij de (zogenaamde) "non-profit organisatie", en niet bij de hulpbehoevenden.

Give a man a fire and he'll be warm for a day. Set a man on fire and he'll be warm for the rest of his life.

In de landen waar deze kredietorganisaties werken, gelden vaak hoge inflatiecijfers. Kijk voor een indruk maar eens op: http://en.wikipedia.org/wiki/List_of_countries_by_inflation_rate De oorzaak is meestal dat de plaatselijke centrale bank teveel geld bijdrukt.quote:Op zondag 13 december 2009 12:12 schreef DonJames het volgende:

Begrijp ik nou goed dat jullie geen rente ontvangen, een niet-verwaarloosbaar risico lopen dat je je geld niet terug krijgt, en dat de mensen die het geld lenen wél rente betalen? Kan iemand mij uitleggen waar de betaalde rente blijft, nu die kennelijk niet wordt uitbetaald aan de mensen die het risico lopen, en niet ten goede komt aan de mensen die het geld lenen?

Rente en inflatie zijn economisch gezien nauw verbonden met elkaar. Als een kredietorganisatie bijvoorbeeld aan een boer 1000 uitleent in de lokale munteenheid voor de aankoop van een koe, dan moet zij na 1 jaar in ieder geval 1250 terugvragen bij 25% inflatie. Voor de kredietorganisatie is dit geen reeele winst. Als zij een tweede boer aan een koe willen helpen, dan kost die immers nu 1250. En als zij jou als Kiva lender willen terugbetalen, dan kost dat nu ook 1250 om terug te wisselen naar het oorspronkelijke leenbedrag in dollars, want de lokale munteenheid zal (ruwweg) met 25% gedevalueerd zijn tegen de dollar.

Het gaat hier dus alleen om 25% papieren winst, met dank aan de geldontwaarding. Voor de boer is dit geen ramp, want de waarde van de koe en de opbrengst van de melk stijgen ook met 25% per jaar.

Sterker nog: de kredietorganisatie moet eigenlijk wel rente berekenen, anders 'verdampt' de lening aan de boer erg snel en wordt het in feite weer een gift, waar het microkrediet systeem juist vanaf wil. Zonder rentelast heeft de boer bovendien een sterk belang om te treuzelen met afbetalen.

Zeer helder en goed uitgelegd. Dat is het helemaal volgens mij.quote:Op maandag 14 december 2009 11:28 schreef jaco het volgende:

[..]

In de landen waar deze kredietorganisaties werken, gelden vaak hoge inflatiecijfers. Kijk voor een indruk maar eens op: http://en.wikipedia.org/wiki/List_of_countries_by_inflation_rate De oorzaak is meestal dat de plaatselijke centrale bank teveel geld bijdrukt.

Rente en inflatie zijn economisch gezien nauw verbonden met elkaar. Als een kredietorganisatie bijvoorbeeld aan een boer 1000 uitleent in de lokale munteenheid voor de aankoop van een koe, dan moet zij na 1 jaar in ieder geval 1250 terugvragen bij 25% inflatie. Voor de kredietorganisatie is dit geen reeele winst. Als zij een tweede boer aan een koe willen helpen, dan kost die immers nu 1250. En als zij jou als Kiva lender willen terugbetalen, dan kost dat nu ook 1250 om terug te wisselen naar het oorspronkelijke leenbedrag in dollars, want de lokale munteenheid zal (ruwweg) met 25% gedevalueerd zijn tegen de dollar.

Het gaat hier dus alleen om 25% papieren winst, met dank aan de geldontwaarding. Voor de boer is dit geen ramp, want de waarde van de koe en de opbrengst van de melk stijgen ook met 25% per jaar.

Sterker nog: de kredietorganisatie moet eigenlijk wel rente berekenen, anders 'verdampt' de lening aan de boer erg snel en wordt het in feite weer een gift, waar het microkrediet systeem juist vanaf wil. Zonder rentelast heeft de boer bovendien een sterk belang om te treuzelen met afbetalen.

Nog maar 1 dagje en dan stromen de terugbetalingen weer binnen!

Kan je dat onderbouwen? Dat is immers zeer ongebruikelijk. Als mijn bank mij 2 ton leent voor een hypotheek, krijgen zij over 30 jaar weer 2 ton terug. Niet 2 ton plus inflatie. Ik zie in het dagelijks leven heel wat leningen voorbij komen, maar nog nooit heb ik er een gezien die werd gecorrigeerd op inflatie. Nog even los van mijn volgende opmerking.quote:Op maandag 14 december 2009 11:28 schreef jaco het volgende:

[..]

In de landen waar deze kredietorganisaties werken, gelden vaak hoge inflatiecijfers. Kijk voor een indruk maar eens op: http://en.wikipedia.org/wiki/List_of_countries_by_inflation_rate De oorzaak is meestal dat de plaatselijke centrale bank teveel geld bijdrukt.

Rente en inflatie zijn economisch gezien nauw verbonden met elkaar. Als een kredietorganisatie bijvoorbeeld aan een boer 1000 uitleent in de lokale munteenheid voor de aankoop van een koe, dan moet zij na 1 jaar in ieder geval 1250 terugvragen bij 25% inflatie.

Wat je dus eigenlijk zegt: het is een koersresultaat, niet zozeer inflatie. Maar als ik de site zo lees, leent Kiva uit in USD, waardoor zij helemaal geen last hebben van koersverschillen (of inflatie, for that matter). Zelf zeggen ze hierover: Kiva allows its Field Partners to choose to pass catastrophic currency losses on to Kiva lenders. In these cases, if the value of the U.S. dollar appreciates more than 20% against the local currency, repayments made on Kiva loans will be marked with a currency loss. This would happen if the U.S. dollar appreciates significantly relative to a local currency. When the entrepreneur pays back the full loan amount in a local currency, that amount converted to U.S. dollars would be less than the original amount lent by Kiva lenders. For any losses due to the U.S. dollar appreciating exceeding 20%, the lender will bear that loss. For losses due to the U.S. dollar appreciating up to 20%, the Field Partner will bear all losses.quote:Voor de kredietorganisatie is dit geen reeele winst. Als zij een tweede boer aan een koe willen helpen, dan kost die immers nu 1250. En als zij jou als Kiva lender willen terugbetalen, dan kost dat nu ook 1250 om terug te wisselen naar het oorspronkelijke leenbedrag in dollars, want de lokale munteenheid zal (ruwweg) met 25% gedevalueerd zijn tegen de dollar.

Het gaat hier dus alleen om 25% papieren winst, met dank aan de geldontwaarding. Voor de boer is dit geen ramp, want de waarde van de koe en de opbrengst van de melk stijgen ook met 25% per jaar.

Dus simpel gezegd: koersverschil <20% is voor rekening boer, koersverschil >20% is voor rekening van jullie. Blijft mijn vraag dus staan.

Zie bovenstaand.quote:Sterker nog: de kredietorganisatie moet eigenlijk wel rente berekenen, anders 'verdampt' de lening aan de boer erg snel en wordt het in feite weer een gift, waar het microkrediet systeem juist vanaf wil.

Lijkt mij een prima argument, maar mijn vraag was niet of het eerlijk is dat er rente wordt gevraagd, mijn vraag was wat er met dat geld gebeurtquote:Zonder rentelast heeft de boer bovendien een sterk belang om te treuzelen met afbetalen.

De opmerking was dat "Rente en inflatie zijn economisch gezien nauw verbonden met elkaar." Dit klopt en heet de Capital market Equilibrium in Corporate Finance. Verder betaal je natuurlijk ook rente, dit is (onder andere) de verwachte inflatie.quote:Op maandag 14 december 2009 20:52 schreef DonJames het volgende:

[..]

Kan je dat onderbouwen? Dat is immers zeer ongebruikelijk. Als mijn bank mij 2 ton leent voor een hypotheek, krijgen zij over 30 jaar weer 2 ton terug. Niet 2 ton plus inflatie. Ik zie in het dagelijks leven heel wat leningen voorbij komen, maar nog nooit heb ik er een gezien die werd gecorrigeerd op inflatie. Nog even los van mijn volgende opmerking.

Voor de rest kjik je volgens mij vooral naar de europeaan/amerikaanse kant van het verhaal, de micro-bank in nicaragua moet z'n Cordoba in Dollars omzetten. Met een inflatie van 20% (2009) moet de bank meer Cordoba inruilen voor hetzelfde bedrag in Dollars (het krijgt 10.000 Cordoba (480 USD) in t=0 en in t=2 moet het 14400 Cordoba terugbetalen). Het is dus duidelijk dat die bank een rente van meer dan 20% vraagt. Verder zou het me niet zo veel boeien of een micro-kredietverlener ook geld verdient met z'n service, zolang dit maar geen multinationals zijn die hun geld terug naar NL sluizen.

[ Bericht 1% gewijzigd door Zith op 14-12-2009 21:50:57 ]

I am a Chinese college students, I have a loving father, but I can not help him, he needs to do heart bypass surgery, I can not help him, because the cost of 100,000 or so needed, please help me, lifelong You pray Thank you!

Dat is koersresultaat, geen inflatiequote:Op maandag 14 december 2009 21:42 schreef Zith het volgende:

[..]

De opmerking was dat "Rente en inflatie zijn economisch gezien nauw verbonden met elkaar." Dit klopt en heet de Capital market Equilibrium in Corporate Finance. Verder betaal je natuurlijk ook rente, dit is (onder andere) de verwachte inflatie.

Voor de rest kjik je volgens mij vooral naar de europeaan/amerikaanse kant van het verhaal, de micro-bank in nicaragua moet z'n Cordoba in Dollars omzetten. Met een inflatie van 20% (2009) moet de bank meer Cordoba inruilen voor hetzelfde bedrag in Dollars (het krijgt 10.000 Cordoba (480 USD) in t=0 en in t=2 moet het 14400 Cordoba terugbetalen). Het is dus duidelijk dat die bank een rente van meer dan 20% vraagt. Verder zou het me niet zo veel boeien of een micro-kredietverlener ook geld verdient met z'n service, zolang dit maar geen multinationals zijn die hun geld terug naar NL sluizen.

Tof dat je het wilt begrijpen, maar hou het daar nu wel bij, want het blijft een altruistisch verbondje tussen vele sympathieke mede-FOK!kers, en geen kennisquiz.quote:Op maandag 14 december 2009 22:24 schreef DonJames het volgende:

[..]

Dat is koersresultaat, geen inflatie

Teveel economische moeilijkmakerij is gewoon niet bevoordelijk voor de insteek.