http://www.youtube.com/watch?v=mtSB8NtnGoc&eurl=

Maar liefst 120% van het inkomen staat uit tegen hypotheken, in Amerika is dit 90% van het inkomen.

En om de gekleurde mening van de belanghebbende Nederlandse Vereniging van Makelaars even weer te geven, kun je hier kijken naar de gigantische kortzichtigheid waarmee de NVM Hollandse en Amerikaanse consumenten van elkaar onderscheidt. brrr..

http://videoplayer.neos.nl/fd/index.php?show=movie_detail&itemId=745

In Nederland neemt bijna iedereen een hypotheek waarvan de rente gedurende 20 of zelfs 30 jaar vast staat. Een stijgende rente is dan dus geen enkel probleem voor de betaalbaarheid. Ook zijn hypotheekverstrekkers in Nederland veel voorzichter qua wat je kunt lenen. Tegenwoordig kun je een kleine zes maal je jaarinkomen lenen en zelfs zonder belastingteruggave is dat nog maar 50% van wat je netto in de maand aan salaris ontvangt.

Verder denkt deze analist dat een dalende huizenprijs funest zal zijn voor de huizenbezitters maar ook daar slaat hij de plank volkomen mis. Als de huizenprijs daalt dan wordt mijn huis niet beter of slechter betaalbaar; ik betaal immers voor de hypotheek, een lening van een vast bedrag. Dat de huizenprijzen in de VS dalen komt doordat steeds meer mensen hun huis uit moeten omdat ze hun huidige hypotheek tegen variabele rente niet meer op kunnen hoesten.

De zin dat 120% van het eigen inkomen uitstaat aan hypotheken is overigens weinig zeggend. Welke inkomen? Nationaal inkomen? Individueel inkomen? Als ik een hypotheek heb van 6 maal m'n bruto inkomen, heb ik dan 600% van m'n jaarinkomen in een hypotheek zitten?

Sorry hoor, maar hij slaat de plank zo enorm mis dat het bijna komisch is.

quote:DIt mag je me even uitleggen, staat er m.i. helemaal los van.Op zaterdag 9 februari 2008 15:14 schreef DarkerThanBlack het volgende:

De huizen in Amerika is ook stukken goedkoper. Niet echt goede vergelijking.

In Nederland zal het naar mijn mening niet zo'n vaart lopen. Mensen die hun hypotheek niet op kunnen brengen zijn van alle tijden, kijk maar naar excecutieverkopen in de krant. Het probleem in Nederland is echter dat de goedkope woningen er niet in overvloed zijn. Het gevolg is dat de markt aan de bovenkant wel in kan storten; de onderkant van de markt blijft in takt.

Overigens zou het wel goed zijn dat de prijzen toch wat zakken. De prijzen hier in Twente varieëren heel erg, maar als ik zie dat ¤ 250.000 voor een verouderde twee-onder-één-kapper niets is dan snap ik het echt niet meer. Laatst nog ergens in Drenthe gekeken en daar heb je voor die 2,5 ton toch wel heel wat meer!

quote:Dus niet. De huizenmarkt in Nederland is ontzettend duur. Wil je een beetje leuk wonen, dan moet je al een top hypotheek nemen. Kijk eens naar de startersmarkt. Een starter met enkele jaren ervaring die een modaal inkomen heeft kan niet eens een normale woning in de randstad betalen, zonder dat de starter in een verpauperde wijk komt te wonen. Gevolg is dat men sneller een top hypotheek gaat afsluiten om in een betere woning te wonen. De huizenmarkt in Amerika is een stuk goedkoper. Voor hetzelfde geld heb je al heel veel meer ruimte. Als wij hier in Nederland veel meer goedkopere woningen hadden, dan hoeft men ook minder hypotheek te nemen, en zaten we niet op de 120%. Voor veel mensen in Nederland heb je eenmaal geen andere keus. Of je gaat huren, of je gaat duur kopen.Op zaterdag 9 februari 2008 15:32 schreef DB1267 het volgende:

[..]

DIt mag je me even uitleggen, staat er m.i. helemaal los van.

quote:Tophypotheek = hypotheek boven de executiewaarde van de woning. Heeft verder niets met je inkomen te maken, of wat je kunt lenen.Op zaterdag 9 februari 2008 15:58 schreef DarkerThanBlack het volgende:

[..]

Dus niet. De huizenmarkt in Nederland is ontzettend duur. Wil je een beetje leuk wonen, dan moet je al een top hypotheek nemen. Kijk eens naar de startersmarkt. Een starter met enkele jaren ervaring die een modaal inkomen heeft kan niet eens een normale woning in de randstad betalen, zonder dat de starter in een verpauperde wijk komt te wonen. Gevolg is dat men sneller een top hypotheek gaat afsluiten om in een betere woning te wonen. De huizenmarkt in Amerika is een stuk goedkoper. Voor hetzelfde geld heb je al heel veel meer ruimte. Als wij hier in Nederland veel meer goedkopere woningen hadden, dan hoeft men ook minder hypotheek te nemen, en zaten we niet op de 120%. Voor veel mensen in Nederland heb je eenmaal geen andere keus. Of je gaat huren, of je gaat duur kopen.

quote:Doe niet zo dom. Je weet heus wel wat ik met een tophypotheek bedoel.Op zaterdag 9 februari 2008 16:08 schreef Diederik_Duck het volgende:

[..]

Tophypotheek = hypotheek boven de executiewaarde van de woning. Heeft verder niets met je inkomen te maken, of wat je kunt lenen.

quote:Nee dat weet ik niet. Leg het maar eens uit.Op zaterdag 9 februari 2008 16:11 schreef DarkerThanBlack het volgende:

[..]

Doe niet zo dom. Je weet heus wel wat ik met een tophypotheek bedoel.

quote:Thank you for playing. Google eens op 'home affordability index' ofzoiets. Dan zul je zien dat huizen in amerika (zoals alles) nog veel onbetaalbaarderder zijn dan hier.Op zaterdag 9 februari 2008 15:58 schreef DarkerThanBlack het volgende:

[..]

Dus niet. De huizenmarkt in Nederland is ontzettend duur.

quote:Is Renegade808 een nieuwe kloon van pberends?Op zaterdag 9 februari 2008 15:05 schreef gronk het volgende:

Oh noes!!!! Skies are falling down!!!!eins!

quote:In de USA vallen banken wel (bijna) in elkaar door hun overgewaardeerde hypotheekpakketjes.Op zaterdag 9 februari 2008 15:09 schreef FJD het volgende:

...

Als de huizenprijs daalt dan wordt mijn huis niet beter of slechter betaalbaar; ik betaal immers voor de hypotheek, een lening van een vast bedrag. Dat de huizenprijzen in de VS dalen komt doordat steeds meer mensen hun huis uit moeten omdat ze hun huidige hypotheek tegen variabele rente niet meer op kunnen hoesten....

Je onderpand is minder waard dan de uitstaande schuld. Op een gegeven moment zullen daar mensen uit hun huis gezet moeten worden. baneken doen dat echter liever niet, omdat de de waardedaling waarschijnlijk dan pas echt doorzet, en ze nog minder terugzien voor hun resterende onderpand.

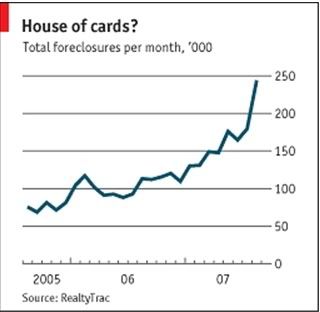

200000 "repossessions" per MAAND!

Grafiekje uit oktober 2007.

http://www.economist.com/(...)cfm?story_id=9905451

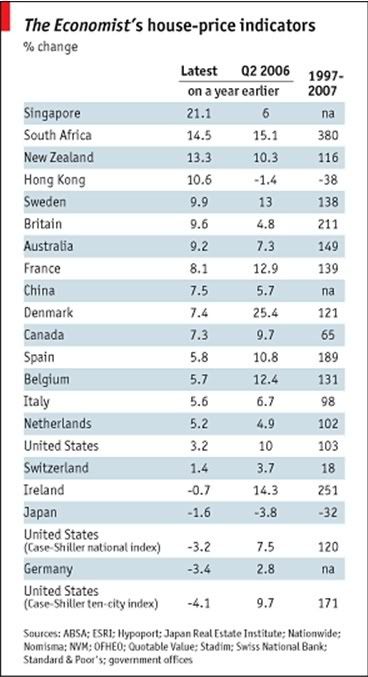

Nog een tabelletje uit de Economist; valt wel mee met de waarde ontwikkeling in NL:

http://www.economist.com/(...)cfm?story_id=9804125

quote:Nog steeds geen enkel probleem als jij gewoon een hypotheek hebt die goed aansluit op jouw situatie (zoals bv. in Nederland waar de hypotheek grofweg 50% van je netto inkomen kan zijn) en je, zoals heel veel Nederlanders, een lange rentevaste periode hebt.Op zaterdag 9 februari 2008 16:33 schreef Hyperdude het volgende:

In de USA vallen banken wel (bijna) in elkaar door hun overgewaardeerde hypotheekpakketjes.

Je onderpand is minder waard dan de uitstaande schuld.

Zoals ik al aangaf gaat het in de VS mis omdat mensen met een hypotheek zitten die maar net kunnen betalen terwijl deze ook nog een variabele rente heeft. Dat heeft vervolgens een verstekend effect; rente stijgt, meer wanbetalers, meer mensen het huis uit, banken lopen groter risico op uitstaande schulden, banken gaan rente verhogen etc. etc..

Dat hele principe valt of staat dus met die variabele rente en aangezien Nederlanders erg terughoudend zijn staat die rente bij heel veel mensen vast en als dat niet zo is dan hebben die mensen alsnog genoeg ruimte om het even uit te zingen door de regels waaraan de hypotheek verstrekker zich moet houden.

Kortom, de hele analyse van deze man dat de crisis ook op de Nederlandse huizenmarkt van toepassing is slaat nergens op. Daar verschilt de situatie op het essentiële punt veels te veel voor.

Wanneer we naar inkomen vs huizenprijzen gaan kijken staat Nederland al erg hoog. Kijken we echter naar de value for money, dan schieten de tranen je pas echt in de ogen.

Als je ziet wat ik met mijn toch wel ruim boven modale inkomen en ook nog behoorlijk wat cash in de omgeving Den Bosch nog kan kopen, dat is echt niets bijzonders. Kwalitatief gezien dan. De meeste mensen kunnen kopen al vergeten.

Zelfs op de top van de huizenmarkt in de VS kreeg je daar voor veel te veel geld in ieder geval nog een goed huis. Hier betaal je veel te veel geld voor een heel slecht huis.

Er wordt eigenlijk al niet meer ingestapt daar. Huizenbezitters verkopen hun huizen, -tegen steeds hogere prijzen- vooral aan elkaar tegenwoordig. Dat is schijngroei van de economie. Ik kan ook wel een fictief aandeel 'X' schrijven, en dat aan iemand voor 1000 verkopen. Die verkoopt het aan mij weer terug voor 1500, et cetera. Worden wij dan uiteindelijk rijk? WOrdt er op die manier écht waarde gecreeerd? Ik denk het niet.

Unieke standaard-jaren-70 indeling. Fijne brandgang langs de woning. Tevens PNEM-kastje in de ruime voortuin...

Voetballen in de woonkamer!

Vanuit de rustieke keuken een blik op de diepe achtertuin

En dat allemaal met het goedkope materiaal en de haast van de jaren 70. Kostte toen waarschijnlijk iets van 55K in guldens!

Wat ik wil aantonen is dat de verhouding tussen inkomens en huizenprijzen helemaal zoek is. Wanneer je al een absolute topfunctie moet bekleden om in zo'n kuthuisje te mogen wonen dan klopt er ergens iets niet. Huizenbezitters verkopen aan huizenbezitters. De overwaarde komt uit het niets.

Nu met standaard rijtjeshuis indeling!!

Bereikbaar voor iedereen met een inkomen van 110K Bruto/jr.

Uitstekend voor een starter. Wat nou duur?

Natuurlijk wil iedereen wonen in een ruime eengezinswoning, grote tuin, in hartje centrum van een grote stad, voor het liefst minder dan een ton Euro.

quote:Ik wil ook wel die snelle dure auto rijden. Maja, kan ik niet betalen. Dan maar een die wat minder duur is.Op zaterdag 9 februari 2008 20:30 schreef LXIV het volgende:

Wat heb je daaraan als je in Den Bosch wilt wonen? Bovendien is een appartement ook niks meer dan een stukje lucht met bakstenen eromheen. Maar goed, in een gezellige buurt gelegen volgens de site. Het zal er dus wel zwart zien van de mensen op straat.

Waarom 'MOET' men als stater nu toch direct een vrijstaandhuis met ruime tuin en perfecte inrichting hebben.

Je klinkt erg vol van afgunst LXIV.

quote:Nou, de verhouding is dus wél zoek als je gaat kijken naar de verdeling van woningtypes, de marktprijzen hiervan en de inkomens die je hiervoor nodig hebt. Er is sprake van evenwicht wanneer je met een beneden-modaal inkomen een beneden-modaal huis zou kunnen bewonen, met een modaal inkomen een modaal huis en met een boven-modaal inkomen een bovenmodaal huis.Op zaterdag 9 februari 2008 20:43 schreef RdeV het volgende:

Punt is: als je goedkoop wilt wonen is er keuze zat, en ruim voldoende aanbod. Prijs/kwaliteit is helemaal niet zoek. Feit is wel dat haast niemand meer in "appartement 3 hoog in gezellige zwarte buurt" wil wonen. Maar als je kwalitatief goed wilt wonen, dan is het aanbod schaars, dus de prijs is hoog. Maar om dan te zeggen dat de verhouding in Nederland zoek is, is te kort door de bocht. Stel gewoon je eisen bij aan je financiële mogelijkheden, en er is echt keuze genoeg. Kun je niets vinden -> stel je te hoge eisen.

Natuurlijk wil iedereen wonen in een ruime eengezinswoning, grote tuin, in hartje centrum van een grote stad, voor het liefst minder dan een ton Euro.

Stel je voor dat iedereen het eigendomsrecht op zijn huis kwijt zou raken (en zijn hypotheeklast ook natuurlijk), en dat de gehele woningmarkt gereshuffled zou worden. Iedereen komt dan in het huis terecht dat hij gezien zijn huidige inkomen zou kunnen bewonen. De gemiddelde huizenprijs zou dan werkelijk ENORM veel lager uitkomen. Met een inkomen van ca. 80K zou je al in een tophuis wonen, terwijl je er op de huidige markt een zeer gemiddelde hoekwoning voor kunt komen.

Daarom is de woonmarkt scheef. Niet vanwege de arbitraire hoge of lage prijzen op dit moment. Maar de prijzen weerspiegelen de werkelijke inkomenssituatie totaal niet meer. Dit is enkel mogelijk geworden doordat (fictieve) overwaarde gebruikt is om nog meer (fictieve) overwaarde te creeren. Wanneer iemands huis in Amsterdam in een jaar tijd 85K meer waard wordt, terwijl zijn jaarinkomen veel lager is kan hij eigenlijk net zo goed niet meer werken. Lijkt het dan. Maar ergens moet het geld toch vandaan komen, niet?

En ik geloof dat de mensen die de afgelopen jaren of nu ingestapt zijn uiteindelijk de rekening krigen.

quote:We willen allemaal van alles natuurlijk. En ik heb geen afgunst, al zou ik graag in een mooiere woning zitten dan ik nu doe, maar goed. Dat probleem heeft natuurlijk 98% van mijn generatie. Maar liever in een villa wonen die 200.000 euro waard is dan in een rijtjeshuis dat op papier 324 doet. Waarom zou ik dat niet mogen willen?Op zaterdag 9 februari 2008 20:46 schreef _Arthur het volgende:

[..]

Ik wil ook wel die snelle dure auto rijden. Maja, kan ik niet betalen. Dan maar een die wat minder duur is.

Waarom 'MOET' men als stater nu toch direct een vrijstaandhuis met ruime tuin en perfecte inrichting hebben.

Je klinkt erg vol van afgunst LXIV.

Maar mijn punt is niet dat er voor iedere starter een vrijstaand huis ter beschikking moet staan, want dat gaat nu eenmaal niet. Het punt is, nogmaals, dat de verhouding tussen inkomens en marktwaarde van huizen niet in evenwicht is. Een "modaal" huis zou door iemand met een modaal inkomen gefinancierd moeten kunnen worden. Die toestand kan dus niet eeuwig blijven staan. Denk ik dan.

Dat is denk ik waar je ongeveer aan moet toetsen of iets te duur is of niet.

Ga eens zoeken wat zo'n lapje grond in de randstad kost. Veelal betaal je meer dan 50k Euro per 100m2 (!). Dus ook overheid geniet met volle teugen van de hoge prijzen. Daar betalen wij voor, maar krijgen daar indirect natuurlijk ook weer van de overheid van terug (infrastructuur in de wijk, kinderopvang, etc.).

Ja, voor puur een stapeltje bakstenen betalen wij met zijn allen te veel. Maar gezien bovenstaande kan de prijs veel omlaag? Ik denk het niet.

In het goedkope segment (het voorbeeld dat ik gaf in R'dam) misschien 15%, voor de gemiddelde rijtjeswoning 30%, en voor de luxe woningen 40% ? Dan zit je op de kale grond prijs + bouwkosten.

Misschien is eigen woning bezit wel niet zo vanzelfsprekend voor Jan Modaal.

Maar ik heb het hier ook nergens over de bouwwaarde. Ik heb het over de -over-waardering die ontstaat door de inherente traagheid van de woningmarkt. Vandaar dat voorbeeld van het reshuffelen.

quote:Kennelijk is het op een of andere manier nog steeds in evenwicht anders worden dat soort huizen niet verkocht.Op zaterdag 9 februari 2008 20:54 schreef LXIV het volgende:

Maar mijn punt is niet dat er voor iedere starter een vrijstaand huis ter beschikking moet staan, want dat gaat nu eenmaal niet. Het punt is, nogmaals, dat de verhouding tussen inkomens en marktwaarde van huizen niet in evenwicht is. Een "modaal" huis zou door iemand met een modaal inkomen gefinancierd moeten kunnen worden. Die toestand kan dus niet eeuwig blijven staan. Denk ik dan.

Ook huizen van 5+ton worden nog steeds verkocht. En hoeveel Nederlanders hebben een 100k+e/jaar bruto inkomen.

Het wordt kennelijk toch ergens van betaald.

quote:Ah, dus die kliek van projectontwikkelaars die't presteren om kleine kut-appartementjes van 60m2 zonder balkon of wat aan te bieden voor 180k hebben gewoon gelijk.Op zaterdag 9 februari 2008 22:21 schreef LXIV het volgende:

Nee, de markt heeft natuurlijk -per definitie- altijd gelijk. De intrinsieke waarde is veel minder van belang dan de bouwwaarde.

(oh, en voor je begint te wauwelen over dat dat de schuld van de overheid is: bullshit. Het is de volledige vrije keuze van projectontwikkelaars/vastgoedbedrijven om zoveel mogelijk eenheden uit een kavel te halen. Ze zouden er ook voor kunnen kiezen om, in plaats van 4 kleine kutapparementjes, 3 grotere aan te bieden.

Maar, je raad 't al: waarom zou je gaan voor 3x180k, als je ook 4x180k kunt verkopen?

En kom ook niet aan met 'door de overheid gecreerde woningnood': buiten de situatie in amsterdam is 't overal zo dat zodra een projectontwikkelaar maar een beetje het idee heeft dat-ie z'n woningen niet snel genoeg kwijt raakt, dat-ie de bouw dan stil laat leggen.

quote:Lees alsjeblieft meer dan het laatste stukje tekst van mijn laatste post, want je bent de context volledig kwijt.Op zaterdag 9 februari 2008 22:33 schreef gronk het volgende:

[..]

Ah, dus die kliek van projectontwikkelaars die't presteren om kleine kut-appartementjes van 60m2 zonder balkon of wat aan te bieden voor 180k hebben gewoon gelijk.

(oh, en voor je begint te wauwelen over dat dat de schuld van de overheid is: bullshit. Het is de volledige vrije keuze van projectontwikkelaars/vastgoedbedrijven om zoveel mogelijk eenheden uit een kavel te halen. Ze zouden er ook voor kunnen kiezen om, in plaats van 4 kleine kutapparementjes, 3 grotere aan te bieden.

Maar, je raad 't al: waarom zou je gaan voor 3x180k, als je ook 4x180k kunt verkopen?

En kom ook niet aan met 'door de overheid gecreerde woningnood': buiten de situatie in amsterdam is 't overal zo dat zodra een projectontwikkelaar maar een beetje het idee heeft dat-ie z'n woningen niet snel genoeg kwijt raakt, dat-ie de bouw dan stil laat leggen.

quote:Daarom noem ik de markt traag. Dat het dus gewoon doorgaat.Op zaterdag 9 februari 2008 22:30 schreef _Arthur het volgende:

[..]

Kennelijk is het op een of andere manier nog steeds in evenwicht anders worden dat soort huizen niet verkocht.

Ook huizen van 5+ton worden nog steeds verkocht. En hoeveel Nederlanders hebben een 100k+e/jaar bruto inkomen.

Het wordt kennelijk toch ergens van betaald.

En dat soort huizen worden dus heel vaak voor een groot deel betaald van de overwaarde van het vorige huis. Dat probeer ik al drie posts lang uit te leggen. Huizenbezitters verkopen voornamelijk aan elkaar.

quote:Nee hoor. Mijn punt is dat de huizenmarkt in nederland muurvast zit, en dat zo'n beetje alle marktpartijen daar financieel belang bij hebben.Op zaterdag 9 februari 2008 22:35 schreef LXIV het volgende:

Lees alsjeblieft meer dan het laatste stukje tekst van mijn laatste post, want je bent de context volledig kwijt.

quote:Dat is precies wat ik zeg. Behalve dat alle marktpartijen hier dan voordeel bij hebben, want dat is dus linkse onzin.Op zaterdag 9 februari 2008 22:42 schreef gronk het volgende:

[..]

Nee hoor. Mijn punt is dat de huizenmarkt in nederland muurvast zit, en dat zo'n beetje alle marktpartijen daar financieel belang bij hebben.

quote:Op zaterdag 9 februari 2008 22:56 schreef LXIV het volgende:

[..]

Dat is precies wat ik zeg. Behalve dat alle marktpartijen hier dan voordeel bij hebben, want dat is dus linkse onzin.

Joh, stel je eens voor: d'r is een mallotige projectontwikkelaar die royale vrijstaande huizen op de markt zet met tuin voor 180k. Honderden, welnee, duizenden. In de buurt van je werk.

Al die suffe appartementjes zijn dan opeens waardeloos geworden. Dito vinex-dozen.

- Verkopende partijen in ieder geval niet. Die willen verkopen

- Makelaars ook niet. Die willen omzet

- Starters ook niet. Die willen betaalbare woningen

- Projectontwikkelaars ook niet. Die willen een vast percentage van hun huizen verkocht hebben voordat ze gaan bouwen.

WIe heeft er nu profijt bij een stagnerende markt? Volgens mij eigenlijk niemand hoor!

-Makelaars ook: op een muurvaste markt kun je leuke stunts uithalen zoals bijvoorbeeld de noodzaak van een 'aankoopmakelaaar'. Daarnaast, makelaars worden betaald in een % van de verkoopprijs, dus die hebben alle belang bij hoge prijzen.

-Projectontwikkelaars: zelfde verhaal, zodra de verkoopprijzen ook maar een beetje in gevaar komen 'vertragen' ze het hele project.

-Starters: jah, *die* zijn de pineut; de 'entree-kosten' worden ieder jaar hoger...

quote:Wat een onzin. We hebben het over een stagnerende markt. Een makelaar verdient een percentage van de omzet. Dat is bij een stagnerende markt dus juist minder. Aan twee huizen van 3 ton verdient hij meer dan aan één huis van vier ton.Op zaterdag 9 februari 2008 23:19 schreef gronk het volgende:

-Verkopende partijen wel: in een markt waarin een tekort aan huizen is, ben je min of meer gegarandeerd van een hoge verkoopprijs. Die overwaarde moet ergens vandaan komen, niet?

-Makelaars ook: op een muurvaste markt kun je leuke stunts uithalen zoals bijvoorbeeld de noodzaak van een 'aankoopmakelaaar'. Daarnaast, makelaars worden betaald in een % van de verkoopprijs, dus die hebben alle belang bij hoge prijzen.

-Projectontwikkelaars: zelfde verhaal, zodra de verkoopprijzen ook maar een beetje in gevaar komen 'vertragen' ze het hele project.

-Starters: jah, *die* zijn de pineut; de 'entree-kosten' worden ieder jaar hoger...

Verkopers hebben ook geen baat bij een stagnerende markt, want dan is het moeilijker te verkopen. Dat wil stagneren zeggen, dat er dus minder gehandeld wordt. Zolang ze niet verkopen hebben ze dubbele lasten.

Projectontwikkelaars: Hebben maar weinig baat bij hoge prijzen, want deze worden voor een groot deel door de gekoppelde grondprijzen opgemaakt. En bij een stagnerende markt zullen projectontwikkelaars juist twijfelen om te investeren. EN stilstand kost ze geld.

Je hebt er weinig kaas van gegeten en leest slecht wat andere mensen posten, Gronk.

quote:Erm, je praat blijkbaar graag in je eentje. Ik heb 't over een *vastzittende* markt. Da's iets anders als een 'stagnerende' markt.Op zaterdag 9 februari 2008 23:24 schreef LXIV het volgende:

. We hebben het over een stagnerende markt

Daarnaast kan ik er ook weinig aan doen dat je vraag-aanbod curves niet begrijpt (voor huizen liggen die iets moeilijker dan voor standaardspul als sinaasappels, omdat huizenprijzen veel 'stickier' zijn dan die van sinaasappels, maar 't blijft staan dat het toevoegen van een plens nieuwe woningen op 'de' huizenmarkt een neerwaartse druk op de huizenprijzen geeft, en dat de meeste huizenbezitters absoluut niet zitten te wachten op dalende huizenprijzen.)

Je haalt er best leuke dingen bij hoor, zoals die dubbele lasten, maar 't blijft allemaal erg schamele retoriek.

quote:Op zaterdag 9 februari 2008 23:35 schreef LXIV het volgende:

Wanneer je het hebt over een vastzittende markt wordt er helemaal niet meer gehandeld. Maar goed, als je niet op argumenten wil ingaan, andermans postjes niet eens goed leest en vanuit je onderbuik maar iets roept zonder te weten waarover de discussie boven je gaat, heeft het geen zin om verder met jou te praten.

Ah, het wordt te moeilijk voor LXIV: we gaan definitiespelletjes spelen.

quote:Bullshit. In de praktijk zetten Nederlanders de rente niet voor langer dan 5 jaar vast.Op zaterdag 9 februari 2008 15:09 schreef FJD het volgende:

Hij slaat de plank echt volkomen mis. De reden dat mensen in de VS uit hun huis worden gezet is omdat de rente stijgt, veel mensen hebben in de VS hun huis gekocht onder variabele rente. Nu de rente stijgt kunnen ze hun maandlasten niet meer opbrengen en moeten ze hun huis noodgedwongen verkopen.

In Nederland neemt bijna iedereen een hypotheek waarvan de rente gedurende 20 of zelfs 30 jaar vast staat.

En sterker nog, door de kredietcrisis worden banken terughoudender voor wat betreft rentevaste perioden. Dus als iemand de rente voor 30 jaar wil vastzetten, zal daar een steeds hoger prijskaartje aanzitten. (voor verreweg de meeste mensen een onbetaalbare zaak dus)

Op dit vlak verschilt de NL huizenmarkt helemaal niets t.o.v. buitenlandse markten.

als je gaat neem je je huis toch niet mee..

oke stomme opmerking maar ja wilde hem toch even maken

sorry hoor

quote:Iemand die het begrijpt!Op zaterdag 9 februari 2008 19:54 schreef LXIV het volgende:

Huizenbezitters verkopen hun huizen, -tegen steeds hogere prijzen- vooral aan elkaar tegenwoordig. Dat is schijngroei van de economie. Ik kan ook wel een fictief aandeel 'X' schrijven, en dat aan iemand voor 1000 verkopen. Die verkoopt het aan mij weer terug voor 1500, et cetera. Worden wij dan uiteindelijk rijk? WOrdt er op die manier écht waarde gecreeerd? Ik denk het niet.

Huizen stijgen niet in waarde, hooguit in prijs.

Een huis is over 20 jaar nog steeds hetzelfde huis, geen twee huizen.

Waarde creatie = nul

quote:De waarde creatie is dan ook niet gebaseerd op het feit dat het stuk steen meer waard wordt. Maar dat de grond waarop het stuk steen staat schaars is.Op zondag 10 februari 2008 11:39 schreef SeLang het volgende:

Iemand die het begrijpt!

Huizen stijgen niet in waarde, hooguit in prijs.

Een huis is over 20 jaar nog steeds hetzelfde huis, geen twee huizen.

Waarde creatie = nul

En dingen die schaars zijn hebben vaak een hoger prijs dan de echte waarde van het goed.

quote:In Amerika is grond niet schaars, dan mag jij me vertellen hoe het komt dat "middleclass" huizen daar nu gemiddeld $ 60.000 te duur zijn en hoe dit, tezamen met de kredietcrisis, de huidige val van de huizenprijzen heeft veroorzaakt.Op zondag 10 februari 2008 12:15 schreef _Arthur het volgende:

[..]

De waarde creatie is dan ook niet gebaseerd op het feit dat het stuk steen meer waard wordt. Maar dat de grond waarop het stuk steen staat schaars is.

En dingen die schaars zijn hebben vaak een hoger prijs dan de echte waarde van het goed.

Waarde kan helemaal niet gecreeerd worden als de betaalbaarheid van een goed in het gedrang komt. Zo'n situatie is nu ook exact aan het ontstaan in ons land. Daar veranderd schaarse grond helemaal niets aan.

Als starter moet je simpelweg je poot stijf houden en niet alle mogelijkheden benutten om maar een huis te kunnen kopen. Het is een buyers market. Dus denk nou niet dat het normaal is om 200K+ voor een simpel rijtjeshuis neer te leggen maar denk eens realistisch.

Maar perikelen als in de VS zullen hier niet plaatsvinden. Als huizen minder waard worden dan blijven mensen gewoon lekker zitten ipv door schuiven naar een groter huis. Zelfde effect met stijgende rente. Daar heb je alleen de minderheid mee die de rente variabel heeft staan. Maar daar zit een stukje eigen verantwoordelijkheid om een buffer op te bouwen als de rente laag staat.

quote:Het lijkt er overigens op dat Netwerk vooral op sensatie uit was, in De Leugen regeert[1] blijkt dat Vereniging Eigen Huis om advies was gevraagd voor de reportage waar renegade naar linkt, maar dat Netwerk dat vervolgens naast zich neer heeft gelegd.Op zaterdag 9 februari 2008 14:58 schreef renegade808 het volgende:

Harm van Wijk legt het in dit filmpje haarfijn uit: de situatie op de Nederlandse huizenmarkt is nijpender dan op de Amerikaanse Huizenmarkt.

[1]Tinyurl naar de vara omdat replique in de war raakt van blokhaken in url's. Als je de tinyurl niet vertrouwt is die pagina ook te vinden via Vereniging Eigen Huis, onderaan de pagina.

quote:Met als verschil dat het best mogelijk is om, met een beetje broekriem aanhalen, je hypotheek te betalen zonder HRA. Lukt hier ook prima op dit momentOp dinsdag 12 februari 2008 14:56 schreef renegade808 het volgende:

met onze eigen "subprime" hypotheken gebaseerd op de hypotheekrenteaftrek

quote:Op woensdag 13 februari 2008 08:40 schreef Sigmund_Freud het volgende:

Mooi topic dit, als aankomend huizenkoper mag wat mij betreft de markt wel in elkaar storten !

Als de huizenmarkt 'inelkaarstort', dan zullen huizen voor jou nog steeds even onbetaalbaar zijn.

Hint: je bent niet de enige starter op de markt die graag een huis wil kopen

quote:Och ik heb laatst een hypotheek afgelsoten en voor 30 jaar vast laten zetten.Op zondag 10 februari 2008 01:16 schreef renegade808 het volgende:

[..]

Bullshit. In de praktijk zetten Nederlanders de rente niet voor langer dan 5 jaar vast.

En sterker nog, door de kredietcrisis worden banken terughoudender voor wat betreft rentevaste perioden. Dus als iemand de rente voor 30 jaar wil vastzetten, zal daar een steeds hoger prijskaartje aanzitten. (voor verreweg de meeste mensen een onbetaalbare zaak dus)

Op dit vlak verschilt de NL huizenmarkt helemaal niets t.o.v. buitenlandse markten.

Het verschil tussen 10 20 en 30 jaar vast was respectievelijk 4.9%,5% en 5.1%.

Dat hogere prijskaartje valt dus reuze mee. Met de zekerheid die je ervoor terug krijgt dat je weet dat je maandelijkse lasten in de komende 30 jaar nooit meer zullen stijgen.

Maar jij hebt vast wel cijfers die je gelijk bewijzen dat de meeste nederlanders de rente maar voor 5 jaar vast zetten.

Wel raar dat dezelfde personen in mijn omgeving nu verdacht stil zijn.

quote:Ik hoor ze ook niet meer!Op maandag 8 december 2008 18:37 schreef Prutzenberg het volgende:

"Welnee, de huizenprijs zal in NL altijd blijven stijgen..." werd mij afgelopen zomer verteld.

Wel raar dat dezelfde personen in mijn omgeving nu verdacht stil zijn.

quote:Ligt er maar net aan welke termijn je hanteert. Is dat 1 maand, een jaar, 10 jaar of 30 jaar.

De langetermijn statistiekjes laten zien dat de huizenprijzen altijd stijgen.

Zoek maar in één van de huizenmarkt topics.

quote:Inderdaad. Net als brood, auto's en eigenlijk alles. Dat heet inflatie. Maar de huizenprijzen zijn de afgelopen 15 jaar ver boven de inflatie uit gestegen. En dat zal gecorrigeerd worden. En dan kan er de komende 10 jaar heel erg veel vanaf.Op dinsdag 21 april 2009 16:22 schreef _Arthur het volgende:

[..]

Ligt er maar net aan welke termijn je hanteert. Is dat 1 maand, een jaar, 10 jaar of 30 jaar.

De langetermijn statistiekjes laten zien dat de huizenprijzen altijd stijgen.

quote:Even in mn glazenbol kijken! Ah! Er kan zelfs ook nog heel erg veel bij!Op woensdag 22 april 2009 10:10 schreef LXIV het volgende:

Inderdaad. Net als brood, auto's en eigenlijk alles. Dat heet inflatie. Maar de huizenprijzen zijn de afgelopen 15 jaar ver boven de inflatie uit gestegen. En dat zal gecorrigeerd worden. En dan kan er de komende 10 jaar heel erg veel vanaf.