WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Black swans matter

Hoewel nog niet alle Q4 2008 winstcijfers binnen zijn weten nu al dat de S&P500 voor het eerst in haar geschiedenis een negatieve kwartaalwinst heeft. Dit is dus nog nooit eerder gebeurd, zelfs niet in The Great Depression! De oorzaak hiervan zijn natuurlijk voornamelijk de enorme verliezen en afschrijvingen in de financiele sector.

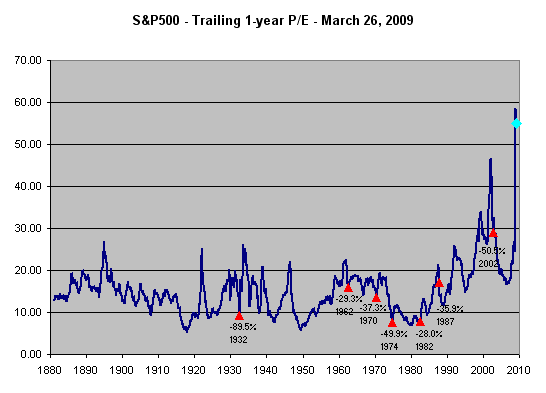

Dit maakt meteen de vraag weer actueel hoe je precies aandelen moet waarderen. De meest fundamentele maatstaf hiervoor is nog steeds de P/E ratio (Price gedeeld door Earnings per share). Dit is immers een maat voor "what you pay" versus "what you get". Het probleem hiermee is dat zowel winsten als verliezen nogal variabel kunnen zijn: piekwinsten zijn vaak incidenteel, evenals piekverliezen. Als je vandaag de P/E uitrekent van de S&P500 op basis van gerapporteerde winsten over 2008 dan vind je een P/E van 56! Zo duur waren aandelen nog nooit. Zelfs op de top van de dotcom bubble werd die waardering bij lange na niet bereikt. De reden is dat de winsten enorm laag zijn, zodat de noemer van het P/E quotient heel klein wordt en dus P/E heel groot.

Maar het zal duidelijk zijn dat we op deze manier de waardering van aandelen overschatten. Die afschrijvingen zijn tijdelijk en als die afschrijvingen zijn gedaan dan zullen de gerapporteerde winsten een stuk hoger worden. Aan de andere kant waren natuurlijk de enorme winsten tijdens de bubble ook niet representatief. Veel van de winsten in de financiele sector waren sowieso fake en ook andere sectoren profiteerden fors van het makkelijk beschikbare krediet. Dat komt voorlopig niet meer terug.

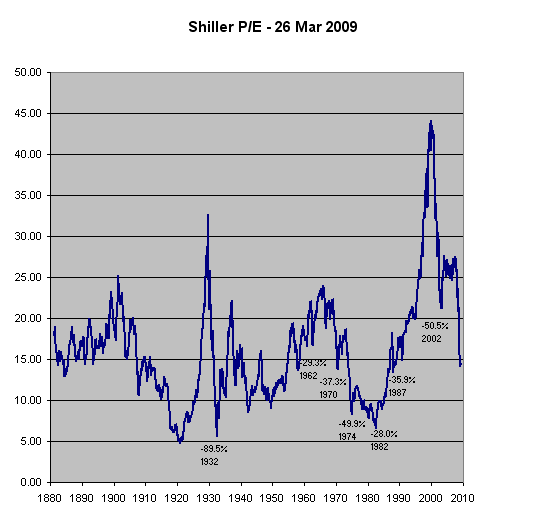

Een mogelijke oplossing is om de business cycle min of meer uit te filteren door in de P/E berekening het 10-jaars gemiddelde te nemen van de gerapporteerde winsten. Dit is ook in lijn met de methoden zoals Benjamin Graham in de jaren '30 al beschreef in het klassieke boek "Security Analysis", waarin hij onder andere ervoor pleit om wat betreft winsten te kijken naar het gemiddeld van tenminste 5 jaar, maar beter nog 7 of 10 jaar.

In de onderstaande twee plaatjes zie je de gerapporteerde winsten van de S&P500 (en voorganger in vroegere jaren) afgebeeld als de roze curve. Deze twee plaatjes zijn kwa data exact gelijk, alleen heeft de eerste een lineaire en de tweede een logarithmische schaal. (Btw: dit zijn trailing 1-year earnings, dus 4 kwartalen. Daarom wordt de winst niet negatief, ondanks een negatief Q4)

De blauwe curve zijn dezelfde winsten, maar dan teruggerekend naar de waarde van vandaag ($1 was in 1900 natuurlijk veel meer waard dan nu, dankzij inflatie).

De gele curve is het 10-jaars moving average van de blauwe curve, oftewel het 10 jaars gemiddelde van 'inflation adjusted earnings'. Zoals je ziet geeft dit een aardige referentie van wat min of meer sustainable winsten zijn. We kunnen nu dus een P/E berekenen ten opzichte van deze gele lijn. Op die manier voorkomen we dat we de waardering van aandelen onderschatten tijdens winstpieken en overschatten tijdens winstdalen.

Deze berekeningsmethode is dus de zogenaamde 'Shiller P/E', ook wel 'Cyclically Adjusted P/E' genoemd, en zoals bekend is dit mijn favoriete waarderingsmaatstaf.

Zoals je kunt zien hebben tijdelijke korte winstpieken of dalen nu bijna geen invloed meer op je waarderingsmaatstaf. Dat komt omdat we de aandelenkoers nu vergelijken met de gele lijn in grafiek 2) en 3) in plaats van de blauwe of roze lijn.

De volgende stap die ik nog even doe is het delen van de Shiller P/E door het langjarig gemiddelde van zichzelf, zodat je een verloop krijgt dat rond de '1,0' fluctueert. Het is dan makkelijker te zien of de beurs historisch gezien duur is of goedkoop.

Zoals je ziet zit de huidige waardering in de buurt van het langjarig gemiddelde. De beurs is dus niet duur maar ook niet goedkoop.

En tenslotte maak ik de Y-as nog even logarithmisch om een meer realistisch beeld te geven. Immers, in de bovenstaande grafiek lijkt het net alsof een daling van bijvoorbeeld 1,0 naar 0,9 evenveel is als van 0,2 naar 0,1 terwijl die eerste een daling is van maar 10% en de tweede een halvering. Op een logarithmische schaal is een dezelfde afstand ook hetzelfde percentage.

Doe er je voordeel mee

Dit maakt meteen de vraag weer actueel hoe je precies aandelen moet waarderen. De meest fundamentele maatstaf hiervoor is nog steeds de P/E ratio (Price gedeeld door Earnings per share). Dit is immers een maat voor "what you pay" versus "what you get". Het probleem hiermee is dat zowel winsten als verliezen nogal variabel kunnen zijn: piekwinsten zijn vaak incidenteel, evenals piekverliezen. Als je vandaag de P/E uitrekent van de S&P500 op basis van gerapporteerde winsten over 2008 dan vind je een P/E van 56! Zo duur waren aandelen nog nooit. Zelfs op de top van de dotcom bubble werd die waardering bij lange na niet bereikt. De reden is dat de winsten enorm laag zijn, zodat de noemer van het P/E quotient heel klein wordt en dus P/E heel groot.

Maar het zal duidelijk zijn dat we op deze manier de waardering van aandelen overschatten. Die afschrijvingen zijn tijdelijk en als die afschrijvingen zijn gedaan dan zullen de gerapporteerde winsten een stuk hoger worden. Aan de andere kant waren natuurlijk de enorme winsten tijdens de bubble ook niet representatief. Veel van de winsten in de financiele sector waren sowieso fake en ook andere sectoren profiteerden fors van het makkelijk beschikbare krediet. Dat komt voorlopig niet meer terug.

Een mogelijke oplossing is om de business cycle min of meer uit te filteren door in de P/E berekening het 10-jaars gemiddelde te nemen van de gerapporteerde winsten. Dit is ook in lijn met de methoden zoals Benjamin Graham in de jaren '30 al beschreef in het klassieke boek "Security Analysis", waarin hij onder andere ervoor pleit om wat betreft winsten te kijken naar het gemiddeld van tenminste 5 jaar, maar beter nog 7 of 10 jaar.

In de onderstaande twee plaatjes zie je de gerapporteerde winsten van de S&P500 (en voorganger in vroegere jaren) afgebeeld als de roze curve. Deze twee plaatjes zijn kwa data exact gelijk, alleen heeft de eerste een lineaire en de tweede een logarithmische schaal. (Btw: dit zijn trailing 1-year earnings, dus 4 kwartalen. Daarom wordt de winst niet negatief, ondanks een negatief Q4)

De blauwe curve zijn dezelfde winsten, maar dan teruggerekend naar de waarde van vandaag ($1 was in 1900 natuurlijk veel meer waard dan nu, dankzij inflatie).

De gele curve is het 10-jaars moving average van de blauwe curve, oftewel het 10 jaars gemiddelde van 'inflation adjusted earnings'. Zoals je ziet geeft dit een aardige referentie van wat min of meer sustainable winsten zijn. We kunnen nu dus een P/E berekenen ten opzichte van deze gele lijn. Op die manier voorkomen we dat we de waardering van aandelen onderschatten tijdens winstpieken en overschatten tijdens winstdalen.

Deze berekeningsmethode is dus de zogenaamde 'Shiller P/E', ook wel 'Cyclically Adjusted P/E' genoemd, en zoals bekend is dit mijn favoriete waarderingsmaatstaf.

Zoals je kunt zien hebben tijdelijke korte winstpieken of dalen nu bijna geen invloed meer op je waarderingsmaatstaf. Dat komt omdat we de aandelenkoers nu vergelijken met de gele lijn in grafiek 2) en 3) in plaats van de blauwe of roze lijn.

De volgende stap die ik nog even doe is het delen van de Shiller P/E door het langjarig gemiddelde van zichzelf, zodat je een verloop krijgt dat rond de '1,0' fluctueert. Het is dan makkelijker te zien of de beurs historisch gezien duur is of goedkoop.

Zoals je ziet zit de huidige waardering in de buurt van het langjarig gemiddelde. De beurs is dus niet duur maar ook niet goedkoop.

En tenslotte maak ik de Y-as nog even logarithmisch om een meer realistisch beeld te geven. Immers, in de bovenstaande grafiek lijkt het net alsof een daling van bijvoorbeeld 1,0 naar 0,9 evenveel is als van 0,2 naar 0,1 terwijl die eerste een daling is van maar 10% en de tweede een halvering. Op een logarithmische schaal is een dezelfde afstand ook hetzelfde percentage.

Doe er je voordeel mee

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ha, geniaal topic weer. S&P naar de 500.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Had je deze ook zonder financials?

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Als ik het zo zie zitten we nog niet op een bodem want de waarderingen zijn zelfs hoger dan de bodems van de milde recessies. En dit is toch echt een recessie/depressie van een heviger formaat.

It is important to distinguish between a stupid person and a shit head. A stupid person simply can't process the information , a shit head is intelligent but his mind is full of garbage.

Black swans matter

Nee, die heb ik niet zonder financials. Dat is ook niet zo boeiend, want je kunt gewoon naar de Shiller P/E kijken. Het hele punt van dit stukje is juist dat die Shiller P/E nauwelijks gevoelig is voor incidentele grote verliezen of incidentele grote winsten. Zonder die incidentele dingen trek je op basis van de Shiller P/E nog steeds dezelfde conclusies.quote:Op vrijdag 27 maart 2009 15:18 schreef pberends het volgende:

[ afbeelding ]

Had je deze ook zonder financials?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ah, oke.quote:Op vrijdag 27 maart 2009 15:27 schreef SeLang het volgende:

[..]

Nee, die heb ik niet zonder financials. Dat is ook niet zo boeiend, want je kunt gewoon naar de Shiller P/E kijken. Het hele punt van dit stukje is juist dat die Shiller P/E nauwelijks gevoelig is voor incidentele grote verliezen of incidentele grote winsten. Zonder die incidentele dingen trek je op basis van de Shiller P/E nog steeds dezelfde conclusies.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Noem mij een optimist, maar technische indicatoren zijn van nul en gener waarde als iedereen met hebzuchtige ogen "goedkope" aandelen aan het kopen is. Er zijn twee factoren die de beurs domineren: angst en hebzucht. We zitten nu in een hebzuchtige curve. In mijn vakgebied zouden we dit "a greed dominated system" noemen.

Good intentions and tender feelings may do credit to those who possess them, but they often lead to ineffective — or positively destructive — policies ... Kevin D. Williamson

Het bovenstaande is nou juist een fundamentale analyse, geen technische.quote:Op vrijdag 27 maart 2009 15:48 schreef Lyrebird het volgende:

Noem mij een optimist, maar technische indicatoren zijn van nul en gener waarde als iedereen met hebzuchtige ogen "goedkope" aandelen aan het kopen is.

Dit is nou juist een argument uit het kamp van de Technische Analyse.quote:Er zijn twee factoren die de beurs domineren: angst en hebzucht. We zitten nu in een hebzuchtige curve. In mijn vakgebied zouden we dit "a greed dominated system" noemen.

Anderszijds, zou je kunnen stellen dat de financials in de berekening nu een lage P bijdragen, terwijl de E nog meevalt door de 10 jarige middeling. De totale Shiller P/E wordt daardoor te laag gerapporteerd.quote:Op vrijdag 27 maart 2009 15:27 schreef SeLang het volgende:

[..]

Nee, die heb ik niet zonder financials. Dat is ook niet zo boeiend, want je kunt gewoon naar de Shiller P/E kijken. Het hele punt van dit stukje is juist dat die Shiller P/E nauwelijks gevoelig is voor incidentele grote verliezen of incidentele grote winsten. Zonder die incidentele dingen trek je op basis van de Shiller P/E nog steeds dezelfde conclusies.

In een tweede argument zou je kunnen stellen dat het belang van de financiele sector in de toekomst geminimailseerd gaat worden: banken worden genationaliseerd en/of gemarginaliseerd in de S&P 500 weging. Je zou dan alle historische P/E van deze sector als 'ruis' in je berekening kunnen beschouwen wanneer je die berekening voor toekomstige besluiten wilt gebruiken.

Black swans matter

Dat is correct. De Shiller P/E neigt eerder naar een wat te rooskleurig beeld voor de aandelenwaardering dan omgekeerd. Je ziet dat ook aan het feit dat de gele lijn in grafiek 2) en 3) erg hoog ligt. Dat hoge winstniveau is waar je momenteel mee rekent en dat leidt tot relatief lage P/E. Veel financials zijn echter gedecimeerd en zullen nooit meer in de buurt komen van de oude winsten, maar inderdaad trekken zij wel de prijs van de index omlaag.quote:Op vrijdag 27 maart 2009 16:24 schreef jaco het volgende:

[..]

Anderszijds, zou je kunnen stellen dat de financials in de berekening nu een lage P bijdragen, terwijl de E nog meevalt door de 10 jarige middeling. De totale Shiller P/E wordt daardoor te laag gerapporteerd.

Ja maar een zelfde redenering kun je ophangen voor andere sectoren die in het verleden een boom en bust hebben gekend. Hoe ga je daar dan mee om? Bovendien is/ was de weging van financials ook weer niet zo extreem zwaar in de S&P500. Ook de Shiller P/E blijft natuurlijk maar een hulpmiddeltje en is zeker niet perfect. Het is echter wel de meest bruikbare indicator die ik ken, en er is in de extreme standen ook daadwerkelijk een goede correlatie tussen deze indicator en de te verwachten returns op langere termijn.quote:In een tweede argument zou je kunnen stellen dat het belang van de financiele sector in de toekomst geminimailseerd gaat worden: banken worden genationaliseerd en/of gemarginaliseerd in de S&P 500 weging. Je zou dan alle historische P/E van deze sector als 'ruis' in je berekening kunnen beschouwen wanneer je die berekening voor toekomstige besluiten wilt gebruiken.

Op zich zou het best interessant zijn om dit soort plaatjes per sector te hebben over lange termijn (minimaal 50 jaar), maar helaas beschik ik niet over die data. Als iemand het wel heeft dan hou ik me aanbevolen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Black swans matter

Ten eerste is dit geen technische indicator maar een puur fundamentele indicator.quote:Op vrijdag 27 maart 2009 15:48 schreef Lyrebird het volgende:

Noem mij een optimist, maar technische indicatoren zijn van nul en gener waarde als iedereen met hebzuchtige ogen "goedkope" aandelen aan het kopen is. Er zijn twee factoren die de beurs domineren: angst en hebzucht. We zitten nu in een hebzuchtige curve. In mijn vakgebied zouden we dit "a greed dominated system" noemen.

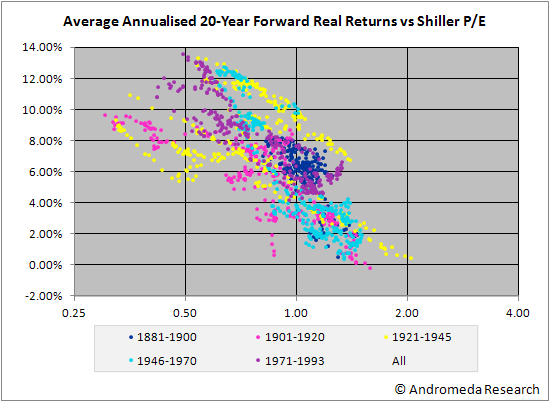

Ten tweede is er een aantoonbaar verband tussen Shiller P/E en de te verwachten total real returns op lange termijn.

Voor korte termijn is er geen significante correlatie tussen Shiller P/E en returns. Ik daag je echter uit om met een indicator te komen die wel voorspellende waarde heeft voor korte termijn.

Edit: voor meer toelichting, zie ook deze topics:

Beleggen: welk rendement kan ik verwachten?

Is Buy&Hold dood ?

[ Bericht 3% gewijzigd door SeLang op 27-03-2009 17:17:10 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hmm, de weging mag van de financials mag dan misschien vrij laag zijn. Het netto inkomen per sector zit je qua S&P500 volgens mij rond de 70% als je puur kijkt naar de financials van de volledige S&P500, je kunt die gegevens per sector via bloomberg ophalen. Overigens zitten sommige sectoren ook verschrikkelijk laag qua inkomen. Financials zijn dus qua marktcapitalisatie wel erg interessant.quote:Op vrijdag 27 maart 2009 16:58 schreef SeLang het volgende:

[..]

Ja maar een zelfde redenering kun je ophangen voor andere sectoren die in het verleden een boom en bust hebben gekend. Hoe ga je daar dan mee om? Bovendien is/ was de weging van financials ook weer niet zo extreem zwaar in de S&P500. Ook de Shiller P/E blijft natuurlijk maar een hulpmiddeltje en is zeker niet perfect. Het is echter wel de meest bruikbare indicator die ik ken, en er is in de extreme standen ook daadwerkelijk een goede correlatie tussen deze indicator en de te verwachten returns op langere termijn.

Op zich zou het best interessant zijn om dit soort plaatjes per sector te hebben over lange termijn (minimaal 50 jaar), maar helaas beschik ik niet over die data. Als iemand het wel heeft dan hou ik me aanbevolen.

En hoe werk je de ruis eigenlijk uit een lang jarig systeem als je de S&P500 vergelijkt? Elk jaar zitten er immers tich andere bedrijven in en sector verdeling wisselt ook nog al erg jaar met jaar.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Als je de huidige waardering bekijkt (Earnings per share, grafiek 2) zitten we op het niveau van 1950. Als je daarna verder kijkt en de earnings deelt door z'n eigen 10jarig gemiddelde (grafiek 4) zit je opeens op 't niveau van 1990, wat een stuk 'beter' is. Waaruit is dit te verklaren en welke is dan de betere om de huidige marktwaarde te bepalen?

Schitterende analyse , toegevoegd aan Overzicht van reeksen en kwaliteitstopics

, toegevoegd aan Overzicht van reeksen en kwaliteitstopics

Schitterende analyse

Op maandag 30 november 2009 19:30 schreef Ian_Nick het volgende:

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Black swans matter

In inflation adjusted termen, inderdaad.quote:Op vrijdag 27 maart 2009 21:26 schreef PietjePuk007 het volgende:

Als je de huidige waardering bekijkt (Earnings per share, grafiek 2) zitten we op het niveau van 1950.

Earnings per share is echter geen waarderingsmaatstaf. Waardering is "what you pay" versus "what you get". Earnings per share is alleen het "what you get" gedeelte.

In grafiek 4 representeert het 1950 punt de prijs van de S&P500 gedeeld door het gemiddelde van de winsten van 1941 t/m 1950 en dit alles teruggerekend naar het prijspeil van 1950. In januari 1950 sloot de S&P500 op $16.88, wat in termen van vandaag overeenkomt met een stand van ca $153. De real earnings waren $21.20 terwijl het 10 jaars gemiddelde daarvan $14.25 was. Per dec 2008 waren de real earnings $15.2, maar het 10-jaars gemiddelde daarvan is nog steeds $57.90.quote:Als je daarna verder kijkt en de earnings deelt door z'n eigen 10jarig gemiddelde (grafiek 4) zit je opeens op 't niveau van 1990, wat een stuk 'beter' is. Waaruit is dit te verklaren en welke is dan de betere om de huidige marktwaarde te bepalen?

De vergelijking tussen begin 1950 en eind 2008 is dus:

1950: "what you pay"= $153, "what you get" = $14.25 --> ratio = 10.7

2009: "what you pay"= $833, "what you get" = $57,90 --> ratio = 14.4

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Black swans matter

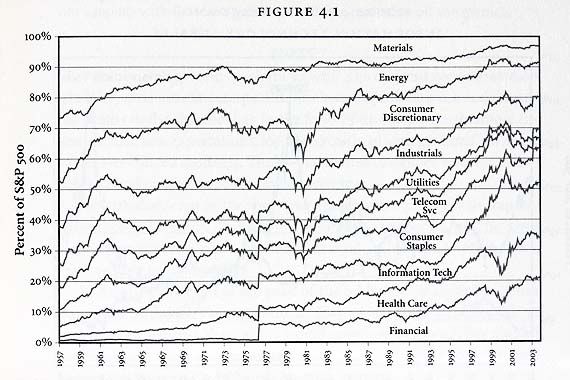

De weging van de sectoren heeft door de jaren heen natuurlijk altijd gevarieerd, afhankelijk van wat in die periodes belangrijk was. Ook bubbles komen en gaan. Zo zie je in onderstaande plaatje bijvoorbeeld mooi de energiebubble van de jaren '70 en de Dotcom bubble van de jaren '90 (Information Tech). Ook zie je mooi de afnemende rol van Materials.quote:Op vrijdag 27 maart 2009 21:16 schreef sitting_elfling het volgende:

[..]

Hmm, de weging mag van de financials mag dan misschien vrij laag zijn. Het netto inkomen per sector zit je qua S&P500 volgens mij rond de 70% als je puur kijkt naar de financials van de volledige S&P500, je kunt die gegevens per sector via bloomberg ophalen. Overigens zitten sommige sectoren ook verschrikkelijk laag qua inkomen. Financials zijn dus qua marktcapitalisatie wel erg interessant.

En hoe werk je de ruis eigenlijk uit een lang jarig systeem als je de S&P500 vergelijkt? Elk jaar zitten er immers tich andere bedrijven in en sector verdeling wisselt ook nog al erg jaar met jaar.

De sprong in financials rond 1976 heeft te maken met een herweging, toen er meer financials in de index kwamen.

Ik hou me aanbevolen als jij aan lange termijn (>50 jaar) prijs en earningsdata kunt komen van de afzonderlijke sectoren in de S&P500.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ah tuurlijk, het prijsgedeelte zit er niet in verwerkt.quote:Op zaterdag 28 maart 2009 11:21 schreef SeLang het volgende:

Earnings per share is alleen het "what you get" gedeelte.

Wat een vage grafiekquote:

Op maandag 30 november 2009 19:30 schreef Ian_Nick het volgende:

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Daar sta ik vaak zelf ook van te kijken. Je ziet een tig tal lijntjes omhoog gaan terwijl de andere niet stijl naar beneden gaat. Als je er dieper over nadenkt klopt dat dan ook weer wel, maar ja leuk gezichtsbedrog.quote:Op zaterdag 28 maart 2009 19:14 schreef PietjePuk007 het volgende:

[..]

Ah tuurlijk, het prijsgedeelte zit er niet in verwerkt.

[..]

Wat een vage grafiek. In 1976 gaan ze allemaal omhoog, je zou zeggen dat dat niet kan aangezien ze samen 100% zijn, maar je moet dus kijken naar de ruimtes tussen de lijnen. Er zijn dan ook 9 lijnen en 10 sectoren

.

Ik vroeg me overigens af uit welk boek dat plaatje komt?

En hoe zit het eigenlijk met de representativiteit van de S&P500 ten opzichte van de Europese markten? Hoe Amerikaans is de S&P500? In hoeverre mag je als de S&P500 aangeeft qua waardering van aandelen dat we in een goedkopere periode zitten, door trekken naar Europese markten? Ik neem aan dat de vergelijking tussen de S&P500 en de grootste Europese markten niet heel significant anders zal zijn (al ben ik wel benieuwd naar de daadwerkelijke correlatie tussen de S&P500 en de grootste Europese indices voor een lange periode) maar wel tussen de S&P500 en de AEX bijvoorbeeld.

Sowieso zitten er toch wel verschillen tussen de Amerikaanse markten en de Europese door de jaren heen. Als je kijkt naar lange historische data van de S&P500 was er natuurlijk een stuk minder globalisering en betrof de S&P500 meer de Amerikaanse markt dan de Europese/Wereldse markt. Een koopsignaal van toen bij de S&P500 hoefde dan ook geen koopsignaal te betekenen hier op de Europese markten.

En hoe zou je willen verklaren dat er genoeg grote markten een volledig andere richting opgaan? In hoeverre doen emerging markets nog mee aan het wereld beeld of aandelen in een goedkope periode zitten?

Trotse mensen verdwalen liever dan de weg te vragen

Winston Churchill

Winston Churchill

De grafiek geeft volgens mij alleen de sectoren aan die sinds 1957 in opmars waren. Dit is ten koste gegaan van sectoren die niet vermeld zijn. Ik gok dat bijvoorbeeld transport/spoorwegen heeft moeten inleveren.quote:Op zondag 29 maart 2009 15:33 schreef massachusetts_avenue het volgende:

Daar sta ik vaak zelf ook van te kijken. Je ziet een tig tal lijntjes omhoog gaan terwijl de andere niet stijl naar beneden gaat. Als je er dieper over nadenkt klopt dat dan ook weer wel, maar ja leuk gezichtsbedrog.

De opmerking van Selang: zie je mooi de afnemende rol van Materials. past echter niet in mijn interpretatie (hooguit is de groei van Materials afgenomen). Hopelijk wil hij er nog even naar kijken en de grafiek verhelderen ...

Black swans matter

Is dit plaatje nu echt zo moeilijk ?

Het totaal is natuurlijk 100%, en de verschillende sectoren snijden die koek in plakjes met verschillende dikte. De dikte van die plakjes varieert door de jaren heen. Je moet dus kijken naar de ruimte tussen de lijnen.

Dus 'materials' is het stuk tussen de bovenrand en de curve eronder, oftewel de ruimte in het gebied waar de text 'materials' staat'. 'Energy' is dan de ruimte eronder, etc.

Het totaal is natuurlijk 100%, en de verschillende sectoren snijden die koek in plakjes met verschillende dikte. De dikte van die plakjes varieert door de jaren heen. Je moet dus kijken naar de ruimte tussen de lijnen.

Dus 'materials' is het stuk tussen de bovenrand en de curve eronder, oftewel de ruimte in het gebied waar de text 'materials' staat'. 'Energy' is dan de ruimte eronder, etc.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik besef dat ik een oud topic omhoog schop, maar vandaag postte een IEX columnist een interessante excel worksheet. Deze analyseert de P/E verhouding in de AEX fondsen.

Waar Selang eind maart een P/E van 56 voor de S&P 500 rapporteerde, zagen we een P/E van 9 met de AEX koers (P) van 3 maart en de gerealiseerde earnings (E) over 2008.

Deze 2 P/E cijfers zijn enigszins vergelijkbaar, waarbij we wel moeten realiseren dat binnen de Amerikaanse boekhoudregels sneller moet/mag worden afgeschreven, zodat hetzelfde bedrijf in de VS lagere earnings rapporteert dan het in Europa zou rapporteren. Ondanks deze kanttekening, kun je denk ik wel veilig concluderen dat de S&P 500 fondsen overgewaardeerd zijn ten opzichte van de AEX fondsen.

Uit de Excel sheet blijkt dat de P/E van de AEX inmiddels al weer gestegen is naar 19,5 (8 juni). Dit komt omdat de E nu uit verlaagde verwachtingen voor 2009 bestaat, terwijl de P is gestegen door de beursrally van de afgelopen periode. Dus een stijgende noemer tegen een dalende teller en dan gaat het hard.

Ik ben het eens met de stelling in het IEX artikel dat de AEX overgewaardeerd lijkt. Voor de S&P 500 heb ik geen cijfers, maar zal van een nog grotere overwaardering sprake zijn.

De Shiller P/E's voor de AEX uitrekenen lijkt me trouwens een interessante klus, maar hier gaat zoveel research werk in zitten dat ik er nu geen tijd voor heb.

Waar Selang eind maart een P/E van 56 voor de S&P 500 rapporteerde, zagen we een P/E van 9 met de AEX koers (P) van 3 maart en de gerealiseerde earnings (E) over 2008.

Deze 2 P/E cijfers zijn enigszins vergelijkbaar, waarbij we wel moeten realiseren dat binnen de Amerikaanse boekhoudregels sneller moet/mag worden afgeschreven, zodat hetzelfde bedrijf in de VS lagere earnings rapporteert dan het in Europa zou rapporteren. Ondanks deze kanttekening, kun je denk ik wel veilig concluderen dat de S&P 500 fondsen overgewaardeerd zijn ten opzichte van de AEX fondsen.

Uit de Excel sheet blijkt dat de P/E van de AEX inmiddels al weer gestegen is naar 19,5 (8 juni). Dit komt omdat de E nu uit verlaagde verwachtingen voor 2009 bestaat, terwijl de P is gestegen door de beursrally van de afgelopen periode. Dus een stijgende noemer tegen een dalende teller en dan gaat het hard.

Ik ben het eens met de stelling in het IEX artikel dat de AEX overgewaardeerd lijkt. Voor de S&P 500 heb ik geen cijfers, maar zal van een nog grotere overwaardering sprake zijn.

De Shiller P/E's voor de AEX uitrekenen lijkt me trouwens een interessante klus, maar hier gaat zoveel research werk in zitten dat ik er nu geen tijd voor heb.

Ik las gisteren een column waarin stond dat die P/E van de S&P tot het onwaarschijnlijk lage $7.21 gedaald is:quote:Op vrijdag 12 juni 2009 16:05 schreef jaco het volgende:

Ik ben het eens met de stelling in het IEX artikel dat de AEX overgewaardeerd lijkt. Voor de S&P 500 heb ik geen cijfers, maar zal van een nog grotere overwaardering sprake zijn.

"The really eye-popping result is that with the S&P 500 selling at 940, this means that the index has an astonishing price-to-earnings ratio of 130! Hahaha! Insane!

If you are not laughing in total disbelief, then an instructive way of looking at a P/E ratio of 130 is that if the company pays you all of the money it earns for the next 130 years, you will break even! Hahaha! 130 years to break even! Hahaha!"

Nee, hij beweert dat de earnings tot $7.21 zijn gedaald. Dat resulteert dan in een P/E van 130 bij de huidige S&P 500 koers (P). Maar ik geloof niet dat dat correct is. De P/E van de S&P 500 is hoog zoals ik zelf al zei, maar niet zo belachelijk.quote:Op vrijdag 12 juni 2009 18:34 schreef dvr het volgende:

[..]

Ik las gisteren een column waarin stond dat die P/E van de S&P tot het onwaarschijnlijk lage $7.21 gedaald is:

In de P/E moeten de earnings voor een heel jaar worden meegenomen. Ik geloof niet dat deze columnist dat door heeft ...

"the earnings of the S&P 500 went down to an astonishing $7.21 last week, having lost $7.67 from the month before when earnings were $14.88, which is down by half in One Freaking Month (OFM)!"

Earnings zijn de jaarwinsten die door bedrijven (per aandeel) worden gemaakt. Dit wordt bekendgemaakt bij publicatie van financiele verslagen. Dat kan dus niet ineens een week later een ander getal zijn. Het is eventueel mogelijk dat deze columnist met (zeer conservatieve) earnings voorspellingen werkt. Maar het lijkt er eerder op dat die $7.21 de earnings zijn die gedurende die week zijn gepubliceerd door een klein aantal bedrijven uit de S&P 500. Ik vind het in ieder geval geen duidelijk verhaal.

Black swans matter

Volgens S&P zelf zijn de reported earnings als volgt:quote:Op vrijdag 12 juni 2009 19:36 schreef jaco het volgende:

[..]

Nee, hij beweert dat de earnings tot $7.21 zijn gedaald. Dat resulteert dan in een P/E van 130 bij de huidige S&P 500 koers (P). Maar ik geloof niet dat dat correct is. De P/E van de S&P 500 is hoog zoals ik zelf al zei, maar niet zo belachelijk.

09Q1 $7.53 (schatting, kennelijk zijn nog niet alle cijfers definitief)

08Q4 -$23.25

08Q3 $9.73

08Q2 $12.86

Dat geeft dus 1yr trailing earnings van $6.84 (4 kwartalen opgeteld).

Natuurlijk wordt dat getal naar beneden getrokken door de enorme afschrijvingen in Q3, maar het is wel correct. Op basis van 1yr trailing operational earnings heb je op de huidige koers dus een P/E van 137.

Sommige mensen kijken naar operational earnings (dus zonder afschrijvingen). Dat geeft in dit geval natuurlijk een hoger getal voor earnings (en een lagere P/E).

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Vanzelfsprekend bedoelde ik dat.quote:Op vrijdag 12 juni 2009 19:36 schreef jaco het volgende:

Nee, hij beweert dat de earnings tot $7.21 zijn gedaald.

Iedere beursdag maken tientallen bedrijven hun kwartaalresultaten bekend, dus die earnings op de diverse indexen worden voortdurend bijgesteld.quote:Earnings zijn de jaarwinsten die door bedrijven (per aandeel) worden gemaakt. Dit wordt bekendgemaakt bij publicatie van financiele verslagen. Dat kan dus niet ineens een week later een ander getal zijn.

Black swans matter

Plaatjes bijgewerkt.

Gewone P/E is nog nooit zo hoog geweest, maar is totaal onbruikbaar

Shiller P/E geeft aan dat aandelen iets boven het historisch gemiddelde staan. Verre van goedkoop dus.

Gewone P/E is nog nooit zo hoog geweest, maar is totaal onbruikbaar

Shiller P/E geeft aan dat aandelen iets boven het historisch gemiddelde staan. Verre van goedkoop dus.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

|

|