WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Black swans matter

Dit is het vervolg op het topic: Mythbusters: 50-daags moving average .

In dat topic werd gaf ik al even aan dat wanneer een hele trage Moving Average wordt gebruikt als een soort van dynamische stoploss, dat het dan mogelijk is om de risk-adjusted returns te verbeteren.

Om dit nog eens goed te verifieren heb ik een uitgebreide test gedaan op historische S&P500 data. Hierbij hou ik rekening met transactiekosten, rente en uitgekeerd dividend.

Ik bekijk de volgende drie strategieen:

Strategie 1 - Buy and Hold

Kopen op de openingskoers van 3 januari 1952 en vasthouden tot 24 Dec 2008.

Srategie 2 - Kruizing slotkoers met 'lange' MA

Bij een slotkoers onder het 'lange' MA verkopen op de opening van de volgende dag. Bij een slot boven het 'lange' MA kopen op de opening van de volgende dag.

Strategie 3 - Kruizing 'korte' MA met 'lange' MA

Wanneer het 'korte' MA het 'lange' MA in neerwaardse richting kruist, dan verkopen op de opening van de volgende dag. Wanneer het 'korte' MA het 'lange' MA in opwaardse richting kruist, dan kopen op de opening van de volgende dag.

Verdere condities

Ik ga uit van tradingkosten van 0,15% per kant.

Als ik long ben in de aandelen ontvang ik dividend. Het dividend wordt herinvesteerd in de aandelen. Om complexiteit te vermijden gebruik ik in de simulatie het 1-jaars gemiddelde van de dividendyield op dat moment en doe net alsof het 'rente' is waarmee het aantal aandelen in de tijd langzaam toeneemt.

Als ik in cash zit ontvang ik rente. Ik gebruik de 1-year Treasury yield op dat moment als benadering voor de bankrente.

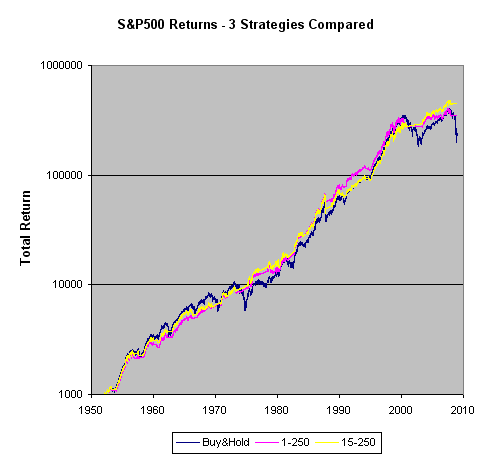

Hieronder zie je een chart met daarop de genoemde 'korte'- en 'lange' MA.

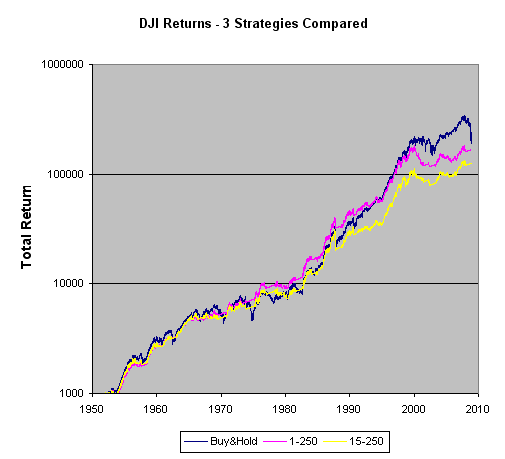

Resultaat van de drie strategieen op de S&P500 van 03-01-1952 tot 24-12-2008. Voor het 'korte' MA kies ik een lengte van 15 dagen en voor het 'lange' MA 250 dagen.

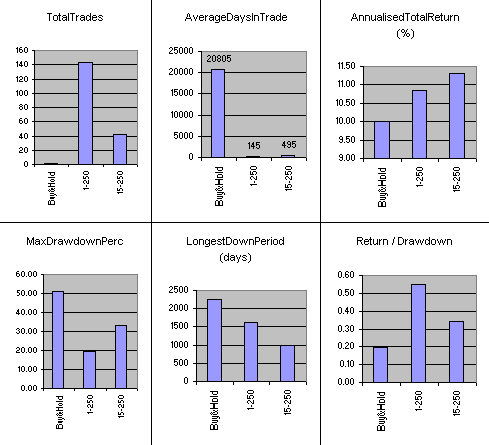

Op deze markt en met deze parameters ziet de equitycurve van beide MA strategieen er mooier uit dan die van de Buy&hold strategie. De 'stoploss' houdt je grotendeels uit de belangrijkste bearmarkets. In de blauwe staafdiagrammetjes zien we een aantal interressante dingen:

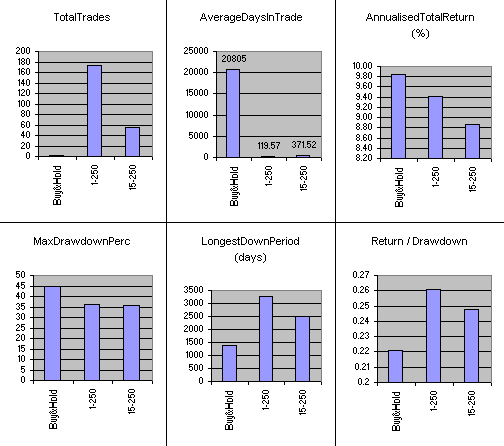

Plaatje1: De 1MA strategie, de strategie die trades genereert wanneer de slotkoers het 'lange' MA doorkruist ("1-250") genereert veel meer trades dan de 2MA strategie die werkt met MA crossings ("15-250"). Dat is ook logisch, omdat die laatste strategie niet bij elke spike van de prijs door het 'lange' MA tot actie overgaat. Lagere transactiekosten dus.

Plaatje2: Uiteraard blijf je dan ook gemiddeld langer in een trade zitten

Plaatje3: Beide MA strategieen geven een hogere return dan buy&hold. De MA crossing strategie doet het hier het beste met ~1,5% annualised meer dan buy&hold.

Plaatje4: De maximale tussentijdse waardedaling van je belegging is bij beide MA strategieen minder dan buy&hold, vanwege de stoploss werking. De simpele 1MA strategie is hier beter dan de 2MA strategie. Dat komt vooral door de snellere reactie op de 1987 beurscrash.

Plaatje5: Buy&hold heeft de langste downperiod

Plaatje6: Return/ Drawdown is een maat voor je risk adjusted returns (winst/ risico). Hier wint de MA1 strategie met vlag en wimpel.

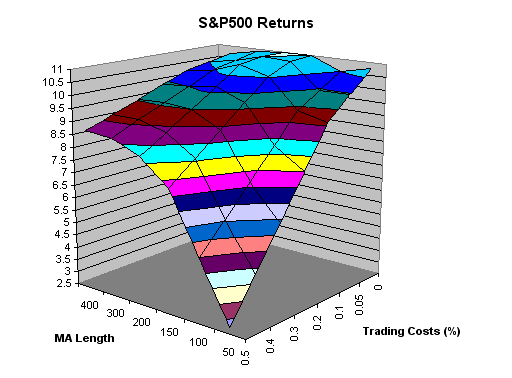

Nu is een en ander nogal afhankelijk van diverse parameters. Zo zijn bijvoorbeeld tradingkosten (provisie + spread + slippage) een erg belangrijke factor bij vooral het 1MA systeem, omdat het relatief veel transacties doet. Ook geven andere lengtes van het MA misschien andere resultaten.

Zie hieronder de Total Return van het 1MA systeem als functie van transactiekosten en met verschillende lengtes van het MA. We zien de returns scherp dalen met stijgende tradingkosten. Zoals je kunt zien zaten we kwa lengte van het MA (250 dagen) zo ongeveer op de het optimum. Interessant is ook dat zelfs bij NUL transactiekosten dit zo blijft! Wellicht is dat wederom bewijs dat een MA in deze markt geen voorspellende waarde heeft, maar wel nut kan hebben als 'stoploss'.

Voor de snellere MA's stort de performance snel in bij toenemende transactiekosten. De langere MA's hebben daar veel minder last van (want minder trades).

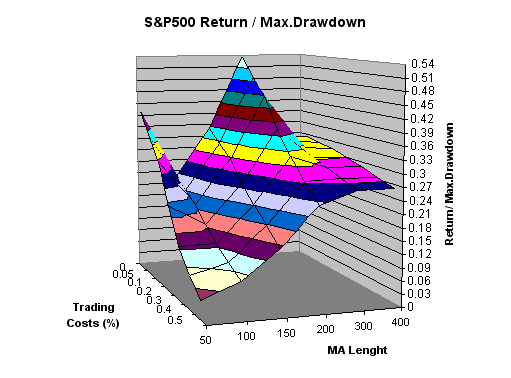

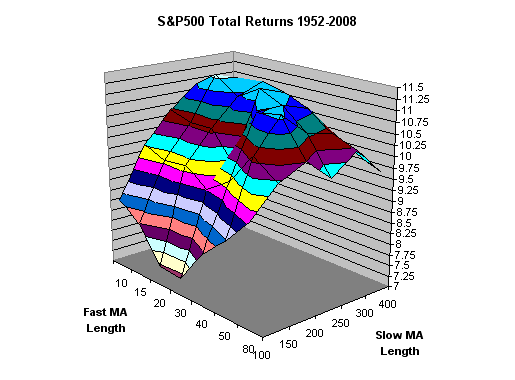

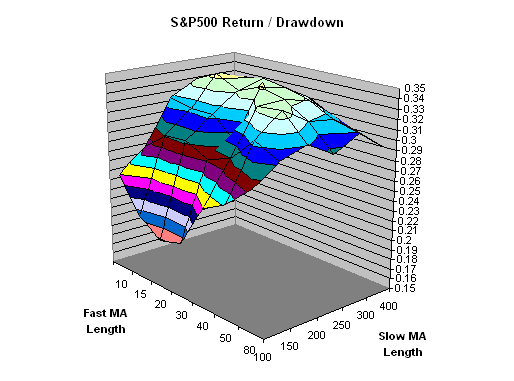

Hieronder de risk-adjusted returns als functie van MA lengte en tradingkosten. Ook hier zitten we rond het optimum wat betreft MA lengte.

Wat betreft de 2MA strategie is het interessant om eens te kijken hoe de (risk-adjusted) returns varieren als functie van de lengte van beide MA's. In de plaatjes hieronder gebruik ik 0,15% tradingkosten per kant.

Het blijkt dat we ook hier weer zo ongeveer op het optimum zitten. Verder lijkt de lengte van het snelle MA minder bepalend dan de lengte van het langzame MA.

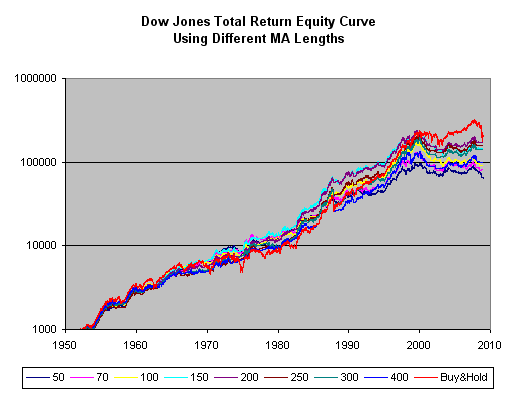

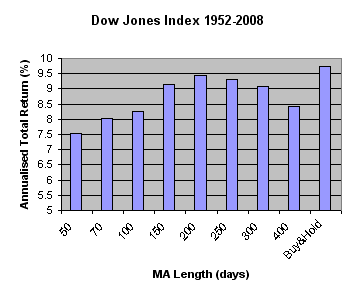

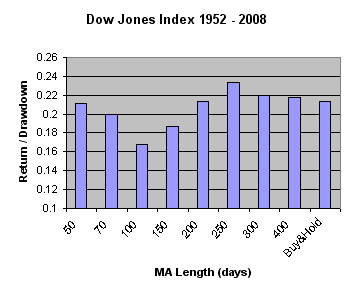

Nu rest nog de vraag in hoeverre dit ook werkt op een andere markt en in hoeverre we onszelf voor de gek zitten te houden met optimalisaties. Daarom heb ik ook gekeken naar de performance van dezelfde strategie op de Dow Jones Industrial Average over dezelfde periode. Omdat ik geen divdend info heb van de Dow Jones heb ik een constant dividendrendement verondersteld van 3,43% (het gemiddelde op de S&P500 over die periode.

Zoals je kunt zien is de performance van de MA strategieen op de Dow Jones een stuk slechter, met name in de laatste twee decennia. Dit komt met vooral omdat de Dow Jones een aantal periodes nogal zijwaards heeft bewogen. In dat soort markten werkt een dergelijke strategie slecht. Echter, de risk-adjusted returns van de MA strategieen is nog steeds beter dan Buy&Hold.

[ Bericht 0% gewijzigd door SeLang op 29-12-2008 17:20:02 ]

In dat topic werd gaf ik al even aan dat wanneer een hele trage Moving Average wordt gebruikt als een soort van dynamische stoploss, dat het dan mogelijk is om de risk-adjusted returns te verbeteren.

Om dit nog eens goed te verifieren heb ik een uitgebreide test gedaan op historische S&P500 data. Hierbij hou ik rekening met transactiekosten, rente en uitgekeerd dividend.

Ik bekijk de volgende drie strategieen:

Strategie 1 - Buy and Hold

Kopen op de openingskoers van 3 januari 1952 en vasthouden tot 24 Dec 2008.

Srategie 2 - Kruizing slotkoers met 'lange' MA

Bij een slotkoers onder het 'lange' MA verkopen op de opening van de volgende dag. Bij een slot boven het 'lange' MA kopen op de opening van de volgende dag.

Strategie 3 - Kruizing 'korte' MA met 'lange' MA

Wanneer het 'korte' MA het 'lange' MA in neerwaardse richting kruist, dan verkopen op de opening van de volgende dag. Wanneer het 'korte' MA het 'lange' MA in opwaardse richting kruist, dan kopen op de opening van de volgende dag.

Verdere condities

Hieronder zie je een chart met daarop de genoemde 'korte'- en 'lange' MA.

Resultaat van de drie strategieen op de S&P500 van 03-01-1952 tot 24-12-2008. Voor het 'korte' MA kies ik een lengte van 15 dagen en voor het 'lange' MA 250 dagen.

Op deze markt en met deze parameters ziet de equitycurve van beide MA strategieen er mooier uit dan die van de Buy&hold strategie. De 'stoploss' houdt je grotendeels uit de belangrijkste bearmarkets. In de blauwe staafdiagrammetjes zien we een aantal interressante dingen:

Plaatje1: De 1MA strategie, de strategie die trades genereert wanneer de slotkoers het 'lange' MA doorkruist ("1-250") genereert veel meer trades dan de 2MA strategie die werkt met MA crossings ("15-250"). Dat is ook logisch, omdat die laatste strategie niet bij elke spike van de prijs door het 'lange' MA tot actie overgaat. Lagere transactiekosten dus.

Plaatje2: Uiteraard blijf je dan ook gemiddeld langer in een trade zitten

Plaatje3: Beide MA strategieen geven een hogere return dan buy&hold. De MA crossing strategie doet het hier het beste met ~1,5% annualised meer dan buy&hold.

Plaatje4: De maximale tussentijdse waardedaling van je belegging is bij beide MA strategieen minder dan buy&hold, vanwege de stoploss werking. De simpele 1MA strategie is hier beter dan de 2MA strategie. Dat komt vooral door de snellere reactie op de 1987 beurscrash.

Plaatje5: Buy&hold heeft de langste downperiod

Plaatje6: Return/ Drawdown is een maat voor je risk adjusted returns (winst/ risico). Hier wint de MA1 strategie met vlag en wimpel.

Nu is een en ander nogal afhankelijk van diverse parameters. Zo zijn bijvoorbeeld tradingkosten (provisie + spread + slippage) een erg belangrijke factor bij vooral het 1MA systeem, omdat het relatief veel transacties doet. Ook geven andere lengtes van het MA misschien andere resultaten.

Zie hieronder de Total Return van het 1MA systeem als functie van transactiekosten en met verschillende lengtes van het MA. We zien de returns scherp dalen met stijgende tradingkosten. Zoals je kunt zien zaten we kwa lengte van het MA (250 dagen) zo ongeveer op de het optimum. Interessant is ook dat zelfs bij NUL transactiekosten dit zo blijft! Wellicht is dat wederom bewijs dat een MA in deze markt geen voorspellende waarde heeft, maar wel nut kan hebben als 'stoploss'.

Voor de snellere MA's stort de performance snel in bij toenemende transactiekosten. De langere MA's hebben daar veel minder last van (want minder trades).

Hieronder de risk-adjusted returns als functie van MA lengte en tradingkosten. Ook hier zitten we rond het optimum wat betreft MA lengte.

Wat betreft de 2MA strategie is het interessant om eens te kijken hoe de (risk-adjusted) returns varieren als functie van de lengte van beide MA's. In de plaatjes hieronder gebruik ik 0,15% tradingkosten per kant.

Het blijkt dat we ook hier weer zo ongeveer op het optimum zitten. Verder lijkt de lengte van het snelle MA minder bepalend dan de lengte van het langzame MA.

Nu rest nog de vraag in hoeverre dit ook werkt op een andere markt en in hoeverre we onszelf voor de gek zitten te houden met optimalisaties. Daarom heb ik ook gekeken naar de performance van dezelfde strategie op de Dow Jones Industrial Average over dezelfde periode. Omdat ik geen divdend info heb van de Dow Jones heb ik een constant dividendrendement verondersteld van 3,43% (het gemiddelde op de S&P500 over die periode.

Zoals je kunt zien is de performance van de MA strategieen op de Dow Jones een stuk slechter, met name in de laatste twee decennia. Dit komt met vooral omdat de Dow Jones een aantal periodes nogal zijwaards heeft bewogen. In dat soort markten werkt een dergelijke strategie slecht. Echter, de risk-adjusted returns van de MA strategieen is nog steeds beter dan Buy&Hold.

[ Bericht 0% gewijzigd door SeLang op 29-12-2008 17:20:02 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Zeer interessant dat je dit hebt uitgezocht (en met ons gedeeld).

Vooral ook omdat ik zelf groot voorstander ben van kopen voor de lange termijn (buy en hold), eventueel aangevuld met je positie aanpassen aan de lange golven (ongeveer 7 jaar) van de economie.

Wat mij opvalt is hoe hoog de rendementen zijn, zelfs de slechts presterende methode heeft nog jaarlijks 8,85% opgeleverd. Als dat met deze methode blijvend gehaald kan worden, lijkt mij dat een hele goede investering waard. (dus waar zitten de adders onder het gras? )

)

Vooral ook omdat ik zelf groot voorstander ben van kopen voor de lange termijn (buy en hold), eventueel aangevuld met je positie aanpassen aan de lange golven (ongeveer 7 jaar) van de economie.

Wat mij opvalt is hoe hoog de rendementen zijn, zelfs de slechts presterende methode heeft nog jaarlijks 8,85% opgeleverd. Als dat met deze methode blijvend gehaald kan worden, lijkt mij dat een hele goede investering waard. (dus waar zitten de adders onder het gras?

Black swans matter

Het is het nominale rendement, dus er gaat nog wel 3,8% inflatie vanaf (gemiddelde tussen 1952 en 2008). Meestal gebruik ik het reele rendement, dus voor inflatie gecorrigeerd (o.a. hier Beleggen: welk rendement kan ik verwachten? ). Maar aangezien de inflatie op elke strategie hetzelfde werkt vond ik het niet nodig om die correctie toe te passen.quote:Op maandag 29 december 2008 18:28 schreef dyna18 het volgende:

Wat mij opvalt is hoe hoog de rendementen zijn, zelfs de slechts presterende methode heeft nog jaarlijks 8,85% opgeleverd. Als dat met deze methode blijvend gehaald kan worden, lijkt mij dat een hele goede investering waard. (dus waar zitten de adders onder het gras?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik denk dat je een edge hebt omdat beurscrashes vaker voorkomen dan je op grond van een standdaardnormaalverdeling zou mogen verwachten.

Wanneer er dus fors gedaald wordt in een korte tijd, is de kans op een verdere, grote daling groter dat de marktefficientie gebiedt.

IK denk ook dat wanneer je 1987, 2003 of 2008 uit je berekening haalt, je hele andere resultaten krijgt voor de S&P

Wanneer er dus fors gedaald wordt in een korte tijd, is de kans op een verdere, grote daling groter dat de marktefficientie gebiedt.

IK denk ook dat wanneer je 1987, 2003 of 2008 uit je berekening haalt, je hele andere resultaten krijgt voor de S&P

Op maandag 15 mei 2023 18:39

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Oh, en dat die daling groter is dan de markt gebiedt wordt mogelijk gemaakt omdat de hele grote spelers eenvoudigweg niet kunnen dumpen op zo'n moment (zonder de beurskoersen helemaal ten gronde te richten). Dus losse particulieren en hedgefondsen juist wel.

Free rider op de pensioenfondsen.

Free rider op de pensioenfondsen.

Op maandag 15 mei 2023 18:39

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Black swans matter

Het werkt inderdaad vooral doordat je uit de grote crashes blijft.

Je ziet dat ook duidelijk in de equitycurve: tijdens 'normale' omstandigheden stijgt de curve voor buy&hold het snelst, maar af en toe word je flink teruggezet.

Je ziet dat ook duidelijk in de equitycurve: tijdens 'normale' omstandigheden stijgt de curve voor buy&hold het snelst, maar af en toe word je flink teruggezet.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Wanneer je een grafiek zou maken van koersbewegingen van een index binnen een twee-weekse periode, dan verwacht je eigenlijk toch een soort Bell-curve terug te zien. Het vreemde is echter dat je dan aan de kant van de extreme dalingen (>-15%) opeens een paar rare pieken terug zal zien die daar helemaal niet horen (op basis van de statistiek). Die pieken veroorzaken deze anomalie.

Op maandag 15 mei 2023 18:39

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Black swans matter

Het lijkt misschien een beetje op een Bell-curve, maar koersen volgen geen normaalverdeling.quote:Op maandag 29 december 2008 20:25 schreef LXIV het volgende:

Wanneer je een grafiek zou maken van koersbewegingen van een index binnen een twee-weekse periode, dan verwacht je eigenlijk toch een soort Bell-curve terug te zien.

De statistiek die velen gebruiken is ook verkeerd. Die 'pieken' zijn ook geen anomalie.quote:Het vreemde is echter dat je dan aan de kant van de extreme dalingen (>-15%) opeens een paar rare pieken terug zal zien die daar helemaal niet horen (op basis van de statistiek). Die pieken veroorzaken deze anomalie.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Nee, dat bedoel ik ook juist. En dat is het meest zichtbaar bij de extremiteiten. Zou het wel een standaardnormaalverdeling zijn, dan zou je dus ook omgekeerde koerscrashes moeten hebben, dus dat een beurs in 3 weken tijd met 100% stijgt. Helaas duurt dat vaak wat langer!

Op maandag 15 mei 2023 18:39

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Bedankt dat je dit met ons wilt delen! Heb een maand niet gepost maar wel je andere dingen ook bekeken.

Al vraag ik me wel het volgende af, de strategie klinkt vrij aardig en de resultaten nog niet eens zo heel erg slechts, waar ik me overigens over verbaas.

Hoe komt het eigenlijk dat je de transactie kosten en dergelijke nu wel meerekent, en in je vorige 50-MA berekening eigenlijk niet meenam, en in wezen zei dat je wou controleren of het überhaupt een voorspellende waarde kan hebben.

En wat betreft de echt lange termijn strategieën, is het niet beter dat als je ongeveer vroeg na een crash uitstapt en ongeveer rond de bodem inkoopt? Let's say 20% van de top verkopen en 20% van de bodem verkopen? Statistisch gezien lijkt me dat meer op te leveren dan puur en alleen blijven zitten. Ik heb wel eens wat gelezen over time-based exit strategies and price-based exit strategies. Zeg maar het blind uitstappen na een bepaalde winst.

Al vraag ik me wel het volgende af, de strategie klinkt vrij aardig en de resultaten nog niet eens zo heel erg slechts, waar ik me overigens over verbaas.

Hoe komt het eigenlijk dat je de transactie kosten en dergelijke nu wel meerekent, en in je vorige 50-MA berekening eigenlijk niet meenam, en in wezen zei dat je wou controleren of het überhaupt een voorspellende waarde kan hebben.

En wat betreft de echt lange termijn strategieën, is het niet beter dat als je ongeveer vroeg na een crash uitstapt en ongeveer rond de bodem inkoopt? Let's say 20% van de top verkopen en 20% van de bodem verkopen? Statistisch gezien lijkt me dat meer op te leveren dan puur en alleen blijven zitten. Ik heb wel eens wat gelezen over time-based exit strategies and price-based exit strategies. Zeg maar het blind uitstappen na een bepaalde winst.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Black swans matter

De strategie in dit topic is long only en met veel langere MA's. Natuurlijk heeft de beurs op lange termijn een opwaardse trend dus zelfs long gaan op random entries zou op lange termijn winst opleveren. Het is dus meer een dynamische stoploss dan dat het voorspellende waarde heeft. Dat de methode winst oplevert is dus geen verrassing.quote:Op dinsdag 30 december 2008 00:54 schreef sitting_elfling het volgende:

Hoe komt het eigenlijk dat je de transactie kosten en dergelijke nu wel meerekent, en in je vorige 50-MA berekening eigenlijk niet meenam, en in wezen zei dat je wou controleren of het überhaupt een voorspellende waarde kan hebben.

Om te kijken of een dergelijk systeem in de praktijk een voordeel heeft boven buy&hold moet je natuurlijk wel de kosten meenemen. Zoals je in de plaatjes kunt zien is dat ook een belangrijke factor.

Ja dat is dus wat een MA ongeveer doet. Je kunt ook andere methoden definieren maar dan krijg je vergelijkbare resultaten. En rond de bodem inkopen? Hoe weet je wat de bodem is? Wat jij beschrijft (aggressiever handelen) is wat je ongeveer krijgt als je een korter MA gebruikt. De resultaten zie je in de OP.quote:En wat betreft de echt lange termijn strategieën, is het niet beter dat als je ongeveer vroeg na een crash uitstapt en ongeveer rond de bodem inkoopt? Let's say 20% van de top verkopen en 20% van de bodem verkopen? Statistisch gezien lijkt me dat meer op te leveren dan puur en alleen blijven zitten.

Ik heb dit niet getest op lange termijn, maar wel als deel van korte termijn handelsstrategieen. Ik heb vrijwel altijd gezien dat het toevoegen van profittargets de resultaten verslechtert. Feitelijk is dit een omgekeerde stoploss: cut your profits short. Maar het grootste deel van je winst komt doorgaans uit slechts een paar exceptioneel goede trades. Die killer trades heb je nodig om de verliezen op de overige trades te compenseren (een trendvolgend systeem heeft typisch slechts ~30% winnende trades, maar die winnende trades zijn gemiddeld groter dan de verliezende trades ). Als je die afkapt kom je al gauw niet meer uit de kosten. Winsttargets zijn wel psychologisch makkelijker te handlen ("winst is winst"), daarom zijn ze denk ik zo populair, maar zij kunnen een potentieel winstgevende strategie om zeep helpen. Echter, je zou de specifieke strategie moeten testen om het zeker te weten.quote:Ik heb wel eens wat gelezen over time-based exit strategies and price-based exit strategies. Zeg maar het blind uitstappen na een bepaalde winst.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Het grote verschil qua rendement van de strategie tussen de S&P 500 en de Dow Jones is wel erg verontrustend. Ik denk dat je ook best een optimum voor de Dow Jones kunt vinden, maar dat die dan op totaal andere korte en lange MA's ligt. Heb je daar toevallig naar gekeken? Of ligt dat optimum wel rond dezelfde MA's?

Verder leuke strategie, alleen vrees ik dat ik toch met zwetende handen zou blijven zitten of het de komende 50 jaar met dezelfde strategie weer zou lukken. Op de S&P500 lijkt de strategie met name de laatste 10 jaar te werken (logisch met 'al die crashes'). Maar wat is de total return en return/drawdown over de eerdere periodes?

Verder leuke strategie, alleen vrees ik dat ik toch met zwetende handen zou blijven zitten of het de komende 50 jaar met dezelfde strategie weer zou lukken. Op de S&P500 lijkt de strategie met name de laatste 10 jaar te werken (logisch met 'al die crashes'). Maar wat is de total return en return/drawdown over de eerdere periodes?

Abre los ojos

Black swans matter

De optima liggen behoorlijk op dezelfde plaats. Een 200-daags MA was iets een beter compromis tussen de S&P500 en DJI, maar ik heb er expres voor gekozen om te 'optimaliseren' op de S&P500 en daarna de DJI te laten zien met dezelfde parameters zodat je de valkuil van optimalisatie kunt zien.quote:Op dinsdag 30 december 2008 16:52 schreef MrUnchained het volgende:

Het grote verschil qua rendement van de strategie tussen de S&P 500 en de Dow Jones is wel erg verontrustend. Ik denk dat je ook best een optimum voor de Dow Jones kunt vinden, maar dat die dan op totaal andere korte en lange MA's ligt. Heb je daar toevallig naar gekeken? Of ligt dat optimum wel rond dezelfde MA's?

Als je dit irl als strategie zou gebruiken moet je het natuurlijk nog op veel meer verschillende markten bekijken.

Zoals ik al schreef moet de strategie het vooral hebben van de 'stoploss' eigenschap. De winst komt uit het beperken van catastrofale verliezen tijdens crashes, niet uit een of andere voorspellende waarde. Het gevolg is dat je het tijdens 'normale' markten doorgaans slechter zal doen dan Buy&Hold maar dat maak je goed tijdens crashes.quote:Verder leuke strategie, alleen vrees ik dat ik toch met zwetende handen zou blijven zitten of het de komende 50 jaar met dezelfde strategie weer zou lukken. Op de S&P500 lijkt de strategie met name de laatste 10 jaar te werken (logisch met 'al die crashes'). Maar wat is de total return en return/drawdown over de eerdere periodes?

Voor de return/drawdown in verschillende periodes hoef je alleen maar naar de equitycurve te kijken. Als je daar een koersgrafiek naast legt dan zul je zien dat de strategie het slecht doet in zijwaardse markten. De Dow Jones rond 2000 is daar een mooi voorbeeld van. Je ziet de equitycurve dan sterk dalen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Waarschijnlijk krijg je dan geweldige backtest resultaten als je een moving average als stoploss op een momentum strategie (long winners short losers) gebruikt. Dan maak je je holdig period afhankelijk van de moving average. Ik heb wel eens gekeken dat het optimum van een momentum strategie in Europa ligt rond de 9 maanden terugkijken en dan 6 maanden vasthouden. Alleen ziet een momentumstrategie een crash veel te laat aankomen, dus dan wordt je gigantisch gehit. Als je dan een moving average als stoploss inbouwt, zou je die grote minnen er uit kunnen slopen (backtestend  ).

).

Abre los ojos

|

|