NWS Nieuws & Achtergronden

Discussieer hier diepgaander over de actualiteiten.

https://asia.nikkei.com/b(...)by-shale-developmentquote:Schalie-ontwikkeling stuwt China’s aardgasproductie naar recordhoogte

Nikkei staff writers January 29, 2026 01:55 JST

Een schaliegasproject in het district Fuling in Chongqing, China. (China Petroleum and Chemical Corp.)

China heeft vorig jaar een recordhoeveelheid aardgas geproduceerd, aangejaagd door een door de staat gesteunde versnelling in de ontwikkeling van schalievelden en andere onconventionele bronnen. De productie bereikte daarmee een niveau dat goed is voor circa 60% van de binnenlandse vraag.

De aardgasproductie steeg in 2025 met 6% tot 261,9 miljard kubieke meter, blijkt uit cijfers van het Nationaal Bureau voor de Statistiek. Dat komt overeen met 193 miljoen ton vloeibaar aardgas (LNG), ongeveer drie keer zoveel als de totale gasvraag van Japan.

Met dit volume nadert China het productieniveau van Iran, dat in 2024 262,9 miljard kubieke meter aardgas produceerde, aldus het Britse Energy Institute. Iran was dat jaar de derde grootste gasproducent ter wereld, na de Verenigde Staten en Rusland.

De Chinese productie lag vorig jaar ook boven die van LNG-exporteur Qatar, dat in 2024 179,5 miljard kubieke meter produceerde. Ook Australië werd voorbijgestreefd, met een output van 150,1 miljard kubieke meter. Volgens een denktank van staatsoliebedrijf China National Petroleum Corp. (CNPC) groeit de Chinese gasproductie door naar 300 miljard kubieke meter in 2030, het laatste jaar van het vijftiende vijfjarenplan.

De schaliegasrevolutie vormt de kern van deze groei. In 2024 overschreed de schaliegasproductie voor het eerst de grens van 100 miljard kubieke meter. Schaliegas is inmiddels goed voor bijna de helft van de binnenlandse gasproductie, met sterke groei in de Ordos- en Sichuanbekkens.

De overheid heeft staatsbedrijven als CNPC en Sinopec via subsidies en belastingvoordelen aangespoord om de productie op te voeren. Buitenlandse spelers trokken zich daarentegen grotendeels terug vanwege de grote diepte en complexe geologie van Chinese schalievelden. Ook Shell beëindigde een project in Sichuan.

CNPC en Sinopec hebben met staatssteun hun eigen technologie verder ontwikkeld. Waar in de VS vooral kleinere bedrijven via experimenten de schaliegasproductie opvoerden, speelt de overheid in China een centrale rol. Hoewel sommige Chinese bedrijven investeerden in Amerikaanse schalieprojecten, is Amerikaanse technologie moeilijk één op één toepasbaar vanwege de grotere diepte van Chinese schalielagen. Toch blijkt Chinees schaliegas concurrerend. Volgens Cinda Securities lag de kostprijs in Oost-China in 2023 weliswaar 50% hoger dan bij conventioneel gas, maar 50% lager dan bij LNG en 20% lager dan Russisch pijpleidinggas.

Ondanks de groeiende gasvraag wist China zijn zelfvoorzieningsgraad op 60% te houden. De totale import van pijpleidinggas en LNG daalde vorig jaar met 3%, de eerste afname in twee jaar. LNG-importen krompen met 11% tot 68,43 miljoen ton. De import uit de VS stortte met 94% in tot 250.000 ton en ligt sinds maart vrijwel stil door oplopende spanningen en Chinese importheffingen. Leveringen uit Australië daalden met 22%, terwijl de import uit Rusland met 18% toenam tot 9,79 miljoen ton.

De gasconsumptie daalde tussen januari en november 2025 licht met 0,1%, maar blijft veerkrachtig ondanks de economische vertraging. De overheid stimuleert het gebruik van gas in plaats van kolen of zware olie om de luchtkwaliteit te verbeteren, onder meer via meer gasgestookte centrales.

Volgens CNPC zal de gasvraag in 2030 uitkomen op 550 miljard kubieke meter, een stijging van 30% ten opzichte van 2024.

Een schaliegasproject in het district Fuling in Chongqing, China. (China Petroleum and Chemical Corp.)

Een schaliegasproject in het district Fuling in Chongqing, China. (China Petroleum and Chemical Corp.)https://archive.fo/iNdl5#selection-2771.8-2865.148

Ik snap die Chinezen wel. Onafhankelijkheid zover dat mogelijk is en technologische ontwikkeling op het gebied van schaliegas heeft voor gezorgd dat de binnenlandse gasproductie in 2025 aan 60% van de binnenlandse gasvraag kon voldoen.

https://www.reuters.com/s(...)026-2030-2026-01-15/quote:Chinese investeringen in het elektriciteitsnet stijgen naar recordniveau van 574 miljard dollar in 2026–2030

January 15, 202611:09 AM GMT+1Updated January 15, 2026

China is van plan om zijn investeringen in het elektriciteitsnet sterk op te voeren. Het staatsbedrijf State Grid Corporation of China wil in de periode 2026–2030 ongeveer 4.000 miljard yuan (circa 574 miljard dollar) investeren in de uitbreiding en modernisering van het stroomnet. Dat is de hoogste investering ooit en ligt ongeveer 40 procent hoger dan in de voorgaande vijfjaarsperiode.

Het geld wordt gebruikt voor de aanleg en versterking van hoogspanningslijnen die elektriciteit van energie-rijke westelijke regio’s naar de grote stedelijke en industriële gebieden in het oosten transporteren. Daarnaast wordt geïnvesteerd in stedelijke en landelijke distributienetten om de betrouwbaarheid van de stroomvoorziening te verbeteren.

De uitbreidingen zijn bedoeld om te voldoen aan de snel stijgende elektriciteitsvraag en om grote hoeveelheden hernieuwbare energie, zoals wind- en zonne-energie, beter in het net te integreren. Volgens State Grid zal de interregionale transmissiecapaciteit tegen 2030 met ongeveer 30 procent toenemen ten opzichte van het niveau van 2025, wat China moet helpen bij het behalen van zijn klimaat- en energiezekerheidsdoelstellingen.

De uitgaven zullen ook dienen om distributienetwerken in zowel verstedelijkte als afgelegen gebieden uit te breiden, en om off-grid- en microgrid-energieopwekkingsmodellen te verkennen.

[ Bericht 5% gewijzigd door Peppert op 28-01-2026 19:44:07 ]

Nice!

Wel mooi om te zien dat het als 1 van de weinige landen langetermijnsperspectief heeft. Daar buitenlandse bedrijven zich terugtrokken omdat het niet heel rendabel is, blijft de overheid imvesteren!

Wel mooi om te zien dat het als 1 van de weinige landen langetermijnsperspectief heeft. Daar buitenlandse bedrijven zich terugtrokken omdat het niet heel rendabel is, blijft de overheid imvesteren!

🇨🇳🇻🇳🇱🇦🇨🇺

Revolutions are the locomotives of history

Revolutions are the locomotives of history

Ik overweeg om dit topic te gebruiken om nieuws over energie te delen. Misschien, want er speelt momenteel veel. Het staatsbedrijf State Grid, dat 80% van het Chinese elektriciteitsnet beheert, heeft 1,3 miljoen medewerkers en een jaarlijkse omzet van 550 miljard dollar. Het is geen gewoon bedrijf, maar een wereld op zich. Er zijn maar weinig bedrijven die zo omvangrijk zijn: hooguit drie tot vijf, zoals Amazon. Als staatsbedrijf beschikt het bovendien over meer financiële slagkracht dan een heel waslijst aan landen. Het is abnormaal.

https://www.linkedin.com/(...)79891397218304-tm-6/

[ Bericht 5% gewijzigd door Peppert op 28-01-2026 20:00:32 ]

https://www.linkedin.com/(...)79891397218304-tm-6/

[ Bericht 5% gewijzigd door Peppert op 28-01-2026 20:00:32 ]

De prognose is dus dat China tot 2030 tussen de 60% en 55% in eigen aardgasverbruik kan voorzien. De stijgende schalie-gas productie is net niet genoeg om aan de toenemende vraag te kunnen voldoen om het niveau op 60% te blijven houden tot 2030.

Geld maakt meer kapot dan je lief is.

Het zijn sterke ruggen die vrijheid en weelde kunnen dragen

Het zijn sterke ruggen die vrijheid en weelde kunnen dragen

Oeps.

Voor de dagelijkse Trumprotzooi: https://reportersonline.nl/auteur/kirsten-verdel/

Kijk live hoe Trump zijn eigen land sloopt: https://www.project2025.observer/

Kijk live hoe Trump zijn eigen land sloopt: https://www.project2025.observer/

Dit moet wel fake nieuws zijn, want de linksen en klimaatredders beweren juist dat China vooraan staat als het om "hernieuwbare" energie gaat

Exaudi orationem meam

Requiem aeternam dona eis, Domine.

Et lux perpetua luceat eis.

Requiem aeternam dona eis, Domine.

Et lux perpetua luceat eis.

Staan ze ook, maar ze bouwen ook kolencentrales ed en verder is het gewoon een kloteland.quote:Op zondag 22 februari 2026 20:43 schreef Oud_student het volgende:

Dit moet wel fake nieuws zijn, want de linksen en klimaatredders beweren juist dat China vooraan staat als het om "hernieuwbare" energie gaat

Alles blijft. Alles gaat voorbij. Alles blijft voorbijgaan. JD.

Ik zou mij geen zorgen maken. Klimaatneutraliteit staat hoog op de agenda van de Chinese politieke top. Je hebt geen idee hoeveel beleid er op dit gebied wordt ontwikkeld en ingevoerd. Ik kan hier tot morgen over doorgaan en dan ben ik nog niet klaar. Het is net als met de Chinese spooksteden waar de mainstreammedia jarenlang de nadruk op legden. Inmiddels zijn dat steden waar volop mensen wonen. In 2010 was steenkool, de meest vervuilende fossiele energiebron, goed voor 80% van de Chinese elektriciteitsproductie. In 2025 was dit aandeel gedaald tot 51,1% (het aandeel daalde in 2025 met 1,9%). Dat ze niks doen is ook weer bullshit. Mensen die de taal niet spreken en vooral in hun Engelse of Nederlandse bubbel blijven met de talrijke biases, komen vaak met allerlei ongefundeerde oordelen.quote:

Dit moet wel fake nieuws zijn, want de linksen en klimaatredders beweren juist dat China vooraan staat als het om "hernieuwbare" energie gaat

quote:De China Electricity Council (CEC) heeft een rapport gepubliceerd over de Chinese elektriciteitssector in 2025.

Opvallend is dat steenkoolstroom met 1,9% op jaarbasis is gedaald. Het aandeel ervan in de totale elektriciteitsproductie van China kwam uit op slechts 51,1%. Niet-fossiele energiebronnen waren goed voor 42,9% van de opwekking. Het resterende deel bestond uit aardgas en olie.

Wind-, zonne- en biomassa-energie waren samen verantwoordelijk voor 97% van de extra elektriciteitsvraaggroei in de Chinese samenleving in 2025.

Door de groei van schone energie is het aantal vollasturen van kolencentrales met 269 uur gedaald tot 4.346 uur. Bij gascentrales nam dit met 190 uur af tot 2.187 uur.

In heel China worden steeds meer gascentrales gebouwd als piekcentrales om de schommelingen in de productie van wind- en zonne-energie op te vangen.

Op de lange termijn zal het gebruik van steenkool naar verwachting verder blijven dalen, terwijl het aandeel van aardgas juist zal toenemen.

Zoals ik hier heb uitgelegd, is China voor meer dan 60% zelfvoorzienend in aardgas en blijft het de productie van schaliegas verder opvoeren.

Aardgas is schoner dan steenkool en kan bovendien veel sneller worden ingezet voor elektriciteitsopwekking. Batterijen kunnen de vraagkloof nog niet volledig opvangen, waardoor aardgas voorlopig de beste optie blijft totdat er op lange termijn volwaardige oplossingen voor energieopslag beschikbaar zijn.

Houd er rekening mee dat verschillende instanties soms met iets andere cijfers komen. Het Chinese Nationale Bureau voor de Statistiek (NBS) publiceert eind februari zijn eigen uitsplitsing. De uitkomsten kunnen dus enigszins afwijken, maar de trends zijn duidelijk.

Er is sprake van een versnelde daling van de elektriciteitsopwekking uit steenkool en een snellere groei van zonne- en windenergie.

[ Bericht 5% gewijzigd door Peppert op 22-02-2026 21:16:10 ]

Nee, ze gaan de akkoorden niet halen voor 2030, aangezien energievraagt blijft stijgen en bijna de helft van de extra vraag wordt opgevangen door extra fossiel (ja, ook nog steeds veel steenkool) te verstoken. Zakkende percentages uit steenkool betekent niet per sé zakkende uitstoot, alleen dat de energiemix veranderd is. Het is nogal gegoochel met statistiek door alles relatief te maken.quote:Op zondag 22 februari 2026 20:57 schreef Since2003 het volgende:

Het enige land wat de Parijse klimaatakkoorden naleeft. Wij hebben Jetten

China hoeft ook niks, het wordt de komende jaren nog om een of andere kinderlijk naïeve manier gezien als derdewereldland, want verdragen uit 1992 en zo. China heeft in ieder geval aangegeven er alles aan te zullen doen om bij hun 100-jarige bestaan de machtigste van de wereld te zijn, wat het ook kost. En zo blijft China kampioen groen en kampioen fossiel tegelijkertijd.

Waarheid is datgene dat, als je er niet meer in gelooft, tòch blijft bestaan.

Een uitgebreidere analyse (publicatiedatum 12 februari 2026) van de gespecialiseerde bron Carbon Brief over de energiesector in de Volksrepubliek China, bedoeld voor wie meer diepgang zoekt.

[ Bericht 0% gewijzigd door Peppert op 22-02-2026 22:52:45 ]

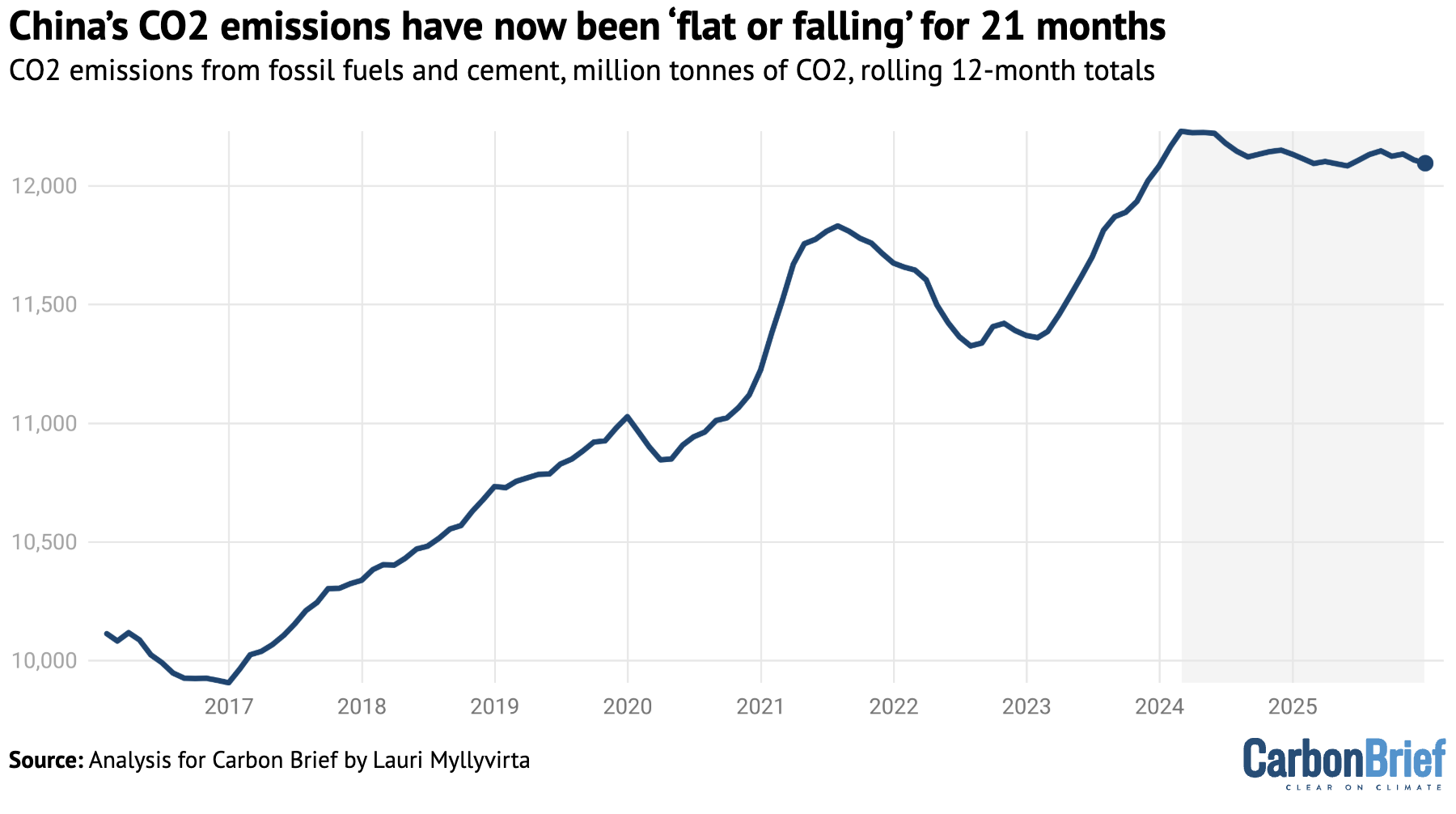

https://www.carbonbrief.o(...)lling-for-21-months/quote:Analyse: De CO₂-uitstoot van China is nu al 21 maanden ‘stabiel of dalend’.

Lauri Myllyvirta 12.02.2026 | 12:01am

De uitstoot van koolstofdioxide (CO₂) in China daalde met 1% in het laatste kwartaal van 2025, wat waarschijnlijk resulteert in een daling van 0,3% over het hele jaar. Dit verlengt een trend van “stabiele of dalende” CO₂-emissies in China die begon in maart 2024 en nu al bijna twee jaar aanhoudt. De nieuwe analyse van Carbon Brief laat zien dat in 2025 de uitstoot uit fossiele brandstoffen naar schatting met 0,1% is gestegen, maar dat dit ruimschoots werd gecompenseerd door een daling van 7% in CO₂-uitstoot uit cement.

Andere belangrijke bevindingen zijn:

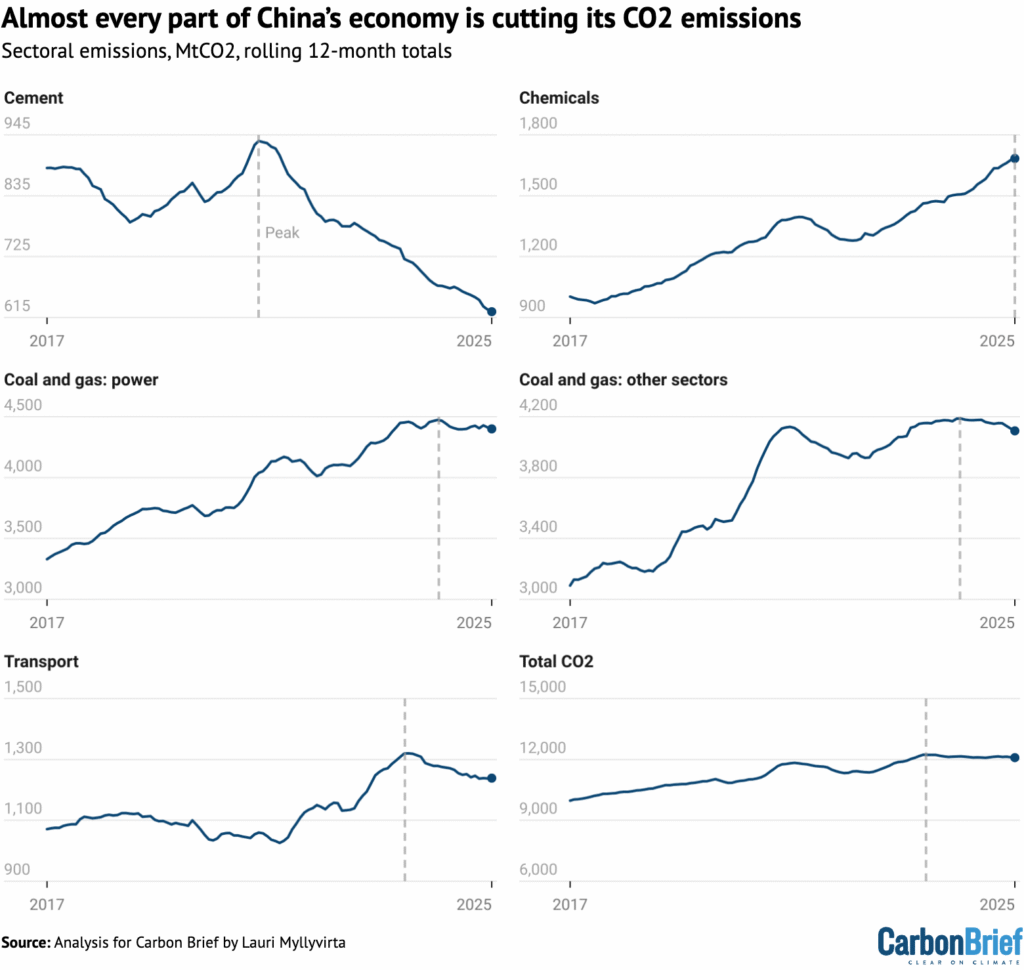

• De CO₂-uitstoot daalde in 2025 jaar-op-jaar in bijna alle grote sectoren, waaronder transport (3%), elektriciteitsproductie (1,5%) en bouwmaterialen (7%).

• De belangrijkste uitzondering was de chemische industrie, waar de uitstoot met 12% toenam.

• De productie van zonne-energie steeg jaar-op-jaar met 43%, windenergie met 14% en kernenergie met 8%, wat hielp om de kolenproductie met 1,9% te verminderen.

• De capaciteit voor energieopslag nam toe met een record van 75 gigawatt (GW), ruim boven de stijging van de piekvraag van 55 GW.

Dit betekent dat de groei van de energieopslagcapaciteit en de productie van schone energie groter was dan de respectievelijke stijgingen van de piek- en totale elektriciteitsvraag. De CO₂-cijfers impliceren dat de koolstofintensiteit van China – de uitstoot van fossiele brandstoffen per eenheid BBP – in 2025 met 4,7% is gedaald en in de periode 2020–2025 met 12%. Dit blijft ver achter bij de 18%-doelstelling die voor die periode is gesteld in het 14e vijfjarenplan.

Bovendien zou China nu de koolstofintensiteit met ongeveer 23% moeten verlagen in de komende vijf jaar om een van zijn belangrijkste klimaatverplichtingen onder het Akkoord van Parijs te halen. Of Chinese beleidsmakers zich blijven inzetten voor dit doel, is een belangrijke open vraag voorafgaand aan de publicatie van het 15e vijfjarenplan in maart. Dit zal helpen bepalen of de CO₂-uitstoot van China al zijn piek heeft bereikt, of dat deze opnieuw zal stijgen en pas veel dichter bij de officieel beoogde datum van “voor 2030” zal pieken.

‘Stabiel of dalend’

De nieuwste analyse laat zien dat de CO₂-uitstoot van China nu al 21 maanden stabiel of dalend is, vanaf maart 2024. Deze trend zette zich voort in het laatste kwartaal van 2025, toen de uitstoot jaar-op-jaar met 1% daalde. Het beeld blijft fijn gebalanceerd, met dalingen in alle grote sectoren – waaronder transport, elektriciteitsproductie, cement en metalen – maar stijgingen in de chemische industrie. Deze combinatie van factoren betekent dat de uitstoot blijft plateaus op niveaus net onder de piek die begin 2024 werd bereikt, zoals weergegeven in de onderstaande figuur.

CO₂-uitstoot van China uit fossiele brandstoffen en cement, in miljoen ton CO₂, voortschrijdende 12-maandelijkse totalen tot september 2025. Bron: De uitstoot is geschat op basis van gegevens van het National Bureau of Statistics over de productie van verschillende brandstoffen en cement, China Customs-gegevens over import en export, en WIND Information-gegevens over veranderingen in voorraden. Hierbij zijn emissiefactoren toegepast uit de meest recente nationale inventaris van broeikasgasemissies van China en jaarlijkse emissiefactoren per ton cementproductie tot 2024. De sectorale verdeling van het kolengebruik is geschat met behulp van kolengegevens van WIND Information en elektriciteitsgegevens van de National Energy Administration. Het verbruik van benzine, diesel en vliegtuigbrandstof is aangepast om overeen te komen met de geschatte kwartaaltotalen van Sinopec.

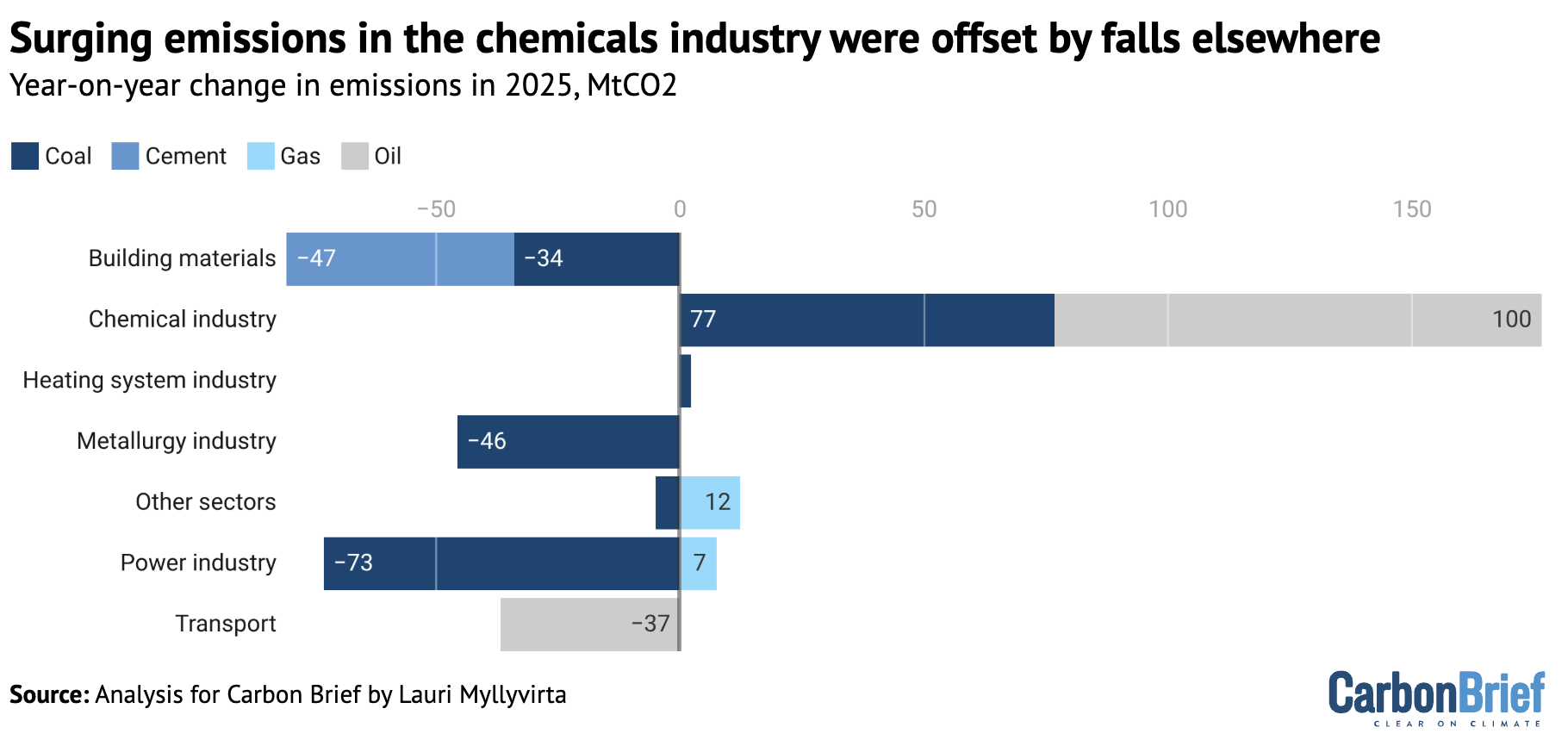

De uitstoot in de energiesector daalde in 2025 jaar-op-jaar met 1,5%, waarbij het kolengebruik met 1,7% afnam en het gasverbruik met 6% toenam. De uitstoot uit transport daalde met 3%, en uit de productie van cement en andere bouwmaterialen met 7%, terwijl de uitstoot uit de metaalindustrie met 3% daalde. Deze dalingen zijn weergegeven in de onderstaande figuur. Ze werden gedeeltelijk gecompenseerd door een stijging van het kolen- en oliegebruik in de chemische industrie, respectievelijk met 15% en 10%, wat de CO₂-uitstoot van deze sector in totaal met 12% deed toenemen.

Jaar-op-jaar verandering in de CO₂-uitstoot van China uit fossiele brandstoffen en cement, voor de periode januari–september 2025, in miljoen ton CO₂. Bron: De uitstoot is geschat op basis van gegevens van het National Bureau of Statistics over de productie van verschillende brandstoffen en cement, China Customs-gegevens over import en export, en WIND Information-gegevens over veranderingen in voorraden. Hierbij zijn emissiefactoren toegepast uit de meest recente nationale inventaris van broeikasgasemissies van China en jaarlijkse emissiefactoren per ton cementproductie tot 2024. De sectorale verdeling van het kolengebruik is geschat met behulp van kolengegevens van WIND Information en elektriciteitsgegevens van de National Energy Administration. Het verbruik van benzine, diesel en vliegtuigbrandstof is aangepast om overeen te komen met de geschatte kwartaaltotalen van Sinopec.

In andere sectoren – grotendeels overige industriële gebieden en gebouwverwarming – nam het gasverbruik toe met 2%, wat de vermindering van de uitstoot door een daling van 3% in hun kolengebruik ruimschoots compenseerde.

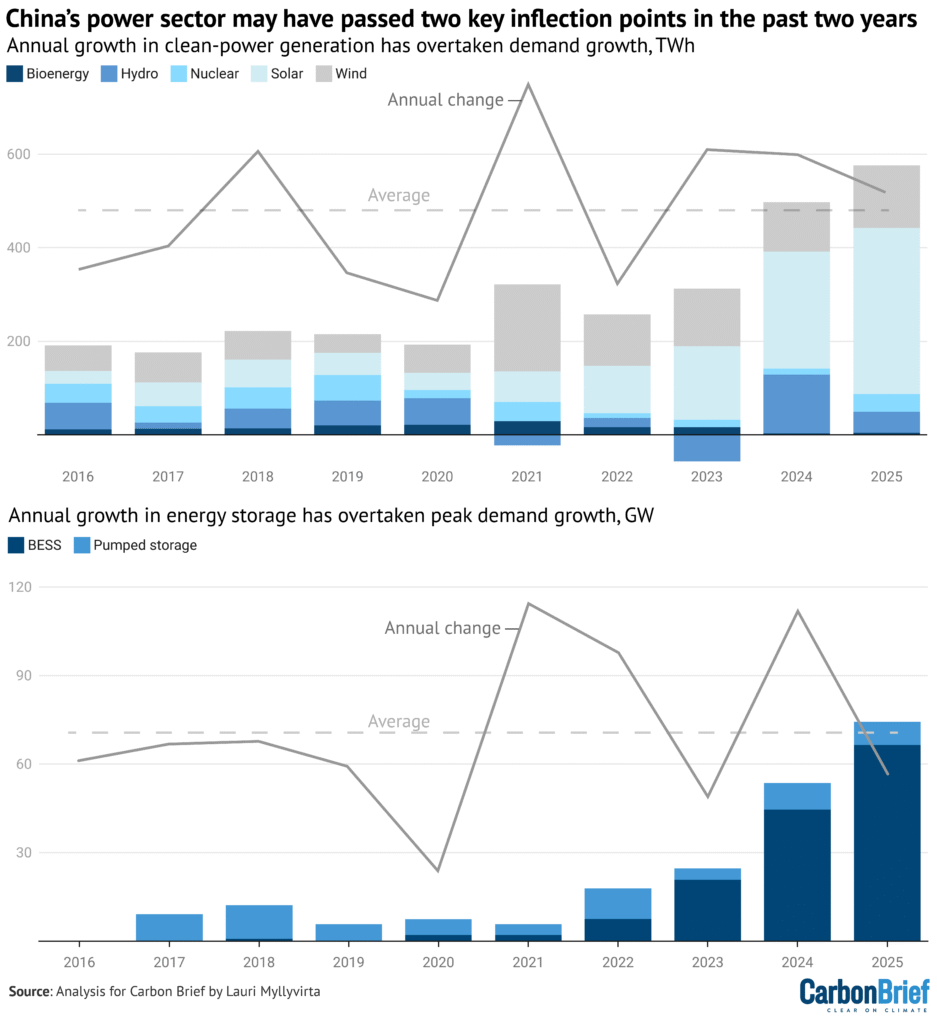

Schone energie dekt de groei van de elektriciteitsvraag

In de energiesector, die verreweg de grootste uitstoter van China is, groeide de elektriciteitsvraag in 2025 met 520 terawattuur (TWh). Tegelijkertijd nam de elektriciteitsproductie uit zonne-energie toe met 43% en uit windenergie met 14%, wat respectievelijk 360 TWh en 130 TWh extra schone elektriciteit opleverde. De kernenergieproductie groeide met 8%, wat nog eens 40 TWh toevoegde. De toegenomen productie uit deze drie bronnen – ongeveer 530 TWh – dekte daarmee volledig de groei van de vraag. De waterkrachtproductie nam ook met 3% toe en bio-energie met 3%, waardoor de elektriciteitsproductie uit fossiele brandstoffen met 1% daalde. De productie van gasgestookte centrales steeg met 6%, en als gevolg daarvan daalde de kolenproductie met 1,9%. Bovendien zal de sterke toename van nieuwe wind- en zonnecapaciteit aan het einde van 2025 pas in 2026 zichtbaar worden als extra productie van schone energie.

Aan de andere kant is de groei van de elektriciteitsproductie uit zon en wind achtergebleven bij de groei van de capaciteit, wat wijst op een daling van de capaciteitsbenutting – een maat voor de werkelijke productie ten opzichte van het maximale potentieel. Dit komt zeer waarschijnlijk door toegenomen, niet-gerapporteerde afschakeling, waarbij wind- en zonneparken worden uitgeschakeld omdat het elektriciteitsnet overbelast is. Als deze netwerkproblemen de komende jaren worden opgelost, zal de productie uit bestaande wind- en zonnecapaciteit in de loop van de tijd toenemen.

De ontwikkelingen in 2025 verlengden de trend dat de productie van schone energie sneller groeit dan de totale elektriciteitsvraag, zoals te zien is in de bovenste figuur hieronder. Deze trend begon in 2023 en is de belangrijkste reden waarom de CO₂-uitstoot van China sinds begin 2024 stabiel of dalend is. Daarnaast was 2025 een mogelijk nieuw keerpunt, weergegeven in de onderste figuur hieronder. Het was het eerste jaar ooit waarin de capaciteit voor energieopslag – voornamelijk batterijen – sneller groeide dan de piekvraag naar elektriciteit in 2025 en sneller dan de gemiddelde groei van het afgelopen decennium.

Bovenste kolommen: Jaar-op-jaar verandering in de jaarlijkse elektriciteitsproductie uit schone energie exclusief waterkracht, in terawattuur (TWh). Linker vaste en gestippelde lijn: Jaarlijkse en gemiddelde verandering in de totale elektriciteitsproductie, TWh. Onderste kolommen: Jaar-op-jaar verandering in energieopslagcapaciteit, in gigawatt (GW). Rechter vaste en gestippelde lijn: Jaarlijkse en gemiddelde verandering in de piekvraag naar elektriciteit. Bronnen: Elektriciteitsproductie en vraag: Ember; pieklasten sinds 2020: China Electric Power News; pieklasten tot 2019 en capaciteit van pompwaterkracht: Wind Financial Terminal; batterijopslagcapaciteit: China Energy Storage Alliance; analyse voor Carbon Brief door Lauri Myllyvirta.

De energieopslagcapaciteit van China nam in 2025 jaar-op-jaar toe met 75 GW, terwijl de piekvraag slechts met 55 GW steeg. De toename van de opslagcapaciteit in 2025 is ook groter dan de gemiddelde stijging van de piekvraag over drie jaar, ongeveer 72 GW per jaar. De groei van de piekvraag is belangrijk, omdat energiesystemen zodanig moeten worden ontworpen dat ze op het moment van de hoogste vraag voldoende elektriciteit kunnen leveren. Bovendien is de toename van de piekvraag een belangrijke drijfveer voor de voortdurende toevoeging van kolen- en gasgestookte elektriciteitscentrales, die in 2025 het hoogste niveau in een decennium bereikten.

De groei van de energieopslag kan China een alternatief bieden om piekvraag te dekken zonder afhankelijk te zijn van extra capaciteit op basis van fossiele brandstoffen. De opslagcapaciteit zal naar verwachting verder toenemen, als gevolg van nieuw beleid dat in januari door China's belangrijkste economische planner, de National Development and Reform Commission (NDRC), is aangekondigd. Dit beleid houdt in dat energieopslaglocaties worden ondersteund via zogenaamde “capaciteitsbetalingen”, die tot nu toe alleen beschikbaar waren voor kolen- en gasgestookte centrales en pompwaterkracht.

Zorgen over het beschikbaar hebben van voldoende “betrouwbare” capaciteit op het net – die op elk moment kan worden ingeschakeld – leidden de overheid in de afgelopen jaren tot promotie van nieuwe kolen- en gasprojecten, wat in 2025 resulteerde in de grootste uitbreiding van fossiele capaciteit in een decennium, met nog eens 290 GW kolencapaciteit in aanbouw. Hervorming van het energiesysteem en het vergroten van de opslagcapaciteit zou het net in staat stellen om veel hogere aandelen zonne- en windenergie op te nemen, terwijl de behoefte aan nieuwe kolen- of gaskrachtcentrales voor het opvangen van pieken in de vraag afneemt. Dit zou zowel meer productie van schone energie uit bestaande capaciteit mogelijk maken als de economische en risicoprofielen van nieuwe projecten verbeteren, wat verdere groei van capaciteit stimuleert.

CO₂-uitstoot piekvermogen vereist meer groei van schone energie

De belangrijkste klimaatverplichtingen van China voor de komende vijf jaar tot 2030 zijn het bereiken van een piek in CO₂-uitstoot en het verminderen van de koolstofintensiteit met meer dan 65% ten opzichte van 2005. Het laatste doel vereist dat de CO₂-uitstoot in 2030 op of onder het niveau van 2025 blijft. De recordgroei van schone energie in 2023–2025 is nauwelijks voldoende geweest om de uitstoot in de energiesector stabiel te houden, wat laat zien dat, als de snelle groei van de elektriciteitsvraag doorzet, het halen van de 2030-doelstellingen vereist dat toevoegingen van schone energie de komende vijf jaar dicht bij het niveau van 2025 blijven.

De centrale overheid van China blijft echter een veel lager ambitieniveau aangeven, waarbij de NDRC een doel stelt van “ongeveer” 30% van de elektriciteitsproductie in 2030 uit zon en wind, tegenover ongeveer 22% in 2025. Als de elektriciteitsvraag groeit volgens de State Grid-voorspelling van 5,6% per jaar, zou het beperken van het aandeel van zon en wind tot 30% ruimte laten voor een groei van fossiele productie met 3% per jaar van 2025 tot 2030, zelfs na toename van kern- en waterkracht. Een dergelijke toename zou betekenen dat China zijn Parijs-verplichtingen voor 2030 niet haalt.Om de voorspelde stijging van de elektriciteitsvraag te dekken zonder extra fossiele productie, zou het aandeel van zon en wind tegen 2030 moeten oplopen tot 37%.

Evenzo zal het doel van China om in 2030 een aandeel van 25% niet-fossiele energie te bereiken niet voldoende zijn om de koolstofintensiteitsreductie voor 2030 te halen, tenzij de groei van de energievraag sterk afneemt. Dit doel zal waarschijnlijk niet worden verhoogd, omdat het al is opgenomen in de Parijse belofte van China. In de praktijk zou het doel dus aanzienlijk overtroffen moeten worden om aan de andere verplichtingen te voldoen.

Als de groei van de energievraag doorgaat op het niveau van 2025 en het aandeel niet-fossiele energie slechts stijgt van 22% in 2025 naar 25% in 2030, zou het verbruik van fossiele brandstoffen met 3% per jaar toenemen, met een vergelijkbare stijging van de CO₂-uitstoot. Een ander recent teken dat de groei van schone energie de overheidsdoelen zou kunnen blijven overtreffen, kwam begin februari toen de China Electricity Council toevoegingen van zonne- en windcapaciteit van meer dan 300 GW in 2026 voorspelde – ruim boven het overheidsdoel van “meer dan 200 GW”.

Chemische industrie

De enige significante bron van groei in CO₂-uitstoot in 2025 was de chemische industrie, met sterke stijgingen in het verbruik van zowel kolen als olie. Dit is weergegeven in de onderstaande figuur, die laat zien dat de CO₂-uitstoot uit cementproductie, transport, de energiesector en andere sectoren lijkt te zijn gepiekt, terwijl de chemische industrie sterke stijgingen laat zien.

Sectoral emissions from fossil fuels and cement, million tonnes of CO2, rolling 12-month totals. Source: Emissions are estimated from National Bureau of Statistics data on production of different fuels and cement, China Customs data on imports and exports and WIND Information data on changes in inventories, applying emissions factors from China’s latest national greenhouse gas emissions inventory and annual emissions factors per tonne of cement production until 2024. Sector breakdown of coal consumption is estimated using coal consumption data from WIND Information and electricity data from the National Energy Administration.

Hoewel de CO₂-uitstoot van de chemische industrie klein is in vergelijking met andere sectoren – ongeveer 13% van het totaal van China – heeft het snelle groeitempo een buitenproportionele impact. Zonder de toename van de chemische sector zou de totale CO₂-uitstoot van China naar schatting met 2% zijn gedaald, in plaats van de hier gerapporteerde 0,3%. Zonder beleidswijzigingen zal de uitstoot blijven toenemen, omdat de kolen-naar-chemie-industrie grote capaciteitsuitbreidingen plant.

Of deze uitbreidingsplannen steun krijgen in het komende vijfjarenplan voor 2026–2030, zal een grote impact hebben op de uitstoottrends van China. Een andere belangrijke factor is de ontwikkeling van olie- en gasprijzen. Productie in de kolen-naar-chemie-industrie is alleen winstgevend wanneer kolen aanzienlijk goedkoper zijn dan ruwe olie. De huidige kolen-naar-chemiecapaciteit in China wordt gedomineerd door fabrieken die producten van hogere waarde – en dus minder prijsgevoelig – produceren, zoals olefinen en aromaten, die als grondstoffen dienen voor de productie van kunststoffen.

Daarentegen wordt verwacht dat de geplande uitbreiding van de sector grotendeels wordt gedreven door fabrieken die olieproducten en synthetisch gas produceren voor energiegebruik. Voor deze producten bieden elektrificatie en schone elektriciteitsproductie een direct alternatief, waardoor ze nog gevoeliger zijn voor lage olie- en gasprijzen dan de chemische productie.

Vooruitzicht voor China’s uitstoot

De nieuwste analyse van Carbon Brief laat zien dat de CO₂-uitstoot van China nu zeven kwartalen of 21 maanden stabiel of dalend is, de eerste dergelijke reeks ooit die niet samenvalt met een vertraging van de groei van de energievraag.

Opmerkelijk is dat, hoewel de uitstoot is gestabiliseerd of langzaam begint te dalen, er nog geen substantiële vermindering is ten opzichte van het niveau begin 2024. Dit betekent dat een kleine stijging de uitstoot boven het vorige piekniveau kan brengen. De officiële plannen van China voorzien alleen in het bereiken van een piek in de uitstoot kort voor 2030, wat een rebound vanaf het huidige plateau zou toelaten voordat de uiteindelijke piek wordt bereikt. Om de koolstofintensiteit van 2030 – een reductie van 65% ten opzichte van 2005 – te halen, zou de uitstoot vanaf de piek tegen 2030 weer op het huidige niveau moeten dalen.

Of beleidsmakers in China nog steeds vastbesloten zijn deze koolstofintensiteitsdoelstelling te halen, na tegenslagen in de vorige vijfjaarperiode, is een belangrijke open vraag. De energie- en CO₂-doelen tot 2030 zijn tot nu toe onvoldoende gebleken. Het belangrijkste signaal zal zijn of het topniveau-vijfjarenplan voor 2026–2030, dat in maart verschijnt, een koolstofintensiteitsdoel vastlegt dat in lijn is met de Parijse verplichtingen voor 2030. Officieel houdt China vast aan de tijdlijn om de CO₂-uitstoot “voor 2030” te laten pieken, zoals aangekondigd door president Xi Jinping in 2020.

Volgens een gezaghebbende toelichting op de aanbevelingen van het Centraal Comité van de Communistische Partij voor het komende vijfjarenplan, gepubliceerd door het door de staat gesteunde persbureau Xinhua, zou het kolengebruik “zijn piek moeten bereiken en een plateau moeten ingaan” vanaf 2027. Er wordt gesteld dat voortdurende stijgingen van de vraag naar kolen door elektriciteitsproducenten en de chemische industrie elders gecompenseerd zouden worden door dalingen. Dit is ondanks het feit dat het totale kolengebruik van China al bijna twee jaar daalt.

De verwijzing naar een “plateau” in kolengebruik geeft aan dat in de officiële plannen betekenisvolle absolute emissiereducties pas na 2030 kunnen plaatsvinden. Elke stijging van het kolengebruik van 2025 tot 2027, vóór het beoogde plateau, zou moeten worden gecompenseerd door een daling van het oliegebruik om het koolstofintensiteitsdoel te halen. Bovendien impliceert het toestaan dat kolengebruik in de energiesector groeit boven de piek van het totale kolengebruik en de emissies een vertraging van de schone-energieboom in China. Tot nu toe is deze boom ruim boven de officiële doelen blijven presteren. Daarnaast wijst de verwachting van verdere groei van kolengebruik door de chemische industrie op een groen licht voor ten minste een deel van de geplande uitbreidingen.

Het Xinhua-artikel erkent dat het gebruik van olieproducten al een piek heeft bereikt, maar stelt dat het olieverbruik in de chemische industrie blijft groeien. Over het geheel genomen zou het oliegebruik in 2026 een piek moeten bereiken. Verder spreekt het artikel over het “krachtig” ontwikkelen van niet-fossiele energie en het “actief” ontwikkelen van gedistribueerde zonne-energie, dat is vertraagd door recente prijsbeleidmaatregelen. Toch wordt ook opgeroepen tot “hoogwaardige ontwikkeling” van fossiele brandstoffen en meer inspanningen voor binnenlandse olie- en gasproductie, wat suggereert dat China een “all of the above”-aanpak voor energiebeleid blijft volgen.

Het resultaat van dit alles hangt af van hoe de situatie zich in de praktijk ontwikkelt. De afgelopen jaren laten zien dat schone energie de doelstellingen kan blijven overtreffen, waardoor de groei van fossiele energieconsumptie wordt beperkt, ondanks beleidssteun. De sleutelrol van de schone-energiegroei in het stimuleren van BBP-groei en investeringen is een belangrijke motivatie voor beleidsmakers om de boom voort te zetten, zelfs als centrale doelen een vertraging zouden toestaan. Het is ook mogelijk dat vijfjarenplannen van provincies en staatsbedrijven een belangrijke rol kunnen spelen in het verhogen van ambitie, zoals in 2022 gebeurde.

Over de gegevens

De data voor deze analyse zijn samengesteld uit officiële gegevens van het National Bureau of Statistics of China, de National Energy Administration, de China Electricity Council en China Customs, evenals van de brancheprovider WIND Information en van Sinopec, de grootste oliemaatschappij van China.

De elektriciteitsproductie uit wind en zon, samen met de verdeling van thermische productie per brandstof, is berekend door de productiecapaciteit aan het einde van elke maand te vermenigvuldigen met het maandelijkse gebruik, met gebruik van gegevens van de China Electricity Council via Wind Financial Terminal. De totale productie van thermische centrales en de productie van waterkracht en kernenergie zijn afkomstig uit de maandelijkse releases van het National Bureau of Statistics.

Maandelijkse benuttingsgegevens waren niet beschikbaar voor biomassa, daarom is het jaarlijkse gemiddelde van 52% voor 2023 toegepast. Het kolengebruik in de energiesector is geschat op basis van kolenproductie en het gemiddelde rendement van kolencentrales per maand, om problemen met officiële kolengegevens te vermijden die recente data zouden beïnvloeden.

De schatting van CO₂-uitstoot is gebaseerd op de standaard calorische waarden van brandstoffen van het National Bureau of Statistics en emissiefactoren uit China’s laatste nationale broeikasgasinventaris voor 2021. De CO₂-emissiefactor voor cement is gebaseerd op jaarlijkse schattingen tot 2024.

Voor olie is het schijnbare verbruik van transportbrandstoffen – diesel, benzine en vliegtuigbrandstof – genomen uit de kwartaalresultaten van Sinopec, met maandelijkse uitsplitsing op basis van productie minus netto-export. Het verbruik van deze drie brandstoffen wordt aangeduid als olieproducten in transport, aangezien dit de dominante sector voor hun gebruik is.

Het schijnbare verbruik van andere olieproducten wordt berekend uit de raffinaderijdoorvoer, met aftrek van de productie van transportbrandstoffen en de netto-export van andere olieproducten. Het verbruik van fossiele brandstoffen omvat ook niet-energetisch gebruik zoals kunststoffen, aangezien de meeste producten kortdurend zijn en verbranding de dominante verwijderingsmethode is.

CO₂-uitstoot van China uit fossiele brandstoffen en cement, in miljoen ton CO₂, voortschrijdende 12-maandelijkse totalen tot september 2025. Bron: De uitstoot is geschat op basis van gegevens van het National Bureau of Statistics over de productie van verschillende brandstoffen en cement, China Customs-gegevens over import en export, en WIND Information-gegevens over veranderingen in voorraden. Hierbij zijn emissiefactoren toegepast uit de meest recente nationale inventaris van broeikasgasemissies van China en jaarlijkse emissiefactoren per ton cementproductie tot 2024. De sectorale verdeling van het kolengebruik is geschat met behulp van kolengegevens van WIND Information en elektriciteitsgegevens van de National Energy Administration. Het verbruik van benzine, diesel en vliegtuigbrandstof is aangepast om overeen te komen met de geschatte kwartaaltotalen van Sinopec.

CO₂-uitstoot van China uit fossiele brandstoffen en cement, in miljoen ton CO₂, voortschrijdende 12-maandelijkse totalen tot september 2025. Bron: De uitstoot is geschat op basis van gegevens van het National Bureau of Statistics over de productie van verschillende brandstoffen en cement, China Customs-gegevens over import en export, en WIND Information-gegevens over veranderingen in voorraden. Hierbij zijn emissiefactoren toegepast uit de meest recente nationale inventaris van broeikasgasemissies van China en jaarlijkse emissiefactoren per ton cementproductie tot 2024. De sectorale verdeling van het kolengebruik is geschat met behulp van kolengegevens van WIND Information en elektriciteitsgegevens van de National Energy Administration. Het verbruik van benzine, diesel en vliegtuigbrandstof is aangepast om overeen te komen met de geschatte kwartaaltotalen van Sinopec. Jaar-op-jaar verandering in de CO₂-uitstoot van China uit fossiele brandstoffen en cement, voor de periode januari–september 2025, in miljoen ton CO₂. Bron: De uitstoot is geschat op basis van gegevens van het National Bureau of Statistics over de productie van verschillende brandstoffen en cement, China Customs-gegevens over import en export, en WIND Information-gegevens over veranderingen in voorraden. Hierbij zijn emissiefactoren toegepast uit de meest recente nationale inventaris van broeikasgasemissies van China en jaarlijkse emissiefactoren per ton cementproductie tot 2024. De sectorale verdeling van het kolengebruik is geschat met behulp van kolengegevens van WIND Information en elektriciteitsgegevens van de National Energy Administration. Het verbruik van benzine, diesel en vliegtuigbrandstof is aangepast om overeen te komen met de geschatte kwartaaltotalen van Sinopec.

Jaar-op-jaar verandering in de CO₂-uitstoot van China uit fossiele brandstoffen en cement, voor de periode januari–september 2025, in miljoen ton CO₂. Bron: De uitstoot is geschat op basis van gegevens van het National Bureau of Statistics over de productie van verschillende brandstoffen en cement, China Customs-gegevens over import en export, en WIND Information-gegevens over veranderingen in voorraden. Hierbij zijn emissiefactoren toegepast uit de meest recente nationale inventaris van broeikasgasemissies van China en jaarlijkse emissiefactoren per ton cementproductie tot 2024. De sectorale verdeling van het kolengebruik is geschat met behulp van kolengegevens van WIND Information en elektriciteitsgegevens van de National Energy Administration. Het verbruik van benzine, diesel en vliegtuigbrandstof is aangepast om overeen te komen met de geschatte kwartaaltotalen van Sinopec.

Sectoral emissions from fossil fuels and cement, million tonnes of CO2, rolling 12-month totals. Source: Emissions are estimated from National Bureau of Statistics data on production of different fuels and cement, China Customs data on imports and exports and WIND Information data on changes in inventories, applying emissions factors from China’s latest national greenhouse gas emissions inventory and annual emissions factors per tonne of cement production until 2024. Sector breakdown of coal consumption is estimated using coal consumption data from WIND Information and electricity data from the National Energy Administration.

Sectoral emissions from fossil fuels and cement, million tonnes of CO2, rolling 12-month totals. Source: Emissions are estimated from National Bureau of Statistics data on production of different fuels and cement, China Customs data on imports and exports and WIND Information data on changes in inventories, applying emissions factors from China’s latest national greenhouse gas emissions inventory and annual emissions factors per tonne of cement production until 2024. Sector breakdown of coal consumption is estimated using coal consumption data from WIND Information and electricity data from the National Energy Administration.[ Bericht 0% gewijzigd door Peppert op 22-02-2026 22:52:45 ]

quote:

Dit moet wel fake nieuws zijn, want de linksen en klimaatredders beweren juist dat China vooraan staat als het om "hernieuwbare" energie gaat

Daar flikkeren ze gewoon iedereen die zijkt om een paar scheurtjes in hun duizend jaar oude huis na een 1,5 aardbeving in een kerker.

En uiteraard moeten we ook zo'n maatschappij hebben. Je zou in vrijheid leven zoals in de VS.quote:

Daar flikkeren ze gewoon iedereen die zijkt om een paar scheurtjes in hun duizend jaar oude huis na een 1,5 aardbeving in een kerker.

Corporate translator

In China maken ze steeds meer producten voor de landen die hun energieproductie en zware industrie er uit hebben gegooid. Dus alles wat wij minder uitstoten, moeten ze in China goedmaken. Want zonder energie worden die producten die wij importeren niet gemaakt.

Het is minimaal hypocriet als je dat niet begrijpt.

Het is minimaal hypocriet als je dat niet begrijpt.

Als we het toch over aardbevingen hebben: in China vonden in 1976 en 2008 twee allesverwoestende aardbevingen plaats, waarbij honderdduizenden mensen om het leven kwamen.quote:

Daar flikkeren ze gewoon iedereen die zijkt om een paar scheurtjes in hun duizend jaar oude huis na een 1,5 aardbeving in een kerker.

https://en.wikipedia.org/wiki/List_of_earthquakes_in_China

[ Bericht 6% gewijzigd door Peppert op 23-02-2026 22:50:39 ]

Het is is een heldere mandaat aan het Ministerie van Ecologie en Milieu/Huang Runqiu om het beleid voor schone(re) lucht aan te scherpen en actief voort te zetten. Dit is een heel belangrijke stap op het gebied van luchtvervuiling: het gemiddelde PM2,5-vervuilingsniveau in de belangrijkste regio rond Beijing was in 2025 37 µg/m³, nog steeds iets boven de oude nationale norm van 35 dat ingevoerd werd in 2013. Dit jaar (maart 26) wordt de nationale norm verlaagd naar 30 en in 2031 naar 25. Dit geeft het Ministerie van Ecologie en Milieu een duidelijke opdracht om actie te ondernemen.quote:

Ik overweeg om dit topic te gebruiken om nieuws over energie te delen. Misschien, want er speelt momenteel veel.

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.https://www.bloomberg.com(...)ource=uverify%20wallquote:China gaat zijn nationale regels voor luchtkwaliteit voor het eerst sinds 2012 opnieuw strenger maken

By Lili Pike February 25, 2026 at 11:36 AM GMT+1

Dat gebeurt nadat eerdere maatregelen de smog al sterk hebben verminderd in grote steden zoals Beijing. China is van plan voor het eerst sinds 2012 zijn nationale normen voor luchtkwaliteit aanzienlijk aan te scherpen, als onderdeel van een poging om een grotendeels succesvolle strijd tegen luchtvervuiling voort te zetten die delen van de economie ingrijpend heeft veranderd.

Nieuwe limieten voor verschillende verontreinigende stoffen worden vanaf maart 2026 stapsgewijs ingevoerd en in 2031 verder aangescherpt, volgens documenten die online zijn gepubliceerd door het ministerie van Ecologie en Milieu. De strengere regels zijn bedoeld om gezondheidsrisico’s te verkleinen en het land in lijn te brengen met internationale best practices, aldus het ministerie in een verklaring van dinsdag. President Xi Jinping heeft herhaaldelijk het belang benadrukt van het behoud van China’s “blauwe luchten, helder water en vervuilingsvrije bodems” en steunde eerdere doelstellingen voor luchtkwaliteit die worden gezien als bepalend voor de sterke afname van vervuiling, vooral in de grootste steden van het land.

Energie-intensieve sectoren, zoals de kolen-naar-chemie-industrie en de aluminiumproductie, hebben de afgelopen jaren een deel van hun activiteiten verplaatst van kustgebieden naar minder dichtbevolkte regio’s, onder invloed van het milieubeleid en om te profiteren van goedkopere energie en grondstoffen. Hoewel dat voordelen heeft opgeleverd voor megasteden, is de luchtkwaliteit in delen van West-China juist verslechterd.

Nieuwe normen die vanaf 1 januari 2031 volledig van kracht worden, beperken de gemiddelde jaarlijkse concentratie PM2,5 tot 25 microgram per kubieke meter op de meeste locaties. Ter vergelijking: de huidige jaarnorm ligt op 35 microgram. De nieuwe norm die vanaf maart 2026 ingaat, stelt een jaarlijkse limiet van 30 microgram vast. PM2,5 zijn zeer fijne deeltjes die diep in de longen kunnen doordringen en zelfs in de bloedbaan terecht kunnen komen.

Strengere regels zullen “Chinese steden motiveren om hun inspanningen voor schonere lucht voort te zetten,” aldus Ma Jun, oprichter van het in Beijing gevestigde non-profit milieuonderzoeksorganisatie Institute of Public and Environmental Affairs. “Als we deze nieuwe norm willen halen, zal dat zeer moeilijk zijn.”

Sommige milieugevoelige gebieden, zoals nationale parken en natuurreservaten, zullen aan nog strengere eisen moeten voldoen. Het nieuwe beleid — eerder deze maand afgerond en deze week gepresenteerd — verlaagt ook de toegestane concentraties van andere vervuilende stoffen, waaronder PM10, zwaveldioxide, stikstofoxiden en stikstofdioxide.

China’s stap staat in contrast met ontwikkelingen in de Verenigde Staten, waar maatregelen worden genomen om vervuilingsregels terug te draaien en om de belangrijke “endangerment finding” van de Environmental Protection Agency, die aan de basis lag van cruciale milieuregels, in te trekken.

Toch blijven de nieuwe limieten in China zwakker dan de richtlijnen die de Wereldgezondheidsorganisatie in 2021 uitgaf, die een jaarlijkse gemiddelde PM2,5-concentratie van 5 microgram en een 24-uurslimiet van 15 microgram adviseren.

“De missie is nog lang niet voltooid, dat moeten we onderkennen,” aldus Ma.

Een voortdurende focus op schone lucht zal naar verwachting aan bod komen bij de jaarlijkse opening van het Nationaal Volkscongres in Beijing volgende week en wordt meegenomen in China’s aanstaande 15e Vijfjarenplan, dat beleidskaders tot 2030 zal omvatten.

China lanceerde zijn strijd tegen vervuiling voor het eerst in 2013, nadat een reeks giftige winter-smoggebeurtenissen — en toenemende beschikbaarheid van gegevens — tot publieke verontwaardiging had geleid. Die campagne heeft aanzienlijke successen geboekt: het land heeft de snelste verbetering van luchtkwaliteit wereldwijd doorgemaakt, met een daling van de jaarlijkse gemiddelde PM2,5-concentratie van 68 microgram per kubieke meter in 2013 naar 28 microgram vorig jaar, volgens het ministerie van Ecologie en Milieu.

Toch hebben ongeveer 60% van de Chinese steden nog steeds luchtvervuilingsniveaus die hoger liggen dan de nieuwe geplande norm van 25 microgram, aldus het ministerie.

[ Bericht 0% gewijzigd door Peppert op 25-02-2026 23:25:42 ]

Het probleem alleen met schalie is dat binnen een jaar of 2 80 a 90% van de totale productie per well binnen is en dat er daarna nog maar wat binnen druppelt. Dus je moet blijven boren en nieuwe wells maken. Daarom zal binnen enkele jaren de productie in de VS waarschijnlijk weer flink afnemen.quote:

[..]

https://asia.nikkei.com/b(...)by-shale-development

https://archive.fo/iNdl5#selection-2771.8-2865.148

Ik snap die Chinezen wel. Onafhankelijkheid zover dat mogelijk is en technologische ontwikkeling op het gebied van schaliegas heeft voor gezorgd dat de binnenlandse gasproductie in 2025 aan 60% van de binnenlandse gasvraag kon voldoen.

The more debt, the better

|

|

| Forum Opties | |

|---|---|

| Forumhop: | |

| Hop naar: | |