WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

"The problem with bubbles is that they force one to decide whether to look like an idiot before the peak, or an idiot after the peak." - John Hussman

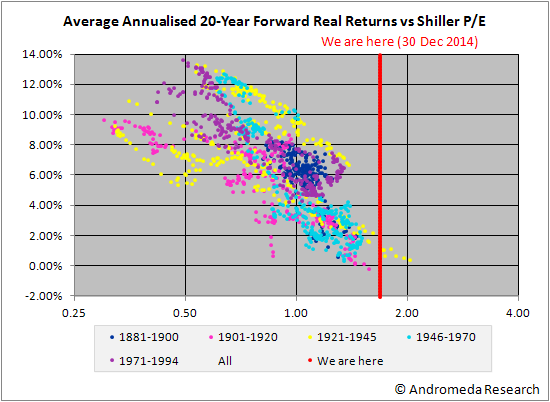

In 2014 is de situatie op de beurs verder verslechterd voor buy&hold beleggers. Aandelen zijn extreem duur. We zitten weer ongeveer op het niveau van voor de laatste financiele crisis en alleen tijdens de 1929 bubble en de dotcom bubble was de markt nog duurder.

Voor beleggers die nu cashen is zo'n bubble natuurlijk prachtig, maar voor degenen die proberen vermogen op te bouwen is het een ramp omdat die veel teveel betalen voor hun aandelen. De prognose voor het te behalen rendement over de komende 20 jaar is niet best:

De reden dat beleggingsrendement doorgaans slecht is als je koopt op hoge waardering is tweeledig: Ten eerste betaal je meer voor dezelfde toekomstige bedrijfswinst dus is het rendement op je investering lager. Ten tweede heeft de markt mean-reversing karakteristieken en keer je vroeg of laat weer terug naar normale waarderingsniveaus waarbij je dan vaak ver doorschiet daaronder. Met andere woorden: P/E krimp zorgt voor een lagere "P", zelfs als "E" constant blijft of stijgt.

Het belangrijkste argument voor de bulls is dat er vanwege de lage rente geen alternatief is. Het onderstaande plaatje laat zien dat daar nogal wat op valt af te dingen.

Rente en Treasury yields zijn weliswaar historisch laag, maar deze niveaus hebben we vaker gezien in bijvoorbeeld de jaren '40 en '50. En zoals je in bovenstaande plaatje ziet waren aandelen toen veel goedkoper.

Dividend yield (zie plaatje hieronder) is ook belachelijk laag (<2% op de S&P500). De 10-jaar Treasury geeft nog steeds meer dan dat! Nu is dividendyield imo niet zo boeiend (een bedrijf kan ipv dividend uitkeren het geld ook investeren of eigen aandelen inkopen) maar omdat beleggen voor dividend tegenwoordig zo'n hype is noem ik het toch even.

Het verloop van Treasury yields is altijd erg interessant om naar te kijken. We zien momenteel de yieldcurve vlakker worden (het yield verschil tussen kortlopende en langlopende Treasuries wordt kleiner). Typisch zie je dit aan het einde van een cyclus, al zou ik daar niet blind op varen.

Eind oktober is QE3 gestopt en de verwachting dat een renteverhoging in zicht komt wordt momenteel al ingeprijsd in de yield van de kortere maturities.

Tegelijkertijd zien we de toch al lage yield op langere maturities dalen. Dit suggereert dat de obligatiemarkt in elk geval niet uitgaat van een robuust groeiende economie, wat in tegenspraak lijkt te zijn met de euforie op de aandelenmarkten.

Een zelfde soort boodschap zien we in de inflatie verwachting zoals je die kunt afleiden uit het yield verschil tussen gewoon de Treasuries en TIPS (Treasury Inflation Protected Securities). De obligatiemarkt verwacht kennelijk over de komende 5 jaar een CPI inflatie van gemiddeld slechts 1,22%!

De Fed wil 2% of meer en heeft alles uit de kast getrokken om dat te bereiken, zonder resultaat. Ik ben zelf overigens van mening dat het QE en lage rente beleid van centrale banken hier juist averechts heeft gewerkt: de veel te lage rente heeft geleid tot grote misallocatie van kapitaal, met overcapaciteit als gevolg. Het effect zie je momenteel al in grondstoffenmarkten (dalende prijzen), maar uiteindelijk moeten ook nog al die slechte investeringen worden afgeschreven, wat verder deflatoir werkt. De grootste excessen zie je overigens in China en ik vraag me af wanneer dat kaartenhuis instort. Dat zou enorm deflatoir werken op de hele wereldeconomie.

En dan nu naar de eurozone. Hier zien we echt een extreme situatie in de obligatiemarkt waar AAA-rated staatsobligaties nu een negatieve yield hebben. En dan hebben we het niet alleen over hele korte maturities die worden meegetrokken door de -0,2% deposit rate van de ECB. Nee, alle maturities t/m 4 jaar zijn negatief!

Mogelijk nog meer bizar is de yield op PIGS obligaties op dit moment. Italië en Spanje kunnen momenteel voor 10 jaar lenen tegen resp 1,86% en 1,61%. Dat is goedkoper dan de Verenigde Staten kan lenen! Zelfs Portugal kan vandaag voor tien jaar lenen tegen 2,66%, wat niet gek veel meer is dan de 2,19% van de VS.

Door de recente ontwikkelingen in Griekenland zien we wel de Griekse yields weer fors oplopen. Op het moment van schrijven staat de yield van de Griekse 10-jaar staatsobligatie alweer op 9,8%, waarmee een grote kans op default wordt ingeprijsd.

Vooralsnog wordt dit niet gevolgd door de overige PIGS. Het heeft er momenteel alle schijn van dat financiële markten zich weinig zorgen meer maken over bredere gevolgen van een eventuele Griekse default want bijna alle risico's zijn inmiddels naar de belastingbetalers van de eurozone landen geschoven via de bailout mechanismen en de ECB. Ik ben benieuwd wat 2015 gaat brengen op dit gebied.

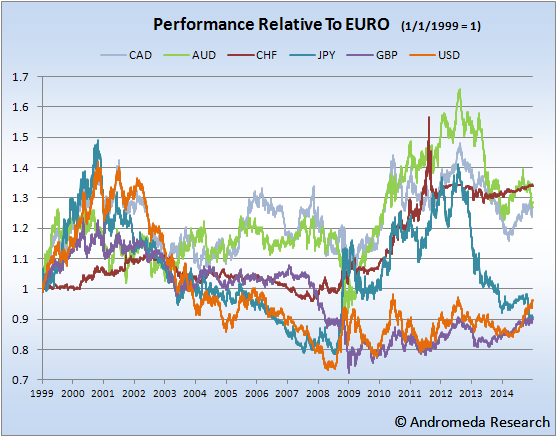

2014 was geen goed jaar voor de euro, in elk geval in US$ termen. De ECB doet er alles aan om de waarde van de euro de grond in te trappen. Toch valt het allemaal wel mee als je het bekijkt in een langere termijn plaatje en vergelijkt met andere munten.

De euro is dit jaar vooral verzwakt tov de US$, maar in de afgelopen 2 jaar is de Japanse yen dan weer scherp gedaald ten opzichte van de euro. En ook de munt van grondstoffen producent Australië heeft het er van langs gekregen.

De schijnbare euro zwakte is grotendeels US$ sterkte. Zoals je hieronder kunt zien zijn bijna alle munten dit jaar gedaald tov de US$.

"If you are not confused about the economy, you don’t understand it very well.”- Charlie Munger

Rest mij nog om iedereen een fijn, gezond en succesvol 2015 toe te wensen!

In 2014 is de situatie op de beurs verder verslechterd voor buy&hold beleggers. Aandelen zijn extreem duur. We zitten weer ongeveer op het niveau van voor de laatste financiele crisis en alleen tijdens de 1929 bubble en de dotcom bubble was de markt nog duurder.

Voor beleggers die nu cashen is zo'n bubble natuurlijk prachtig, maar voor degenen die proberen vermogen op te bouwen is het een ramp omdat die veel teveel betalen voor hun aandelen. De prognose voor het te behalen rendement over de komende 20 jaar is niet best:

De reden dat beleggingsrendement doorgaans slecht is als je koopt op hoge waardering is tweeledig: Ten eerste betaal je meer voor dezelfde toekomstige bedrijfswinst dus is het rendement op je investering lager. Ten tweede heeft de markt mean-reversing karakteristieken en keer je vroeg of laat weer terug naar normale waarderingsniveaus waarbij je dan vaak ver doorschiet daaronder. Met andere woorden: P/E krimp zorgt voor een lagere "P", zelfs als "E" constant blijft of stijgt.

Het belangrijkste argument voor de bulls is dat er vanwege de lage rente geen alternatief is. Het onderstaande plaatje laat zien dat daar nogal wat op valt af te dingen.

Rente en Treasury yields zijn weliswaar historisch laag, maar deze niveaus hebben we vaker gezien in bijvoorbeeld de jaren '40 en '50. En zoals je in bovenstaande plaatje ziet waren aandelen toen veel goedkoper.

Dividend yield (zie plaatje hieronder) is ook belachelijk laag (<2% op de S&P500). De 10-jaar Treasury geeft nog steeds meer dan dat! Nu is dividendyield imo niet zo boeiend (een bedrijf kan ipv dividend uitkeren het geld ook investeren of eigen aandelen inkopen) maar omdat beleggen voor dividend tegenwoordig zo'n hype is noem ik het toch even.

Het verloop van Treasury yields is altijd erg interessant om naar te kijken. We zien momenteel de yieldcurve vlakker worden (het yield verschil tussen kortlopende en langlopende Treasuries wordt kleiner). Typisch zie je dit aan het einde van een cyclus, al zou ik daar niet blind op varen.

Eind oktober is QE3 gestopt en de verwachting dat een renteverhoging in zicht komt wordt momenteel al ingeprijsd in de yield van de kortere maturities.

Tegelijkertijd zien we de toch al lage yield op langere maturities dalen. Dit suggereert dat de obligatiemarkt in elk geval niet uitgaat van een robuust groeiende economie, wat in tegenspraak lijkt te zijn met de euforie op de aandelenmarkten.

Een zelfde soort boodschap zien we in de inflatie verwachting zoals je die kunt afleiden uit het yield verschil tussen gewoon de Treasuries en TIPS (Treasury Inflation Protected Securities). De obligatiemarkt verwacht kennelijk over de komende 5 jaar een CPI inflatie van gemiddeld slechts 1,22%!

De Fed wil 2% of meer en heeft alles uit de kast getrokken om dat te bereiken, zonder resultaat. Ik ben zelf overigens van mening dat het QE en lage rente beleid van centrale banken hier juist averechts heeft gewerkt: de veel te lage rente heeft geleid tot grote misallocatie van kapitaal, met overcapaciteit als gevolg. Het effect zie je momenteel al in grondstoffenmarkten (dalende prijzen), maar uiteindelijk moeten ook nog al die slechte investeringen worden afgeschreven, wat verder deflatoir werkt. De grootste excessen zie je overigens in China en ik vraag me af wanneer dat kaartenhuis instort. Dat zou enorm deflatoir werken op de hele wereldeconomie.

En dan nu naar de eurozone. Hier zien we echt een extreme situatie in de obligatiemarkt waar AAA-rated staatsobligaties nu een negatieve yield hebben. En dan hebben we het niet alleen over hele korte maturities die worden meegetrokken door de -0,2% deposit rate van de ECB. Nee, alle maturities t/m 4 jaar zijn negatief!

Mogelijk nog meer bizar is de yield op PIGS obligaties op dit moment. Italië en Spanje kunnen momenteel voor 10 jaar lenen tegen resp 1,86% en 1,61%. Dat is goedkoper dan de Verenigde Staten kan lenen! Zelfs Portugal kan vandaag voor tien jaar lenen tegen 2,66%, wat niet gek veel meer is dan de 2,19% van de VS.

Door de recente ontwikkelingen in Griekenland zien we wel de Griekse yields weer fors oplopen. Op het moment van schrijven staat de yield van de Griekse 10-jaar staatsobligatie alweer op 9,8%, waarmee een grote kans op default wordt ingeprijsd.

Vooralsnog wordt dit niet gevolgd door de overige PIGS. Het heeft er momenteel alle schijn van dat financiële markten zich weinig zorgen meer maken over bredere gevolgen van een eventuele Griekse default want bijna alle risico's zijn inmiddels naar de belastingbetalers van de eurozone landen geschoven via de bailout mechanismen en de ECB. Ik ben benieuwd wat 2015 gaat brengen op dit gebied.

2014 was geen goed jaar voor de euro, in elk geval in US$ termen. De ECB doet er alles aan om de waarde van de euro de grond in te trappen. Toch valt het allemaal wel mee als je het bekijkt in een langere termijn plaatje en vergelijkt met andere munten.

De euro is dit jaar vooral verzwakt tov de US$, maar in de afgelopen 2 jaar is de Japanse yen dan weer scherp gedaald ten opzichte van de euro. En ook de munt van grondstoffen producent Australië heeft het er van langs gekregen.

De schijnbare euro zwakte is grotendeels US$ sterkte. Zoals je hieronder kunt zien zijn bijna alle munten dit jaar gedaald tov de US$.

"If you are not confused about the economy, you don’t understand it very well.”- Charlie Munger

Rest mij nog om iedereen een fijn, gezond en succesvol 2015 toe te wensen!

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Weer interessant om te lezen. Iedereen een goed 2015 met goede beleggingsresultaten toegewenst!

Bedankt Hans.

SeLang-topic.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

RIP beleggers

Ik in een aantal worden omschreven: Ondernemend | Moedig | Stout | Lief | Positief | Intuïtief | Communicatief | Humor | Creatief | Spontaan | Open | Sociaal | Vrolijk | Organisator | Pro-actief | Meedenkend | Levensgenieter | Spiritueel

Hier kijk ik altijd naar uit.

Zat mij weer af te vragen of ik een deel van m'n vermogen in aandelen moest stoppen, dus ik keek weer uit naar de SeLang update..

Bedankt voor het delen, SeLang. Wordt altijd gewaardeerd hier.

Wat ik wel verwarrend vind, is dat ondanks de vele QE van FED, de dollar niet in waarde gezakt is. Integendeel zelfs. Vermoedelijk hebben al die extra gedrukte dollars hun weg weten te vinden naar de aandelenmarkt, gezien de lage rente.

Gezien dat de gecreëerde dollars niet naar de consumentenmarkt gevloeid zijn, blijft de vraag of je de P/E nog kunt vergelijken met de voorgaande periodes? Toen was er amper sprake van QE destijds. De vrijgekomen dollars van de QE zitten immers in de aandelenmarkt, en niet bij de consumenten, anders zou dat tot een opgelopen Earnings leiden.

[ Bericht 23% gewijzigd door Robuustheid op 31-12-2014 16:35:57 ]

Zat mij weer af te vragen of ik een deel van m'n vermogen in aandelen moest stoppen, dus ik keek weer uit naar de SeLang update.

Bedankt voor het delen, SeLang. Wordt altijd gewaardeerd hier.

Wat ik wel verwarrend vind, is dat ondanks de vele QE van FED, de dollar niet in waarde gezakt is. Integendeel zelfs. Vermoedelijk hebben al die extra gedrukte dollars hun weg weten te vinden naar de aandelenmarkt, gezien de lage rente.

Gezien dat de gecreëerde dollars niet naar de consumentenmarkt gevloeid zijn, blijft de vraag of je de P/E nog kunt vergelijken met de voorgaande periodes? Toen was er amper sprake van QE destijds. De vrijgekomen dollars van de QE zitten immers in de aandelenmarkt, en niet bij de consumenten, anders zou dat tot een opgelopen Earnings leiden.

[ Bericht 23% gewijzigd door Robuustheid op 31-12-2014 16:35:57 ]

Probeer je nu duidelijk te maken dat de wereldeconomie op instorten staat (Japan + China voorop, Eurpa en USA volgen), óf dat je gewoon uit aandelen moet stappen en genoegen moet nemen met 2% deposito rente? Of nog iets anders? Of zit je zelf long op put's en short op call's???quote:Op woensdag 31 december 2014 11:43 schreef SeLang het volgende:

De Fed wil 2% of meer en heeft alles uit de kast getrokken om dat te bereiken, zonder resultaat. Ik ben zelf overigens van mening dat het QE en lage rente beleid van centrale banken hier juist averechts heeft gewerkt: de veel te lage rente heeft geleid tot grote misallocatie van kapitaal, met overcapaciteit als gevolg. Het effect zie je momenteel al in grondstoffenmarkten (dalende prijzen), maar uiteindelijk moeten ook nog al die slechte investeringen worden afgeschreven, wat verder deflatoir werkt. De grootste excessen zie je overigens in China en ik vraag me af wanneer dat kaartenhuis instort. Dat zou enorm deflatoir werken op de hele wereldeconomie.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Selang geeft geen beleggingsadviezen. Hij is momenteel niet actief op welke markt dan ook. Hij analyseert slechts de bewegingen, en doet op basis daarvan voorspellingen.quote:

[..]

Probeer je nu duidelijk te maken dat de wereldeconomie op instorten staat (Japan + China voorop, Eurpa en USA volgen), óf dat je gewoon uit aandelen moet stappen en genoegen moet nemen met 2% deposito rente? Of nog iets anders? Of zit je zelf long op put's en short op call's???

Het is crisis, toch zie ik de ene na andere multinational recordwinsten neerzetten.quote:Op woensdag 31 december 2014 16:23 schreef Robuustheid het volgende:

Gezien dat de gecreëerde dollars niet naar de consumentenmarkt gevloeid zijn, blijft de vraag of je de P/E nog kunt vergelijken met de voorgaande periodes? Toen was er amper sprake van QE destijds. De vrijgekomen dollars van de QE zitten immers in de aandelenmarkt, en niet bij de consumenten, anders zou dat tot een opgelopen Earnings leiden.

Het gaat om de P/E ratio hier. Volgens mij is het onjuist om daar nu vanuit te gaan, gezien dat de vrijgekomen gelden van QE's in aandelenmarkten zitten (de P) en niet bij de consumenten (de E).quote:

[..]

Het is crisis, toch zie ik de ene na andere multinational recordwinsten neerzetten.

Mooie update Selang!

Heb je deze update ook een jaar eerder gemaakt? Dan kunnen we die ook teruglezen

Heb je deze update ook een jaar eerder gemaakt? Dan kunnen we die ook teruglezen

Winnaar wielerprono 2006 en biatlon wk prono 2016

AEX / Beurswaardering 31 Dec 2008 - Goedkoop?quote:

Mooie update Selang!

Heb je deze update ook een jaar eerder gemaakt? Dan kunnen we die ook teruglezen

AEX / Beleggen: welk rendement kan ik verwachten?

AEX / S&P500 bedrijfswinsten en waardering

AEX / Eindejaars market update 2013

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Ik denk dat je moet oppassen met conclusies in de geest van:

"Van SeLang mag ik niet in aandelen stappen"

"Volgens SeLang komt er binnenkort een crash"

Als je zijn boodschap zo zwart/wit opvat en verder zelf niet nadenkt, dan heb je de afgelopen jaren veel rendement misgelopen.

Ik zie het Shiller P/E perspectief vooral in samenhang met mijn eigen observaties. Ik bereken regelmatig waarderingen (DCF analyse) van aandelen die op het eerste gezicht interessant lijken. Mijn berekende waarde blijkt vervolgens maar de helft of zelfs nog minder dan de markt koers. Het zou kunnen dat ik met veel te conservatieve aannames werk, maar dit valt mijns inziens wel mee (voor de DCF liefhebbers: 10% discount factor, 3% terminal value na 2 jaar eigen groeicijfer schattingen).

Het zou echter ook kunnen dat de gemiddelde marktdeelnemer veel te optimistisch is met verwachtingen, dus een zeer hoge groei incalculeert voor een lange periode, gecombineerd met een laag risico (=discount factor). De Shiller P/E bevestigt deze laatste hypothese van een over-optimistische Mr. Market.

"Van SeLang mag ik niet in aandelen stappen"

"Volgens SeLang komt er binnenkort een crash"

Als je zijn boodschap zo zwart/wit opvat en verder zelf niet nadenkt, dan heb je de afgelopen jaren veel rendement misgelopen.

Ik zie het Shiller P/E perspectief vooral in samenhang met mijn eigen observaties. Ik bereken regelmatig waarderingen (DCF analyse) van aandelen die op het eerste gezicht interessant lijken. Mijn berekende waarde blijkt vervolgens maar de helft of zelfs nog minder dan de markt koers. Het zou kunnen dat ik met veel te conservatieve aannames werk, maar dit valt mijns inziens wel mee (voor de DCF liefhebbers: 10% discount factor, 3% terminal value na 2 jaar eigen groeicijfer schattingen).

Het zou echter ook kunnen dat de gemiddelde marktdeelnemer veel te optimistisch is met verwachtingen, dus een zeer hoge groei incalculeert voor een lange periode, gecombineerd met een laag risico (=discount factor). De Shiller P/E bevestigt deze laatste hypothese van een over-optimistische Mr. Market.

Het speelt ook mee dat de rente al 140 jaar lang niet zo laag geweest is als nu (!). Dan blijven de investeerders in de aandelenmarkt, omdat er geen alternatief is.

In die zin wordt de P/E dan niet meer zo relevant, omdat het nu een extreme - niet te vergelijken - situatie is vanwege de extreem lage rente.

[ Bericht 1% gewijzigd door Robuustheid op 01-01-2015 17:36:30 ]

In die zin wordt de P/E dan niet meer zo relevant, omdat het nu een extreme - niet te vergelijken - situatie is vanwege de extreem lage rente.

[ Bericht 1% gewijzigd door Robuustheid op 01-01-2015 17:36:30 ]

ik denk dat je met een rendementeis van 10% niet zo concurrerend bent met andere kopers van aandelenquote:

Ik denk dat je moet oppassen met conclusies in de geest van:

"Van SeLang mag ik niet in aandelen stappen"

"Volgens SeLang komt er binnenkort een crash"

Als je zijn boodschap zo zwart/wit opvat en verder zelf niet nadenkt, dan heb je de afgelopen jaren veel rendement misgelopen.

Ik zie het Shiller P/E perspectief vooral in samenhang met mijn eigen observaties. Ik bereken regelmatig waarderingen (DCF analyse) van aandelen die op het eerste gezicht interessant lijken. Mijn berekende waarde blijkt vervolgens maar de helft of zelfs nog minder dan de markt koers. Het zou kunnen dat ik met veel te conservatieve aannames werk, maar dit valt mijns inziens wel mee (voor de DCF liefhebbers: 10% discount factor, 3% terminal value na 2 jaar eigen groeicijfer schattingen).

Het zou echter ook kunnen dat de gemiddelde marktdeelnemer veel te optimistisch is met verwachtingen, dus een zeer hoge groei incalculeert voor een lange periode, gecombineerd met een laag risico (=discount factor). De Shiller P/E bevestigt deze laatste hypothese van een over-optimistische Mr. Market.

Dit soort rendementen lijken ook alleen maar haalbaar met het inboeken van enorme groeiverwachtingen

Neemt niet weg dat aandelen ook naar mijn mening overgewaardeerd zijn agv gratis geld

Winnaar wielerprono 2006 en biatlon wk prono 2016

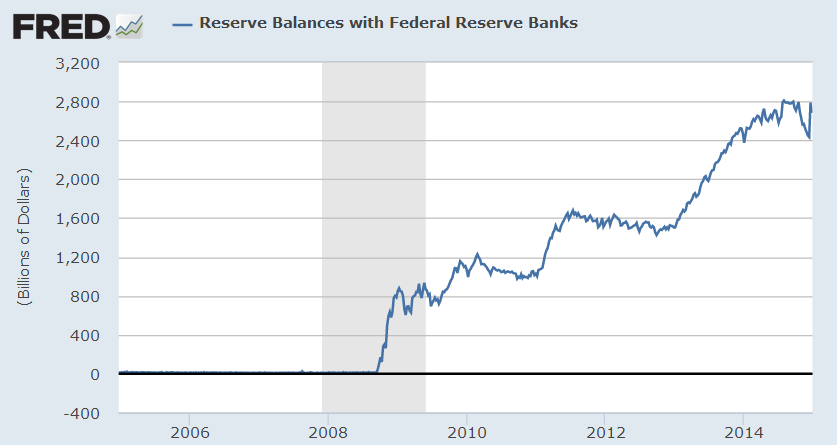

Bijna al die extra "gedrukte" dollars zijn linea recta teruggevloeid naar een deposito bij de Fed, zoals je in het plaatje hieronder kunt zien. Beleggers die risicoloze staatsobligaties aanhouden vanwege kapitaal eisen e.d. moeten dat beleggen in iets met hetzelfde risicoprofiel, dus die sturen dat geld gewoon weer terug naar de Fed.quote:

Wat ik wel verwarrend vind, is dat ondanks de vele QE van FED, de dollar niet in waarde gezakt is. Integendeel zelfs. Vermoedelijk hebben al die extra gedrukte dollars hun weg weten te vinden naar de aandelenmarkt, gezien de lage rente.

Daarnaast is er gewoon weinig vraag naar krediet (afgezien van bubble activiteiten, carry trades en geld lenen om als dividend uit te keren of aandelen (terug) te kopen) want er is overal al overcapaciteit in de economie door de veel te lage rentes in het verleden, dus waarom zou je gaan investeren?

Er vloeit overigens netto sowieso geen geld in aandelen (uitgezonderd bij IPO's). Tegenover elke koper staat immers een verkoper. Het is wel zo dat assetprijzen worden opgedreven omdat er een schaarste ontstaat aan inkomens genererende assets (de Fed koopt die allemaal op).

Dat is het "this time is different" argument dat bij elke bubble uit de kast wordt getrokken. Elke periode heeft zo zijn eigen argumenten.quote:Gezien dat de gecreëerde dollars niet naar de consumentenmarkt gevloeid zijn, blijft de vraag of je de P/E nog kunt vergelijken met de voorgaande periodes? Toen was er amper sprake van QE destijds. De vrijgekomen dollars van de QE zitten immers in de aandelenmarkt, en niet bij de consumenten, anders zou dat tot een opgelopen Earnings leiden.

De belangrijkste drijfveren van de bubble zijn imo de volgende:

1) Het idee dat de overheid / Fed elke daling van assetprijzen kan en zal backstoppen. Het kan dus alleen maar omhoog.

2) Bedrijfswinsten zijn daadwerkelijk goed en marges staan op historische records door ofwel epische kredietexpansie (China e.d.) en/of de bereidheid van de overheid om enorme tekorten te draaien en schulden op te bouwen in een tempo dat nog nooit in vredestijd is vertoond. Hoe dat mechanisme werkt heb ik hier al eens geprobeerd uit te leggen.

Maar beiden zijn uiteindelijk niet houdbaar. De overheid / centrale bank is niet omnipotent en winstmarges zijn gewoon mean-reverting, al was het maar vanwege concurrentie die uiteindelijk hoge marges altijd om zeep helpt. Maar ook het laten oplopen van schulden is niet eeuwig houdbaar.

Dat is dus niet waar (zie derde plaatje in de OP).quote:

Het speelt ook mee dat de rente al 140 jaar lang niet zo laag geweest is als nu (!). Dan blijven de investeerders in de aandelenmarkt, omdat er geen alternatief is.

Verder wordt er met dit soort argumenten altijd de risico kant vergeten. Als de rente een procentje lager is kun je niet opeens van een risicoloze belegging (bijvoorbeeld een verzekerd bankdepositie tegen 2% of een staatsobligatie) naar een belegging met een reële kans op 50% kapitaalverlies.

Ik verbaas me er ook over dat er altijd wordt gekeken naar de spread, de extra yield ("risicopremie") bovenop de risicoloze rente alsof dat een lineair sommetje zou zijn en die vereiste extra yield een vast getalletje is. Maar de risico's zijn op hoge waarderingen veel hoger dan op lage waarderingen, dus de risicopremie die een rationele belegger momenteel zou moeten eisen op een aandelenbelegging zou veel hoger moeten zijn dan die was toen de S&P500 op 666 noteerde.

[ Bericht 3% gewijzigd door SeLang op 01-01-2015 20:21:48 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Mooie post met duidelijke info! Ik ben het met het meeste eens. Alleen ben ik het niet eens met je visie omtrent dividend. Volgens mij is het niet echt een hype, volgens mij is het vandaag de dag juist meer 'buy the dip' en 'the greater fools'. Yield is laag omdat aandelen hoog staan, de aandelen zijn in vele gevallen te duur. Ook zijn er aandelen met dividend yield van bijv 44% (maar of je die moet willen). Het is dus absoluut niet zo dat dividend yield nu overal <2% is. Dividend gebruik je voor passief inkomen vaste bedragen aan dividend en groei in dividend (niet yield). De yield fluctueerd met de koers, maar dividend cash niet en daar gaat het om in eerste instantie. Koersfluctuaties zijn ruis, je kijkt naar o.a. 'fair value' om te kopen. Op dit moment is er inderdaad weinig dat koopwaardig is. Inkoop van eigen aandelen en investeren doe je naast het uitkeren van dividend. Zie pay out ratio, kijk naar ROE e.d. om de beste verhouding daarin te vinden.quote:

Dividend yield (zie plaatje hieronder) is ook belachelijk laag (<2% op de S&P500). De 10-jaar Treasury geeft nog steeds meer dan dat! Nu is dividendyield imo niet zo boeiend (een bedrijf kan ipv dividend uitkeren het geld ook investeren of eigen aandelen inkopen) maar omdat beleggen voor dividend tegenwoordig zo'n hype is noem ik het toch even.

"Happiness is not getting more, but wanting less"

Het ontvangen van een regelmatig dividend is weliswaar lekker makkelijk maar het verhoogt niet je total real returns en dat is waar ik naar kijk. Van een aandeel met 5% dividend yield verwacht ik geen hogere total return dan van eentje met 0%.quote:

[..]

Mooie post met duidelijke info! Ik ben het met het meeste eens. Alleen ben ik het niet eens met je visie omtrent dividend. Volgens mij is het niet echt een hype, volgens mij is het vandaag de dag juist meer 'buy the dip' en 'the greater fools'. Yield is laag omdat aandelen hoog staan, de aandelen zijn in vele gevallen te duur. Ook zijn er aandelen met dividend yield van bijv 44% (maar of je die moet willen). Het is dus absoluut niet zo dat dividend yield nu overal <2% is. Dividend gebruik je voor passief inkomen vaste bedragen aan dividend en groei in dividend (niet yield). De yield fluctueerd met de koers, maar dividend cash niet en daar gaat het om in eerste instantie. Koersfluctuaties zijn ruis, je kijkt naar o.a. 'fair value' om te kopen. Op dit moment is er inderdaad weinig dat koopwaardig is. Inkoop van eigen aandelen en investeren doe je naast het uitkeren van dividend. Zie pay out ratio, kijk naar ROE e.d. om de beste verhouding daarin te vinden.

Er zijn weliswaar onderzoeken die suggereren dat historisch gezien aandelen met hoog dividend in het verleden hogere total returns hebben gegenereerd dan aandelen met geen of laag dividend (al wordt dan meestal dividendbelasting buiten beschouwing gelaten), maar door de hype rondom dividend aandelen schijnt de relatieve waardering van hoog dividend aandelen de laatste jaren te zijn gestegen tov de rest waardoor het imo uiterst twijfelachtig is of dat nu nog opgaat. Ik heb daar een artikel over gezien maar heb zelf de data niet voorhanden dus ik kan het niet controleren.

Die dingen zijn overigens ook lastig te controleren. Je kunt niet simpelweg de P/E naast elkaar leggen want een aandeel met P/E=30 kan best goedkoper zijn dan één met P/E=10. Het hangt allemaal af van de groei die erachter zit. Aandelen met hoge dividend yield hebben doorgaans relatief lage P/E en relatief lage groei. Maar groei is dan weer koffiedik kijken...

Anyway, dat is precies waarom vrijwel niemand op lange termijn de markt kan outperformen en tevens de reden waarom ik zelf geen stockpicking doe maar me richt op de totale markt. En binnen de totale markt verschuift het voortdurend of iets als "groei"of "value" wordt gezien. Kijk bijvoorbeeld naar telecom, dat werd rond de eeuwwisseling als extreem groeiend gezien en een paar jaar later was het opeens "value" met hoge dividend yield. Binnen de totale markt verschuiven die dingen dus steeds en middelt het een beetje uit. Groei van bedrijfswinsten van de totale markt is daardoor ook verbazingwekkend constant door de decennia heen (mean-reverting rondom een trendlijn). En dat is waarom een Shiller P/E van de totale markt werkt als voorspeller van lange termijn forward returns.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Tja dan ga je er van uit dat wanneer er geen dividend wordt uitgekeerd dit alles wordt geherinvesteerd om groei en meer winst te genereren en dat dit meer oplevert dan groei waarde, dividend plus groei dividend. Volgens mij kom je bij grote bedrijven bij een asymptoot dat verdere investeringen minder returns geven. Je kunt berekenen wat de meest optimale investeringen zijn (acquisities, eigen aandelen opkopen, herinvesteren, uitkeren als dividend, etc). Ik kijk ook wat de te verwachten groei is en wat daarbij de prijs van het aandeel zou moeten zijn. Bijv in het meest simpele geval met Gordon Growth Model. Mij gaat het om stabiele uitkering van dividend en groei van dividend en waarde als geheel. De bedrijven waar je op uitkomt zijn dan redelijk defensieve laag volatiele investeringen, dus als je goed kunt stock picken met non dividend aandelen kun je dit vast outperformen. Maar daar heb ik te weinig tijd en kennis voor dus dit is voor mij een betere optie.quote:

[..]

Het ontvangen van een regelmatig dividend is weliswaar lekker makkelijk maar het verhoogt niet je total real returns en dat is waar ik naar kijk. Van een aandeel met 5% dividend yield verwacht ik geen hogere total return dan van eentje met 0%.

Er zijn weliswaar onderzoeken die suggereren dat historisch gezien aandelen met hoog dividend in het verleden hogere total returns hebben gegenereerd dan aandelen met geen of laag dividend (al wordt dan meestal dividendbelasting buiten beschouwing gelaten), maar door de hype rondom dividend aandelen schijnt de relatieve waardering van hoog dividend aandelen de laatste jaren te zijn gestegen tov de rest waardoor het imo uiterst twijfelachtig is of dat nu nog opgaat. Ik heb daar een artikel over gezien maar heb zelf de data niet voorhanden dus ik kan het niet controleren.

Die dingen zijn overigens ook lastig te controleren. Je kunt niet simpelweg de P/E naast elkaar leggen want een aandeel met P/E=30 kan best goedkoper zijn dan één met P/E=10. Het hangt allemaal af van de groei die erachter zit. Aandelen met hoge dividend yield hebben doorgaans relatief lage P/E en relatief lage groei. Maar groei is dan weer koffiedik kijken...

Anyway, dat is precies waarom vrijwel niemand op lange termijn de markt kan outperformen en tevens de reden waarom ik zelf geen stockpicking doe maar me richt op de totale markt. En binnen de totale markt verschuift het voortdurend of iets als "groei"of "value" wordt gezien. Kijk bijvoorbeeld naar telecom, dat werd rond de eeuwwisseling als extreem groeiend gezien en een paar jaar later was het opeens "value" met hoge dividend yield. Binnen de totale markt verschuiven die dingen dus steeds en middelt het een beetje uit. Groei van bedrijfswinsten van de totale markt is daardoor ook verbazingwekkend constant door de decennia heen (mean-reverting rondom een trendlijn). En dat is waarom een Shiller P/E van de totale markt werkt als voorspeller van lange termijn forward returns.

Als ik naar P/E kijk, kijk ik altijd naar de Shiller P/E en nog liever naar de PEG ratio, aangezien daar groei in zit verwerkt.

"Happiness is not getting more, but wanting less"

Als ik het goed begrijp volgde jij altijd de markt met etf's?quote:

[..]

Het ontvangen van een regelmatig dividend is weliswaar lekker makkelijk maar het verhoogt niet je total real returns en dat is waar ik naar kijk. Van een aandeel met 5% dividend yield verwacht ik geen hogere total return dan van eentje met 0%.

Er zijn weliswaar onderzoeken die suggereren dat historisch gezien aandelen met hoog dividend in het verleden hogere total returns hebben gegenereerd dan aandelen met geen of laag dividend (al wordt dan meestal dividendbelasting buiten beschouwing gelaten), maar door de hype rondom dividend aandelen schijnt de relatieve waardering van hoog dividend aandelen de laatste jaren te zijn gestegen tov de rest waardoor het imo uiterst twijfelachtig is of dat nu nog opgaat. Ik heb daar een artikel over gezien maar heb zelf de data niet voorhanden dus ik kan het niet controleren.

Die dingen zijn overigens ook lastig te controleren. Je kunt niet simpelweg de P/E naast elkaar leggen want een aandeel met P/E=30 kan best goedkoper zijn dan één met P/E=10. Het hangt allemaal af van de groei die erachter zit. Aandelen met hoge dividend yield hebben doorgaans relatief lage P/E en relatief lage groei. Maar groei is dan weer koffiedik kijken...

Anyway, dat is precies waarom vrijwel niemand op lange termijn de markt kan outperformen en tevens de reden waarom ik zelf geen stockpicking doe maar me richt op de totale markt. En binnen de totale markt verschuift het voortdurend of iets als "groei"of "value" wordt gezien. Kijk bijvoorbeeld naar telecom, dat werd rond de eeuwwisseling als extreem groeiend gezien en een paar jaar later was het opeens "value" met hoge dividend yield. Binnen de totale markt verschuiven die dingen dus steeds en middelt het een beetje uit. Groei van bedrijfswinsten van de totale markt is daardoor ook verbazingwekkend constant door de decennia heen (mean-reverting rondom een trendlijn). En dat is waarom een Shiller P/E van de totale markt werkt als voorspeller van lange termijn forward returns.

Overigens wat is je visie op bedrijfsobligaties?

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Mooie post weer SeLang geeft weer genoeg inzichten. Wordt gewaardeerd.

Precies. Laat de waarderingen er voor zorgen dat je niet roekeloos bent. Maar puur varen op Shiller/PE is wat mij betreft ook geen optie. Wanneer je alleen wilt instappen bij een Shiller P/E <15, zou je al sinds 25 jaar cash zitten. Mijn beleggingshorizon is lang, maar niet zo lang dat ik 25 jaar cash kan zittenquote:

Ik denk dat je moet oppassen met conclusies in de geest van:

"Van SeLang mag ik niet in aandelen stappen"

"Volgens SeLang komt er binnenkort een crash"

Als je zijn boodschap zo zwart/wit opvat en verder zelf niet nadenkt, dan heb je de afgelopen jaren veel rendement misgelopen.

Nee, ik heb door de jaren heen een heel scala van strategieën gevolgd op diverse instrumenten. Maar een breed gespreide low-cost ETF dat is wat ik nu zou doen als de markt weer aantrekkelijk gewaardeerd zou worden.quote:

[..]

Als ik het goed begrijp volgde jij altijd de markt met etf's?

Overgewaardeerd net als zo'n beetje alles op dit moment.quote:Overigens wat is je visie op bedrijfsobligaties?

Dat kun je achteraf wel constateren maar het hangt ook nogal af van je begin en eindpunt. Je neemt nu als eindpunt een ver gevorderde bubble met extreme overwaardering. Natuurlijk ziet het plaatje er dan goed uit. Maar het hele principe is gebaseerd op het feit dat waarderingen mean-reverting zijn. Volgend jaar is de koers misschien de helft en dan trek je weer een andere conclusie.quote:

Mooie post weer SeLang geeft weer genoeg inzichten. Wordt gewaardeerd.

Wanneer je alleen wilt instappen bij een Shiller P/E <15, zou je al sinds 25 jaar cash zitten. Mijn beleggingshorizon is lang, maar niet zo lang dat ik 25 jaar cash kan zitten

Overigens is ondanks het alltime high iemand die ca 15 jaar geleden zijn S&P500 aandelen verkocht en het geld op een spaarrekening zette nog steeds beter af dan een buy&hold belegger die 15 jaar geleden begon. En ja, dan reken ik ontvangen dividend mee. Voor de AEX is dat nog extremer. Mijn schatting is dat die (incl dividend) al zeker 17 jaar heeft underperformed tov een spaarrekening. En nee, dat is geen toeval maar de consequentie van kopen op te hoge waardering.

Maar voorspellen kun je dus niks. Het is een verhaal van waarschijnlijkheden, kansen en risico's. En daarin moet je voor je eigen situatie de juiste afweging maken.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ok.quote:

[..]

Nee, ik heb door de jaren heen een heel scala van strategieën gevolgd op diverse instrumenten. Maar een breed gespreide low-cost ETF dat is wat ik nu zou doen als de markt weer aantrekkelijk gewaardeerd zou worden.

[..]

Overgewaardeerd net als zo'n beetje alles op dit moment.

[..]

Dat kun je achteraf wel constateren maar het hangt ook nogal af van je begin en eindpunt. Je neemt nu als eindpunt een ver gevorderde bubble met extreme overwaardering. Natuurlijk ziet het plaatje er dan goed uit. Maar het hele principe is gebaseerd op het feit dat waarderingen mean-reverting zijn. Volgend jaar is de koers misschien de helft en dan trek je weer een andere conclusie.

Overigens is ondanks het alltime high iemand die ca 15 jaar geleden zijn S&P500 aandelen verkocht en het geld op een spaarrekening zette nog steeds beter af dan een buy&hold belegger die 15 jaar geleden begon. En ja, dan reken ik ontvangen dividend mee. Voor de AEX is dat nog extremer. Mijn schatting is dat die (incl dividend) al zeker 17 jaar heeft underperformed tov een spaarrekening. En nee, dat is geen toeval maar de consequentie van kopen op te hoge waardering.

Maar voorspellen kun je dus niks. Het is een verhaal van waarschijnlijkheden, kansen en risico's. En daarin moet je voor je eigen situatie de juiste afweging maken.

Over je analyses ben ik altijd huiverig voor mijn gevoel is de markt ook overgewaardeerd maar toch heb ik afgelopen jaar €5000 in een aantal (dividend) aandelen gestopt (in principe solide bedrijven zoals baxter en BP). Ik kan het dus leiden dat de hele handel halveert omdat ik bijna alles cash heb ivbm aankoop van een woning.

Toch jeuken mijn handen om het ergens in te stoppen want de spaarrente is om te huilen.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Ik kan mij herinneren dat je een paar jaar terug van plan was om een gespreide portefeuille met aandelen te kopen als de waarderingen goed waren. Vind je het door de ontwikkelingen van ETF's en met name de erg lage kosten van tegenwoordig verstandiger (makkelijker?) om nu toch voor een ETF te kiezen?quote:

[..]

Nee, ik heb door de jaren heen een heel scala van strategieën gevolgd op diverse instrumenten. Maar een breed gespreide low-cost ETF dat is wat ik nu zou doen als de markt weer aantrekkelijk gewaardeerd zou worden.

Bedankt Hans.

|

|