WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Nu we op het randje staan van het nieuwe jaar is het interessant om te kijken waar we nu staan en met wat voor situatie we 2014 in gaan.

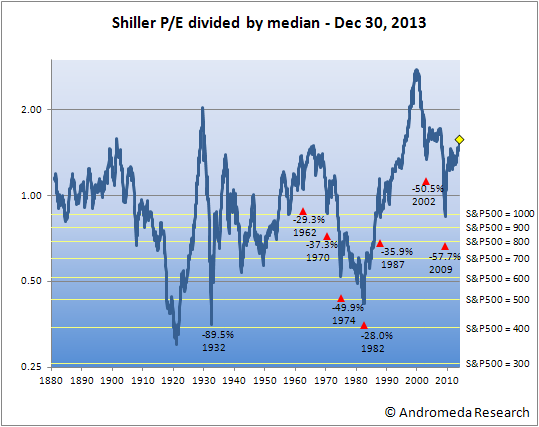

De bubble heeft zich in 2013 verder voortgezet en de waardering van de S&P500 heeft stratosferische hoogte bereikt. Afgezien van de '90-'00 dubbele bubble was de markt alleen in 1929 duurder!

Kijkend naar individuele aandelen is de situatie kennelijk nog extremer. Ik las ergens dat de mediaan price/ revenue van S&P500 aandelen nu zelfs boven de waardes van het jaar 2000 uitkomt. Kleine aandelen waren volgens die maatstaf dus zelfs tijdens de 2000 bubble redelijker geprijsd dan nu. Helaas heb ik geen data om dat zelf te checken.

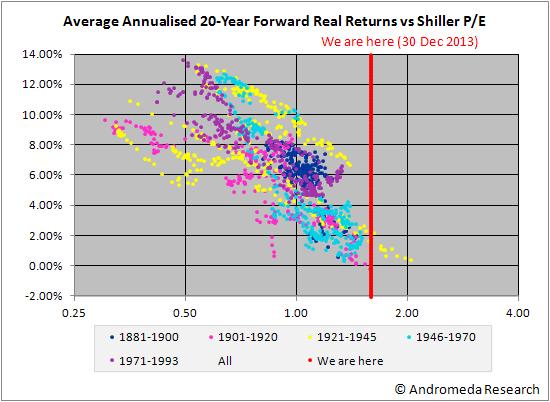

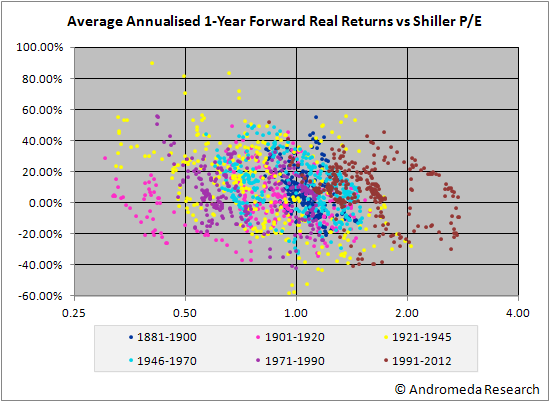

Wat dit betekent voor het verwachte rendement voor een lange termijn (Buy & Hold) belegger wordt het beste geïllustreerd met de bekende scatterplot:

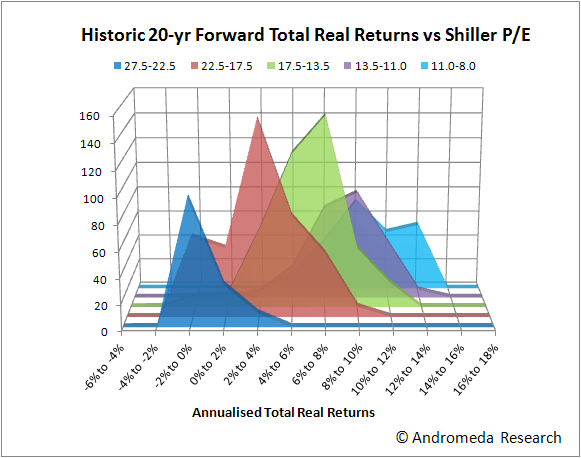

Sommige mensen hebben moeite met scatter plots, daarom dezelfde data ook even in histogram vorm. Zelf vind ik de scatterplot echter beter omdat die meer informatie bevat. Hoe dan ook, met de huidige waardering van 25,3 zitten we mooi midden in de bracket van het donkerblauwe (meest linkse) histogram:

Eén van de meest gehoorde argumenten om mee te doen met deze bubble is (net zoals tijdens de vorige bubble):

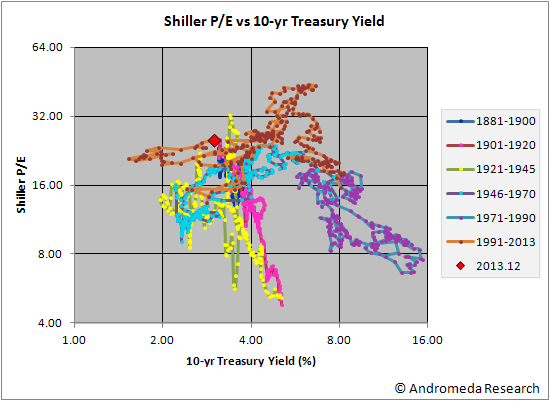

"There Is No Alternative!". In het plaatje hieronder kun je echter zien dat deze TINA crowd zich weleens achter de oren mag gaan krabben: Met ongeveer 3% yield voor een 10-yr Treasury is er wel degelijk een alternatief.

Bovendien zie je dat aandelen ook gerelateerd aan deze relatief lage (doch niet meer extreem lage) yield ook zwaar overgewaardeerd zijn. Sterker nog, zoals je in het plaatje kunt zien waren aandelen nog nooit zo duur als nu bij 10-yr Treasury yields van 3% of lager! Waarderingen bij deze renteniveaus waren vaak minder dan de helft van wat ze nu zijn!

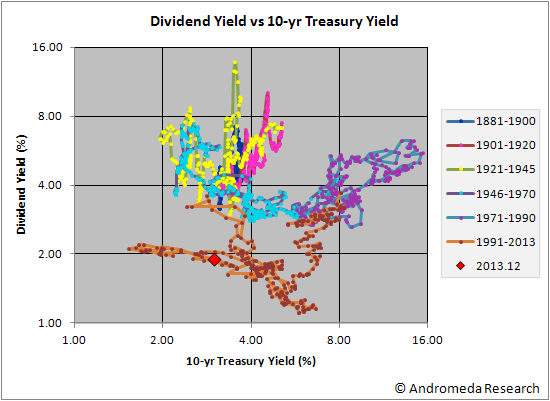

Minder relevant imo zijn dividend yields (het gaat immers om total real returns), maar de huidige dividend yield is met 1,9% in elk geval ook knap waardeloos. Zoals je kunt zien in het plaatje hieronder is de dividend yield niet alleen in absolute termen zeer laag, ook gerelateerd aan de Treasury yields is het dramatisch!

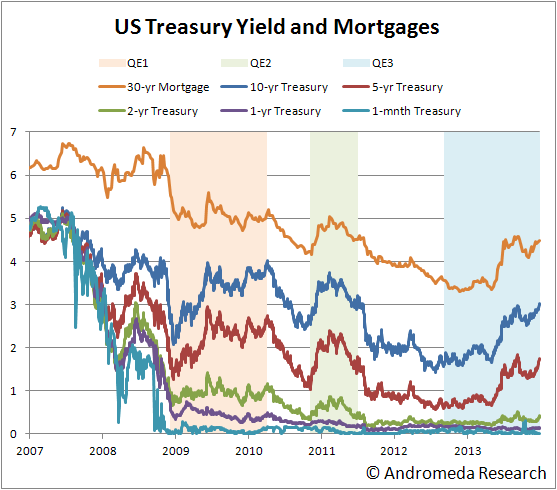

Verder is het interessant om te kijken naar het yield verloop van US Treasuries (zie plaatje hieronder). Ondanks alle QE en forward guidance van de Fed zitten Treasury yields en hypotheekrente al geruime tijd aardig in de lift. Zelfs de 2-yr Treasury yield kruipt nu wat omhoog. Dit geeft imo aan dat de markt de forward guidance van de Fed (die recentelijk alweer is verlengd - ZIRP tot minimaal 2016!) niet meer gelooft. Dit is relevant want forward guidance is de belangrijkste tool die de Fed nog heeft (imo zelfs de enige relevante op dit moment).

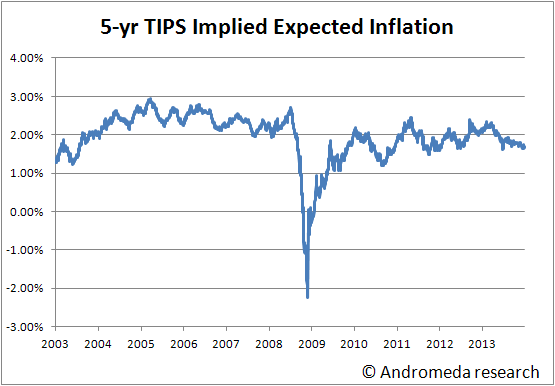

Ik sluit af met de door de markt verwachte toekomstige CPI inflatie zoals die valt af te leiden uit het verschil in yield tussen de Treasury Inflation Protected Securities (TIPS) en de gewone Treasuries.

Voor de komende 5 jaar prijst de obligatiemarkt een inflatie in van gemiddeld zo'n 1,7%: duidelijk lager dan wat de Fed wil. De Fed is tamelijk machteloos wat betreft haar mogelijkheden om inflatie te veroorzaken als je eenmaal in een liquidity trap zit. (Eigenlijk is het imo juist fantastisch dat de inflatieverwachtingen kennelijk zo goed zijn verankerd. Goed voor groei en stabiliteit - kuddo's voor de centrale bank! Maar de Fed ziet dat anders ).

).

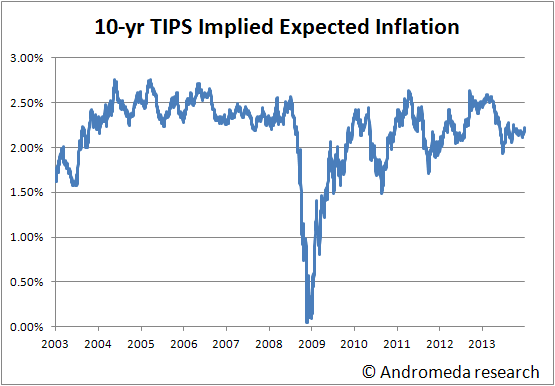

Over de komende 10 jaar prijst men gemiddeld 2,2% in. Meer in de buurt van de Fed target maar nog steeds beneden trend.

Btw: stijgende yields en dalende inflatie betekent stijgende reële rente! En dat is het laatste waar de Fed en met schulden beladen overheden op zitten te wachten.

Al met al zijn het sombere tijden voor beleggers (en gouden tijden voor hun tegenpartij: mensen die nu juist uit de markt stappen en de hoofdprijs ontvangen voor hun aandelen), al vormt de stijgende reële rente een lichtpuntje. Als de geschiedenis een leidraad is dan zijn de tijden dat je met Buy & Hold een mooi rendement kon verwachten echt voorbij. Laten we hopen op een verbetering van de situatie in 2014 en de jaren daarna!

Rest mij nog om iedereen veel geluk en wijsheid te wensen in 2014!

De bubble heeft zich in 2013 verder voortgezet en de waardering van de S&P500 heeft stratosferische hoogte bereikt. Afgezien van de '90-'00 dubbele bubble was de markt alleen in 1929 duurder!

Kijkend naar individuele aandelen is de situatie kennelijk nog extremer. Ik las ergens dat de mediaan price/ revenue van S&P500 aandelen nu zelfs boven de waardes van het jaar 2000 uitkomt. Kleine aandelen waren volgens die maatstaf dus zelfs tijdens de 2000 bubble redelijker geprijsd dan nu. Helaas heb ik geen data om dat zelf te checken.

Wat dit betekent voor het verwachte rendement voor een lange termijn (Buy & Hold) belegger wordt het beste geïllustreerd met de bekende scatterplot:

Sommige mensen hebben moeite met scatter plots, daarom dezelfde data ook even in histogram vorm. Zelf vind ik de scatterplot echter beter omdat die meer informatie bevat. Hoe dan ook, met de huidige waardering van 25,3 zitten we mooi midden in de bracket van het donkerblauwe (meest linkse) histogram:

Eén van de meest gehoorde argumenten om mee te doen met deze bubble is (net zoals tijdens de vorige bubble):

"There Is No Alternative!". In het plaatje hieronder kun je echter zien dat deze TINA crowd zich weleens achter de oren mag gaan krabben: Met ongeveer 3% yield voor een 10-yr Treasury is er wel degelijk een alternatief.

Bovendien zie je dat aandelen ook gerelateerd aan deze relatief lage (doch niet meer extreem lage) yield ook zwaar overgewaardeerd zijn. Sterker nog, zoals je in het plaatje kunt zien waren aandelen nog nooit zo duur als nu bij 10-yr Treasury yields van 3% of lager! Waarderingen bij deze renteniveaus waren vaak minder dan de helft van wat ze nu zijn!

Minder relevant imo zijn dividend yields (het gaat immers om total real returns), maar de huidige dividend yield is met 1,9% in elk geval ook knap waardeloos. Zoals je kunt zien in het plaatje hieronder is de dividend yield niet alleen in absolute termen zeer laag, ook gerelateerd aan de Treasury yields is het dramatisch!

Verder is het interessant om te kijken naar het yield verloop van US Treasuries (zie plaatje hieronder). Ondanks alle QE en forward guidance van de Fed zitten Treasury yields en hypotheekrente al geruime tijd aardig in de lift. Zelfs de 2-yr Treasury yield kruipt nu wat omhoog. Dit geeft imo aan dat de markt de forward guidance van de Fed (die recentelijk alweer is verlengd - ZIRP tot minimaal 2016!) niet meer gelooft. Dit is relevant want forward guidance is de belangrijkste tool die de Fed nog heeft (imo zelfs de enige relevante op dit moment).

Ik sluit af met de door de markt verwachte toekomstige CPI inflatie zoals die valt af te leiden uit het verschil in yield tussen de Treasury Inflation Protected Securities (TIPS) en de gewone Treasuries.

Voor de komende 5 jaar prijst de obligatiemarkt een inflatie in van gemiddeld zo'n 1,7%: duidelijk lager dan wat de Fed wil. De Fed is tamelijk machteloos wat betreft haar mogelijkheden om inflatie te veroorzaken als je eenmaal in een liquidity trap zit. (Eigenlijk is het imo juist fantastisch dat de inflatieverwachtingen kennelijk zo goed zijn verankerd. Goed voor groei en stabiliteit - kuddo's voor de centrale bank! Maar de Fed ziet dat anders

Over de komende 10 jaar prijst men gemiddeld 2,2% in. Meer in de buurt van de Fed target maar nog steeds beneden trend.

Btw: stijgende yields en dalende inflatie betekent stijgende reële rente! En dat is het laatste waar de Fed en met schulden beladen overheden op zitten te wachten.

Al met al zijn het sombere tijden voor beleggers (en gouden tijden voor hun tegenpartij: mensen die nu juist uit de markt stappen en de hoofdprijs ontvangen voor hun aandelen), al vormt de stijgende reële rente een lichtpuntje. Als de geschiedenis een leidraad is dan zijn de tijden dat je met Buy & Hold een mooi rendement kon verwachten echt voorbij. Laten we hopen op een verbetering van de situatie in 2014 en de jaren daarna!

Rest mij nog om iedereen veel geluk en wijsheid te wensen in 2014!

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Grafiek gaat uit van de huidige prijs van de S&P500 en 12-maands trailing sales. Zou je de mediaan pakken van beide dan komt er een iets ander beeld uit.

Dit, in combinatie met recordwinsten, is natuurlijk geheel veroorzaakt door de recordmarges en het is wachten dat die inzakken (incl. toppende businesscycle waarschijnlijk). Ik denk dat we weten hoe aandelen daarop reageren.

Jij en iedereen op dit forum ook veel geluk/wijsheid en vooral veel geduld toegewenst!

Bij de vergelijking met dividend yield met het historische gemiddelde moet je imo ook buybacks erbij pakken.

Exxon Mobil, McDonalds en IBM zijn mooie voorbeelden die voor miljarden meer buybacks uitvoeren dan dat ze aan dividend uitbetalen. Allemaal om zo belasting efficiënt mogelijk te zijn voor de aandeelhouders om dubbele belasting te voorkomen. Dit was 30+ jaar geleden ongehoord.

De juiste manier is om te kijken hoeveel kapitaal de bedrijven terug sturen naar de aandeelhouders en dan te kijken naar historische gemiddelden.

Exxon Mobil, McDonalds en IBM zijn mooie voorbeelden die voor miljarden meer buybacks uitvoeren dan dat ze aan dividend uitbetalen. Allemaal om zo belasting efficiënt mogelijk te zijn voor de aandeelhouders om dubbele belasting te voorkomen. Dit was 30+ jaar geleden ongehoord.

De juiste manier is om te kijken hoeveel kapitaal de bedrijven terug sturen naar de aandeelhouders en dan te kijken naar historische gemiddelden.

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Daarom schreef ik ook al dat dividendyield niet erg relevant is. Het gaat om total real returns. En daar zitten buybacks natuurlijk gewoon in (via verhoging van de EPS die vervolgens weer zorgt voor een hogere koers). Maar gezien de obsessie die men de laatste paar jaar schijnt te hebben met dividend yield behandel ik dat ook maar even.quote:Op dinsdag 31 december 2013 19:31 schreef monkyyy het volgende:

Bij de vergelijking met dividend yield met het historische gemiddelde moet je imo ook buybacks erbij pakken.

Exxon Mobil, McDonalds en IBM zijn mooie voorbeelden die voor miljarden meer buybacks uitvoeren dan dat ze aan dividend uitbetalen. Allemaal om zo belasting efficiënt mogelijk te zijn voor de aandeelhouders om dubbele belasting te voorkomen. Dit was 30+ jaar geleden ongehoord.

De juiste manier is om te kijken hoeveel kapitaal de bedrijven terug sturen naar de aandeelhouders en dan te kijken naar historische gemiddelden.

Overigens kun je je afvragen of die buybacks wel een goede besteding van kapitaal zijn bij de huidige hoge waarderingen want ze betalen teveel voor hun eigen aandelen. In het recente verleden hebben we kunnen zien wat een kapitaalvernietiging dat kan zijn. Bedrijven die tijdens de vorige bubble hun eigen aandelen op torenhoge waarderingen opkochten en een paar jaar later emissies moesten doen op een fractie van de bubblekoers om de balans weer te herstellen.

Ook komen buybacks niet altijd geheel ten gunste van de aandeelhouders. Vaak worden de verkregen aandelen gebruikt voor optieregelingen van personeel, die weer meer waard worden bij opgedreven koersen... dan word je als aandeelhouder mooi genaaid. Wat dit betreft zitten er overigens wel grote verschillen tussen bedrijven.

Maar goed, total real returns moeten dus je kompas zijn en niet dividendyield. En dan wel cyclically adjusted zoals bijv bij een Shiller P/E het geval is.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Prachtige analyse! !Hoe is jouw asset allocatie op dit moment SeLang? Bijna volledig spaarrekening/deposito?

Bedankt!

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Helaas zegt dit artikel in vrij ingewikkelde taal dat de kans dat aandelenkoersen naar beneden gaan groter is als de kans dat we weer verder om hoog gaan. Daar je een aandeel kunt vergelijken met een random walk en de kans dat een aandeel omhoog gaat of naar beneden een coin flip is, schieten we hier helaas niet zo veel mee op.

Uitgaande van het gegeven dat een persoon misschien maar 30/40 jaar echt effectief kan beleggen is het de vraag of uit de markt stappen de juiste optie is. De markt is soms bijna 25 jaar lang overpriced. Je kunt niet blijven wachten. Terwijl er in die 25 jaar genoeg opties waren om flink je slag te slaan op de markt.

Uitgaande van het gegeven dat een persoon misschien maar 30/40 jaar echt effectief kan beleggen is het de vraag of uit de markt stappen de juiste optie is. De markt is soms bijna 25 jaar lang overpriced. Je kunt niet blijven wachten. Terwijl er in die 25 jaar genoeg opties waren om flink je slag te slaan op de markt.

The clever cat eats cheese and breathes down rat holes with baited breath.

Nee, total real returns zijn geen random walk. Als dat zo was dan had beleggen überhaupt geen enkele zin.quote:

Helaas zegt dit artikel in vrij ingewikkelde taal dat de kans dat aandelenkoersen naar beneden gaan groter is als de kans dat we weer verder om hoog gaan. Daar je een aandeel kunt vergelijken met een random walk en de kans dat een aandeel omhoog gaat of naar beneden een coin flip is, schieten we hier helaas niet zo veel mee op.

Het is wel zo dat het steeds meer op een random walk gaat lijken naarmate de tijdhorizon korter wordt. Vandaar dat ik altijd kijk naar returns op lange termijn (bijv. 20 jaar). Over returns op korte termijn (<10 jaar) valt weinig zinnigs te zeggen.

Maar hier mis je denk ik het punt van het verhaal. Aandelen waarderingen zijn mean-reverting, evenals winstmarges. Daardoor valt er op de huidige waardering met een Buy&Hold strategie weinig rendement te verwachten tov het risico. Maar het is natuurlijk aan jezelf om te bepalen of je wat de markt momenteel biedt aantrekkelijk vindt of niet. Ik presenteer slechts de data.quote:Uitgaande van het gegeven dat een persoon misschien maar 30/40 jaar echt effectief kan beleggen is het de vraag of uit de markt stappen de juiste optie is. De markt is soms bijna 25 jaar lang overpriced. Je kunt niet blijven wachten. Terwijl er in die 25 jaar genoeg opties waren om flink je slag te slaan op de markt.

Op de huidige waardering heeft een aandelenbelegging tot nu toe echter nog nooit een goed Buy&Hold rendement opgeleverd over de daaropvolgende 20 jaar. Natuurlijk heb je op korte termijn wel grote uitslagen naar beide kanten maar het is dan gewoon de "coin flip" die je zelf al noemde:

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Wat zou een praktische manier zijn om deze data te gebruiken en short te gaan (voor 10+ jaar)?

Kyle Bass adviseerde op 7 april in (56:15) om yen te verkopen en goud te kopen. Sindsdien deed goud in yen echter -12%. Het is me niet helemaal duidelijk of zijn advies alleen voor Japanse huishoudens bedoeld was, maar het was wel bedoeld voor 10 jaar, dus misschien krijgt hij nog gelijk. Zijn advies is nu in ieder geval meer geldig dan toen!

Kyle Bass adviseerde op 7 april in (56:15) om yen te verkopen en goud te kopen. Sindsdien deed goud in yen echter -12%. Het is me niet helemaal duidelijk of zijn advies alleen voor Japanse huishoudens bedoeld was, maar het was wel bedoeld voor 10 jaar, dus misschien krijgt hij nog gelijk. Zijn advies is nu in ieder geval meer geldig dan toen!

Selang, bedankt voor de update.

Voor een kritische noot bij de Shiller CAPE, is het volgende artikel interessant: http://philosophicaleconomics.wordpress.com/2013/12/13/shiller/

De blogger, die helaas anoniem is, gaat eerst in op een accounting-technisch element rondom goodwill dat de earnings pre- en post- 2001 onvergelijkbaar maakt. Dit argument lijkt mij op het eerste gezicht correct.

Het tweede deel van zijn betoog heeft een meer abstract karakter. De blogger wijst erop dat er een oorlog, hyperinflatie of financiele crisis nodig zal zijn om de CAPE weer op een koopsignaal te krijgen. Dit deel van het betoog is iets minder overtuigend, met name het ietwat naieve vertrouwen dat deze drie verschijnselen door tijdig ingrijpen voorkomen kunnen worden.

Het dividend yield aspect dat Selang in zijn reaktie aanstipte, komt ook in het artikel terug.

De schrijver, die overigens wel aanhanger is van de Shiller CAPE methodiek, stelt uiteindelijk een correctie mechanisme voor.

Voor een kritische noot bij de Shiller CAPE, is het volgende artikel interessant: http://philosophicaleconomics.wordpress.com/2013/12/13/shiller/

De blogger, die helaas anoniem is, gaat eerst in op een accounting-technisch element rondom goodwill dat de earnings pre- en post- 2001 onvergelijkbaar maakt. Dit argument lijkt mij op het eerste gezicht correct.

Het tweede deel van zijn betoog heeft een meer abstract karakter. De blogger wijst erop dat er een oorlog, hyperinflatie of financiele crisis nodig zal zijn om de CAPE weer op een koopsignaal te krijgen. Dit deel van het betoog is iets minder overtuigend, met name het ietwat naieve vertrouwen dat deze drie verschijnselen door tijdig ingrijpen voorkomen kunnen worden.

Het dividend yield aspect dat Selang in zijn reaktie aanstipte, komt ook in het artikel terug.

De schrijver, die overigens wel aanhanger is van de Shiller CAPE methodiek, stelt uiteindelijk een correctie mechanisme voor.

Een deel van wat hij schrijft is correcte (en bekende) kritiek, een ander deel is imo een vorm van curve-fitting en "this time is different" talk om maar het gewenste resultaat te krijgen (tekenend voor een bubble periode - immers, zelfs de meest doorgewinterde bear gaat dan twijfelen aan zijn methodiek). Maar na dit alles is zelfs zijn eigen conclusie nog steeds dat de markt is overgewaardeerd, alleen wat minder dan de standaard CAPE impliceert.quote:

Selang, bedankt voor de update.

Voor een kritische noot bij de Shiller CAPE, is het volgende artikel interessant: http://philosophicaleconomics.wordpress.com/2013/12/13/shiller/

De blogger, die helaas anoniem is, gaat eerst in op een accounting-technisch element rondom goodwill dat de earnings pre- en post- 2001 onvergelijkbaar maakt. Dit argument lijkt mij op het eerste gezicht correct.

Het tweede deel van zijn betoog heeft een meer abstract karakter. De blogger wijst erop dat er een oorlog, hyperinflatie of financiele crisis nodig zal zijn om de CAPE weer op een koopsignaal te krijgen. Dit deel van het betoog is iets minder overtuigend, met name het ietwat naieve vertrouwen dat deze drie verschijnselen door tijdig ingrijpen voorkomen kunnen worden.

Het dividend yield aspect dat Selang in zijn reaktie aanstipte, komt ook in het artikel terug.

De schrijver, die overigens wel aanhanger is van de Shiller CAPE methodiek, stelt uiteindelijk een correctie mechanisme voor.

Ik lees dit soort verhalen altijd wel met veel belangstelling en zoals gezegd worden er zeker een aantal goede punten gemaakt (die ik ook ter harte neem). Maar ik kan een vergelijkbaar verhaal opschrijven waarom CAPE juist wat te optimistisch is (denk bijvoorbeeld aan de toename van financial engineering en een langdurige leveraging cycle die winsten de laatste paar decennia kunstmatig heeft verhoogd).

Maar CAPE is sowieso een erg grove maatstaf dus discussies over een paar procentjes zijn imo tamelijk zinloos gezien de enorme variaties in waardering door de jaren heen. De absolute historische range loopt van 6 tot 44! en de range waarin de markt zich 80% van de tijd heeft bevonden loopt van 9 tot 24. Maar liefst 10% van de tijd stond de markt dus zelfs onder de 9 en 10% van de tijd boven de 25. Dus je kunt wel een heel verhaal ophangen waarom CAPE eigenlijk een paar procent hoger of lager zou moeten zijn maar.... does it matter?

Een ander punt dat veel mensen missen is dat een terugkeer naar "normaal" niveau (de mediaan) niet het einde van het verhaal is. Je brengt per definitie even veel tijd door boven als onder de mediaan dus langdurige "onderwaarderingen" zijn niet abnormaal of persé het gevolg van een ernstige crisis maar gewoon het waarderingsniveau waarop je je de helft van de tijd begeeft.

Btw: de schrijver's eigen gebruik van gemiddelde in plaats van mediaan geeft op zichzelf al een opwaartse bias. Ik weet niet of hij zich dat realiseert.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Als Selang in wil stappen op 60% van de mediaan betekent dat het instappunt nu een S&P van 713 is. Een koersval van 63,5% van de huidige 1,957 punten. In de laatste eeuw is zo'n grote koersval 1 maal voorgekomen.

Een andere mogelijkheid is, is dat aandelenkoersen stagneren en bedrijfswinsten verbeteren. Voordat we dan op 60% van de mediaan zitten zijn we jaren verder.

De mediaan staat op 15.93: http://www.multpl.com/shiller-pe/

Een andere mogelijkheid is, is dat aandelenkoersen stagneren en bedrijfswinsten verbeteren. Voordat we dan op 60% van de mediaan zitten zijn we jaren verder.

De mediaan staat op 15.93: http://www.multpl.com/shiller-pe/

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Dus advies, deze keer komt het goed.quote:

Als Selang in wil stappen op 60% van de mediaan betekent dat het instappunt nu een S&P van 713 is. Een koersval van 63,5% van de huidige 1,957 punten. In de laatste eeuw is zo'n grote koersval 1 maal voorgekomen.

Een andere mogelijkheid is, is dat aandelenkoersen stagneren en bedrijfswinsten verbeteren. Voordat we dan op 60% van de mediaan zitten zijn we jaren verder.

De mediaan staat op 15.93: http://www.multpl.com/shiller-pe/

Ik hoop trouwens dat de aandelen deze herfst halveren.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Ik zie 5 periodes waarin dit is voorgekomen. Zo ruwweg op het oog in de grafiek die je linkt: 1902 - 1921 , 1929 - 1932 , 1937 - 1942, 1965 - 1982, 1999 - 2008. Allemaal periodes waarin de Shiller P/E je terecht uit de markt zou hebben gehouden en je terecht weer laat instappen op 60% van de mediaan (P/E = 10). Alleen de laatste grote rally sinds 2009 zou je gemist hebben.quote:

Als Selang in wil stappen op 60% van de mediaan betekent dat het instappunt nu een S&P van 713 is. Een koersval van 63,5% van de huidige 1,957 punten. In de laatste eeuw is zo'n grote koersval 1 maal voorgekomen.

Je totale rendement hangt natuurlijk af van het moment waarop je weer uitstapt, je dividend opbrengst en de opbrengst van je alternatieve investering (obligaties, spaarrekening). Professor Aswath Damodaran postte maandag een blog over dit aspect van deze strategie: http://aswathdamodaran.bl(...)d-trouble-costs.html

[ Bericht 0% gewijzigd door jaco op 20-06-2014 04:54:14 ]

|

|