WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Om het simpel te maken dan voor jou. Huurders sparen niet voor onderhoud. Al hetgeld wat zei sparen behoort tot iets anders.quote:Op zondag 18 augustus 2013 22:16 schreef 44pje het volgende:

[..]

Is dit het nieuwe discussiëren ofzo? Dusdanig onbegrijpelijke teksten schrijven dat er niet op te reageren valt?

Een koper die zijn huis niet onderhoud zit na 30 jaar met een verrot huis welke voor veel minder verkoopt dan wanneer het wel onderhouden is. Wat hij dan gespaard zou hebben voor onderhoud kun je dan tegen elkaar wegstrepen.

Derhalve er zijn geen spaarpotjes voor onderhoud wat betaald wordt door een ander.

Advocatus diaboli aiunt, non semper.

Schijnbaar het oude kopen ook.quote:

Natuurlijk, het nieuwe kopen is bad

Advocatus diaboli aiunt, non semper.

Oh bedoel je dat. Niet dat ik spel- en grammaticafouten heel erg vind hoor (wel ergerlijk trouwens), maar het moet geen woordraadsel worden.quote:

[..]

Om het simpel te maken dan voor jou. Huurders sparen niet voor onderhoud. Al hetgeld wat zei sparen behoort tot iets anders.

Een koper die zijn huis niet onderhoud zit na 30 jaar met een verrot huis welke voor veel minder verkoopt dan wanneer het wel onderhouden is. Wat hij dan gespaard zou hebben voor onderhoud kun je dan tegen elkaar wegstrepen.

Derhalve er zijn geen spaarpotjes voor onderhoud wat betaald wordt door een ander.

Wie denk je dat het onderhoud van een woning betaald (

Derhalve wel zeker dus wel ja.

If you can't beat them, join them.

Ach misschien dat ik dan crashbangboom zijn sarcasme verkeerd begreep. Snap ik ook nog wel dat dat gewoon betaald wordt door de huurder. Maar dat is zeker niet iets wat hier nog nooit eerder is gezegd. Dan wel in dit topic dan ook wel in het vorige.quote:

[..]

Oh bedoel je dat. Niet dat ik spel- en grammaticafouten heel erg vind hoor (wel ergerlijk trouwens), maar het moet geen woordraadsel worden.

Wie denk je dat het onderhoud van een woning betaald ()? Zou de verhuurder dat uit zijn eigen zak betalen zodat hij verlies draait op de huur of zit het in de huur verrekend? Wie denk je dat de onderhoudsspaarpot van de verhuurder gevuld heeft?

Derhalve wel zeker dus wel ja.

Advocatus diaboli aiunt, non semper.

Na dertig jaar heb je een hypotheekvrij huis, noem dat maar niet bestaand....quote:

[..]

Dus een huurder die zou sparen voor onderhoud wat hij niet betaald heeft zo'n spaarpotje dan, of een koper die er voor spaart maar vervolgens geen onderhoud pleegt. De huurders sparen niet voor onderhoud wat ze niet hoeven betalen, de koper verliest zo zijn geld wel doordat na 30 jaar geen onderhoud het huis niet zoveel meer waard is.

Dat potje van jou bestaat dus niet.

so long and thanks for all the fish

Jjij zegt anders dat dat hier nooit vermeld wordt. Laat dat nou precies het tegenovergestelde zijn.quote:

[..]

Na dertig jaar heb je een hypotheekvrij huis, noem dat maar niet bestaand....

Maar je begon met onderhoud van en het onderhoud van een huis heeft helemaal niks uit te staan met de waarde van je hypotheek, afgelost dan wel niet.

Advocatus diaboli aiunt, non semper.

quote:

[..]

Jjij zegt anders dat dat hier nooit vermeld wordt. Laat dat nou precies het tegenovergestelde zijn.

Maar je begon met onderhoud van en het onderhoud van een huis heeft helemaal niks uit te staan met de waarde van je hypotheek, afgelost dan wel niet.

Ook in dit deeltje wordt weer met het grootste gemak stijgende huurpenningen vergeleken met een gelijkblijvende maandlast incluis aflossing.quote:

Terwijl elke aap begrijpt dat aflossing simpelweg sparen is, met als gevolg een drastische val van woonlasten op termijn.

Er zijn prima redenen om te huren en prima redenen om te kopen, maar cadeautjes van mijn huurbaas hep ik nog nooit gekregen.

so long and thanks for all the fish

Als de huizenprijzen jaarlijks harder dalen dan wat je jaarlijks aan huur kwijt bent dan is het een cadeautje om te huren.quote:

[..]

[..]

Ook in dit deeltje wordt weer met het grootste gemak stijgende huurpenningen vergeleken met een gelijkblijvende maandlast incluis aflossing.

Terwijl elke aap begrijpt dat aflossing simpelweg sparen is, met als gevolg een drastische val van woonlasten op termijn.

Er zijn prima redenen om te huren en prima redenen om te kopen, maar cadeautjes van mijn huurbaas hep ik nog nooit gekregen.

Koopwoningen zijn sinds 2008 20% minder waard geworden. Op een koopwoningen van 300.000 is dat 60.000 euro. Als je in een mooi appartement zat van 800 euro sinds 2008 dan was het prima voor je.quote:

Bron: http://www.telegraaf.nl/o(...)rder_geworden__.htmlquote:ma 19 aug 2013, 12:29 | 13 reacties

Huizen in juli duurder geworden

Eindelijk weer een opsteker voor huizeneigenaren: Nederlandse woningen zijn in juli duurder geworden. In vergelijking met een maand eerder stegen de prijzen met 1,2 procent. Ten opzichte van een jaar eerder zijn Nederlandse huizen nog wel 5 procent goedkoper. Dat blijkt uit cijfers van het Centraal Bureau voor de Statistiek (CBS) en het Kadaster.

Daarmee bevinden de huizenprijzen volgens het CBS op hetzelfde niveau als begin 2003. Huizeneigenaren doen er beter aan de waarde van hun woning niet te vergelijken met de piek van huizenmarkt. Ten opzichte van augustus 2008 zijn de prijzen namelijk met 20 procent gedaald.

Verkocht

Tot en met juli wisten 54.860 mensen hun woning te verkopen. Fors minder dan in dezelfde periode in 2012, toen 16,9 procent meer huizen van eigenaar wisselden.

Kun je die berekening nog een keer overdoen vanaf laten we zeggen 1995?quote:

[..]

Koopwoningen zijn sinds 2008 20% minder waard geworden. Op een koopwoningen van 300.000 is dat 60.000 euro. Als je in een mooi appartement zat van 800 euro sinds 2008 dan was het prima voor je.

so long and thanks for all the fish

Reken ook de inflatie mee.quote:

[..]

Koopwoningen zijn sinds 2008 20% minder waard geworden. Op een koopwoningen van 300.000 is dat 60.000 euro. Als je in een mooi appartement zat van 800 euro sinds 2008 dan was het prima voor je.

20% waardedaling terwijl het prijsniveau 10.25% is gestegen is een reele waardedaling van ruim 30%.

Power is a lot like real estate, it's all about location, location, location.

The closer you are to the source, the higher your property value.

The closer you are to the source, the higher your property value.

Ah, de volgende mythe:quote:Op maandag 19 augustus 2013 13:48 schreef GSbrder het volgende:

[..]

Reken ook de inflatie mee.

20% waardedaling terwijl het prijsniveau 10.25% is gestegen is een reele waardedaling van ruim 30%.

Persoon A

huis t=0 100

inflatie 10%

waarde huis t=1 105

Een reele daling van circa 5%.

Is deze persoon nu 5% armer of 5% rijker geworden?

Waar inflatie wel doortikt is bij huur. Want dat is cash-out.

so long and thanks for all the fish

Als hij het boeltje verkoopt kan hij van de opbrengst 5% minder spullen kopen dan op t=0.quote:

[..]

Ah, de volgende mythe:

Persoon A

huis t=0 100

inflatie 10%

waarde huis t=1 105

Een reele daling van circa 5%.

Is deze persoon nu 5% armer of 5% rijker geworden?

Als je kijkt naar het absoluut vermogen is hij 5% rijker dan op t=0.

M.a.w. het middelbare schoolvraagstuk van "reëel inkomen" versus "absoluut inkomen".

Power is a lot like real estate, it's all about location, location, location.

The closer you are to the source, the higher your property value.

The closer you are to the source, the higher your property value.

Als ik het goed bekijk is deze persoon 5 beter af dan hij geweest zou zijn zonder huis, terwijl de prijzen reeel daalden!quote:Op maandag 19 augustus 2013 13:56 schreef GSbrder het volgende:

[..]

Als hij het boeltje verkoopt kan hij van de opbrengst 5% minder spullen kopen dan op t=0.

Als je kijkt naar het absoluut vermogen is hij 5% rijker dan op t=0.

M.a.w. het middelbare schoolvraagstuk van "reëel inkomen" versus "absoluut inkomen".

so long and thanks for all the fish

Leg uit als je wilquote:

[..]

Als ik het goed bekijk is deze persoon 5 beter af dan hij geweest zou zijn zonder huis, terwijl de prijzen reeel daalden!Ofwel, het gaat om nominaal, niet reeel

Ik begreep namelijk uit jouw casus dat de prijzen 10% toenamen (de prijsinflatie zou op 10% liggen) en dat hij een bedrag van 100 in de woning heeft gestoken op t=0 en daarvoor een woning met waarde 105 voor had op t=1.

Had hij die 100 op een spaarrekening gezet, dan zou hij op t=1 (uitgaande van een dt van 5 jaar) nu 113 hebben. Dat ligt 3% hoger dan de inflatie en dan zou hij dus 3% meer kunnen kopen dan op t=0.

Power is a lot like real estate, it's all about location, location, location.

The closer you are to the source, the higher your property value.

The closer you are to the source, the higher your property value.

Doe wat je niet laten kunt.quote:Op maandag 19 augustus 2013 13:46 schreef crashbangboom het volgende:

[..]

Kun je die berekening nog een keer overdoen vanaf laten we zeggen 1995?

Dat klinkt goed, waar ik kan een netto rente krijgen die 3% boven de inflatie ligt?quote:

[..]

Leg uit als je wil.

Ik begreep namelijk uit jouw casus dat de prijzen 10% toenamen (de prijsinflatie zou op 10% liggen) en dat hij een bedrag van 100 in de woning heeft gestoken op t=0 en daarvoor een woning met waarde 105 voor had op t=1.

Had hij die 100 op een spaarrekening gezet, dan zou hij op t=1 (uitgaande van een dt van 5 jaar) nu 113 hebben. Dat ligt 3% hoger dan de inflatie en dan zou hij dus 3% meer kunnen kopen dan op t=0.

Verwar je dat niet met de jaarlijkse huurverhoging die ruim boven de inflatie ligt?

so long and thanks for all the fish

Ik vond het al een slechte blufquote:

[..]

Doe wat je niet laten kunt.

so long and thanks for all the fish

Momenteel nergens, hadden we het niet over de periode 2008 - 2013quote:

[..]

Dat klinkt goed, waar ik kan een netto rente krijgen die 3% boven de inflatie ligt?

Tussen 2008 en 2010 was de spaarrente hoog en de inflatie relatief gering.

We keken nu alleen naar de vermogensopbouw, is het nietquote:Verwar je dat niet met de jaarlijkse huurverhoging die ruim boven de inflatie ligt?

Anders kunnen we natuurlijk ook de aflossing + rente er vanaf trekken en de HRA er bij optellen. Het maakt het rekenoverzicht niet veel eenvoudiger, maar het ging nu om de waardegroei van de woning, niet de woonconsumptie, gewoon een simpel beleggingsmodelletje

Power is a lot like real estate, it's all about location, location, location.

The closer you are to the source, the higher your property value.

The closer you are to the source, the higher your property value.

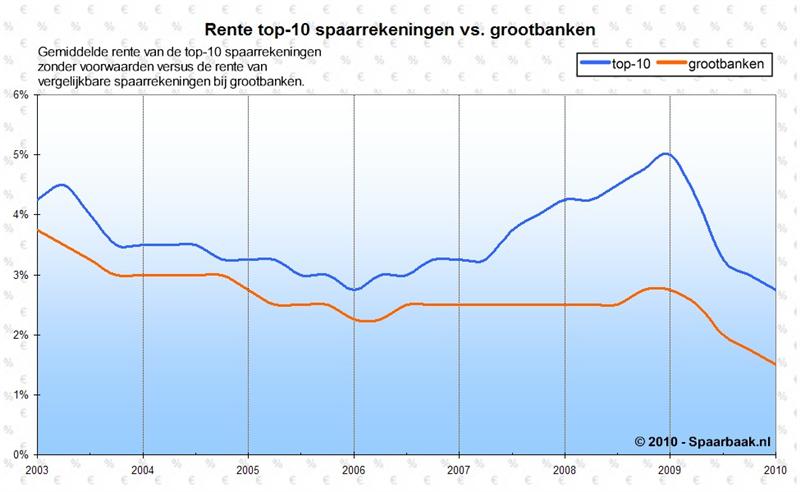

Ik zie nergens die marges hoor, hou je ook nog rekening met belasting?quote:Op maandag 19 augustus 2013 14:36 schreef GSbrder het volgende:

[..]

Momenteel nergens, hadden we het niet over de periode 2008 - 2013

Tussen 2008 en 2010 was de spaarrente hoog en de inflatie relatief gering.

[ afbeelding ]

[..]

We keken nu alleen naar de vermogensopbouw, is het niet

Anders kunnen we natuurlijk ook de aflossing + rente er vanaf trekken en de HRA er bij optellen. Het maakt het rekenoverzicht niet veel eenvoudiger, maar het ging nu om de waardegroei van de woning, niet de woonconsumptie, gewoon een simpel beleggingsmodelletje

Jij bent ook een olijkert

Eerst huren vergelijken met een hypo-maand last terwijl in de laatste een spaarcompoment zit (aflossing), en nu net doen ofdat iemand qua vermogens opbouw zijn centen tegen onrealistische rentetarieven netto op de bank kan zetten en vervolgens in een doos woont

Je hoeft mij niet te overtuigen dat iemand die een ton op de bank kan zet EN geen woonlasten heeft potentieel beter boert dan iemand die een ton in zijn huis stopt en daarin woont. Door dit soort modelletjes zijn er al banken omgevallen

Volgens mij leer je meer op de markt dan op school tegenwoordig. Als er maar een grafiek bijstaat

so long and thanks for all the fish

600 euro VRH bij een ton op de bank versus 550 euro EWF en 120 euro OZB voor een woning van 100.000 euro. Lood om oud ijzer, denk je nietquote:

[..]

Ik zie nergens die marges hoor, hou je ook nog rekening met belasting?

[ Bericht 0% gewijzigd door GSbrder op 19-08-2013 15:20:50 ]

Power is a lot like real estate, it's all about location, location, location.

The closer you are to the source, the higher your property value.

The closer you are to the source, the higher your property value.

Nee, dat denk ik inderdaad nietquote:Op maandag 19 augustus 2013 15:09 schreef GSbrder het volgende:

[..]

600 euro VRH bij een ton op de bank versus 550 euro EWF en 120 euro OZB voor een woning van 100.000 euro. Lood om oud ijzer, denk je niet

so long and thanks for all the fish

Al maaaaaaanden niet gepost... Maarruh...

Deze vuile overloper heeft zijn huurhuis gekocht! Ongeveer 12% onder de marktprijs. Maandlasten behoorlijk omlaag (hypo 2.95% / 5 jaar door eigen inbreng), zolang we geen rekening houden met de maandelijkse waardedaling.

In het algemeen... als de huizenprijzen met zo'n 10-15% eraf bij het dieptepunt komen, dan zit ik okay. Wordt het 20%, dan is het "hmmm, misschien beter kunnen blijven huren", wordt het 25% dan baal ik natuurlijk. Aan de andere kant, dan zijn andere woningen waarschijnlijk ook in prijs gezakt.

Maar goed, Een belangrijke reden om "om" te gaan was eigenlijk Cyprus en het Boston Consultancy Report. Ik heb een zeker wantrouwen richting de overheden. Het laatste waar ik zin in heb is een confiscatie rondje bij de banken, en al je geld in een matras heeft ook zo z'n nadelen. De huurexplosie deed ook nog een duit in het zakje... niet dat de regering hiermee heeft geforceerd dat een sociale huurwoning vrij is gekomen trouwens, juist niet.

Ik raad overigens nog steeds mensen af om te kopen, tenzij je een buitenkansje ziet of geen keuze hebt.

Deze vuile overloper heeft zijn huurhuis gekocht! Ongeveer 12% onder de marktprijs. Maandlasten behoorlijk omlaag (hypo 2.95% / 5 jaar door eigen inbreng), zolang we geen rekening houden met de maandelijkse waardedaling.

In het algemeen... als de huizenprijzen met zo'n 10-15% eraf bij het dieptepunt komen, dan zit ik okay. Wordt het 20%, dan is het "hmmm, misschien beter kunnen blijven huren", wordt het 25% dan baal ik natuurlijk. Aan de andere kant, dan zijn andere woningen waarschijnlijk ook in prijs gezakt.

Maar goed, Een belangrijke reden om "om" te gaan was eigenlijk Cyprus en het Boston Consultancy Report. Ik heb een zeker wantrouwen richting de overheden. Het laatste waar ik zin in heb is een confiscatie rondje bij de banken, en al je geld in een matras heeft ook zo z'n nadelen. De huurexplosie deed ook nog een duit in het zakje... niet dat de regering hiermee heeft geforceerd dat een sociale huurwoning vrij is gekomen trouwens, juist niet.

Ik raad overigens nog steeds mensen af om te kopen, tenzij je een buitenkansje ziet of geen keuze hebt.

En waarom raad je mensen af om te kopen?quote:

Al maaaaaaanden niet gepost... Maarruh...

Deze vuile overloper heeft zijn huurhuis gekocht! Ongeveer 12% onder de marktprijs. Maandlasten behoorlijk omlaag (hypo 2.95% / 5 jaar door eigen inbreng), zolang we geen rekening houden met de maandelijkse waardedaling.

In het algemeen... als de huizenprijzen met zo'n 10-15% eraf bij het dieptepunt komen, dan zit ik okay. Wordt het 20%, dan is het "hmmm, misschien beter kunnen blijven huren", wordt het 25% dan baal ik natuurlijk. Aan de andere kant, dan zijn andere woningen waarschijnlijk ook in prijs gezakt.

Maar goed, Een belangrijke reden om "om" te gaan was eigenlijk Cyprus en het Boston Consultancy Report. Ik heb een zeker wantrouwen richting de overheden. Het laatste waar ik zin in heb is een confiscatie rondje bij de banken, en al je geld in een matras heeft ook zo z'n nadelen. De huurexplosie deed ook nog een duit in het zakje... niet dat de regering hiermee heeft geforceerd dat een sociale huurwoning vrij is gekomen trouwens, juist niet.

Ik raad overigens nog steeds mensen af om te kopen, tenzij je een buitenkansje ziet of geen keuze hebt.

Ik las net ergens dat we nu op 20% vanaf de top zittenquote:

Al maaaaaaanden niet gepost... Maarruh...

Deze vuile overloper heeft zijn huurhuis gekocht! Ongeveer 12% onder de marktprijs. Maandlasten behoorlijk omlaag (hypo 2.95% / 5 jaar door eigen inbreng), zolang we geen rekening houden met de maandelijkse waardedaling.

In het algemeen... als de huizenprijzen met zo'n 10-15% eraf bij het dieptepunt komen, dan zit ik okay. Wordt het 20%, dan is het "hmmm, misschien beter kunnen blijven huren", wordt het 25% dan baal ik natuurlijk. Aan de andere kant, dan zijn andere woningen waarschijnlijk ook in prijs gezakt.

Maar goed, Een belangrijke reden om "om" te gaan was eigenlijk Cyprus en het Boston Consultancy Report. Ik heb een zeker wantrouwen richting de overheden. Het laatste waar ik zin in heb is een confiscatie rondje bij de banken, en al je geld in een matras heeft ook zo z'n nadelen. De huurexplosie deed ook nog een duit in het zakje... niet dat de regering hiermee heeft geforceerd dat een sociale huurwoning vrij is gekomen trouwens, juist niet.

Ik raad overigens nog steeds mensen af om te kopen, tenzij je een buitenkansje ziet of geen keuze hebt.

"It's hard to argue against cynics - they always sound smarter than optimists because they have so much evidence on their side."

Of als je gewoon een huis wilt kopen? Bizar hoe jij je aankoop kapot rederneert, geniet toch gewoon van je huis.quote:

Al maaaaaaanden niet gepost... Maarruh...

Deze vuile overloper heeft zijn huurhuis gekocht! Ongeveer 12% onder de marktprijs. Maandlasten behoorlijk omlaag (hypo 2.95% / 5 jaar door eigen inbreng), zolang we geen rekening houden met de maandelijkse waardedaling.

In het algemeen... als de huizenprijzen met zo'n 10-15% eraf bij het dieptepunt komen, dan zit ik okay. Wordt het 20%, dan is het "hmmm, misschien beter kunnen blijven huren", wordt het 25% dan baal ik natuurlijk. Aan de andere kant, dan zijn andere woningen waarschijnlijk ook in prijs gezakt.

Maar goed, Een belangrijke reden om "om" te gaan was eigenlijk Cyprus en het Boston Consultancy Report. Ik heb een zeker wantrouwen richting de overheden. Het laatste waar ik zin in heb is een confiscatie rondje bij de banken, en al je geld in een matras heeft ook zo z'n nadelen. De huurexplosie deed ook nog een duit in het zakje... niet dat de regering hiermee heeft geforceerd dat een sociale huurwoning vrij is gekomen trouwens, juist niet.

Ik raad overigens nog steeds mensen af om te kopen, tenzij je een buitenkansje ziet of geen keuze hebt.

Elke Xeno/HD kloon kan je uitleggen dat je gewoon de marktwaarde hebt betaald.quote:

Deze vuile overloper heeft zijn huurhuis gekocht! Ongeveer 12% onder de marktprijs. Maandlasten behoorlijk omlaag (hypo 2.95% / 5 jaar door eigen inbreng), zolang we geen rekening houden met de maandelijkse waardedaling.

Hoe bedoel je dat? Ga je binnenkort weer verhuizen danquote:In het algemeen... als de huizenprijzen met zo'n 10-15% eraf bij het dieptepunt komen, dan zit ik okay. Wordt het 20%, dan is het "hmmm, misschien beter kunnen blijven huren", wordt het 25% dan baal ik natuurlijk. Aan de andere kant, dan zijn andere woningen waarschijnlijk ook in prijs gezakt.

Ja. Handig. Dus als je de overheid niet vertrouwd, leg je je geld vast in stenen? Zodat je straks zelf je zorgkosten van je overwaarde mag betalen, of gekort wordt op je AOW omdat je toch gratis woont? Enzo...quote:Maar goed, Een belangrijke reden om "om" te gaan was eigenlijk Cyprus en het Boston Consultancy Report. Ik heb een zeker wantrouwen richting de overheden. Het laatste waar ik zin in heb is een confiscatie rondje bij de banken, en al je geld in een matras heeft ook zo z'n nadelen. De huurexplosie deed ook nog een duit in het zakje... niet dat de regering hiermee heeft geforceerd dat een sociale huurwoning vrij is gekomen trouwens, juist niet.

quote:Ik raad overigens nog steeds mensen af om te kopen, tenzij je een buitenkansje ziet of geen keuze hebt.

Evengoed, gefeliciteerd met je woning en het is nooit te laat om het licht te zien, zeg maar.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

@NeeOfTochJa

Ik raad mensen af te kopen zolang we de bodem niet bereikt hebben. Het scheelt bakken geld: 30k extra nu betalen of een/twee jaar huren. Tenzij je een koopje kunt krijgen, of er geen alternatief is.

@Grrrrrrrr

Ja dat klopt wel ongeveer.

@pfaf

... tja... leer begrijpend lezen

@BijvlagenZinvol - Dank!

Nee, het was ongeveer 33k onder de prijs die voor een iets kleinere verdieping eronder is betaald, en tevens een soortgelijk bedrag onder de prijzen in de buurt. Vanwege huurder zijn en zo. Ik weet niet of ik ga verhuizen binnenkort - even niet... Punt met de politiek is: als ze een groep pakken, dan is het meestal niet de groep waar ze zelf in zitten, en ook niet zo'n grote groep (huisbezitters) dat er een opstand komt. Maar de groep die 40k of meer gespaard heeft? Vogelvrij als het moet hoor.

Ik raad mensen af te kopen zolang we de bodem niet bereikt hebben. Het scheelt bakken geld: 30k extra nu betalen of een/twee jaar huren. Tenzij je een koopje kunt krijgen, of er geen alternatief is.

@Grrrrrrrr

Ja dat klopt wel ongeveer.

@pfaf

... tja... leer begrijpend lezen

@BijvlagenZinvol - Dank!

Nee, het was ongeveer 33k onder de prijs die voor een iets kleinere verdieping eronder is betaald, en tevens een soortgelijk bedrag onder de prijzen in de buurt. Vanwege huurder zijn en zo. Ik weet niet of ik ga verhuizen binnenkort - even niet... Punt met de politiek is: als ze een groep pakken, dan is het meestal niet de groep waar ze zelf in zitten, en ook niet zo'n grote groep (huisbezitters) dat er een opstand komt. Maar de groep die 40k of meer gespaard heeft? Vogelvrij als het moet hoor.

http://www.rtlnieuws.nl/e(...)kt-onder-gewaardeerd

quote:De Nederlandse huizen zijn niet te duur, maar juist te goedkoop! De ECB stelt in een rapport over onze huizenmarkt dat de prijzen bijna 14% te laag zijn.

De Europese Centrale Bank concludeert dat de huizen in Nederland volgens een gemiddelde berekening 13,7% ondergewaardeerd zijn. Door de daling van de huizenprijzen het afgelopen jaar is de onderwaardering opgelopen, aldus de ECB. Een jaar terug berekende de ECB een gemiddelde onderwaardering van 2,5%.

De ECB heeft wel ruime marges, vooral omdat de huizenprijzen de afgelopen decennia erg hard zijn gestegen en gedaald. De ECB heeft daarom ook scenario’s met een onderwaardering van ruim 40%. Volgens slechte scenario’s blijken de huizen nog 11,5% te duur, aldus de Centrale Bank.

De ECB kijkt ondermeer naar de huurprijzen, die zijn opgelopen, en de betaalbaarheid, die sterk is verbeterd. Ook kijkt de ECB kijkt naar de verhouding tussen vraag en aanbod van huizen. Vooral het feit dat het aanbod van nieuwe huizen niet flexibel is, zorgt voor hogere prijzen.

De ECB heeft een goede trackrecord qua voorspellen van de huizenprijzen. In 2007 zeiden de bankiers dat onze huizen 20 tot 40% waren overgewaardeerd.

so long and thanks for all the fish

Oh snap...quote:

@pfaf

... tja... leer begrijpend lezen

Vooralsnog stijgen de huren met de daling mee hoor....quote:

[..]

Als de huizenprijzen jaarlijks harder dalen dan wat je jaarlijks aan huur kwijt bent dan is het een cadeautje om te huren.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Ja daar ben ik ook bang voor. Aan de andere kant is het het gokje wel waard denk ik.quote:

Ja. Handig. Dus als je de overheid niet vertrouwd, leg je je geld vast in stenen? Zodat je straks zelf je zorgkosten van je overwaarde mag betalen, of gekort wordt op je AOW omdat je toch gratis woont? Enzo...

Heel je leven teveel betalen aan huur en de andere nadelen van huur om dat maar later geen zorgkosten zelf te hoeven betalen vind ik ook niets...

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

.

[ Bericht 99% gewijzigd door Sjabba op 22-08-2013 15:25:50 ]

[ Bericht 99% gewijzigd door Sjabba op 22-08-2013 15:25:50 ]

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Nog beter om te huren dan.quote:

[..]

Vooralsnog stijgen de huren met de daling mee hoor....

Hij bedoelt dat de huren stevig doorstijgenquote:

[..]

Nog beter om te huren dan.

Je grafiek doet het niet maar minimaal 4,5% meer na de laatste huurverhoging afgelopen juli (was toch juli).quote:

[ afbeelding ]

Ben benieuwd waar we nu staan.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

In dit artikel staat een grafiek van de huurprijzen van 07 tot nu.

http://www.telegraaf.nl/o(...)n_de_Randstad__.html

http://www.telegraaf.nl/o(...)n_de_Randstad__.html

Dat gaat maar om een klein deeltje van de huurmarkt, dat besef je toch?quote:

In dit artikel staat een grafiek van de huurprijzen van 07 tot nu.

http://www.telegraaf.nl/o(...)n_de_Randstad__.html

En dan nog zijn het stevige prijzen per m2 hoor. Voor mijn eigen woonruimte zou ik met 1 jaar huren pakweg 3 jaar (netto) rente en aflossing kunnen betalen

We praten hier toch constant over de vrije markt prijzen?quote:

[..]

Dat gaat maar om een klein deeltje van de huurmarkt, dat besef je toch?

En dan nog zijn het stevige prijzen per m2 hoor. Voor mijn eigen woonruimte zou ik met 1 jaar huren pakweg 3 jaar (netto) rente en aflossing kunnen betalen.

Het ging volgens mij om 'de huren' in het algemeen. Maar goed, voor de vrije markt prijzen geldt dat huren per m2 ook zeer prijzig is.quote:

[..]

We praten hier toch constant over de vrije markt prijzen?

De Rabo zou toch geen voorspellingen meer doen over de ontwikkelingen op de woningmarkt? Onee wacht, dat geldt natuurlijk alleen voor negatieve vooruitzichten.quote:Rabobank verwacht kentering woningmarkt

De Rabobank verwacht een kentering op de Nederlandse woningmarkt. De grootste hypotheekverstrekker van het land presenteert hier binnenkort een rapport over.

Dat zei bestuursvoorzitter Piet Moerland tijdens de presentatie van de halfjaarcijfers van de bank donderdag in Utrecht.

De belangrijkste conclusie daarin is dat de bubbel in de vastgoedmarkt langzaamaan verdwijnt. "We lijken door het dieptepunt heen te raken. Een belangrijke constatering", zegt Moerland daarover.

De Rabo-topman verwacht "uitbodeming" van de huizenprijzen, waarmee hij wil zeggen dat de prijsdaling op de huizenmarkt van 30 procent de bodem heeft bereikt.

Hij waarschuwt net zoals vorig jaar tegelijkertijd voor een woningtekort over enkele jaren. "Dat gaat om tienduizenden woningen per jaar. De bevolking groeit en er blijft behoefte aan woningen. De prop zal op een gegeven moment doorschieten, dan hebben we weer een bloeiende woningmarkt."

Moerland, die volgend jaar afscheid neemt als bestuursvoorzitter, voorspelt met enige voorzichtigheid dat de schaarste aan woningen zich over twee jaar aandient. "We richten ons voor de komende jaren op een vlakke ontwikkeling en kijken voor groei naar 2015 en verder. Deze malaise kan niet eeuwig duren."

De onzekerheid over de arbeidsmarkt, pensioenen en de miljoen huizen die 'onder water staan', een situatie waarbij de huidige marktwaarde lager ligt dan het aankoopbedrag, onderschrijven dit optimisme niet.

Dat komt volgens Moerland door het vertrouwen. "Er is geen financieringsprobleem, maar een vertrouwensprobleem."

Moerland benoemt ook de lage kosten die er zijn voor (toekomstige) huiseigenaren waardoor het aantrekken van de huizenmarkt niet al te lang op zich kan laten wachten. "We hebben te maken met historisch lage hypotheektarieven en een lage overdrachtsbelasting."

De overdrachtsbelasting werd in juli 2011 verlaagd van 6 naar 2 procent. Moerland: "De betaalbaarheid van huizen is weer vergelijkbaar met het niveau van voor de crisis in 2008."

Voor starters zijn er nieuwe, strengere eisen gekomen om een hypotheek af te sluiten. Ook dat duidt niet op gunstigere vooruitzichten.

"Het is voor hen lastig instappen, dus pleiten wij voor een grotere vrije huurmarkt. Die is internationaal gezien erg klein. Starters willen eerst eigen vermogen opbouwen, dat kan een springplank zijn naar een koopwoning", zegt Moerland.

"De woningmarkt is het belangrijkste knelpunt van de Nederlandse economie, het is broodnodig dat we daar nu stappen in zetten", aldus de bestuursvoorzitter.

^Dat riep de Rabo ergens een paar jaar terug ook al... Zien, geloven, enzovoort.

De vrije huurmarkt is, als ik de cijfertjes zo even snel lees, qua absolute prijzen ongeveer gelijk gebleven in de afgelopen paar jaar. Maakt 't dus alleen maar duurder in vergelijking met kopen...

De vrije huurmarkt is, als ik de cijfertjes zo even snel lees, qua absolute prijzen ongeveer gelijk gebleven in de afgelopen paar jaar. Maakt 't dus alleen maar duurder in vergelijking met kopen...

"Friendship is like wetting your pants. Everyone can see it, but only you can feel its warmth."

Je kunt beide kanten toch combineren? (Inmiddels niet meer, wil je je HRA houden...)quote:

Ja daar ben ik ook bang voor. Aan de andere kant is het het gokje wel waard denk ik.

Heel je leven teveel betalen aan huur en de andere nadelen van huur om dat maar later geen zorgkosten zelf te hoeven betalen vind ik ook niets...

Ik los alleen de helft af (moest voor de NHG) de rest hou ik wel op een spaarrekening. Dat geld is als ik het nodig acht zo verdwenen.

Als je het geld apart hebt staan, kan aflossen altijd nog. Je geld weer uit je stenen halen gaat lastiger worden.

Je mag me aan mijn ballen ophangen als binnen 30 jaar er geen wet ingevoerd is die bv maakt dat je zelf bijdraagd aan je zorgkosten (al is het maar 30 of 50%) als je vermogen hebt, of dat je AOW in verhouding gekort wordt.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...