Heel kort even even hoe het GDP is gedefinieerd (volgens de "Expenditure Approach"):

GDP = C + I + G + (X - M)

C: Consumption

Bevat uitgaven van consumenten, zoals eten, kleding, benzine, meubels, iPads, maar geen uitgaven aan nieuwe huizen

I: Investment

Investeringen van bedrijven, zoals gebouwen, machines, software, grondstoffen etc en ook nieuwe huizen van consumenten.

G: Government

Overheidsuitgaven zoals leger, politie, ambtenaren salarissen, etc. Bevat geen transfer payments zoals werkloosheidsuitkeringen.

X: Exports en M: Imports

Export en import van goederen en services. Vanaf nu noem ik de term (X-M) gewoon "Net Exports".

In de onderstaande grafiek zie je deze vier componenten geplot als percentage van het GDP. Hierin zie je een aantal interessante dingen. Om te beginnen zie je dat "Investment" in een stijgende trend zit en momenteel bijna de helft (!) uitmaakt van het hele GDP. Voor zover ik weet is in ontwikkelde westerse landen ca 15-20% gebruikelijk. Verder zie je "Consumption" dalen als percentage van GDP naar een extreem laag niveau en de "Net Exports" zijn scherp gedaald tijdens de crisis. Wat betreft dat laatste moet wel worden gezegd dat de piek van 2007-2008 van meer dan 11% gigantisch was (waarschijnlijk nooit eerder vertoond in de moderne geschiedenis) en de huidige 6,4% nog steeds een zeer hoog niveau is.

In het volgende plaatje kun zien hoe deze componenten bijdragen aan de GDP-groei. Je ziet dat in de laatste 3 jaar meer dan de helft van de GDP groei kwam uit de "Investment" component: van de 11,9% GDP groei in 2010 komt maar liefst 6,5% voor rekening van de "Investment" component! De terugval in "Net Exports" vanaf de top jaren 2005-2007 wordt min of meer goedgemaakt met een toename van "Investment".

Ik moet zeggen dat de tendens die ik hier zie me niet verrast. We weten tenslotte hoe aggressief de Chinese overheid krediet heeft verruimd en banken heeft gedwongen om leningen te verstrekken. Verder weten we dat er epische huizenbubbles zijn onstaan in de grote steden en er veel wordt gebouwd puur voor speculatie. En als je een verklaring wilt voor de gestegen grondstoffenprijzen hoef je volgens mij ook niet veel verder te zoeken dan dit.

Toch vind ik deze getallen extreem. Uiteindelijk doen bedrijven investeringen omdat ze hopen daarmee uiteindelijk iets te winnen. Maar hoe zal het rendement op deze investeringen blijken te zijn? Ik zie in de eerste grafiek zowel "Consumption" als "Net Exports" dalen (als % van GDP), dus wat rechtvaardigt die enorme (en stijgende) "Investment" component? Volgens mij duidt dit op investeringen die onrendabel zullen blijken en zit er in de komende jaren dus een enorme bust aan te komen omdat dit domweg niet sustainable is.

Ik werd nieuwsgierig en ben even gaan zoeken naar Japanse cijfers. Japan was in de jaren '80 een klein beetje zoals China nu: een machtige export machine en de Japanners konden in westerse ogen niks fout doen. Er was daarom ook veel angst voor de toenemende economische macht van Japan. Uiteindelijk eindigde Japan in een enorme bubble, die klapte rond 1990. Nu wil ik benadrukken dat China geen Japan is. Japan was toch een veel meer ontwikkeld en rijker land en hoewel erg protectionistisch, het is niet zo als in China. Desalniettemin is het vanwege de parallelen een interessante case. Laten we eens kijken...

In de grafiek hieronder zien we dat tijdens de Japanse bubble jaren de "Investment" component ook steeg naar een erg hoog niveau. Er werd gepiekt net boven de 30% en na het klappen van de bubble daalt dit geleidelijk tot 19% nu. Het door mij verwachte patroon lijkt erin te zitten, maar het is lang niet de dramatische 46% die je bij China ziet.

Dan hieronder de bijdrage aan de GDP groei:

Hierin is het klappen van de Japanse bubble rond 1990 mooi te zien. Niet alleen levert "Investment" in de jaren na de bubble vaak een negatieve bijdrage aan GDP groei, we zien dat tegelijkertijd de "Consumption" bijdrage een stuk kleiner wordt.

De vragen die ik mezelf nu stel:

• Is het heel raar als ik er vanuit ga dat de GDP groei in China over een paar jaar in de lage single digits terecht gaat komen? (voor China zal dat voelen als een diepe recessie).

• En hoeveel beleggers en analysten houden nu rekening met dat scenario?

Disclaimer: ik wil er nogmaals op wijzen dat ik geen econoom ben en de plank volledig mis kan slaan met deze hersenspinsels!

Maargoed, ik ben ook geen econoom.

Edit

Wat Naughton overigens ook als een belangrijke factor voor GDP groei ziet naast gewone investment is een stijging in productiviteit die gepaard gaat met technologische ontwikkeling, een beter opgeleide bevolking en goed functionerende instituties en beleid.

[ Bericht 5% gewijzigd door #ANONIEM op 05-11-2011 23:34:09 ]

Maar dat is toch niet het antwoord op dit vraagstuk. Je kunt investeren wat je wilt, maar wat levert het op?quote:Op zaterdag 5 november 2011 23:13 schreef LXIV het volgende:

China is natuurlijk een enorm groot land met enorm veel inwoners. Een heel groot deel hiervan is nog niet ontwikkeld. Dat biedt ook enorm veel mogelijkheden om te investeren, denk aan infrastructuur, onderwijs, woningen, rioleringen et cetera. Grote delen van China zijn nog of waren tot voor kort feitelijk nog 3e wereldgebieden. Japan heeft die situatie nooit gekend. Het vermogen van China om investment te absorberen is ook gigantisch. Relatief gezien staat China gemiddeld genomen nog helemaal niet zo hoog. Er is nog enorm veel ruimte voor groei voordat ze het niveau van Japan of de Westerse wereld bereiken.

De overheid kan een hoge snelheidslijn laten aanleggen naar Tibet en dat kost vele miljarden. Maar levert die investering uiteindelijk meer op dan de kosten? Dat is maar de vraag want er zijn nauwelijks mensen die het treinkaartje van zoiets kunnen betalen. Of vertaalt zo'n spoorlijn zich uiteindelijk in beter export of iets dergelijks? Dat is maar de vraag.

Hetzelfde is aan de hand met al die mooie appartementen die worden gebouwd. Met kosten van 15x het gemiddelde jaarsalaris moet je je afvragen of dat wel een nuttige investering is. De kans is groot dat je die nooit verkocht krijgt boven de kostprijs en uiteindelijk met oninbare leningen achterblijft.

Dan kun je zeggen: die rijkdom van die mensen zal wel toenemen maar dat is nogal een gap die dan overbrugd moet worden. En in de grafiekjes zie je juist dat de bijdrage van de "Consumption" component als % van GDP (die doorgaans ongeveer gelijk is aan de besteedbare inkomens) juist verslechtert, evenals de "Net Export". Het grootste deel van het wonderbaarlijke GDP is dus "Investment" en uiteindelijk moet dat een positieve return opleveren want anders eindigt dat in tranen. Het lijkt mij dat die investments veel te hard vooruit lopen op een over optimistische verdiencapaciteit van het Chinese volk. Met andere woorden, een klassieke over investment bubble.

Uiteindelijk bekijken de Chinezen zoiets niet op kapitalistische wijze maar op communistische wijze. Zoals ze wel vaker enorme sprongen gemaakt hebben. Ze denken gewoon vrij basic:"Als wij al die miljoenen Chinezen lekker druk bezig aan het werk houden is dat beter dan dat ze niks doen".quote:

[..]

Maar dat is toch niet het antwoord op dit vraagstuk. Je kunt investeren wat je wilt, maar wat levert het op?

De overheid kan een hoge snelheidslijn laten aanleggen naar Tibet en dat kost vele miljarden. Maar levert die investering uiteindelijk meer op dan de kosten? Dat is maar de vraag want er zijn nauwelijks mensen die het treinkaartje van zoiets kunnen betalen. Of vertaalt zo'n spoorlijn zich uiteindelijk in beter export of iets dergelijks? Dat is maar de vraag.

Hetzelfde is aan de hand met al die mooie appartementen die worden gebouwd. Met kosten van 15x het gemiddelde jaarsalaris moet je je afvragen of dat wel een nuttige investering is. De kans is groot dat je die nooit verkocht krijgt boven de kostprijs en uiteindelijk met oninbare leningen achterblijft.

Dan kun je zeggen: die rijkdom van die mensen zal wel toenemen maar dat is nogal een gap die dan overbrugd moet worden. En in de grafiekjes zie je juist dat de bijdrage van de "Consumption" component als % van GDP (die doorgaans ongeveer gelijk is aan de besteedbare inkomens) juist verslechtert, evenals de "Net Export". Het grootste deel van het wonderbaarlijke GDP is dus "Investment" en uiteindelijk moet dat een positieve return opleveren want anders eindigt dat in tranen. Het lijkt mij dat die investments veel te hard vooruit lopen op een over optimistische verdiencapaciteit van het Chinese volk. Met andere woorden, een klassieke over investment bubble.

De Chinezen hoeven niet te lenen om al die zaken te bouwen, ze delven grondstoffen zelf of kopen ze met de valuta die ze met export verdiend hebben. Het is niet zo dat ze hun eigen investment lenen in het buitenland. Wellicht levert het allemaal niet de 3% op, maar het is uiteindelijk gewoon allemaal intern. Of je nu pyramides bouwt of appartementen maakt niet zoveel uit, je moet ergens met je overtollige energie heen.

Hier nog een goed artikelquote:Title:

China's House of Cards? By: Powell, Bill, Fortune, 00158259, 11/23/2009, Vol. 160, Issue 10

Database:

Business Source Premier

Section: FIRST: NEWS, ANALYSIS & INFORMED OPINION

WORLD ECONOMY

The nation is taking on record levels of debt to keep its economy humming. Some say that can't last.

IN A WORLD STILL AWASH in economic worry, China has stood apart as the one country that has come through the global slump with only the briefest of hiccups. Last quarter the nation grew at a brisk 8.9% rate, and many economists expect it to expand even faster over the remainder of the year. Profits at large, state-owned companies that have benefited from Beijing's aggressive stimulus program are up sharply. Li Xiaochao, spokesman for the National Bureau of Statistics, summed up the zeitgeist in China these days: "The overall situation of the economy is good."

A lot of global CEOs, of course, are on the thank-God-for-China bandwagon, and it might seem a little churlish to question one of the world's few good-news economic stories. Yet a growing number of observers believe that China is creating its own bubble economy. And they have a case to make.

The U.S. fueled its housing and consumption bubbles by providing easy credit. China seems headed in the same direction, although the victims would be different this time. In the first nine months of the year, Beijing has shoveled $1.27 trillion in new loans into the economy, up 136% from the same period last year. That money has gone to three main areas: infrastructure, manufacturing, and real estate. According to a recent analysis by Monaco-based hedge fund Pivot Capital Management, China's total lending reached 140% of GDP at midyear. That kind of lending makes China an "outlier" compared with other BRIC (Brazil, Russia, India, and China) countries-and is already well beyond the levels that "have led to sharp and brief credit crises in the past," the Pivot Capital report contends.

Moreover, an increasing number of Chinese loans are being funneled into projects unlikely to generate an attractive economic return. From 2000 to 2008 it took just $1.50 in new credit to generate $1 of GDP growth. Now that ratio is 7 to 1. (In the U.S., just before the financial crisis hit, the ratio was only 4 to 1.) That's because the loans are creating huge amounts of manufacturing capacity-which is unneeded in the bears' view. China's spare capacity in the cement industry, for example, equals the total annual consumption in the U.S., Japan, and India combined.

So where will the growth come from? China's export markets are tapped out. Its domestic consumption, stalled at around a third of GDP, hasn't yet started to rise significantly. Additional manufacturing investment would be crazy, leading arguably to a global deflationary bust of epic proportions. Over the past decade China has spent massively on roads, bridges, and other infrastructure. Some economists believe China's infrastructure, already superior to that of many other developing economies, has now passed the point where more investment can contribute much to growth. China, in other words-despite the rosy, headline GDP numbers-might be stuck.

Those bullish on China say the government will keep spending no matter what to keep the economy humming, given its relatively healthy domestic balance sheet compared with that of the U.S. Skeptics reply that if the debt taken on by provincial governments is taken into account, China's fiscal health begins to look questionable.

The good news is that the authorities are well aware of the problems. Behind the scenes, Chinese officials are engaged in an increasingly rancorous debate about whether and how quickly to take away the credit-filled punch bowl. Lending has slowed a bit from the red-hot levels in the first half, and recently China's National Development and Reform Commission, a key government policymaking body, said it would begin to deal with excess capacity in key sectors of the economy by forcing mergers and in some cases ordering factories to close.

https://docs.google.com/o(...)MDMtMTllZDIyNmM3ZDY5

Dat er niet geleend hoeft te worden is niet waar. De krediet expansie in China is enorm. Voornamelijk bij lokale overheden zit er veel schuld. Ook banken zijn straks het haasje. Die zullen dan wel een bailout krijgen, maar iemand moet dat uiteindelijk betalen. Dat is niet anders dan bij ons. En vergeet niet het rijkere deel van de Chinezen die massaal speculeren met onroerend goed. Ze voelen dat ze geen keus hebben vanwege de sterk negatieve re�le rente op spaarrekeningen, maar als de onroerend goed markt in elkaar dondert dan gaat er een hoop rijkdom in rook op, wat op zijn beurt weer consumentenbestedingen beinvloedt, etc etc. Affijn, weten inmiddels wel hoe dat gaat als een bubble leegloopt.quote:

[..]

Uiteindelijk bekijken de Chinezen zoiets niet op kapitalistische wijze maar op communistische wijze. Zoals ze wel vaker enorme sprongen gemaakt hebben. Ze denken gewoon vrij basic:"Als wij al die miljoenen Chinezen lekker druk bezig aan het werk houden is dat beter dan dat ze niks doen".

De Chinezen hoeven niet te lenen om al die zaken te bouwen, ze delven grondstoffen zelf of kopen ze met de valuta die ze met export verdiend hebben. Het is niet zo dat ze hun eigen investment lenen in het buitenland. Wellicht levert het allemaal niet de 3% op, maar het is uiteindelijk gewoon allemaal intern. Of je nu pyramides bouwt of appartementen maakt niet zoveel uit, je moet ergens met je overtollige energie heen.

[ Bericht 3% gewijzigd door SeLang op 05-11-2011 23:57:39 ]

Dit geeft inderdaad ook wel goed mijn zorgen weer.quote:

Je bent trouwens niet de enige die dit stel. De angst voor de bubble is zeker aanwezig. Heb even wat artikeltjes voor je opgezocht.

[..]

Hier nog een goed artikel

https://docs.google.com/o(...)MDMtMTllZDIyNmM3ZDY5

quote:No country can be productive enough to reinvest 50% of GDP in new capital stock without eventually facing immense overcapacity and a staggering non-performing loan problem. China is rife with overinvestment in physical capital, infrastructure and property. To a visitor, this is evident in sleek but empty airports and bullet trains, highways to nowhere, thousands of colossal new central and provincial government buildings, ghost towns and brand new aluminium smelters kept closed to prevent global prices from plunging.

http://www.project-syndicate.org/commentary/roubini37/Englishquote:All historical episodes of excessive investment - including East Asia in the 1990s - have ended with a financial crisis and/or a long period of slow growth

Maar dat is dan toch voornamelijk bij die rijke Chinezen. Volgens mij lenen die Chinezen vooral bij elkaar, dus primair is het probleem dan beperkt. Wat er bij een bust gebeurt is dan toch vooral een herverdeling van kapitaal?quote:

[..]

Dat er niet geleend hoeft te worden is niet waar. De krediet expansie in China is enorm. Voornamelijk bij lokale overheden zit er veel schuld. Ook banken zijn straks het haasje. Die zullen dan wel een bailout krijgen, maar iemand moet dat uiteindelijk betalen. Dat is niet anders dan bij ons. En vergeet niet het rijkere deel van de Chinezen die massaal speculeren met onroerend goed. Ze voelen dat ze geen keus hebben vanwege de sterk negatieve re�le rente op spaarrekeningen, maar als de onroerend goed markt in elkaar dondert dan gaat er een hoop rijkdom in rook op.

Het probleem in Griekenland is niet zozeer de hoge staatsschuld, maar vooral die hoge schuld in combinatie met het achterblijven van economische groei. In China is dat toch wel anders.

Dat van die lege treinen en vliegtuigen vind ik wel interessant. Is dat dan ook daadwerkelijk zo? Daarvoor zou je in China geweest moeten zijn. Een vriend van me is er onlangs een half jaar geweest en volgens hem ging het toch in sneltreinvaart daar. Ja, er werd heel veel gebouwd, maar er kwamen ook letterlijk miljoenen Chinezen van het platteland naar de stad.quote:

Nouriel Roubini kwam eerder tot dezelfde conclusie en verwacht dat de bubble na 2013 zal barsten:

[..]

[..]

http://www.project-syndicate.org/commentary/roubini37/English

En wie investeert er dan in vliegvelden waar geen behoefte is? Je zou toch verwachten dat iemand met zijn eigen geld dat niet doet. Is dat de Chinese staat?

Ik heb er gewoond, maar dat is alweer meer dan 10 jaar geleden. In die tijd werden er ook fabrieken uit de grond gestampt, maar dat was geen overcapaciteit. Ik heb zelf meegeholpen om dingen uit Europa te verplaatsen naar China.quote:

[..]

Dat van die lege treinen en vliegtuigen vind ik wel interessant. Is dat dan ook daadwerkelijk zo? Daarvoor zou je in China geweest moeten zijn. Een vriend van me is er onlangs een half jaar geweest en volgens hem ging het toch in sneltreinvaart daar. Ja, er werd heel veel gebouwd, maar er kwamen ook letterlijk miljoenen Chinezen van het platteland naar de stad.

En wie investeert er dan in vliegvelden waar geen behoefte is? Je zou toch verwachten dat iemand met zijn eigen geld dat niet doet. Is dat de Chinese staat?

De reden dat er nu zoveel onrendabele investeringen worden gedaan is omdat de regering een GDP groeicijfer oplegt. En zoals je in mijn grafiekjes kunt zien kun je het GDP verhogen door investeringen te doen. Dat die uiteindelijk onrendabel zijn is bijzaak (voorlopig).

Een andere reden is dat locale overheden (lees: corrupte elite) heel veel geld verdienen aan al die bubbles, dus die willen de muziek zo lang mogelijk laten blijven spelen.

Verder kun je lezen in dat stuk van Roubini dat de re�le rente negatief is, wat de verliezen kan verdoezelen.

de particuliere rijken = staat = de particuliere rijkenquote:

[..]

Dat van die lege treinen en vliegtuigen vind ik wel interessant. Is dat dan ook daadwerkelijk zo? Daarvoor zou je in China geweest moeten zijn. Een vriend van me is er onlangs een half jaar geweest en volgens hem ging het toch in sneltreinvaart daar. Ja, er werd heel veel gebouwd, maar er kwamen ook letterlijk miljoenen Chinezen van het platteland naar de stad.

En wie investeert er dan in vliegvelden waar geen behoefte is? Je zou toch verwachten dat iemand met zijn eigen geld dat niet doet. Is dat de Chinese staat?

Goed artikelquote:

Hier nog een goed artikel

https://docs.google.com/o(...)MDMtMTllZDIyNmM3ZDY5

quote:However, from 2003, although prices increased at a fast pace, interest rates were still kept at a low level throughout and became negative as a result. In the housing market, combined with high growth and a high saving rate, low interest rates further encouraged the expansion of the real estate bubble. As for investment, the low interest rates reduced capital costs, and exaggerated investment returns, contributing to the excessive investment. In relation to savings, low interest rates reduced returns to savings, resulting in more money flowing into speculative markets to seek short-term high

returns. Low interest rates were also a major cause of the stock market bubble and increasing housing prices.

Ik denk dat dat iets genuanceerder ligt. We lezen immers toch vaak genoeg berichten dat de Chinese staat de economie wilt afkoelen? Impliciet onderschrijven ze daarmee ook wel jouw analyse.quote:

[..]

De reden dat er nu zoveel onrendabele investeringen worden gedaan is omdat de regering een GDP groeicijfer oplegt.

quote:China wil zijn economie afkoelen

ANP − 10/01/07, 00:00

AMSTERDAM China zal dit jaar verdere stappen nemen om het hoge groeitempo van de economie enigszins af te remmen...

De banken zullen vermoedelijk nog meer reserves moeten aanhouden, om zo de omvang van de investeringen te beperken. Daarnaast behoren verdere renteverhogingen tot de mogelijkheden. Dat is dinsdag bekendgemaakt door een denktank van de regering.

Via een renteverhoging wordt het lenen van geld duurder, wat moet leiden tot een lager groeicijfer. Vorig jaar heeft de centrale bank de rente twee keer verhoogd. De verplichting dat banken meer reserves moeten aanhouden, is de afgelopen maanden ook al diverse malen aangescherpt. De laatste keer was vorige week vrijdag.

Veel effect sorteren de maatregelen niet. Zoals het er nu naar uitziet, is de groei van de Chinese economie vorig jaar uitgekomen boven de 10 procent. In de drie voorgaande jaren was dat ook het geval. ANP

Ze hebben een groei target. Ze willen een hoge groei maar niet TE hoog, vanwege uit de hand lopende inflatie (=kans op sociale onrust). Vandaar dat ze op een bepaald moment gaan remmen. Dat is echter een hachelijke zaak want als je te hard remt dan stort de bubble in. Een moeilijke balanceer act dus.quote:

[..]

Ik denk dat dat iets genuanceerder ligt. We lezen immers toch vaak genoeg berichten dat de Chinese staat de economie wilt afkoelen? Impliciet onderschrijven ze daarmee ook wel jouw analyse.

[..]

Mijn voormalige manager werkt nu voor een ingenieursbureau wat validatie projecten verricht voor opgezette fabrieken in China. Wat ik zowel van haar begreep, als zowel van een voormalige Taiwanese collega, is dat westerse bedrijven en die uit Japan, Taiwan en Hong Kong, heel veel ge�nvesteerd hebben in China, samenwerken met Chinese bedrijven (joint venture), en daarnaast i.d.d. fabrieken verplaatsen naar China.quote:

[..]

Ik heb er gewoond, maar dat is alweer meer dan 10 jaar geleden. In die tijd werden er ook fabrieken uit de grond gestampt, maar dat was geen overcapaciteit. Ik heb zelf meegeholpen om dingen uit Europa te verplaatsen naar China.

Hoeveel geld hebben westerse bedrijven eigenlijk ge�nvesteerd in China (geld wat ook ge�nvesteerd had kunnen worden in Europa), en gezien de recessie gaat dit minder worden? Wat voor impact heeft dit op China?

Ik vind het interessanter wat voor effect dit heeft op het Westenquote:

[..]

Wat voor impact heeft dit op China?

Wij hadden zowel eigen fabrieken als subcontractors. Vaak waren die twee nauwelijks van elkaar te onderscheiden want ze hadden dezelfde productielijnen, door onszelf daar geinstalleerd. Ook was een deel van de engineers de helft van de tijd in de eigen fabriek en een deel van de tijd bij de subcon.quote:

[..]

Mijn voormalige manager werkt nu voor een ingenieursbureau wat validatie projecten verricht voor opgezette fabrieken in China. Wat ik zowel van haar begreep, als zowel van een voormalige Taiwanese collega, is dat westerse bedrijven en die uit Japan, Taiwan en Hong Kong, heel veel ge�nvesteerd hebben in China, samenwerken met Chinese bedrijven (joint venture), en daarnaast i.d.d. fabrieken verplaatsen naar China.

Daar heb ik geen zicht op. Het lijkt me nogal complex omdat er zoveel verschillende redenen zijn om iets in China te doen (kosten, flexibiliteit, logistiek, omzeilen import beperkingen, etc).quote:Hoeveel geld hebben westerse bedrijven eigenlijk ge�nvesteerd in China (geld wat ook ge�nvesteerd had kunnen worden in Europa), en gezien de recessie gaat dit minder worden? Wat voor impact heeft dit op China?

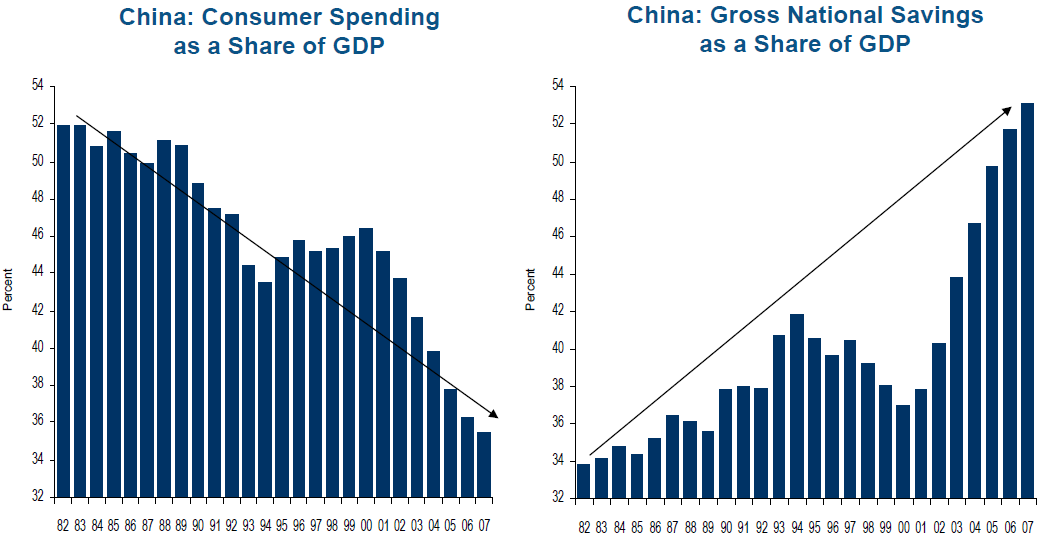

Even googlen naar meer informatie hierover leverde me dit plaatje op:

Het lijkt erop dat de gemiddelde Chinees wel rijker word, maar dat beschikbare inkomen grotendeels niet uitgeeft en oppot! Dat zou ook (deels) kunnen verklaren waar het geld vandaan komt om al die investeringen te financieren.

Als de overheid de consumptie zou kunnen aanjagen zouden een heleboel van die investeringen rendabel kunnen blijken. Of in ieder geval niet zo verliesgevend als fundamentele modellen voorzien. De vraag is echter of de overheid hier in slaagt voor de investeringsbubbel (maar ook de wereldwijde bubble) leegloopt. Dat is wel van belang omdat een eventuele 'crash' zijn impact heeft op het consumentenvertrouwen en de consumptie.

Zeker weten doe ik niet, maar ik heb het gevoel dat dit vroeg of laat heel naar gaat eindigen en een heleboel 'brave' chinezen hun (levenslang opgebouwd) spaargeld grotendeels zien verdwijnen. Een oplopende werkeloosheids zou dan weleens de vonk kunnen zijn die het kruitvat in vlam zet.

Wat ik hoorde van engineers voor een grote Franse multinational is dat ze erg ontevreden zijn over die joint ventures. Hun ervaring is dat:quote:

[..]

Mijn voormalige manager werkt nu voor een ingenieursbureau wat validatie projecten verricht voor opgezette fabrieken in China. Wat ik zowel van haar begreep, als zowel van een voormalige Taiwanese collega, is dat westerse bedrijven en die uit Japan, Taiwan en Hong Kong, heel veel ge�nvesteerd hebben in China, samenwerken met Chinese bedrijven (joint venture), en daarnaast i.d.d. fabrieken verplaatsen naar China.

Hoeveel geld hebben westerse bedrijven eigenlijk ge�nvesteerd in China (geld wat ook ge�nvesteerd had kunnen worden in Europa), en gezien de recessie gaat dit minder worden? Wat voor impact heeft dit op China?

- zaken doen zonder joint venture partner praktisch onmogelijk is;

- de joint venture partner graag de technologische kennis verwerft en dan met instemming van de Chinese overheid de firma met hun eigen kennis beconcurreerd;

- als je daaraan niet meewerkt actieve en gesanctioneerde sabotage je deel is;

- directe en indirecte corruptie hemeltergend is (en Fransen zijn toch wel wat gewend, vermoed ik

- de juridische basis flinter flinter dun is.

Hetzelfde hoorde ik van een NL multinational, alhoewel die niet veel technologische kennis te verdelen hebben. Wel dat ze aan alle kanten genaaid werden

Ik heb eerlijk gezegd nog niemand die direct betrokken was positief gehoord over Chinese joint ventures. Mensen die daar zaken doen geven eigenlijk allemaal aan dat ze simpelweg verneukt en gebruikt worden

Toch investeren de bedrijven waarvoor deze mensen werken fors in China, wel met toenemende tegenzin. En eigenlijk is dat vooral een vlucht naar voren, het zijn bedrijven die op hun traditionele markten met krimp te maken hebben, en dus wel 'iets' moeten om hun aandeelhouders tevreden te stellen.

Tenzij China grote slagen in hun juridische omgeving gaat maken, denk ik dat dat zuur gaat aflopen....

Het is een communistische staat zonder een behoorlijk rechtssysteem en tomeloze corruptie

China moet de prijs van haar Yuan vrij geven die kan makkelijk met 25% per jaar omhoog , dan krijgen we eerlijke concurrentie

En de Euro en de dollar moet fors omlaag

[ Bericht 6% gewijzigd door michaelmoore op 06-11-2011 16:25:01 ]

Wat is er nu niet eerlijk aan? Defineer eerlijkheid.quote:

China verkoopt haar grondstof ( arbeid) voor een veel te lage prijs.

China moet de prijs van haar Yuan vrij geven die kan makkelijk met 100% per jaar omhoog , dan krijgen we eerlijke concurrentie

Door de yuan laag te houden hebben de mensen in China veel minder koopkracht en dat is nadelig voor ze. We kunnen net zo goed onze lonen halveren, maar wedden dat je dat niet pikt. Het is een keuze (van de politici).

Off-topic: Zien jullie ook een Griekenland reklame "Greece: always in season" hier op fok?

Ze hebben vakbonden nodig. Kunnen we die knowhow niet exporteren?quote:

China verkoopt haar grondstof ( arbeid) voor een veel te lage prijs.

China moet de prijs van haar Yuan vrij geven die kan makkelijk met 25% per jaar omhoog , dan krijgen we eerlijke concurrentie

En de Euro en de dollar moet fors omlaag

Lekkere knowhow.quote:

[..]

Ze hebben vakbonden nodig. Kunnen we die knowhow niet exporteren?

Chanteurs bedoel je

Nee de Yuan moet heel vrijgegeven worden aan de valutahandel

Eerlijk is vrije valutahandel, dus geen koersbe�nvloedingquote:

[..]

Wat is er nu niet eerlijk aan? Defineer eerlijkheid.

Door de yuan laag te houden hebben de mensen in China veel minder koopkracht en dat is nadelig voor ze. We kunnen net zo goed onze lonen halveren, maar wedden dat je dat niet pikt. Het is een keuze (van de politici).

Nee door de Yuan laag te houden verdienen mensen nog steeds 100 Yuan ook al verdubbelt de Yuan, maakt niet uit voor hen

Als men hun salaris zou halveren, dan zouden ze 50 yuan verdienen en dat zouden ze niet pikken

In principe investeer je net zo lang door tot het punt waarop de returns op jouw investeringen niet langer hoger zijn dan de returns die je op de financiele markten kan halen door je geld weg te zetten tegen de rente. Oftewel je investeert tot het punt waarop (1 + r) = (1 + i). Immers heeft het geen zin om te investeren in projecten die minder opleveren dan je ergens gewoon aan rente of iets dergelijks zou krijgen.

In het algemeen geldt dat in landen die relatief onderontwikkeld zijn, wat nog altijd het geval is in China, dat je daar een hogere return on investments kan behalen dan in relatief ontwikkelde landen (westen).

Om het weer tot een simpel formuletje te herleiden. Als nu nog geldt dat ic=iw, en tegelijkertijd rc>rw , dan zie je al gauw waarom het eigenlijk wel logisch is dat China zo'n enorm hoog percentage van haar BBP investeert i.v.m. westerse landen.

Overigens voorspelt economische theorie ook dat hoe meer China zich zal ontwikkelen tot een welvarend land, hoe moeilijker het wordt om investeringsprojecten te blijven vinden waarvoor geldt dat r>i. M.a.w. het investeringspercentage in China zal dus op termijn ook weer dalen (en convergeert met die in het westen).

Dus:

1. Of het binnen 5, 10 of 20 jaar zal gebeuren kan niemand voorspellen, maar dat het op termijn zal gebeuren staat vast.quote:

De vragen die ik mezelf nu stel:

• Is het heel raar als ik er vanuit ga dat de GDP groei in China over een paar jaar in de lage single digits terecht gaat komen? (voor China zal dat voelen als een diepe recessie).

• En hoeveel beleggers en analysten houden nu rekening met dat scenario?

2. Beleggers zullen er ongetwijfeld rekening mee houden, maar who really cares als er over 15 jaar nog steeds 5-10% rendement in die markt zit, wat nog altijd ontzettend hoog is (getallen verzin ik nu uiteraard).

Klinkt logisch op het eerste gezicht, maar in werkelijkheid is deze relatie juist precies andersom. Immers meer consumptie = minder sparen, minder sparen = minder investeren!quote:

En de vraag rest natuurlijk of een toenemende consumptie niet nog meer investeringen uitlokt en zodoende de toekomstige overcapaciteit alleen vergroot.

[ Bericht 9% gewijzigd door Kaas- op 06-11-2011 17:19:12 ]

Ik ben hierin ge�nteresseerd omdat ik uit verschillende bronnen weet dat Westerse bedrijven vele miljarden euro's van hun geld hebben ge�nvesteerd in fabrieken en R&D in China en opleiden van mensen daar. Maar de vraag hoeveel precies is mij ook onbekend, maar het schijnt giga veel te zijn.quote:

[..]

Wij hadden zowel eigen fabrieken als subcontractors. Vaak waren die twee nauwelijks van elkaar te onderscheiden want ze hadden dezelfde productielijnen, door onszelf daar geinstalleerd. Ook was een deel van de engineers de helft van de tijd in de eigen fabriek en een deel van de tijd bij de subcon.

[..]

Daar heb ik geen zicht op. Het lijkt me nogal complex omdat er zoveel verschillende redenen zijn om iets in China te doen (kosten, flexibiliteit, logistiek, omzeilen import beperkingen, etc).

Ik heb drie vragen:

• Dat geld had ook in Europa ge�nvesteerd kunnen worden. Hoeveel welvaart heeft dat ons gekost?

• Met de recessie wordt er waarschijnlijk minder westers geld in China ge�nvesteerd. Wat voor gevolg zal deze verminderde investeringen hebben op de groei van China?

• Wordt dit geld nu weer meer in het westen ge�nvesteerd? Zal dit weer groei opleveren in het westen?

Waarom is dat eerlijk?quote:

[..]

Eerlijk is vrije valutahandel, dus geen koersbe�nvloeding

Als de yuan verdubbelt, kunnen ze 2x zo veel non-Chinese goederen kopen. Dat maakt best veel uit.quote:Nee door de Yuan laag te houden verdienen mensen nog steeds 100 Yuan ook al verdubbelt de Yuan, maakt niet uit voor hen

Omdat andere landen dan ook vrije handel kunne doen met chinaquote:

Misschien moeten wij ook de euro op 0,5 dollar zetten en de valutahandel in Euro verbieden

[..]

Ja daar zou Europa wel mee geholpen zijn, 1.300.000.000 kopersquote:Als de yuan verdubbelt, kunnen ze 2x zo veel non-Chinese goederen kopen. Dat maakt best veel uit.

Het probleem is dat maatregelen om die consumptie aan te jagen direct slecht uitpakken voor de gedane investeringen. Zo wordt momenteel het bedrijfsleven feitelijk zwaar gesubsidieerd ten koste van burgers met behulp van een kunstmatig lage wisselkoers en negatieve re�le rente (die laatste is negatief voor burgers in een samenleving met veel spaargeld en weinig schulden). Tegelijkertijd is een groot deel van het meer welgestelde deel van de bevolking inmiddels blootgesteld aan dingen zoals de huizenbubbel. Als je nu de munt laat stijgen en de re�le rente verhoogt, dan drukt dat de winst van bedrijven en tegelijkertijd zullen de onroerendgoed en grondstoffen bubble dan waarschijnlijk ook klappen waarbij een deel van de "rijkdom" van de Chinese burgers verdwijnt.quote:

Als de overheid de consumptie zou kunnen aanjagen zouden een heleboel van die investeringen rendabel kunnen blijken. Of in ieder geval niet zo verliesgevend als fundamentele modellen voorzien.

Dat betekent een verlies van banen etc. En natuurlijk zal de benodigde herkapitalisering van banken en dergelijke zoals altijd ook voor rekening komen van burgers. En vergeet het "wealth effect" niet. Met andere woorden, in de eerste instantie verwacht je dat de consumer bijdrage aan GDP groei ook krimpt. In het plaatje van de Japanse crisis zie je ook duidelijk een krimp in het consumer deel van de GDP groei na het klappen van de onroerend goed bubble. Recente ervaringen in de VS zijn natuurlijk niet anders. Maar de Chinese investeringsbubble is veel meer dan alleen een onroerend goed bubble. Het gaat ook om een bubble in productiecapaciteit e.d. De gevolgen (ook buiten China) kunnen enorm zijn.

Nu zal uiteindelijk een wat meer consumer gedreven economie ook weer banen en groei genereren maar dat kost tijd, terwijl de neergang van de investeringsbubble snel en diep zal zijn. Een scherp overgangseffect dus. Ook hier geldt dat hoe langer je deze overgang uitstelt, deste dieper wordt de groeivertraging die erop volgt. Op lange termijn komt het uiteindelijk allemaal wel goed, zolang de crisis niet tot al teveel sociale onrust en politieke instabiliteit leidt.

Zo moet je er niet tegenaan kijken want zo werkt het niet. Die "Investment" component betekent niets anders dan dat een Chinees bedrijf bijvoorbeeld voor $100.000 een machine laat maken bij een ander Chinees bedrijf. Het zijn bedrijfsuitgaven. Zou dat bedrijf die machine uit Duitsland halen dan is dat import, dus dan daalt de "Net Export" component met $100.000 en daalt dus ook het totale GDP met $100.000.quote:

Ik heb drie vragen:

• Dat geld had ook in Europa ge�nvesteerd kunnen worden. Hoeveel welvaart heeft dat ons gekost?

Stel dat een Nederlands bedrijf daarentegen voor $100.000 zonnepanelen koopt in China, dan daalt het Nederlandse GDP met $100.000 en stijgt het Chinese GDP met hetzelfde bedrag. Heeft dat ons nu geld gekost? Dat is maar de vraag, want kon een Nederlands bedrijf die zonnepanelen dan maken voor $100.000? Ondertussen heeft dat Nederlandse bedrijf die zonnepanelen aan eindklanten verkocht en geinstalleerd en misschien wel $1.000.000 winst gemaakt! Door de geschiedenis heen is vrije handel het beste systeem geweest om de totale welvaart van de groep te verhogen. Want nog steeds voorkomende armoede ten spijt, de wereld is nog nooit zo welvarend geweest als nu.

In de eerste instantie zal dat misschien negatief zijn, maar het hangt er vanaf of dat kapitaal wel goed gealloceerd wordt. Als de toestroom van geld leidt tot serieuze misallocatie zoals bubbles die een paar jaar later klappen dan kan het per saldo weleens negatief zijn.quote:• Met de recessie wordt er waarschijnlijk minder westers geld in China ge�nvesteerd. Wat voor gevolg zal deze verminderde investeringen hebben op de groei van China?

In de huidige situatie niet. Er is hier al een overschot aan kapitaal en een tekort aan rendabele investeringsmogelijkheden (zie excess reserves in de banken). Maar in een normale situatie zou je verwachten van wel, mits de allocatie goed is (zie vorige punt)quote:• Wordt dit geld nu weer meer in het westen ge�nvesteerd? Zal dit weer groei opleveren in het westen?

En ik denk dat het nog moeilijker gaat worden nu we steeds meer op protectionisme afkoersen. Zie het politieke klimaat in de USA. China zal dat natuurlijk vergelden.quote:

Tenzij China grote slagen in hun juridische omgeving gaat maken, denk ik dat dat zuur gaat aflopen....

Ze kunnen ook hun Yuan vrijgevenquote:

[..]

En ik denk dat het nog moeilijker gaat worden nu we steeds meer op protectionisme afkoersen. Zie het politieke klimaat in de USA. China zal dat natuurlijk vergelden.

En hun klanten (het westen) nog verder in het dal sturen?quote:

[..]

En ik denk dat het nog moeilijker gaat worden nu we steeds meer op protectionisme afkoersen. Zie het politieke klimaat in de USA. China zal dat natuurlijk vergelden.

Ik denk dat ze moeten begrijpen dat westerse landen gaan proberen om de welvaart in eigen land hoog te houden. Want veel van het werk wat geeporteerd is van de grote onderklasse en dat is ook precies de klasse die heibel gaat maken.

quote:De eeuw van de grote uitdagingen

Jonathan Holslag is onderzoeksdirecteur van het Brussels Institute of Contemporary China Studies en de auteur vanTrapped Giant, over machtspolitiek in Azi�. De voorbije maanden ontrafelde hij voor ons het Chinese groeimirakel. Dit is zijn laatste bijdrage. (een beetje lang maar wat ik het interessants vond is in het vet)

De Chinese groei wordt in Europa steeds meer bekeken als een zekerheid, maar de voorbije twintig weken leerden we de Chinese economie kennen als een factor van onzekerheid, waarbij zich tal van binnen- en buitenlandse obstakels bevinden tussen het enorme potentieel, de verlangens van vandaag en de welvaart van morgen. In dit slotstuk zetten we de belangrijkste economische uitdagingen op een rij.

"En toch groeit zij!" De Chinese economie werd de voorbije jaren vanuit alle hoeken op de korrel genomen. De Chinese groei is niet duurzaam, onevenwichtig, ongelijk, onhoudbaar. En toch blijft het land aan een razend tempo vooruit denderen. Na een aarzelende start waaiert de industri�le activiteit geleidelijk uit naar de binnenlandse provincies, Chinese bedrijven klimmen op naar de wereldtop en de Volksrepubliek lijkt als geen ander land vooruitgang te maken in de ontwikkeling van spitstechnologie. Bovenal: telkens als het fataal mis dreigt te gaan, stuurt de overheid bij. Het is echter vooral bij die daadkracht van de overheid dat we ons vragen moeten stellen. De sturing door de Chinese overheid toont minstens evenveel tekortkomingen als de bestuurlijke daadkracht in Europa.

Laat ons beginnen bij infrastructuur. Meer dan de helft van de Chinese groei wordt gegenereerd door investeringen in infrastructuur: wegen, telecommunicatie, fabrieken, appartementen. Te grootschalige investeringen leiden tot overcapaciteit, wat zich doet opmerken door lege woonblokken, onbenutte wegen en een industri�le productiecapaciteit die sneller groeit dan de vraag. Overcapaciteit is eigen aan ontwikkelingslanden omdat investeringen meer bepaald worden door verwachtingen over de toekomstige vraag dan door de huidige welvaart.

Als men er bijvoorbeeld van uitgaat dat de komende twintig jaar meer dan 200 miljoen mensen naar de steden zullen verhuizen en daardoor meer nood aan nieuwe woningen, producten en diensten ontstaat, dan zijn al die lege torenblokken misschien toch niet zo dramatisch. Dat is zeker zo, maar het probleem in China is dat de kloof tussen re�le en verwachte vraag zo groot is geworden, dat bij een groeivertraging of een daling van de prijzen, investeerders en dus ook de banken in grote problemen kunnen komen. Ik zie thans geen aanwijzingen dat de overheid die onevenwichten succesvol aanpakt.

Tussen september dit en vorig jaar groeide de industri�le productiecapaciteit in China nog steeds bijna dubbel zo snel als de verkoop van consumptiegoederen en werden er 1,5 miljoen meer appartementen gebouwd dan de verstedelijking vereist. Veel heeft te maken met het financi�le en macro-economische beleid. De Chinese overheid schreeuwt al jaren dat het een financieel beleid wil voeren dat gericht is op het versterken van de binnenlandse consumptie. Afgezien van wat subsidies voor boerengezinnen en een bescheiden experiment met sociale zekerheid in enkele steden is daar in de praktijk te weinig van terechtgekomen.

Het Chinese financi�le beleid is ook in periodes van bezorgdheid over inflatie nog steeds gericht op het stimuleren van investeringen. Lokale overheden worden aangemoedigd om door infrastructuurwerkzaamheden en industri�le capaciteit, weliswaar in meer geavanceerde sectoren, voldoende groei te boeken om mensen aan de slag te houden. Grote Chinese bedrijven hebben quasi onbegrensde toegang tot kredieten van de beleidsbanken. Het resultaat daarvan is bijzonder goed zichtbaar in de balansen van Chinese banken: Chinese gezinnen hebben daar voor ongeveer 3.000 miljard dollar meer aan spaartegoeden dan leningen uitstaan, terwijl de balans bij bedrijven 1.500 miljard in het rood duikt en bij de overheid voor nog eens minstens evenveel.

Gezinnen sparen dus om investeringen mogelijk te maken die veelal riskant of onrendabel zijn of, minstens even belangrijk, de centrale bank toe te laten de koers van de yuan laag te houden en zo export te bevorderen.

De logica voor de overheid is dat investeringen en het stimuleren van hoogwaardige exportgerichte industrie de beste manieren zijn om banen te scheppen. Vraag is echter of deze formule duurzaam is. China heeft vandaag acht keer meer productie nodig om in de industrie hetzelfde aantal banen te cre�ren als twintig jaar geleden. Ook in de Volksrepubliek neemt de productiviteit snel toe. In de bouwsector zijn er de afgelopen vijf jaar drie miljoen banen bijgekomen, vooral migrantarbeiders, maar met de zeepbellen in de vastgoedsector en problemen met overheidsschulden vreest men nieuwe sociale spanningen.

Nu al horen we steeds meer over constructiearbeiders met oplopende achterstallige lonen bij bouwpromotoren of bedrijven in opdracht van lokale overheden. De grenzen aan de tewerkstellingsmachine in de industrie en de bouw lijken dus stilaan bereikt.

Harde landing

Het grote probleem voor China is niet zozeer de aankomende groeivertraging, maar het feit dat die groeivertraging het land wellicht zal opzadelen met kredietproblemen en afvloeiingen in sectoren die de voorbije jaren kunstmatig werden opgepompt. Minstens even belangrijk is dat een groeivertraging door vele Chinezen daardoor gepercipieerd kan worden als een harde landing, met paniek als gevolg.

Meer nog: waar de uitdijende ongelijkheid tussen arm en rijk werd gecompenseerd door een snelle toename van de totale welvaart, zou een groeivertraging de sociale spanningen gevoelig opdrijven. Dat zou dan weer leiden tot een legitimiteitscrisis van de Communistische Partij, die haar aanzien verbonden heeft aan het cre�ren van een 'harmonieuze samenleving', alsook bijdragen tot politieke fragmentatie binnen de Partij, wat doortastende hervormingen verder zal bemoeilijken. Eerder dan de eeuw van de grote kansen, die oud-president Jiang Zemin had aangekondigd, wordt dit voor China de eeuw van de grote uitdagingen.

au au au, daar gaat de europese redder in nood.....

quote:

http://www.theepochtimes.(...)bankrupt-141214.html

au au au, daar gaat de europese redder in nood.....

quote:Larry Lang, chair professor of Finance at the Chinese University of Hong Kong, said in a lecture that he didn’t think was being recorded that the Chinese regime is in a serious economic crisis—on the brink of bankruptcy. In his memorable formulation: every province in China is Greece.

quote:

http://www.theepochtimes.(...)bankrupt-141214.html

au au au, daar gaat de europese redder in nood.....

[ Bericht 18% gewijzigd door deelnemer op 16-11-2011 22:25:13 ]

Hoe kan dat nou? Zo'n fantastisch land.quote:

http://www.theepochtimes.(...)bankrupt-141214.html

au au au, daar gaat de europese redder in nood.....

SPOILERoh nee wacht, het zijn debiele communisten

Bekijk op deze link ook even de reportage, echt van de gekken... hoelang gaat dat volk het pikken vraag je je af.... 64 miljoen appartementen die leeg staan zijn terwijl de mensen even verderop in hutjes verpozenquote:China wil Europa te hulp schieten om de economische crisis het hoofd te bieden en dus rijst de vraag hoe het Aziatische land er zelf voor staat. De Chinese economie groeit als kool, maar hoe lang gaat dit nog door? Complete nieuwe steden worden uit de grond gestampt, die vervolgens transformeren in spooksteden. Er wordt al gesproken over een vastgoedbubbel.

Niet minder dan 64 miljoen appartementen staan inmiddels leeg, claimt analist Gillem Tulloch. Enorme winkelcentra zien het levenslicht, waar niemand op af komt. Hoe lang gaat dat goed?

http://www.eenvandaag.nl/(...)tgoedbubbel_in_china