WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

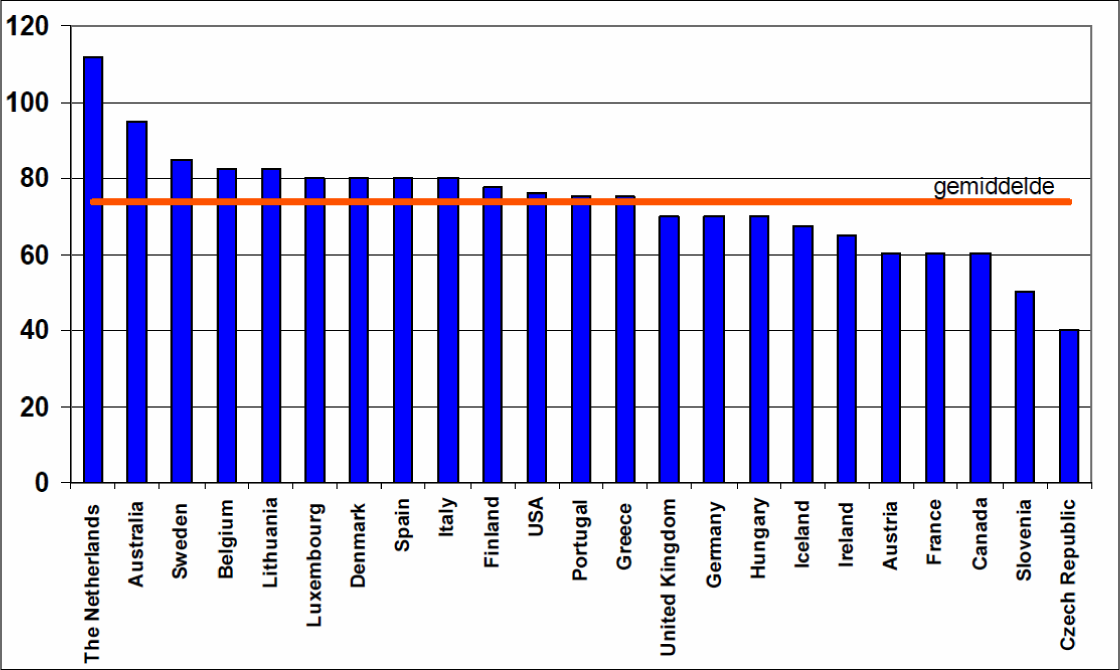

In Frankrijk is de gemiddelde LTV ratio bij het afsluiten van een hypotheek 80% (2009), in Duitsland 74% (2009), in Italië 68.6% tot 73.2% (2008 2010), in Spanje 56% (2009) en in Groot Brittannië 61% (2009).

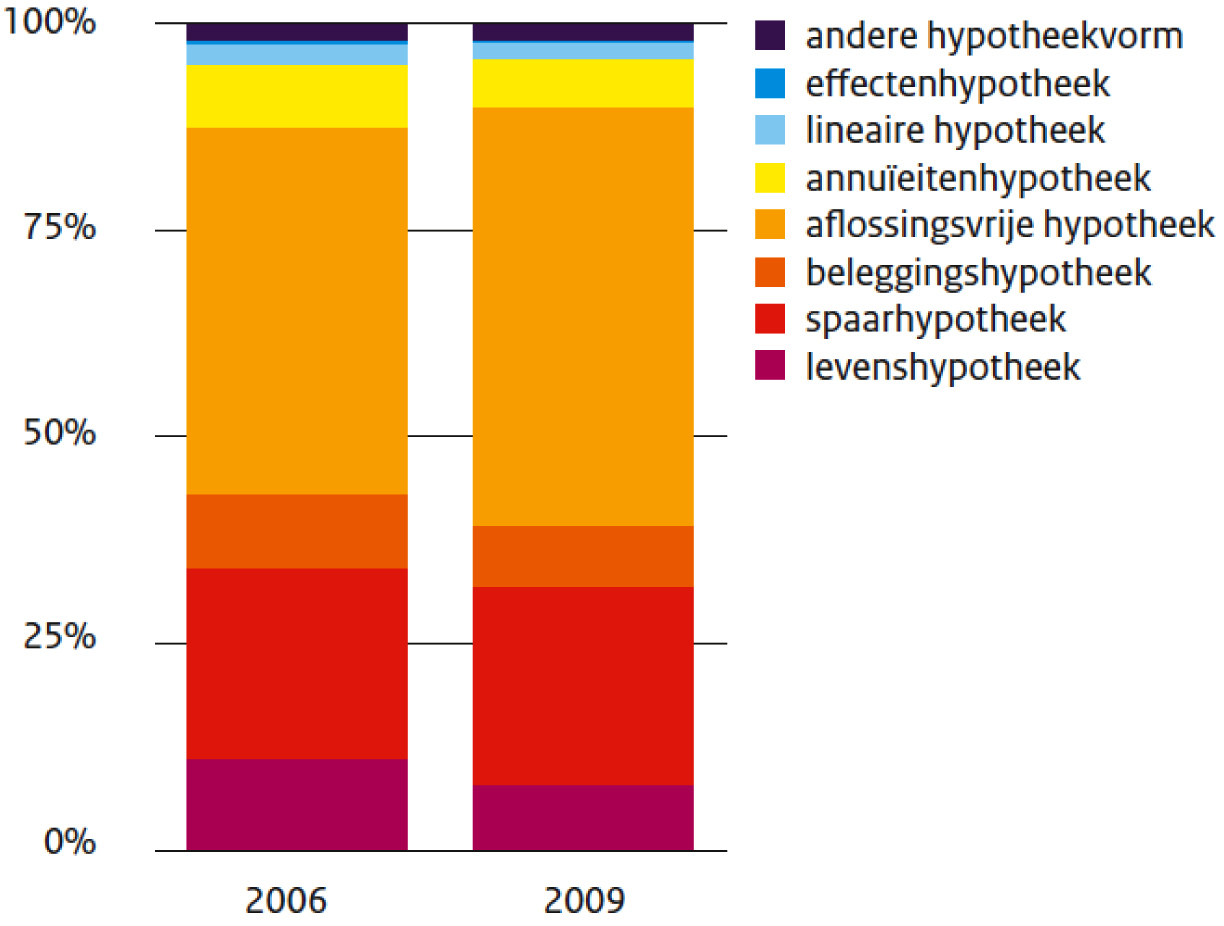

In 2009 bestonden 69% van de hypotheken uit één hypotheekvorm. Uit bovenstaande grafiek blijkt dat een groot deel van deze enkelvoudige hypotheken volledig aflossingsvrij is.

Niets aan de hand. Deze cijfers zijn alleen voor zwartkijkers

[ Bericht 0% gewijzigd door Censuur-152 op 26-04-2011 20:14:34 ]

De huizenmarkt is volgens de modjes geen zeepbel

wat is je punt? er zijn hier alleen intelligente kopers die heel goed weten wat ze doen.quote:Op dinsdag 26 april 2011 19:32 schreef Censuur-152 het volgende:

In 2009 bestonden 69% van de hypotheken uit één hypotheekvorm. Uit onderstaande grafiek blijkt dat een groot deel van deze enkelvoudige hypotheken volledig aflossingsvrij is.

Niets aan de hand. Deze cijfers zijn alleen voor zwartkijkers

Hoezo blijkt dat uit onderstaande grafiek?quote:

[ afbeelding ]

In 2009 bestonden 69% van de hypotheken uit één hypotheekvorm. Uit onderstaande grafiek blijkt dat een groot deel van deze enkelvoudige hypotheken volledig aflossingsvrij is.

Niets aan de hand. Deze cijfers zijn alleen voor zwartkijkers

Er staat niet eens bij wat die percentages aangeven. Heeft dat betrekking op het aantal afgesloten hypotheken of de openstaande hypotheekschuld....of weet ik veel wat.

Bijna iedereen heeft een deel aflossingvrij, denk dat dat percentage dik boven de 75% ligt.

manhattan is simpelweg betaalbaar gewordenquote:

[..]

Ach als ik zo naar de prijzen in newyork en zo zwart wit als jullie ga denken, dan zeg ik nog een factor 4 te duur.

66 m^2 voor maar 350.000 $ met nog eens 1085$ servicekosten per maand.

misteriks' contribution is sponsored by Great Attitude Inc.

Narcisme...quote:

[..]

wat is je punt? er zijn hier alleen intelligente kopers die heel goed weten wat ze doen.

De huizenmarkt is volgens de modjes geen zeepbel

Een grote subprime bende...quote:In 2009 bestonden 69% van de hypotheken uit één hypotheekvorm. Uit bovenstaande grafiek blijkt dat een groot deel van deze enkelvoudige hypotheken volledig aflossingsvrij is.

Uit onderzoek van het platform Wijzer in geldzaken blijkt bijvoorbeeld dat een flink deel van de Nederlanders moeite heeft om rond te komen.

bron

De huizenmarkt is volgens de modjes geen zeepbel

Ja, jij wil graag dat elke koper gewoon heel dom is, dan kun jij je punt maken. Dan kun je nog een weblogje bijhouden tot 2078, maar dat verandert er niks aan dat er ook kopers zijn die heel goed weten wat ze doen. Dat jou dat niet zo goed uitkomt is alleen maar jouw probleemquote:

http://vois.datawonen.nl/report/cow10_702.html

Het huurwaardeforfait is erg achtergebleven , daar valt voor de overheid 3 miljard te halen zonder problemen

Het huurwaardeforfait is erg achtergebleven , daar valt voor de overheid 3 miljard te halen zonder problemen

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

De buren op nr 35 hebben eind 2005 wel wat minder neergelegd dan die 229.quote:

[..]

Goeie argumenten, al is mooier natuurlijk altijd relatief, ben ik het op sommige punten met je eens.

Wat vooral voor ons de doorslag heeft gegeven is de locatie en de buren.

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

http://www.wegwijs.nl/art(...)istorisch-hoogtepuntquote:Gepubliceerd op: 21 april 2011

Nooit eerder had een potentiële woningkoper de keuze uit zoveel te koop staande woningen. Dit blijkt uit onderzoek van het Wegwijs Kenniscentrum. Op 20 april van dit jaar kon een koper kiezen uit gemiddeld 24,63 te koop staande woningen. Dat aantal is het hoogste in de geschiedenis van de woningmarkt. Het laatste record werd gevestigd in april 2009 toen een keuze kon worden gemaakt uit gemiddeld 21,8 woningen. Het recordaantal kan worden geconcludeerd uit het quotiënt van het huidige aantal te koop staande woningen en het huidige gemiddelde aantal kopers op maandbasis.

Op 20 april van 2011 stonden in totaal 232.434 bestaande woningen te koop. Dit aantal is ook een historisch record. Tegelijk is het gemiddelde aantal kopers het afgelopen halfjaar sterk gedaald. In januari van dit jaar lag dit aantal nog op 8.368. In de afgelopen maanden is dit aantal iets opgelopen tot een gemiddelde van 9.453 kopers. In het voorjaar neemt het aantal woningen dat in de verkoop komt normaliter al toe. De toename van het aantal kopers blijft echter achter.

Crisis sinds oktober 2007

In de afgelopen twintig jaar stonden er gemiddeld 7 woningen ter beschikking aan geïnteresseerde kopers. Dit aantal speelde voor het laatst een rol in oktober 2007 toen elke koper kon kiezen uit 7,1 woningen. Op dat moment stonden in totaal bijna 120.000 woningen te koop in Nederland. Al vóór de kredietcrisis liep dit aantal op tot ruim 9 woningen per koper, met een totaal te koop staand huizenbestand van bijna 155.000. Het aantal kopers bedroeg in de laatste maand voor de kredietcrisis nog 16.568. Tot eind 2008 was het aantal woningen per koper nog nimmer boven de 10 uitgekomen.

Minste woningen in 1998

Geldt het huidige record op de huizenmarkt als een triest hoogterecord, volstrekt anders was de sfeer zo'n dertien jaar geleden. In maart 1998 had een koper slechts de keuze uit 2,3 woningen. Het totale bestand aan potentiële koopwoningen in Nederland haalde toen nog niet de 30.000. Anno 2011 is de koopwoningenvoorraad dus het achtvoudige daarvan. Vooralsnog geldt de situatie van maart 1998 als het absolute dieptepunt in het aantal beschikbare woningen. Dit geldt voor veel groepen, zoals bijvoorbeeld woningverkopers en makelaars, als het hoogtepunt van de woningmarkt. Als gevolg van deze krapte steeg de gemiddelde huizenprijs in 1999 met maar liefst 19 procent.

Topverkoop eind 2005

Het hoogste aantal woningen dat ooit in één maand werd verkocht, was 24.042. Dat hoge aantal werd door het Kadaster geregistreerd in december 2005. Omdat het Kadaster pas registreert nadat het transport bij de notaris heeft plaatsgevonden, ongeveer 2,5 maanden ná het tekenen van het voorlopig koopcontract bij de makelaar, kan gesteld worden dat deze topverkoop gemiddeld tussen half september en half oktober via makelaars heeft plaatsgevonden. De topverkoop per eind 2005 had te maken met het feit dat men toen nog nét kon genieten van de extreem lage hypotheekrente. In juli 2005 lag deze hypotheekrente op laagste niveau sinds het jaar 1540, namelijk op 3,45%. Sinds 2005 heeft het renteniveau de stijgende lijn weer te pakken. Het dieptepunt in aantal verkopen vond plaats in januari 2010 toen slechts 7.708 woningen 'over de toonbank' gingen.

Kopersmarkt

De woningmarkt wordt stabiel geacht bij een stand van gemiddeld 7 woningen per koper. Onder die stand wordt gesproken van een verkopersmarkt, een markt waarin de verkoper de prijs bepaalt. Staan er gemiddeld meer dan 7 woningen aan een koper ter beschikking om een keuze uit te maken, dan wordt gesproken van een kopersmarkt. De koper maakt dan qua prijs en voorwaarden de dienst uit in de onderhandelingen. Al sinds oktober 2007 is dus sprake van een kopersmarkt, een markt waarin de prijzen gemiddeld dalen.

Een langdurige eenzijdige situatie in de economie kan niet als gezond worden beschouwd. De stagnatie op de woningmarkt leidt inmiddels tot moeilijke situaties binnen gezinnen, vooral bij echtscheidingen, maar ook tot vele faillissementen in de bouw en bij makelaars en hypotheekadviseurs. Het lijkt onontkoombaar dat de overheid haar verantwoordelijkheid oppakt en maatregelen neemt om de woningmarkt aantrekkelijker te maken. Het vorige week door het Wegwijs Kenniscentrum gelanceerde "Reddingsplan Woningmarkt" is daar wellicht een handreiking voor.

Ondertussen staat de teller alweer op 24,79. Niet bij te houden!

Het gaat, zoals Wegwijs terecht opmerkt, niet alleen om het aantal te koop staande woningen, maar ook om het aantal transacties per periode. Immers, bij 50.000 transacties is er bij een aanbod van 235.000 woningen niks aan de hand. Dit is dus niet het geval.

The End Times are wild

Ook grappig dat ook Wegwijs nu de fundateller gebruikt. Dat wordt nog ooit een begrip!

The End Times are wild

Dat is totaal onbelangrijk. In de VS zijn ook miljoenen mensen die hun hypotheek keurig betalen.quote:

[..]

Ja, jij wil graag dat elke koper gewoon heel dom is, dan kun jij je punt maken. Dan kun je nog een weblogje bijhouden tot 2078, maar dat verandert er niks aan dat er ook kopers zijn die heel goed weten wat ze doen. Dat jou dat niet zo goed uitkomt is alleen maar jouw probleem

De Nederlandse huizenprijzen gaan flink inzakken, dat staat 100% vast. Alle economen verwachten dat..

Noem er eens een paar die net als jullie verwachten dat de prijzen altijd met minstens de inflatie blijven stijgen. Probeer eens te onderbouwen waarom dat zo zou zijn. Succes!

De huizenmarkt is volgens de modjes geen zeepbel

En dat is dus totaal onbelangrijk voor de mensen die lekker willen blijven wonen en hun huis niet als een speculatie object zien.quote:

[..]

Dat is totaal onbelangrijk. In de VS zijn ook miljoenen mensen die hun hypotheek keurig betalen.

De Nederlandse huizenprijzen gaan flink inzakken, dat staat 100% vast. Alle economen verwachten dat..

Noem er eens een paar die net als jullie verwachten dat de prijzen altijd met minstens de inflatie blijven stijgen. Probeer eens te onderbouwen waarom dat zo zou zijn. Succes!

? Ik verwacht een stop, of misschien een lichte daling, en het verschil tussen verlies aan koopkracht en huizenprijzen zal dan uiteindelijk langzaam door de inflatie worden vereffend.quote:

Noem er eens een paar die net als jullie verwachten dat de prijzen altijd met minstens de inflatie blijven stijgen.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

En nu nogmaals deze grafiek met de spaartegoeden van de gemiddelde Nederlander. Aangezien een aflossingsvrije hypotheek meestal gepaard gaat met een spaardeel die uiteraard niet in deze tabel verwerkt is, haalt een beetje het spectaculaire er van af zeg maar.. Wel jammer voor jou, het wordt namelijk genuanceert.quote:

[ afbeelding ]

In Frankrijk is de gemiddelde LTV ratio bij het afsluiten van een hypotheek 80% (2009), in Duitsland 74% (2009), in Italië 68.6% tot 73.2% (2008 2010), in Spanje 56% (2009) en in Groot Brittannië 61% (2009).

[ afbeelding ]

In 2009 bestonden 69% van de hypotheken uit één hypotheekvorm. Uit bovenstaande grafiek blijkt dat een groot deel van deze enkelvoudige hypotheken volledig aflossingsvrij is.

Niets aan de hand. Deze cijfers zijn alleen voor zwartkijkers

Nee, hoor het spaardeel is nihil. De meeste mensen met een volledig aflossingsvrije hypotheek sparen niet maar doen 'leuke dingen'quote:

[..]

En nu nogmaals deze grafiek met de spaartegoeden van de gemiddelde Nederlander. Aangezien een aflossingsvrije hypotheek meestal gepaard gaat met een spaardeel die uiteraard niet in deze tabel verwerkt is, haalt een beetje het spectaculaire er van af zeg maar.. Wel jammer voor jou, het wordt namelijk genuanceert.

De huizenmarkt is volgens de modjes geen zeepbel

Bron?quote:

Nee, hoor het spaardeel is nihil. De meeste mensen met een volledig aflossingsvrije hypotheek sparen niet maar doen 'leuke dingen'

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Ja dat zeg je meer, maar toon maar eens aan? Om even voor mijzelf te spreken (de vriendin, van de vriend van de kennis zeg maar....) mensen die ik ken en uberhaubt een zogenaamde aflossingsvrije hypotheek hebben, die hebben daaraan gewoon een gekoppeld spaardeel, met dezelfde rente als de hypotheek (dus flink hoger dan een spaarrekening) en sparen hierop hun aflossing die over 30 jaar wordt gebruikt.quote:

[..]

Nee, hoor het spaardeel is nihil. De meeste mensen met een volledig aflossingsvrije hypotheek sparen niet maar doen 'leuke dingen'

De Dikke Duim, editie 2011, pagina 6, Hoofstuk 1, 'Verzonnen feitjes en cijfers van de woningmarkt'quote:

Toon maar eens met cijfers aan dat mensen sparen. Alle optimisten hier zijn totaal niet thuis in de onderzoeken en de cijfers. Het gaat altijd over de buren,vrienden, familie. cijfers graag....quote:

[..]

Ja dat zeg je meer, maar toon maar eens aan? Om even voor mijzelf te spreken (de vriendin, van de vriend van de kennis zeg maar....) mensen die ik ken en uberhaubt een zogenaamde aflossingsvrije hypotheek hebben, die hebben daaraan gewoon een gekoppeld spaardeel, met dezelfde rente als de hypotheek (dus flink hoger dan een spaarrekening) en sparen hierop hun aflossing die over 30 jaar wordt gebruikt.

De huizenmarkt is volgens de modjes geen zeepbel

Ehmmm... Jij poneert een stelling... Dan niet keihard wegrennen en zeggen 'toon maar aan dat ik ongelijk heb' natuurlijkquote:

[..]

Toon maar eens met cijfers aan dat mensen sparen. Alle optimisten hier zijn totaal niet thuis in de onderzoeken en de cijfers. Het gaat altijd over de buren,vrienden, familie. cijfers graag....

Dat is de wereld op zijn kop.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Jij doet als eerste een bewering. En wanneer naar onderbouwing daarvan gevraagd wordt dan ga je met het vingertje wijzen. Dat is de aandacht afleiden van het feit dat je dat niet kunt onderbouwen, omdat je maar wat praat.quote:

[..]

Toon maar eens met cijfers aan dat mensen sparen. Alle optimisten hier zijn totaal niet thuis in de onderzoeken en de cijfers. Het gaat altijd over de buren,vrienden, familie. cijfers graag....

Ik spaar bijvoorbeeld. En veel ook. En dan heb ik ook nog eens geen aflossingsvrije hypotheek. Nu jij weer.

Tyf een eind op joh mongoolquote:

[..]

Toon maar eens met cijfers aan dat mensen sparen. Alle optimisten hier zijn totaal niet thuis in de onderzoeken en de cijfers. Het gaat altijd over de buren,vrienden, familie. cijfers graag....

[ Bericht 6% gewijzigd door #ANONIEM op 26-04-2011 23:17:45 ]