WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Die enorm grote, complexe, zelflerende neurale netwerken, dat zijn wij.

En ons lukt het ook niet!

En ons lukt het ook niet!

The End Times are wild

True. Maar wij hebben weliswaar genoeg nodes, maar niet genoeg processing power. Niemand gaat voor z'n lol oneindig veel patronen afleiden en voorspellingen doorrekenen. Daar hebben we nu juist de computer voor uitgevonden.quote:Op dinsdag 10 november 2009 11:34 schreef LXIV het volgende:

Die enorm grote, complexe, zelflerende neurale netwerken, dat zijn wij.

En ons lukt het ook niet!

Oi! Hier ben ik het toch niet mee eensquote:Op dinsdag 10 november 2009 11:32 schreef bouillabaisse het volgende:

[..]

Precies. Dat hele TA is gewoon wijsheid achteraf. Het zou weleens een stijgende wig kunnen zijn. Of een doodvallende kraanvogel. Of misschien toch een exploderende egel! De analyst gokt vervolgens gewoon datgene wat hem het meest logisch lijkt, en pas achteraf blijkt of hij de goede gok heeft gemaakt.

Ik ben totaal niet van TA onder de indruk (al zou ik het wel wat vinden als Vandergeld door TA zijn miljoen binnenkopt), ook door de geringe wiskundige onderbouwing die erbij komt kijken. Het is niet voor niks dat natuurkundigen zoveel gebruik maken van complexe wiskundige technieken bij het analyseren van hun data en het doen van voorspellingen aan de hand daarven.

Een beetje patroonherkennen kan iedereen. Als een bepaalde fluctuerende waarde een lange tijd alleen maar stijgt, dan lijkt de kans dat die binnenkort gaat dalen met de dag toe te nemen. En vice versa. Of misschien toch niet. En in dat laatste zinnetje, die onzekerheid, daar zit het hem juist in.

In feite komt TA neer op een zeer eenvoudige, bijna kinderlijke vorm van klassieke patroonherkenning. Eigenlijk zou je er een enorm groot en complex zelflerend neuraal netwerk op los moeten laten. Pas dan kun je echt weten of er sprake is van voorspellende patronen in de koersdata, ook al zul je waarschijnlijk nooit weten hoe die patronen zich vertalen in zichtbare kenmerken.

Zelfs in deze topics, mede door SeLang is er al genoeg wiskundige onderbouwing geweest betreffende een aantal TA technieken. Om het maar in de prullenbak te gooien is echt not done,

Waarom zou hij er een moeilijke wiskunde onderbouwing bij moeten geven? Ik kan ook wel allemaal moeilijke berekeningen laten tonen die de kans op mooi weer laten zien, maar dat wil niet zeggen dat door het gebruik van pagina's met wiskunde formules het daardoor degelijker wordt. Bij sommige (TA/FA etc.) processen heb je slechts een paar wiskundige regels nodig om een iets onomstotelijk te bewijzen. Het kan wel zo zijn dat de data dan pagina's en pagina's in beslag neemt.

En je kunt TA zo moeilijk maken als je zelf wilt .. je hebt hier mensen die niet nadenken en domweg op een grafiekje op het vinkje RSI klikken en dan bij 30 kopen en 70 verkopen, maar ook mensen die haast boeken vol formulering gebruiken en hun strategie puur op een automatisch wiskunde systeem af laten gaan.

De onderbouwing die je zelf geeft, TA kinderlijk easy te noemen, en patronen herkennen kan iedereen, is naar mijn mening een foutieve

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Besides, als ik hier(waar ik nu zit) hard op zou roepen, TA is voor kleuters en mensen die graag in de maling worden genomen! Hoef ik hier niet terug te komen en mag ik weer traden via de laptop..

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Is blijkbaar allang gebeurd. Dus zo dom zijn die TA'ers nog niet, zoals sitting_elfling hierboven terecht opmerkt (alleen die huis-tuin-en-keuken TA'ers komen altijd zo simpel over met hun huisje-boompje-beestje terminologie):quote:Op dinsdag 10 november 2009 11:32 schreef bouillabaisse het volgende:

In feite komt TA neer op een zeer eenvoudige, bijna kinderlijke vorm van klassieke patroonherkenning. Eigenlijk zou je er een enorm groot en complex zelflerend neuraal netwerk op los moeten laten. Pas dan kun je echt weten of er sprake is van voorspellende patronen in de koersdata, ook al zul je waarschijnlijk nooit weten hoe die patronen zich vertalen in zichtbare kenmerken.

Denk je eens wat te hebben...quote:Kunstmatige intelligentie

Een ander toepassingsgebied van neurale netwerken is in de kunstmatige intelligentie, hierbij worden deze netwerken softwarematig geëmuleerd. Dit netwerk wordt opgebouwd uit verschillende (meestal zeer eenvoudige) processoren met een zeer uitgebreide onderlinge connectie. Doordat deze connecties niet standaard dezelfde blijven, maar kunnen worden verzwakt, versterkt, aangemaakt of verbroken, kan dit kunstmatig neuraal netwerk zichzelf 'trainen' en lijkt het ook veel meer op een biologisch neuraal netwerk. Er zijn bijvoorbeeld beslissingsmodellen voor de interpretatie van schommelingen in beurskoersen, op basis waarvan voorspellingen kunnen worden gedaan van toekomstige beurskoersen. Een probleem bij de toepassing van neurale netwerken in de praktijk is het feit dat het werkt via het Black Box-principe; een neuraal netwerk is niet in staat een uitleg te geven van de reden voor de gegeven uitvoer. De 'kennis' van het getrainde netwerk bestaat uit de exacte configuratie van een groot aantal coëfficiënten waaraan verder niet zoveel waar te nemen is. Men moet het model alsook simplificeren om aan de mogelijkheden van de computer tegemoet te komen, en daardoor wordt het beeld van de realiteit sterk vervormd.

Ik ga trouwens ook naar de Traders Trophy vandaag. Heb nog nooit gehandeld en ben er nog nooit geweest dus. Ik zit in de late sessie van 1600.

Het idee "Als iets de laatste x dagen y % gestegen is, dan zal het de komende dagen nog wel even doorstijgen", of juist "Als iets de laatste x dagen y % gestegen is, dan zal het de komende dagen wel gaan dalen". Momentum strategieen zoals met MA, RSI, ROC, MACD, Stochastics, CCI, etc zijn daarop gebaseerd. Ga je die echter backtesten dan vind je dat ze geen voorspellende waarde hebben.quote:Op dinsdag 10 november 2009 11:32 schreef bouillabaisse het volgende:

Een beetje patroonherkennen kan iedereen. Als een bepaalde fluctuerende waarde een lange tijd alleen maar stijgt, dan lijkt de kans dat die binnenkort gaat dalen met de dag toe te nemen. En vice versa. Of misschien toch niet. En in dat laatste zinnetje, die onzekerheid, daar zit het hem juist in.

Ook dat gaat niet werken. Een groot neuraal zelflerend netwerk betekent dat je heel veel vrijheidsgraden gaat genereren voor curvefitting. Dan ga je dingen vinden als: long gaan als het 3 dagen na volle maan is, een aandeel de vorige dag tussen 0,23 en 0,25% is gestegen, maar alleen op oneven dagen in de maanden februari en september en niet op donderdag...quote:In feite komt TA neer op een zeer eenvoudige, bijna kinderlijke vorm van klassieke patroonherkenning. Eigenlijk zou je er een enorm groot en complex zelflerend neuraal netwerk op los moeten laten. Pas dan kun je echt weten of er sprake is van voorspellende patronen in de koersdata, ook al zul je waarschijnlijk nooit weten hoe die patronen zich vertalen in zichtbare kenmerken.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Wat is het interessants om te zien als ik de volumes er bij pak van 10 jaar AEX, S&P om dat te vergelijken met welk jaar gemiddelde?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Volgens mij kun je niet zoveel met volumes over lange termijn (=jaren) omdat er een constante opwaardse trend is (o.a. door steeds meer program trading). Je moet imo volume gebruiken als een oscillator, dus volume meten ten opzichte van een periode kort ervoor of het gemiddelde van een relatief korte periode.quote:Op dinsdag 10 november 2009 11:54 schreef sitting_elfling het volgende:

Wat is het interessants om te zien als ik de volumes er bij pak van 10 jaar AEX, S&P om dat te vergelijken met welk jaar gemiddelde?

Sommige mensen hebben trouwens beargumenteerd dat er steeds minder uit het volume valt af te leiden omdat tegenwoordig ca 80% bestaat uit programtrading. Het zegt daarom steeds minder over de echte vraag/ aanbod verhoudingen. Ze hebben daar wel een punt...

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Zie ik je wel verschijnen.quote:Op dinsdag 10 november 2009 11:51 schreef Rejected het volgende:

Ik ga trouwens ook naar de Traders Trophy vandaag. Heb nog nooit gehandeld en ben er nog nooit geweest dus. Ik zit in de late sessie van 1600.

Dat verbaast me niks. Wellicht dat het in de begindagen van de beurs nog enige voorspellende waarde had. Maar toen beschikte men nog niet over dit soort technieken.quote:Op dinsdag 10 november 2009 11:51 schreef SeLang het volgende:

[..]

Het idee "Als iets de laatste x dagen y % gestegen is, dan zal het de komende dagen nog wel even doorstijgen", of juist "Als iets de laatste x dagen y % gestegen is, dan zal het de komende dagen wel gaan dalen". Momentum strategieen zoals met MA, RSI, ROC, MACD, Stochastics, CCI, etc zijn daarop gebaseerd. Ga je die echter backtesten dan vind je dat ze geen voorspellende waarde hebben.

Het hangt er natuurlijk een beetje vanaf wat je er aan de voorkant allemaal aan data instopt. De stand van de maan hoef je er niet in te stoppen, dus dan speelt dat ook geen rol. Maar in principe kun je er alles instoppen wat je maar wilt. Het liefst zoveel mogelijk zelfs.quote:Ook dat gaat niet werken. Een groot neuraal zelflerend netwerk betekent dat je heel veel vrijheidsgraden gaat genereren voor curvefitting. Dan ga je dingen vinden als: long gaan als het 3 dagen na volle maan is, een aandeel de vorige dag tussen 0,23 en 0,25% is gestegen, maar alleen op oneven dagen in de maanden februari en september en niet op donderdag...

Dat is juist het mooie aan een zelflerend neuraal netwerk (in theorie dan, want de praktijk is uiteraard een stuk minder perfect): die filtert zelf de ruis eruit. Maar als er een bepaalde voorspellende waarde blijkt te zitten in de stand van de maan, waarom ook niet? Zolang je er maar geld mee kunt verdienen!

Heb je ook ergens een artikel waarin iets staat over die 80%? Ik heb het ook wel vaker gehoord, en geloof het ook wel, maar wil er wel eens wat meer over lezen. Wie weet kan ik daar zelf nog wat uit halen op BB of andere tools hier.quote:Op dinsdag 10 november 2009 12:01 schreef SeLang het volgende:

[..]

Volgens mij kun je niet zoveel met volumes over lange termijn (=jaren) omdat er een constante opwaardse trend is (o.a. door steeds meer program trading). Je moet imo volume gebruiken als een oscillator, dus volume meten ten opzichte van een periode kort ervoor of het gemiddelde van een relatief korte periode.

Sommige mensen hebben trouwens beargumenteerd dat er steeds minder uit het volume valt af te leiden omdat tegenwoordig ca 80% bestaat uit programtrading. Het zegt daarom steeds minder over de echte vraag/ aanbod verhoudingen. Ze hebben daar wel een punt...

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Het interessantste is (imo) om het volumeprofiel te matchen met de golven in de markt en ze daarmee te klassificeren als "trend" of "correctie". De tradingstrategie waar ik het meest recent aan heb gewerkt was op dat principe gebaseerd (in mijn geval toegspitst op intraday S&P500 futures, maar het principe is universeel). Dit op verschillende timeframes tegelijkertijd. Misschien ga ik het weer eens oppakken.

Onderstaande plaatje is de ES future (S&P500) op 5-minuten chart. Alle annotaties worden in realtime gegenereerd en orders gaan volautomatisch naar de beurs. Het "geld verdienen terwijl je op het strand ligt" principe...

Onderstaande plaatje is de ES future (S&P500) op 5-minuten chart. Alle annotaties worden in realtime gegenereerd en orders gaan volautomatisch naar de beurs. Het "geld verdienen terwijl je op het strand ligt" principe...

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

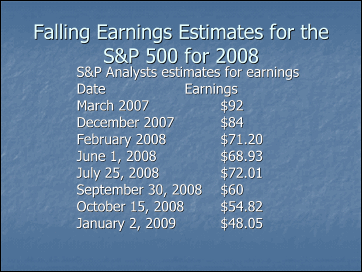

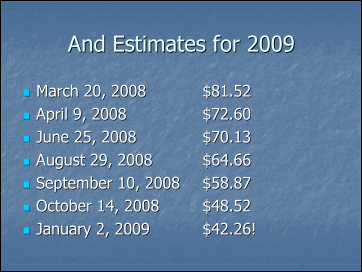

Op basis van huidige EPS levels in de S&P500 een consensus verwachting van BB...

Actual = weighted average of member on 12 trailing months.

Y est =is de fiscal year estimates. Y+1 voor het volgende jaar, Y+2 voor het jaar daarop.

Als je die stijging ziet van EPS op basis van huidige(!) groei van EPS t.o.v kwartalen wordt dit dus verwacht. Beetje nadenken gaat dat dus niet gebeuren

Oh, en long term growth van 9.55%

En wat te denken van Net Debt per Share van de S&P500 op basis van gerapporteerde kwartaal cijfers en de (!) verwachtte estimates. Daar zit toch nog wel aardig wat 'gap' tussen :p

Zie hier het plaatje..

Actual = weighted average of member on 12 trailing months.

Y est =is de fiscal year estimates. Y+1 voor het volgende jaar, Y+2 voor het jaar daarop.

Als je die stijging ziet van EPS op basis van huidige(!) groei van EPS t.o.v kwartalen wordt dit dus verwacht. Beetje nadenken gaat dat dus niet gebeuren

Oh, en long term growth van 9.55%

En wat te denken van Net Debt per Share van de S&P500 op basis van gerapporteerde kwartaal cijfers en de (!) verwachtte estimates. Daar zit toch nog wel aardig wat 'gap' tussen :p

Zie hier het plaatje..

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ja maar uiteindelijk kan het systeem alleen 'leren' dmv data die al is geweest. Hoe meer vrijheidsgraden je het systeem geeft, deste nauwkeuriger kan je een 'fit' maken met de historische data. Maar dat maakt de voorspelling voor de toekomst niet noodzakelijk nauwkeuriger.quote:Op dinsdag 10 november 2009 12:02 schreef bouillabaisse het volgende:

Dat is juist het mooie aan een zelflerend neuraal netwerk (in theorie dan, want de praktijk is uiteraard een stuk minder perfect): die filtert zelf de ruis eruit. Maar als er een bepaalde voorspellende waarde blijkt te zitten in de stand van de maan, waarom ook niet? Zolang je er maar geld mee kunt verdienen!

Vergelijk het met een wolk punten waarin zich een vage trend bevindt. Nu ga je een schatting maken voor een punt in de toekomst. Je kunt er een rechte lijn door trekken om de trend te schatten en te extrapoleren. Je kunt er ook een 100ste orde polynoom doorheen trekken. Deze geeft natuurlijk een betere 'fit' met de historische punten, maar het is onwaarschijnlijk dat het een betere extrapolatie oplevert.

Een probleem met financiele markten is dat het geen stationair proces is: de onderliggende mechanismen veranderen voortdurend. Denk aan de opkomst van internetbrokers, de toename van programtrading, de FED die af en toe de markten verkracht, etc.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Als ik m'n boerenverstand gebruik, dan zeg ik dat die cijfers compleet onrealistisch zijn.quote:Op dinsdag 10 november 2009 12:19 schreef sitting_elfling het volgende:

Op basis van huidige EPS levels in de S&P500 een consensus verwachting van BB...

Actual = weighted average of member on 12 trailing months.

Y est =is de fiscal year estimates. Y+1 voor het volgende jaar, Y+2 voor het jaar daarop.

Als je die stijging ziet van EPS op basis van huidige(!) groei van EPS t.o.v kwartalen wordt dit dus verwacht. Beetje nadenken gaat dat dus niet gebeuren

Oh, en long term growth van 9.55%

En wat te denken van Net Debt per Share van de S&P500 op basis van gerapporteerde kwartaal cijfers en de (!) verwachtte estimates. Daar zit toch nog wel aardig wat 'gap' tussen :p

Zie hier het plaatje..

[ afbeelding ]

Om het even in context te plaatsen is het wel aardig om even te kijken wat er voor 2008 en 2009 werd voorspeld:

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Oe! That sounds quite tricky. Hoe kun je in die gedachtte het volume profiel matchen met de golven(fractals) in de markt? Ik kan dat nog niet vollledig uit je plaatje halenquote:Op dinsdag 10 november 2009 12:14 schreef SeLang het volgende:

Het interessantste is (imo) om het volumeprofiel te matchen met de golven in de markt en ze daarmee te klassificeren als "trend" of "correctie". De tradingstrategie waar ik het meest recent aan heb gewerkt was op dat principe gebaseerd (in mijn geval toegspitst op intraday S&P500 futures, maar het principe is universeel). Dit op verschillende timeframes tegelijkertijd. Misschien ga ik het weer eens oppakken.

Onderstaande plaatje is de ES future (S&P500) op 5-minuten chart. Alle annotaties worden in realtime gegenereerd en orders gaan volautomatisch naar de beurs. Het "geld verdienen terwijl je op het strand ligt" principe...

[ afbeelding ]

Anywayz, hier even een 15 jarig volume plaatje van de AEX.

Ter vergelijking onze broeder S&P500.

Een paar verschillende dingen op te noemen. Als je kijkt naar het accumulate volume van de AEX over de 15 jaar zie je een mooie stijgende lijn tot ong. een jaar geleden, ga je dit vergelijken op de S&P500 zie je na 2002 al een daling! om pas na 2004 weer omhoog te gaan.

Ook als je kijkt naar het onderste plaatje en dat vergelijkt tussen de 2 indices, zie je nog een relatief groot verschil op het eind, de 2 laatste jaren. De AEX gaat keihard de diepte in en de S&P500 danst rond de nullijn wat dat betreft. Het gaat hier dan om het 1 jarig gemiddelde, vorig jaar dus. Die heb ik genomen omdat daar ook nog de de crash in verwerkt zat. Het enige wat je hier uit kunt halen is dat op basis van volume de AEX DIK onder zijn gemiddelde volume tov. een jaar gelegen zit terwijl dat bij de S&P500 niet het geval is.

Als iemand me kan uitleggen waarom dit het geval is, graag

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Hmmm. Hier heb je wel een punt. Denk ik.quote:Op dinsdag 10 november 2009 12:26 schreef SeLang het volgende:

[..]

Ja maar uiteindelijk kan het systeem alleen 'leren' dmv data die al is geweest. Hoe meer vrijheidsgraden je het systeem geeft, deste nauwkeuriger kan je een 'fit' maken met de historische data. Maar dat maakt de voorspelling voor de toekomst niet noodzakelijk nauwkeuriger.

Vergelijk het met een wolk punten waarin zich een vage trend bevindt. Nu ga je een schatting maken voor een punt in de toekomst. Je kunt er een rechte lijn door trekken om de trend te schatten en te extrapoleren. Je kunt er ook een 100ste orde polynoom doorheen trekken. Deze geeft natuurlijk een betere 'fit' met de historische punten, maar het is onwaarschijnlijk dat het een betere extrapolatie oplevert.

Dit geldt volgens mij per definitie voor alle TA-technieken. De onderliggende mechanismen veranderen continu en dus zul je ook je techniek daarop aan moeten passen. Maar hoe je die technieken dan moet aanpassen aan de veranderende onderliggende mechanismen, aan welke knop je moet draaien, dat is nu precies de grote vraag. Als je dat zou weten, dan zou je denk ik wel geld kunnen makenquote:Een probleem met financiele markten is dat het geen stationair proces is: de onderliggende mechanismen veranderen voortdurend. Denk aan de opkomst van internetbrokers, de toename van programtrading, de FED die af en toe de markten verkracht, etc.

Ik vraag me trouwens af hoe die grote hedge funds dat doen, die zich uitsluitend baseren op ingewikkele computerberekeningen. Want dit zal toch TA zijn, lijkt me. En die schijnen hier toch gruwelijk veel geld mee te verdienen.

Ik zie overal toch ook wel weer slecht nieuws.. het kan toch niet anders of het moet weer zakken?

Shaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!

Dat bedoel ik juist! Deze gegevens worden puur op basis van historische gerapporteerde data berekend en dat gaat uit van deze groei. Dat geeft toch al aan dat de huidige groei niet sustainable is? En dat we dus weer naar beneden kelderen.quote:Op dinsdag 10 november 2009 12:31 schreef SeLang het volgende:

[..]

Als ik m'n boerenverstand gebruik, dan zeg ik dat die cijfers compleet onrealistisch zijn.

Hoe komt het eigenlijk (even totaal andere vraag) waarom, als je kijkt op basis van 60 daagse historical volatility, dat de AEX en de S&P500, van aanloop tot crisis tot nu toe hand in hand lopen op slechts (kleine) periode na ?

En volgens mij klopt dit ook niet. Hier een lijstje van bedrijven die op basis van Sales (revenue/turnover) in de top staan. ING die op basis van sales, via bloomberg berekend op 8 staat (uitgaande van alle op de beurs genoteerde bedrijven) Overigens staat Neerlands Shell op nummer 1

Maar even opzoeken hoe ze aan dat bedrag komen

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Het is ook tricky, want lang niet altijd duidelijk. In principe beweegt de prijs in de richting van het volume. Dus stijgend volume tijdens een 'golf' betekent dat die richting op dat moment de trend is en dat die richting sustainable is. Dalend volume betekent dat het een correctieve beweging is en dus niet sustainable. Stijgend volume kondigt dus continuatie aan ('hold') en dalend volume verandering.quote:Op dinsdag 10 november 2009 12:33 schreef sitting_elfling het volgende:

[..]

Oe! That sounds quite tricky. Hoe kun je in die gedachtte het volume profiel matchen met de golven(fractals) in de markt? Ik kan dat nog niet vollledig uit je plaatje halenIn de zin van, wanneer wordt het gezien als een trend, en wanneer wordt het gezien als correctie?

Dit is lang niet altijd duidelijk, maar in geval van onduidelijkheid kun je naar een andere fractal switchen (zowel korter als langer) en daar kan het patroon opeens super helder zijn. Ook kun je parallel naar gecorreleerde markten kijken, bijvoorbeeld de Dow Jones future (YM), en dat op verschillende fractals.

Voor een discretionary trader is dat erg vermoeiend en intensief, maar een computer doet dat moeiteloos binnen een paar milliseconden...

Interessant dat verschillende bronnen verschillende data geven. Vergelijk het volumeprofiel eens hiermee (weekgrafiek): http://stockcharts.com/charts/gallery.html?$SPXquote:Anywayz, hier even een 15 jarig volume plaatje van de AEX.

[ afbeelding ]

Ter vergelijking onze broeder S&P500.

[ afbeelding ]

Een paar verschillende dingen op te noemen. Als je kijkt naar het accumulate volume van de AEX over de 15 jaar zie je een mooie stijgende lijn tot ong. een jaar geleden, ga je dit vergelijken op de S&P500 zie je na 2002 al een daling! om pas na 2004 weer omhoog te gaan.

Ook als je kijkt naar het onderste plaatje en dat vergelijkt tussen de 2 indices, zie je nog een relatief groot verschil op het eind, de 2 laatste jaren. De AEX gaat keihard de diepte in en de S&P500 danst rond de nullijn wat dat betreft. Het gaat hier dan om het 1 jarig gemiddelde, vorig jaar dus. Die heb ik genomen omdat daar ook nog de de crash in verwerkt zat. Het enige wat je hier uit kunt halen is dat op basis van volume de AEX DIK onder zijn gemiddelde volume tov. een jaar gelegen zit terwijl dat bij de S&P500 niet het geval is.

Als iemand me kan uitleggen waarom dit het geval is, graag

Wellicht gebruikt de een aantallen aandelen en de ander hoeveelheid US$ ofzo?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

tvp

I am a Chinese college students, I have a loving father, but I can not help him, he needs to do heart bypass surgery, I can not help him, because the cost of 100,000 or so needed, please help me, lifelong You pray Thank you!

Dat weet je ook niet. Vandaar dat de meeste TA ook niet werktquote:Op dinsdag 10 november 2009 12:40 schreef bouillabaisse het volgende:

Dit geldt volgens mij per definitie voor alle TA-technieken. De onderliggende mechanismen veranderen continu en dus zul je ook je techniek daarop aan moeten passen. Maar hoe je die technieken dan moet aanpassen aan de veranderende onderliggende mechanismen, aan welke knop je moet draaien, dat is nu precies de grote vraag. Als je dat zou weten, dan zou je denk ik wel geld kunnen maken

Hedgefunds opereren anders dan een particuliere belegger. Zij beleggen namelijk andermans geld, en dan heb je andere spelregels. Als er winst wordt gemaakt dat krijgen ze een performance fee van zeg 20% van de winst. Wordt er verlies gemaakt dan is er wellicht geen performance fee maar het verlies is 100% voor de klant.quote:Ik vraag me trouwens af hoe die grote hedge funds dat doen, die zich uitsluitend baseren op ingewikkele computerberekeningen. Want dit zal toch TA zijn, lijkt me. En die schijnen hier toch gruwelijk veel geld mee te verdienen.

Het soort trades dat zij bijvoorbeeld doen zijn pairtrades waarbij je gebruik maakt van de correlatie tussen twee assets en verdient aan een spread. En dat met heel veel leverage. Vanwege het niet stationair zijn van de markt verdwijnt die correlatie op een bepaald moment en gaan ze heel erg nat, maar dat verlies is dan voor rekening van de klant terwijl zij wel jarenlang 20% hebben opgestreken van de winst. Met je eigen geld zou je zoiets natuurlijk nooit doen.

Zo heeft LTCM zich bijvoorbeeld opgeblazen door te speculeren op correlaties tussen verschillende obligatiemarkten, na eerst jarenlang erg succesvol te zijn geweest. Blaast het hedgefund zich uiteindelijk op dan begin je gewoon weer een nieuw hedgefund.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat is niet zo raar want die markten zijn enorm gecorreleerd en de AEX loopt bijna blind achter de S&P500 aan. Onderliggende (Nederlandse) fundamentals zijn van ondergeschikt belang. Als Obama een scheet laat dan jubelt de AEX gewoon mee met de S&P500. Laat Balkenende een scheet dan gebeurt er niks.quote:Op dinsdag 10 november 2009 12:45 schreef sitting_elfling het volgende:

Hoe komt het eigenlijk (even totaal andere vraag) waarom, als je kijkt op basis van 60 daagse historical volatility, dat de AEX en de S&P500, van aanloop tot crisis tot nu toe hand in hand lopen op slechts (kleine) periode na ?

[ afbeelding ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen