Het idee gaat als volgt: een vorige prijstop geeft 'weerstand'. Het is moeilijk voor de koers om hier bovenuit te komen. Als dat zo is, dan zou de kans groot moeten zijn dat de koers omdraait bij een top. Is de prijs eenmaal boven de 'weerstand' uitgebroken, dan zou de kans groot zijn dat de koers verder stijgt.

Een zelfde verhaal geldt voor steunniveaus. Een vorige bodem geeft 'steun'. Het is moeilijk voor de koers om hier doorheen te breken. Maar is de koers eenmaal door zijn steun heen, dan zou de kans op verder koersdalingen groot zijn.

Hoe gaan we testen of steun- en weerstandsniveaus daadwerkelijk voorspellende waarde hebben?

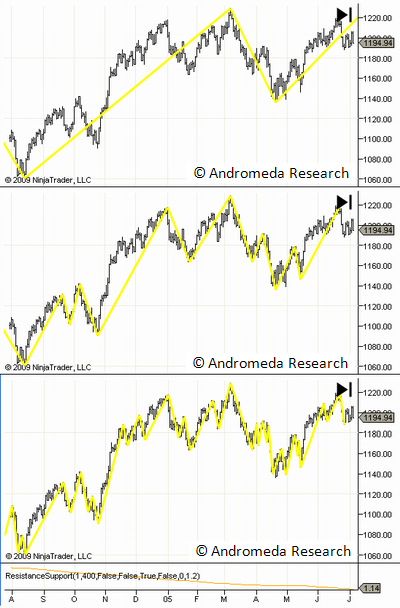

Stap 1: deninieer 'top' en 'bodem'

Een 'top' of 'bodem' impliceert dat er een golfbeweging plaatsvindt. Een koersgrafiek is een fractal met golfjes binnen golfjes binnen golfjes...

We moeten per test besluiten wat de minimale grootte is van een golfbeweging voordat we iets een 'top' of een bodem noemen'. Dit wordt een parameter in de simulatie.

Note: In plaats van een vast percentage te nemen normaliseer ik alles naar de volatiliteit, gemeten als het 400 bar gemiddelde van de Average True Range. Dit zorgt dat de golf langzaam meesschaalt als de volatiliteit in de loop van de jaren toe- of afneemt. Ook maakt het testen over verschillende markten beter met elkaar vergelijkbaar omdat parameters zich automatisch aanpassen.

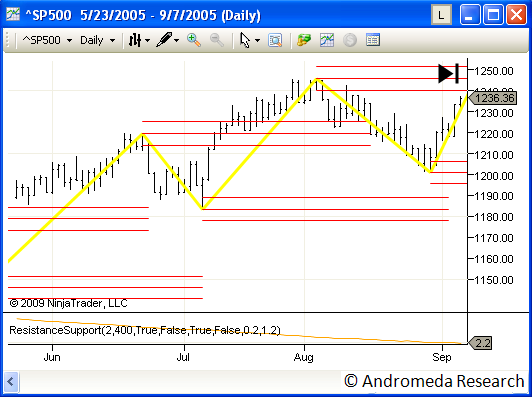

Stap 2: definieer 'doorbraak' en 'afketsen' op steun- en weerstands niveaus.

In deze simulatie kijk ik simpelweg naar het bereiken van een bepaald niveau. Maar is een penetratie van 0,1% door een niveau een doorbraak? En kunnen we zeggen dat de koers is 'afgeketst' op een weerstand als dat niveau net niet wordt gehaald, of als de koers er eerst even doorheen gaat om daarna om te keren?

Om die reden definieer ik een volgende parameter: de marge rondom het steun/ weerstandsniveau, dus zeg maar de breedte van de weerstands- en steunzones. Deze parameter is gedefineerd als een percentage van de kleinst mogelijke golf. Ook deze parameter zal worden gevarieerd in de simulatie en kan dus ook NUL worden, hetgeen betekent dat ik kijk naar het exacte niveau.

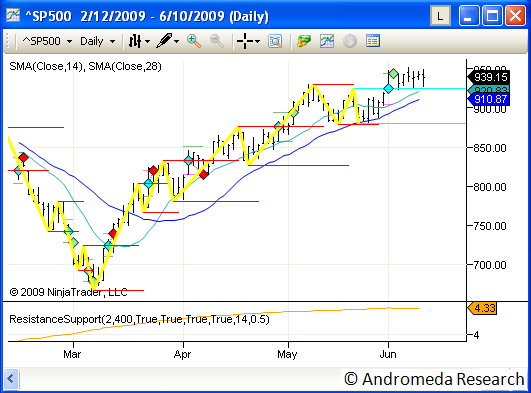

In de grafiek hieronder zie je hoe ik steun- en weerstandszones definieer:

Stap 3: definieer 'trades', 'stops' en targets

Stel, we zitten in een opgaande beweging en we naderen een weerstand. Omdat we er vanuitgaan dat de 'weerstand' inderdaad 'weerstand biedt gaan we short op het moment dat de onderkant van de weerstandszone wordt bereikt. Tegelijkertijd definieer ik een 'Target' en een 'Stop' die ook weer een percentage zijn van de kleinst mogelijke golf. De target en de stop liggen even ver van het entrypoint af, dus in een volledig random situatie hebben ze even veel kans om geraakt te worden en zou er dus een 50% kans zijn op winst en 50% kans op verlies.

Voordat iemand beidehande opmerkingen gaat maken: ik ben hier niet een tradestrategie aan het propageren maar gebruik deze virtuele trades om statistiek te vergaren over het al dan niet valide zijn van steun- en weerstandsniveaus.

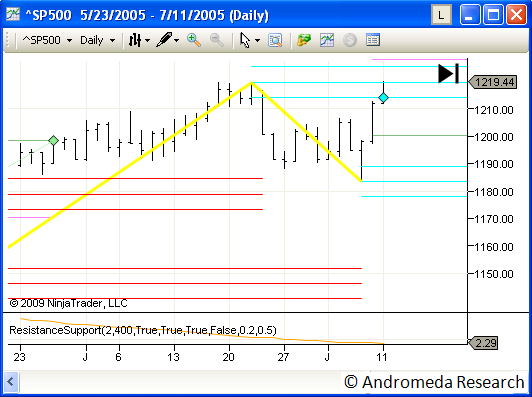

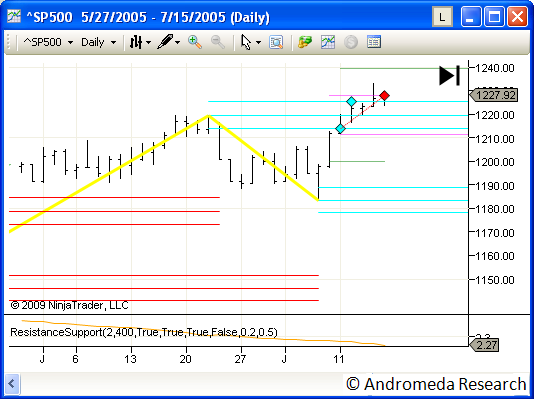

In de onderstaande sequence laat ik een voorbeeld zien hoe de simulatie werkt.

In het plaatje hieronder zie je met lichtblauwe lijnen aangegeven wat de actieve steun en weerstandszone is (de rode lijnen zijn oude zones). De onderkant van de weerstandszone wordt bereikt en op het blauwe diamandje ga ik short. Op hetzelfde moment wordt er ook stoploss gezet (magenta lijn) en een profittarget (groene lijn).

Op de volgende bar wordt de bovenkant van de weerstandszone gebroken. Hier gaan we dus long. Ook voor deze trade wordt een stop en een target gezet.

Elke top of bodem kan dus maximaal 2 trades opleveren: E�n speculerend op afketsen van de steun/weerstand en ��n speculerend op een doorbraak. Of de trades daadwerkelijk worden gedaan hangt af van het bereiken van de benodigde niveaus. Als de trade eenmaal staat zijn er maar twee mogelijkheden: target wordt bereikt (=winst) of stop wordt bereikt (=verlies).

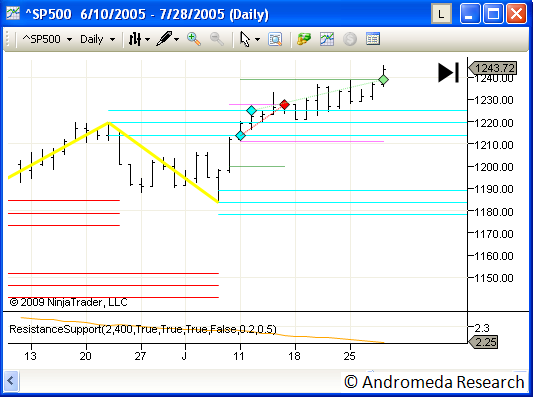

Een paar bars later wordt de eerste trade (short) uitgestopt en eindigt in verlies. Het afketsen op de weerstand heeft niet plaatsgevonden.

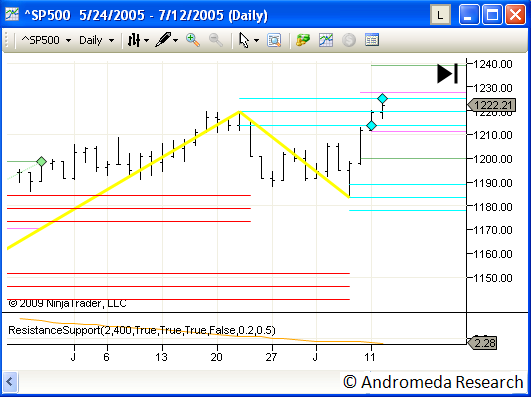

Weer een aantal bars later bereikt de tweede trade (long) zijn target en wordt met winst afgesloten.

Voor steunniveaus geldt natuurlijk hetzelfde mechanisme, maar dan omgekeerd...

Onderstaande procedures heb ik volledig geautomatiseerd en zo heb ik op de S&P500 (1950-2009) kunnen testen in hoeverre steun en weerstandsniveaus invloed hebben gehad. Tevens heb ik gekeken naar:

- Invloed van de grootte van de golven

- Invloed van hoe ver weg de stops en targets liggen

- Invloed van de breedte van de steun/ weerstandszones

Hieronder zie je de resultaten van de vier mogelijke combinaties:

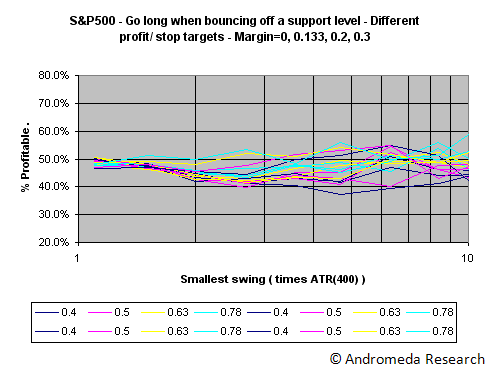

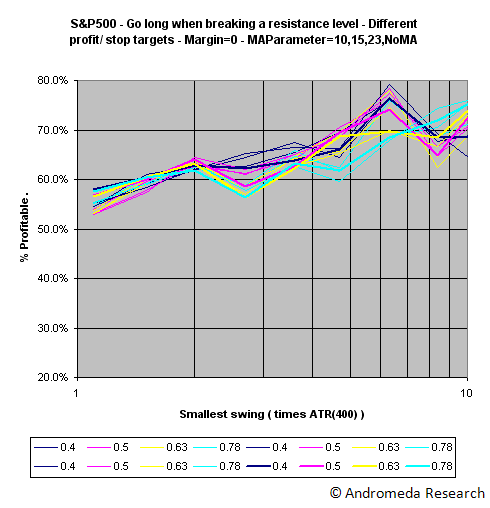

- Grafiek1: Ga long als je afketst op een steunniveau

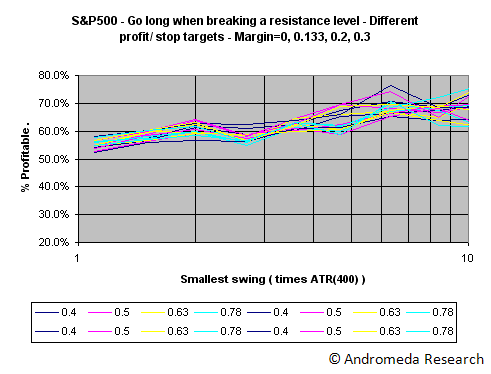

- Grafiek2: Ga long als een weerstandsniveau in opwaardse richting wordt doorbroken

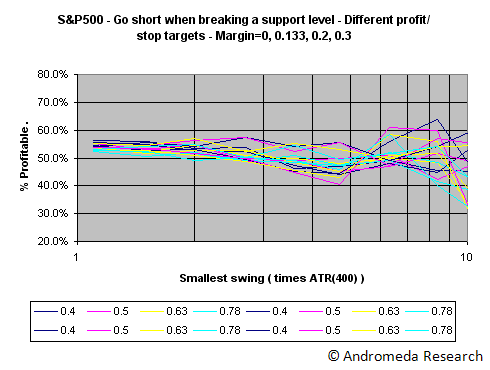

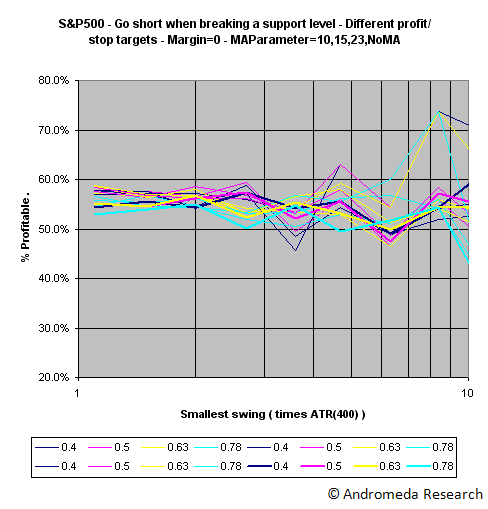

- Grafiek3: Ga short als een steunniveau in neerwaardse richting wordt doorbroken

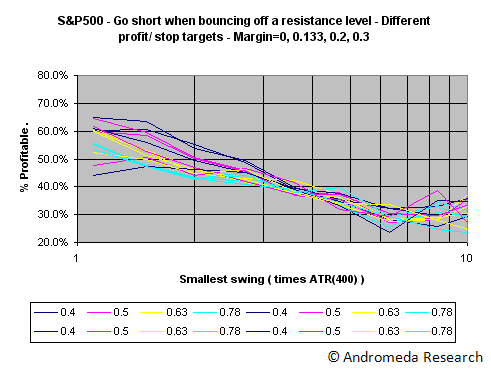

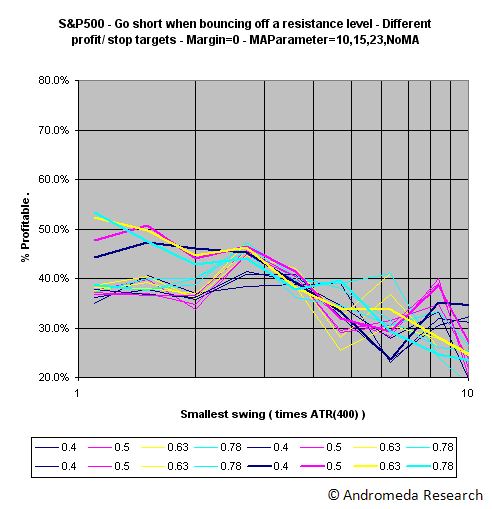

- Grafiek4: Ga short als de koers afketst tegen een weerstandsniveau.

Grafiek1

Grafiek2

Grafiek3

Grafiek4

Hoe moet je deze grafieken lezen?

Op de x-as staat de kleinste golf die wordt gebruikt voor het bepalen van toppen en bodems (zie het allereerste plaatje in deze post).

De eenheid is het aantal malen een basiseenheid van ATR(400)/EMA(400) voor volatiliteitsschaling

De y-as geeft het % van de trades aan dat profittarget bereikt en niet wordt uitgestopt. De winnende trades dus.

De curves in dezelfde kleur hebben dezelfde waarde voor Target en Stoploss, zoals te zien is in het kader onderin de grafieken. De waarde is uitgedrukt als fractie van de kleinst mogelijke golf.

Echter er zijn altijd 4 curves met dezelfde kleur, want ik heb ook 4 verschillende waarden gebruikt voor de breedte van de weerstands- en steunzones (varierend van 0 tot 0.3x de kleinst mogelijke golf).

Belangrijk!

Het meest betrouwbare deel van de grafiek zit tussen 2 en 4 op de x-as. Hoe verder boven 4, deste groter de golven en daardoor deste minder trades. Statistiek wordt dan onbetrouwbaar. Het deel <2 leidt tot hele kleine golfjes en dan zou je eigenlijk intraday data moeten gebruiken. Bij hele kleine golfjes op de daggrafiek komt het vaker voor dat target en stop op dezelfde bar plaatsvinden. je kunt dan nooit bepalen welke eerst geraakt werd, dus deze trades tel ik niet mee. Maar het is mogelijk dat er daardoor een skew in de data ontstaat.

Resultaat

Ik baseer mijn conclusies voornamelijk op de resultaten tussen 2 en 4 (op de x-as), omdat daarbuiten de foutmarges m.i. te hoog zijn.

Grafiek2 (long gaan op een doorbraak van een weerstand) geeft een resultaat van ca 60% winnende trades, en dit heeft de tendens om omhoog te lopen naarmate de golven groter worden. Op het eerste gezicht lijkt het dus dat een doorbraak van een weerstand een voorspellende waarde heeft. Echter, je verwacht ook een voorkeur in de 'long' richting domweg omdat de S&P500 gemiddeld stijgt. Het is ook logisch dat dit effect toeneemt naarmate de golven langer worden.

Grafiek4 (short gaan bij afketsen op een weerstand) is zo'n beetje het spiegelbeeld van Grafiek2: Op het eerste gezicht lijkt short gaan op een weerstandsniveau een verliesgevende strategie is, want de kans is groter dat de koers er doorheen gaat! Echter, ook hier speelt denk ik vooral de lange termijn skew een rol.

Grafiek1 (afketsen op een steunniveau) lijkt fractioneel beneden de 50% te scoren. Dat is enigzins merkwaardig omdat je hier ook een skew zou verwachten naar long toe.

Grafiek3 (Short gaan als een steun wordt gebroken) lijkt fractioneel boven de 50% te scoren en is daarmee min of meer een spiegelbeeld van Grafiek1. Breken van een steun lijkt een marginale edge te hebben, ondanks de lange termijn skew.

Conclusies

Op grond van deze data lijkt een doorbraak van een steun of weerstand enige voorspellende waarde te hebben. Immers, een doorbraak van een weerstand leidt in deze data tot ca 60% winners terwijl de doorbraak van een steun in neerwaardse richting ondanks een lange termijn skew in opwaardse richting nog steeds rond de 50% ligt of marginaal daarboven.

Een 'afketsen' van een steun of weerstand levert in beide gevallen een <50% resultaat op. Het lijkt op het eerste gezicht dus slimmer om te speculeren op een doorbraak dan op steun/ weerstand als het niveau reeds dicht is genaderd.

De volgende kanttekeningen dienen te worden geplaatst:

1) Hoewel ik geen concrete maat heb voor foutmarge lijkt de 'edge' die hier naar voren komt niet heel veel groter te zijn dan de foutmarge (o.a. afgaand op de spreiding tussen de curves).

2) Het is twijfelachtig of deze edge in de praktijk groot genoeg is om er in de praktijk van te profiteren. Maar mogelijk is er met verdere filtering wel iets uit te halen.

Mijn dank aan alle mensen die deze post tot het einde hebben gelezen is groot. Het hele project was aardig veel werk.

Tevens toegevoegd aan Overzicht van reeksen en kwaliteitstopics

quote:Dat niet alleen, heb het artikel net 1 keer volledig doorgelezen, maar heb zelf eigenlijk nooit zo specifiek naar de achtergrond van steunen en weerstanden gekeken. En pas het eigenlijk ook wel wat anders toe dan hier in het topic vermeldt wordt. Toch weer fantastisch werk van SeLang, interessant om dit soort stukjes te lezen, juist omdat je de essentie probeert aan te pakken en het stap per stap uitlegt.Op woensdag 10 juni 2009 19:25 schreef edwinh het volgende:

Wow hele lap maar bijzonder handig om weer eens je memory updaten, ik lees het vanavond effe bedankt SELANG

Uiteraard heb ik al wel wat vragen c.q opmerkingen, maar lees het verhaal zo nog wel een keertje door

En in hoeverre heb je nu richtlijnen kunnen vinden (m.b.t. tot hoogte, tijdverloop, richting van voorliggend trendkanaal, verhouding tot meerdaagse gemiddelden, etc) die de kracht van een steun of weerstand voorspellen? Zou je ivm de cyclische natuur van veel producten de data misschien ook nader op sector moeten uitsplitsen? Als sommige varianten daadwerkelijk een hoge voorspellende waarde hebben, zou je daar een filter op kunnen bouwen waar je alle koersen in realtime doorheen laat lopen om direct op ze in te kunnen spelen.

Uit ervaring weet ik al dat steunen en weerstanden echt werken, cool dat je studie dit bevestigd!!!

quote:Nee ik ben totaal niet geinteresseerd in optimalisatie omdat dat voor de echte wereld geen betekenis heeft. Ik ben meer geinteresseerd in het tegenovergestelde, namelijk relevante parameters varieren over een breed gebied en zien in hoeverre de conclusies overeind blijven. Dat is ook wat ik met deze test heb gedaan.Op woensdag 10 juni 2009 19:26 schreef PietjePuk007 het volgende:

Vind je 't niet interessanter om deze analyse door te zetten naar 'het' optimum wat bereikt kan worden met deze parameters? Of ben je dan bang voor overfitting op de dataset?

quote:Nee, maar dat kun je op een vergelijkbare manier testen. In essentie is een H&S gewoon een doorbraak zoals ik hier ook heb getest met als extra toevoeging dat er een lagere top aan een hogere top voorafging. Misschien doe ik dat nog eens maar het heeft nu geen prioriteit.Op woensdag 10 juni 2009 20:23 schreef dvr het volgende:

Heb je toevallig ook gekeken naar hoofd-schouder patronen, en of die daadwerkelijk > 50% door een diepe plons gevolgd worden?

quote:Dat is de volgende stap. In het verleden heb ik dergelijke dingen ook getest en nooit veel bijzonders gevonden, maar ik heb nu betere tools dan toen en kan dus veel makkelijker dingen programmeren. Ik ga eerst eens kijken of handelen in de richting van een trendindicator de stats verbeteren. Dat lijkt me wel een interessante test, want een positieve uitkomst zou ook een suggereren dat de betreffende trendindicator een voorspellende waarde heeft.En in hoeverre heb je nu richtlijnen kunnen vinden (m.b.t. tot hoogte, tijdverloop, richting van voorliggend trendkanaal, verhouding tot meerdaagse gemiddelden, etc) die de kracht van een steun of weerstand voorspellen?

quote:Ik heb in het verleden weleens gekeken naar een filter dat een cyclus veronderstelt en daar een indicator op lockt. Was geen succes. Dat is trouwens weer een heel ander veld.Zou je ivm de cyclische natuur van veel producten de data misschien ook nader op sector moeten uitsplitsen? Als sommige varianten daadwerkelijk een hoge voorspellende waarde hebben, zou je daar een filter op kunnen bouwen waar je alle koersen in realtime doorheen laat lopen om direct op ze in te kunnen spelen.

Wanneer spreek je eigenlijk van een voorspellende waarde? Als iets meer dan 50% uitkomst heeft? Lijkt me nog vrij discutabel punt. Je gaat immers over het algemeen bij een voorspelling uit van winst. En dat is in dit geval nog maar de vraag.

Wat als je hier een trade test op zou doen, wat zou de average winst/verlies per trade opleveren ook al is dat in dit onderzoek niet relevant?. En hoe zal dat zitten met de efficiency verschillen tussen entry en exit posities? Die zullen immers niet hetzelfde zijn.

Als ik deze post zo doorlees, heb ik overigens wel het idee dat veel mensen deze specifieke indicator verkeerd toepassen. En uiteraard op basis daarvan toch claimen dat het geld oplevert

Hoe kom je er eigenlijk bij om 400 bar gemiddelde van de Average True Range te gebruiken en niet een iets soort gerelateerd? Daar heb ik nog niet eerder van gehoord namelijk

Er is vast wel ergens correlatie te vinden, maar ik kan ook correlatie vinden in de prijs van een aandeel en het aantal vogels in mijn tuin. Toch ga ik dit niet als handelstrategie gebruiken.

Critics of technical analysis include well-known fundamental analysts. For example, Peter Lynch once commented, "Charts are great for predicting the past." Warren Buffett has said, "I realized technical analysis didn't work when I turned the charts upside down and didn't get a different answer" and "If past history was all there was to the game, the richest people would be librarians."

quote:Zoals ik schreef is het gedeelte rechts van x=4 relatief onnauwkeurig en wordt explosief onnauwkeuriger als je verder naar rechts gaat omdat je daar steeds minder trades hebt. Ik ga niet alle data hier neerzetten maar volsta met ��n sample die behoorlijk representatief is:Op donderdag 11 juni 2009 01:43 schreef sitting_elfling het volgende:

Hoe komt het eigenlijk dat 2 en 4 relatief tegenovergesteld lijken maar 1 en 3 toch enigszins te veel van elkander verschillen? Vooral die pieken bij 3 zo plots stevig naar beneden

In grafiek3, met parameters: Target=0.5, Margin=0.2

x=1.1: 882 trades

x=1.5: 627 trades

x=2.0: 427 trades

x=2.7: 272 trades

x=3.6: 161 trades

x=4.7: 108 trades

x=6.3: 59 trades

x=8.4: 35 trades

x=11.2: 22 trades

Aangezien we hier kijken naar verschillen in de grootte orde van slechts een paar procent zal duidelijk zijn dat we al heel snel te weinig trades hebben om nog conclusies te kunnen trekken. Ik heb ervoor gekozen om de data toch in de grafiek te zetten, maar dan wel met deze kanttekening erbij.

quote:Nee dat is niet de vraag, want stop en profittarget zijn gelijk aan elkaar. Dus een trade heeft altijd de uitkomst $100 verliezen OF $100 winnen. Er is geen tussenweg.Wanneer spreek je eigenlijk van een voorspellende waarde? Als iets meer dan 50% uitkomst heeft? Lijkt me nog vrij discutabel punt. Je gaat immers over het algemeen bij een voorspelling uit van winst. En dat is in dit geval nog maar de vraag.

quote:Zie hierboven. Average profit/loss is altijd gelijk (zij het dat ik ze langzaam meeschaal met de volatiliteit, maar dat is verder niet relevant).Wat als je hier een trade test op zou doen, wat zou de average winst/verlies per trade opleveren ook al is dat in dit onderzoek niet relevant?. En hoe zal dat zitten met de efficiency verschillen tussen entry en exit posities? Die zullen immers niet hetzelfde zijn.

quote:Zie ook de kanttekeningen bij mijn conclusie. De edge is klein en het is nog maar de vraag of die tradable is. Maar aangezien er in de data wel iets zichtbaar is nodigt het uit tot verder onderzoek, bijvoorbeeld in combinatie met andere dingen zoals bijvoorbeeld een trendindicator.Als ik deze post zo doorlees, heb ik overigens wel het idee dat veel mensen deze specifieke indicator verkeerd toepassen. En uiteraard op basis daarvan toch claimen dat het geld oplevert

quote:Average True Range is een van de meest gebruikte volatiliteitsindicatoren en een die ik door de jaren heen altijd heb gebruikt voor schaling van systemen. Bovendien is het een hele logische keuze voor dit specifieke systeem omdat het exact dat meet waar je op zou moeten schalen.Hoe kom je er eigenlijk bij om 400 bar gemiddelde van de Average True Range te gebruiken en niet een iets soort gerelateerd? Daar heb ik nog niet eerder van gehoord namelijk

Het 400 bar gemiddelde is gewoon maar een waarde die ik zo op het oog heb gekozen. Als ik hem nog veel langer maak dan wordt het effect te beperkt (want dan wordt het een bijna constante waarde). Als ik hem korter maak dan ontstaan er in dit 'systeem' inconsistenties omdat de kleinste golf continue wordt aangepast. Het zou dan kunnen gebeuren dat een grotere golf niet wordt 'gezien' en dus niet meedoet als steun/ weerstand terwijl een kleinere golf die direct daarna komt wel meedoet.

quote:iehlaak je hebt helegaar gelijk. maar je moet je wel realiseren steun en weerstand zijn de oudste westerse technische analyse die werkten zelfs in 1900 voordat fundamentele analyse werd uitgevonden.Op donderdag 11 juni 2009 08:41 schreef iehlaak het volgende:

Zonder dit topic in detail door te hebben gelezen en zonder detailkennis van aandelenhandel, deze opmerking: is het niet mogelijk dat dit effect wordt veroorzaakt doordat mensen denken dat het effect zich voordoet en er dus naar handelen. Met andere woorden: Zijn veelgebruikte trade strategies geen self fulfilling prophecies?

Je moet denken aan de psychologie van mensen die op de top van een bubble aankopen. dan kan je redeneren dat deze technische analyse zeker werkt!!!

Kijk maar naar dit plaatje dit is dezelfde plaatje die ik eergisteren online zette maar verder in de tijd. Ik moet wel zeggen dat wat gisteren gebeurde ik best raar vond.

Zoals in het plaatje al zegt dit kan toch geen toeval zijn!!

Als je stoploss x 1,5 = profittarget doet heb je aan een hitrate van 50% een goede winstgevende strategie.. als het dan nog valide is..

quote:Maar zo werkt het helaas niet. Als je je profittarget op 1,5x stoploss zet dan gaat je hitrate met ongeveer dezelfde factor naar beneden.Op donderdag 11 juni 2009 14:54 schreef richbitch het volgende:

Oke, zeer mooi topic!

Als je stoploss x 1,5 = profittarget doet heb je aan een hitrate van 50% een goede winstgevende strategie.. als het dan nog valide is..

quote:Oke dat wist ik dus niet, was mijn vraag.Op donderdag 11 juni 2009 15:01 schreef SeLang het volgende:

[..]

Maar zo werkt het helaas niet. Als je je profittarget op 1,5x stoploss zet dan gaat je hitrate met ongeveer dezelfde factor naar beneden.

quote:Ach, als de correlatie zo rond de 75 a 80% zit en je het beter doet dan B&H wat de meeste beleggers gebruiken. Zie ik het probleem van TA niet? TA blijkt wel degelijk erg interessant voor hoge winsten op korte termijn, op lange termijn heeft nog geen enkele TA echt een erg goede edge gevonden. Het is dan ook na�ef om TA volledig links te laten liggen doordat andere economen het afkeuren. Komt nog een keer bij dat er genoeg mensen goed geld verdienen op het al dan niet (goed) gebruik van TA, en er een boel mensen op hun smoel gaan door gebruik van FA.Op donderdag 11 juni 2009 04:06 schreef zoost het volgende:

Zolang niemand mij kan uitleggen waarom bij de bepaling van een prijs van een instrument het relevant is of er in het verleden als eens een dergelijke prijs is betaald, geloof ik dat TA onzin is.

Er is vast wel ergens correlatie te vinden, maar ik kan ook correlatie vinden in de prijs van een aandeel en het aantal vogels in mijn tuin. Toch ga ik dit niet als handelstrategie gebruiken.

quote:Als je logisch nadenkt is het wel erg frappant dat als je de charts ondersteboven zou houden je exact dezelfde resultaten zou krijgen.Critics of technical analysis include well-known fundamental analysts. For example, Peter Lynch once commented, "Charts are great for predicting the past." Warren Buffett has said, "I realized technical analysis didn't work when I turned the charts upside down and didn't get a different answer" and "If past history was all there was to the game, the richest people would be librarians."

quote:Bedankt voor de uitleg! Voortaan ook maar eens na de ATR gaan kijken als ik weer wat onderzoek doe. Je zegt dat het 400 bar gemiddelde die je op het oog hebt gekozen. Ik neem aan dat een 350 of 450 de resultaten dus niet echt be�nvloeden? 5 of 10% meer of minder qua winners?Op donderdag 11 juni 2009 10:19 schreef SeLang het volgende:

Average True Range is een van de meest gebruikte volatiliteitsindicatoren en een die ik door de jaren heen altijd heb gebruikt voor schaling van systemen. Bovendien is het een hele logische keuze voor dit specifieke systeem omdat het exact dat meet waar je op zou moeten schalen.

Het 400 bar gemiddelde is gewoon maar een waarde die ik zo op het oog heb gekozen. Als ik hem nog veel langer maak dan wordt het effect te beperkt (want dan wordt het een bijna constante waarde). Als ik hem korter maak dan ontstaan er in dit 'systeem' inconsistenties omdat de kleinste golf continue wordt aangepast. Het zou dan kunnen gebeuren dat een grotere golf niet wordt 'gezien' en dus niet meedoet als steun/ weerstand terwijl een kleinere golf die direct daarna komt wel meedoet.

quote:De snelheid van die volatiliteitsschaling (want dat beinvloed je met die parameter) heeft nauwelijks invloed. Het zorgt voor een marginale modulatie langs de x-as (dus bijvoorbeeld de waarden van x=3.9 komen soms op 3.8 terecht en soms op 4.0). Maar omdat de curves erg vlak lopen heeft dat nauwelijks invloed op het resultaat.Op donderdag 11 juni 2009 23:35 schreef sitting_elfling het volgende:

Bedankt voor de uitleg! Voortaan ook maar eens na de ATR gaan kijken als ik weer wat onderzoek doe. Je zegt dat het 400 bar gemiddelde die je op het oog hebt gekozen. Ik neem aan dat een 350 of 450 de resultaten dus niet echt be�nvloeden? 5 of 10% meer of minder qua winners?

quote:Dat staat toch niet bij voorbaat vast?Op donderdag 11 juni 2009 15:01 schreef SeLang het volgende:

[..]

Maar zo werkt het helaas niet. Als je je profittarget op 1,5x stoploss zet dan gaat je hitrate met ongeveer dezelfde factor naar beneden.

quote:Dat staat inderdaad niet bij voorbaat vast, maar geldt voor het geval dat de markt volledig random is.Op vrijdag 12 juni 2009 10:05 schreef richbitch het volgende:

[..]

Dat staat toch niet bij voorbaat vast?

Een hogere profittarget in combinatie met een lagere stop zou zin hebben als de tradesetup leidt tot een sterke beweging in een bepaalde richting. Hier zijn in het geteste geval echter geen sterke aanwijzingen voor. Immers, dan zou een verhoging van target EN stop met een factor 1,5x ook moeten leiden tot een verhoogd win percentage (je verwacht dat de 1,5x target makkelijker wordt gehaald dan de 1,5x stop). Dit blijkt niet overtuigend het geval te zijn.

Edit: grafiek 2 en 4 suggereren eerder het omgekeerde.

[ Bericht 1% gewijzigd door SeLang op 12-06-2009 10:55:23 ]

quote:Een markt is in wezen toch volledig random?Op vrijdag 12 juni 2009 10:48 schreef SeLang het volgende:

[..]

Dat staat inderdaad niet bij voorbaat vast, maar geldt voor het geval dat de markt volledig random is.

Heb je eigenlijk vaker onderzoek naar gerelateerde indicatoren gedaan zoals deze? Neem aan dat dat wat betreft resultaat allemaal in dezelfde categorie valt. Wel een edge, maar te klein voor goed profijt. Ik neem immers aan dat de conclusie die je hier aan vastzette, niet geheel verrassend was.

quote:Het zit er dicht tegenaan. Anders zou het ook erg makkelijk zijn om risk-adjusted winsten te maken die boven B&H liggen. In de praktijk blijkt dat niet het geval te zijn.Op vrijdag 12 juni 2009 14:18 schreef sitting_elfling het volgende:

[..]

Een markt is in wezen toch volledig random?

quote:Keer op vind ik weer dat de meeste eenvoudige methoden zoals deze geen tradable edge hebben. Dat is ook logisch, anders zouden grote beleggingsfondsen massaal dit soort strategieen gaan volgen waarmee de edge dan weer verdwijnt.Heb je eigenlijk vaker onderzoek naar gerelateerde indicatoren gedaan zoals deze? Neem aan dat dat wat betreft resultaat allemaal in dezelfde categorie valt. Wel een edge, maar te klein voor goed profijt. Ik neem immers aan dat de conclusie die je hier aan vastzette, niet geheel verrassend was.

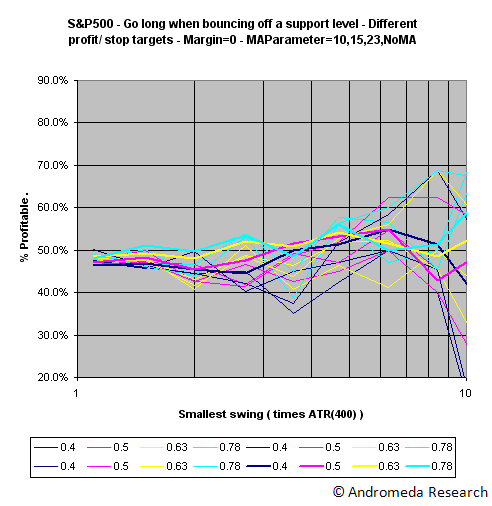

Als vervolg op de openingspost waarbij pure steun- en weerstandsniveaus werden getest heb ik een test gedraaid waarbij een eenvoudige trendindicator is toegevoegd. Trades worden alleen aangegaan in de richting van de 'trend'. Dit begint al aardig te lijken op de manier waarop veel mensen in de praktijk traden.

Als trendindicator gebruik ik de welbekende crossing van een snel moving average (MA) met een traag moving average. Indien de fast MA boven de slow MA staat ga ik uitsluitend long (dus afketsen vanaf een steunniveau of breakout door een weerstand). Indien de fast MA beneden de slow MA staat dan ga ik uitsluitend short (dus afketsen van een weerstandsniveau of breken van een oude bodem.

Zie plaatje hieronder.

De periode van de slow MA is 2x zo lang als het fast MA. Beiden worden lineair geschaald met de grootte van de kleinste golf zodat de verhoudingen blijven kloppen als ik de minimale golfgrootte varieer (zie openingspost).

Om het aantal testen te beperken maak ik de marge van de steun/weerstands zones nul. Ik gebruik dus het exacte niveau van de toppen en bodems (zie bovenstaande plaatje). In plaats van deze marge te varieren (zoals in de OP) test ik nu 3 verschillende waarden van de MA-crossings (MASlow blijft 2x zo snel als MASlow en ik varieer de snelheid van beiden met dezelfde factor).

Resultaten hieronder.

Grafiek1: Ga long bij afketsen op een steunniveau, alleen als MAfast>MAslow

Grafiek2: Ga long als een weerstandsniveau wordt doorbroken, alleen als MAfast>MAslow

Grafiek3: Ga short als de koers afketst tegen een weerstand, maar alleen als MAfast<MAslow

Grafiek4: Ga short bij breken van een steunniveau, maar alleen als MAfast<MAslow

Uitleg

Zie eerst de uitleg in de OP. Alleen is de 'marge' parameter nu vervangen door de MA's. Je ziet steeds 4 De lijnen in dezelfde kleuren. Deze hebben betrekking op verschillende parameters voor de MA's en verder alle parameters hetzelfde. E�n van de lijnen is dikker dan de andere 3 en dat is de strategie zonder trendfilter (en verder alle parameters hetzelfde).

Belangrijk!

Doordat er minder trades overblijven bij toepassen van het trendfilter is er een grotere foutmarge in de statistiek. Eigenlijk moet je alleen conclusies trekken op het gebied rond x=2. Alles ver naar rechts is eigenlijk onbruikbaar want gebaseerd op veel te weinig trades.

Conclusies

1) Ik zie geen bewijs dat het toegevoegde trendfilter het resultaat verbetert.

2) De (marginale) edge die er lijkt te zijn bij het breken van steun en weerstand die ik ook al in de OP aangaf blijft overeind. Het is echter sterk de vraag of dat in de praktijk winstgevend valt uit te nutten.

quote:Hoe komt het eigenlijk dat het lijkt dat er bij x=2 een plukje rond 36% ong. ziet en een plukje rond 45%. Waarom liggen de lijnen daar niet dichter op elkaar?Op vrijdag 12 juni 2009 15:59 schreef SeLang het volgende:

*** VERVOLG ONDERZOEK ***

Grafiek3: Ga short als de koers afketst tegen een weerstand, maar alleen als MAfast<MAslow

[ afbeelding ]

quote:Die fout marge valt wel snel op doordat de verschillen tussen lijntjes een stuk groter is geworden. Trendfilter hielp dan ook vrij weinig, zoals je zelf eigenlijk denk ik ook al wel verwachtte.Uitleg

Zie eerst de uitleg in de OP. Alleen is de 'marge' parameter nu vervangen door de MA's. Je ziet steeds 4 De lijnen in dezelfde kleuren. Deze hebben betrekking op verschillende parameters voor de MA's en verder alle parameters hetzelfde. E�n van de lijnen is dikker dan de andere 3 en dat is de strategie zonder trendfilter (en verder alle parameters hetzelfde).

Belangrijk!

Doordat er minder trades overblijven bij toepassen van het trendfilter is er een grotere foutmarge in de statistiek. Eigenlijk moet je alleen conclusies trekken op het gebied rond x=2. Alles ver naar rechts is eigenlijk onbruikbaar want gebaseerd op veel te weinig trades.

Hoe zou je eigenlijk je foutmarge in dit specifiek systeem kunnen verlagen?

Toch bedankt voor het verdere onderzoek! Blijf het enigszins apart vinden dat afketsen netto qua %profitable steeds lager is dan het breken van een punt.

quote:De lijnen die het daar relatief beter doen zijn de lijnen zonder trendfilter. Het is inderdaad opvallend. Ik heb geen idee waarom dat zo is.Op vrijdag 12 juni 2009 17:11 schreef sitting_elfling het volgende:

[..]

Hoe komt het eigenlijk dat het lijkt dat er bij x=2 een plukje rond 36% ong. ziet en een plukje rond 45%. Waarom liggen de lijnen daar niet dichter op elkaar?

quote:De foutmarge die ik bedoel is gewoon de statistiek foutmarge. Stel je hebt totaal 20 trades hebt en een win % van 50% (10 winnaar en 10 verliezers). Als je nu ��n verliezer verandert in een winnaar dan gaat je win % al naar 55%. Aangezien we hier in dit onderzoek naar relatief kleine verschillen kijken moet je heel goed oppassen of je wel genoeg samples hebt om een conclusie te mogen trekken! Daarom wil ik eigenlijk >100-200 samples hebben voor elke situatie.Die fout marge valt wel snel op doordat de verschillen tussen lijntjes een stuk groter is geworden. Trendfilter hielp dan ook vrij weinig, zoals je zelf eigenlijk denk ik ook al wel verwachtte.

Hoe zou je eigenlijk je foutmarge in dit specifiek systeem kunnen verlagen?

quote:Dat blijft apart ja. Een enigzins onverwachte uitkomst voor mij (alhoewel misschien toch weer niet, aangezien ik in het verleden ook altijd meer succes had met range breakout systemen dan met countertrend systemen).Toch bedankt voor het verdere onderzoek! Blijf het enigszins apart vinden dat afketsen netto qua %profitable steeds lager is dan het breken van een punt.

Go long als een weerstand wordt doorbroken ziet er behoorlijk positief uit (ondanks de kleine sampel grootte).

De grafiekjes zijn dood maar zou het topic graag nog een keer lezen met grafiekjes.

Zijn ze heel misschien nog ergens beschikbaar Selang?

Doorbreken van een steun of weerstand kan trouwens wel psychologisch effect hebben, als genoeg mensen van die steun of weerstand af weten

Ik heb de plaatjes weggehaald omdat een commerciele site het complete topic zonder bronvermelding had overgenomen en net deed of ze zelf het onderzoek hadden gedaan. Als ik een keer tijd heb om de plaatjes te watermerken met copyrights dan zet ik het wel terug.quote:Op woensdag 8 december 2010 07:55 schreef Kandijfijn het volgende:

Ultra-mega kick,

De grafiekjes zijn dood maar zou het topic graag nog een keer lezen met grafiekjes.

Zijn ze heel misschien nog ergens beschikbaar Selang?

Waar wonen ze?quote:

[..]

Ik heb de plaatjes weggehaald omdat een commerciele site het complete topic zonder bronvermelding had overgenomen en net deed of ze zelf het onderzoek hadden gedaan. Als ik een keer tijd heb om de plaatjes te watermerken met copyrights dan zet ik het wel terug.

Hoop dat je daarvoor een keer de tijd hebt dan, je topics zijn echt super om te lezen voor een beginner.

Kansloosquote:

[..]

Ik heb de plaatjes weggehaald omdat een commerciele site het complete topic zonder bronvermelding had overgenomen en net deed of ze zelf het onderzoek hadden gedaan. Als ik een keer tijd heb om de plaatjes te watermerken met copyrights dan zet ik het wel terug.

Welke site? en heeft het resultaat gehad de plaatjes verwijderen?

Niet alleen voor beginnersquote:

[..]

Waar wonen ze?

Hoop dat je daarvoor een keer de tijd hebt dan, je topics zijn echt super om te lezen voor een beginner.

SeLang, geeft dit niet een bevestiging van het idee dat je op zich hier centen mee kunt verdienen?