Dit maakt meteen de vraag weer actueel hoe je precies aandelen moet waarderen. De meest fundamentele maatstaf hiervoor is nog steeds de P/E ratio (Price gedeeld door Earnings per share). Dit is immers een maat voor "what you pay" versus "what you get". Het probleem hiermee is dat zowel winsten als verliezen nogal variabel kunnen zijn: piekwinsten zijn vaak incidenteel, evenals piekverliezen. Als je vandaag de P/E uitrekent van de S&P500 op basis van gerapporteerde winsten over 2008 dan vind je een P/E van 56! Zo duur waren aandelen nog nooit. Zelfs op de top van de dotcom bubble werd die waardering bij lange na niet bereikt. De reden is dat de winsten enorm laag zijn, zodat de noemer van het P/E quotient heel klein wordt en dus P/E heel groot.

Maar het zal duidelijk zijn dat we op deze manier de waardering van aandelen overschatten. Die afschrijvingen zijn tijdelijk en als die afschrijvingen zijn gedaan dan zullen de gerapporteerde winsten een stuk hoger worden. Aan de andere kant waren natuurlijk de enorme winsten tijdens de bubble ook niet representatief. Veel van de winsten in de financiele sector waren sowieso fake en ook andere sectoren profiteerden fors van het makkelijk beschikbare krediet. Dat komt voorlopig niet meer terug.

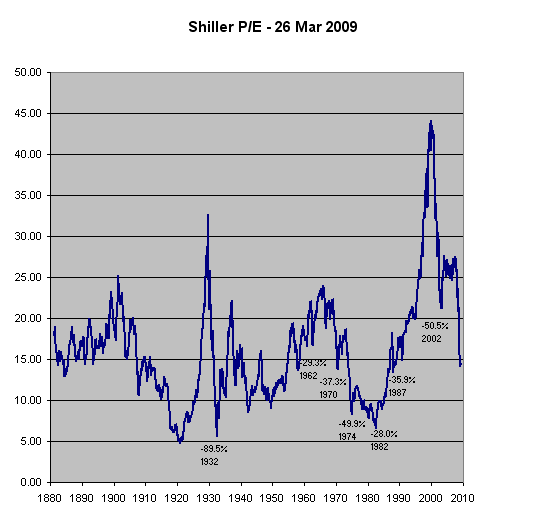

Een mogelijke oplossing is om de business cycle min of meer uit te filteren door in de P/E berekening het 10-jaars gemiddelde te nemen van de gerapporteerde winsten. Dit is ook in lijn met de methoden zoals Benjamin Graham in de jaren '30 al beschreef in het klassieke boek "Security Analysis", waarin hij onder andere ervoor pleit om wat betreft winsten te kijken naar het gemiddeld van tenminste 5 jaar, maar beter nog 7 of 10 jaar.

In de onderstaande twee plaatjes zie je de gerapporteerde winsten van de S&P500 (en voorganger in vroegere jaren) afgebeeld als de roze curve. Deze twee plaatjes zijn kwa data exact gelijk, alleen heeft de eerste een lineaire en de tweede een logarithmische schaal. (Btw: dit zijn trailing 1-year earnings, dus 4 kwartalen. Daarom wordt de winst niet negatief, ondanks een negatief Q4)

De blauwe curve zijn dezelfde winsten, maar dan teruggerekend naar de waarde van vandaag ($1 was in 1900 natuurlijk veel meer waard dan nu, dankzij inflatie).

De gele curve is het 10-jaars moving average van de blauwe curve, oftewel het 10 jaars gemiddelde van 'inflation adjusted earnings'. Zoals je ziet geeft dit een aardige referentie van wat min of meer sustainable winsten zijn. We kunnen nu dus een P/E berekenen ten opzichte van deze gele lijn. Op die manier voorkomen we dat we de waardering van aandelen onderschatten tijdens winstpieken en overschatten tijdens winstdalen.

Deze berekeningsmethode is dus de zogenaamde 'Shiller P/E', ook wel 'Cyclically Adjusted P/E' genoemd, en zoals bekend is dit mijn favoriete waarderingsmaatstaf.

Zoals je kunt zien hebben tijdelijke korte winstpieken of dalen nu bijna geen invloed meer op je waarderingsmaatstaf. Dat komt omdat we de aandelenkoers nu vergelijken met de gele lijn in grafiek 2) en 3) in plaats van de blauwe of roze lijn.

De volgende stap die ik nog even doe is het delen van de Shiller P/E door het langjarig gemiddelde van zichzelf, zodat je een verloop krijgt dat rond de '1,0' fluctueert. Het is dan makkelijker te zien of de beurs historisch gezien duur is of goedkoop.

Zoals je ziet zit de huidige waardering in de buurt van het langjarig gemiddelde. De beurs is dus niet duur maar ook niet goedkoop.

En tenslotte maak ik de Y-as nog even logarithmisch om een meer realistisch beeld te geven. Immers, in de bovenstaande grafiek lijkt het net alsof een daling van bijvoorbeeld 1,0 naar 0,9 evenveel is als van 0,2 naar 0,1 terwijl die eerste een daling is van maar 10% en de tweede een halvering. Op een logarithmische schaal is een dezelfde afstand ook hetzelfde percentage.

Doe er je voordeel mee

Had je deze ook zonder financials?

quote:Nee, die heb ik niet zonder financials. Dat is ook niet zo boeiend, want je kunt gewoon naar de Shiller P/E kijken. Het hele punt van dit stukje is juist dat die Shiller P/E nauwelijks gevoelig is voor incidentele grote verliezen of incidentele grote winsten. Zonder die incidentele dingen trek je op basis van de Shiller P/E nog steeds dezelfde conclusies.Op vrijdag 27 maart 2009 15:18 schreef pberends het volgende:

[ afbeelding ]

Had je deze ook zonder financials?

quote:Ah, oke.Op vrijdag 27 maart 2009 15:27 schreef SeLang het volgende:

[..]

Nee, die heb ik niet zonder financials. Dat is ook niet zo boeiend, want je kunt gewoon naar de Shiller P/E kijken. Het hele punt van dit stukje is juist dat die Shiller P/E nauwelijks gevoelig is voor incidentele grote verliezen of incidentele grote winsten. Zonder die incidentele dingen trek je op basis van de Shiller P/E nog steeds dezelfde conclusies.

quote:Het bovenstaande is nou juist een fundamentale analyse, geen technische.Op vrijdag 27 maart 2009 15:48 schreef Lyrebird het volgende:

Noem mij een optimist, maar technische indicatoren zijn van nul en gener waarde als iedereen met hebzuchtige ogen "goedkope" aandelen aan het kopen is.

quote:Dit is nou juist een argument uit het kamp van de Technische Analyse.Er zijn twee factoren die de beurs domineren: angst en hebzucht. We zitten nu in een hebzuchtige curve. In mijn vakgebied zouden we dit "a greed dominated system" noemen.

quote:Anderszijds, zou je kunnen stellen dat de financials in de berekening nu een lage P bijdragen, terwijl de E nog meevalt door de 10 jarige middeling. De totale Shiller P/E wordt daardoor te laag gerapporteerd.Op vrijdag 27 maart 2009 15:27 schreef SeLang het volgende:

[..]

Nee, die heb ik niet zonder financials. Dat is ook niet zo boeiend, want je kunt gewoon naar de Shiller P/E kijken. Het hele punt van dit stukje is juist dat die Shiller P/E nauwelijks gevoelig is voor incidentele grote verliezen of incidentele grote winsten. Zonder die incidentele dingen trek je op basis van de Shiller P/E nog steeds dezelfde conclusies.

In een tweede argument zou je kunnen stellen dat het belang van de financiele sector in de toekomst geminimailseerd gaat worden: banken worden genationaliseerd en/of gemarginaliseerd in de S&P 500 weging. Je zou dan alle historische P/E van deze sector als 'ruis' in je berekening kunnen beschouwen wanneer je die berekening voor toekomstige besluiten wilt gebruiken.

quote:Dat is correct. De Shiller P/E neigt eerder naar een wat te rooskleurig beeld voor de aandelenwaardering dan omgekeerd. Je ziet dat ook aan het feit dat de gele lijn in grafiek 2) en 3) erg hoog ligt. Dat hoge winstniveau is waar je momenteel mee rekent en dat leidt tot relatief lage P/E. Veel financials zijn echter gedecimeerd en zullen nooit meer in de buurt komen van de oude winsten, maar inderdaad trekken zij wel de prijs van de index omlaag.Op vrijdag 27 maart 2009 16:24 schreef jaco het volgende:

[..]

Anderszijds, zou je kunnen stellen dat de financials in de berekening nu een lage P bijdragen, terwijl de E nog meevalt door de 10 jarige middeling. De totale Shiller P/E wordt daardoor te laag gerapporteerd.

quote:Ja maar een zelfde redenering kun je ophangen voor andere sectoren die in het verleden een boom en bust hebben gekend. Hoe ga je daar dan mee om? Bovendien is/ was de weging van financials ook weer niet zo extreem zwaar in de S&P500. Ook de Shiller P/E blijft natuurlijk maar een hulpmiddeltje en is zeker niet perfect. Het is echter wel de meest bruikbare indicator die ik ken, en er is in de extreme standen ook daadwerkelijk een goede correlatie tussen deze indicator en de te verwachten returns op langere termijn.In een tweede argument zou je kunnen stellen dat het belang van de financiele sector in de toekomst geminimailseerd gaat worden: banken worden genationaliseerd en/of gemarginaliseerd in de S&P 500 weging. Je zou dan alle historische P/E van deze sector als 'ruis' in je berekening kunnen beschouwen wanneer je die berekening voor toekomstige besluiten wilt gebruiken.

Op zich zou het best interessant zijn om dit soort plaatjes per sector te hebben over lange termijn (minimaal 50 jaar), maar helaas beschik ik niet over die data. Als iemand het wel heeft dan hou ik me aanbevolen.

quote:Ten eerste is dit geen technische indicator maar een puur fundamentele indicator.Op vrijdag 27 maart 2009 15:48 schreef Lyrebird het volgende:

Noem mij een optimist, maar technische indicatoren zijn van nul en gener waarde als iedereen met hebzuchtige ogen "goedkope" aandelen aan het kopen is. Er zijn twee factoren die de beurs domineren: angst en hebzucht. We zitten nu in een hebzuchtige curve. In mijn vakgebied zouden we dit "a greed dominated system" noemen.

Ten tweede is er een aantoonbaar verband tussen Shiller P/E en de te verwachten total real returns op lange termijn.

Voor korte termijn is er geen significante correlatie tussen Shiller P/E en returns. Ik daag je echter uit om met een indicator te komen die wel voorspellende waarde heeft voor korte termijn.

Edit: voor meer toelichting, zie ook deze topics:

Beleggen: welk rendement kan ik verwachten?

Is Buy&Hold dood ?

[ Bericht 3% gewijzigd door SeLang op 27-03-2009 17:17:10 ]

quote:Hmm, de weging mag van de financials mag dan misschien vrij laag zijn. Het netto inkomen per sector zit je qua S&P500 volgens mij rond de 70% als je puur kijkt naar de financials van de volledige S&P500, je kunt die gegevens per sector via bloomberg ophalen. Overigens zitten sommige sectoren ook verschrikkelijk laag qua inkomen. Financials zijn dus qua marktcapitalisatie wel erg interessant.Op vrijdag 27 maart 2009 16:58 schreef SeLang het volgende:

[..]

Ja maar een zelfde redenering kun je ophangen voor andere sectoren die in het verleden een boom en bust hebben gekend. Hoe ga je daar dan mee om? Bovendien is/ was de weging van financials ook weer niet zo extreem zwaar in de S&P500. Ook de Shiller P/E blijft natuurlijk maar een hulpmiddeltje en is zeker niet perfect. Het is echter wel de meest bruikbare indicator die ik ken, en er is in de extreme standen ook daadwerkelijk een goede correlatie tussen deze indicator en de te verwachten returns op langere termijn.

Op zich zou het best interessant zijn om dit soort plaatjes per sector te hebben over lange termijn (minimaal 50 jaar), maar helaas beschik ik niet over die data. Als iemand het wel heeft dan hou ik me aanbevolen.

En hoe werk je de ruis eigenlijk uit een lang jarig systeem als je de S&P500 vergelijkt? Elk jaar zitten er immers tich andere bedrijven in en sector verdeling wisselt ook nog al erg jaar met jaar.

Schitterende analyse

quote:In inflation adjusted termen, inderdaad.Op vrijdag 27 maart 2009 21:26 schreef PietjePuk007 het volgende:

Als je de huidige waardering bekijkt (Earnings per share, grafiek 2) zitten we op het niveau van 1950.

Earnings per share is echter geen waarderingsmaatstaf. Waardering is "what you pay" versus "what you get". Earnings per share is alleen het "what you get" gedeelte.

quote:In grafiek 4 representeert het 1950 punt de prijs van de S&P500 gedeeld door het gemiddelde van de winsten van 1941 t/m 1950 en dit alles teruggerekend naar het prijspeil van 1950. In januari 1950 sloot de S&P500 op $16.88, wat in termen van vandaag overeenkomt met een stand van ca $153. De real earnings waren $21.20 terwijl het 10 jaars gemiddelde daarvan $14.25 was. Per dec 2008 waren de real earnings $15.2, maar het 10-jaars gemiddelde daarvan is nog steeds $57.90.Als je daarna verder kijkt en de earnings deelt door z'n eigen 10jarig gemiddelde (grafiek 4) zit je opeens op 't niveau van 1990, wat een stuk 'beter' is. Waaruit is dit te verklaren en welke is dan de betere om de huidige marktwaarde te bepalen?

De vergelijking tussen begin 1950 en eind 2008 is dus:

1950: "what you pay"= $153, "what you get" = $14.25 --> ratio = 10.7

2009: "what you pay"= $833, "what you get" = $57,90 --> ratio = 14.4

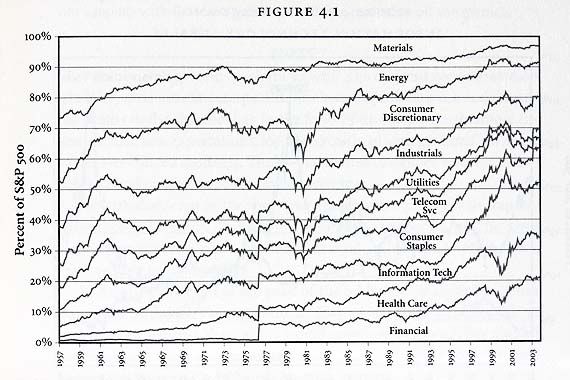

quote:De weging van de sectoren heeft door de jaren heen natuurlijk altijd gevarieerd, afhankelijk van wat in die periodes belangrijk was. Ook bubbles komen en gaan. Zo zie je in onderstaande plaatje bijvoorbeeld mooi de energiebubble van de jaren '70 en de Dotcom bubble van de jaren '90 (Information Tech). Ook zie je mooi de afnemende rol van Materials.Op vrijdag 27 maart 2009 21:16 schreef sitting_elfling het volgende:

[..]

Hmm, de weging mag van de financials mag dan misschien vrij laag zijn. Het netto inkomen per sector zit je qua S&P500 volgens mij rond de 70% als je puur kijkt naar de financials van de volledige S&P500, je kunt die gegevens per sector via bloomberg ophalen. Overigens zitten sommige sectoren ook verschrikkelijk laag qua inkomen. Financials zijn dus qua marktcapitalisatie wel erg interessant.

En hoe werk je de ruis eigenlijk uit een lang jarig systeem als je de S&P500 vergelijkt? Elk jaar zitten er immers tich andere bedrijven in en sector verdeling wisselt ook nog al erg jaar met jaar.

De sprong in financials rond 1976 heeft te maken met een herweging, toen er meer financials in de index kwamen.

Ik hou me aanbevolen als jij aan lange termijn (>50 jaar) prijs en earningsdata kunt komen van de afzonderlijke sectoren in de S&P500.

quote:Ah tuurlijk, het prijsgedeelte zit er niet in verwerkt.Op zaterdag 28 maart 2009 11:21 schreef SeLang het volgende:

Earnings per share is alleen het "what you get" gedeelte.

quote:Wat een vage grafiek

quote:Daar sta ik vaak zelf ook van te kijken. Je ziet een tig tal lijntjes omhoog gaan terwijl de andere niet stijl naar beneden gaat. Als je er dieper over nadenkt klopt dat dan ook weer wel, maar ja leuk gezichtsbedrog.Op zaterdag 28 maart 2009 19:14 schreef PietjePuk007 het volgende:

[..]

Ah tuurlijk, het prijsgedeelte zit er niet in verwerkt.

[..]

Wat een vage grafiek. In 1976 gaan ze allemaal omhoog, je zou zeggen dat dat niet kan aangezien ze samen 100% zijn, maar je moet dus kijken naar de ruimtes tussen de lijnen. Er zijn dan ook 9 lijnen en 10 sectoren

.

Ik vroeg me overigens af uit welk boek dat plaatje komt?

En hoe zit het eigenlijk met de representativiteit van de S&P500 ten opzichte van de Europese markten? Hoe Amerikaans is de S&P500? In hoeverre mag je als de S&P500 aangeeft qua waardering van aandelen dat we in een goedkopere periode zitten, door trekken naar Europese markten? Ik neem aan dat de vergelijking tussen de S&P500 en de grootste Europese markten niet heel significant anders zal zijn (al ben ik wel benieuwd naar de daadwerkelijke correlatie tussen de S&P500 en de grootste Europese indices voor een lange periode) maar wel tussen de S&P500 en de AEX bijvoorbeeld.

Sowieso zitten er toch wel verschillen tussen de Amerikaanse markten en de Europese door de jaren heen. Als je kijkt naar lange historische data van de S&P500 was er natuurlijk een stuk minder globalisering en betrof de S&P500 meer de Amerikaanse markt dan de Europese/Wereldse markt. Een koopsignaal van toen bij de S&P500 hoefde dan ook geen koopsignaal te betekenen hier op de Europese markten.

En hoe zou je willen verklaren dat er genoeg grote markten een volledig andere richting opgaan? In hoeverre doen emerging markets nog mee aan het wereld beeld of aandelen in een goedkope periode zitten?

quote:De grafiek geeft volgens mij alleen de sectoren aan die sinds 1957 in opmars waren. Dit is ten koste gegaan van sectoren die niet vermeld zijn. Ik gok dat bijvoorbeeld transport/spoorwegen heeft moeten inleveren.Op zondag 29 maart 2009 15:33 schreef massachusetts_avenue het volgende:

Daar sta ik vaak zelf ook van te kijken. Je ziet een tig tal lijntjes omhoog gaan terwijl de andere niet stijl naar beneden gaat. Als je er dieper over nadenkt klopt dat dan ook weer wel, maar ja leuk gezichtsbedrog.

De opmerking van Selang: zie je mooi de afnemende rol van Materials. past echter niet in mijn interpretatie (hooguit is de groei van Materials afgenomen). Hopelijk wil hij er nog even naar kijken en de grafiek verhelderen ...

Het totaal is natuurlijk 100%, en de verschillende sectoren snijden die koek in plakjes met verschillende dikte. De dikte van die plakjes varieert door de jaren heen. Je moet dus kijken naar de ruimte tussen de lijnen.

Dus 'materials' is het stuk tussen de bovenrand en de curve eronder, oftewel de ruimte in het gebied waar de text 'materials' staat'. 'Energy' is dan de ruimte eronder, etc.

Waar Selang eind maart een P/E van 56 voor de S&P 500 rapporteerde, zagen we een P/E van 9 met de AEX koers (P) van 3 maart en de gerealiseerde earnings (E) over 2008.

Deze 2 P/E cijfers zijn enigszins vergelijkbaar, waarbij we wel moeten realiseren dat binnen de Amerikaanse boekhoudregels sneller moet/mag worden afgeschreven, zodat hetzelfde bedrijf in de VS lagere earnings rapporteert dan het in Europa zou rapporteren. Ondanks deze kanttekening, kun je denk ik wel veilig concluderen dat de S&P 500 fondsen overgewaardeerd zijn ten opzichte van de AEX fondsen.

Uit de Excel sheet blijkt dat de P/E van de AEX inmiddels al weer gestegen is naar 19,5 (8 juni). Dit komt omdat de E nu uit verlaagde verwachtingen voor 2009 bestaat, terwijl de P is gestegen door de beursrally van de afgelopen periode. Dus een stijgende noemer tegen een dalende teller en dan gaat het hard.

Ik ben het eens met de stelling in het IEX artikel dat de AEX overgewaardeerd lijkt. Voor de S&P 500 heb ik geen cijfers, maar zal van een nog grotere overwaardering sprake zijn.

De Shiller P/E's voor de AEX uitrekenen lijkt me trouwens een interessante klus, maar hier gaat zoveel research werk in zitten dat ik er nu geen tijd voor heb.

quote:Ik las gisteren een column waarin stond dat die P/E van de S&P tot het onwaarschijnlijk lage $7.21 gedaald is:Op vrijdag 12 juni 2009 16:05 schreef jaco het volgende:

Ik ben het eens met de stelling in het IEX artikel dat de AEX overgewaardeerd lijkt. Voor de S&P 500 heb ik geen cijfers, maar zal van een nog grotere overwaardering sprake zijn.

"The really eye-popping result is that with the S&P 500 selling at 940, this means that the index has an astonishing price-to-earnings ratio of 130! Hahaha! Insane!

If you are not laughing in total disbelief, then an instructive way of looking at a P/E ratio of 130 is that if the company pays you all of the money it earns for the next 130 years, you will break even! Hahaha! 130 years to break even! Hahaha!"

quote:Nee, hij beweert dat de earnings tot $7.21 zijn gedaald. Dat resulteert dan in een P/E van 130 bij de huidige S&P 500 koers (P). Maar ik geloof niet dat dat correct is. De P/E van de S&P 500 is hoog zoals ik zelf al zei, maar niet zo belachelijk.Op vrijdag 12 juni 2009 18:34 schreef dvr het volgende:

[..]

Ik las gisteren een column waarin stond dat die P/E van de S&P tot het onwaarschijnlijk lage $7.21 gedaald is:

In de P/E moeten de earnings voor een heel jaar worden meegenomen. Ik geloof niet dat deze columnist dat door heeft ...

"the earnings of the S&P 500 went down to an astonishing $7.21 last week, having lost $7.67 from the month before when earnings were $14.88, which is down by half in One Freaking Month (OFM)!"

Earnings zijn de jaarwinsten die door bedrijven (per aandeel) worden gemaakt. Dit wordt bekendgemaakt bij publicatie van financiele verslagen. Dat kan dus niet ineens een week later een ander getal zijn. Het is eventueel mogelijk dat deze columnist met (zeer conservatieve) earnings voorspellingen werkt. Maar het lijkt er eerder op dat die $7.21 de earnings zijn die gedurende die week zijn gepubliceerd door een klein aantal bedrijven uit de S&P 500. Ik vind het in ieder geval geen duidelijk verhaal.

quote:Volgens S&P zelf zijn de reported earnings als volgt:Op vrijdag 12 juni 2009 19:36 schreef jaco het volgende:

[..]

Nee, hij beweert dat de earnings tot $7.21 zijn gedaald. Dat resulteert dan in een P/E van 130 bij de huidige S&P 500 koers (P). Maar ik geloof niet dat dat correct is. De P/E van de S&P 500 is hoog zoals ik zelf al zei, maar niet zo belachelijk.

09Q1 $7.53 (schatting, kennelijk zijn nog niet alle cijfers definitief)

08Q4 -$23.25

08Q3 $9.73

08Q2 $12.86

Dat geeft dus 1yr trailing earnings van $6.84 (4 kwartalen opgeteld).

Natuurlijk wordt dat getal naar beneden getrokken door de enorme afschrijvingen in Q3, maar het is wel correct. Op basis van 1yr trailing operational earnings heb je op de huidige koers dus een P/E van 137.

Sommige mensen kijken naar operational earnings (dus zonder afschrijvingen). Dat geeft in dit geval natuurlijk een hoger getal voor earnings (en een lagere P/E).

quote:Vanzelfsprekend bedoelde ik dat.Op vrijdag 12 juni 2009 19:36 schreef jaco het volgende:

Nee, hij beweert dat de earnings tot $7.21 zijn gedaald.

quote:Iedere beursdag maken tientallen bedrijven hun kwartaalresultaten bekend, dus die earnings op de diverse indexen worden voortdurend bijgesteld.Earnings zijn de jaarwinsten die door bedrijven (per aandeel) worden gemaakt. Dit wordt bekendgemaakt bij publicatie van financiele verslagen. Dat kan dus niet ineens een week later een ander getal zijn.

Gewone P/E is nog nooit zo hoog geweest, maar is totaal onbruikbaar

Shiller P/E geeft aan dat aandelen iets boven het historisch gemiddelde staan. Verre van goedkoop dus.

quote:Nee, dat kun je op grond hiervan niet zeggen.Op vrijdag 12 juni 2009 21:06 schreef hrrick het volgende:

Ben zelf geen econoom, en doe ook niets die richting op. Maar vind het wel machtig interessant allemaal, maar dit betekent dus dat het helemaal op klappen staat?

Het geeft wel aan dat de verhouding tussen rendement en risico historisch gezien niet goed is, want je wordt niet goed beloond voor het risico dat je loopt (maar wel veel beter dan de afgelopen 10-15 jaar).

quote:Helder. Dit is inderdaad verbijsterend hoog, maar die columnist maakt er iets teveel sensatie van door die incidentele afwaarderingen in zijn verhaal weg te laten.Op vrijdag 12 juni 2009 19:56 schreef SeLang het volgende:

Natuurlijk wordt dat getal naar beneden getrokken door de enorme afschrijvingen in Q3, maar het is wel correct. Op basis van 1yr trailing operational earnings heb je op de huidige koers dus een P/E van 137.

Laat ik dat als vingeroefening eens wel doen. We stellen dan 08Q4 bij van -23,25 naar het gemiddelde van het kwartaal er voor en er na ...

09Q1 $7.53

08Q4 $8.63

08Q3 $9.73

08Q2 $12.86

Totaal: $38,75

P/E = 946 / 38,75 = 24,4 lijkt me iets realistischer

quote:Het hele punt van de OP van dit topic is ook dat je de koers beter kunt relateren aan de gemiddelde winsten van de laatste paar jaar en niet teveel waarde hecht aan uitschieters in de 1yr trailing P/E (en al helemaal geen waarde hechten aan een forward P/E, gezien het slechte trackrecord van analysten om toekomstige winsten te voorspellen).Op vrijdag 12 juni 2009 23:04 schreef jaco het volgende:

[..]

Helder. Dit is inderdaad verbijsterend hoog, maar die columnist maakt er iets teveel sensatie van door die incidentele afwaarderingen in zijn verhaal weg te laten.

Laat ik dat als vingeroefening eens wel doen. We stellen dan 08Q4 bij van -23,25 naar het gemiddelde van het kwartaal er voor en er na ...

09Q1 $7.53

08Q4 $8.63

08Q3 $9.73

08Q2 $12.86

Totaal: $38,75

P/E = 946 / 38,75 = 24,4 lijkt me iets realistischer

De afboekingen in 08Q3 waren enorm, maar vergeet niet dat die in de jaren daarvoor als winsten zijn geboekt (iig gedeeltelijk). Door een meerjarig gemiddelde te nemen van de winsten (zoals in de Shiller P/E) middel je dat mooi weg.

quote:We kijken in deze discussie alleen naar de P/E. Die kan zich inderdaad naar het historische gemiddelde herstellen doordat de P (beursindex) met een grote klap naar beneden valt binnenkort. De koersen zouden ook geleidelijk kunnen wegzakken over een langere periode. Maar het is ook mogelijk dat de E in de noemer groeit, dus de bedrijfswinsten. Sommige analisten voorspellen dat laatste en gaan er dus vanuit dat de recessie vrij spoedig voorbij is.Op vrijdag 12 juni 2009 21:06 schreef hrrick het volgende:

Ben zelf geen econoom, en doe ook niets die richting op. Maar vind het wel machtig interessant allemaal, maar dit betekent dus dat het helemaal op klappen staat?

Verder zijn er ook nog analisten die niet of nauwelijks naar P/E of andere fundamentele factoren kijken. Bijvoorbeeld technische analisten die zich met het marktgedrag van partijen bezighouden. En macro economen die wijzen op aanstaande (hyper) inflatie, wat een op zichzelf staande kracht is die beurzen op kan drijven.

Kortom: een voorspelling is lastig te maken. Ik denk persoonlijk wel dat er een forse correctie komt. Ik heb dan ook al 3 maanden geen aandelen meer gekocht, maar verkocht.

quote:Ok, wat is de meest recente Shiller P/E ?Op vrijdag 12 juni 2009 23:17 schreef SeLang het volgende:

De afboekingen in 08Q3 waren enorm, maar vergeet niet dat die in de jaren daarvoor als winsten zijn geboekt (iig gedeeltelijk). Door een meerjarig gemiddelde te nemen van de winsten (zoals in de Shiller P/E) middel je dat mooi weg.

quote:Op basis van de koers van vandaag is dat 16,8.Op vrijdag 12 juni 2009 23:21 schreef jaco het volgende:

[..]

Ok, wat is de meest recente Shiller P/E ?

Dat ligt ca 3% boven het langjarig gemiddelde, dus de waardering is redelijk (maar niet goedkoop).

Sinds 1920 was de beurs 56% van de tijd goedkoper dan nu.

Sinds 1970 is dat 47%.

Maar een plaatje zegt altijd meer dan woorden (zie dus de geposte plaatjes)

quote:Sja, delen door nul....Op donderdag 4 februari 2010 21:52 schreef Arcee het volgende:

Toch wel heel opvallend, dat uitgerekend vlak na de bodem van maart 2009 de aandelen relatief het duurst ooit waren.

O.a. daarom is de Shiller P/E ook een veel bruikbaarder maatstaf dan de 'gewone' P/E.

Zelfs als de beurzen dramatisch instorten, tot zeg een AEX van 100, betwijfel ik of het verstandig is om daar zondermeer in te springen. Ik neig er zelf naar om bijvoorbeeld de helft van een portfolio in Azie en Zuid-Amerika te steken (aannemende dat die even hard instorten) en 'westerse' investeringen te beperken tot sectoren als voedsel, farmacie en energie. Als groei vooral in de opkomende landen te verwachten is, wat zijn daarbinnen dan de sectoren die het het best zullen doen? De mensheid heeft daar immers heel andere behoeften (gigantisch potentieel voor woningbouw bijvoorbeeld) dan hier.

quote:Wel grappig dat jij je afvraagt of zo'n lange termijn plaatje van een Shiller P/E nog wel relevant is, maar dan vanwege dat jij een lagere groei verwacht in de komende decennia. Bijna iedereen die deze methode 'aanvalt' stelt net als jij dat de wereld is veranderd, maar trekt vervolgens de conclusie dat de hoge waardering van de laatste jaren de nieuwe normaal is. Precies het tegenovergestelde van wat jij doet. Zelf ga ik eerder mee in jouw redenering, namelijk dat het allemaal weleens wat minder kan gaan worden dan iedereen nu denkt. De grote expansie van de Westerse wereld is voorbij.Op vrijdag 5 februari 2010 16:07 schreef dvr het volgende:

Toch vraag ik me af of zelfs zo'n 10-jaars P/E nog wel representatief is voor het groeipotentieel van de toekomst. De wereld maakt enorme veranderingen door en het Westen heeft een aantal fundamentele problemen zoals olieschaarste, vergrijzing, het niet langer kunnen uitbuiten van de 3e wereld (die nu zelf een concurrerende economie van betekenis wordt), een gebrek aan productiemiddelen (allemaal naar Azië verplaatst), een arbeidsmarkt die volledig op papierschuiven gericht is, en bovenal natuurlijk een schuldenberg van hier tot Tokyo. De kaarten liggen nu heel anders geschud dan in de naoorlogse periode. Of ben ik de enige die gelooft dat we het welvaartspeil van nu in de komende decennia nooit meer zullen terugzien en dat we eerder naar een niveau van de jaren '50-'70 teruggaan?

Maar tegelijkertijd zijn bedrijven veel internationaler geworden en hebben dus exposure naar regios waar wel veel groei zit. Als je kijkt waar de S&P500 bedrijven hun omzet maken dan zie je bij veel bedrijven al een verdeling die ongeveer overeenkomt met de verhoudingen in de wereldwijde economie (bekijk voor de grap maar eens een paar jaarverslagen). Daarom ben ik helemaal niet zo pessimistisch voor westerse aandelen, mits op een aantrekkelijke koers gekocht. Maar dat laatste is wel essentieel, daarom wil ik een flinke korting op de 'fair value'. De Shiller P/E geeft mij een indicatie hiervoor.

quote:De meeste mensen zijn imo teveel gefocust op het land waarin het bedrijf staat genoteerd. Veel westerse bedrijven halen de meeste groei allang uit opkomende markten. Zolang je je richt op de grotere internationale bedrijven dan heb je automatisch al een goede regionale spreiding te pakken, ook als je bijvoorbeeld alleen Europese aandelen koopt. Daarnaast is gewoon alle waar naar z'n geld. Een bedrijf met een grote footprint in een snel groeiende regio heeft doorgaans een (veel) hogere waardering.Zelfs als de beurzen dramatisch instorten, tot zeg een AEX van 100, betwijfel ik of het verstandig is om daar zondermeer in te springen. Ik neig er zelf naar om bijvoorbeeld de helft van een portfolio in Azie en Zuid-Amerika te steken (aannemende dat die even hard instorten) en 'westerse' investeringen te beperken tot sectoren als voedsel, farmacie en energie.

quote:Zelf geloof ik niet zo in het proberen na te jagen van groeiaandelen. Iedereen doet dat al en dat leidt vaak tot hoge waarderingen voor de betreffende aandelen (efficiente markt).Als groei vooral in de opkomende landen te verwachten is, wat zijn daarbinnen dan de sectoren die het het best zullen doen? De mensheid heeft daar immers heel andere behoeften (gigantisch potentieel voor woningbouw bijvoorbeeld) dan hier.

Verder moet je niet vergeten dat een bedrijf in een regio/ sector met weinig groei maar met een lage waardering een uitstekende belegging kan zijn. Stel, een bedrijf heeft 0% groei en een P/E van 8, dan kan het theoretisch een jaarlijkse groei van winst per aandeel bereiken van 12,5% door alle winst te gebruiken om eigen aandelen terug te kopen, of een dividend van 12,5% uit te keren waarmee jij als belegger je positie elk jaar met 12,5% kunt vergroten. Is dat een slechtere belegging dan een snelle groeier met een P/E van 30? Werk zo'n voorbeeldje maar eens uit in excel, er vanuitgaande dan een snelle groeier slechts een beperkt aantal jaren sterk kan groeien en dan ook een mature business wordt.

Verder zijn mensen imo teveel gefocust op algemeenheden zoals "China gaat de komende jaren sterk groeien". Vervolgens beleggen die dan in een China tracker. Maar waar beleg je dan eigenlijk in? Als ik kijk naar de samenstelling van de Xinhua 25 index (veel gebruikt voor China trackers), dan zie ik de volgende samenstelling (per 4 feb 2010):

1 Financials 46.67 %

2 Telecommunications 17.64 %

3 Oil & Gas 12.06 %

4 Basic Materials 11.36 %

5 Industrials 8.83 %

6 Utilities 1.87 %

7 Consumer Services 1.57 %

Dus de helft (!) is financials (die banken die nu door de Chinese overheid worden gedwongen om onrendabele leningen te verstrekken aan Jan en alleman). Dan Telecom, Oil&Gas en Basic materials. Dat is niet zo spannend allemaal want dat zijn vaak bedrijven met weinig pricingpower.

De grote winnaars van groeiende economie in opkomende markten zullen denk ik de bedrijven zijn met sterke merknamen en veel pricingpower. En dan kom ik toch weer uit bij westerse bedrijven zoals Nestle, Unilever, L'oreal, LVMH, J&J, grote farmaceuten etc

quote:Ik deel je twijfels, maar je conclusie is mijns inziens te somber vanwege een aantal redenen.Op vrijdag 5 februari 2010 16:07 schreef dvr het volgende:

Zelfs als de beurzen dramatisch instorten, tot zeg een AEX van 100, betwijfel ik of het verstandig is om daar zondermeer in te springen.

De meeste AEX fondsen zijn ook aktief in emerging markets en profiteren dus mee van de opkomst daarvan.

Als er werkelijk krimp van de westerse economieen zal plaatsvinden, dan krimpt de waarde van de euro in principe mee (deflatie). De prijzen van AEX aandelen dalen dan mogelijk, maar in koopkracht uitgedrukt, blijft de waarde hetzelfde of neemt zelfs toe.

Stel tenslotte dat een AEX bedrijf niet van bovenstaande verschijnselen profiteert en een sterke daling van haar omzet ervaart. Dan zal zo'n bedrijf een steeds groter deel van haar winst in dividend uitkeren, omdat ze geen kans ziet de winst rendabel in de eigen bedrijfsaktiviteiten te investeren. Een aandeel in een stagnerend bedrijf kan nog steeds een aardig rendement opleveren aan dividend uitkeringen.

quote:Ja, ik weet op zich dat onze multinationals een flink deel van hun winst en groei uit opkomende markten halen. Maar dat zegt niet dat ze, individueel of als groep, het groeipotentieel van die landen benutten. Het zijn enorme markten maar de behoeften van de meeste mensen liggen niet bij Snickers, Prozac of Windows 7 en bovendien voeren de overheden vaak (terecht) een politiek die eigen ondernemingen bevoordeelt.Op vrijdag 5 februari 2010 18:56 schreef SeLang het volgende:

De meeste mensen zijn imo teveel gefocust op het land waarin het bedrijf staat genoteerd. Veel westerse bedrijven halen de meeste groei allang uit opkomende markten. Zolang je je richt op de grotere internationale bedrijven dan heb je automatisch al een goede regionale spreiding te pakken, ook als je bijvoorbeeld alleen Europese aandelen koopt.

Ik denk dat bijvoorbeeld lokale wegenbouwers, machinebouwers, fabrikanten van landbouwapparatuur en weefmachines, retailers e.d. het goed zullen doen. Daar zullen best wat joint-ventures en dochters van westerse moedermaatschappijen tussen zitten, maar veel meer zullen gewoon lokale bedrijven zijn die de eigen markt beter bedienen.

Maar goed, in het ergste geval kun je van de meeste opkomende markten gewoon de lokale index kopen. En sommige Westerse bedrijven zoals Coca-Cola, Potash of Monsanto zullen goed meeprofiteren van de groei in landen als India en Brazilië (voorzover de thuisbasis geen te harde klappen krijgt..).

quote:Eens. Maar ik ben financieel ook te conservatief om alles zomaar op 'groei' te gooien, je moet ook een meer bestendige basis hebben.Verder moet je niet vergeten dat een bedrijf in een regio/ sector met weinig groei maar met een lage waardering een uitstekende belegging kan zijn.

quote:Ja, dat probleem ken ik.. ik wilde in de jaren '90 in China beleggen, maar je kon toen eigenlijk alleen in Hongkong terecht, met allerlei duffe staatsbedrijven, dus daar heb ik van afgezien. De lokale markt was niet toegankelijk, in ieder geval niet voor mij. Ik vraag me af hoe iemand als Jim Rogers dat concreet doet (een grappige variant is nu trouwens in Afrikaanse grondstoffen te beleggen, omdat die goeddeels naar China gaan).Verder zijn mensen imo teveel gefocust op algemeenheden zoals "China gaat de komende jaren sterk groeien". Vervolgens beleggen die dan in een China tracker. Maar waar beleg je dan eigenlijk in?

quote:Ik geloof niet zo in dat scenario, omdat onze overheden geen mogelijkheid onbenut zullen laten om geld te drukken waarvan zij in zo'n situatie menen dat het straffeloos aan de economie toegevoegd kan worden - of waarvan ze zelfs menen dat het aan de economie toegevoegd moet worden om hem te stimuleren. Dus feitelijke contractie in de reële economie: Ja, maar een lager prijspeil, nee, ik vrees eerder het tegenovergestelde.Op vrijdag 5 februari 2010 18:57 schreef jaco het volgende:

Als er werkelijk krimp van de westerse economieen zal plaatsvinden, dan krimpt de waarde van de euro in principe mee (deflatie). De prijzen van AEX aandelen dalen dan mogelijk, maar in koopkracht uitgedrukt, blijft de waarde hetzelfde of neemt zelfs toe.

quote:Ja.. dat zou kunnen, maar ik vind het een riskante gedachtegang. Allereerst de veronderstelling dat een stagnerend bedrijf nog winst maakt, en daarna de veronderstelling dat ze die uitkeert en niet in hopeloze pogingen tot herstel (diversificatie e.d.) steekt. Het lijkt me geen aanpak waar moderne managers mee kunnen scoren, daarvoor is de focus teveel op groei gericht.Stel tenslotte dat een AEX bedrijf niet van bovenstaande verschijnselen profiteert en een sterke daling van haar omzet ervaart. Dan zal zo'n bedrijf een steeds groter deel van haar winst in dividend uitkeren, omdat ze geen kans ziet de winst rendabel in de eigen bedrijfsaktiviteiten te investeren. Een aandeel in een stagnerend bedrijf kan nog steeds een aardig rendement opleveren aan dividend uitkeringen.

quote:Geen AEX fonds, maar AltriaOp vrijdag 5 februari 2010 18:57 schreef jaco het volgende:

[..]

Stel tenslotte dat een AEX bedrijf niet van bovenstaande verschijnselen profiteert en een sterke daling van haar omzet ervaart. Dan zal zo'n bedrijf een steeds groter deel van haar winst in dividend uitkeren, omdat ze geen kans ziet de winst rendabel in de eigen bedrijfsaktiviteiten te investeren. Een aandeel in een stagnerend bedrijf kan nog steeds een aardig rendement opleveren aan dividend uitkeringen.

Waar staan die percentages voor? Ik probeer 'm te begrijpen

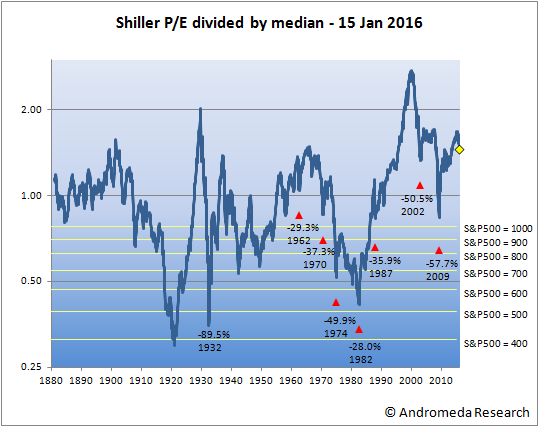

quote:Daling vanaf de top.Op donderdag 27 mei 2010 14:02 schreef Liteuser het volgende:

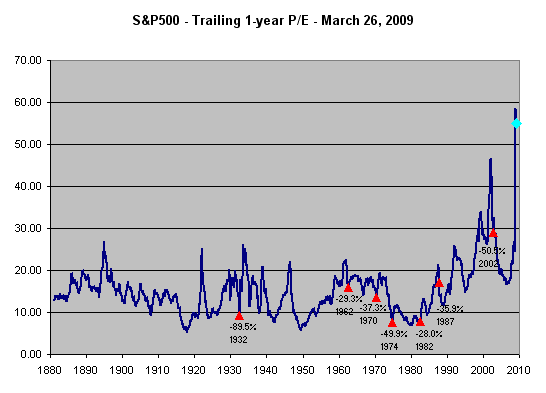

[ afbeelding ]

Waar staan die percentages voor? Ik probeer 'm te begrijpen.

Die -%89.5 van 1932 is legendarisch.

quote:Hmmz. En wat wordt er bedoeld met "Instappen op mediaan min 40%"?Op donderdag 27 mei 2010 14:03 schreef Arcee het volgende:

[..]

Daling vanaf de top.

Die -%89.5 van 1932 is legendarisch.

quote:Dat als de markt 40% onder het gemiddelde zit SeLang het een goed moment vindt om in te stappen. Dat de prijs/winst-verhouding dus voordelig genoeg is.Op donderdag 27 mei 2010 14:04 schreef Liteuser het volgende:

Hmmz. En wat wordt er bedoeld met "Instappen op mediaan min 40%"?

quote:Mediaan is iets anders dan gemiddelde.Op donderdag 27 mei 2010 14:06 schreef Arcee het volgende:

[..]

Dat als de markt 40% onder het gemiddelde zit SeLang het een goed moment vindt om in te stappen. Dat de prijs/winst-verhouding dus voordelig genoeg is.

quote:In dat grafiekje die jij gepost heb is te zien dat het historische mediaan P/E hetzelfde is als de S&P 500 tussen de 900 en 800 zit. Voor het gemak 850.

Dat is immers 1. Aangezien mediaan delen door mediaan hetzelfde is als 1.

[ Bericht 0% gewijzigd door Zure_Pruim op 27-05-2010 15:17:36 ]

quote:Correct.Op donderdag 27 mei 2010 14:20 schreef Zure_Pruim het volgende:

[..]

Mediaan is iets anders dan gemiddelde.

In de grafieken in de OP gebruikte ik nog het gemiddelde maar in latere grafieken ben ik overgestapt naar mediaan omdat ik dat een betere referentie vind. Als je het gemiddelde neemt dan wegen namelijk hogere waarderingen zwaarder dan lage waarderingen. De mediaan is een betere referentie voor het middenpunt omdat er evenveel observaties boven als onder dat niveau liggen.

Het maakt overigens niet veel uit voor de conclusies. Het gemiddelde ligt op 16,4 en de mediaan op 15,7.

quote:De percentages zijn de dalingen in historische bearmarkets. De rode driehoekjes zijn het laagste punt dat intraday werd bereikt en die liggen een stukje onder de blauwe grafiek omdat dat het maandgemiddelde is van de waardering. (de waardering is berekend aan de hand van de gemiddelde koers gedurende een maand gedeeld door het 10-jaars gemiddelde van de inflatie gecorrigeerde winst per aandeel).Op donderdag 27 mei 2010 14:02 schreef Liteuser het volgende:

[ afbeelding ]

Waar staan die percentages voor? Ik probeer 'm te begrijpen

Onder de grafiek vind je de historische mediaan. Boven de grafiek een menu met nog een aantal belangrijke economische statistieken.

quote:Bedankt voor de link. Ik zie wel dat hij minder vaak wordt bijgewerkt dan mijn eigen grafiek. De koers gaat weliswaar op dagbasis maar de earnings is niet de meest recente data (op dit moment gebruiken ze earnings tot dec 2009). Niet dat dit veel uitmaakt op een 10-jaars gemiddelde, maar toch...Op woensdag 14 juli 2010 14:22 schreef jaco het volgende:

Er is regelmatig belangstelling voor de aktuele Shiller P/E op dit forum. Ik vond deze website multpl.com die dit dagelijks bijwerkt.

Onder de grafiek vind je de historische mediaan. Boven de grafiek een menu met nog een aantal belangrijke economische statistieken.

Mijn eigen grafiek staat altijd in m'n signature en gebruikt op de aangegeven datum altijd de meest recente earningsdata van Standard and Poors en de slotkoers van die datum. En uiteraard gebruik ik een logaritmische schaal (onbegrijpelijk waarom zo vaak een lineaire schaal wordt gebruikt) en deel ik door de lange termijn mediaan.

De waarde voor een gegeven koers van de S&P500 is af te lezen uit de gele horizontale lijnen. Aangezien het 10-jaars gemiddelde van inflatie gecorrigeerde earningsdata niet heel snel verandert kun je die gele lijnen gebruiken om de waarde af te lezen als de koers van de S&P500 verandert.

Ofwel bereken ik het verkeerd???

Stel koers 38 , netto dividend 1 ¤, P/E= 38??

In sommige tabellen zie ik dan bv 8 staan???????

Raar, of ik verkeerd?????

quote:Op zaterdag 24 juli 2010 16:23 schreef DrJan het volgende:

Misschien een domme vraag, maar als ik van een bepaald aandeel de P/E bereken, dan bekom ik andere cijfers dan vermeld in veel tabellen.

Ofwel bereken ik het verkeerd???

Stel koers 38 , netto dividend 1 ¤, P/E= 38??

In sommige tabellen zie ik dan bv 8 staan???????

Raar, of ik verkeerd?????

Wat jij daar berekent is de dividend yield ( 1/38 = 2,6%). P/E is de prijs van het aandeel gedeeld door de winst per aandeel.