WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Ben zelf geen econoom, en doe ook niets die richting op. Maar vind het wel machtig interessant allemaal, maar dit betekent dus dat het helemaal op klappen staat?

Nee, dat kun je op grond hiervan niet zeggen.quote:Op vrijdag 12 juni 2009 21:06 schreef hrrick het volgende:

Ben zelf geen econoom, en doe ook niets die richting op. Maar vind het wel machtig interessant allemaal, maar dit betekent dus dat het helemaal op klappen staat?

Het geeft wel aan dat de verhouding tussen rendement en risico historisch gezien niet goed is, want je wordt niet goed beloond voor het risico dat je loopt (maar wel veel beter dan de afgelopen 10-15 jaar).

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Helder. Dit is inderdaad verbijsterend hoog, maar die columnist maakt er iets teveel sensatie van door die incidentele afwaarderingen in zijn verhaal weg te laten.quote:Op vrijdag 12 juni 2009 19:56 schreef SeLang het volgende:

Natuurlijk wordt dat getal naar beneden getrokken door de enorme afschrijvingen in Q3, maar het is wel correct. Op basis van 1yr trailing operational earnings heb je op de huidige koers dus een P/E van 137.

Laat ik dat als vingeroefening eens wel doen. We stellen dan 08Q4 bij van -23,25 naar het gemiddelde van het kwartaal er voor en er na ...

09Q1 $7.53

08Q4 $8.63

08Q3 $9.73

08Q2 $12.86

Totaal: $38,75

P/E = 946 / 38,75 = 24,4 lijkt me iets realistischer

Het hele punt van de OP van dit topic is ook dat je de koers beter kunt relateren aan de gemiddelde winsten van de laatste paar jaar en niet teveel waarde hecht aan uitschieters in de 1yr trailing P/E (en al helemaal geen waarde hechten aan een forward P/E, gezien het slechte trackrecord van analysten om toekomstige winsten te voorspellen).quote:Op vrijdag 12 juni 2009 23:04 schreef jaco het volgende:

[..]

Helder. Dit is inderdaad verbijsterend hoog, maar die columnist maakt er iets teveel sensatie van door die incidentele afwaarderingen in zijn verhaal weg te laten.

Laat ik dat als vingeroefening eens wel doen. We stellen dan 08Q4 bij van -23,25 naar het gemiddelde van het kwartaal er voor en er na ...

09Q1 $7.53

08Q4 $8.63

08Q3 $9.73

08Q2 $12.86

Totaal: $38,75

P/E = 946 / 38,75 = 24,4 lijkt me iets realistischer

De afboekingen in 08Q3 waren enorm, maar vergeet niet dat die in de jaren daarvoor als winsten zijn geboekt (iig gedeeltelijk). Door een meerjarig gemiddelde te nemen van de winsten (zoals in de Shiller P/E) middel je dat mooi weg.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

We kijken in deze discussie alleen naar de P/E. Die kan zich inderdaad naar het historische gemiddelde herstellen doordat de P (beursindex) met een grote klap naar beneden valt binnenkort. De koersen zouden ook geleidelijk kunnen wegzakken over een langere periode. Maar het is ook mogelijk dat de E in de noemer groeit, dus de bedrijfswinsten. Sommige analisten voorspellen dat laatste en gaan er dus vanuit dat de recessie vrij spoedig voorbij is.quote:Op vrijdag 12 juni 2009 21:06 schreef hrrick het volgende:

Ben zelf geen econoom, en doe ook niets die richting op. Maar vind het wel machtig interessant allemaal, maar dit betekent dus dat het helemaal op klappen staat?

Verder zijn er ook nog analisten die niet of nauwelijks naar P/E of andere fundamentele factoren kijken. Bijvoorbeeld technische analisten die zich met het marktgedrag van partijen bezighouden. En macro economen die wijzen op aanstaande (hyper) inflatie, wat een op zichzelf staande kracht is die beurzen op kan drijven.

Kortom: een voorspelling is lastig te maken. Ik denk persoonlijk wel dat er een forse correctie komt. Ik heb dan ook al 3 maanden geen aandelen meer gekocht, maar verkocht.

Ok, wat is de meest recente Shiller P/E ?quote:Op vrijdag 12 juni 2009 23:17 schreef SeLang het volgende:

De afboekingen in 08Q3 waren enorm, maar vergeet niet dat die in de jaren daarvoor als winsten zijn geboekt (iig gedeeltelijk). Door een meerjarig gemiddelde te nemen van de winsten (zoals in de Shiller P/E) middel je dat mooi weg.

Op basis van de koers van vandaag is dat 16,8.quote:Op vrijdag 12 juni 2009 23:21 schreef jaco het volgende:

[..]

Ok, wat is de meest recente Shiller P/E ?

Dat ligt ca 3% boven het langjarig gemiddelde, dus de waardering is redelijk (maar niet goedkoop).

Sinds 1920 was de beurs 56% van de tijd goedkoper dan nu.

Sinds 1970 is dat 47%.

Maar een plaatje zegt altijd meer dan woorden (zie dus de geposte plaatjes)

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Toch wel heel opvallend, dat uitgerekend vlak na de bodem van maart 2009 de aandelen relatief het duurst ooit waren.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Sja, delen door nul....quote:Op donderdag 4 februari 2010 21:52 schreef Arcee het volgende:

Toch wel heel opvallend, dat uitgerekend vlak na de bodem van maart 2009 de aandelen relatief het duurst ooit waren.

O.a. daarom is de Shiller P/E ook een veel bruikbaarder maatstaf dan de 'gewone' P/E.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Toch vraag ik me af of zelfs zo'n 10-jaars P/E nog wel representatief is voor het groeipotentieel van de toekomst. De wereld maakt enorme veranderingen door en het Westen heeft een aantal fundamentele problemen zoals olieschaarste, vergrijzing, het niet langer kunnen uitbuiten van de 3e wereld (die nu zelf een concurrerende economie van betekenis wordt), een gebrek aan productiemiddelen (allemaal naar Azië verplaatst), een arbeidsmarkt die volledig op papierschuiven gericht is, en bovenal natuurlijk een schuldenberg van hier tot Tokyo. De kaarten liggen nu heel anders geschud dan in de naoorlogse periode. Of ben ik de enige die gelooft dat we het welvaartspeil van nu in de komende decennia nooit meer zullen terugzien en dat we eerder naar een niveau van de jaren '50-'70 teruggaan?

Zelfs als de beurzen dramatisch instorten, tot zeg een AEX van 100, betwijfel ik of het verstandig is om daar zondermeer in te springen. Ik neig er zelf naar om bijvoorbeeld de helft van een portfolio in Azie en Zuid-Amerika te steken (aannemende dat die even hard instorten) en 'westerse' investeringen te beperken tot sectoren als voedsel, farmacie en energie. Als groei vooral in de opkomende landen te verwachten is, wat zijn daarbinnen dan de sectoren die het het best zullen doen? De mensheid heeft daar immers heel andere behoeften (gigantisch potentieel voor woningbouw bijvoorbeeld) dan hier.

Zelfs als de beurzen dramatisch instorten, tot zeg een AEX van 100, betwijfel ik of het verstandig is om daar zondermeer in te springen. Ik neig er zelf naar om bijvoorbeeld de helft van een portfolio in Azie en Zuid-Amerika te steken (aannemende dat die even hard instorten) en 'westerse' investeringen te beperken tot sectoren als voedsel, farmacie en energie. Als groei vooral in de opkomende landen te verwachten is, wat zijn daarbinnen dan de sectoren die het het best zullen doen? De mensheid heeft daar immers heel andere behoeften (gigantisch potentieel voor woningbouw bijvoorbeeld) dan hier.

Wel grappig dat jij je afvraagt of zo'n lange termijn plaatje van een Shiller P/E nog wel relevant is, maar dan vanwege dat jij een lagere groei verwacht in de komende decennia. Bijna iedereen die deze methode 'aanvalt' stelt net als jij dat de wereld is veranderd, maar trekt vervolgens de conclusie dat de hoge waardering van de laatste jaren de nieuwe normaal is. Precies het tegenovergestelde van wat jij doet. Zelf ga ik eerder mee in jouw redenering, namelijk dat het allemaal weleens wat minder kan gaan worden dan iedereen nu denkt. De grote expansie van de Westerse wereld is voorbij.quote:Op vrijdag 5 februari 2010 16:07 schreef dvr het volgende:

Toch vraag ik me af of zelfs zo'n 10-jaars P/E nog wel representatief is voor het groeipotentieel van de toekomst. De wereld maakt enorme veranderingen door en het Westen heeft een aantal fundamentele problemen zoals olieschaarste, vergrijzing, het niet langer kunnen uitbuiten van de 3e wereld (die nu zelf een concurrerende economie van betekenis wordt), een gebrek aan productiemiddelen (allemaal naar Azië verplaatst), een arbeidsmarkt die volledig op papierschuiven gericht is, en bovenal natuurlijk een schuldenberg van hier tot Tokyo. De kaarten liggen nu heel anders geschud dan in de naoorlogse periode. Of ben ik de enige die gelooft dat we het welvaartspeil van nu in de komende decennia nooit meer zullen terugzien en dat we eerder naar een niveau van de jaren '50-'70 teruggaan?

Maar tegelijkertijd zijn bedrijven veel internationaler geworden en hebben dus exposure naar regios waar wel veel groei zit. Als je kijkt waar de S&P500 bedrijven hun omzet maken dan zie je bij veel bedrijven al een verdeling die ongeveer overeenkomt met de verhoudingen in de wereldwijde economie (bekijk voor de grap maar eens een paar jaarverslagen). Daarom ben ik helemaal niet zo pessimistisch voor westerse aandelen, mits op een aantrekkelijke koers gekocht. Maar dat laatste is wel essentieel, daarom wil ik een flinke korting op de 'fair value'. De Shiller P/E geeft mij een indicatie hiervoor.

De meeste mensen zijn imo teveel gefocust op het land waarin het bedrijf staat genoteerd. Veel westerse bedrijven halen de meeste groei allang uit opkomende markten. Zolang je je richt op de grotere internationale bedrijven dan heb je automatisch al een goede regionale spreiding te pakken, ook als je bijvoorbeeld alleen Europese aandelen koopt. Daarnaast is gewoon alle waar naar z'n geld. Een bedrijf met een grote footprint in een snel groeiende regio heeft doorgaans een (veel) hogere waardering.quote:Zelfs als de beurzen dramatisch instorten, tot zeg een AEX van 100, betwijfel ik of het verstandig is om daar zondermeer in te springen. Ik neig er zelf naar om bijvoorbeeld de helft van een portfolio in Azie en Zuid-Amerika te steken (aannemende dat die even hard instorten) en 'westerse' investeringen te beperken tot sectoren als voedsel, farmacie en energie.

Zelf geloof ik niet zo in het proberen na te jagen van groeiaandelen. Iedereen doet dat al en dat leidt vaak tot hoge waarderingen voor de betreffende aandelen (efficiente markt).quote:Als groei vooral in de opkomende landen te verwachten is, wat zijn daarbinnen dan de sectoren die het het best zullen doen? De mensheid heeft daar immers heel andere behoeften (gigantisch potentieel voor woningbouw bijvoorbeeld) dan hier.

Verder moet je niet vergeten dat een bedrijf in een regio/ sector met weinig groei maar met een lage waardering een uitstekende belegging kan zijn. Stel, een bedrijf heeft 0% groei en een P/E van 8, dan kan het theoretisch een jaarlijkse groei van winst per aandeel bereiken van 12,5% door alle winst te gebruiken om eigen aandelen terug te kopen, of een dividend van 12,5% uit te keren waarmee jij als belegger je positie elk jaar met 12,5% kunt vergroten. Is dat een slechtere belegging dan een snelle groeier met een P/E van 30? Werk zo'n voorbeeldje maar eens uit in excel, er vanuitgaande dan een snelle groeier slechts een beperkt aantal jaren sterk kan groeien en dan ook een mature business wordt.

Verder zijn mensen imo teveel gefocust op algemeenheden zoals "China gaat de komende jaren sterk groeien". Vervolgens beleggen die dan in een China tracker. Maar waar beleg je dan eigenlijk in? Als ik kijk naar de samenstelling van de Xinhua 25 index (veel gebruikt voor China trackers), dan zie ik de volgende samenstelling (per 4 feb 2010):

1 Financials 46.67 %

2 Telecommunications 17.64 %

3 Oil & Gas 12.06 %

4 Basic Materials 11.36 %

5 Industrials 8.83 %

6 Utilities 1.87 %

7 Consumer Services 1.57 %

Dus de helft (!) is financials (die banken die nu door de Chinese overheid worden gedwongen om onrendabele leningen te verstrekken aan Jan en alleman). Dan Telecom, Oil&Gas en Basic materials. Dat is niet zo spannend allemaal want dat zijn vaak bedrijven met weinig pricingpower.

De grote winnaars van groeiende economie in opkomende markten zullen denk ik de bedrijven zijn met sterke merknamen en veel pricingpower. En dan kom ik toch weer uit bij westerse bedrijven zoals Nestle, Unilever, L'oreal, LVMH, J&J, grote farmaceuten etc

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik deel je twijfels, maar je conclusie is mijns inziens te somber vanwege een aantal redenen.quote:Op vrijdag 5 februari 2010 16:07 schreef dvr het volgende:

Zelfs als de beurzen dramatisch instorten, tot zeg een AEX van 100, betwijfel ik of het verstandig is om daar zondermeer in te springen.

De meeste AEX fondsen zijn ook aktief in emerging markets en profiteren dus mee van de opkomst daarvan.

Als er werkelijk krimp van de westerse economieen zal plaatsvinden, dan krimpt de waarde van de euro in principe mee (deflatie). De prijzen van AEX aandelen dalen dan mogelijk, maar in koopkracht uitgedrukt, blijft de waarde hetzelfde of neemt zelfs toe.

Stel tenslotte dat een AEX bedrijf niet van bovenstaande verschijnselen profiteert en een sterke daling van haar omzet ervaart. Dan zal zo'n bedrijf een steeds groter deel van haar winst in dividend uitkeren, omdat ze geen kans ziet de winst rendabel in de eigen bedrijfsaktiviteiten te investeren. Een aandeel in een stagnerend bedrijf kan nog steeds een aardig rendement opleveren aan dividend uitkeringen.

Ja, ik weet op zich dat onze multinationals een flink deel van hun winst en groei uit opkomende markten halen. Maar dat zegt niet dat ze, individueel of als groep, het groeipotentieel van die landen benutten. Het zijn enorme markten maar de behoeften van de meeste mensen liggen niet bij Snickers, Prozac of Windows 7 en bovendien voeren de overheden vaak (terecht) een politiek die eigen ondernemingen bevoordeelt.quote:Op vrijdag 5 februari 2010 18:56 schreef SeLang het volgende:

De meeste mensen zijn imo teveel gefocust op het land waarin het bedrijf staat genoteerd. Veel westerse bedrijven halen de meeste groei allang uit opkomende markten. Zolang je je richt op de grotere internationale bedrijven dan heb je automatisch al een goede regionale spreiding te pakken, ook als je bijvoorbeeld alleen Europese aandelen koopt.

Ik denk dat bijvoorbeeld lokale wegenbouwers, machinebouwers, fabrikanten van landbouwapparatuur en weefmachines, retailers e.d. het goed zullen doen. Daar zullen best wat joint-ventures en dochters van westerse moedermaatschappijen tussen zitten, maar veel meer zullen gewoon lokale bedrijven zijn die de eigen markt beter bedienen.

Maar goed, in het ergste geval kun je van de meeste opkomende markten gewoon de lokale index kopen. En sommige Westerse bedrijven zoals Coca-Cola, Potash of Monsanto zullen goed meeprofiteren van de groei in landen als India en Brazilië (voorzover de thuisbasis geen te harde klappen krijgt..).

Eens. Maar ik ben financieel ook te conservatief om alles zomaar op 'groei' te gooien, je moet ook een meer bestendige basis hebben.quote:Verder moet je niet vergeten dat een bedrijf in een regio/ sector met weinig groei maar met een lage waardering een uitstekende belegging kan zijn.

Ja, dat probleem ken ik.. ik wilde in de jaren '90 in China beleggen, maar je kon toen eigenlijk alleen in Hongkong terecht, met allerlei duffe staatsbedrijven, dus daar heb ik van afgezien. De lokale markt was niet toegankelijk, in ieder geval niet voor mij. Ik vraag me af hoe iemand als Jim Rogers dat concreet doet (een grappige variant is nu trouwens in Afrikaanse grondstoffen te beleggen, omdat die goeddeels naar China gaan).quote:Verder zijn mensen imo teveel gefocust op algemeenheden zoals "China gaat de komende jaren sterk groeien". Vervolgens beleggen die dan in een China tracker. Maar waar beleg je dan eigenlijk in?

Ik geloof niet zo in dat scenario, omdat onze overheden geen mogelijkheid onbenut zullen laten om geld te drukken waarvan zij in zo'n situatie menen dat het straffeloos aan de economie toegevoegd kan worden - of waarvan ze zelfs menen dat het aan de economie toegevoegd moet worden om hem te stimuleren. Dus feitelijke contractie in de reële economie: Ja, maar een lager prijspeil, nee, ik vrees eerder het tegenovergestelde.quote:Op vrijdag 5 februari 2010 18:57 schreef jaco het volgende:

Als er werkelijk krimp van de westerse economieen zal plaatsvinden, dan krimpt de waarde van de euro in principe mee (deflatie). De prijzen van AEX aandelen dalen dan mogelijk, maar in koopkracht uitgedrukt, blijft de waarde hetzelfde of neemt zelfs toe.

Ja.. dat zou kunnen, maar ik vind het een riskante gedachtegang. Allereerst de veronderstelling dat een stagnerend bedrijf nog winst maakt, en daarna de veronderstelling dat ze die uitkeert en niet in hopeloze pogingen tot herstel (diversificatie e.d.) steekt. Het lijkt me geen aanpak waar moderne managers mee kunnen scoren, daarvoor is de focus teveel op groei gericht.quote:Stel tenslotte dat een AEX bedrijf niet van bovenstaande verschijnselen profiteert en een sterke daling van haar omzet ervaart. Dan zal zo'n bedrijf een steeds groter deel van haar winst in dividend uitkeren, omdat ze geen kans ziet de winst rendabel in de eigen bedrijfsaktiviteiten te investeren. Een aandeel in een stagnerend bedrijf kan nog steeds een aardig rendement opleveren aan dividend uitkeringen.

Geen AEX fonds, maar Altriaquote:Op vrijdag 5 februari 2010 18:57 schreef jaco het volgende:

[..]

Stel tenslotte dat een AEX bedrijf niet van bovenstaande verschijnselen profiteert en een sterke daling van haar omzet ervaart. Dan zal zo'n bedrijf een steeds groter deel van haar winst in dividend uitkeren, omdat ze geen kans ziet de winst rendabel in de eigen bedrijfsaktiviteiten te investeren. Een aandeel in een stagnerend bedrijf kan nog steeds een aardig rendement opleveren aan dividend uitkeringen.

Daling vanaf de top.quote:Op donderdag 27 mei 2010 14:02 schreef Liteuser het volgende:

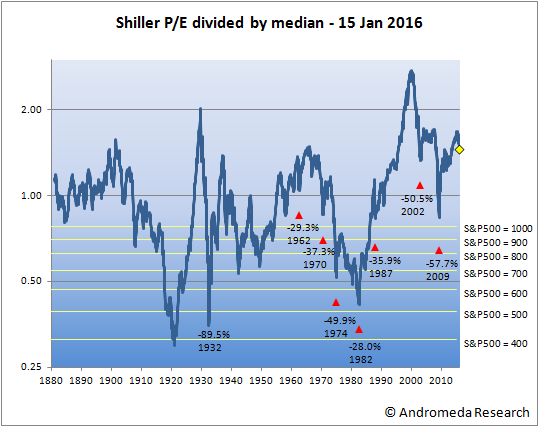

[ afbeelding ]

Waar staan die percentages voor? Ik probeer 'm te begrijpen.

Die -%89.5 van 1932 is legendarisch.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Hmmz. En wat wordt er bedoeld met "Instappen op mediaan min 40%"?quote:Op donderdag 27 mei 2010 14:03 schreef Arcee het volgende:

[..]

Daling vanaf de top.

Die -%89.5 van 1932 is legendarisch.

Dat als de markt 40% onder het gemiddelde zit SeLang het een goed moment vindt om in te stappen. Dat de prijs/winst-verhouding dus voordelig genoeg is.quote:Op donderdag 27 mei 2010 14:04 schreef Liteuser het volgende:

Hmmz. En wat wordt er bedoeld met "Instappen op mediaan min 40%"?

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Mediaan is iets anders dan gemiddelde.quote:Op donderdag 27 mei 2010 14:06 schreef Arcee het volgende:

[..]

Dat als de markt 40% onder het gemiddelde zit SeLang het een goed moment vindt om in te stappen. Dat de prijs/winst-verhouding dus voordelig genoeg is.

In dat grafiekje die jij gepost heb is te zien dat het historische mediaan P/E hetzelfde is als de S&P 500 tussen de 900 en 800 zit. Voor het gemak 850.quote:

Dat is immers 1. Aangezien mediaan delen door mediaan hetzelfde is als 1.

[ Bericht 0% gewijzigd door Zure_Pruim op 27-05-2010 15:17:36 ]

Correct.quote:Op donderdag 27 mei 2010 14:20 schreef Zure_Pruim het volgende:

[..]

Mediaan is iets anders dan gemiddelde.. Mediaan is middelste waarneming/observatie. In tegenstelling tot een gemiddelde, is een mediaan ongevoelig voor uitbijters.

In de grafieken in de OP gebruikte ik nog het gemiddelde maar in latere grafieken ben ik overgestapt naar mediaan omdat ik dat een betere referentie vind. Als je het gemiddelde neemt dan wegen namelijk hogere waarderingen zwaarder dan lage waarderingen. De mediaan is een betere referentie voor het middenpunt omdat er evenveel observaties boven als onder dat niveau liggen.

Het maakt overigens niet veel uit voor de conclusies. Het gemiddelde ligt op 16,4 en de mediaan op 15,7.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

De percentages zijn de dalingen in historische bearmarkets. De rode driehoekjes zijn het laagste punt dat intraday werd bereikt en die liggen een stukje onder de blauwe grafiek omdat dat het maandgemiddelde is van de waardering. (de waardering is berekend aan de hand van de gemiddelde koers gedurende een maand gedeeld door het 10-jaars gemiddelde van de inflatie gecorrigeerde winst per aandeel).quote:Op donderdag 27 mei 2010 14:02 schreef Liteuser het volgende:

[ afbeelding ]

Waar staan die percentages voor? Ik probeer 'm te begrijpen

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Er is regelmatig belangstelling voor de aktuele Shiller P/E op dit forum. Ik vond deze website multpl.com die dit dagelijks bijwerkt.

Onder de grafiek vind je de historische mediaan. Boven de grafiek een menu met nog een aantal belangrijke economische statistieken.

Onder de grafiek vind je de historische mediaan. Boven de grafiek een menu met nog een aantal belangrijke economische statistieken.

Bedankt voor de link. Ik zie wel dat hij minder vaak wordt bijgewerkt dan mijn eigen grafiek. De koers gaat weliswaar op dagbasis maar de earnings is niet de meest recente data (op dit moment gebruiken ze earnings tot dec 2009). Niet dat dit veel uitmaakt op een 10-jaars gemiddelde, maar toch...quote:Op woensdag 14 juli 2010 14:22 schreef jaco het volgende:

Er is regelmatig belangstelling voor de aktuele Shiller P/E op dit forum. Ik vond deze website multpl.com die dit dagelijks bijwerkt.

Onder de grafiek vind je de historische mediaan. Boven de grafiek een menu met nog een aantal belangrijke economische statistieken.

Mijn eigen grafiek staat altijd in m'n signature en gebruikt op de aangegeven datum altijd de meest recente earningsdata van Standard and Poors en de slotkoers van die datum. En uiteraard gebruik ik een logaritmische schaal (onbegrijpelijk waarom zo vaak een lineaire schaal wordt gebruikt) en deel ik door de lange termijn mediaan.

De waarde voor een gegeven koers van de S&P500 is af te lezen uit de gele horizontale lijnen. Aangezien het 10-jaars gemiddelde van inflatie gecorrigeerde earningsdata niet heel snel verandert kun je die gele lijnen gebruiken om de waarde af te lezen als de koers van de S&P500 verandert.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

|

|