WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Een veel gebruikt argument waarmee de hoge waardering van de aandelenmarkt de afgelopen jaren werd verklaard was dat de rente laag was (en nu nog is). Zo'n argument snijdt natuurlijk hout, want als het alternatief voor een aandelenbelegging een laag rendement oplevert, dan zul je bij gebrek aan alternatief ook een laag rendement op aandelen moeten accepteren (=hoge aandelenkoersen).

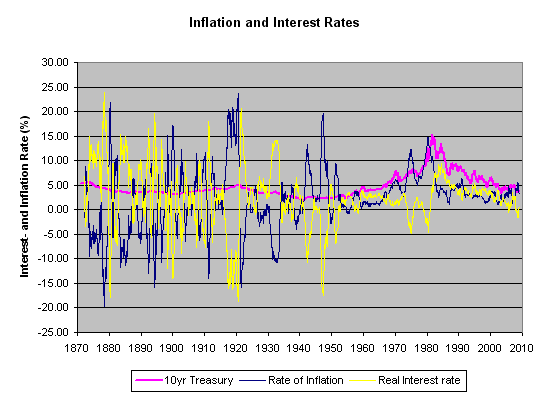

Laten we eens kijken naar de inflatie en rente van de afgelopen 138 jaar. Voor een vergelijking met een aandelenbelegging is de yield op 10-jaar staatsobligatie een goede referentie, want die looptijd stemt aardig overeen met die van een serieuze aandelenbelegging.

In de eerste helft van de data zie je dat de yield op de 10-jaar obligatie niet spectaculair verandert. Daarentegen zien we wel hele wilde veranderingen in de inflatie en daarmee ook in de reeele rente (=nominale rente min inflatie). Er zijn periodes van grote inflatie en grote deflatie.

Vanaf ongeveer midden vorige eeuw zien we dat dit veel meer wordt gedempt. Er zijn veel minder grote pieken in inflatie en deflatie is nauwelijks meer voorgekomen. Ik vermoed dat dit komt door het verlaten van de goudstandaard waardoor een economische boom niet direct leidt tot veel inflatie en recessie niet direct tot deflatie, maar ik laat die verklaring liever over aan een econoom.

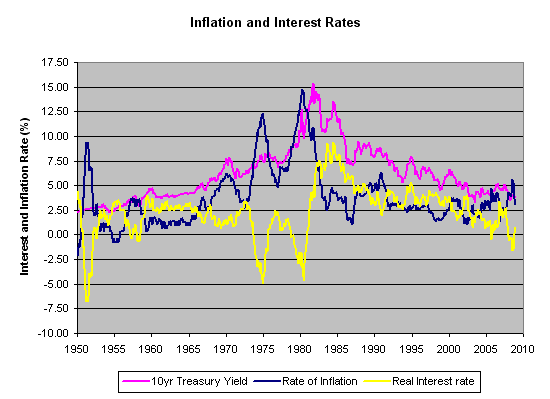

Omdat ik de rechterkant van de grafiek wat relevanter vind daarom even een uitvergroting:

Mooi te zien zijn de hoge inflatie mid jaren '70 en begin jaren '80. Je ziet ook mooi dat die periodes heel slecht waren voor obligatie beleggers, met een reeele rente die sterk negatief was. Echter, in de jaren '80 waren er fantastische rendementen te halen op obligaties. Je kon een enorm hoge yield 'inlocken' voor een lange periode terwijl de inflatie daalde.

Vanaf de jaren '80 zien we een gestage daling van de rente, en die heeft ongetwijfeld een grote invloed gehad op de aandelenhausse en het opblazen van de huizenbubble.

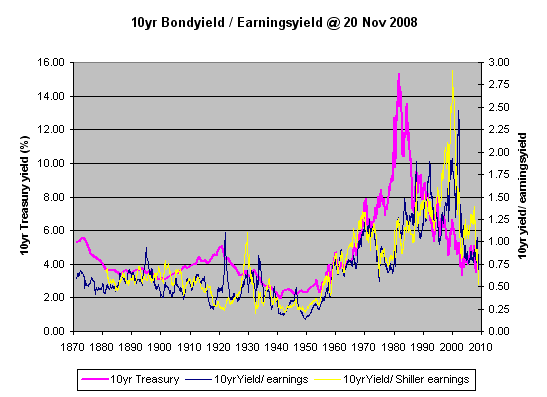

Nu leek het mee eens interessant om te kijken naar de verhouding tussen rente en de waardering van de aandelenmarkt. Het rendement dat een aandeel intrinsiek genereert (de 'earnings yield', niet te verwarren met 'dividend yield') is gelijk aan de winst per aandeel gedeeld door de koers die je betaalt. Oftwel: het omgekeerde van de P/E-ratio (de E/P-ratio dus). Bijvoorbeeld, bij een P/E-ratio van 12,5 is dat 8%. Dit percentage wil je dus vergelijken met het rendement op een 'risicoloze' staatsobligatie. Natuurlijk wil je op een aandeel veel meer verdienen dan op een obligatie, want het rendement is onzeker, en voor die onzekerheid wil je worden beloond.

In het onderstaande plotje heb ik de 10-year Treasury yield gedeeld door de earningsyield van de Amerikaanse aandelenmarkt. Een lage waarde geeft aan dat je een relatief goed rendement maakt ten opzichte van de risicoloze rente, een hoge waarde het omgekeerde. Ik doe dit met zowel de 'gewone' 1-year trailing P/E en de 'Shiller PE' (die de gemiddelde winsten van de afgelopen 10 jaar gebruikt), maar deze vallen aardig samen.

Het eerste wat in het oog springt is de belachelijke waardering die de beurs had tijdens de bubble van de jaren '90. Tijdens de piek was de yield op een risicoloze staatsobligatie bijna 3x zo hoog als die op aandelen!

Nu weer terug naar het begin van mijn post, namelijk het argument dat hoge koersen gerechtvaardigd zouden zijn vanwege de lage rente. Je ziet tijdens de jaren '90 inderdaad veel lagere rentes dan in de jaren '70 en '80. Echter, de ratio tussen treasury yield en earningsyield ligt ook een stuk hoger, dus ook met dat argument bleef er een forse overwaardering. In recentere jaren (en nu helemaal) lijkt dit weer gunstiger te worden voor aandelen.

Laten we eens kijken naar de inflatie en rente van de afgelopen 138 jaar. Voor een vergelijking met een aandelenbelegging is de yield op 10-jaar staatsobligatie een goede referentie, want die looptijd stemt aardig overeen met die van een serieuze aandelenbelegging.

In de eerste helft van de data zie je dat de yield op de 10-jaar obligatie niet spectaculair verandert. Daarentegen zien we wel hele wilde veranderingen in de inflatie en daarmee ook in de reeele rente (=nominale rente min inflatie). Er zijn periodes van grote inflatie en grote deflatie.

Vanaf ongeveer midden vorige eeuw zien we dat dit veel meer wordt gedempt. Er zijn veel minder grote pieken in inflatie en deflatie is nauwelijks meer voorgekomen. Ik vermoed dat dit komt door het verlaten van de goudstandaard waardoor een economische boom niet direct leidt tot veel inflatie en recessie niet direct tot deflatie, maar ik laat die verklaring liever over aan een econoom.

Omdat ik de rechterkant van de grafiek wat relevanter vind daarom even een uitvergroting:

Mooi te zien zijn de hoge inflatie mid jaren '70 en begin jaren '80. Je ziet ook mooi dat die periodes heel slecht waren voor obligatie beleggers, met een reeele rente die sterk negatief was. Echter, in de jaren '80 waren er fantastische rendementen te halen op obligaties. Je kon een enorm hoge yield 'inlocken' voor een lange periode terwijl de inflatie daalde.

Vanaf de jaren '80 zien we een gestage daling van de rente, en die heeft ongetwijfeld een grote invloed gehad op de aandelenhausse en het opblazen van de huizenbubble.

Nu leek het mee eens interessant om te kijken naar de verhouding tussen rente en de waardering van de aandelenmarkt. Het rendement dat een aandeel intrinsiek genereert (de 'earnings yield', niet te verwarren met 'dividend yield') is gelijk aan de winst per aandeel gedeeld door de koers die je betaalt. Oftwel: het omgekeerde van de P/E-ratio (de E/P-ratio dus). Bijvoorbeeld, bij een P/E-ratio van 12,5 is dat 8%. Dit percentage wil je dus vergelijken met het rendement op een 'risicoloze' staatsobligatie. Natuurlijk wil je op een aandeel veel meer verdienen dan op een obligatie, want het rendement is onzeker, en voor die onzekerheid wil je worden beloond.

In het onderstaande plotje heb ik de 10-year Treasury yield gedeeld door de earningsyield van de Amerikaanse aandelenmarkt. Een lage waarde geeft aan dat je een relatief goed rendement maakt ten opzichte van de risicoloze rente, een hoge waarde het omgekeerde. Ik doe dit met zowel de 'gewone' 1-year trailing P/E en de 'Shiller PE' (die de gemiddelde winsten van de afgelopen 10 jaar gebruikt), maar deze vallen aardig samen.

Het eerste wat in het oog springt is de belachelijke waardering die de beurs had tijdens de bubble van de jaren '90. Tijdens de piek was de yield op een risicoloze staatsobligatie bijna 3x zo hoog als die op aandelen!

Nu weer terug naar het begin van mijn post, namelijk het argument dat hoge koersen gerechtvaardigd zouden zijn vanwege de lage rente. Je ziet tijdens de jaren '90 inderdaad veel lagere rentes dan in de jaren '70 en '80. Echter, de ratio tussen treasury yield en earningsyield ligt ook een stuk hoger, dus ook met dat argument bleef er een forse overwaardering. In recentere jaren (en nu helemaal) lijkt dit weer gunstiger te worden voor aandelen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Prachtig werk SeLang dat je zoveel aandacht besteed aan deze eigen projecten. Je zou zo kunnen werken voor een financieel dagblad of krantquote:Op donderdag 27 november 2008 17:13 schreef SeLang het volgende:

Vanaf ongeveer midden vorige eeuw zien we dat dit veel meer wordt gedempt. Er zijn veel minder grote pieken in inflatie en deflatie is nauwelijks meer voorgekomen. Ik vermoed dat dit komt door het verlaten van de goudstandaard waardoor een economische boom niet direct leidt tot veel inflatie en recessie niet direct tot deflatie, maar ik laat die verklaring liever over aan een econoom.

Overigens heb je het over de goudstandaard, de rustige periode van 1950 - 1973 is mooi te zien op je grafiek. De periode van de long boom met een arithmetic average van 3.8 GDP voor de grote landen in die tijd. Zo'n grote groei gaf een boel stabiliteit en lage inflatie ( vóór dat de goudstandaard gedropped werd ) en zoals gezien een rustige lijn in de grafiek. Toen de goudprijs gedropped werd door reagan in 71' en de OPEC stront aan de knikker voelde door Amerika, begonnen de prijzen daarna gigantisch te stijgen. Is allemaal relatief goed terug te zien in de grafiek, écht tof!

Trotse mensen verdwalen liever dan de weg te vragen

Winston Churchill

Winston Churchill

(het was Nixon die de inwisselbaarheid van dollars in goud beeindigde. Een van de grotere boevenstreken van deze 'Tricky Dick')

Het is inderdaad Nixon, bedankt!quote:Op vrijdag 28 november 2008 00:47 schreef dvr het volgende:

(het was Nixon die de inwisselbaarheid van dollars in goud beeindigde. Een van de grotere boevenstreken van deze 'Tricky Dick')

Trotse mensen verdwalen liever dan de weg te vragen

Winston Churchill

Winston Churchill

De USA had een 'bimetallic' geldsysteem (zilver+goud) gedurende het grootste deel van de 1800's, echter defacto was het een goudstandaad omdat er weinig met zilver werd gehandeld. In 1900 kwam de USA officieel op een goudstandaard, waarbij de papieren US$ alleen nog converteerbaar was tegen goud (en geen zilver). De goudprijs werd vastgesteld op $20,67 per ounce.

In 1933 werd de goudstandaard feitelijk beindigd, toen Roosevelt het privébezit van goud verbood. Burgers werden verplicht hun goud in te leveren. Bezit van goud anders dan sieraden en collectors items werd een misdaad. Zo kreeg de overheid complete controle over het geldstelsel. Kort daarna werd de US$ gedevalueerd naar $35 voor een troy ounce goud.

In 1946 kwam het Bretton Woods systeem, waarin regeringen hun goud aan de USA konden verkopen voor $35/ ounce (of omgekeerd). Na een aantal jaren kwam er toenemende twijfel of de USA haar $35/ ounce belofte wel kon honoreren waardoor veel landen goud gingen vragen voor hun US$ en de goudvoorraad in Fort Knox snel verminderde. In 1971 werd Bretton Woods daarom door Nixon beeindigd. Dit was het einde van elke link met goud.

Ik constateer in de eerder geposte plaatjes dat het systeem na het afschaffen van de goudstandaard stabieler lijkt te zijn geworden in de zin van minder grote slingeringen in inflatie/ deflatie, maar ik weet niet of dit echt de oorzaak is.

In 1933 werd de goudstandaard feitelijk beindigd, toen Roosevelt het privébezit van goud verbood. Burgers werden verplicht hun goud in te leveren. Bezit van goud anders dan sieraden en collectors items werd een misdaad. Zo kreeg de overheid complete controle over het geldstelsel. Kort daarna werd de US$ gedevalueerd naar $35 voor een troy ounce goud.

In 1946 kwam het Bretton Woods systeem, waarin regeringen hun goud aan de USA konden verkopen voor $35/ ounce (of omgekeerd). Na een aantal jaren kwam er toenemende twijfel of de USA haar $35/ ounce belofte wel kon honoreren waardoor veel landen goud gingen vragen voor hun US$ en de goudvoorraad in Fort Knox snel verminderde. In 1971 werd Bretton Woods daarom door Nixon beeindigd. Dit was het einde van elke link met goud.

Ik constateer in de eerder geposte plaatjes dat het systeem na het afschaffen van de goudstandaard stabieler lijkt te zijn geworden in de zin van minder grote slingeringen in inflatie/ deflatie, maar ik weet niet of dit echt de oorzaak is.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Belangrijk voor de ondergang van Bretton Woods was ook de Vietnam-oorlog. De Amerikaanse overheid financierde deze oorlog middels seignorage, ofwel geld uitgeven. Door de enorme hoeveelheden geld die werd bijgedrukt, en de kern van Bretton Woods is dat de andere munten via een Dollarstandaard gekoppeld zijn aan een goudstandaard, zijn dus ook de onderliggende Dollars sterk verwaterd ten opzichte van de goudstandaard waardoor de Dollarstandaard ook vanuit het buitenland onder druk kwam te staan. Gevolg was namelijk dat men Dollar in ging wisselen voor goud omdat men van de valuta-koppeling af wilde.quote:Op vrijdag 28 november 2008 10:53 schreef SeLang het volgende:

Na een aantal jaren kwam er toenemende twijfel of de USA haar $35/ ounce belofte wel kon honoreren waardoor veel landen goud gingen vragen voor hun US$ en de goudvoorraad in Fort Knox snel verminderde. In 1971 werd Bretton Woods daarom door Nixon beeindigd. Dit was het einde van elke link met goud.

Goed werk  ! Ik denk dat ik binnenkort de printknop van FOK! maar eens ga testen

! Ik denk dat ik binnenkort de printknop van FOK! maar eens ga testen  .

.

Op maandag 30 november 2009 19:30 schreef Ian_Nick het volgende:

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Bijzonder interessant artikel met (voor mij) nieuwe inzichten over het onwaarschijnlijk sterke verband tussen buitenlandse valutareserves enerzijds en beurskoersen en consumentenprijzen anderzijds, tevens een opvallend pleidooi voor de terugkeer naar een goudstandaard. Met spannende grafiekjes: http://www2.nationalreview.com/monetary.html

lees dat boek van middelkoop eens, dan word je een boel duidelijk. China kan vandaag de dag america economisch gezien ten gronde richten, alleen dan crasht hun economie zelf ook........maar dat steeds meer landen de dollar omzetten in goud is een voorteken, de dollar gaat crashen alleen wanneer......quote:Op vrijdag 5 december 2008 05:21 schreef dvr het volgende:

Bijzonder interessant artikel met (voor mij) nieuwe inzichten over het onwaarschijnlijk sterke verband tussen buitenlandse valutareserves enerzijds en beurskoersen en consumentenprijzen anderzijds, tevens een opvallend pleidooi voor de terugkeer naar een goudstandaard. Met spannende grafiekjes: http://www2.nationalreview.com/monetary.html

National Suicide: How Washington is Destroying the American Dream

Men zou alleen even selang moeten inhuren om die grafiekjes ook leesbaar te maken, zwart wit dingen waarbij zoveel lijnen door elkaar heen lopen dat ze totaal niet meer geod leesbaar zijn.quote:Op vrijdag 5 december 2008 05:21 schreef dvr het volgende:

Met spannende grafiekjes: http://www2.nationalreview.com/monetary.html

|

|