WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Als zelfstandig ondernemer van 31 jaar zonder belegging-ervaring zit ik in dubio.

Zal ik doorgaan met sparen van een kapitaal op een internet-spaarrekering (momenteel Moneyou met 2,4% rente) of beginnen met beleggen?

Ik heb me al wat verdiept in internetbrokers zoals Binck en Alex en twijfel nog of ik het vermogensbeheer zelf ga doen of uit handen geef. Zelf doen is misschien leuker (??), maar uit handen geven zal misschien (in het begin) meer rendement opleveren.

Wat is jullie ervaring met internetbrokers en hun vermogensbeheer?

Zal ik doorgaan met sparen van een kapitaal op een internet-spaarrekering (momenteel Moneyou met 2,4% rente) of beginnen met beleggen?

Ik heb me al wat verdiept in internetbrokers zoals Binck en Alex en twijfel nog of ik het vermogensbeheer zelf ga doen of uit handen geef. Zelf doen is misschien leuker (??), maar uit handen geven zal misschien (in het begin) meer rendement opleveren.

Wat is jullie ervaring met internetbrokers en hun vermogensbeheer?

Mijn advies zou zijn. Doe het zelf, maar begin niet direct met al je geld beleggen.quote:Op maandag 7 januari 2013 23:44 schreef Moody het volgende:

Als zelfstandig ondernemer van 31 jaar zonder belegging-ervaring zit ik in dubio.

Zal ik doorgaan met sparen van een kapitaal op een internet-spaarrekering (momenteel Moneyou met 2,4% rente) of beginnen met beleggen?

Ik heb me al wat verdiept in internetbrokers zoals Binck en Alex en twijfel nog of ik het vermogensbeheer zelf ga doen of uit handen geef. Zelf doen is misschien leuker (??), maar uit handen geven zal misschien (in het begin) meer rendement opleveren.

Wat is jullie ervaring met internetbrokers en hun vermogensbeheer?

Je bent jong, en dus mag(!) je geld verliezen. Stel je was een jaar of 10 ouder geweest was mijn advies geweest, blijf van de aandelen markt af!

Ik zou eens beginnen met een aantal aandelen boeken, kijken of het je trekt. Trek er dan eens op uit naar een private banker (Schretlen, MeesPierson etc..) en kijken of je een beetje in zijn verhaal kunt vinden. Dan kun je altijd zelf nog de keuze maken of je zelf wil gaan beleggen of je geld uit handen wil geven

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Algemene vraag: Wat is er dan mis met de aandelenmarkt??

Daarbij:

Momenteel staat het verhaal van het vermogensbeheer van Alex me erg aan:

https://www.alex.nl/vermogensbeheer

25k inleggen en (volgens hun verhaal) een aanzienlijk rendement behalen.

Is het aan te raden om dit een jaartje te doen? In de tussentijd kan ik me verdiepen in betere (??) alternatieven.

Daarbij:

Momenteel staat het verhaal van het vermogensbeheer van Alex me erg aan:

https://www.alex.nl/vermogensbeheer

25k inleggen en (volgens hun verhaal) een aanzienlijk rendement behalen.

Is het aan te raden om dit een jaartje te doen? In de tussentijd kan ik me verdiepen in betere (??) alternatieven.

Eerder behaalde resultaten bieden geen garanties voor de toekomst... je ziet daar ook dat ze overal tussen januari 2011 en januari 2012 een negatief resultaat hebben gehaald.quote:

Algemene vraag: Wat is er dan mis met de aandelenmarkt??

25k inleggen en (volgens hun verhaal) een aanzienlijk rendement behalen.

Is het aan te raden om dit een jaartje te doen? In de tussentijd kan ik me verdiepen in betere (??) alternatieven.

En zoals altijd met dit soort dingen: doe het alleen met geld dat je kan missen. Het kan fout gaan, en zorg dat je daardoor niet in de problemen komt.

We zullen zien, zei de blinde.

Allereerst: Een geweldige avatarquote:Op dinsdag 8 januari 2013 00:07 schreef Doodloper het volgende:

[..]

Eerder behaalde resultaten bieden geen garanties voor de toekomst... je ziet daar ook dat ze overal tussen januari 2011 en januari 2012 een negatief resultaat hebben gehaald.

En zoals altijd met dit soort dingen: doe het alleen met geld dat je kan missen. Het kan fout gaan, en zorg dat je daardoor niet in de problemen komt.

Ik ben zoals gezegd nog "jong" (dit voelt op zondagochtenden vrij anders overigens)

Het geld heb ik nu niet nodig, maar een mindering zou toch een slecht gevoel geven.

Oftewel de 60-40 regel? 60% veilig op de spaarrekening (2,4% rente) en 40% redelijk offensief beleggen. Zodoende blijf je vrijwel zeker behouden voor vermogensdalingen.

Maar dan blijft de vraag waar ik het beste met die 40% naar toe kan gaan. Alex? Binck? Zelf? Of het uit handen geven?

De reden dat je dit vraagt geeft imo aan dat je weg moet blijven van de beleggingswereld. Tenminste voorlopig, totdat je je beter verdiept hebt in die wereld en de bijbehorende risico's.

Ik heb me redelijk verdiept in de risico's, maar dat zegt nog niet dat ik weet welke broker ik moet pakken in het labyrint van aanbieders.quote:

De reden dat je dit vraagt geeft imo aan dat je weg moet blijven van de beleggingswereld. Tenminste voorlopig, totdat je je beter verdiept hebt in die wereld en de bijbehorende risico's.

Let op: Ik heb nog wel wat ondersteuning nodig, dus ik kan niet direct gaan voor vrij beleggen. Ik wil daar (op dit moment) niet eens voor gaan, want de tijd ontbreekt gewoon. Risico's zijn ok, maar een schop in de goede richting is zeer welkom. Misschien raak ik in de toekomst wel verslaafd aan beleggen, dan veranderd dit natuurlijk

Is een Binck, Alex of Saxo een goed idee of zijn er (minder bekende) betere alternatieven?

[ Bericht 6% gewijzigd door Moody op 08-01-2013 00:34:33 ]

Een broker an sich zal niet het grootste punt zijn. Eerst de zaken goed onder controle hebben (kennis .. beleggen voor dummies etc.).quote:

[..]

Ik heb me redelijk verdiept in de risico's, maar dat zegt nog niet dat ik weet welke broker ik moet pakken in het labyrint van aanbieders.

Let op: Ik heb nog wel wat ondersteuning nodig, dus ik kan niet direct gaan voor vrij beleggen. Ik wil daar (op dit moment) niet eens voor gaan, want de tijd ontbreekt gewoon. Risico's zijn ok, maar een schop in de goede richting is zeer welkom. Misschien raak ik in de toekomst wel verslaafd aan beleggen, dan veranderd dit natuurlijk

Is een Binck, Alex of Saxo een goed idee of zijn er (minder bekende) betere alternatieven?

Met slechts een broker kom je niet veel verder en ik heb echt nul ervaring met 'goed' beleggingsadvies van een broker zoals Binck, Alex etc. Mijn inziens verkopen ze allemaal gebakken lucht.

1. Lees je in

2. Praat met wat mensen die in het wereldje werken

3. Kijk dan waar je je het meeste thuisvoelt .. of zelf doen, of 50/50 .. of alles via zo'n bankier doen

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Dit zijn twee verschillende diensten. Een internetbroker voert domweg de transacties uit die jij intypt. Als je nog niets weet van aandelen en je weet niet welke je wilt kopen, dan heeft het dus geen zin om daar een rekening te openen. Brokers publiceren vaak wel 'research' over bepaalde bedrijven, maar zonder beleggingservaring geven dergelijke rapporten je erg weinig richting. De rapporten zijn vaak te positief, niet objectief of gewoon slecht.quote:

Wat is jullie ervaring met internetbrokers en hun vermogensbeheer?

In het geval van vermogensbeheer krijg je persoonlijke begeleiding. Iemand bespreekt met jou de financiele doelstellingen van een bepaalde som geld en de risico's die genomen mogen worden. Vervolgens gaat de beheerder aan de slag; hij koopt en verkoopt effecten zonder vooraf kontakt met jou op te nemen. Je vertrouwt diegene dus de beslissingen volledig toe. Zoals al genoemd, leveren banken als Schretlen en MeesPierson vermogensbeheer diensten, maar je bent pas welkom vanaf enkele tonnen. Grootbanken hebben vaak een tussenoplossing zoals Preferred Banking (ABN AMRO) voor kleinere vermogens, waar je wel wat overleg kunt hebben met je eigen klantmanager maar geen zuiver vermogensbeheer.

Het vermogensbeheer van Alex is een uitzondering. Je vermogen wordt louter door computer algoritmes beheerd. Je moet het maar vertrouwen. Verder is het klantkontakt minimaal en zoveel mogelijk online. Door die twee aanpassingen kan Alex enorm op kosten besparen en vermogensbeheer ook aan kleinere vermogens aanbieden.

Van vermogensbeheerders bij banken krijg ik braakneigingen.

Ik zie het wel bij mijn 94 jarige (sinds kort) weduwe oma, ze is "bestwel rijk" en de banken springen erop als luipaarden op een gewonde hinde. Heb hun beleggingsadviezen ingekeken. Zat vol met fondsen en trackers die standaard 2% beheerkosten per jaar vroegen.

Even een portefeuille ombouwen? 1.5% transactie kosten zonder cap, ongeacht hoe groot ie is.

Makkelijk geld verdienen zo he, "boerenleenbank". Ik wil het wel gratis doen maar ik wil niet de halve familie over de zeik hebben, mocht de beurs 50% verliezen dit jaar en dan loop ik de rest van m'n leven uit te leggen over confidence-intervallen en lange termijn investeren tijdens kerst, dus laat maar.

En mijn ouders zaten bij ING private banking, ze hadden 6 cijfers vermogen, maar die waren niet rijk genoeg. Op een dag besloten ze over te stappen naar ABN, ING belde niet eens waarom ofzo, domme, domme staatsbank.

Vermogensbeheer door banken is een kluchtspel geworden in dit land.

Maar dat is mijn mening.

Ik zie het wel bij mijn 94 jarige (sinds kort) weduwe oma, ze is "bestwel rijk" en de banken springen erop als luipaarden op een gewonde hinde. Heb hun beleggingsadviezen ingekeken. Zat vol met fondsen en trackers die standaard 2% beheerkosten per jaar vroegen.

Even een portefeuille ombouwen? 1.5% transactie kosten zonder cap, ongeacht hoe groot ie is.

Makkelijk geld verdienen zo he, "boerenleenbank". Ik wil het wel gratis doen maar ik wil niet de halve familie over de zeik hebben, mocht de beurs 50% verliezen dit jaar en dan loop ik de rest van m'n leven uit te leggen over confidence-intervallen en lange termijn investeren tijdens kerst, dus laat maar.

En mijn ouders zaten bij ING private banking, ze hadden 6 cijfers vermogen, maar die waren niet rijk genoeg. Op een dag besloten ze over te stappen naar ABN, ING belde niet eens waarom ofzo, domme, domme staatsbank.

Vermogensbeheer door banken is een kluchtspel geworden in dit land.

Maar dat is mijn mening.

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

In het IEX forum zat iemand die een paar ton had bij Van Lanschot. Bij de crash van 2008 verdween daarvan zo'n 40%. Vervolgens werd diegene door Van Lanschot verzocht op te hoepelen (in wat nettere bewoordingen) omdat hij/zij onder de vermogensgrens voor die bank was gekomen. Terwijl de oorzaak daarvan natuurlijk bij de veel te volatiele beleggingskeuzes van Van Lanschot zelf lag.quote:

En mijn ouders zaten bij ING private banking, ze hadden 6 cijfers vermogen, maar die waren niet rijk genoeg. Op een dag besloten ze over te stappen naar ABN, ING belde niet eens waarom ofzo, domme, domme staatsbank.

Ik ben het met je eens. De TS stelde echter een serieuze vraag, dus ik wilde het op een beetje objectieve wijze uitleggenquote:Vermogensbeheer door banken is een kluchtspel geworden in dit land.

Je bent ondernemer dus de kans is erg groot dat je niet genoeg tijd om je afdoende te verdiepen in het beleggen.

Dan is de conclusie dat je zou moeten uitbesteden en of je daar nu vrolijk van wordt.

Ik zou zeggen heb geduld. Die rente gaat echt wel weer is naar 6% of zo en dan meer in deposito vast zetten.

Wat je daarnaast kunt doen: je pakt gewoon een punt aex 200 bv. als dat bereikt wordt koop je een mandje aandelen oid (met dividend) voor de lange termijn. Wordt dat punt van 200 nooit meer bereikt, jammer dan. Ik denk dat kapitaal verliezen meer schade doet, dan wat minder rendement.

Dan is de conclusie dat je zou moeten uitbesteden en of je daar nu vrolijk van wordt.

Ik zou zeggen heb geduld. Die rente gaat echt wel weer is naar 6% of zo en dan meer in deposito vast zetten.

Wat je daarnaast kunt doen: je pakt gewoon een punt aex 200 bv. als dat bereikt wordt koop je een mandje aandelen oid (met dividend) voor de lange termijn. Wordt dat punt van 200 nooit meer bereikt, jammer dan. Ik denk dat kapitaal verliezen meer schade doet, dan wat minder rendement.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Iemand merkte al op dat het feit dat je dit topic opent eigenlijk al aangeeft dat je niet aan beleggen moet beginnen totdat je je er beter in hebt verdiept.

De belangrijkste informatie ontbreekt in de OP: wat is je financiële doel? Hoelang kun je het geld missen? Een vermogensbeheerder zal uiteindelijk op basis hiervan een deel van je vermogen in obligaties of bankrekeningen stoppen en een deel in aandelen/ REITs etc.

Beleggen in aandelen moet je sowieso niet doen als je beleggingshorizon korter is dan 10-20 jaar. Op korte termijn (paar jaar) valt er over het rendement niets zinnigs te zeggen, behalve dat je enorme uitslagen hebt naar beide kanten.

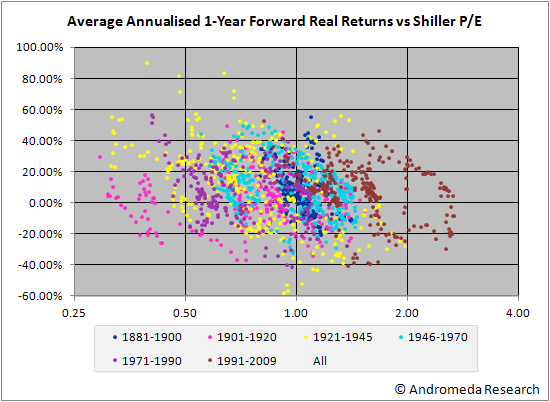

Plaatje geeft 1-jaars reel rendement in aandelen als functie van Shiller P/E (dat is een bepaalde waarderingsmaatstaf). Het laat zien dat of aandelen nu duur of goedkoop zijn, op korte termijn is er geen correlatie met rendement. Het is een puur casino. Je kunt geluk hebben of pech.

Nu zeg je misschien: "maar die vermogensbeheerder koopt de goede aandelen en verkoopt ze op tijd". Helaas is er overweldigend bewijs dat vermogensbeheerders en beleggingsfondsen als groep de markt niet kunnen verslaan.

Daarnaast zijn de kosten van een vermogensbeheerder enorm, vooral in het huidige low returns klimaat. Als je jaarlijks 1-2% kwijt ben aan fees en beheerskosten dan lijkt dat misschien niet extreem, maar bij de huidige aandelen waarderingen lag in het verleden de gemiddelde annualised 20-jaar real returns niet hoger dan zo'n 2-3% en daar moet die 1-2% beheerskosten dan nog vanaf...

Op lange termijn is er een duidelijk verband tussen waardering en rendement. Momenteel is de beurs duur en de rendementsprognose dus slecht

Zou je toch een deel van je geld voor langer dan 10-20 jaar kunnen missen en je schrikt niet terug voor het risico en het lage rendement dat valt te verwachten als je bij de huidige waarderingen koopt, dan kun je overwegen om voor een deel van je geld een low cost indextracker te kopen op een brede aandelenindex zoals MSCI-Europe (bijvoorbeeld iShares MSCI-Europe - kost je nog steeds 0,35% per jaar maar daar heb je dan verder geen omkijken meer naar). Je zult dan waarschijnlijk een beter rendement hebben dan de vermogensbeheerder je kan geven.

Ontopic: Al met al denk ik dat je het beste je geld nu gewoon op de bank kunt houden en in de tussentijd kun je je dan rustig aan wat verder verdiepen in beleggen, mocht je dat toch ooit willen gaan doen. Dit is sowieso niet het moment om in aandelen te stappen imo, dus je hoeft je niet te haasten.

De belangrijkste informatie ontbreekt in de OP: wat is je financiële doel? Hoelang kun je het geld missen? Een vermogensbeheerder zal uiteindelijk op basis hiervan een deel van je vermogen in obligaties of bankrekeningen stoppen en een deel in aandelen/ REITs etc.

Beleggen in aandelen moet je sowieso niet doen als je beleggingshorizon korter is dan 10-20 jaar. Op korte termijn (paar jaar) valt er over het rendement niets zinnigs te zeggen, behalve dat je enorme uitslagen hebt naar beide kanten.

Plaatje geeft 1-jaars reel rendement in aandelen als functie van Shiller P/E (dat is een bepaalde waarderingsmaatstaf). Het laat zien dat of aandelen nu duur of goedkoop zijn, op korte termijn is er geen correlatie met rendement. Het is een puur casino. Je kunt geluk hebben of pech.

Nu zeg je misschien: "maar die vermogensbeheerder koopt de goede aandelen en verkoopt ze op tijd". Helaas is er overweldigend bewijs dat vermogensbeheerders en beleggingsfondsen als groep de markt niet kunnen verslaan.

Daarnaast zijn de kosten van een vermogensbeheerder enorm, vooral in het huidige low returns klimaat. Als je jaarlijks 1-2% kwijt ben aan fees en beheerskosten dan lijkt dat misschien niet extreem, maar bij de huidige aandelen waarderingen lag in het verleden de gemiddelde annualised 20-jaar real returns niet hoger dan zo'n 2-3% en daar moet die 1-2% beheerskosten dan nog vanaf...

Op lange termijn is er een duidelijk verband tussen waardering en rendement. Momenteel is de beurs duur en de rendementsprognose dus slecht

Zou je toch een deel van je geld voor langer dan 10-20 jaar kunnen missen en je schrikt niet terug voor het risico en het lage rendement dat valt te verwachten als je bij de huidige waarderingen koopt, dan kun je overwegen om voor een deel van je geld een low cost indextracker te kopen op een brede aandelenindex zoals MSCI-Europe (bijvoorbeeld iShares MSCI-Europe - kost je nog steeds 0,35% per jaar maar daar heb je dan verder geen omkijken meer naar). Je zult dan waarschijnlijk een beter rendement hebben dan de vermogensbeheerder je kan geven.

Ontopic: Al met al denk ik dat je het beste je geld nu gewoon op de bank kunt houden en in de tussentijd kun je je dan rustig aan wat verder verdiepen in beleggen, mocht je dat toch ooit willen gaan doen. Dit is sowieso niet het moment om in aandelen te stappen imo, dus je hoeft je niet te haasten.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Nog een kleine toevoeging; iShares STOXX Europe 600 zou een goed alternatief kunnen zijn; iets goedkoper dan de iShares MSCI-Europe (0,20% ipv 0.35% beheerskosten) en een iets grotere spreiding (600 ipv 437 posities).quote:Op woensdag 9 januari 2013 10:21 schreef SeLang het volgende:

Zou je toch een deel van je geld voor langer dan 10-20 jaar kunnen missen en je schrikt niet terug voor het risico en het lage rendement dat valt te verwachten als je bij de huidige waarderingen koopt, dan kun je overwegen om voor een deel van je geld een low cost indextracker te kopen op een brede aandelenindex zoals MSCI-Europe (bijvoorbeeld iShares MSCI-Europe - kost je nog steeds 0,35% per jaar maar daar heb je dan verder geen omkijken meer naar). Je zult dan waarschijnlijk een beter rendement hebben dan de vermogensbeheerder je kan geven.

Als je toch iets met aandelen wil doen, zou ik voor een kleiner bedrag wat verschillende aandelen kopen waar je vertrouwen in hebt. Dus research doen en zo leer je vanzelf hoe het een beetje werkt. Je hoeft immers geen haast te maken. Ik zie het ook als hobby, maar je moet inderdaad zelf ervaren of het iets voor je is.

Wat ik hier nog mis is dat beleggen veel tijd kost, zeker wanneer je net begint, en dus veel moet uitzoeken. Ik weet niet hoe dat bij jou zit, maar de meeste zelfstandigen hebben niet zo veel tijd.

Niet perse mee eens. Zoals ik al schreef is er overweldigend bewijs dat de meeste beleggers de markt toch niet kunnen verslaan, dus als TS zou besluiten dat hij een deel van zijn geld voor 20 jaar kan missen en zou willen beleggen in aandelen (ondanks de hoge waarderingen en dus laag te verwachten rendement) dan kan hij dat het beste in een brede index tracker stoppen. Dat is een keer kopen en daarna heb je er nooit meer omkijken naar.quote:

Wat ik hier nog mis is dat beleggen veel tijd kost, zeker wanneer je net begint, en dus veel moet uitzoeken. Ik weet niet hoe dat bij jou zit, maar de meeste zelfstandigen hebben niet zo veel tijd.

Het huiswerk dat hij moet doen is bepalen wat zijn financiële doel is en hoeveel geld hij voor hoelang kan missen.

P.s. ik begrijp best dat veel mensen het leuk vinden om te hobby-en met aandelen, maar dat is niet het doel van TS. Die wil gewoon rendement halen op z'n vermogen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hij geeft in zijn OP wel een hint dat hij het zelf beheren (misschien) leuk zal vinden.quote:

P.s. ik begrijp best dat veel mensen het leuk vinden om te hobby-en met aandelen, maar dat is niet het doel van TS. Die wil gewoon rendement halen op z'n vermogen.

Ik ben het geheel eens met je reaktie en dit is ook objectief gezien het beste advies. Maar veel beginners staan eenvoudigweg te popelen om zelf met aan- en verkopen aan de gang te gaan en willen dit advies domweg niet horen.

Een deel van het huiswerk is dan om te bepalen in hoeverre je zelf met aktief beheer aan de slag wilt en of je dit uberhaupt leuk vind om te doen. Dit zou bijvoorbeeld met een klein deel van het beschikbare bedrag kunnen.

Volle gas op KPN

En als je wat minder risico wilt kun je toch eventueel ook met 25% (leren)beleggen en de overige 75% sparen/obligaties?

En als je wat minder risico wilt kun je toch eventueel ook met 25% (leren)beleggen en de overige 75% sparen/obligaties?

Ik ben hier ook weer mee bezig. De inflatie stijgt boven de rente van de spaarrekeningen dus niet bijzonder lucratief. Wat ik nu ga doen is periodiek beleggen. Dus gewoon maandelijks een bedrag inleggen in een fonds of meerdere fondsen die een groot percentage (>70%) aan aandelen hebben (offensief). Dat dan over 10-20 jaar. Dus meer een soort van sparen/beleggen combi. Heb op dit moment maar een paar duizend euro voor beleggen dus aandelen lijkt mij op dit moment niet bijzonder nuttig.

Verder wil ik wel zelf meer in aandelen gaan doen, echt als hobby. Ik heb een aantal jaar geleden wel wat boeken gelezen over beleggen met de standaard dingen zoals fundamentele en technische analyses, dingen als steunlijnen, bear traps etc. Het probleem is alleen dat er zo verschrikkelijk veel mogelijke aandelen zijn dat ik geen idee heb waar te beginnen. Ga ook niet alles analyseren. Hoe zijn jullie ooit begonnen? Zelf neig ik al snel naar Shell en Unilever, want die lijken mij redelijk veilig qua gevoel (nog niet verder in verdiept). Heb ook niet bijzonder veel vermogen dus zal niet veel switchen aangezien dat al snel duur wordt. Voor mij gaat het meer om de lange termijn (vele jaren), volstaat het dan om wekelijks tot maandelijks de zaken te bekijken?

Dit soort obstakels zorgt ervoor dat ik steeds niet begin. Al een aantal keer een account geopend bij een broker, maar uiteindelijk nooit aandelen gekocht. Nu ben ik nog jong en heb ik de tijd aan mijn zijde, dus wil ook niet te lang wachten. Ik vind die eerste drempel toch hoog en dan niet eens zozeer voor het kwijtraken van geld. Dat maakt mij niet zoveel uit, maar wil gewoon geen domme fouten maken die makkelijk voorkomen hadden kunnen worden. Deed ook geruime tijd het iex beursspel en daar ging het eigenlijk best goed.

Verder wil ik wel zelf meer in aandelen gaan doen, echt als hobby. Ik heb een aantal jaar geleden wel wat boeken gelezen over beleggen met de standaard dingen zoals fundamentele en technische analyses, dingen als steunlijnen, bear traps etc. Het probleem is alleen dat er zo verschrikkelijk veel mogelijke aandelen zijn dat ik geen idee heb waar te beginnen. Ga ook niet alles analyseren. Hoe zijn jullie ooit begonnen? Zelf neig ik al snel naar Shell en Unilever, want die lijken mij redelijk veilig qua gevoel (nog niet verder in verdiept). Heb ook niet bijzonder veel vermogen dus zal niet veel switchen aangezien dat al snel duur wordt. Voor mij gaat het meer om de lange termijn (vele jaren), volstaat het dan om wekelijks tot maandelijks de zaken te bekijken?

Dit soort obstakels zorgt ervoor dat ik steeds niet begin. Al een aantal keer een account geopend bij een broker, maar uiteindelijk nooit aandelen gekocht. Nu ben ik nog jong en heb ik de tijd aan mijn zijde, dus wil ook niet te lang wachten. Ik vind die eerste drempel toch hoog en dan niet eens zozeer voor het kwijtraken van geld. Dat maakt mij niet zoveel uit, maar wil gewoon geen domme fouten maken die makkelijk voorkomen hadden kunnen worden. Deed ook geruime tijd het iex beursspel en daar ging het eigenlijk best goed.

"Happiness is not getting more, but wanting less"

|

|