WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Black swans matter

Waarom zijn de bedrijfswinsten momenteel zo hoog?

Gezien de economische situatie zullen velen zich afvragen waarom de bedrijfswinsten momenteel zo hoog zijn. Winstmarges van Amerikaanse corporaties staan namelijk op recordhoogte! Zelf zat ik ook met deze vraag, al had ik wel een vermoeden, maar onlangs vond ik een antwoord op deze vraag.

Dat antwoord kwam in de vorm van de Kalecki Profit Equation die ik recentelijk op een aantal financiële blogs voorbij zag komen. Ook vond ik ergens een mooie historische grafiek en dat triggerde mij om er eens zelf in te duiken om te zien of ik die resultaten zelf kon reproduceren met beschikbare data. En dat is gelukt.

De Kalecki Profit Equation is een identiteit (definitie vergelijking) dus per definitie altijd waar:

Profits = Net Investment - Personal Savings - Foreign Savings - Government Savings + Dividends

Deze vergelijking volgt uit het feit dat alles uiteindelijk ook ergens vandaan moet komen. Het is belangrijk om te begrijpen is dat het hier gaat over de winsten van alle bedrijven bij elkaar opgeteld, dus over de totale economie. Je kunt de vergelijking niet toepassen op individuele bedrijven!

De vergelijking is op verschillende manieren af te leiden en dat ga ik hier niet doen want dat kun je zelf opzoeken als het je interesseert. Een uitgebreide en makkelijk te begrijpen afleiding kun je vinden in dit pdf document. Ik volsta hier met een hele korte toelichting hoe de verschillende termen van de vergelijking bijdragen aan de winst.

Net Investment

Dit zijn investeringen die welvaart creëren, dus investeringen in niet-financiële assets zoals machines, gebouwen, software, etc. Ook nieuwe woonhuizen van particulieren zitten hierin, evenals investeringen van de overheid. In oudere definities investeert de overheid niet en wordt het van "Government Saving" afgetrokken als een gewone uitgave. Voor de uitkomst van de vergelijking maakt het niet uit.

Deze investeringen dragen bij aan de winst. Immers, een bedrijf plaatst de order bij een ander bedrijf en genereert dus inkomsten voor dat bedrijf. Voor het bedrijf dat de investering doet is het neutraal, immer dat bedrijf geeft bijvoorbeeld $1 miljoen uit aan een machine maar krijgt er een asset voor terug met een waarde van $1 miljoen, dus boekhoudkundig is het neutraal. Uiteindelijk wordt het natuurlijk geleidelijk afgeschreven en dat wordt er vanaf getrokken, vandaar Net Investment.

Personal Saving

Savings zijn het verschil tussen inkomsten en uitgaven. Een huishouden ontvangt inkomen dat uiteindelijk via loon wordt betaald door een bedrijf (of de overheid, maar dat komt uiteindelijk via belastingen ook uit de private sector). Als het huishouden geld uitgeeft dan vloeit dat weer terug naar de bedrijven. Als een huishouden per saldo geld spaart dan is dat per saldo negatief voor de winsten van bedrijven omdat er per saldo dus minder geld naar bedrijven terug vloeit dan er van bedrijven werd ontvangen in de vorm van loon.

Foreign Saving

Dit is feitelijk het current account met het buitenland. Als "Foreign Saving" positief is dan stroomt er per saldo kapitaal uit de nationale economie naar het buitenland. Dat is dus negatief voor binnenlandse winsten. Hierin zit dus het verschil tussen import en export maar bijvoorbeeld ook het verschil tussen rente en dividend dat naar het buitenland wordt gestuurd en uit het buitenland wordt ontvangen.

Government Saving

Ook hier geldt dat saving het verschil is tussen inkomsten en uitgaven. Via dezelfde redenering als Personal Saving is Government Saving negatief voor de bedrijfswinsten. Echter, in de meeste gevallen heeft de overheid negatieve savings (een tekort) en dat tekort is dus juist positief voor de winsten.

Dividends

Dit gaat tegen de intuïtie in, maar Dividends zijn een vorm van inkomen dat (indien niet gespaard) weet terug vloeit naar bedrijven. Daarom draagt het bij aan de winst. Het lijkt een beetje een cirkelredenering, maar je kunt winst opgebouwd denken uit gedistribueerde winst (dividend) en ingehouden winst. Als je alleen naar de ingehouden winst kijkt dan kun je Dividends aftrekken van beide kanten van de vergelijking en blijft het dus gewoon kloppen.

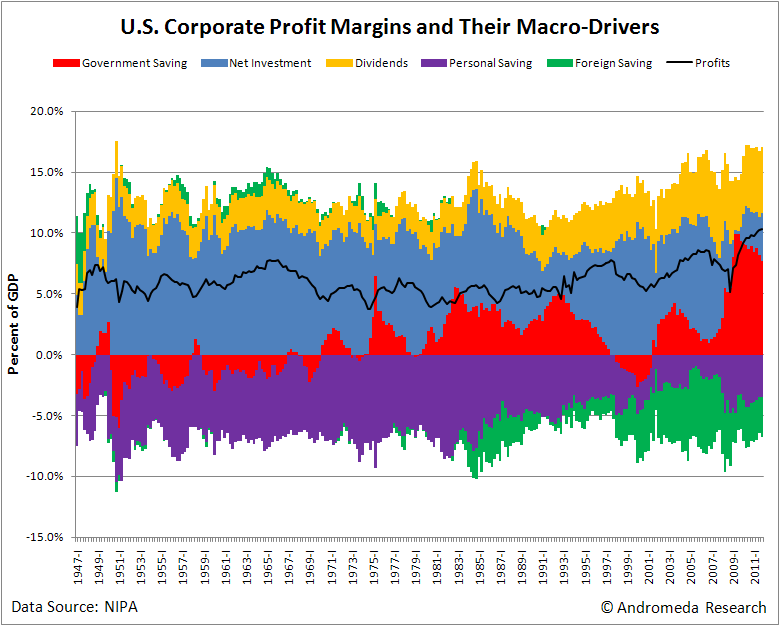

Nu komen we bij het interessante gedeelte. In de grafiek hieronder kun je zien hoe de diverse termen in de vergelijking hebben bijgedragen tot de bedrijfswinsten.

De zwarte lijn geeft het resultaat van de vergelijking: de bedrijfswinsten. Dit is dus de som van de gekleurde delen. Zoals je kunt zien staan die op een alltime high als percentage van GDP.

Wat gelijk opvalt is dat "Net Investment" meestal de grootste positieve bijdrage levert aan de winsten. De laatste paar jaar is dat compleet ingestort. Gedeeltelijk heeft dat te maken met minder bedrijfsinvesteringen (de meeste industrieën hebben overcapaciteit). Een andere belangrijke factor is natuurlijk de crisis op de huizenmarkt en de markt voor commercieel onroerend goed.

De grootste negatieve bijdrage aan de winsten was altijd "Personal Saving", maar sinds begin jaren '80 is dit gestaag afgenomen. Dit heeft natuurlijk veel te maken met de cultuur van lenen op creditcards en home equity. Sinds de Credit Crunch zien we dit echter weer sterk toenemen. Huishoudens deleveragen.

Wat betreft "Foreign Saving" zien we ook een omslag rond begin jaren '80. Voor die tijd was er een handelsoverschot met het buitenland dat een kleine positieve bijdrage leverde aan de winsten, maar plotseling slaat dat om in een fors negatieve bijdrage. Vooral in de jaren '2000 begint het groteske vormen aan te nemen en wordt het een serieuze neerwaartse druk op de winsten.

Dan "Government Saving". Het enorme begrotingstekort is momenteel verreweg de grootste positieve factor voor de bedrijfswinsten. Het is wel belangrijk om je te realiseren dat factoren met elkaar samenhangen en elkaar sterk kunnen beïnvloeden. Natuurlijk hebben stimuleringsprogrammas en bailouts bijgedragen aan het hogere begrotingstekort maar het grootste gedeelte gebeurt automatisch: Als "Investment" terugvalt (er worden minder huizen gebouwd, minder machines besteld, etc) valt de werkgelegenheid ook terug en moet de overheid meer uitgeven aan uitkeringen en voedselbonnen. Daarmee schiet het begrotingstekort dan omhoog.

Wat betekent dit nu voor de toekomst van de winsten?

Natuurlijk heb ik geen glazen bol, maar er is toch wel iets over te zeggen. Het gat dat de afgelopen paar jaar werd achtergelaten door de terugval in "Net Investment" en de toename van "Personal Saving" werd meer dan opgevuld door "Government Saving" (oftewel het begrotingstekort). Echter, als dat begrotingstekort door bezuinigingen zou worden teruggebracht dan is het omgekeerde niet waar! Loonmatiging bij ambtenaren en onzekerheid over overheidspensioenen zullen eerder zorgen voor een toename van "Personal Saving". Ook nodigt een toename van austerity niet uit tot het doen van nieuwe investeringen aangezien er toch al overcapaciteit is in industrie, woningmarkt en de markt voor commercieel onroerend goed.

Natuurlijk hoopt de overheid nog steeds dat er op een of andere manier toch weer een nieuwe investerings boom ontstaat. Dat zou natuurlijk kunnen, maar de huizenmarkt zal het verlopig niet zijn. Maar wie weet komt er iets onverwachts.

Verbetering zou ook kunnen komen uit "Foreign Saving". Een toename van "Personal Saving" doet dat al automatisch een beetje (er wordt dan minder crap gekocht in China en minder olie verbruikt, dus minder olie import) maar ik voorzie niet direct dat de VS haar handelsbalans fors gaat verbeteren door een forse toename van export.

Wat natuurlijk niet helpt is dat de hele wereld momenteel hetzelfde probleem heeft. Iedereen zit met teveel schuld en de overhang van overinvestering tijdens de bubble jaren. In China is die overinvestering nog steeds bezig maar ook daar begint de wal nu het schip te keren. En in Europa hebben we de situatie dat een aantal landen gewoon niet meer op de vrije markt kan lenen en nu wordt gedwongen om het overheidstekort terug te dringen.

Al met al lijken de hoge winstmarges mij onhoudbaar zodra de overheid serieus iets aan het begrotingstekort gaat doen. En met een nieuwe debt ceiling break die in het huidige tempo net voor de verkiezingen gaat vallen, waarschijnlijk opnieuw downgrades van rating agencies en een aantal belasting verlagingen die in 2013 automatisch aflopen verwacht ik weinig goeds voor de bedrijfswinsten.

[ Bericht 0% gewijzigd door SeLang op 10-04-2012 18:34:30 ]

Gezien de economische situatie zullen velen zich afvragen waarom de bedrijfswinsten momenteel zo hoog zijn. Winstmarges van Amerikaanse corporaties staan namelijk op recordhoogte! Zelf zat ik ook met deze vraag, al had ik wel een vermoeden, maar onlangs vond ik een antwoord op deze vraag.

Dat antwoord kwam in de vorm van de Kalecki Profit Equation die ik recentelijk op een aantal financiële blogs voorbij zag komen. Ook vond ik ergens een mooie historische grafiek en dat triggerde mij om er eens zelf in te duiken om te zien of ik die resultaten zelf kon reproduceren met beschikbare data. En dat is gelukt.

De Kalecki Profit Equation is een identiteit (definitie vergelijking) dus per definitie altijd waar:

Profits = Net Investment - Personal Savings - Foreign Savings - Government Savings + Dividends

Deze vergelijking volgt uit het feit dat alles uiteindelijk ook ergens vandaan moet komen. Het is belangrijk om te begrijpen is dat het hier gaat over de winsten van alle bedrijven bij elkaar opgeteld, dus over de totale economie. Je kunt de vergelijking niet toepassen op individuele bedrijven!

De vergelijking is op verschillende manieren af te leiden en dat ga ik hier niet doen want dat kun je zelf opzoeken als het je interesseert. Een uitgebreide en makkelijk te begrijpen afleiding kun je vinden in dit pdf document. Ik volsta hier met een hele korte toelichting hoe de verschillende termen van de vergelijking bijdragen aan de winst.

Net Investment

Dit zijn investeringen die welvaart creëren, dus investeringen in niet-financiële assets zoals machines, gebouwen, software, etc. Ook nieuwe woonhuizen van particulieren zitten hierin, evenals investeringen van de overheid. In oudere definities investeert de overheid niet en wordt het van "Government Saving" afgetrokken als een gewone uitgave. Voor de uitkomst van de vergelijking maakt het niet uit.

Deze investeringen dragen bij aan de winst. Immers, een bedrijf plaatst de order bij een ander bedrijf en genereert dus inkomsten voor dat bedrijf. Voor het bedrijf dat de investering doet is het neutraal, immer dat bedrijf geeft bijvoorbeeld $1 miljoen uit aan een machine maar krijgt er een asset voor terug met een waarde van $1 miljoen, dus boekhoudkundig is het neutraal. Uiteindelijk wordt het natuurlijk geleidelijk afgeschreven en dat wordt er vanaf getrokken, vandaar Net Investment.

Personal Saving

Savings zijn het verschil tussen inkomsten en uitgaven. Een huishouden ontvangt inkomen dat uiteindelijk via loon wordt betaald door een bedrijf (of de overheid, maar dat komt uiteindelijk via belastingen ook uit de private sector). Als het huishouden geld uitgeeft dan vloeit dat weer terug naar de bedrijven. Als een huishouden per saldo geld spaart dan is dat per saldo negatief voor de winsten van bedrijven omdat er per saldo dus minder geld naar bedrijven terug vloeit dan er van bedrijven werd ontvangen in de vorm van loon.

Foreign Saving

Dit is feitelijk het current account met het buitenland. Als "Foreign Saving" positief is dan stroomt er per saldo kapitaal uit de nationale economie naar het buitenland. Dat is dus negatief voor binnenlandse winsten. Hierin zit dus het verschil tussen import en export maar bijvoorbeeld ook het verschil tussen rente en dividend dat naar het buitenland wordt gestuurd en uit het buitenland wordt ontvangen.

Government Saving

Ook hier geldt dat saving het verschil is tussen inkomsten en uitgaven. Via dezelfde redenering als Personal Saving is Government Saving negatief voor de bedrijfswinsten. Echter, in de meeste gevallen heeft de overheid negatieve savings (een tekort) en dat tekort is dus juist positief voor de winsten.

Dividends

Dit gaat tegen de intuïtie in, maar Dividends zijn een vorm van inkomen dat (indien niet gespaard) weet terug vloeit naar bedrijven. Daarom draagt het bij aan de winst. Het lijkt een beetje een cirkelredenering, maar je kunt winst opgebouwd denken uit gedistribueerde winst (dividend) en ingehouden winst. Als je alleen naar de ingehouden winst kijkt dan kun je Dividends aftrekken van beide kanten van de vergelijking en blijft het dus gewoon kloppen.

Nu komen we bij het interessante gedeelte. In de grafiek hieronder kun je zien hoe de diverse termen in de vergelijking hebben bijgedragen tot de bedrijfswinsten.

De zwarte lijn geeft het resultaat van de vergelijking: de bedrijfswinsten. Dit is dus de som van de gekleurde delen. Zoals je kunt zien staan die op een alltime high als percentage van GDP.

Wat gelijk opvalt is dat "Net Investment" meestal de grootste positieve bijdrage levert aan de winsten. De laatste paar jaar is dat compleet ingestort. Gedeeltelijk heeft dat te maken met minder bedrijfsinvesteringen (de meeste industrieën hebben overcapaciteit). Een andere belangrijke factor is natuurlijk de crisis op de huizenmarkt en de markt voor commercieel onroerend goed.

De grootste negatieve bijdrage aan de winsten was altijd "Personal Saving", maar sinds begin jaren '80 is dit gestaag afgenomen. Dit heeft natuurlijk veel te maken met de cultuur van lenen op creditcards en home equity. Sinds de Credit Crunch zien we dit echter weer sterk toenemen. Huishoudens deleveragen.

Wat betreft "Foreign Saving" zien we ook een omslag rond begin jaren '80. Voor die tijd was er een handelsoverschot met het buitenland dat een kleine positieve bijdrage leverde aan de winsten, maar plotseling slaat dat om in een fors negatieve bijdrage. Vooral in de jaren '2000 begint het groteske vormen aan te nemen en wordt het een serieuze neerwaartse druk op de winsten.

Dan "Government Saving". Het enorme begrotingstekort is momenteel verreweg de grootste positieve factor voor de bedrijfswinsten. Het is wel belangrijk om je te realiseren dat factoren met elkaar samenhangen en elkaar sterk kunnen beïnvloeden. Natuurlijk hebben stimuleringsprogrammas en bailouts bijgedragen aan het hogere begrotingstekort maar het grootste gedeelte gebeurt automatisch: Als "Investment" terugvalt (er worden minder huizen gebouwd, minder machines besteld, etc) valt de werkgelegenheid ook terug en moet de overheid meer uitgeven aan uitkeringen en voedselbonnen. Daarmee schiet het begrotingstekort dan omhoog.

Wat betekent dit nu voor de toekomst van de winsten?

Natuurlijk heb ik geen glazen bol, maar er is toch wel iets over te zeggen. Het gat dat de afgelopen paar jaar werd achtergelaten door de terugval in "Net Investment" en de toename van "Personal Saving" werd meer dan opgevuld door "Government Saving" (oftewel het begrotingstekort). Echter, als dat begrotingstekort door bezuinigingen zou worden teruggebracht dan is het omgekeerde niet waar! Loonmatiging bij ambtenaren en onzekerheid over overheidspensioenen zullen eerder zorgen voor een toename van "Personal Saving". Ook nodigt een toename van austerity niet uit tot het doen van nieuwe investeringen aangezien er toch al overcapaciteit is in industrie, woningmarkt en de markt voor commercieel onroerend goed.

Natuurlijk hoopt de overheid nog steeds dat er op een of andere manier toch weer een nieuwe investerings boom ontstaat. Dat zou natuurlijk kunnen, maar de huizenmarkt zal het verlopig niet zijn. Maar wie weet komt er iets onverwachts.

Verbetering zou ook kunnen komen uit "Foreign Saving". Een toename van "Personal Saving" doet dat al automatisch een beetje (er wordt dan minder crap gekocht in China en minder olie verbruikt, dus minder olie import) maar ik voorzie niet direct dat de VS haar handelsbalans fors gaat verbeteren door een forse toename van export.

Wat natuurlijk niet helpt is dat de hele wereld momenteel hetzelfde probleem heeft. Iedereen zit met teveel schuld en de overhang van overinvestering tijdens de bubble jaren. In China is die overinvestering nog steeds bezig maar ook daar begint de wal nu het schip te keren. En in Europa hebben we de situatie dat een aantal landen gewoon niet meer op de vrije markt kan lenen en nu wordt gedwongen om het overheidstekort terug te dringen.

Al met al lijken de hoge winstmarges mij onhoudbaar zodra de overheid serieus iets aan het begrotingstekort gaat doen. En met een nieuwe debt ceiling break die in het huidige tempo net voor de verkiezingen gaat vallen, waarschijnlijk opnieuw downgrades van rating agencies en een aantal belasting verlagingen die in 2013 automatisch aflopen verwacht ik weinig goeds voor de bedrijfswinsten.

[ Bericht 0% gewijzigd door SeLang op 10-04-2012 18:34:30 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Interessant

De zwarte lijn, is die gemaakt met dezelfde data (dus die 'formule' )? Zo ja, wat is het langjarig gemiddeld en hoe verhoudt zich dat met bijv de S&P500

De zwarte lijn, is die gemaakt met dezelfde data (dus die 'formule' )? Zo ja, wat is het langjarig gemiddeld en hoe verhoudt zich dat met bijv de S&P500

Hulde voor de goeie uitleg. Mooi samengevat wat een hoop hier wellicht al een stuk intuitief voelden. Als er meer downgrades volgen van overheden, denk ik dat dat ook wel eens een versnellende factor kan zijn. Mijn gevoel zegt dat hier een mooi startpunt ligt voor een keihard zelfversterkende neerwaardse spiraal.

Complimenten!

Complimenten!

Ik nuf je seuk!

Ik hier?

If it's free, you're the product!

Ik hier?

If it's free, you're the product!

Black swans matter

Ja, de zwarte lijn is de uitkomst van de berekening in m'n excel sheet. De winsten volgens NIPA had ik eerst ook in het plaatje geplot als check. Na debuggen kon je ze vrijwel exact op elkaar leggen. Maar dat zou ook moeten want het is een definitievergelijking.quote:Op dinsdag 10 april 2012 19:27 schreef tjoptjop het volgende:

Interessant

De zwarte lijn, is die gemaakt met dezelfde data (dus die 'formule' )?

Je kunt ook een andere bron gebruiken, bijvoorbeeld Flow of Funds van de Fed. Dan heb je soms iets andere definities, al zag ik geen grote verschillen.

Langjarig gemiddelde met deze datareeks is 6,3%, de huidige waarde is 10,3%. De S&P500 is natuurlijk maar een subset van heel corporate America en definities kunnen verschillend zijn (boekhoud truuks, hoe je afschrijft op je assets, e.d.). Ik heb geen datareeks van S&P500 marges maar die vergelijking zou inderdaad interessant zijn. Wel begrijp ik dat de S&P500 profitmarges ook op recordhoogte staan.quote:Zo ja, wat is het langjarig gemiddeld en hoe verhoudt zich dat met bijv de S&P500

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Een groot gedeelte van de winsten van US bedrijven wordt in het buitenland gemaakt en niet gerepartieerd.

Hoe moet ik dat hierin plaatsen? Dat zit niet in foreign saving, ik begrijp even niet in welke component dan wel, maar het zit in elk geval wel in de profits. Sterker nog, het is het meerendeel van de profits.

Waar neem ik de verkeerde afslag?

Hoe moet ik dat hierin plaatsen? Dat zit niet in foreign saving, ik begrijp even niet in welke component dan wel, maar het zit in elk geval wel in de profits. Sterker nog, het is het meerendeel van de profits.

Waar neem ik de verkeerde afslag?

Als dat zo is dinosaurus dan is de foreign savings zelfs posititef voor de bedrijfswinsten , hoeveel % van winsten komt dan uit buitenland?

Thugh life.

Neen, het punt is dat die centen de grens niet (en nooit) passeren, deels om fiscale redenen. Als ik de definitie van foreign savings goed lees zit het daar niet in.quote:

Als dat zo is dinosaurus dan is de foreign savings zelfs posititef voor de bedrijfswinsten , hoeveel % van winsten komt dan uit buitenland?

Ik doe een wilde gok dat 60 tot 70% van de winsten in de Dow Jones 30 niet in de USA worden gemaakt, noch gerepartieerd. Curieus genoeg wordt het merendeel van de US sourced winsten door financiele instellingen gemaakt, zeg ik gevoelsmatig

Mooi stukje werk weer SeLang!

Ik ga het in het weekend eens op mijn gemak doorlezen maar zo te zien mag dit topic toegevoegd worden aan de kwaliteitsreeks

Ik ga het in het weekend eens op mijn gemak doorlezen maar zo te zien mag dit topic toegevoegd worden aan de kwaliteitsreeks

Escaping from a liquidity trap may be impossible, much like light trapped in a black hole.

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Goed stuk, Selang. Ik ben een leek in de financiele wereld, maar dit snap ik aardig (althans... de mechanismen die op de achtergrond spelen) . Nice work.

Goed stuk.

2017: RGN BKK FCO LHR NRT LHR TLL LHR MIA BOG MIA JFK LHR LHR

2018: BCN SOF MLA IST ZAG DBV SPU ZAG SOF BOJ IST CGK JOG LOP DPS LBJ DPS SIN IST KBP BKK LPQ UTH KBP

2019: BCN LCY AGP SBZ KBP LPP SVL DOH JNB CPT DOH TFS

2020: ALC BIO LCY

2018: BCN SOF MLA IST ZAG DBV SPU ZAG SOF BOJ IST CGK JOG LOP DPS LBJ DPS SIN IST KBP BKK LPQ UTH KBP

2019: BCN LCY AGP SBZ KBP LPP SVL DOH JNB CPT DOH TFS

2020: ALC BIO LCY

Black swans matter

Profit is alle winst van domestic firms ongeacht of ze wordt gerepatrieerd of niet.quote:

Een groot gedeelte van de winsten van US bedrijven wordt in het buitenland gemaakt en niet gerepartieerd.

Hoe moet ik dat hierin plaatsen? Dat zit niet in foreign saving, ik begrijp even niet in welke component dan wel, maar het zit in elk geval wel in de profits. Sterker nog, het is het meerendeel van de profits.

Waar neem ik de verkeerde afslag?

De term waar dit in zit is "Foreign Saving". In NIPA's balance on current account zit een term "Reinvested earnings on U.S. direct investment abroad". Daarin zitten o.a. de niet-gerepatrieerde winsten.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dan gaat het zeer ws. mis. Want de typische structuur is dat die investments NIET direct worden gehouden. Er zit altijd een tussenhoudster in Nederland, Belgie, Luxemburg, Zwitserland of een ander tussenhoudstervriendelijk land tussen. De permanently reinvested reserves zitten typisch een laag lager. Of heeft dat dan geen invloed in dit model?quote:

[..]

Profit is alle winst van domestic firms ongeacht of ze wordt gerepatrieerd of niet.

De term waar dit in zit is "Foreign Saving". In NIPA's balance on current account zit een term "Reinvested earnings on U.S. direct investment abroad". Daarin zitten o.a. de niet-gerepatrieerde winsten.

Ik begrijp je punt wel, dat de winstgroei van de één uit de zak van de ander moet komen, en dat er geen winst uit het niets getoverd kan worden, maar tenzij in foreign savings ook de waardeaangroei van indirect investments zit gaat de som voor US corporations niet op. Dan zou je op een wereldwijde schaal moeten doen. Want elke leek begrijpt dat de winstgroei van US corporaties pertinent niet uit de US vandaan komt. Anders zouden de belastingbaten in de US ook wel uit de pan swingen, en dat doen ze niet, alle recordwinsten ten spijt.

Ik loop de polonaise nog even niet mee

Al is het denkmodel an sich nuttig en valide, lijkt me.

[ Bericht 2% gewijzigd door Dinosaur_Sr op 10-04-2012 22:32:23 ]

Maar de aandelen (en dus waarde) van die niet-Amerikaanse houdstermaatschappijen zullen toch weer op de balansen van de Amerikaanse moedermaatschappijen staan?quote:

Dan gaat het zeer ws. mis. Want de typische structuur is dat die investments NIET direct worden gehouden. Er zit altijd een tussenhoudster in Nederland, Belgie, Luxemburg, Zwitserland of een ander tussenhoudstervriendelijk land tussen.

Overigens denk ik niet dat je de discrepantie tussen de enorme in het buitenland opgepotte Amerikaanse winsten en de schamele Amerikaanse belastinginkomsten hierin moet zoeken. Omgekeerd hebben buitenlandse bedrijven ook enorme opgepotte winsten en allerlei andere (en grotere) bezittingen in de VS. Per saldo hebben de V.S. 's werelds belabberdste net international investment position (klik); ze staan ruim twee biljoen dollar in het krijt bij het buitenland terwijl de meeste westerse landen juist een gezonde positieve balans hebben.

Selang, ik vind het een prachtige (en voor beleggers nuttige) uiteenzetting maar de factoren waarin je bedrijfswinsten volgens Kalecki''s formule ontbindt zijn nog niet erg concreet, en ik heb ook vraagtekens bij de cijfers. Wat ik zelf in de echte economie zie is dat de grote beursgenoteerde ondernemingen het goed doen, veel beter dan de rest van het bedrijfsleven. Maar die monsterbedrijven vormen ondanks hun omvang toch maar een beperkt en m.i. niet-representatief deel van de totale economie (ze hebben veel betere toegang tot kapitaal, bailouts en overheidsopdrachten; ze kunnen oneindig schuiven met baten en lasten; ze kunnen gemakkelijker dood hout wegsnijden en afstoten; ze vormen en exploiteren monopolies, enz. -- in feite zijn het met zijn allen 'vampire squids' die alle winstgevende activiteiten in de economie naar zich toe weten te trekken en leeg te zuigen). De vraag die het eerst in mij opkomt is dan ook: Zijn de gebruikte NIPA-cijfers gebaseerd op de totale economie (wat ik aanneem) of toegespitst op de winsten van beursgenoteerde ondernemingen? En in hoeverre zijn ze dan bruikbaar voor gewone beleggers die per definitie eigenlijk alleen in beursfondsen kunnen investeren?

Ja, maar als die de indirecte deelnemingen niet herwaarderen tegen kostprijs.... Dat is ook wat ik verwacht wat ze vennootschappelijk rapporteren. Dus het is maar net welke cijfers nu precies gebruikt zijn.quote:

[..]

Maar de aandelen (en dus waarde) van die niet-Amerikaanse houdstermaatschappijen zullen toch weer op de balansen van de Amerikaanse moedermaatschappijen staan?

Ik ken alleen voorbeelden waarbij de Amerikaanse grondslag zoveel mogelijk wordt uitgehold ten faveure van een prettiger belaste grondslag. Maar dat zou typisch moeten ondervangen zijn door 'foreign savings', omdat dat wel tot een directe kasstroom leidtquote:Overigens denk ik niet dat je de discrepantie tussen de enorme in het buitenland opgepotte Amerikaanse winsten en de schamele Amerikaanse belastinginkomsten hierin moet zoeken. Omgekeerd hebben buitenlandse bedrijven ook enorme opgepotte winsten en allerlei andere (en grotere) bezittingen in de VS.

Black swans matter

Hoe moet ik me dat voorstellen? Je stopt die winsten heel diep in een of andere holding en je doet net alsof die niets waard is? Waarom zou je dat willen? Aandeelhouders willen toch juist een hoge winst zien? Belasting had je toch al betaald in dat goedkope land....quote:

[..]

Ja, maar als die de indirecte deelnemingen niet herwaarderen tegen kostprijs.... Dat is ook wat ik verwacht wat ze vennootschappelijk rapporteren. Dus het is maar net welke cijfers nu precies gebruikt zijn.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Black swans matter

De winsten gaat hier over de corporaties. In het document waarnaar ik heb gelinkt staat de volgende uitleg:quote:

Selang, ik vind het een prachtige (en voor beleggers nuttige) uiteenzetting maar de factoren waarin je bedrijfswinsten volgens Kalecki''s formule ontbindt zijn nog niet erg concreet, en ik heb ook vraagtekens bij de cijfers. Wat ik zelf in de echte economie zie is dat de grote beursgenoteerde ondernemingen het goed doen, veel beter dan de rest van het bedrijfsleven. Maar die monsterbedrijven vormen ondanks hun omvang toch maar een beperkt en m.i. niet-representatief deel van de totale economie (ze hebben veel betere toegang tot kapitaal, bailouts en overheidsopdrachten; ze kunnen oneindig schuiven met baten en lasten; ze kunnen gemakkelijker dood hout wegsnijden en afstoten; ze vormen en exploiteren monopolies, enz. -- in feite zijn het met zijn allen 'vampire squids' die alle winstgevende activiteiten in de economie naar zich toe weten te trekken en leeg te zuigen). De vraag die het eerst in mij opkomt is dan ook: Zijn de gebruikte NIPA-cijfers gebaseerd op de totale economie (wat ik aanneem) of toegespitst op de winsten van beursgenoteerde ondernemingen? En in hoeverre zijn ze dan bruikbaar voor gewone beleggers die per definitie eigenlijk alleen in beursfondsen kunnen investeren?

Here, as in the NIPA, unincorporated businesses are recognized, but their owners’ earnings are called “proprietors’ income,” not “profits.” In such businesses, whether mom-and-pop stores or large law firms, the proprietors or partners play a dual role as employees and owners. It is often impossible to tell how much of their incomes should be designated as wages or salaries and how much should be profits. Generally, most proprietors’ income should probably be counted as laborincome. Thus, all proprietors’ income is treated as a form of personal income other than profits. Only corporations have profits.

If one had a way to designate some proprietors’ income as profits, the following changes would be made and reflected in the values in the profits equation on page 6:

a. Profits would be raised by this figure;

b. Dividends would be raised by the same figure, since these profits were distributed to the firms’ owners in the householdsector.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Okee, dank! Dan is je grafiek gebaseerd op zo'n beetje de complete economie afgezien van eenmanszaken, partnerships en dergelijke. De vervolgvraag voor een belegger die wil weten hoe de winsten zich gaan ontwikkelen, zou dan nog moeten zijn in hoeverre beursgenoteeerde ondernemingen (waarin je kunt beleggen) zich onderscheiden van de rest van de geincorporeerde bedrijven, die veel talrijker maar gemiddeld ook veel kleiner zijn. Ik noemde al een paar factoren, maar ik vermoed dat de prestaties van beursgenoteerde ondernemingen nog wel een paar jaar beter zullen zijn dan die van de economie als geheel.

Als ik je tekst probeer samen te vatten, dan dragen de overheidstekorten in dit model sterk bij aan de bedrijfswinsten en worden die bedrijfswinsten bedreigd zodra de overheidstekorten bestreden gaan worden, aangezien de overige genoemde factoren de plaats daarvan waarschijnlijk niet zullen innemen bij het ondersteunen van de bedrijfswinsten.

Ik begrijp het model, maar hoe ondersteunen de overheidstekorten de bedrijfswinsten in de praktijk ?

De Amerikaanse overheid investeert al weinig in infrastructurele projecten, dus die factor zal relatief weinig afnemen bij bezuinigingen. (Bovendien zou dit onder 'net investments' vallen in deze versie van het model).

De bailouts en stimuleringsuitgaven kwamen vooral ten goede aan de auto industrie en het bankwezen. Je geeft zelf aan dat deze uitgaven niet het grootste deel vormen van het overheidstekort.

Het grootste deel vormen volgens je tekst de 'automatische' uitgaven aan uitkeringen en voedselbonnen. Die gaan bijna volledig naar winsten van consumentgeorienteerde bedrijven en deels verder door naar de leveranciers daar weer van, etcetera, dus uiteindelijk naar vrijwel elk bedrijf. Uitkeringsonvangers zien over het algemeen nauwelijks kans om te sparen.

Maar zijn die uitkeringen en voedselbonnen nou werkelijk zo'n groot bedrag (relatief en absoluut) dat het bezuinigen hierop de bedrijfswinsten serieus in problemen kan brengen? Hier ook de complicerende factor dat veel winst van amerikaanse bedrijven uit het buitenland komt.

Kortom, ik zie de overheidstekort -> bedrijfswinst link in de praktijk niet zo sterk en centraal als deze theorie doet vermoeden. Tenminste niet als dit louter uitkeringen, voedselbonnen en andere entitlements zou omvatten.

Ik begrijp het model, maar hoe ondersteunen de overheidstekorten de bedrijfswinsten in de praktijk ?

De Amerikaanse overheid investeert al weinig in infrastructurele projecten, dus die factor zal relatief weinig afnemen bij bezuinigingen. (Bovendien zou dit onder 'net investments' vallen in deze versie van het model).

De bailouts en stimuleringsuitgaven kwamen vooral ten goede aan de auto industrie en het bankwezen. Je geeft zelf aan dat deze uitgaven niet het grootste deel vormen van het overheidstekort.

Het grootste deel vormen volgens je tekst de 'automatische' uitgaven aan uitkeringen en voedselbonnen. Die gaan bijna volledig naar winsten van consumentgeorienteerde bedrijven en deels verder door naar de leveranciers daar weer van, etcetera, dus uiteindelijk naar vrijwel elk bedrijf. Uitkeringsonvangers zien over het algemeen nauwelijks kans om te sparen.

Maar zijn die uitkeringen en voedselbonnen nou werkelijk zo'n groot bedrag (relatief en absoluut) dat het bezuinigen hierop de bedrijfswinsten serieus in problemen kan brengen? Hier ook de complicerende factor dat veel winst van amerikaanse bedrijven uit het buitenland komt.

Kortom, ik zie de overheidstekort -> bedrijfswinst link in de praktijk niet zo sterk en centraal als deze theorie doet vermoeden. Tenminste niet als dit louter uitkeringen, voedselbonnen en andere entitlements zou omvatten.

Aandeelhouders kijken naar de geconsolideerde jaarrekeningen, waarin plat gezegd alle winsten doorgeteld worden tot een totaal.quote:Op dinsdag 10 april 2012 23:42 schreef SeLang het volgende:

[..]

Hoe moet ik me dat voorstellen? Je stopt die winsten heel diep in een of andere holding en je doet net alsof die niets waard is? Waarom zou je dat willen? Aandeelhouders willen toch juist een hoge winst zien? Belasting had je toch al betaald in dat goedkope land....

Je quote over 'direct investments' doet mij vermoeden dat bovenstaande grafiek niet naar geconsolideerde winsten kijkt, maar enkel vanuit US perspectief. Het zegt dus dat de US activiteit de winststijgingen niet kunnen dragen. Da's niks nieuws lijkt me, iedereen weet dat de US economische groei voor een aanzienlijk deel gebaseerd was op kreditering.

Maar de groei komt vooral uit overseas activiteiten. Ik betwijfel nog steeds of die nu meegenomen worden.

/maar volgens mij zou het nuttig zijn als ik een keer het hele document lees

Black swans matter

Kloptquote:

Als ik je tekst probeer samen te vatten, dan dragen de overheidstekorten in dit model sterk bij aan de bedrijfswinsten en worden die bedrijfswinsten bedreigd zodra de overheidstekorten bestreden gaan worden, aangezien de overige genoemde factoren de plaats daarvan waarschijnlijk niet zullen innemen bij het ondersteunen van de bedrijfswinsten.

Ik begrijp het model, maar hoe ondersteunen de overheidstekorten de bedrijfswinsten in de praktijk ?

De Amerikaanse overheid investeert al weinig in infrastructurele projecten, dus die factor zal relatief weinig afnemen bij bezuinigingen. (Bovendien zou dit onder 'net investments' vallen in deze versie van het model).

Kloptquote:De bailouts en stimuleringsuitgaven kwamen vooral ten goede aan de auto industrie en het bankwezen. Je geeft zelf aan dat deze uitgaven niet het grootste deel vormen van het overheidstekort.

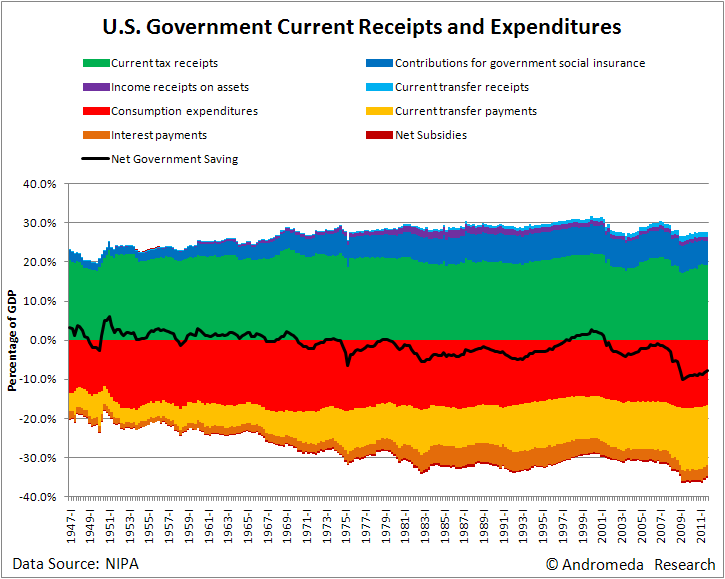

Ik heb even een plaatje gemaakt om het te verduidelijken. Inkomsten en uitgaven zijn twee hele grote getallen die je van elkaar aftrekt en elkaar zouden moeten balanceren ("Net Government Saving" zou rond nul moeten zitten, of een klein negatief getal). Een verandering van één van de componenten veroorzaakt daarom snel een onbalans.quote:Het grootste deel vormen volgens je tekst de 'automatische' uitgaven aan uitkeringen en voedselbonnen. Die gaan bijna volledig naar winsten van consumentgeorienteerde bedrijven en deels verder door naar de leveranciers daar weer van, etcetera, dus uiteindelijk naar vrijwel elk bedrijf. Uitkeringsonvangers zien over het algemeen nauwelijks kans om te sparen.

Maar zijn die uitkeringen en voedselbonnen nou werkelijk zo'n groot bedrag (relatief en absoluut) dat het bezuinigen hierop de bedrijfswinsten serieus in problemen kan brengen? Hier ook de complicerende factor dat veel winst van amerikaanse bedrijven uit het buitenland komt.

Kortom, ik zie de overheidstekort -> bedrijfswinst link in de praktijk niet zo sterk en centraal als deze theorie doet vermoeden. Tenminste niet als dit louter uitkeringen, voedselbonnen en andere entitlements zou omvatten.

Je ziet dat de onbalans sinds 2007 voornamelijk wordt veroorzaakt door "current transfer payments". En dat zijn dus de uitkeringen, voedselbonnen, etc.

Uit de plaatsen waar de transfer payments scherp toenemen kun je zo aflezen wanneer er een economische crisis was met hoge werkloosheid.

Overigens vallen veel werklozen na een tijdje uit de werkloosheidscijfers. Bijvoorbeeld mensen die toch geen recht meer hebben op een uitkering (na een x-aantal maanden) registreren zich niet meer als werkloos. Ook mensen die gewoon hebben opgegeven en ongewild met vervroegd pensioen zijn gegaan. Het grootste deel van de verbetering van de werkloosheidcijfers sinds het begin van de crisis is daaraan te danken.

Het is daarom interessant om naar het employmentscijfer te kijken in plaats van het unemployment cijfer. Dat geeft een ontluisterend beeld van de werkelijke werkloosheids situatie.

Een daling van de werkloosheid verkleint de transfer payments en verkleint uiteindelijk het overheidstekort en is daarmee een rem op de winsten. Bij een "echte" daling van werkloosheid wordt dat echter gecompenseerd doordat mensen weer geld hebben om dingen te kopen. In de huidige situatie is dat niet zo. Door mensen niet meer mee te tellen als werkloos en geen uitkering te geven is het probleem niet verdwenen.

[ Bericht 1% gewijzigd door SeLang op 11-04-2012 10:42:49 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Black swans matter

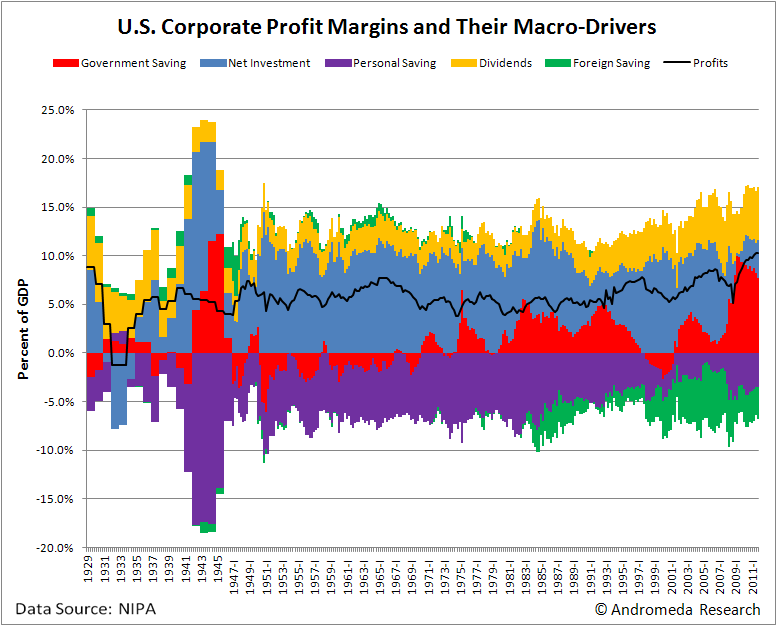

Ik heb ook een plaatje gemaakt vanaf 1929. Van de data voor 1947 heb ik geen kwartaal data maar alleen data op jaarbasis, vandaar dat het eerste stuk een beetje blokkerig is. De invloed van de jaren '30 crisis en de Tweede Wereldoorlog is mooi zichtbaar.

In de jaren '30 valt direct op dat "Net Investment" sterk negatief wordt: nieuwe investeringen stoppen bijna volledig terwijl afschrijvingen op bestaande investeringen gewoon door gaan; resultaat sterk negatief. Verder zie je dat de overheid in tegenstelling tot vandaag niet diep in het rood gaat. Het resultaat van dit alles is negatieve winsten.

Het effect van de Tweede Wereldoorlog is ook interessant. Hier zie je juist een explosie in "Net Investment" (opbouwen oorlogsindustrie) en een explosie van het overheidstekort om het allemaal te kunnen betalen. Het wordt echter gebalanceerd door een explosie van "Personal Saving". Volgens mij heeft dat te maken met rantsoenering: mensen hebben wel geld maar sommige producten worden schaars en dus wordt het geld gespaard. Aan het eind van de oorlog storten de oorlogsinvesteringen in maar er ontstaat een nieuwe investeringsboom gedreven door consumer spending.

In de jaren '30 valt direct op dat "Net Investment" sterk negatief wordt: nieuwe investeringen stoppen bijna volledig terwijl afschrijvingen op bestaande investeringen gewoon door gaan; resultaat sterk negatief. Verder zie je dat de overheid in tegenstelling tot vandaag niet diep in het rood gaat. Het resultaat van dit alles is negatieve winsten.

Het effect van de Tweede Wereldoorlog is ook interessant. Hier zie je juist een explosie in "Net Investment" (opbouwen oorlogsindustrie) en een explosie van het overheidstekort om het allemaal te kunnen betalen. Het wordt echter gebalanceerd door een explosie van "Personal Saving". Volgens mij heeft dat te maken met rantsoenering: mensen hebben wel geld maar sommige producten worden schaars en dus wordt het geld gespaard. Aan het eind van de oorlog storten de oorlogsinvesteringen in maar er ontstaat een nieuwe investeringsboom gedreven door consumer spending.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Black swans matter

Jazekerquote:

Zit er ook nog een verband met je zo geliefde PE schiller index in?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ter verduidelijking, het gedeelte waar Selang op doelde heet 'mandatory spending' omdat het om voorgeschreven uitgaven gaat waar zonder wetswijzigingen weinig aan te veranderen is. Ze vormen bijna 70% van de federale overheidsbegroting oftewel 2500 miljard dollar, en bestaan naast social security vooral uit Medicare, Medicaid en rentebetalingen op de staatsschuld.quote:

Maar zijn die uitkeringen en voedselbonnen nou werkelijk zo'n groot bedrag (relatief en absoluut) dat het bezuinigen hierop de bedrijfswinsten serieus in problemen kan brengen?

De resterende 30% van de begroting, 750 miljard dollar, is 'discretionary spending' en bestaat voor de helft uit defensieuitgaven.

|

|