WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Afgeleefd hok wat door studenten bewoond is geweest? Het kan aan mij liggen, maar als ik een woning zou verhuren aan studenten en het zou er zo uit zien als ze vertrekken. Wow!quote:Op zondag 2 mei 2021 13:01 schreef Blik het volgende:

[..]

Het is een afgeleefd hok wat door studenten bewoond is geweest en nu te koop is gezet. Het is indien opgeknapt een heerlijke woning en het is er heerlijk rustig wegens gebrek aan enig soort van verkeer (enige dat er voorbij komt is een scooter van thuisbezorgd).

Maar ben wel benieuwd naar waarom je er absoluut niet zou willen wonen. Want het is namelijk een feit dat deze woningen minder populair zijn en minder snel verkopen.

(En om eerlijk te zijn, als ik dat huis in Ondiep zie voor 631k... dan snap ik dat persoonlijk al helemaal niet)

Dit is zeker geen afgeleefd hok man.

Het is de afgelopen 2-3 jaar (zolang hebben ze er ingezeten gok ik) echt wel achteruit gegaan. Maar ik snap je punt, echt afgeleefd is het niet als je het vergelijkt met andere pandenquote:

[..]

Afgeleefd hok wat door studenten bewoond is geweest? Het kan aan mij liggen, maar als ik een woning zou verhuren aan studenten en het zou er zo uit zien als ze vertrekken. Wow!

Dit is zeker geen afgeleefd hok man.

Dat heb je vaker als het niet van de mensen zelf is. Maar een goed deel van de mensen hier die voor onderhoud niet meer budgeteren dan strikt noodzakelijk omdat de rest zogenaamd woningverbetering is, ga je exact hetzelfde zien. Maar afgeleefd is het inderdaad zeker niet, beetje moderniseren en het is weer prima.quote:

[..]

Het is de afgelopen 2-3 jaar (zolang hebben ze er ingezeten gok ik) echt wel achteruit gegaan. Maar ik snap je punt, echt afgeleefd is het niet als je het vergelijkt met andere panden

Met kinderen is het, met of zonder eigen tuin, alsnog een enorme luxe waarvan ik vind dat het in onze wijk onderbelicht wordt. Onze kinderen kunnen al vanaf jongs af aan ongestoord met iedereen spelen in de wijk zonder dat het perse in iemand zijn eigen tuin moet. Ik durf te stellen dat het één van de kindvriendelijkste wijkjes in Utrecht is met de vele groenplaatsen, speeltuintjes en het autovrij zijn.quote:Op zondag 2 mei 2021 13:14 schreef Doedezemaar het volgende:

[..]

Rustig is voor mij niet alleen autoluw, maar juist ook niet met zoveel mensen op elkaar gepropt wonen. De reden dat wij straks een grote tuin hebben is voornamelijk dat we dan niet zo dicht op buren zitten. Overigens vind ik jouw locatie te verkiezen boven Ondiep, je bent zo in de mooie natuur.

Nu worden mijn kinderen ouder, en dan is dat iets minder een issue en zijn we dus ook op zoek naar een groter huis met (grote) tuin. De 2 oudste kunnen zelfstandig op de fiets naar vriendjes toe en de jongste is oud genoeg om ook op een weg waar auto’s komen verantwoord te kunnen spelen

Dat klopt natuurlijk helemaal wat je schrijft, en men kan nooit in de toekomst kijken. Maar als je in het verleden kijkt, dan is het bezitten van een huis, zeker als je in hetzelfde huis blijft zitten voor 10+ jaar, financieel gezien, in Nederland, altijd voordeliger geweest. Plus, als je in een koophuis woont, en je maandlasten in totaal minder zijn dan in een huurhuis, wat vaak voorkomt, zeker als je niet sociaal huurt, dan hou je per maand ook meer geld over. Dat kun je wegzetten voor onderhoud of tegenslag. Als je huurt, wil je spaargeld vaak wegzetten om een huis te kunnen kopen (zeker hier in de UK waar je normaliter 10% minimaal cash op tafel op moet leggen), maar als je huurlasten zo hoog zijn, dan schiet dat niet echt op.quote:

[..]

Wellicht bedoel je het anders dan ik het oppak. Maar er is al vele malen hier aangegeven dat huur en hypotheek 1 op 1 geen goede/eerlijke vergelijking is. Ja je betaalt meer huur dan hypotheek voor datzelfde huis maar je bent met huren dan ook risicoloos qua onderhoud en prijsschommelingen. Tel voor een beetje huis rustig een paar 100 per maand erbij voor verzekeringen, belastingen, onderhoud etc. Nog los van het 'eigen geld' waar je over moet beschikken. En de eventuele restschuld waar je mee blijft zitten.

Daarnaast is huren en hypotheek qua financiële risico inschatting ook totaal onvergelijkbaar. De hypotheekverstrekker moet een inschatting doen of je de schuld 30 jaar lang kan betalen. Met marktrisico's (rente, prijsschommelingen). Vanzelfsprekend is dat iets heel anders dan inschatten of je de huur kan betalen. Want zo niet flikkeren ze je er gewoon uit op den duur. Max risico is een half jaar huurbetaling missen.

Dus vanwege minimaliseren van risico's kan het zijn dat je qua maandlast minder hypotheek 'aan kan' dan je aan huur moet betalen.

Misschien een idee om deze fabeltjes in de OP te ontkrachten. Helpt misschien een aantal mensen die hier een oneerlijk gevoel over hebben. Het is namelijk lang niet zo oneerlijk maar gewoon een kwestie van de goede vergelijking nemen.

Huur heeft ook wel voordelen, als je, zoals ik, postdoc bent, en vaak maar 1-2 jaar job security hebt en zo gespecialiseerd bent dat je volgende baan vrijwel zeker weer in een ander land is, dan zul je niet snel kopen. Ik heb het geluk dat mijn baan verzekerd is voor de volgende 5 jaar minimaal. Door een vrij rare situatie heeft HR besloten mij met terugwerkende kracht in een hogere schaal in te delen waardoor voor ons ineens de cash inleg geen probleem meer was, anders hadden we daar nog wel een paar jaar voor moeten sparen. Afgelopen jaren voelden zagen we de huisprijzen hier in de omgeving wel stijgen, en als je dan wel wilt kopen, dan is het moeilijk om te zien dat huisprijzen sneller stijgen dan je salaris, en het dus eigenlijk steeds moeilijker wordt om een redelijk leuk huisje te kopen (niet dat ik nu moet klagen, we kopen nu, vind ik, een heel mooi huis). Maar het besef dat de kloof steeds groter wordt tussen wat je hoopt te kunnen kopen, en wat je realistisch kunt kopen, heeft op de lange duur een behoorlijke impact. Dat lees je hier eigenlijk ook wel tussen de regels door. Mensen willen graag, kunnen vaak zelfs ook best een huis betalen, maar het lukt om verschillende redenen niet ertusssen te komen, en het wordt alleen maar moeilijker, daar word je gewoon niet blij van.

Kan het met hierboven ook eens zijn zolang je ergens maar een vrij lange tijd wil gaan wonen maakt het niet uit wat je betaald of koopt. Tien jaar is een lange tijd zelfs met een 2008 achtige crisis zit je dan wel weer op winst.

Arrr!

Als je in 2000 hebt gekocht en je verkoopt in 2010 heb je over het algemeen echt geen winst. En dan kan natuurlijk nog een keer gebeuren.quote:

Kan het met hierboven ook eens zijn zolang je ergens maar een vrij lange tijd wil gaan wonen maakt het niet uit wat je betaald of koopt. Tien jaar is een lange tijd zelfs met een 2008 achtige crisis zit je dan wel weer op winst.

Als je in 2010 kocht en in 2018 verkocht heb je in een groot deel van Nederland ook geen winst gehad.quote:

[..]

Als je in 2000 hebt gekocht en je verkoopt in 2010 heb je over het algemeen echt geen winst. En dan kan natuurlijk nog een keer gebeuren.

Dat bedoel ik, ze gaan er hier maar vanuit dat het altijd winst is..quote:

[..]

Als je in 2010 kocht en in 2018 verkocht heb je in een groot deel van Nederland ook geen winst gehad.

Gemiddelde huizenprijs in 1998 was 124k en in 2008 was dat 260k.... oke in 2013 was het dan weer 205k maar dat lijkt me toch nog steeds winst? Natuurlijk is er ook inflatie e.d. maar het lijkt me toch geen beroerde positie om in te moeten verkopen aangezien je hypotheek dan stukken lager ligt.quote:

[..]

Als je in 2000 hebt gekocht en je verkoopt in 2010 heb je over het algemeen echt geen winst. En dan kan natuurlijk nog een keer gebeuren.

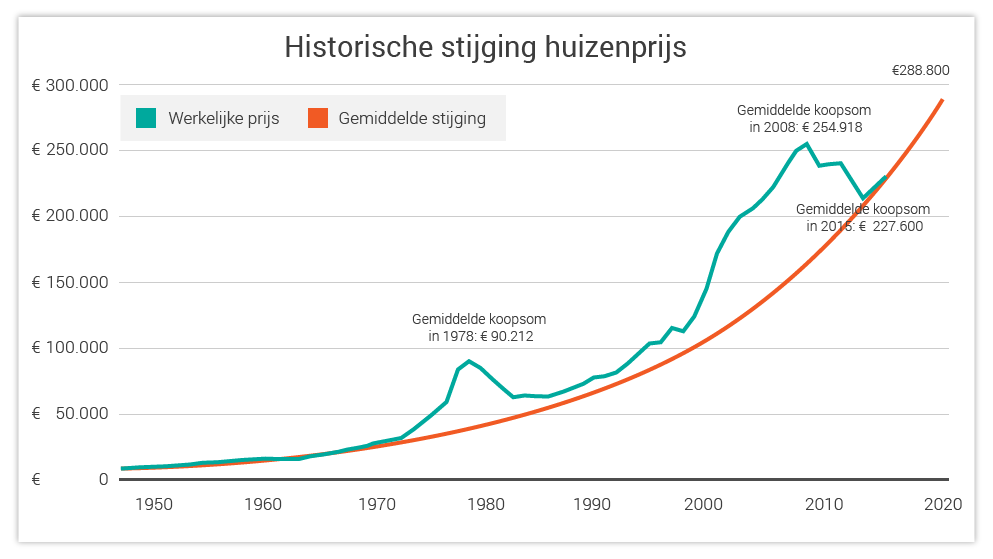

Als je ergens minstens 10 jaar blijft wonen en in zo'n markt als de huizenmarkt nog verlies maakt moet je wel hele rare dingen doen:

[ Bericht 2% gewijzigd door YoshiBignose op 02-05-2021 22:16:40 (raar was gewoon google grafiek, nu dan) ]

Facts don't care about your feelings

Je grafiek is een leden onlyquote:

[..]

Gemiddelde huizenprijs in 1998 was 124k en in 2008 was dat 260k.... oke in 2013 was het dan weer 205k maar dat lijkt me toch nog steeds winst? Natuurlijk is er ook inflatie e.d. maar het lijkt me toch geen beroerde positie om in te moeten verkopen aangezien je hypotheek dan stukken lager ligt.

Als je ergens minstens 10 jaar blijft wonen en in zo'n markt als de huizenmarkt nog verlies maakt moet je wel hele rare dingen doen:

[ afbeelding ]

Nou dan nemen we je grafiek als voorbeeld. Koop je een huis is 2008 voor 254.000 euro en verkoop je het omdat het moet in 2016 voor 226.000 euro dan heb je een dik verlies van 26000 euro + kk en keuken etc.quote:

[..]

Gemiddelde huizenprijs in 1998 was 124k en in 2008 was dat 260k.... oke in 2013 was het dan weer 205k maar dat lijkt me toch nog steeds winst? Natuurlijk is er ook inflatie e.d. maar het lijkt me toch geen beroerde positie om in te moeten verkopen aangezien je hypotheek dan stukken lager ligt.

Als je ergens minstens 10 jaar blijft wonen en in zo'n markt als de huizenmarkt nog verlies maakt moet je wel hele rare dingen doen:

[ afbeelding ]

Das wel apart want mijn 1e huis heb ik gekocht in 2008 en verkocht in 2017, met winst?quote:

[..]

Nou dan nemen we je grafiek als voorbeeld. Koop je een huis is 2008 voor 254.000 euro en verkoop je het omdat het moet in 2016 voor 226.000 euro dan heb je een dik verlies van 26000 euro + kk en keuken etc.

Breitling - Instruments for Professionals

Verschilt heel erg per regio sommige regios zijn pas in 2019 uit de min gekomen vanaf 2008quote:

[..]

Das wel apart want mijn 1e huis heb ik gekocht in 2008 en verkocht in 2017, met winst?

Arrr!

Je begrijpt gemiddelde niet?quote:

[..]

Das wel apart want mijn 1e huis heb ik gekocht in 2008 en verkocht in 2017, met winst?

Ja oke maar dan heb je wel op slechtste moment gekocht en verkochtquote:

[..]

Nou dan nemen we je grafiek als voorbeeld. Koop je een huis is 2008 voor 254.000 euro en verkoop je het omdat het moet in 2016 voor 226.000 euro dan heb je een dik verlies van 26000 euro + kk en keuken etc.

Facts don't care about your feelings

Dit inderdaad.quote:

[..]

Verschilt heel erg per regio sommige regios zijn pas in 2019 uit de min gekomen vanaf 2008

Ik ben ongetwijfeld een hele slechte investeerder, want op de woningmarkt heb(ben) ik (en mijn naasten) geen geluk :-Pquote:

[..]

Ja oke maar dan heb je wel op slechtste moment gekocht en verkochtNiet onmogelijk, maar wel heel veel pech. En het is geen 10 jaar

Mijn ouders hebben gekocht in 1977 met een rente vast periode van 20 jaar. De overburen met een rente vast periode van 5 jaar. De rente was in 1982 2x zo hoog. Dan heb je een dik probleem en dat gaat vaker gebeurenquote:

[..]

Ja oke maar dan heb je wel op slechtste moment gekocht en verkocht

Maar waarom moet je winst hebben? Als je na de verkoop maar geen restschuld hebt, en die kans is beduidend kleiner wanneer je aflost dan wanneer je een aflossingsvrije hypotheek hebt.quote:

[..]

Als je in 2000 hebt gekocht en je verkoopt in 2010 heb je over het algemeen echt geen winst. En dan kan natuurlijk nog een keer gebeuren.

Als je in 2000 of 2008 of 2016 hebt gekocht en gewoon hebt afgelost dan heb je 10-15 jaar later echt geen probleem meer, als de markt ingestort is dan is je volgende huis immers ook goedkoper, je hebt alleen een probleem als je niet afgelost hebt.

Je MOET geen winst hebben, maar boven deze posts heerst schijnbaar de mening dat je die winst per definitie hebt.quote:

[..]

Maar waarom moet je winst hebben? Als je na de verkoop maar geen restschuld hebt, en die kans is beduidend kleiner wanneer je aflost dan wanneer je een aflossingsvrije hypotheek hebt.

Als je in 2000 of 2008 of 2016 hebt gekocht en gewoon hebt afgelost dan heb je 10-15 jaar later echt geen probleem meer, als de markt ingestort is dan is je volgende huis immers ook goedkoper, je hebt alleen een probleem als je niet afgelost hebt.

Op die mening waren ook al die aflossingsvrije hypotheken gebaseerd..... kon niet misgaan, je inleg gegarandeerd terug en de BD betaalt mee.quote:

[..]

Je MOET geen winst hebben, maar boven deze posts heerst schijnbaar de mening dat je die winst per definitie hebt.

Tot de markt instort idd.

Het is maar zelden dat mensen hun "winst" uit het huis halen dat kan alleen bij goedkoper wonen.

Het maakt dan ook in principe niet uit wat een huis waard is zolang de maandlasten maar goed zijn.

Het maakt dan ook in principe niet uit wat een huis waard is zolang de maandlasten maar goed zijn.

Arrr!

Je kan ook upgraden en dezelfde maandlasten houden.quote:

Het is maar zelden dat mensen hun "winst" uit het huis halen dat kan alleen bij goedkoper wonen.

Het maakt dan ook in principe niet uit wat een huis waard is zolang de maandlasten maar goed zijn.

[ Bericht 0% gewijzigd door potjecreme op 02-05-2021 23:16:41 ]

Dit.quote:

[..]

Je kan ook upgraden met en dezelfde maandlasten houden.