Wat vindt FOK! van de inkomensverschillen in Nederland?

Poll: De inkomensverschillen in Nederland zijn te groot

• Eens

• Oneens

Tussenstand:

Ook een poll maken? Klik hier

Hieronder wat extra informatie welke kan helpen in het beantwoorden van de stelling:

SPOILER: CBS: Inkomensverschillen zijn stabiel en relatief kleinInkomensverschillen zijn stabiel en relatief klein

De inkomensverschillen bleven in 2008-2012 nagenoeg onveranderd

Ontwikkelingen op de woningmarkt laten vermogensverschillen licht stijgen

Vermogen het grootst bij ouderen

Welgestelde huishoudens wonen vooral in het westen en Noord-Brabant

De economische crisis die eind 2008 zijn intrede deed, leidde niet tot veranderingen in de inkomensongelijkheid. Daarnaast is de inkomensongelijkheid in Nederland klein in vergelijking met andere landen. Wel begonnen door de ingestorte woningmarkt de vermogensverschillen tussen huishouden licht op te lopen. Dit heeft het CBS vandaag bekend gemaakt naar aanleiding van de publicatie ‘Welvaart in Nederland 2014’.

Inkomensongelijkheid stabiel

Gemiddeld kwam het besteedbare inkomen van een huishouden in 2012 uit op 33,2 duizend euro. Om de inkomens onderling vergelijkbaar te maken zijn ze gecorrigeerd voor omvang en samenstelling van het huishouden. De 20 procent huishoudens met de hoogste inkomens ontvingen 36 procent van het totale inkomen. Hoe hoger het inkomen, hoe meer er naar verhouding betaald moet worden aan inkomstenbelasting en premies volksverzekeringen (AOW, Anw en AWBZ). In 2011 werd in totaal 82,5 miljard hieraan betaald. De laagste 10 procentgroep van de bruto-inkomens betaalde hiervan 0,5 miljard (0,6%) en de hoogste 10 procentgroep was goed voor 31,3 miljard (37,9 procent), meer dan 60 keer zoveel.

Bij 0,6 procent (45 duizend) van alle huishoudens was er sprake van een negatief inkomen. In de meeste gevallen ging het hierbij om zelfstandigen die verlies hadden geleden. Iets meer dan 0,3 procent (25 duizend) van de huishoudens beschikte over een inkomen van meer dan een ton. Dit waren voor het merendeel huishoudens van zelfstandigen of directeuren-grootaandeelhouders. De inkomensongelijkheid onder huishoudens in Nederland was in 2012 vrijwel even groot als in voorgaande jaren. Alleen in 2007 nam deze even licht toe. Dit kwam door een gunstige fiscale regeling voor directeuren-grootaandeelhouders.

Inkomensverschillen in Nederland relatief klein

Vergeleken met landen binnen en buiten Europa zijn in Nederland de inkomensverschillen klein. Zo staat Nederland in de top-5 van Europese landen met de laagste inkomensongelijkheid. Het meest egalitaire land is Slovenië, gevolgd door Zweden, Tsjechië en Slowakije. Wel ligt in deze landen, behoudens Zweden, het welvaartsniveau aanzienlijk lager dan in Nederland. In Letland, Bulgarije, Portugal, Spanje en Griekenland zijn de verschillen tussen de inkomens groot.

Hoogste vermogen bij ouderen

In 2012 bedroeg het totale vermogen 1 166 miljard euro; gemiddeld per huishouden was dit 157 duizend euro. Slechts weinig huishoudens zullen zich in dit gemiddelde herkennen. De helft heeft minder dan 27 duizend euro, terwijl een relatief klein aantal huishoudens over een hoger vermogen beschikt. Begin 2012 was 80 procent van het vermogen in handen van de 20 procent meest vermogende huishoudens. Deze verhouding is enigszins misleidend aangezien de hoogte van het vermogen sterk afhankelijk is van de levensfase. Vermogen is per leeftijdscategorie aanzienlijk minder ongelijk verdeeld. Hoe ouder hoe hoger het vermogen. Jonge mensen aan het begin van hun arbeidscarričre verdienen relatief weinig, kunnen weinig geld opzij zetten en nemen vaak een flinke schuldenlast op hun schouders bij de aankoop van een eigen woning. Gezinsuitbreiding dempt de besteedbare ruimte nog verder. Naarmate de personen ouder worden, verbetert ook hun financiële positie. Het arbeidsinkomen op grond van werkervaring en het aanvaarden van beter betaalde functies stijgt zodat er ruimte is voor verdere vermogensaanwas. Tegelijkertijd wordt veelal een steeds groter deel van de hypotheek afgelost. Bij het bereiken van de pensioengerechtigde leeftijd vallen de oudere huishoudens weliswaar terug in inkomen maar zij hebben wel het hoogste aandeel woningbezitters met veelal nagenoeg afgeloste hypotheken. Hun vermogen bedroeg in 2012 gemiddeld bijna 250 duizend euro.

Bij het vaststellen van de fiscale hypotheekschuld kon vanwege het ontbreken van waarnemingen geen rekening worden gehouden met opgebouwde tegoeden bij spaar- en beleggingshypotheken. Ook zijn de pensioenaanspraken niet tot het vermogen gerekend, omdat het hier gaat om geblokkeerd vermogen waarover men niet vrijelijk kan beschikken. Het pensioenstelsel is momenteel zo ingericht dat het door premiebetaling opgebouwde vermogen met ingang van het pensioen alleen geleidelijk vrijkomt en niet kan worden nagelaten aan derden. Als de pensioenaanspraken wel meegeteld zouden worden, dan zouden de vermogensverschillen kleiner zijn. De pensioenvoorziening bedroeg in 2012 voor alle huishoudens samen ruim 900 miljard euro.

Malaise huizenmarkt veroorzaakt stijging vermogensongelijkheid

De vermogensverschillen fluctueerden in de periode 2006-2012 beduidend meer dan de inkomensverschillen. Vanaf 2009 neemt de ongelijkheid in het vermogen tussen huishoudens toe. Dit komt vooral door de gedaalde waarde van de woning en de toename van de hypotheekschuld bij woningeigenaren. Bij de minder vermogenden bestaat het vermogen vrijwel uitsluitend uit de waarde van de eigen woning minus de hypotheekwaarde. Hun vermogen slonk hierdoor verhoudingsgewijs meer dan dat van huishoudens met een hoger vermogen, die vaak ook over bijvoorbeeld aandelen en spaargelden, beschikken. Hierdoor groeiden de vermogensverschillen tussen de huishoudens. Als de (eigen) woningwaarde en uitstaande hypotheekschuld buiten beschouwing blijven, is er nauwelijks sprake van toenemende vermogensongelijkheid. De gestegen vermogensongelijkheid is een direct gevolg van de aan het begin van de crisis ingestorte woningmarkt. Vanaf eind 2013 is er weer herstel zichtbaar. Te zijner tijd zal duidelijk worden of een herstel van de woningmarkt de vermogensongelijkheid weer op een lager niveau zal brengen.

Welgestelden wonen in het westen

Huishoudens met een hoog inkomen en/of een hoog vermogen wonen overwegend in gemeenten in het westen van het land. De toptien wordt gevormd door Rozendaal, Bloemendaal, Laren, Blaricum, Naarden, Heemstede, Wassenaar, Oegstgeest, Alphen-Chaam en Westvoorne. Meer dan 36 procent van de huishoudens in de toptien gemeenten is welgesteld, dat is ruim twee keer zo veel als het landelijk gemiddelde. De gemeenten met weinig welgestelde huishoudens liggen vooral in het noorden en het oosten van het land. De minst welvarende gemeente is Pekela. Ook in de Limburgse gemeenten Kerkrade, Brunssum en Heerlen wonen met nog geen 7 procent naar verhouding weinig welgestelde huishoudens.

Bron: http://www.cbs.nl/nl-NL/m(...)2014/2014-036-pb.htm

SPOILER: NU.nl: inkomensongelijkheid daaltDe inkomensongelijkheid in Nederland is tussen 2007 en 2011 licht afgenomen.

Dat blijkt uit cijfers die de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) donderdag heeft gepubliceerd.

De OESO meet de ongelijkheid via de zogeheten Gini-coëfficiënt. Die geeft een uitslag van 0 tot 1, waarbij 0 staat voor volledige gelijkheid en 1 voor een volledig scheve verdeling, waarbij één persoon al het inkomen krijgt.

In Nederland zakte die graadmeter van 0,3 in 2007 naar 0,28 in 2011. In alle 33 geďndustrialiseerde landen die lid zijn van de OESO stabiliseerde dit cijfer in doorsnee op 0,32. De ongelijkheid is in negen van die landen kleiner dan in Nederland.

De ongelijkheid steeg het hardst in Spanje, Griekenland en Ierland. In onder meer Polen, Portugal, Finland en Zuid-Korea werd de verdeling meer gelijk.

Armoede

De armoede in Nederland nam wel toe. In 2007 leefde volgens de OESO 6,7 procent van de Nederlanders onder de armoedegrens, in 2011 gold dat voor 7,8 procent. De armoedegrens werd daarbij gelegd op de helft van het inkomen dat in het midden ligt van de inkomensverdeling in het betreffende land.

De relatieve armoede is het hoogst in Mexico, waar ruim 21 procent van de bevolking onder de armoedegrens bivakkeert. Dit percentage was met 5,9 procent het laagst in IJsland en Tsjechië.

Piketty

De discussie over inkomens- en vermogensongelijkheid is actueel geworden door de publicatie van het boek 'Capital in the 21st century' van de Franse econoom Thomas Piketty. Daarin concludeert hij dat het rendement op vermogen harder groeit dan de economische groei, met het gevolg dat rijken steeds rijker worden.

PvdA-leider Diederik Samsom opperde om belasting op vermogen progressiever te maken, met name op vermogens van een miljoen euro en hoger. Hij wil een 'belastingverschuiving' waarmee arbeid minder en kapitaal meer wordt belast.

VVD

Voor coalitiegenoot VVD is een belastingverhoging op vermogens onbespreekbaar. Partijleider Halbe Zijlstra noemde het plan van Samsom 'een onbegaanbare weg'.

Zijlstra herhaalde deze boodschap vorige week tijdens het VVD-congres. "Dat is een straf op goed gedrag. Dat gaan we niet doen", aldus de VVD'er over het hoger belasten van vermogens.

Bron: http://www.nu.nl/geldzake(...)nederland-daalt.html

SPOILER: CPB: Inkomensongelijkheid neemt toe door stijgende vraag hoogopgeleiden (2003)Inkomensongelijkheid neemt toe door stijgende vraag naar hoogopgeleiden

Persbericht | 16‑07‑2003

De inkomensverschillen tussen hooggeschoolden en laaggeschoolden zijn de afgelopen vijfentwintig jaar fors toegenomen, ondanks de sterke stijging van het aandeel hoogopgeleiden in de beroepsbevolking.

Rising skill premia; you ain't seen nothing yet?

Download (PDF document, 494.7 KB) | 50 pagina's | ISBN 9789058331311

Oorzaak hiervan is dat de vraag naar hooggeschoolden nog sterker is gegroeid dan het aanbod, vooral onder invloed van technologische ontwikkelingen. Naar verwachting zal ook in de toekomst de vraag naar hoogopgeleiden blijven toenemen, ten koste van de vraag naar laagopgeleiden. Het aanbod van hooggeschoolden zal echter niet in het zelfde tempo kunnen blijven stijgen als in de afgelopen jaren, omdat niet iedereen beschikt over de vereiste talenten voor een hogere opleiding. Hooggeschoolde arbeid wordt hierdoor relatief schaars, wat de prijs ervan opdrijft. Dit zal tot gevolg hebben dat de inkomensverschillen in de komende decennia scherp toenemen.

De inkomensongelijkheid is vooral sterk toegenomen in de Verenigde Staten. In Europese landen zorgen de regelingen op het gebied van arbeidsmarkt en sociale zekerheid voor een meer gematigde ontwikkeling van inkomensverschillen. De trend is echter gelijk in Amerika en Europa.

Dit concluderen de onderzoekers Richard Nahuis en Henri de Groot van het Centraal Planbureau (CPB) in hun vandaag verschenen CPB Discussion Paper Rising Skill Premia: you ain't seen nothing yet? In deze studie bespreken zij eerst de wetenschappelijke literatuur met betrekking tot de vraag welke factoren bepalend zijn voor inkomensongelijkheid. Op basis van eigen empirisch onderzoek analyseren zij vervolgens de oorzaken van de ontwikkeling van inkomensongelijkheid over de tijd, en de oorzaak van verschillen in inkomensongelijkheid tussen landen. Daarbij onderzoeken ze met name de effecten van technologische ontwikkeling en van toenemende globalisering, de rol van vakbonden en het aanbod van hooggeschoolden ten opzichte van laaggeschoolden. Deze factoren worden in de literatuur genoemd als mogelijke verklaringen voor de stijgende inkomensongelijkheid.

In de afgelopen decennia is de inkomensongelijkheid tussen hoog- en laaggeschoolden vooral in de VS drastisch toegenomen, maar ook in sommige Europese landen zijn de verschillen duidelijk groter geworden.

Op basis van het literatuuronderzoek concluderen de auteurs dat globalisering slechts een zeer beperkte bijdrage levert aan het verklaren van ontwikkelingen van inkomensongelijkheid in de loop van de tijd. De handel met lagelonenlanden is simpelweg te klein. Ook wijzigingen in instituties op het gebied van sociale zekerheid en arbeidsmarkt zijn te beperkt om veranderingen in inkomensongelijkheid te kunnen verklaren.

Technologische ontwikkelingen zoals de opkomst van Informatie en Communicatie Technologie (ICT) blijken wel van substantiële invloed op de mate van inkomensongelijkheid, omdat de vraag naar hooggeschoolde arbeid hierdoor sterk is gestegen. Het effectief gebruik van ICT vergt relatief veel hoogopgeleiden, zeker op de korte termijn. Ook het toenemend gebruik van kapitaalintensieve productiemethoden, waarbij relatief veel investeringen nodig zijn in vergelijking met de ingezette arbeid, kan leiden tot een stijgende vraag naar hooggeschoolde arbeid. Het gebruik van fysiek en menselijk kapitaal hangt immers sterk samen: een kapitaalintensief productieproces dat gebruik maakt van geavanceerde apparatuur vraagt om de inzet van goedopgeleide mensen. Een belangrijke vraag is of deze tendensen door zullen zetten. De toenemende kapitaalintensiteit is naar alle waarschijnlijkheid een ontwikkeling die nog niet ten einde is. Of ICT ook in de toekomst even veel menselijk kapitaal zal blijven vereisen als momenteel, is een open vraag. Standaardisering van de technologie kan op termijn de behoefte aan hooggeschoolden voor het effectief gebruiken van ICT doen afnemen. Hierdoor zou in de toekomst de druk vanuit de arbeidsmarkt om de inkomensverschillen te vergroten ook kunnen afnemen. Echter, nieuwe technologieën zullen zich ongetwijfeld blijven aandienen. In elk geval laat het empirisch onderzoek in deze studie zien dat er in de afgelopen vier decennia een hardnekkige en aanhoudende druk op de inkomensverhoudingen is geweest.

In de afgelopen jaren heeft een toename van het aanbod van hooggeschoolden de druk om de inkomensverschillen te vergroten nog enigszins in toom weten te houden. Te verwachten valt echter dat in de toekomst minder sprake kan zijn van een dergelijke dempende werking, omdat het aanbod van hooggeschoolden niet tot in het oneindige kan blijven groeien. Het aanbod van hooggeschoolden is, gegeven de verdeling van talent, op natuurlijke wijze begrensd. Ook het verbeteren van de kwaliteit van geschoolden is aan beperkingen onderhevig.

Gegeven de trends uit het verleden is het aannemelijk dat de vraag naar hooggeschoolde werknemers zal blijven toenemen, terwijl het aanbod niet langer zal kunnen doorgroeien in hetzelfde tempo als in de afgelopen jaren. Sterk toenemende ongelijkheid in de bruto inkomens zal het gevolg zijn.

De geschetste ontwikkelingen beperken zich niet tot de VS. Hoewel de institutionele verschillen tussen Europa en de VS op het gebied van sociale zekerheid en arbeidsmarkt leiden tot een verschil in het niveau van inkomensongelijkheid, zijn de trends in beide regio's vergelijkbaar.

Wordt gekeken naar de verschillen in inkomensongelijkheid tussen landen in de OESO, dan blijken Europese landen duidelijk af te wijken van andere OESO-landen. In Europa is de institutionele structuur, en dan vooral de sociale zekerheidsstelsels, sterker gericht op het in toom houden van ongelijkheid. Veelal wordt betoogd dat de prijs die Europa hiervoor betaalt, een hoge werkloosheid is, met name onder laaggeschoolden. Zo verkleint een relatief hoog minimumloon de inkomensverschillen; dit corrigeert de inkomensverhoudingen die op een vrije markt zouden ontstaan. Tegelijkertijd vermindert hierdoor de vraag naar laaggeschoolde arbeid, waardoor veel laaggeschoolden buiten het arbeidsproces komen te staan. Inderdaad is de werkloosheid in Europa gemiddeld genomen relatief hoog ten opzichte van die in de VS. Dit geldt echter zowel voor hoogopgeleiden als voor laagopgeleiden.

Uit het onderzoek blijkt dat hogere werkloosheid niet substantieel van invloed is op de mate van inkomensongelijkheid. Een duidelijk direct effect is wel aantoonbaar voor de aanwezigheid en de macht van vakbonden. Vakbonden blijken de inkomensongelijkheid meer direct in toom te houden door grote inkomensverschillen tussen werkenden tegen te gaan. In landen met sterke vakbonden zijn de inkomensverschillen dan ook kleiner.

Bron: http://www.cpb.nl/persber(...)-naar-hoogopgeleiden

SPOILER: CBS: Het interpreteren van vermogensongelijkheid behoeft nuanceHet interpreteren van cijfers over vermogensongelijkheid behoeft nuance

Het CBS publiceert statistieken om inzicht te verschaffen in maatschappelijke fenomenen en trends. Losse cijfers zijn echter vaak op verschillende manieren te interpreteren en kunnen al snel aanleiding geven tot misverstanden. Het CBS rekent het daarom tot zijn taak om het publiek te voorzien van achtergrondinformatie die het in staat stelt de cijfers op de juiste wijze te interpreteren. Het gaat hier onder andere om informatie over de gehanteerde definities en hun beperkingen, maar ook over ‘meetonzekerheden’ doordat bijvoorbeeld bepaalde zaken niet gemeten kunnen worden.

Recentelijk is de discussie opgelaaid over ongelijkheid, met name vermogensongelijkheid. Aangezien dit thema veel losmaakt en daarbij regelmatig CBS-cijfers worden gebruikt, zal hieronder met enkele voorbeelden worden toegelicht welke effecten wel, of juist niet, worden meegenomen in de cijfers van het CBS en andere soortgelijke bureaus. Ook zal een aantal mechanismen worden besproken die tot vermogensongelijkheid kunnen leiden.

Het is welbekend dat vermogen kan worden geërfd, hetgeen een deel van de vermogensongelijkheid in Nederland verklaart. Ook is bekend dat het rendement op vermogen tot inkomen en vermogensvermeerdering kan leiden. Verschillende mensen erven verschillende hoeveelheden vermogen en dit speelt zeker een rol bij het creëren van vermogensverschillen in nieuwe generaties. Er zijn echter ook andere mechanismen aan het werk. Zelfs al zou ieder mens zijn of haar leven beginnen zonder vermogen, dan nog ontstaan die verschillen vanzelf ten gevolge van verschillende keuzes die mensen maken tussen consumptie en sparen. Ook kan een deel van het vermogensverschil tussen burgers worden verklaard door de levensfase waarin ze zich bevinden. Deze mechanismen zullen in onderstaande voorbeelden schematisch worden uitgewerkt.

VOORBEELD 1

Jan en Anne zijn starters op de arbeidsmarkt en hebben hetzelfde salaris en geen vermogen. Jan besluit 5 procent van zijn loon te sparen en Anne 20 procent. Jan sluit echter wel een aantal verzekeringen af; appeltjes voor de dorst, die echter niet als vermogen zichtbaar worden in de cijfers. Door de definitie van het begrip ‘vermogen’ bezit Anne in dit rekenvoorbeeld na 1 jaar meer dan 4 keer zoveel vermogen als Jan. Van het vermogen dat ze samen bezitten is meer dan 80 procent van Anne en 20 procent van Jan.

Een variant op dit voorbeeld is het volgende hypothetische scenario: nadat alle vermogens van burgers op 1 januari 2015 door de overheid zijn afgeroomd en alle inkomensverschillen teniet zijn gedaan, besluit 80 procent van de huishoudens 1 procent van het loon te sparen en 20 procent van de huishoudens 16 procent. Op 1 januari 2016, slechts een jaar nadat alle inkomens- en vermogensongelijkheid aldus is geëlimineerd, is het gevolg van dit alles dat 20 procent van de huishoudens 80 van het vermogen bezit.

VOORBEELD 2

Maria is 25 en net begonnen aan haar carričre als trainee nadat ze is afgestudeerd als meester in de rechten. Willem is 59 en kijkt terug op een lange carričre als advocaat en bedrijfsjurist. Maria heeft net haar eerste huis gekocht en heeft daartoe het grootste deel van de aankoopwaarde moeten financieren met een hypothecaire geldlening. Willem heeft gedurende zijn leven verschillende huizen gekocht en tegen een hogere waarde verkocht, maar woont nu al ruim 15 jaar in hetzelfde pand, dat sinds de aankoop flink in waarde is gestegen. Willem heeft geen separate spaarrekening, maar door de overwaarde bij de verkoop van vorige huizen te investeren in zijn nieuwe huis en door de hypothecaire schuld af te betalen, is de schuld die Willem heeft slechts 30 procent van de actuele waarde van zijn huis. Willem heeft daardoor een flink vermogen, terwijl Maria vrijwel geen vermogen – of zelfs een negatief vermogen – heeft. De vermogensongelijkheid tussen Willem en Maria is zeer groot, maar dit komt vooral doordat ze zich in een andere levensfase bevinden. Het vermogensverschil tussen Maria en Wilco, een jaargenoot op de Universiteit die ook net begonnen is aan zijn carričre, is kleiner.

Hoewel deze voorbeelden de werkelijkheid simplificeren, geven ze wel een beeld van enkele mechanismen die samen met vermogensaanwas en overerving aan het werk zijn bij het creëren van vermogensongelijkheid. Ook tonen ze aan hoe voorzichtig men moet zijn met het interpreteren van cijfers over vermogensverschillen. Het feit dat vermogensverschillen bestaan zegt weinig over de wijze waarop ze tot stand zijn gekomen. Echter, juist dat laatste heeft een politieke dimensie. In het eerste voorbeeld was het vermogensverschil het gevolg van het feit dat Anne besloot een fors deel van haar loon te sparen, terwijl Jan besloot zijn loon te besteden aan consumptie. Dit voorbeeld laat zien dat vermogensverschillen deels het gevolg zijn van verschillen in de keuze tussen sparen en consumeren. Anne heeft meer vermogen opgebouwd, maar Jan heeft meer geconsumeerd en alleen dit feit kan al flinke vermogensverschillen veroorzaken. Als een flink deel van de bevolking nauwelijks vermogen heeft opgebouwd, wat het geval is, dan is de vermogensverhouding logischerwijs zodanig dat een relatief klein deel van de bevolking een relatief groot deel van het vermogen bezit.

Het tweede voorbeeld laat zien dat het ten behoeve van beleid niet in alle opzichten zinnig is om het vermogen van iemand die net enkele jaren geleden is afgestudeerd te vergelijken met het vermogen van iemand die aan het einde van zijn carričre nadert.

Een ander aspect betreft met name het tweede voorbeeld. Daarin wordt vermeld dat Willem zijn hypothecaire schuld afbetaalt, bijvoorbeeld met een spaarhypotheek. Dit is een voorbeeld van persoonlijke vermogensopbouw, maar doordat het CBS dit niet kan waarnemen wordt het niet betrokken in de cijfers die worden gepubliceerd. Aldus blijft een stuk particulier gespaard vermogen buiten de waarneming van het CBS.

Een ander aspect dat van invloed is op de vermogensverdeling zijn sociale verzekeringen. Hiertoe wederom een voorbeeld:

VOORBEELD 3

Jan en John werken beiden in de bouw en hebben hetzelfde bruto inkomen. Jan woont echter in een land met een goed ontwikkeld sociaal stelsel en John niet. Jan draagt verplicht een deel van zijn loon af en krijgt daarvoor een sociaal vangnet en een pensioenregeling terug. John woont in een ander land waar men geen noemenswaardige sociale voorziening heeft, maar ook een lage belastingdruk. Om toch een appeltje voor de dorst te hebben, een buffer voor het geval hij bijvoorbeeld werkloos wordt, zet John maandelijks wat geld opzij op een rentedragende spaarrekening en tevens spaart hij afzonderlijk voor zijn pensioen. De noodzaak voor Jan om appeltjes voor de dorst bij elkaar te sparen is echter minder groot, juist doordat het land waarin hij woont over een uitstekend sociaal stelsel beschikt, waarvoor hij maandelijks een deel van zijn loon inlevert, meer dan John. John heeft een sterkere prikkel om te sparen en vermogen op te bouwen dan Jan. De spaargelden van John worden in de gangbare definities wel tot vermogen gerekend, maar het sociale vangnet waarop Jan aanspraak op kan maken, en waarvoor hij maandelijks ook betaalt, niet.

Wat dit voorbeeld illustreert, is dat een sociaal vangnet invloed heeft op de mate waarin mensen geprikkeld worden te sparen en vermogen op te bouwen. Zeker aan de onderkant van de arbeidsmarkt, waar men niet veel overhoudt van het inkomen na belasting, zal men niet veel (kunnen) sparen en dus weinig vermogen opbouwen. Door het sociale vangnet is het ook minder hard nodig. Wat het voorbeeld tevens laat zien is dat een sociaal stelsel en goed gevulde pensioenpotten ook gezien zouden kunnen worden als een vorm van ‘gesocialiseerd vermogen’. Oftewel het is vermogen dat niet toegerekend kan worden aan individuele burgers, maar waar diezelfde burgers wel voor betalen en de vruchten van plukken. Bij de cijfers over de vermogensverdeling wordt dit ‘niet-toerekenbare vermogen’ niet meegenomen. Zowel John als Jan zetten geld opzij voor minder goede tijden en ouderdom - de een via belastingen en sociale premies, de ander door te sparen - maar in het geval van Jan leidt dat niet tot vermogensopbouw als bedoeld in de statistieken en bij John wel.

In recente berichtgeving door het CBS werd gerapporteerd dat het gemiddelde vermogen van vooral minder vermogende huishoudens sterk is gedaald (zo goed als gehalveerd), terwijl dit effect minder groot was voor vermogenden. Dit verklaart grotendeels de lichte toename in de vermogensongelijkheid in de afgelopen jaren. Het feit dat vermogende huishoudens minder ‘last’ lijken te hebben van de economische crisis heeft verschillende oorzaken. Het vermogen van deze huishoudens is waarschijnlijk beter gespreid over een bredere, internationale, portefeuille. Een andere oorzaak is echter nog basaler; de hogere schuldenlast van minder vermogende gezinnen. Dat zal hieronder worden toegelicht.

VOORBEELD 4

Lyda is werkzaam als receptioniste en koopt een huis voor 200.000 euro. Zij financiert deze aankoop met een combinatie van al haar spaargeld (vermogen), 10.000 euro, en een hypothecaire geldlening van 190.000. Door een economische crisis daalt de waarde van haar huis vervolgens met ongeveer 2,5 procent. Het is nu dus 195.000 euro waard. Aangezien Lyda een lening van 190.000 euro heeft, is haar vermogen gedaald tot 5000 euro. Kortom, een daling van de huisprijs van ‘slechts’ 2,5 procent heeft tot gevolg dat haar vermogen met 50 procent is gedaald.

De oorzaak van de vermogensdaling die Lyda ervaart, is het feit dat ze een groot deel van het huis heeft gefinancierd met een schuld. Aangezien een substantieel deel van de huizen in Nederland met een flinke hypothecaire schuld is gefinancierd, zullen fluctuaties op de huizenmarkt veel grotere fluctuaties in de vermogensposities van huishoudens veroorzaken. Het is overigens ook zo dat als de huisprijzen weer stijgen, het vermogen van Lyda ook weer razendsnel zal worden aangevuld. Dit voorbeeld geeft ook een additionele verklaring waarom de crisis minder invloed heeft gehad op de vermogenspositie van vermogende huishoudens: doordat deze huishoudens meer vermogen hebben is hun schuldenlast lager.

Bron: http://www.cbs.nl/nl-NL/m(...)beelden-2014-art.htm

Om bias te voorkomen, extra relevante artikelen worden op verzoek aan de OP toegevoegd.SPOILER: De Correspondent: Hoe groot is de ongelijkheid in Nederland?In de jaren zeventig hadden we er nog de mond van vol. Nu is het terug van weggeweest: nivelleren. Toegegeven, de inkomensafhankelijke zorgpremie bleek niet al te populair. Toch gaan we alsnog nivelleren, met wat gesleutel aan de belastingkortingen. Dat werpt bovenal de vraag op:

Hoe groot is de ongelijkheid in Nederland? Even beginnen bij het begin: hoe groot is de inkomensongelijkheid?

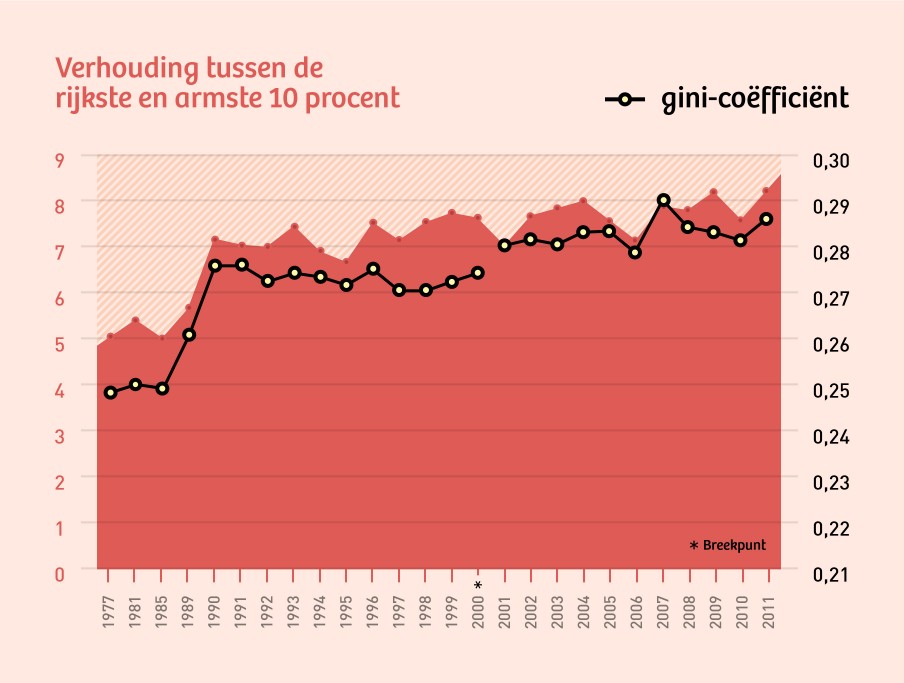

Maak kennis met de ‘gini-coëfficiënt’. Dat is een waarde tussen 0 en 1 die de mate van ongelijkheid in een land uitdrukt. Bij 0 krijgt iedereen precies even veel en leven we in een totaal communistische samenleving. Bij 1 krijgt één iemand alles. In 1977 hadden we nog een gini van 0,24. Maar doordat de belastingen halverwege de jaren tachtig omlaag gingen, liep onze gini snel op naar 0,28 in 1990. Sindsdien is hij min of meer stabiel. Nederland vormt daarmee een uitzondering ten opzichte van de meeste rijke landen, waar de gini bleef stijgen. Volgens de CIA World Factbook is Nederland nu het 26e meest genivelleerde land ter wereld (van de 136 gemeten landen).

De rode lijn geeft aan hoeveel keer de rijkste tien procent meer verdient dan de armste 10 procent. De zwarte lijn is de mate van ongelijkheid uitgedrukt in de gini-coëfficiënt.

Het valt wel mee dus.

Niet te snel: de gini is niet de enige manier om de mate van ongelijkheid uit te drukken. Je kunt ook naar de bovenste en onderste 10 procent van de bevolking kijken. En dan is het schrikken. Uit een studieDe studie van het AIAS verscheen vorige week en kun je hier vinden. van het Amsterdamse Instituut voor Arbeidsstudies (AIAS) blijkt dat het reële inkomen van de armste 10 procent er tussen 1977 en 2011 met maar liefst 30 procent op achteruit is gegaan, waarvan 10 procentpunt sinds 1990. De belangrijkste verklaringen zijn: lagere uitkeringen, grotere loonverschillen en een toename van tijdelijk en deeltijdwerk.

De overige 90 procent van alle Nederlanders ging er overigens gewoon op vooruit sinds 1977 (tussen de 6 en 23 procent). Vooral de kloof tussen de allerarmsten en allerrijksten groeide. In 1977 verdiende de rijkste 10 procent 5,1 keer zoveel als de armste 10 procent; in 1990 was dat al 7 keer en in 2011 8,2 keer zoveel. Deze ongelijkheid zien we niet terug in de gini, omdat de middeninkomens tegelijkertijd naar elkaar toegroeiden.

En het vermogen dan?

Dat is weer een ander verhaal. Inkomen is wat je maandelijks binnenkrijgt, vermogen is wat je bezit (denk aan: vastgoed, spaargeld en aandelen, minus schulden). De Nederlandse vermogensongelijkheid is enorm én groeiende. We weten niet precies hoe hard het is gegaan, want het Centraal Bureau voor de Statistiek (CBS) heeft geen gegevens van vermogensongelijkheid sinds de jaren zeventig. Maar anno 2013 hebben we het over een gini van maar liefst 0,82. De rijkste 1,3 procent bezit 40 procent van alle rijkdom. 80 procent heeft daarentegen minder dan een kwart van het vermogen in handen. In Europa is alleen de Poolse vermogensongelijkheid groter.

Hoe is het zover gekomen?

De Utrechtse onderzoekers Bas van Bavel en Ewout Frankema noemen een aantal oorzaken. In de eerste plaats: de verzorgingsstaat. Mensen met een laag inkomen hoeven minder te sparen, omdat ze kunnen terugvallen op een uitkering. Twee: aandelen en huizen. In de afgelopen dertig jaar zijn deze veel meer waard geworden. Nog altijd moet een miljonair zijn best doen zijn vermogen niet te laten groeien. Drie: belastingontwijking. Voor de rijken is het steeds eenvoudiger geworden hun vermogen buiten het bereik van de fiscus te houden. En ten vierde: beleid. In 2001 is de vermogensbelasting voor rijke spaarders flink omlaag gegaan en in 2010 ging ook de erfbelasting naar beneden. ‘Door deze politieke beslissingen wordt het private vermogen nu niet of nauwelijks meer belast,’ schrijft Van Bavel. ‘Overigens zonder dat daar noemenswaardig politiek of maatschappelijk debat over is gevoerd.’

Tijd voor een nivelleringsfeestje van vermogen dus?

Geen gek idee. Maar nivelleren op huizen, aandelen en spaargeld is wel een stuk moeilijker dan op inkomen. De miljonairs met de grootste vermogens zijn het beste in het ontwijken van belasting. Eén op de tien miljonairs overweegt Nederland nu al om fiscale redenen te verlaten, blijkt uit onderzoek'Vermogen in Nederland': het onderzoek van Van Lanschot Bankiers. van Van Lanschot Bankiers. En trouwens: mensen die sparen voor de opleiding van hun kind of voor hun oude dag, worden ook gepakt door zo’n feestje.

We zouden kunnen proberen de belastingparadijzen aan te pakken, iets wat in internationaal verband zou moeten gebeuren. Ook een progressieve vermogensbelasting (die oploopt naarmate je meer bezit) of een hogere belasting op vastgoed worden weleens geopperd. Een eerste, eenvoudige stap zou zijn om de hypotheekrenteaftrek op dure huizen omlaag te brengen. In 2010 ging de helft van dit belastingvoordeel naar de 20 procent rijkste huishoudens.

Maar wacht even. Waarom zouden we überhaupt willen nivelleren?

Nivelleren is niet gratis. Volgens het Centraal Planbureau had de inkomensafhankelijke zorgpremie zomaar 2 procent werkgelegenheid kunnen kosten. Dat zijn 130.000 banen. De verklaring: door hogere belastingen loont werken minder. Maar hoe sterk dit effect is, valt heel moeilijk te voorspellen. Het verschilt per land. In ieder geval kunnen ook landen met hoge belastingen economisch heel succesvol zijn - kijk alleen al naar Scandinavië.

Bovendien zijn er steeds meer aanwijzingen dat ongelijkheid gepaard gaat met allerlei maatschappelijk onheil: meer kindersterfte, geestesziektes, tienerzwangerschappen, obesitas, misdaad - en minder sociaal vertrouwen, sociale mobiliteit en een lagere levensverwachting. De Britse onderzoekers Richard Wilkinson en Kate Pickett publiceerden in 2009 hun baanbrekende boek The Spirit Level: Why More Equal Societies Almost Always Do Better. Conclusie: ook rijken hebben baat bij een meer egalitaire samenleving.

Toch is het laatste woord hier nog niet over gezegd. Want wat is oorzaak en wat is gevolg? Misschien hebben samenlevingen met minder misdaad en een hogere levensverwachting wel gewoon een lagere ongelijkheid.

Bron: https://decorrespondent.n(...)nd-/2114475-04df073f

Lage inkomens uit werk zullen dus (netto) omhoog moeten.

Dit!quote:Op donderdag 30 oktober 2014 11:26 schreef Tja..1986 het volgende:

Vind niet dat de verschillen te groot zijn. Probleem zit in dat werken aan de onderkant van de markt nauwelijks loont. Uitkeringen moeten niet omlaag want dan zakken er te veel mensen door het ijs met alle bijkomende maatschappelijke gevolgen.

Lage inkomens uit werk zullen dus (netto) omhoog moeten.

Die behoren al tot de hoogste van Europa en bij een hoger minimumloon zullen er weer meer ZZP'ers komen.quote:

Vind niet dat de verschillen te groot zijn. Probleem zit in dat werken aan de onderkant van de markt nauwelijks loont. Uitkeringen moeten niet omlaag want dan zakken er te veel mensen door het ijs met alle bijkomende maatschappelijke gevolgen.

Lage inkomens uit werk zullen dus (netto) omhoog moeten.

Leuk, maar je ziet nu dat werken vanuit een uitkeringssituatie niet veel oplevert. Of soms zelfs door het buiten allerlei regelingen vallen geld kost. Daar moet iets aan gedaan worden. ZZP'ers die alleen maar voor een werkgever werken (gebeurt veel in de zorg) zou verboden moeten worden. Ze nemen die lui maar gewoon in dienst. Je bent toch ook niet echt een ondernemer als je maar één opdrachtgever hebt.quote:Op donderdag 30 oktober 2014 12:04 schreef GSbrder het volgende:

[..]

Die behoren al tot de hoogste van Europa en bij een hoger minimumloon zullen er weer meer ZZP'ers komen.

Ik ben met je eens dat het geen echte ondernemers zijn, maar een hoger minimumloon zal de kosten en risico's voor werkgevers (in bijvoorbeeld de zorg) alleen maar opdrijven. Een gevolg daarvan kan zijn dat ze weer meer ZZP'ers in dienst gaan nemen omdat je dan in ieder geval niet hoeft door te betalen bij langdurige ziekte.quote:

[..]

Leuk, maar je ziet nu dat werken vanuit een uitkeringssituatie niet veel oplevert. Of soms zelfs door het buiten allerlei regelingen vallen geld kost. Daar moet iets aan gedaan worden. ZZP'ers die alleen maar voor een werkgever werken (gebeurt veel in de zorg) zou verboden moeten worden. Ze nemen die lui maar gewoon in dienst. Je bent toch ook niet echt een ondernemer als je maar één opdrachtgever hebt.

Dat kan je best onmogelijk maken. Al is het naar omdat al die zorginstellingen een subsidierelatie hebben met een of andere overheid.quote:

[..]

Ik ben met je eens dat het geen echte ondernemers zijn, maar een hoger minimumloon zal de kosten en risico's voor werkgevers (in bijvoorbeeld de zorg) alleen maar opdrijven. Een gevolg daarvan kan zijn dat ze weer meer ZZP'ers in dienst gaan nemen omdat je dan in ieder geval niet hoeft door te betalen bij langdurige ziekte.

Dan zie ik geen verschil met uitkeringen; als je de salarissen te laag vindt en van mening bent dat ze meer moeten verdienen, om vervolgens de eindafrekening bij de overheid te leggen, kan je net zo goed een toeslag bedenken voor ze.quote:

[..]

Dat kan je best onmogelijk maken. Al is het naar omdat al die zorginstellingen een subsidierelatie hebben met een of andere overheid.

Je haalt nu netto en bruto door elkaar. Een stijging van netto is niet automatisch ook een stijging van bruto.quote:

[..]

Die behoren al tot de hoogste van Europa en bij een hoger minimumloon zullen er weer meer ZZP'ers komen.

Inkomen (geld wat er binnenkomt op je bankrekening): oneens

Zoals laatst op.. ik meen, eenvandaag, te horen was.

dat is juist niet het enige wat je moet weten. Je wilt juist de verdeling over de gehele 100% zien om iets te kunnen zeggen. Jij ontsluit 90% van de Nederlandersquote:

Enige dat je moet weten is 10% van de Nederlanders met 50% van de rijkdom.

Zoals laatst op.. ik meen, eenvandaag, te horen was.

Jaloers op die 50%?quote:

Enige dat je moet weten is 10% van de Nederlanders met 50% van de rijkdom.

Zoals laatst op.. ik meen, eenvandaag, te horen was.

10% bedoel je?quote:

Voor mij is het niet een doel om ZZP-ers zoveel mogelijk aan een vaste baan te helpen, maar wel dat ZZP-ers fatsoenlijk kunnen werken (redelijk loon, arbeidsongeachiktheidsverzekering betaalbaar, pensioen betaalbaar).quote:

[..]

Ik ben met je eens dat het geen echte ondernemers zijn, maar een hoger minimumloon zal de kosten en risico's voor werkgevers (in bijvoorbeeld de zorg) alleen maar opdrijven. Een gevolg daarvan kan zijn dat ze weer meer ZZP'ers in dienst gaan nemen omdat je dan in ieder geval niet hoeft door te betalen bij langdurige ziekte.

Het gaat hem om het geld, niet om de mensen.quote:

Op

Op Je bent niet jaloers op geld maar op mensen die geld hebben in dit geval.quote:Op vrijdag 7 november 2014 20:47 schreef Eleiko het volgende:

[..]

Het gaat hem om het geld, niet om de mensen.

Toen ik dat las vond ik het allemaal nog wel meevallen eigenlijk.quote:

Enige dat je moet weten is 10% van de Nederlanders met 50% van de rijkdom.

Zoals laatst op.. ik meen, eenvandaag, te horen was.

maar de meeste mensen hebben geen geld voorhanden om te investeren.

inkomens van ¤1200 - ¤4400+ verschillen niet zo heel veel zodra je alle vaste lasten eraf haalt