WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Om het simpel te maken dan voor jou. Huurders sparen niet voor onderhoud. Al hetgeld wat zei sparen behoort tot iets anders.quote:Op zondag 18 augustus 2013 22:16 schreef 44pje het volgende:

[..]

Is dit het nieuwe discussiëren ofzo? Dusdanig onbegrijpelijke teksten schrijven dat er niet op te reageren valt?

Een koper die zijn huis niet onderhoud zit na 30 jaar met een verrot huis welke voor veel minder verkoopt dan wanneer het wel onderhouden is. Wat hij dan gespaard zou hebben voor onderhoud kun je dan tegen elkaar wegstrepen.

Derhalve er zijn geen spaarpotjes voor onderhoud wat betaald wordt door een ander.

Advocatus diaboli aiunt, non semper.

Schijnbaar het oude kopen ook.quote:

Natuurlijk, het nieuwe kopen is bad

Advocatus diaboli aiunt, non semper.

Oh bedoel je dat. Niet dat ik spel- en grammaticafouten heel erg vind hoor (wel ergerlijk trouwens), maar het moet geen woordraadsel worden.quote:

[..]

Om het simpel te maken dan voor jou. Huurders sparen niet voor onderhoud. Al hetgeld wat zei sparen behoort tot iets anders.

Een koper die zijn huis niet onderhoud zit na 30 jaar met een verrot huis welke voor veel minder verkoopt dan wanneer het wel onderhouden is. Wat hij dan gespaard zou hebben voor onderhoud kun je dan tegen elkaar wegstrepen.

Derhalve er zijn geen spaarpotjes voor onderhoud wat betaald wordt door een ander.

Wie denk je dat het onderhoud van een woning betaald (

Derhalve wel zeker dus wel ja.

If you can't beat them, join them.

Ach misschien dat ik dan crashbangboom zijn sarcasme verkeerd begreep. Snap ik ook nog wel dat dat gewoon betaald wordt door de huurder. Maar dat is zeker niet iets wat hier nog nooit eerder is gezegd. Dan wel in dit topic dan ook wel in het vorige.quote:

[..]

Oh bedoel je dat. Niet dat ik spel- en grammaticafouten heel erg vind hoor (wel ergerlijk trouwens), maar het moet geen woordraadsel worden.

Wie denk je dat het onderhoud van een woning betaald ()? Zou de verhuurder dat uit zijn eigen zak betalen zodat hij verlies draait op de huur of zit het in de huur verrekend? Wie denk je dat de onderhoudsspaarpot van de verhuurder gevuld heeft?

Derhalve wel zeker dus wel ja.

Advocatus diaboli aiunt, non semper.

Na dertig jaar heb je een hypotheekvrij huis, noem dat maar niet bestaand....quote:

[..]

Dus een huurder die zou sparen voor onderhoud wat hij niet betaald heeft zo'n spaarpotje dan, of een koper die er voor spaart maar vervolgens geen onderhoud pleegt. De huurders sparen niet voor onderhoud wat ze niet hoeven betalen, de koper verliest zo zijn geld wel doordat na 30 jaar geen onderhoud het huis niet zoveel meer waard is.

Dat potje van jou bestaat dus niet.

so long and thanks for all the fish

Jjij zegt anders dat dat hier nooit vermeld wordt. Laat dat nou precies het tegenovergestelde zijn.quote:

[..]

Na dertig jaar heb je een hypotheekvrij huis, noem dat maar niet bestaand....

Maar je begon met onderhoud van en het onderhoud van een huis heeft helemaal niks uit te staan met de waarde van je hypotheek, afgelost dan wel niet.

Advocatus diaboli aiunt, non semper.

quote:

[..]

Jjij zegt anders dat dat hier nooit vermeld wordt. Laat dat nou precies het tegenovergestelde zijn.

Maar je begon met onderhoud van en het onderhoud van een huis heeft helemaal niks uit te staan met de waarde van je hypotheek, afgelost dan wel niet.

Ook in dit deeltje wordt weer met het grootste gemak stijgende huurpenningen vergeleken met een gelijkblijvende maandlast incluis aflossing.quote:

Terwijl elke aap begrijpt dat aflossing simpelweg sparen is, met als gevolg een drastische val van woonlasten op termijn.

Er zijn prima redenen om te huren en prima redenen om te kopen, maar cadeautjes van mijn huurbaas hep ik nog nooit gekregen.

so long and thanks for all the fish

Als de huizenprijzen jaarlijks harder dalen dan wat je jaarlijks aan huur kwijt bent dan is het een cadeautje om te huren.quote:

[..]

[..]

Ook in dit deeltje wordt weer met het grootste gemak stijgende huurpenningen vergeleken met een gelijkblijvende maandlast incluis aflossing.

Terwijl elke aap begrijpt dat aflossing simpelweg sparen is, met als gevolg een drastische val van woonlasten op termijn.

Er zijn prima redenen om te huren en prima redenen om te kopen, maar cadeautjes van mijn huurbaas hep ik nog nooit gekregen.

Koopwoningen zijn sinds 2008 20% minder waard geworden. Op een koopwoningen van 300.000 is dat 60.000 euro. Als je in een mooi appartement zat van 800 euro sinds 2008 dan was het prima voor je.quote:

Bron: http://www.telegraaf.nl/o(...)rder_geworden__.htmlquote:ma 19 aug 2013, 12:29 | 13 reacties

Huizen in juli duurder geworden

Eindelijk weer een opsteker voor huizeneigenaren: Nederlandse woningen zijn in juli duurder geworden. In vergelijking met een maand eerder stegen de prijzen met 1,2 procent. Ten opzichte van een jaar eerder zijn Nederlandse huizen nog wel 5 procent goedkoper. Dat blijkt uit cijfers van het Centraal Bureau voor de Statistiek (CBS) en het Kadaster.

Daarmee bevinden de huizenprijzen volgens het CBS op hetzelfde niveau als begin 2003. Huizeneigenaren doen er beter aan de waarde van hun woning niet te vergelijken met de piek van huizenmarkt. Ten opzichte van augustus 2008 zijn de prijzen namelijk met 20 procent gedaald.

Verkocht

Tot en met juli wisten 54.860 mensen hun woning te verkopen. Fors minder dan in dezelfde periode in 2012, toen 16,9 procent meer huizen van eigenaar wisselden.

Kun je die berekening nog een keer overdoen vanaf laten we zeggen 1995?quote:

[..]

Koopwoningen zijn sinds 2008 20% minder waard geworden. Op een koopwoningen van 300.000 is dat 60.000 euro. Als je in een mooi appartement zat van 800 euro sinds 2008 dan was het prima voor je.

so long and thanks for all the fish

Reken ook de inflatie mee.quote:

[..]

Koopwoningen zijn sinds 2008 20% minder waard geworden. Op een koopwoningen van 300.000 is dat 60.000 euro. Als je in een mooi appartement zat van 800 euro sinds 2008 dan was het prima voor je.

20% waardedaling terwijl het prijsniveau 10.25% is gestegen is een reele waardedaling van ruim 30%.

Power is a lot like real estate, it's all about location, location, location.

The closer you are to the source, the higher your property value.

The closer you are to the source, the higher your property value.

Ah, de volgende mythe:quote:Op maandag 19 augustus 2013 13:48 schreef GSbrder het volgende:

[..]

Reken ook de inflatie mee.

20% waardedaling terwijl het prijsniveau 10.25% is gestegen is een reele waardedaling van ruim 30%.

Persoon A

huis t=0 100

inflatie 10%

waarde huis t=1 105

Een reele daling van circa 5%.

Is deze persoon nu 5% armer of 5% rijker geworden?

Waar inflatie wel doortikt is bij huur. Want dat is cash-out.

so long and thanks for all the fish

Als hij het boeltje verkoopt kan hij van de opbrengst 5% minder spullen kopen dan op t=0.quote:

[..]

Ah, de volgende mythe:

Persoon A

huis t=0 100

inflatie 10%

waarde huis t=1 105

Een reele daling van circa 5%.

Is deze persoon nu 5% armer of 5% rijker geworden?

Als je kijkt naar het absoluut vermogen is hij 5% rijker dan op t=0.

M.a.w. het middelbare schoolvraagstuk van "reëel inkomen" versus "absoluut inkomen".

Power is a lot like real estate, it's all about location, location, location.

The closer you are to the source, the higher your property value.

The closer you are to the source, the higher your property value.

Als ik het goed bekijk is deze persoon 5 beter af dan hij geweest zou zijn zonder huis, terwijl de prijzen reeel daalden!quote:Op maandag 19 augustus 2013 13:56 schreef GSbrder het volgende:

[..]

Als hij het boeltje verkoopt kan hij van de opbrengst 5% minder spullen kopen dan op t=0.

Als je kijkt naar het absoluut vermogen is hij 5% rijker dan op t=0.

M.a.w. het middelbare schoolvraagstuk van "reëel inkomen" versus "absoluut inkomen".

so long and thanks for all the fish

Leg uit als je wilquote:

[..]

Als ik het goed bekijk is deze persoon 5 beter af dan hij geweest zou zijn zonder huis, terwijl de prijzen reeel daalden!Ofwel, het gaat om nominaal, niet reeel

Ik begreep namelijk uit jouw casus dat de prijzen 10% toenamen (de prijsinflatie zou op 10% liggen) en dat hij een bedrag van 100 in de woning heeft gestoken op t=0 en daarvoor een woning met waarde 105 voor had op t=1.

Had hij die 100 op een spaarrekening gezet, dan zou hij op t=1 (uitgaande van een dt van 5 jaar) nu 113 hebben. Dat ligt 3% hoger dan de inflatie en dan zou hij dus 3% meer kunnen kopen dan op t=0.

Power is a lot like real estate, it's all about location, location, location.

The closer you are to the source, the higher your property value.

The closer you are to the source, the higher your property value.

Doe wat je niet laten kunt.quote:Op maandag 19 augustus 2013 13:46 schreef crashbangboom het volgende:

[..]

Kun je die berekening nog een keer overdoen vanaf laten we zeggen 1995?

Dat klinkt goed, waar ik kan een netto rente krijgen die 3% boven de inflatie ligt?quote:

[..]

Leg uit als je wil.

Ik begreep namelijk uit jouw casus dat de prijzen 10% toenamen (de prijsinflatie zou op 10% liggen) en dat hij een bedrag van 100 in de woning heeft gestoken op t=0 en daarvoor een woning met waarde 105 voor had op t=1.

Had hij die 100 op een spaarrekening gezet, dan zou hij op t=1 (uitgaande van een dt van 5 jaar) nu 113 hebben. Dat ligt 3% hoger dan de inflatie en dan zou hij dus 3% meer kunnen kopen dan op t=0.

Verwar je dat niet met de jaarlijkse huurverhoging die ruim boven de inflatie ligt?

so long and thanks for all the fish

Ik vond het al een slechte blufquote:

[..]

Doe wat je niet laten kunt.

so long and thanks for all the fish

Momenteel nergens, hadden we het niet over de periode 2008 - 2013quote:

[..]

Dat klinkt goed, waar ik kan een netto rente krijgen die 3% boven de inflatie ligt?

Tussen 2008 en 2010 was de spaarrente hoog en de inflatie relatief gering.

We keken nu alleen naar de vermogensopbouw, is het nietquote:Verwar je dat niet met de jaarlijkse huurverhoging die ruim boven de inflatie ligt?

Anders kunnen we natuurlijk ook de aflossing + rente er vanaf trekken en de HRA er bij optellen. Het maakt het rekenoverzicht niet veel eenvoudiger, maar het ging nu om de waardegroei van de woning, niet de woonconsumptie, gewoon een simpel beleggingsmodelletje

Power is a lot like real estate, it's all about location, location, location.

The closer you are to the source, the higher your property value.

The closer you are to the source, the higher your property value.

Ik zie nergens die marges hoor, hou je ook nog rekening met belasting?quote:Op maandag 19 augustus 2013 14:36 schreef GSbrder het volgende:

[..]

Momenteel nergens, hadden we het niet over de periode 2008 - 2013

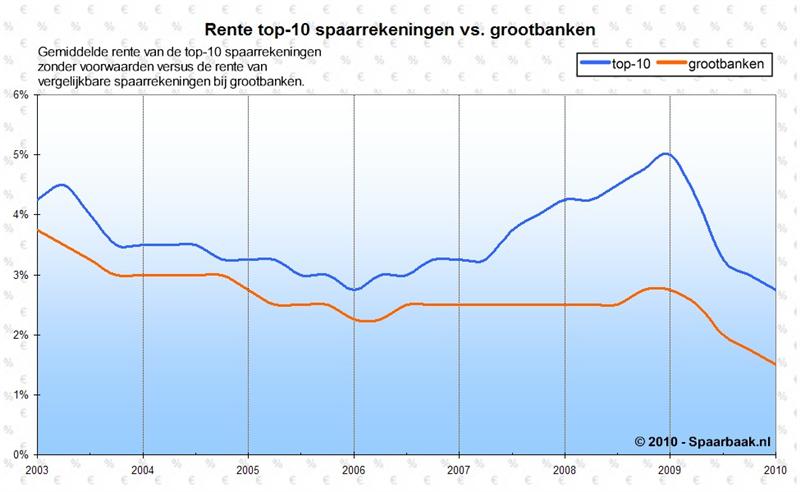

Tussen 2008 en 2010 was de spaarrente hoog en de inflatie relatief gering.

[ afbeelding ]

[..]

We keken nu alleen naar de vermogensopbouw, is het niet

Anders kunnen we natuurlijk ook de aflossing + rente er vanaf trekken en de HRA er bij optellen. Het maakt het rekenoverzicht niet veel eenvoudiger, maar het ging nu om de waardegroei van de woning, niet de woonconsumptie, gewoon een simpel beleggingsmodelletje

Jij bent ook een olijkert

Eerst huren vergelijken met een hypo-maand last terwijl in de laatste een spaarcompoment zit (aflossing), en nu net doen ofdat iemand qua vermogens opbouw zijn centen tegen onrealistische rentetarieven netto op de bank kan zetten en vervolgens in een doos woont

Je hoeft mij niet te overtuigen dat iemand die een ton op de bank kan zet EN geen woonlasten heeft potentieel beter boert dan iemand die een ton in zijn huis stopt en daarin woont. Door dit soort modelletjes zijn er al banken omgevallen

Volgens mij leer je meer op de markt dan op school tegenwoordig. Als er maar een grafiek bijstaat

so long and thanks for all the fish

600 euro VRH bij een ton op de bank versus 550 euro EWF en 120 euro OZB voor een woning van 100.000 euro. Lood om oud ijzer, denk je nietquote:

[..]

Ik zie nergens die marges hoor, hou je ook nog rekening met belasting?

[ Bericht 0% gewijzigd door GSbrder op 19-08-2013 15:20:50 ]

Power is a lot like real estate, it's all about location, location, location.

The closer you are to the source, the higher your property value.

The closer you are to the source, the higher your property value.

Nee, dat denk ik inderdaad nietquote:Op maandag 19 augustus 2013 15:09 schreef GSbrder het volgende:

[..]

600 euro VRH bij een ton op de bank versus 550 euro EWF en 120 euro OZB voor een woning van 100.000 euro. Lood om oud ijzer, denk je niet

so long and thanks for all the fish