WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Black swans matter

Eén anekdote van iemand die 4 jaar op rij de markt verslaat zegt niet zoveel. Door toeval alleen verwacht je al dat 1 op de 16 vermogensbeheerders de markt 4 jaar op rij verslaat. Je kunt alleen conclusies trekken over een grotere groep en over langere termijn, anders is het net zoiets als beweren dat roken niet slecht voor je is omdat je een roker kent die 100 jaar oud is geworden.quote:Op donderdag 24 november 2011 10:02 schreef mister_popcorn het volgende:

[..]

Oneens met de conclusie, in zoverre jij het ook betrekt op kleinere vermogensbeheerders.

Tot het einde vh jaar ben ik sowieso werkzaam bij een vermogensbeheerder (geen 2 20, aanzienlijk minder) die haar benchmarks ruim heeft verslagen, 4 jaar op rij, en inclusief 2008 crisis een dikke plus presenteert. Werkzaam in Europese small en mid cap (mi een plus tov large carps), en via fundamentele analyse tot een oordeel komend.

Correlaties nemen juist toe doordat er minder "jan en alleman" in de markt zitten. Voor een deel komt het omdat professionals (incl vermogensbeheerders) worden vergeleken met een index en daarom niet teveel van indices durven af te wijken (carriere risico). Dat versterkt dus het kuddegedrag. Verder zijn de handelsvolumes de laatste jaren steeds meer verschoven naar tradebots. De "Binck" belegger komt nauwelijks in het plaatje voor.quote:Daarnaast vraag ik me ook af in hoeverre de index irrationeler is geworden dankzij intredingen van jan en alleman, denk dat dat voor het eerst merkbaar nav de 2000 .com bubble (gratiesj geld) en daarna geholpen door bijv de opkomst van de bincks vd wereld. Hierdoor beweegt een hele index op en neer, omdat inhoudelijk bepaalde groepen mensen niet goed genoeg een bedrijf kunnen doorgronden, om op basis van een soort boerenverstand icm wat analytisch vermogen een oordeel te kunnen vellen.

Overigens denk ik dat die verhoogde correlaties juist goed nieuws zijn voor echte lange termijn beleggers want dat impliceert namelijk een verkeerd prijzen van individuele aandelen! Maar dat kun je niet meten in een jaar over jaar performance. Die periode is veel te kort.

Het is imo absolute onzin om fundamentele analyse te doen aan bedrijven en dan je "performance" op jaarbasis te meten aan de hand van een index. Op die tijdshorizon zit je namelijk bijna puur naar ruis te kijken. Je zou moeten kijken naar rendement/ risico dat is gehaald op een portefeuille over een periode van bijvoorbeeld 20 jaar. Maar zo werkt dat in de huidige industrie niet want er moeten jaarlijks bonussen worden uitgekeerd dus moet je wel "performance" meten over die veel te korte periode van een jaar. Tevens Heb je klanten die eigenlijk geen echte beleggers zijn en elke random fluctuatie beschouwen als "winst" of "verlies" en jou dus onder druk gaan zetten of hun geld terugtrekken. Dus een zeer competente manager met vooruitziende blik die in 2006 volledig in cash was gegaan was in 2007 ontslagen omdat hij de markt had underperformed, terwijl hij over een 5-jarige periode (2006-2011) juist een enorme outperformance heeft met een tussentijdse drawdown die zeer laag is.

Edit: Nog even om de futiliteit te demonstreren van het meten van jaar over jaar performance, zie het onderstaande plaatje. Of je nu een extreme overwaardering hebt of een extreme onderwaardering, over een periode van 1 jaar is er geen verband tussen waardering en returns. En dat is ook altijd zo geweest.

[ Bericht 2% gewijzigd door SeLang op 24-11-2011 11:43:27 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Black swans matter

Dat is goed voor de CPI deflatiequote:Op donderdag 24 november 2011 11:35 schreef Sokz het volgende:

Jumbo neemt c1000 over.Komen nu vlak achter Albert Heijn kwa marktaandeel en omzet.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

2^4 = 16quote:

Eén anekdote van iemand die 4 jaar op rij de markt verslaat zegt niet zoveel. Door toeval alleen verwacht je al dat 1 op de 8 vermogensbeheerders de markt 4 jaar op rij verslaat. [..]

Black swans matter

Verder kan je de banken imho ook wel wegstrepen (Banco Santander, Credit Agricole en nog 5 stuks).quote:

[..]

Van drie kan ik zo uit mijn hoofd wel zeggen dat het niet houdbaar is:

- PostNL

- Veolia

- Nokia

Alle drie bezwijken ze onder de schuldenlast en kampen ze met operationele problemen die zo langzamerhand structureel van aard zijn.

Delta Lloyd zit op het randje, die hebben een solvabiliteit van 160% gesteld als voorwaarde voor dividend, en daar zitten ze nog nét boven..... (alhoewel Niek Hoek (CEO van DL) een paar dagen geleden zei dat het dividend zou groeien; en Niek Hoek bluft in de regel niet)

Volgens de 'experts' stabiliseren de prijzen juist (waar anders een nieuwe oorlog dreeg)quote:

[..]

Dat is goed voor de CPI deflatie

D'er blijft niet zo veel over, hequote:

[..]

Verder kan je de banken imho ook wel wegstrepen (Banco Santander, Credit Agricole en nog 5 stuks).

Black swans matter

Rewind even naar 2007. Welke aandelen hadden toen mooie dividendyields en hoeveel van je geld had je dan nu nog over gehad? De hoge dividend aandelen toen was rommel zoals Fortis, ING, BAM, Wessanen,...quote:

[..]

Verder kan je de banken imho ook wel wegstrepen (Banco Santander, Credit Agricole en nog 5 stuks).

Btw: het is eigenlijk obsceen dat banken überhaupt nog dividend uitkeren. Ze zouden de komende jaren geen enkel dividend moeten uitkeren om hun balans weer wat te herstellen.

[ Bericht 11% gewijzigd door SeLang op 24-11-2011 11:54:33 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Jumbo, t'is nog familie ook (nou ja, een broer van mijn wijlen oma)......quote:

Jumbo neemt c1000 over.

Een vermogensbeheerder heeft een aantal klanten met verschillende risico profielen. Ik vind het moeilijk te geloven dat voor alle klanten de benchmarks verslagen zijn, tenzij dit een zeer laag aantal klanten is of een fonds oid.quote:

Tot het einde vh jaar ben ik sowieso werkzaam bij een vermogensbeheerder (geen 2 20, aanzienlijk minder) die haar benchmarks ruim heeft verslagen, 4 jaar op rij, en inclusief 2008 crisis een dikke plus presenteert.

Kun je verduidelijken wat precies de situatie is (zonder in specifieke details te treden) ?

Black swans matter

Bij nader inzien heb je misschien wel gelijk ja. Als er een soort van duopolie ontstaat van twee zeer dominante partijen dan is dat niet goed.quote:

[..]

Volgens de 'experts' stabiliseren de prijzen juist (waar anders een nieuwe oorlog dreeg)

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dan is Frits v. Eerd een (achter-)neefje?quote:

[..]

Jumbo, t'is nog familie ook (nou ja, een broer van mijn wijlen oma)......

Ben benieuwd of die overname goed gaat .. Super de boer was al een enorme vis en C1000 is nog een maatje groter.

Gisteren zijn de franchise ondernemers van C1000 geinformeerd.quote:

[..]

Dan is Frits v. Eerd een (achter-)neefje?

Ben benieuwd of die overname goed gaat .. Super de boer was al een enorme vis en C1000 is nog een maatje groter.

C1000 en Jumbo kopen al gezamenlijk in, daar was al synergie.

Op korte termijn zal het een puzzel zijn welke winkel in gemeente X Jumbo of C1000 zal worden.

En op hoofdkantoor nivo, waar de dubbelfuncties zitten en waar "dus" kan worden gesneden.

Cultuurverschillen zijn moeilijk in te schatten maar er is zeker verschil tussen Veghel en Amersfoort.

(even snel)quote:

[..]

Eén anekdote van iemand die 4 jaar op rij de markt verslaat zegt niet zoveel. Door toeval alleen verwacht je al dat 1 op de 16 vermogensbeheerders de markt 4 jaar op rij verslaat. Je kunt alleen conclusies trekken over een grotere groep en over langere termijn, anders is het net zoiets als beweren dat roken niet slecht voor je is omdat je een roker kent die 100 jaar oud is geworden.

[..]

Correlaties nemen juist toe doordat er minder "jan en alleman" in de markt zitten. Voor een deel komt het omdat professionals (incl vermogensbeheerders) worden vergeleken met een index en daarom niet teveel van indices durven af te wijken (carriere risico). Dat versterkt dus het kuddegedrag. Verder zijn de handelsvolumes de laatste jaren steeds meer verschoven naar tradebots. De "Binck" belegger komt nauwelijks in het plaatje voor.

Overigens denk ik dat die verhoogde correlaties juist goed nieuws zijn voor echte lange termijn beleggers want dat impliceert namelijk een verkeerd prijzen van individuele aandelen! Maar dat kun je niet meten in een jaar over jaar performance. Die periode is veel te kort.

Het is imo absolute onzin om fundamentele analyse te doen aan bedrijven en dan je "performance" op jaarbasis te meten aan de hand van een index. Op die tijdshorizon zit je namelijk bijna puur naar ruis te kijken. Je zou moeten kijken naar rendement/ risico dat is gehaald op een portefeuille over een periode van bijvoorbeeld 20 jaar. Maar zo werkt dat in de huidige industrie niet want er moeten jaarlijks bonussen worden uitgekeerd dus moet je wel "performance" meten over die veel te korte periode van een jaar. Tevens Heb je klanten die eigenlijk geen echte beleggers zijn en elke random fluctuatie beschouwen als "winst" of "verlies" en jou dus onder druk gaan zetten of hun geld terugtrekken. Dus een zeer competente manager met vooruitziende blik die in 2006 volledig in cash was gegaan was in 2007 ontslagen omdat hij de markt had underperformed, terwijl hij over een 5-jarige periode (2006-2011) juist een enorme outperformance heeft met een tussentijdse drawdown die zeer laag is.

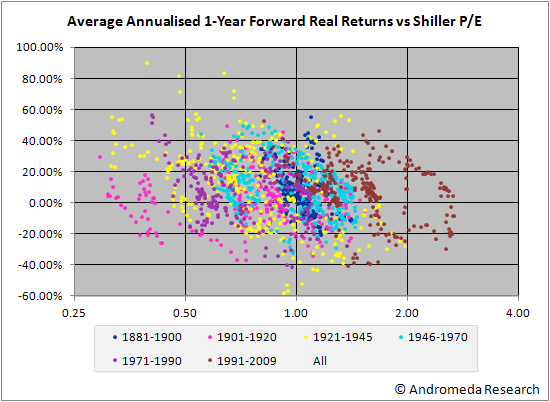

Edit: Nog even om de futiliteit te demonstreren van het meten van jaar over jaar performance, zie het onderstaande plaatje. Of je nu een extreme overwaardering hebt of een extreme onderwaardering, over een periode van 1 jaar is er geen verband tussen waardering en returns. En dat is ook altijd zo geweest.

[ afbeelding ]

Niet overtuigd.

Het onderzoek gooit appels en peren bij elkaar.

Een bedrijf dat hoofdzakelijk fundamentele analyse gebruikt is heel anders dan bijv een bedrijf dat hoofdzakelijk ta analyse gebruikt. Ik snap het verhaal vd roker, maar jij bent zo stellig in je conclusie dat een stuk tegenbewijs ook flinterdun hoeft te zijn, hence een anekdote.

Overigens gebruikt het door jou gequote onderzoek ook data die een dalende trent laten zien, maar pas vanaf plm 2005 echt zorgwekkende alpha's laat zien. Nauwelijks een langere termijn te noemen dan mijn 4 jaar.

Daarnaast maken wij ons niet druk om onze performance over 1 jaar. Ongeveer 30% portefeuille staat al > 3 jaar vast, meer dan 50% > 2 jaar, en een overgroot deel langer dan 1 jaar. De rest is dit jaar gekocht.

Dat stuk betreffende de correlaties is maar net hoe je er tegen aan kijkt, met name de homogeniteit van een groep investeerders is wat dat mede bepaalt. Ik denk dat de particuliere investeerder en bijv grote pensioenfondsen het zelfde handelen. Redelijk irrationeel mi, en volgens mij ook voornamelijk van de laatste jaren. Ook zal indd de toename van fondsen de zaak geen goed doen, met managers die bang zijn hun kop uit te steken. Denk wel dan dat de uitkomst van hun handelen min of meer in lijn zal liggen met pensioenfondsen met hun dekkingsgraagd en particulieren en hun onkunde, al is het wel om verschillende redenen. (Beurs naar beneden = rücksichtslos verkopen, waar wij als bedrijf ook last van hebben)

hij kan altijd nog bacardi gaan serveren in het cafe van Lock, Stock and Two Smoking Barrels

Dat verhaal is ook debunked. Het is waar dat hoe kleiner de cap wordt hoe meer voordeel er wordt behaald door illiquiditeit. Punt is dat er een singulariteit optreedt in veel verhandelde aandelen op de smallcaps aangezien deze significant lagere returns hebben dan aandelen op largecaps die merkwaardig genoeg geen verschil tonen in returns ten opzichte van volume. Je zou kunnen zeggen dat er bubbleborming optreedt in de smallcaps omdat de minst verhandelde aandelen de hoogste returns hebben en de meest verhandelde de laagste returns. Dit verschil zal zich ongetwijfeld uitmiddelen dus het vanzelfsprekende voordeel gaat dan niet meer op.quote:

Werkzaam in Europese small en mid cap (mi een plus tov large carps), en via fundamentele analyse tot een oordeel komend.

One man's trash, another man's treasure.

Black swans matter

Dat hoeft ook niet, doe ermee wat je wilt. Al dat korte termijn heen en weer geschuif met geld houdt een miljardenindustrie in leven dus mij hoor je niet klagen.quote:

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Allemaal zooi die zwaar geleveraged zaten, veelal door gok van een te grote overname.quote:

[..]

Rewind even naar 2007. Welke aandelen hadden toen mooie dividendyields en hoeveel van je geld had je dan nu nog over gehad? De hoge dividend aandelen toen was rommel zoals Fortis, ING, BAM, Wessanen,...

Btw: het is eigenlijk obsceen dat banken überhaupt nog dividend uitkeren. Ze zouden de komende jaren geen enkel dividend moeten uitkeren om hun balans weer wat te herstellen.

Een fonds wat een hoog dividend uitkeert uit een stabiele kasstroom EN niet extreem geleveraged is, en behoudend managent is imho wel een goede investering. Maar dan blijft er ook niet zoveel over

Jij maakt er je eigen verhaal van vrind. Iets met illiquiditeit en bubblevorming dat eoa andere studie (voor wat het waard is) heeft bewezen. Heel leuk, maar niet waar ik op doel.quote:

[..]

Dat verhaal is ook debunked. Het is waar dat hoe kleiner de cap wordt hoe meer voordeel er wordt behaald door illiquiditeit. Punt is dat er een singulariteit optreedt in veel verhandelde aandelen op de smallcaps aangezien deze significant lagere returns hebben dan aandelen op largecaps die merkwaardig genoeg geen verschil tonen in returns ten opzichte van volume. Je zou kunnen zeggen dat er bubbleborming optreedt in de smallcaps omdat de minst verhandelde aandelen de hoogste returns hebben en de meest verhandelde de laagste returns. Dit verschil zal zich ongetwijfeld uitmiddelen dus het vanzelfsprekende voordeel gaat dan niet meer op.

Het voordeel is mi simpelweg dat een small / mid cap makkelijker te doorgronden is, en dat bijv het zittende management echt nog ondernemende types zijn.

Vind het wel vreemd dat je meteen aan bovenstaande dingen denkt ipv logischere oplossingen eigenlijk.

hij kan altijd nog bacardi gaan serveren in het cafe van Lock, Stock and Two Smoking Barrels

ok, prima.quote:Op donderdag 24 november 2011 12:34 schreef SeLang het volgende:

[..]

Dat hoeft ook niet, doe ermee wat je wilt. Al dat korte termijn heen en weer geschuif met geld houdt een miljardenindustrie in leven dus mij hoor je niet klagen.

Maar for the record, waar ik werk doen we vooralsnog dus niet aan korte termijn geschuif.

We're in it for the long run.

hij kan altijd nog bacardi gaan serveren in het cafe van Lock, Stock and Two Smoking Barrels

Black swans matter

Maar in dat geval maakt het ook niet uit of ze dat als dividend uitkeren of de cash gebruiken om goede (!) overnames of andere goede (!) investeringen doen of het gebruiken om eigen aandelen op te kopen en te vernietigen. Dividend op zich is dus geen goede indicator (al geef ik toe dat de overtollige cash uitkeren als dividend vaak wel de veiligste oplossing is om het uit de handen van megalomaan management te houdenquote:

Een fonds wat een hoog dividend uitkeert uit een stabiele kasstroom EN niet extreem geleveraged is, en behoudend managent is imho wel een goede investering. Maar dan blijft er ook niet zoveel over

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat laatste dusquote:

[..]

Maar in dat geval maakt het ook niet uit of ze dat als dividend uitkeren of de cash gebruiken om goede (!) overnames of andere goede (!) investeringen doen of het gebruiken om eigen aandelen op te kopen en te vernietigen. Dividend op zich is dus geen goede indicator (al geef ik toe dat de overtollige cash uitkeren als dividend vaak wel de veiligste oplossing is om het uit de handen van megalomaan management te houden

Ga maar na welke bedrijven FUBAR zijn gegaan het laatste decenium en daarvoor.

Voor mij is effectief beleggen vooral beperken van downside risk.

En toch is dividend uitkeren uiteindelijk een ineffectief systeem.

Kun je beter direct in private equity gaan werken.quote:

[..]

ok, prima.

Maar for the record, waar ik werk doen we vooralsnog dus niet aan korte termijn geschuif.

We're in it for the long run.

"The fact that most people are too stupid to know how dumb they really are, is the fabric holding our society together"

"Money might not buy happiness, but I'll take my fucking chances"

"Money might not buy happiness, but I'll take my fucking chances"

Als het slecht gaat moet je gewoon als fondsmanager je fonds van open-ended naar closed-ended switchen. Niks geen capital outflow.quote:

[..]

Tevens Heb je klanten die eigenlijk geen echte beleggers zijn en elke random fluctuatie beschouwen als "winst" of "verlies" en jou dus onder druk gaan zetten of hun geld terugtrekken. Dus een zeer competente manager met vooruitziende blik die in 2006 volledig in cash was gegaan was in 2007 ontslagen omdat hij de markt had underperformed, terwijl hij over een 5-jarige periode (2006-2011) juist een enorme outperformance heeft met een tussentijdse drawdown die zeer laag is.

The more debt, the better