WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Makkie, Air France-KLMquote:Op dinsdag 22 november 2011 17:00 schreef Dinosaur_Sr het volgende:

In de categorie: raad een fonds of niet, welk fonds is dit. Hint: 't geen hautevlieger.

[ afbeelding ]

Je zult daar maar eind 2006 zijn ingestapt met een buy-and-hold strategie..

Vóór het internet dacht men dat de oorzaak van domheid een gebrek aan toegang tot informatie was. Inmiddels weten we beter.

Ja, ik knipperde vandaag een keer met m'n ogen, 3 euro 60. -75% in een jaar tijd. Pardon?quote:

[..]

Makkie, Air France-KLM

Je zult daar maar in 2006 zijn ingestapt met een buy-and-hold strategie..

Ik vraag me af waarop de AEX zou staan als RDS en UN niet zo vast waren blijven liggen.

Misschien moet Air France- KLM eerder met reorganisatieplannen komen dan de vermelde januari want dat kan weleens te laat zijn. Zit geen enkel herstel meer in, stort zelfs in op geen nieuws. Overigens typisch geval wanbeleid, de olieprijs was echt de oorzaak niet in Q2 .

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Is een lage beurskoers een bedreiging voor een bedrijf ? Kan het erdoor failliet gaan?

In dit geval dus Airfrance-klm

In dit geval dus Airfrance-klm

Paardelul !!!

Goeden vraag. In eerste instantie zou ik denken van "nein', er zijn immers 'grote' bedrijven gedegradeerd tot pennystock welke nog steeds opereren. Maar volgens mij is de liquiditeit gebaseerd o.a. op het eigen vermogen welke daalt als de koers daalt waardoor je dus hogere rentes moet payen » faillissement.quote:

Is een lage beurskoers een bedreiging voor een bedrijf ? Kan het erdoor failliet gaan?

In dit geval dus Airfrance-klm

Daarnaast heb je nog PostNL gevallen waarbij 't EV negatief wordt door de dalende beurskoers en welke dus in feite ook failliet is (officieel gezien)

geen idee hè, dino weet dat vast wel.

Als het bedrijf niet veel schulden heeft en operationeel winst maakt niet. Maar dan staat die koers dus ook niet zo laag!quote:

Is een lage beurskoers een bedreiging voor een bedrijf ? Kan het erdoor failliet gaan?

In dit geval dus Airfrance-klm

Vooral als ze geld willen ophalen met een claim wordt dit lastig bij een lage koers.

Op maandag 15 mei 2023 18:39

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Op welk niveau moet de S&P 500 staan als het Selang-moment is bereikt trouwens?

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Hangt van de P/E af, maar toen de S&P op 666 stond vond SeLang het nog niet laag genoeg.quote:Op dinsdag 22 november 2011 20:58 schreef monkyyy het volgende:

Op welk niveau moet de S&P 500 staan als het Selang-moment is bereikt trouwens?

Holy shit.quote:

[..]

Hangt van de P/E af, maar toen de S&P op 666 stond vond SeLang het nog niet laag genoeg.

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Black swans matter

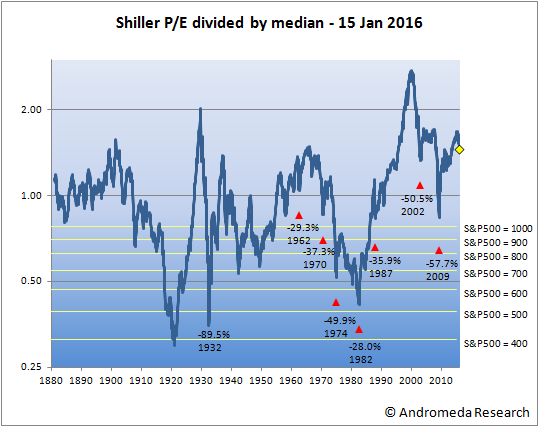

Ik hanteer als vuistregel mediaan min 40% (dus op de linker schaal een waarde van 0,60). Dit is een niveau dat werd bereikt tijdens de belangrijkste crises van de afgelopen eeuw. Het is altijd een afweging tussen het verwachte rendement (waarvoor je natuurlijk zo laag mogelijk wil kopen) en het realisme dat je gewenste niveau daadwerkelijk kan worden gehaald. Hier kun je uiteraard je eigen afweging maken.quote:

Op welk niveau moet de S&P 500 staan als het Selang-moment is bereikt trouwens?

De gele lijnen (en waardes op de rechter schaal) geven de corresponderende waarde voor de S&P500 op dit moment. Dit is uiteraard een dynamisch plaatje want als de Shiller earnings toenemen mag de S&P500 natuurlijk een hogere waarde hebben. Dus die gele lijnen kunnen in de tijd naar boven of naar onder schuiven (en op lange termijn zullen ze per saldo langzaam omhoog gaan)

Btw: de blauwe lijn is gebaseerd op de gemiddelde koers van elke maand. Dat betekent dus dat er op dagbasis en intraday extremere niveaus werden bereikt. De rode driehoekjes geven het niveau van de absolute intraday bodems van de meest recente bearmarkets, die dus nog fors lager liggen dan de blauwe lijn. Het gele diamantje is de huidige waarde (datum die boven de grafiek staat).

De meest recente versie van de grafiek staat altijd in m'n signature.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Black swans matter

Dit ben ik gedeeltelijk met je eens. Iedereen die een korte termijn benchmark moet verslaan (=ongeveer de hele industrie) heeft een groot nadeel. Voor mijn eigen outperformance vertrouw ik ook niet op stock picken maar op mijn mogelijkheid om langdurig naar cash te kunnen switchen als de markt te duur is. Een belegger die op jaarbasis naast een index wordt gelegd mist die vrijheidsgraad.quote:

[..]

Er zijn naar mijn idee wel een aantal redenen te verzinnen.

Een hedgefund kan zelf heel slimme medewerkers hebben, maar heeft vaak te maken met domme/ongeduldige beleggers die op het meest ongelegen moment hun inleg terug willen. Het hedgefund is dan gedwongen om posities te sluiten voordat de gevolgde strategie zich heeft uitbetaald. De gemiddelde Fok!er kan zich voornemen om aan zijn strategie vast te houden totdat deze tot wasdom is gekomen.

Hedgefunds worden bij voorbaat al tot korte-termijn strategieen gedwongen om bovenstaande reden en omdat hun prestaties soms zelfs op wekelijkse basis worden vergeleken met die van de concurrent. De gemiddelde Fok!er kan een lange termijn strategie kiezen, welke over het algemeen gelden als kansrijker.

Hedgefunds zijn vaak zo groot dat aandelen in het midcap- en smallcap segment niet interessant zijn. De gemiddelde Fok!er kan zich hier wel op richten.

Hedgefunds kunnen zowel long als short gaan. Short gaan is een uiterst moeilijke tak van sport omdat de markt over langere termijn gezien stijgt (zolang het GDP stijgt, wat in vrijwel alle landen nog het geval is) en aandelen ook nog eens dividend uitkeren. Het gemiddelde hedgefund zal (denk ik) verliezen op short-strategieen. De gemiddelde Fok!er kan besluiten om alleen long te gaan.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Black swans matter

Die SP toch. Uit onderzoek was een paar jaar geleden gebleken dat SP-ers de beste beleggers zijn.quote:SP: leegstand financiële tijdbom miljarden

DEN HAAG (AFN) - De leegstand van kantoren, winkels en andere bedrijfspanden is een financiële tijdbom. De panden staan nu veel te hoog gewaardeerd in de boeken. Als het tot afschrijvingen komt, zorgt dat voor grote problemen voor de belangrijkste eigenaren: pensioenfondsen en verzekeraars.

Dat zei SP-Tweede Kamerlid Paulus Jansen dinsdag bij begrotingsoverleg van het ministerie van Infrastructuur en Milieu. Hij vreest dat de panden momenteel 7 miljard euro te hoog zijn geprijsd in de boekhouding. Als daar te hoge waarderingen voor vastgoed dat wel is verhuurd bij wordt opgeteld, gaat het om een bedrag van minstens 22 miljard euro, aldus Jansen.

Hij analyseert dat sinds het ministerie van VROM is opgegaan in Infrastructuur en Milieu, er geen oog meer is voor ruimtelijke ordening. In zijn ogen laat het ministerie de problematiek van de leegstand over aan provincies en gemeenten. Daarom riep hij minister Melanie Schultz van Haegen op om het dossier van de leegstand over te dragen aan premier Mark Rutte en minister Jan Kees de Jager van Financiën.

http://www.iex.nl/Nieuws/(...)jdbom-miljarden.aspx

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Pas je niet op dat je de lat steeds lager legt door veranderende marktomstandigheden. Ik kan me volgens mij herinneren dat je eerst gemiddelde min 40% hanteerde en een tijdje ook 10*E10. Hoewel al die instappunten in een bandbreedte van 5% liggen kan dat wel tricky worden als je op het moment supreme blijft wachten op een procentje meer. Voor hetzelfde geld ketst de koers af op het initiele instappunt en heb je gigantische spijt. Vooral in een 1987-achtige crash kan dat wel voor stresssituaties zorgen, imo. Laten we het hoe dan ook afkloppen..quote:

Ik hanteer als vuistregel mediaan min 40% (dus op de linker schaal een waarde van 0,60). Dit is een niveau dat werd bereikt tijdens de belangrijkste crises van de afgelopen eeuw.

One man's trash, another man's treasure.

Lage koers in combi met onmogelijkheid van financiering door leningen is een probleem. Als normale financiering niet mogelijk is, biedt de koers dan geen mogelijkheid voor een claimemissie meer (of alleeen tegen extreme verwatering).quote:Op dinsdag 22 november 2011 18:10 schreef Sokz het volgende:

[..]

Goeden vraag. In eerste instantie zou ik denken van "nein', er zijn immers 'grote' bedrijven gedegradeerd tot pennystock welke nog steeds opereren. Maar volgens mij is de liquiditeit gebaseerd o.a. op het eigen vermogen welke daalt als de koers daalt waardoor je dus hogere rentes moet payen » faillissement.

Daarnaast heb je nog PostNL gevallen waarbij 't EV negatief wordt door de dalende beurskoers en welke dus in feite ook failliet is (officieel gezien)

geen idee hè, dino weet dat vast wel.

Punt is dat er veelal een bedrijfsmatige oorzaak voor een lage koers is. En dat is vaak dezelfde reden voor financiers om de financieringvoorwaarden aan te scherpen. Dus mn lage koers in combi met slechte rating, heronderhandelde bankconvenanten etc. is een probleem. Zeker bij een kapitaalsintensieve industrie als luchtvaart.

Black swans matter

Dat vriendje van Obama die $1,2 miljard van klanten heeft gejat (MF Global) loopt volgens mij nog steeds vrij rond, maar in China gaat dat anders

Wij hadden vroeger (2001) in China gewoon een dodenlijst in de fabriek hangen met ter dood veroordeelden, met daarbij keurig afgevinkt wie er z'n nekschot inmiddels had ontvangen. Die lijsten moesten verplicht worden opgehangen op plaatsen waar veel jonge mensen waren (afschrikking). Dat ging trouwens wel meestal om mensen die meervoudige moorden hadden gepleegd, niet om kruimeldiefjes zoals in het artikel.quote:Chinese Fund Managers Sentenced to Death after Cheating Investors out of 1 Billion USD

HANGZHOU – Two brothers and their father were sentenced to death on Monday for cheating 15,000 investors out of over $1.1 billion in east China’s Zhejiang province.

Ji Wenhua, president of the Yintai Real Estate and Investment Group, was sentenced to death for the crime of fund-raising fraud, said the Intermediate People’s Court in the city of Lishui, where the company was based.

However, his brother, Ji Shengjun, and father, Ji Linqing, could be spared execution as their death penalties have a two-year reprieve.

The family, along with others, had illegally raised over 7.04 billion yuan ($1.12 billion) between 2003 and 2008 before they were taken into police custody in 2008, holding the truth from investors that their company had been losing money for years, according to the court.

A third brother, Ji Yongjun, was sentenced to life imprisonment.

The four men also had their political rights deprived for life and personal property confiscated.

The court also sentenced two other people involved in the case to three years in prison each.

http://www.thechinamoneyr(...)ut-of-1-billion-usd/

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Black swans matter

Het is maar een vuistregeltje hoor. Ik ben puur uit "academische" overwegingen van average naar mediaan geswitcht omdat dat een meer correct midpunt is maar dat maakt in de praktijk niet zoveel verschil (zoals je zelf al aangeeft). En mediaan min 40% ligt nu eenmaal dicht bij het perfecte mooie ronde getal 10 (en de exacte waarde ken ik toch niet uit mijn hoofd) dus gebruik ik dat getal ook regelmatig als ik de strategie aan iemand uitleg. Tevens heb ik dat getal in sommige grafieken gebruikt omdat het toch maar een vuistregeltje is en ik niet wil suggereren dat er een magisch getal bestaat met tig cijfers achter de komma wat de perfecte waarde zou moeten zijn. Ik weet van minimaal 2 mensen hier op Fok dat ze dezelfde strategie willen volgen en de een hanteert een veel hogere waarde dan ikzelf en een ander een veel lagere waarde dan ikzelf. Het is maar net hoe je rendement/ realiteit afweegt.quote:Op dinsdag 22 november 2011 22:13 schreef Arkai het volgende:

[..]

Pas je niet op dat je de lat steeds lager legt door veranderende marktomstandigheden. Ik kan me volgens mij herinneren dat je eerst gemiddelde min 40% hanteerde en een tijdje ook 10*E10. Hoewel al die instappunten in een bandbreedte van 5% liggen kan dat wel tricky worden als je op het moment supreme blijft wachten op een procentje meer. Voor hetzelfde geld ketst de koers af op het initiele instappunt en heb je gigantische spijt. Vooral in een 1987-achtige crash kan dat wel voor stresssituaties zorgen, imo. Laten we het hoe dan ook afkloppen..

Waarom ik het liefst praat over mediaan min een bepaalde waarde is vanwege de link met Graham criteria enzo waarop value investing is gebaseerd. Het weerspiegelt de "margin of safety" die je wilt hebben ten opzichte van de "fair value".

Verder heb je wel helemaal gelijk dat als D-day nadert dat het dan beter is om je op een concrete vaste waarde te focussen en daar niet meer vanaf te wijken. Maar dat moment is nog erg ver weg en tegen die tijd moet je toch alles weer opnieuw uitrekenen en dan kies ik gewoon een mooi rond S&P500 getal dat daar in de buurt ligt.

[ Bericht 0% gewijzigd door SeLang op 22-11-2011 22:46:56 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Reverse split en voila, een hogere koers.quote:

Is een lage beurskoers een bedreiging voor een bedrijf ? Kan het erdoor failliet gaan?

In dit geval dus Airfrance-klm

The more debt, the better

Black swans matter

Even een ander bedrijf dat het moet hebben van reizen en vandaag een big story hier in die UK:quote:

[..]

Makkie, Air France-KLM

Je zult daar maar eind 2006 zijn ingestapt met een buy-and-hold strategie..

-75% in één dag

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik ben van hetzelfde kamp hoor, geinspireerd door je topics maar hanteer hetzelfde instappunt als R. Shiller, namelijk 10xE10. Enerzijds omdat ik tevreden zou zijn met de potentiele winsten vanaf dat punt en anderzijds omdat een vaste waarde me niet in de verleiding brengt om met procenten te spelen als ik wil kopen. Voor een rotsvaste strategie als buy&hold zijn het juist de korte termijn emoties die de grootste valkuil zijn.quote:Op dinsdag 22 november 2011 22:40 schreef SeLang het volgende:

Het is maar een vuistregeltje hoor. Ik ben puur uit "academische" overwegingen van average naar mediaan geswitcht omdat dat een meer correct midpunt is maar dat maakt in de praktijk niet zoveel verschil (zoals je zelf al aangeeft). En mediaan min 40% ligt nu eenmaal dicht bij het perfecte mooie ronde getal 10 (en de exacte waarde ken ik toch niet uit mijn hoofd) dus gebruik ik dat getal ook regelmatig als ik de strategie aan iemand uitleg. Tevens heb ik dat getal in sommige grafieken gebruikt omdat het toch maar een vuistregeltje is en ik niet wil suggereren dat er een magisch getal bestaat met tig cijfers achter de komma wat de perfecte waarde zou moeten zijn. Ik weet van minimaal 2 mensen hier op Fok dat ze dezelfde strategie willen volgen en de een hanteert een veel hogere waarde dan ikzelf en een ander een veel lagere waarde dan ikzelf. Het is maar net hoe je rendement/ realiteit afweegt.

Ik had hier al eerder een betoog over gehouden maar volgens ben jij juist niet van de margin of safety aanpak. Je kiest je instappunt immers op basis van geprognotiseerde toekomstige winsten en stapt in op een punt waarbij je het rendement acceptabel vindt. Als je zou instappen met de wetenschap dat de PE convergeert naar de mediaan dan kun je imo wel spreken van een margin of safety. Ik denk dat deze aanpak je onderscheidt van de Grahaamse investeringstheorie.quote:Waarom ik het liefst praat over mediaan min een bepaalde waarde is vanwege de link met Graham criteria enzo waarop value investing is gebaseerd. Het weerspiegelt de "margin of safety" die je wilt hebben ten opzichte van de "fair value".

One man's trash, another man's treasure.

http://www.google.com/finance?q=INDEXSP:.INX

S&P is vandaag op precies 0 geëindigd. Nu moet SeLang toch wel instappen.

S&P is vandaag op precies 0 geëindigd. Nu moet SeLang toch wel instappen.

Ja, er is iets raars met Google Finance aan de hand.

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Hij droomde toch ook een keer dat de Nikkei voor een paar yen te koop was. Helaas heb ik nooit dat soort levendige dromen.quote:Op dinsdag 22 november 2011 23:07 schreef Arcee het volgende:

http://www.google.com/finance?q=INDEXSP:.INX

S&P is vandaag op precies 0 geëindigd. Nu moet SeLang toch wel instappen.

One man's trash, another man's treasure.

Black swans matter

Dat zijn er al minimaal 4 dan hier op Fokquote:

Ik snap je punt (gezien de discussie die we eerder hadden) en strikt genomen moet ik je inderdaad gelijk geven: rendementsprognose is mijn eerste criterium. Maar dat neemt niet weg het tegelijkertijd netjes past binnen het Graham idee van margin of safety ten opzichte van wat je beschouwt als "fair value" (waar ik dan het historische midpoint voor gebruik). Dat die twee zo mooi samenvallen is natuurlijk geen toeval, want die margin of safety is de reden van het geprognotiseerde goede rendement! Eigenlijk is het is gewoon andere manier om hetzelfde te zeggen.quote:Ik had hier al eerder een betoog over gehouden maar volgens ben jij juist niet van de margin of safety aanpak. Je kiest je instappunt immers op basis van geprognotiseerde toekomstige winsten en stapt in op een punt waarbij je het rendement acceptabel vindt. Als je zou instappen met de wetenschap dat de PE convergeert naar de mediaan dan kun je imo wel spreken van een margin of safety. Ik denk dat deze aanpak je onderscheidt van de Grahaamse investeringstheorie.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Black swans matter

Dan moet je betere drugs kopenquote:

[..]

Hij droomde toch ook een keer dat de Nikkei voor een paar yen te koop was. Helaas heb ik nooit dat soort levendige dromen.

Leger VS doet malariapil in de ban

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen