WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Goud staat de laatste jaren sterk in de belangstelling. Steeds meer mensen zien het als een veilig alternatief in een wereld met turbulente economische ontwikkelingen. Het bekendste argument is dat goud een "store of value" is. Het is natuurlijk een feit dat goud niet kan worden bijgemaakt, dus op zichzelf is er iets te zeggen voor dat argument. De vraag die dat echter direct oproept is: wat is die waarde dan? Want als het een "store of value" is, dan is het belangrijk dat je de juiste prijs betaalt. Daarom heb ik eens gekeken in hoeverre goud die "store of value" functie waarmaakt en zo ja, wat is dan ongeveer de prijs die je zou mogen betalen.

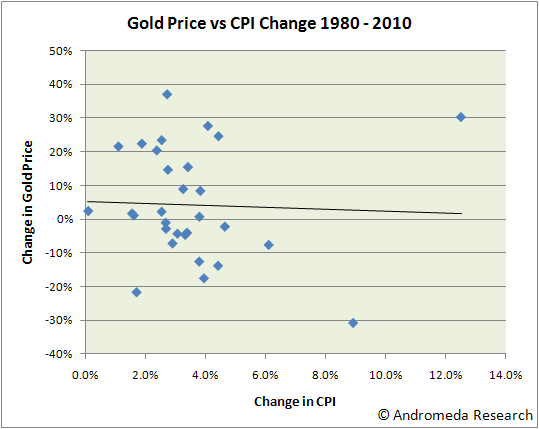

Om te beginnen kijk ik in hoeverre goud op korte termijn de "store of value" functie vervult. Als goud inderdaad een hedge tegen inflatie is, dan verwacht ik dat de goudprijs een duidelijk positieve correlatie heeft met de inflatie. Om dit te testen heb ik een scatterplot gemaakt waarbij ik van de afgelopen 30 jaar de verandering van de goudprijs uitzet tegen de verandering in CPI.

We zien direct dat goud op korte termijn geen goede hedge is tegen inflatie. De trendlijn is zelfs ietwat negatief, maar dat heeft geen betekenis omdat er überhaupt nauwelijks een correlatie is. Op zich is dit niet zo'n verrassend resultaat, want we weten dat de goudprijs jarenlang is gedaald terwijl de inflatie toen positief was.

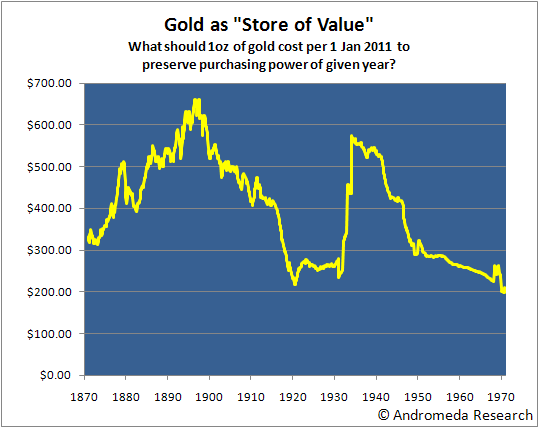

Maar hoe zit het op lange termijn? Om dat te testen heb ik gekeken naar de koopkracht van 1 oz goud in de periode van 1870 tot 1971 toen de goudstandaard werd losgelaten en een belegging in goud een pure speculatie werd. Ik reken uit wat 1 oz goud per 1 jan 2011 zou mogen kosten om dezelfde koopkracht te hebben als in een gegeven jaar in de periode 1870-1971. Dus: om dezelfde koopkracht te hebben als in 1970 zou goud nu $200/oz mogen kosten. Om dezelfde koopkracht te hebben als in 1895 zou het ca $650 mogen kosten.

Het resultaat is interessant. We zien dat de koopkracht van 1 oz goud terug gerekend naar de koopkracht van vandaag heeft gevarieerd tussen $198 en $661 met een gemiddelde van $396. Een range van een factor 3,33 dus. Dit is natuurlijk een enorm wijde range als je claimt dat goud een "store of value" is. Aan de andere kant kun je zeggen dat hoewel de koopkracht enorm heeft gefluctueerd, deze koopkracht per saldo wel ruwweg ongeveer constant is gebleven.

Vanuit het paradigma van goud als "store of value" kun je nu een ruwe schatting maken van de "fair value" per 1 januari 2011. Die zou dan moeten liggen ergens binnen die $198-$661 range. Het gemiddelde van $396 is wellicht een redelijke waarde. Alles significant boven die prijs lijkt vanuit het "store of value" perspectief te duur betaald en alles significant daaronder lijkt goedkoop.

Disclaimer

Ik onderschrijf zelf de "store of value" theorie niet en heb dus ook geen mening of de huidige prijs te hoog of te laag is. Het bovenstaande stukje moet je dus ook niet lezen als zijnde mijn mening over wat de huidige fair value is van goud. Ik heb domweg geen methode om de "fair value" van een oz goud te bepalen, noch heb ik een strategie om de prijsbewegingen te timen. Ik beschouw slechts wat de consequenties zijn als je het paradigma van goud als "store of value" accepteert.

[ Bericht 0% gewijzigd door SeLang op 02-01-2011 18:43:15 (typo) ]

Om te beginnen kijk ik in hoeverre goud op korte termijn de "store of value" functie vervult. Als goud inderdaad een hedge tegen inflatie is, dan verwacht ik dat de goudprijs een duidelijk positieve correlatie heeft met de inflatie. Om dit te testen heb ik een scatterplot gemaakt waarbij ik van de afgelopen 30 jaar de verandering van de goudprijs uitzet tegen de verandering in CPI.

We zien direct dat goud op korte termijn geen goede hedge is tegen inflatie. De trendlijn is zelfs ietwat negatief, maar dat heeft geen betekenis omdat er überhaupt nauwelijks een correlatie is. Op zich is dit niet zo'n verrassend resultaat, want we weten dat de goudprijs jarenlang is gedaald terwijl de inflatie toen positief was.

Maar hoe zit het op lange termijn? Om dat te testen heb ik gekeken naar de koopkracht van 1 oz goud in de periode van 1870 tot 1971 toen de goudstandaard werd losgelaten en een belegging in goud een pure speculatie werd. Ik reken uit wat 1 oz goud per 1 jan 2011 zou mogen kosten om dezelfde koopkracht te hebben als in een gegeven jaar in de periode 1870-1971. Dus: om dezelfde koopkracht te hebben als in 1970 zou goud nu $200/oz mogen kosten. Om dezelfde koopkracht te hebben als in 1895 zou het ca $650 mogen kosten.

Het resultaat is interessant. We zien dat de koopkracht van 1 oz goud terug gerekend naar de koopkracht van vandaag heeft gevarieerd tussen $198 en $661 met een gemiddelde van $396. Een range van een factor 3,33 dus. Dit is natuurlijk een enorm wijde range als je claimt dat goud een "store of value" is. Aan de andere kant kun je zeggen dat hoewel de koopkracht enorm heeft gefluctueerd, deze koopkracht per saldo wel ruwweg ongeveer constant is gebleven.

Vanuit het paradigma van goud als "store of value" kun je nu een ruwe schatting maken van de "fair value" per 1 januari 2011. Die zou dan moeten liggen ergens binnen die $198-$661 range. Het gemiddelde van $396 is wellicht een redelijke waarde. Alles significant boven die prijs lijkt vanuit het "store of value" perspectief te duur betaald en alles significant daaronder lijkt goedkoop.

Disclaimer

Ik onderschrijf zelf de "store of value" theorie niet en heb dus ook geen mening of de huidige prijs te hoog of te laag is. Het bovenstaande stukje moet je dus ook niet lezen als zijnde mijn mening over wat de huidige fair value is van goud. Ik heb domweg geen methode om de "fair value" van een oz goud te bepalen, noch heb ik een strategie om de prijsbewegingen te timen. Ik beschouw slechts wat de consequenties zijn als je het paradigma van goud als "store of value" accepteert.

[ Bericht 0% gewijzigd door SeLang op 02-01-2011 18:43:15 (typo) ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

quote:Op zondag 2 januari 2011 18:44 schreef Blandigan het volgende:

Hoe kijk je aan tegen het feit dat de CPI anders werd berekend in 1980 dan in 2010 ?

Laat ik het anders formuleren. In hoeverre werd de CPi in 1980 anders berekend dan in 2010 en denk je dat dat van wezenlijke invloed is op de grafiek.

Ik heb liever mooie gouden en zilveren muntjes, dan briefjes  of stenen als pensioenvoorziening

of stenen als pensioenvoorziening

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

De CPI berekening is in de loop der jaren inderdaad veranderd en sommige veranderingen leiden tot een iets lager CPI. In het verleden heb ik er daarom eens naar gekeken, mede omdat (betaal) sites zoals Shadowstats kwamen met beweringen over een enorme onderschatting van de inflatie.quote:

Hoe kijk je aan tegen het feit dat de CPI anders werd berekend in 1980 dan in 2010 ?

Bij nader onderzoek bleek echter dat de meeste van de beweringen van Shadowstats aantoonbaar onjuist waren. Zo kwamen ze bijvoorbeeld met een onzin verhaal over biefstuk vervangen door hamburgers (onzin) en over "hedonics" die de CPI naar beneden zou drukken ("hedonics" werkte de laatste jaren juist de andere kant op). Echter er blijven een paar dingen over zoals het gebruiken van een geometrisch gemiddelde, wat vroeger niet werd gedaan. Maar de invloed die die overgebleven dingen hebben beinvloeden het CPI maar met hooguit 0,1-0,3% ofzo. En dat met name in de laatste jaren. (btw: op Fok zijn hierover nog wel ergens posts van mij te vinden).

Maar stel even dat ik de bovenkant van die schatting neem (0,3%) voor de hele periode 1980-2010, dan heeft dat cumulatief een effect van 9,4% op het CPI. Een dergelijk getal heeft amper effect op de conclusies in dit topic.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Wat ik begrepen heb over dat mandje met voedingswaren, is dat het in de loop van de jaren anders van samenstelling is geworden.

Terwijl dat toch een inkopper is (simpeler kan het niet): hoeveel kostte bijvoorbeeld een kilo aardappelen in 1980 en hoeveel kost het in 2010.

Terwijl dat toch een inkopper is (simpeler kan het niet): hoeveel kostte bijvoorbeeld een kilo aardappelen in 1980 en hoeveel kost het in 2010.

Natuurlijk is die samenstelling veranderd want het moet representatief zijn. Mensen zijn door de jaren heen ook anders gaan eten.quote:

Wat ik begrepen heb over dat mandje met voedingswaren, is dat het in de loop van de jaren anders van samenstelling is geworden.

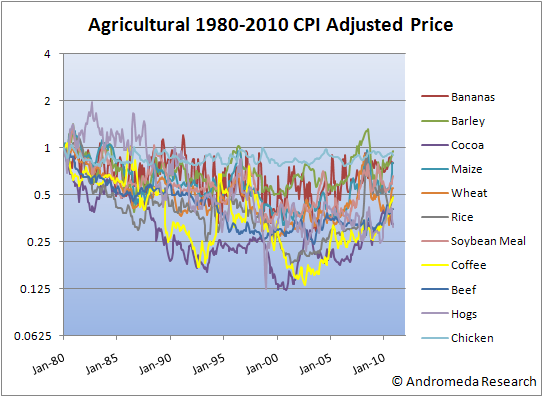

Geen idee, maar hieronder zie je een plaatje met agrarische commodities. Zoals je ziet is het meeste gecorrigeerd voor CPI (veel) goedkoper geworden. Productie methodes zijn natuurlijk ook efficiënter geworden. Maar dat zegt niet alles want ruwe agrarische producten (zoals ook aardappelen) maken maar een klein deel uit van de voedselkosten. Mensen eten steeds meer kan en klare dingen (ikzelf heb in m'n leven nog nooit een aardappel geschild bijvoorbeeldquote:Terwijl dat toch een inkopper is (simpeler kan het niet): hoeveel kostte bijvoorbeeld een kilo aardappelen in 1980 en hoeveel kost het in 2010.

Anyway, als het CPI prijsinflatie zwaar zou onderschatten dan zag dit plaatje er anders uit.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Gevoelsmatig heb ik daar toch problemen mee. Mandjes worden aangepast, rekenmethodes worden aangepast. En die "constante" wordt vervolgens gebruikt. En ik moet maar aannemen, dat de CPI wijzigingen op een robuuste, voor mij gunstige of neutrale manier zijn gebeurd. Ik ben niet meer zo goed gelovig als vroeger.

Maar goed, laten we niet op die toer gaan. Dat levert weer een discussie op waar we niets mee opschieten. Bedankt voor het onderzoek.

Maar goed, laten we niet op die toer gaan. Dat levert weer een discussie op waar we niets mee opschieten. Bedankt voor het onderzoek.

terwijl de prijs van aardappelen absoluut niet te constant is, variaties van 1000 % zijn mogelijkquote:

Wat ik begrepen heb over dat mandje met voedingswaren, is dat het in de loop van de jaren anders van samenstelling is geworden.

Terwijl dat toch een inkopper is (simpeler kan het niet): hoeveel kostte bijvoorbeeld een kilo aardappelen in 1980 en hoeveel kost het in 2010.

ik weet van aardappelen van 10 cent in guldens maar ook 3 euro per Kg

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

De berekening van het BLS is openbaar dus je kunt het zelf controleren als het je echt interesseert.quote:

Gevoelsmatig heb ik daar toch problemen mee. Mandjes worden aangepast, rekenmethodes worden aangepast. En die "constante" wordt vervolgens gebruikt. En ik moet maar aannemen, dat de CPI wijzigingen op een robuuste, voor mij gunstige of neutrale manier zijn gebeurd. Ik ben niet meer zo goed gelovig als vroeger.

Maar goed, laten we niet op die toer gaan. Dat levert weer een discussie op waar we niets mee opschieten. Bedankt voor het onderzoek.

En btw, ik heb die CPI correctie in zowel het goud plaatje als het agrarische commodities plaatje zelf gedaan dus ik weet zeker dat het voor beide plaatjes hetzelfde CPI is, mocht je daaraan twijfelen...

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik ben het met Selang eens. Het doet er trouwens niet toe wat het gerapporteerde CPI-cijfer is. De markt gedraagt zich immers na het werkelijke CPI. Als je ziek bent en de dokter verklaart je gezond ga je je ook niet beter voelen. Je lichaam gedraagt zich naar de feiten, net als de markt zich gedraagt naar het werkelijke CPI.

China ondervind dit probleem momenteel. Daar is de CPI (waarschijnlijk) wel 'vervalst', iets dat aangetoond word in diverse economische ontwikkelingen. Zo zijn de looneisen niet te staven met het gerapporteerde CPI. Hier in het westen duiden al die ontwikkelingen op (aankomende) deflatie/ lage inflatie.

China ondervind dit probleem momenteel. Daar is de CPI (waarschijnlijk) wel 'vervalst', iets dat aangetoond word in diverse economische ontwikkelingen. Zo zijn de looneisen niet te staven met het gerapporteerde CPI. Hier in het westen duiden al die ontwikkelingen op (aankomende) deflatie/ lage inflatie.

Het is extreem moeilijk een faire maat voor de inflatie over zo'n lange periode te bepalen, want het gros van de producten en diensten die we nu afnemen bestond in 1890 nog niet eens.

Maar goed. Een andere manier om de waarde van goud te bepalen is inderdaad extreem lastig, je kunt er eigenlijk niks over zeggen.

Als ik een aantal parameters had over een obligatie, bijvoorbeeld actuele rentestand, dividendpercentage van de obligatie, kredietrating van de uitgever et cetera, dan zou iemand uit 1970 best wel aardig de waarde van die obligatie kunnen bepalen. Als ik van een bedrijf de winstgroei, K/W-verhouding en solvabiliteit heb kan iemand uit 1950 best wel enigzins zeggen wat de marktkapitalisatie zou kunnen zijn (-50%/+100%).

Maar van goud? Als je iemand uit 1980 zou vragen wat een reeele prijs in 2011 is moet hij je het antwoord schuldig blijven. Er valt gewoon niks zinnigs over te zeggen. Wat dat betreft hebben die goldbugs wel gelijk door te beweren dat het geen bubble is. Op grond waarvan dan is de huidige goudprijs te hoog? Waaraan kun je dat afmeten?

Maar goed. Een andere manier om de waarde van goud te bepalen is inderdaad extreem lastig, je kunt er eigenlijk niks over zeggen.

Als ik een aantal parameters had over een obligatie, bijvoorbeeld actuele rentestand, dividendpercentage van de obligatie, kredietrating van de uitgever et cetera, dan zou iemand uit 1970 best wel aardig de waarde van die obligatie kunnen bepalen. Als ik van een bedrijf de winstgroei, K/W-verhouding en solvabiliteit heb kan iemand uit 1950 best wel enigzins zeggen wat de marktkapitalisatie zou kunnen zijn (-50%/+100%).

Maar van goud? Als je iemand uit 1980 zou vragen wat een reeele prijs in 2011 is moet hij je het antwoord schuldig blijven. Er valt gewoon niks zinnigs over te zeggen. Wat dat betreft hebben die goldbugs wel gelijk door te beweren dat het geen bubble is. Op grond waarvan dan is de huidige goudprijs te hoog? Waaraan kun je dat afmeten?

The End Times are wild

Een laatste post en dan houd ik er ook over op.quote:

De berekening van het BLS is openbaar dus je kunt het zelf controleren als het je echt interesseert.

Vraag maar eens aan 10 collega's om op basis van dezelfde 50 cijfers, een businesscase te maken. Om het nog sappiger te maken vertel je een aantal mensen wat het gewenste resultaat is, geef je een aantal een tegenovergesteld doel mee, en laat je een paar "gewoon" rekenen.

Ik garandeer je dat je 10 verschillende uitkomsten krijgt waarbij de mensen die een gewenste richting hoorden daar akelig dicht in de buurt zitten.

Mijn punt? Op allerlei manieren, en op allerlei momenten kun je berekeningen naar je hand zetten. En een CPI als constante beschouwen, waar het al begint met hoe je data verzamelt, tot en met de berekening, over al die jaren heen, is een discutabele aanname. En als ik de BLS over de BLS hoor praten denk ik aan WC eend.

http://www.bls.gov/opub/mlr/2008/08/art1full.pdf

Ik zie het momenteel gebeuren met de Amerikaanse werkeloosheidscijfers. De laatste tijd zijn ze telkens boven verwachting positief, om dan later (als niemand het nog een bal interesseert wat de cijfers maanden geleden waren) negatief bij te stellen.

Is dit alles relevant? Dat moet iedereen maar voor zichzelf uitmaken.

[ Bericht 1% gewijzigd door Blandigan op 02-01-2011 21:02:29 ]

Het enige dat je kunt zeggen is dat het niet bij te maken is en dat het steeds schaarser wordt / moeilijker winbaarquote:

Er valt gewoon niks zinnigs over te zeggen. Wat dat betreft hebben die goldbugs wel gelijk door te beweren dat het geen bubble is. Op grond waarvan dan is de huidige goudprijs te hoog? Waaraan kun je dat afmeten?

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Het is natuurlijk ook opgeslagen in voorraad gereed product.quote:

[..]

Het enige dat je kunt zeggen is dat het niet bij te maken is en dat het steeds schaarser wordt / moeilijker winbaar

Waarom wordt het steeds schaarser? Het slijt toch niet? Er komt volgens mij toch nog steeds meer bij, al is dat relatief weinig.quote:

[..]

Het enige dat je kunt zeggen is dat het niet bij te maken is en dat het steeds schaarser wordt / moeilijker winbaar

The End Times are wild

Maar dat soort uitspraken vind ik veel te makkelijk. Dan moet je ook aangeven waar ze de fout in gaan en kwantificeren hoeveel dat dan is. Het BLS zet namelijk zelf wel een met cijfers onderbouwd verhaal neer.quote:

En als ik de BLS over de BLS hoor praten denk ik aan WC eend.

En om ontopic te blijven: je zult moeten aantonen dat het BLS er consistent procenten naast zit om tot een andere conclusie te komen over goud als "store of value".

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat hoeft toch niet zo te blijven? Straks wordt al dat goud weer gedumpt.quote:

O sorry,

Ik bedoelde de verhandelbare hoeveelheid daalt.

The End Times are wild

toch zal er gebruik zijn lijkt me.quote:

[..]

Waarom wordt het steeds schaarser? Het slijt toch niet? Er komt volgens mij toch nog steeds meer bij, al is dat relatief weinig.

Of dat er weer meer in belegd gaat worden

http://www.goudmarkt.nl/Goudprijs.aspx

Heb je liever goud, papier of stenen voor je pensioen dus longterm

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Naar mijn idee is beleggen in goud op dit moment juist populair. Dus dan is de kans dat het minder populair wordt naar mijn idee juist groter.quote:

[..]

toch zal er gebruik zijn lijkt me.

Of dat er weer meer in belegd gaat worden

http://www.goudmarkt.nl/Goudprijs.aspx

Niet dat ik weet welke kant de prijs op zal gaan, zoals al gezegd is het extreem moeilijk om hier een prijskaartje aan te hangen.

The End Times are wild

quote:

O sorry,

Ik bedoelde de verhandelbare hoeveelheid daalt.

quote:

[..]

Het enige dat je kunt zeggen is dat het niet bij te maken is en dat het steeds schaarser wordt / moeilijker winbaar

Ik zou het jammer vinden als we weer deze zinloze discussie krijgen want daarvoor kun je ook wel naar het centrale goudtopic. Daarvoor heb ik natuurlijk geen apart topic geopend. Het zou interessanter zijn om verder te gaan op goud als "store of value" en wat die value dan is. Uitspraken als "goud is schaars" daar kun je verder niks mee. Mijn kontharen zijn ook schaars.quote:

[..]

Waarom wordt het steeds schaarser? Het slijt toch niet? Er komt volgens mij toch nog steeds meer bij, al is dat relatief weinig.

Dus graag ontopic over goud als "store of value"

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Juist longterm lijkt het me dus niks. Geef mij dan maar een deel van een productief bedrijf met groeimogelijkheden.quote:

[..]

toch zal er gebruik zijn lijkt me.

Of dat er weer meer in belegd gaat worden

http://www.goudmarkt.nl/Goudprijs.aspx

Heb je liever goud, papier of stenen voor je pensioen dus longterm

The End Times are wild

|

|