Dus... dacht zelf elke maand een bedrag opzij te leggen op een apparte bankrekening. Hoe kan je dat het beste aanpakken kwa keuze van bank en vaste rente zonder dat het per see vast hoeft te staan ?

De berekening heb ik al (bij 40jr 50e p/m met 4% rente = 60.000) geen rekening gehouden met inflatie oid.

quote:Thnx. Spaar en rente keuze komt er alleen nog niet aan bod

Misschien is onroerend goed of goud kopen ook een optie om de rendementsheffing te omzeilen...

quote:Daar hebben we deze voor: Banken met hoge rente #10: I save today.Op maandag 21 juli 2008 21:39 schreef m1155 het volgende:

Thnx. Spaar en rente keuze komt er alleen nog niet aan bod

quote:Ja maar in tijden van "een krediet crisis" heb ik liever geen bank die TE graag mijn geld wil.Op maandag 21 juli 2008 21:47 schreef Arcee het volgende:

[..]

Daar hebben we deze voor: Banken met hoge rente #10: I save today.

Overigens weet ik niet of ik steeds wil wisselen naar de bank met de hoogste rente.... vandaar de vraag hoe pak je dat aan in een termijn van 30/40 jaar

iig kom je er niet echt 50 euro per maand, een bedrag van 60.000 euro is natuurlijk niets (ik weet niet wat je nu verdient) maar als je na je 65e nog 15 of 20 jaar moet leven van 60.000 euro...

*edit*

wat je gemakshalve vergeet is dat wanneer je meer dan 20.000 (en een beetje) euro aan spaartegoed hebt je daar belasting over moet gaan betalen, dan haal je die 4% dus niet meer maar zit je onder de 3%...

quote:Klopt maar het is zeg maar als extra potje... daarnaast heb ik nog een gewone spaarpot en misschien wat onroerend goed of een bedrijfje wat nog wat waarde heeft.Op maandag 21 juli 2008 22:03 schreef Arcee het volgende:

60.000 euro over 40 jaar lijkt me niet echt een geweldig streefbedrag, trouwens.

quote:Is een hekel punt om over na te denken...Op dinsdag 22 juli 2008 08:20 schreef Gibson het volgende:

*edit*

wat je gemakshalve vergeet is dat wanneer je meer dan 20.000 (en een beetje) euro aan spaartegoed hebt je daar belasting over moet gaan betalen, dan haal je die 4% dus niet meer maar zit je onder de 3%...

Of vaten olie kopen en ergens verstoppen

[ Bericht 100% gewijzigd door Sjeen op 24-07-2008 09:48:19 (Offtopic) ]

Kortom, blijven investeren in je eigen toko, die uitbouwen en die verkopen als je met pensioen wil.

quote:Wat heb je er aan als je met je bedrijf in die risicosfeer terecht komt en het weggelegde geld dan alsnog moet aanspreken. Je kunt ook je bedrijf eerder verkopen of stoppen als je ziet dat het de verkeerde kant op gaat.Op woensdag 23 juli 2008 02:36 schreef DiegoArmandoMaradona het volgende:

Dus nooit geld trekken uit de risicosfeer?

quote:Dat ligt een beetje aan je rechtsvorm, maar dat is inderdaad waar. Gelukkig ben ik loonslaaf en hoef daar allemaal niet over na te denkenOp woensdag 23 juli 2008 02:58 schreef DiegoArmandoMaradona het volgende:

Vooral dat je geld wat je uit de risicosfeer hebt gehaald niet kan worden aangesproken als je failliet gaat, ziek wordt, overspannen raakt, etc

quote:En heeft dat bedrijfje over 40 jaar ook nog waarde? Of is het misschien failliet?Op dinsdag 22 juli 2008 09:00 schreef m1155 het volgende:

[..]

Klopt maar het is zeg maar als extra potje... daarnaast heb ik nog een gewone spaarpot en misschien wat onroerend goed of een bedrijfje wat nog wat waarde heeft.

[..]

Is een hekel punt om over na te denken...

Dat is natuurlijk ook een risico dat je misschien in wilt calculeren.

Voordeel hiervan is wel dat het geld uit box 3 blijft en dus niet belast word,nadeel is dat je er dus niet meer aan kan komen om met het geld iets anders te doen.

Succes met welke oplossing je ook kiest!

Als OP zijnde zou ik gewoon alleen het geld uit het bedrijf halen wat je kan missen en gewoon sparen op een depositie of long-term gaan beleggen. Als je snel groeit is een pensioen BV ook een optie

[ Bericht 17% gewijzigd door Sjeen op 24-07-2008 09:50:03 (Reactie op offtopic verwijderd) ]

quote:Mijn punten:Op woensdag 23 juli 2008 15:36 schreef DiegoArmandoMaradona het volgende:

En je punt is?

quote:Slaat nergens op. Pensioen vanuit een BV opbouwen of vanuit prive is een vraag die de pensioenadviseur of bankier veel beter kan beantwoorden dat deze opmerking.Op dinsdag 22 juli 2008 01:42 schreef DiegoArmandoMaradona het volgende:

Begin met een huis kopen. Verder TVP

quote:Nog veel lozer. Zwart geld is zeer gevaarlijk, je loopt teveel risico, bovendien is het illegaal. En onder de strenge regels van tegenwoordig willen banken weten waar jouw geld zomaar vandaan komt. Dus in Luxemburg zullen ze niet zomaar met dat geld gaan beleggen.Op dinsdag 22 juli 2008 10:43 schreef DiegoArmandoMaradona het volgende:

Of gewoon zwart laten betalen, een keer per jaar naar Luxemburg rijden en daar een rekening openen en beleggen

Zo, ik hoop dat TS niet boos is met deze kleine topic-kaap

Mijn advies blijft staan: ga met een pensioenadviseur om de tafel zitten (vrijblijvend gesprek, hoeft je ws. niks te kosten), of ga met jouw bank praten.

[ Bericht 34% gewijzigd door Sjeen op 24-07-2008 09:50:52 (REacties op offtopic verwijderd) ]

quote:Op woensdag 23 juli 2008 16:22 schreef iamredleader het volgende:

[..]

Mijn punten:

[..]

Slaat nergens op. Pensioen vanuit een BV opbouwen of vanuit prive is een vraag die de pensioenadviseur of bankier veel beter kan beantwoorden dat deze opmerking.

[..]

Huis kopen is de beste pensioenopbouw die je kan doen

Nog veel lozer. Zwart geld is zeer gevaarlijk, je loopt teveel risico, bovendien is het illegaal. En onder de strenge regels van tegenwoordig willen banken weten waar jouw geld zomaar vandaan komt. Dus in Luxemburg zullen ze niet zomaar met dat geld gaan beleggen.

[..]

Dan ga je naar Liechtenstein, big deal

Zo, ik hoop dat TS niet boos is met deze kleine topic-kaap

Mijn advies blijft staan: ga met een pensioenadviseur om de tafel zitten (vrijblijvend gesprek, hoeft je ws. niks te kosten), of ga met jouw bank praten.

Leuk voor je, zullen we fok ook meteen opheffen?

[ Bericht 26% gewijzigd door Sjeen op 24-07-2008 09:51:33 (Reacties op offtopic verwijderd) ]

quote:

[ Bericht 100% gewijzigd door Sjeen op 24-07-2008 09:53:04 (Reactie op offtopic verwijderd) ]

quote:Leg gerust maar 250 euro per maand in wil jij later een goede voorziening hebben getroffen.Op maandag 21 juli 2008 21:29 schreef m1155 het volgende:

Heb geen pensioen, ben eigen ondernemer en heb geen zin om pensioen uit handen te geven aan een fonds.

Dus... dacht zelf elke maand een bedrag opzij te leggen op een apparte bankrekening. Hoe kan je dat het beste aanpakken kwa keuze van bank en vaste rente zonder dat het per see vast hoeft te staan ?

De berekening heb ik al (bij 40jr 50e p/m met 4% rente = 60.000) geen rekening gehouden met inflatie oid.

[ Bericht 76% gewijzigd door Sjeen op 24-07-2008 09:54:18 ]

quote:misschien, wellichtOp dinsdag 22 juli 2008 09:00 schreef m1155 het volgende:

[..]

Klopt maar het is zeg maar als extra potje... daarnaast heb ik nog een gewone spaarpot en misschien wat onroerend goed of een bedrijfje wat nog wat waarde heeft.

[..]

Is een hekel punt om over na te denken...

Als je serieus een pensioen zelf wilt opbouwen moet je gewoon minimaal 200 euro per maand opzij zetten voor jezelf. Of misschien nog beter, stort iedere maand 200 euro in een langlopend fonds, als de koers daalt kun je meer aandelen kopen van die 200 euro. Als de koers stijgt worden je aandelen meer waard. Alleen van de gemiddelde koersstijging en uitkering kun je op lange termijn al leven.

quote:Langer termijn depositio met maandelijkse inleg is ook aardig op dit moment 5 - 5,75 %, zie ik op dit moment de meeste aandelen niet doen.Op donderdag 24 juli 2008 10:50 schreef SeLang het volgende:

Als je nog enkele decenia van je pensioen bent verwijderd dan zou ik zonder enige twijfel ervoor kiezen om elke maand een vast percentage van je inkomen te beleggen in een indextracker, bijvoorbeeld iShares MSCI Europe. Niet proberen te timen, gewoon een vast bedrag op een vaste datum. Op lange termijn pwn je dan vrijwel elke andere beleggingsvorm, inclusief spaarrekeningen, obligaties, huizen, goud,...

[ afbeelding ]

Al is nu instappen ook niet gek

quote:Ik schreef hier: wanneer je nog enkele decennia van je pensioen afzit.Op donderdag 24 juli 2008 11:26 schreef morpheus_at_work het volgende:

[..]

Langer termijn depositio met maandelijkse inleg is ook aardig op dit moment 5 - 5,75 %, zie ik op dit moment de meeste aandelen niet doen.

Al is nu instappen ook niet gek

Natuurlijk zijn aandelen volatieler, maar dat maakt niet uit als je het geld pas over een paar decennia nodig hebt. Het behaalde rendement zal dan vrijwel gegarandeerd hoger zijn dan op een deposito. Als je beleggingshorizon korter is dan 10-15 jaar dan moet je niet in aandelen beleggen.

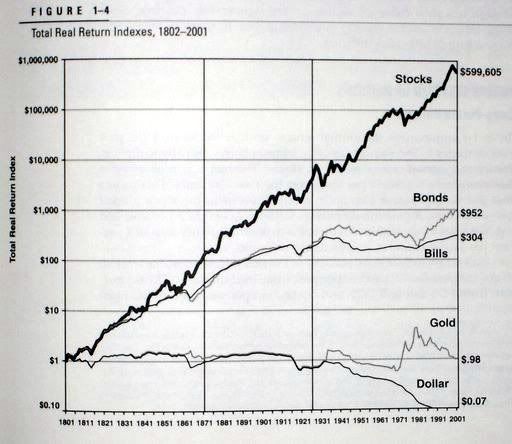

5 - 5,75% lijkt aardig, maar dat levert nauwelijks reeele vermogensgroei op omdat de inflatie gemiddeld 3% is en je ook nog eens 1,2% vermogensbelasting betaalt. Aandelen hebben op lange termijn gemiddeld bijna 7% per jaar opgeleverd, en dat is na inflatie. Dit is vrij consitent gebleken, ondanks oliecrises, beurscrashes, 2 wereldoorlogen, jaren '30 crisistijd, etc.

In het plaatje dat ik eerder postte (dat laat het reeele rendement zien, dus na inflatie) zie je ook dat 'bonds' en 'bills' veel minder opleveren. Een deposito geeft een vergelijkbaar rendement. Huizen volgen op lange termijn gewoon de inflatie en hebben dus geen reeele waardestijging, maar leveren wel huurinkomsten op (of bespaarde huur als je er zelf in woont). Daarnaast profiteer je in NL natuurlijk van de hypotheeksubsidie. Goud is een hopeloze lange termijn belegging. Een kilo goud is over 20 jaar nog steeds een kilo goud en in de tussentijd keert het geen dividend uit, maar heb je wel bewaar- en verzekeringskosten. De goudprijs volgt op lange termijn de inflatie.

quote:dit bedoelde ik inderdaad. Iedere maand daar een vast bedrag naartoe storten en je zit voor je pensioen absoluut gebakkenOp donderdag 24 juli 2008 10:50 schreef SeLang het volgende:

Als je nog enkele decenia van je pensioen bent verwijderd dan zou ik zonder enige twijfel ervoor kiezen om elke maand een vast percentage van je inkomen te beleggen in een indextracker, bijvoorbeeld iShares MSCI Europe. Niet proberen te timen, gewoon een vast bedrag op een vaste datum. Op lange termijn pwn je dan vrijwel elke andere beleggingsvorm, inclusief spaarrekeningen, obligaties, huizen, goud,...

[ afbeelding ]