WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Een kind die naar kdv gaat scheelt al, en een groot huis met dito hypotheek.quote:Op woensdag 17 september 2014 21:56 schreef blomke het volgende:

[..]

Ik kan daar een jaar van leven...waar komt dat verschil vandaan...??

Maar zoals ik al zij, minimaal 6 maanden, bij werkloosheid is het kdv het eerste wat eruit gaat natuurlijk, scheelt alweer 2-3 maanden

Voor het overbruggen van een buffer hoef je toch geen kleren te kopen? Ik bedoel, dat buffer zit toch ook in je kledingkast?quote:Op woensdag 17 september 2014 22:05 schreef Ill-Skillz het volgende:

[..]

Jij loopt altijd in kleren van Zeeman?

censuur :O

Gokje, je hebt geen leven?quote:

[..]

Ik kan daar een jaar van leven...waar komt dat verschil vandaan...??

so long and thanks for all the fish

Aflossen op hypotheek steeds populairder:quote:Op zondag 14 september 2014 14:42 schreef SeLang het volgende:

Echt lachen zoals die lage rente deflatie verder in de hand werkt. Met elke afgeloste hypotheek krimpt de maatschappelijke geldhoeveelheid, precies het omgekeerde van wat men probeert te bereiken.

Zonder HRA zou aflossen altijd aantrekkelijk zijn. Als je nu 1.5% spaarrente krijgt en 4% hypotheekrente betaalt, is aflossen ondanks renteaftrek toch voordeliger.quote:'De meest genoemde reden (52 procent) om tussentijds af te lossen is dat het door de lage spaarrente financieel aantrekkelijk is geworden om af te lossen'', zegt directeur hypotheken Dennis Noordervliet.

In het verleden bij (zeg) 5% spaarrente en 7,5% hypotheekrente maakte de renteaftrek het aantrekkelijk om vooral niet af te lossen.

censuur :O

Niet kunnen rondkomen van 20k netto.quote:

[..]

Gokje, je hebt geen leven?

Bedankt Hans.

Niet genoeg inlevingsvermogen kunnen hebben dat je eigen persoonlijke situatie niet noodzakelijkerwijs die van een ander isquote:

[..]

Niet kunnen rondkomen van 20k netto.

so long and thanks for all the fish

Voordeel is wel dat als je niet aflost, dat geld ter beschikking blijft, voor andere opportuniteiten nu en in de toekomst. Daar zou ik best 0.5% voor over hebben.quote:

[..]

Aflossen op hypotheek steeds populairder:

[..]

Zonder HRA zou aflossen altijd aantrekkelijk zijn. Als je nu 1.5% spaarrente krijgt en 4% hypotheekrente betaalt, is aflossen ondanks renteaftrek toch voordeliger.

In het verleden bij (zeg) 5% spaarrente en 7,5% hypotheekrente maakte de renteaftrek het aantrekkelijk om vooral niet af te lossen.

Er zijn ook wel andere beleggingsvormen die meer opleveren dat een direct opeisbare spaarrekening. Er zijn veel soorten grijs tussen risicoloos en een casino.

so long and thanks for all the fish

Black swans matter

Met 20k red ik het ook wel, inclusief 5-6 maanden per jaar epische reizen maken. Life is good

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Zit te twijfelen over aflossen of sparen/indexbeleggen. Daar moet ik kijken naar meer dan alleen de rentes van mijn hypotheek en spaarrrente/beleg-rendement, zaken als hypotheekrenteaftrek en vrh zijn daar ook belangrijk voor.

Heeft iemand een berekening/model/sheet om te berekenen waar het bep zit tussen aflossen<>sparen/beleggen?

Heeft iemand een berekening/model/sheet om te berekenen waar het bep zit tussen aflossen<>sparen/beleggen?

జ్ఞా

Wat is jouw woonsituatie dan, als ik vragen mag? Je bent de helft van dat bedrag al vrij snel kwijt om een (leuk) dak boven je hoofd te hebben en dan heb je nog geen hap gegeten, laat staan op vakantie geweest.quote:

Met 20k red ik het ook wel, inclusief 5-6 maanden per jaar epische reizen maken. Life is good

Voor de mensen die vermogensrendementsheffing betalen is het verschil al snel meerdere keren 0,5% per jaar.quote:

Voordeel is wel dat als je niet aflost, dat geld ter beschikking blijft, voor andere opportuniteiten nu en in de toekomst. Daar zou ik best 0.5% voor over hebben.

censuur :O

Als ze een 'hoge' hypotheekrente betalen, de laagste spaarrente beuren en in het laagste belastingtarief vallen wel ja. Mijn punt is dat een hypotheek aflossen altijd nog kan, opnemen niet.quote:

[..]

Voor de mensen die vermogensrendementsheffing betalen is het verschil al snel meerdere keren 0,5% per jaar.

(in sommige landen kan dat trouwens wel, daar is een offset account gekoppeld aan de hyp. lening, waarin je geld kan storten en eruit kan halen zonder beperkingen, en waarop dezelfde rente wordt vergoed als dat je op de opgenomen lening moet betalen).

En dat geldt driedubbel als je een hele lage hypotheekrente voor een lange vaste periode hebt. Als de rentes weer wat normaliseren mep je jezelf voor het hoofd als je alles in die lening gegooid hebt. Maarja, mensen kijken niet verder dan de waan van deze maand.

so long and thanks for all the fish

Qua rente kan je toch ook geen 5 jaar vooruit kijken? Wij dachten 3 jaar geleden een goede hypotheek tegen 3,6% af te sluiten. Nu staat voor exact diezelfde hypotheek (bank, RVP etc) een aanbieding tegen 2,5% op internet. Iets algemeens is op de lange termijn niet te voorspellen; mede gezien de wijzigingen in je persoonlijke levenssituatie.quote:

En dat geldt driedubbel als je een hele lage hypotheekrente voor een lange vaste periode hebt. Als de rentes weer wat normaliseren mep je jezelf voor het hoofd als je alles in die lening gegooid hebt. Maarja, mensen kijken niet verder dan de waan van deze maand.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Dus mag flexabiliteit best een prijs hebben, dank voor bevestigen waarom aflossen niet persé de beste oolossing is (waarbij ik ook niet zeg dat je het -tend ele- persé niet moet doen). Mensen zouden wat meer strategisch moeten denken ipv gefixeerd te zijn op tienden van percenten, met alle respect.quote:

[..]

Qua rente kan je toch ook geen 5 jaar vooruit kijken? Wij dachten 3 jaar geleden een goede hypotheek tegen 3,6% af te sluiten. Nu staat voor exact diezelfde hypotheek (bank, RVP etc) een aanbieding tegen 2,5% op internet. Iets algemeens is op de lange termijn niet te voorspellen; mede gezien de wijzigingen in je persoonlijke levenssituatie.

Financiele flexabilteit maakt juist mogelijk dat wanneer er echt iets te verdelen is, je daar ook daadwerkelijk van kan profiteren. Zeker als je een rente van die hoogte betaalt, zou ik nimmer meer aflossen dan verplicht is. Je zet jezelf ermee vast(er)dan nodig is.

so long and thanks for all the fish

Zijn we het daar (eens een keer) over eens.quote:

Dus mag flexabiliteit best een prijs hebben, dank voor bevestigen waarom aflossen niet persé de beste oolossing is (waarbij ik ook niet zeg dat je het -tend ele- persé niet moet doen). Mensen zouden wat meer strategisch moeten denken ipv gefixeerd te zijn op tienden van percenten, met alle respect.

Financiele flexabilteit maakt juist mogelijk dat wanneer er echt iets te verdelen is, je daar ook daadwerkelijk van kan profiteren. Zeker als je een rente van die hoogte betaalt, zou ik nimmer meer aflossen dan verplicht is. Je zet jezelf ermee vast(er)dan nodig is.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Is toch belachelijk dat er niets meer van spaarrentes overblijft. Zie geen rede om nog geld weg te zetten. Stukje veiligheid weegt niet langer op tegen belastingen en dergelijken zo blijft er niets over van je geld...

"Bitcoin is to banks, what email was to postal offices."

Dat is dan ook precies de bedoeling van de ECB: dat je je geld niet vast zet maar uit gaat gevenquote:Op woensdag 24 september 2014 03:36 schreef litecoin het volgende:

Is toch belachelijk dat er niets meer van spaarrentes overblijft. Zie geen rede om nog geld weg te zetten. Stukje veiligheid weegt niet langer op tegen belastingen en dergelijken zo blijft er niets over van je geld...

Zodat het op de berg van de grote bedrijven en dus aandeelhouders terechtkomt?quote:

[..]

Dat is dan ook precies de bedoeling van de ECB: dat je je geld niet vast zet maar uit gaat geven

censuur :O

Die vervolgnes dat geld ook weer uit gaan gevenquote:

[..]

Zodat het op de berg van de grote bedrijven en dus aandeelhouders terechtkomt?

Black swans matter

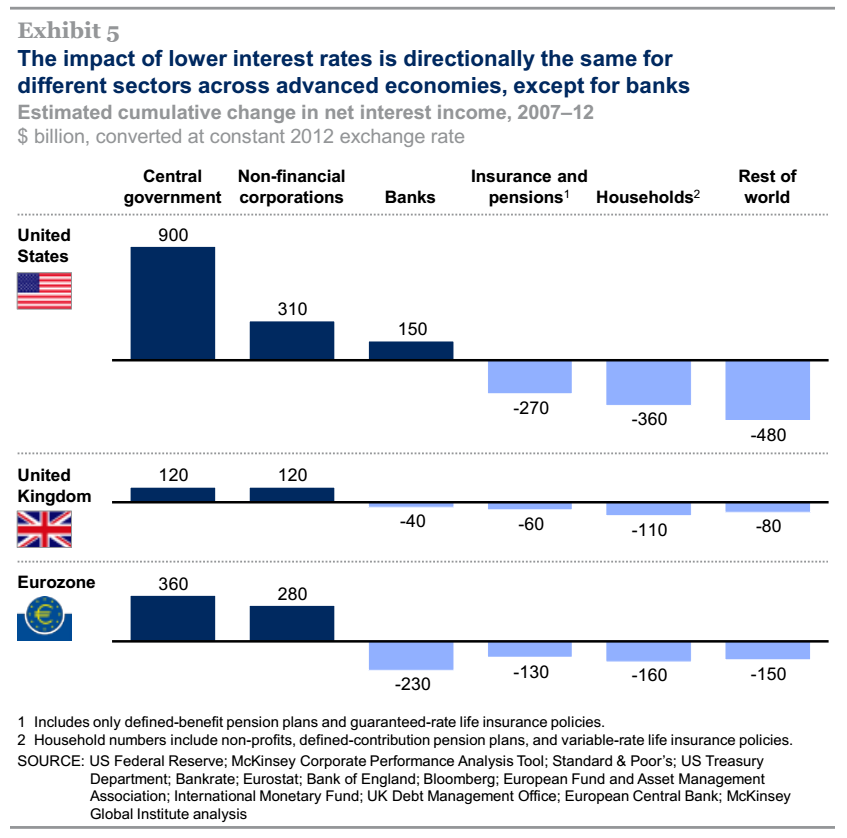

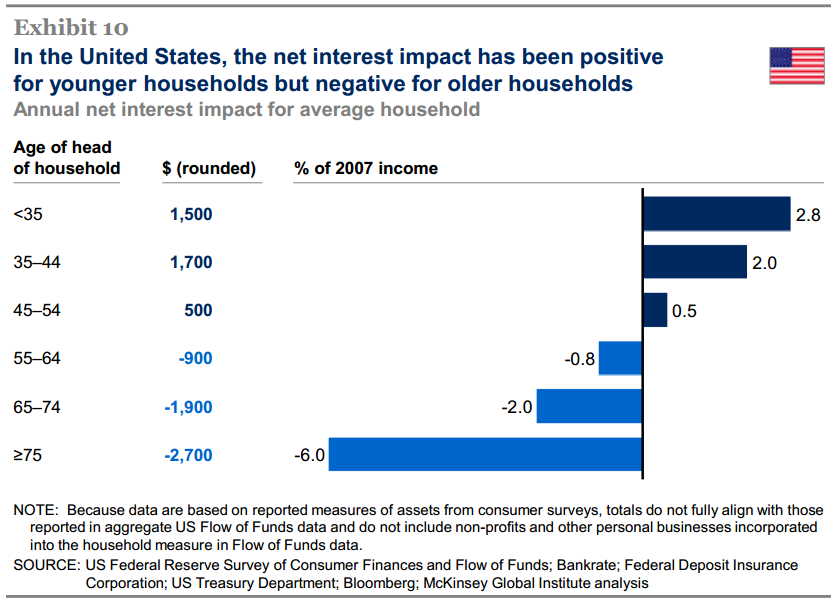

Herverdelings effect van de lage rente (uit een McKinsey report van vorig jaar):

De overheid en corporaties zijn de grote winnaar, huishoudens als groep zijn de grote verliezer. Maar die laatste groep loopt natuurlijk erg uiteen afhankelijk van schulden, bezittingen en opgebouwde pensioenen. Gemiddeld zijn ouderen de grote verliezer, jongeren de winnaar.

De overheid en corporaties zijn de grote winnaar, huishoudens als groep zijn de grote verliezer. Maar die laatste groep loopt natuurlijk erg uiteen afhankelijk van schulden, bezittingen en opgebouwde pensioenen. Gemiddeld zijn ouderen de grote verliezer, jongeren de winnaar.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

In mijn omgeving veel mensen tussen 47 en 60 jaar.

Waarvan een deel zonder werk. Geen inkomen/uitkering (want al een deel van de hypotheek afgelost en wat spaargeld voor de oude dag achter de hand).

Op deze leeftijd zijn status e.d. wat minder belangrijk en veel spullen heeft men al in bezit.

Ik merk dat men,, uit angst voor de oude dag, geen cent teveel uitgeeft. Er is/komt alsmaar geen duidelijkheid over wat men daar in financieel opzicht van kan verwachten.

En gezien de solidariteit, verwacht men niet zoveel van de "participatiemaatschappij": eerst zien en dan geloven.

Pas wanneer er bepaalde zekerheden komen m.b.t. zaken (het moment van en de hoeveelheid inkomen) waar men later op kan rekenen, komt er inzicht t.a.v. de hoeveelheid geld die men in het hier en nu zorgeloos kan uitgeven.

Tot die tijd zie ik het geld in deze groep echt niet zo snel "gaan rollen".

Waarvan een deel zonder werk. Geen inkomen/uitkering (want al een deel van de hypotheek afgelost en wat spaargeld voor de oude dag achter de hand).

Op deze leeftijd zijn status e.d. wat minder belangrijk en veel spullen heeft men al in bezit.

Ik merk dat men,, uit angst voor de oude dag, geen cent teveel uitgeeft. Er is/komt alsmaar geen duidelijkheid over wat men daar in financieel opzicht van kan verwachten.

En gezien de solidariteit, verwacht men niet zoveel van de "participatiemaatschappij": eerst zien en dan geloven.

Pas wanneer er bepaalde zekerheden komen m.b.t. zaken (het moment van en de hoeveelheid inkomen) waar men later op kan rekenen, komt er inzicht t.a.v. de hoeveelheid geld die men in het hier en nu zorgeloos kan uitgeven.

Tot die tijd zie ik het geld in deze groep echt niet zo snel "gaan rollen".

Nope, de echt rijken doen dat juist niet...quote:

Die vervolgnes dat geld ook weer uit gaan geven

censuur :O

Vrekken kom je in elke vermogenscategorie tegen, hoor.quote:

[..]

Nope, de echt rijken doen dat juist niet...

so long and thanks for all the fish

Die hebben alles al gekocht, iemand met een vermogen van 10miljoen koopt heus niet 100x meer brood/fietsen/wasmachines/noem het allemaal maar op dan iemand met 100.000.quote:

[..]

Nope, de echt rijken doen dat juist niet...

Nee, maar wel jachten, auto's e.d. van tonnen of andere luxegoederen.quote:

[..]

Die hebben alles al gekocht, iemand met een vermogen van 10miljoen koopt heus niet 100x meer brood/fietsen/wasmachines/noem het allemaal maar op dan iemand met 100.000.

Je kan mij niet wijsmaken dat iemand met een vermogen van 10 miljoen niet veel meer uitgeeft dan iemand met 100.000.

[ Bericht 10% gewijzigd door Ill-Skillz op 24-09-2014 19:24:18 ]