WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Black swans matter

Ze gaan taperen met een relatief laag bedrag. Maar dat is nauwelijks relevant imo. Veel interessanter is de forward guidance over de rente en in hoeverre die strijdig blijft met hun macro-economische prognose (groei + dalende werkloosheid gaat niet samen met ZIRP).quote:Op woensdag 18 september 2013 16:11 schreef PaulieWalnuts het volgende:

[..]

Wat verwacht je Selang? Durven ze te stoppen met QE of durven ze te verminderen? ik denk van niet.

Het is ook nog mogelijk dat ze de werkloosheids drempel naar omlaag gaan bijstellen. Daar is zelfs een goed argument voor, aangezien de werkloosheidscijfers nogal geflatteerd zijn. Het dalende headline werkloosheidscijfer komt vooral doordat sommige groepen niet meer worden meegeteld en doordat er per baan minder uren wordt gewerkt terwijl die banen nog steeds als fulltime worden geteld. Achteraf gezien was die werkloosheidstarget misschien niet zo slim.

Voor zover er verbetering is in de arbeidsmarkt zit dat bijna alleen bij 55-plussers. De ouwe lullen moeten langer doorwerken want ze hebben niet genoeg pensioen! En de werkgevers vinden het best omdat ze in tegenstelling tot jongere werknemers al door medicare worden gedekt en dus minder kosten. Daarom word je bij McDonalds nu door bejaarden geholpen in plaats van door jongeren.

Overigens snap ik nog steeds niet hoe QE iets aan de arbeidsmarkt zou moeten veranderen...

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dan lees je op ZH "bonds and stocks plunge11111!!!" en dan zie je op google finance een kleine -0,11% voor de S&P  Van mij mag het in beide richtingen wel wat spannender worden.

Van mij mag het in beide richtingen wel wat spannender worden.

Please Move The Deer Crossing Sign

Black swans matter

Het interessante is dus dat ze een redelijk groeiende economie verwachten (tenzij ze dat nu neerwaarts gaan bijstellen). Logischerwijs moet zich dat dan weerspiegelen in de forward guidance voor de rente in 2015 en 2016.quote:

Als dat eenmaal afgebouwd is volgend jaar gaan ze pas naar de rente kijken. Ik denk dat ze die wel durven te verhogen als de economie de goede kant opgaat.

En hier zit een probleem. Binnen de Fed wordt ~4% als een normaal niveau beschouwd dus als ze consequent zijn dan moeten ze in die forward guidance aangeven dat ze richting die 4% gaan. Maar dan dondert de markt natuurlijk gelijk in elkaar want die is verslaafd aan ZIRP!

Dus: ze gaan een verhaaltje verzinnen om die rente toch laag te houden. Maar hoelang slikt de obligatiemarkt dat nog?

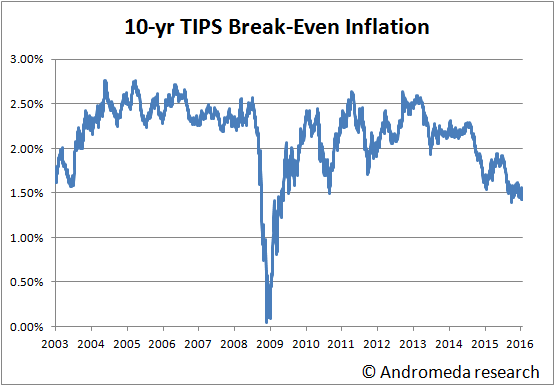

Echter, op dit moment zie je vooral dat de markt de groeiprognose niet gelooft. Het duidelijkst zie je dat terug in de inflatieverwachtingen, die niet bepaald een economische boom inprijzen:

Ik denk dus dat de rente nog wel even laag blijft en dat dat weinig problemen zal opleveren voor de Fed.

Een andere interessante factor die ik al eerder noemde is het teruglopende begrotingstekort. Dat gaat drukken op corporate winst marges. Ik voorzie daardoor negatieve winst verrassingen in de komende tijd.

De debt-ceiling discussie staat ook weer voor de deur. Zoals altijd willen de Democraten de belastingen verhogen en de Republikeinen de uitgaven verlagen. Dus daar komt waarschijnlijk een deal uit volgens het principe dat elke belastingverhoging wordt gekoppeld aan een even grote uitgaven verlaging. Beiden drukken op de corporate winstmarges.

Verder ga ik m'n nek nog wat verder uitsteken en de verwachting uitspreken dat er volgend jaar weer een discussie komt over fiscale stimulus, omdat economie en winstmarges wegzakken!

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Black swans matter

Daar zie je ook aan hoe verrot de hele markt tegenwoordig is. Bij elke daling die groter is dan 1% schiet iedereen in paniek en wordt er gelijk alweer gesteld dat er meer QE en andere stimulus moet komen. Het gaat helemaal nergens meer over. Daarom wegblijven.quote:

Dan lees je op ZH "bonds and stocks plunge11111!!!" en dan zie je op google finance een kleine -0,11% voor de S&P

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

quote:

Dan lees je op ZH "bonds and stocks plunge11111!!!" en dan zie je op google finance een kleine -0,11% voor de S&P

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Black swans matter

Het meest zieke is natuurlijk dat dingen die echt fundamenteel goed zijn voor de onderliggende bedrijven zoals meer factory orders juist leiden tot een daling van aandelen en omgekeerd. En dat alles op basis van een verwachting hoe de Fed daarop reageert, terwijl de Fed geen wezenlijke invloed (meer) heeft op de echte economie. Het gaat echt helemaal nergens meer over.quote:

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Nog een dik kwartier:

[x] popcorn

[x] soft drinks

[x] alle vensters om alles in de gaten te houden

Ik ben er klaar voor.

[x] popcorn

[x] soft drinks

[x] alle vensters om alles in de gaten te houden

Ik ben er klaar voor.

*FED REFRAINS FROM QE TAPER, KEEPS MONTHLY BUYING AT $85 BLN

*FED: RISE IN MORTGAGE RATES, FISCAL POLICY RESTRAIN GROWTH

*FED: `TIGHTENING OF FINANCIAL CONDITIONS' COULD SLOW GROWTH

*MOST FED OFFICIALS SEE FIRST INTEREST-RATE RISE IN 2015

*FED: RISE IN MORTGAGE RATES, FISCAL POLICY RESTRAIN GROWTH

*FED: `TIGHTENING OF FINANCIAL CONDITIONS' COULD SLOW GROWTH

*MOST FED OFFICIALS SEE FIRST INTEREST-RATE RISE IN 2015

Saai.

Armed robbery. With a replica. I mean, how the fuck can it be armed robbery with a fucking replica?

S&P 500 surges to record high

Armed robbery. With a replica. I mean, how the fuck can it be armed robbery with a fucking replica?

Je zult maar short zijn gegaan omdat dit een 'sure thing' (consensus) was. Zo zie je maar weer dat de markt niet te voorspellen is. Het zou me overigens niets verbazen als de comments van Bernanke in de Q&A iets minder leuk gaan klinken voor de financiele markten.quote:

Vooral de laatste headline hierboven is verassend, omdat een daadwerkelijke tightening erg steil gaat worden met oplopende rente in 2015. Het opkoopprogramma moet eerder worden geneutraliseerd in de zin van het niet meer opkopen (schijnt het) en de eerstvolgende gelegenheid daarvoor is in december. Ervan uitgaande dat Bernanke dit wil toelichten in een persconferentie.

[ Bericht 3% gewijzigd door piepeloi55 op 18-09-2013 20:22:12 ]

[quote][img]http://i.fokzine.net/templates/forum2009/i/p/1s.gif[/img] Op zondag 16 januari 2011 18:23 schreef Witchfynder het volgende:[..]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Dus je zit nog steeds short?quote:

[..]

en je fikken verbranden, zoals gebruikelijk

Dan zullen je fikken nu wel flink aan het branden zijn.

En hoeveel fed watchers hadden zien aankomen dat ze niet zouden taperen?

Please Move The Deer Crossing Sign

zippo zilch de nadaquote:Op woensdag 18 september 2013 21:52 schreef JimmyJames het volgende:

En hoeveel fed watchers hadden zien aankomen dat ze niet zouden taperen?

let wel dat de FED de doos van pandora geopend heeft.

niettegenstaande dat daniel alweer de deksel van die doos op ze neus gehad heeft, het went, en het begint goede traditie te worden hier

so long and thanks for all the fish

Black swans matter

Vreemde marktreactie imo. Kennelijk zat iedereen scheef en moest zich indekken

The Bernank liet toch duidelijk doorschemeren dat de tapering er gewoon heel binnenkort aankomt, mogelijk nog dit jaar. Maakt het nu echt zoveel verschil of je nu begint of over 2 maanden? Dit blijft gewoon boven de markt hangen.

De discrepantie tussen forward guidance over rente en de macro-economische prognose zoals ik die in een eerdere post al aangaf kwam er inderdaad: rente wordt verwacht ultra laag te blijven zelfs bij full employment. Als argument wordt er gegeven dat dat gerechtvaardigd is vanwege "headwinds".

Dit is het gedeelte waarvan ik verwacht dat het in de toekomst voor veel volatiliteit zou kunnen gaan zorgen want het is maar de vraag of de obligatiemarkt dat argument slikt. De kans bestaat dat de inflatieverwachting dan gaat toenemen en dat daarmee de rente op de lange maturities gaat oplopen. En daar kan de Fed weinig tegen doen.

Een andere mogelijkheid is dat de huidige businesscycle binnenkort op z'n einde loopt en de economie gewoon weer neerwaarts gaat voordat het "normale niveau" is bereikt. Dan staat de Fed met de rug tegen de muur met ZIRP en een balancesheet van $4T....

De vraag is of wat men als "full employment" en "normale groei" beschouwt en waar men nu dus naar streeft of dat wel daadwerkelijk het normale niveau is. Want het niveau van voor de crisis was niet een normaal niveau maar een artificieel hoog niveau, opgepompt door veel te lage rente en bubbles in huizen en aandelenmarkt. Het is imo wellicht niet realistisch om te verwachten dat je terugkomt op dergelijke niveaus voor groei en werkgelegenheid. Het is echter de vraag of beleidsmakers dat wel zien, aangezien zij altijd hebben ontkend dat dat een bubble was.

The Bernank liet toch duidelijk doorschemeren dat de tapering er gewoon heel binnenkort aankomt, mogelijk nog dit jaar. Maakt het nu echt zoveel verschil of je nu begint of over 2 maanden? Dit blijft gewoon boven de markt hangen.

De discrepantie tussen forward guidance over rente en de macro-economische prognose zoals ik die in een eerdere post al aangaf kwam er inderdaad: rente wordt verwacht ultra laag te blijven zelfs bij full employment. Als argument wordt er gegeven dat dat gerechtvaardigd is vanwege "headwinds".

Dit is het gedeelte waarvan ik verwacht dat het in de toekomst voor veel volatiliteit zou kunnen gaan zorgen want het is maar de vraag of de obligatiemarkt dat argument slikt. De kans bestaat dat de inflatieverwachting dan gaat toenemen en dat daarmee de rente op de lange maturities gaat oplopen. En daar kan de Fed weinig tegen doen.

Een andere mogelijkheid is dat de huidige businesscycle binnenkort op z'n einde loopt en de economie gewoon weer neerwaarts gaat voordat het "normale niveau" is bereikt. Dan staat de Fed met de rug tegen de muur met ZIRP en een balancesheet van $4T....

De vraag is of wat men als "full employment" en "normale groei" beschouwt en waar men nu dus naar streeft of dat wel daadwerkelijk het normale niveau is. Want het niveau van voor de crisis was niet een normaal niveau maar een artificieel hoog niveau, opgepompt door veel te lage rente en bubbles in huizen en aandelenmarkt. Het is imo wellicht niet realistisch om te verwachten dat je terugkomt op dergelijke niveaus voor groei en werkgelegenheid. Het is echter de vraag of beleidsmakers dat wel zien, aangezien zij altijd hebben ontkend dat dat een bubble was.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Oh ja, het zijn de shorters

The Bernanck liet duidelijk doorschemeren dat hij de pijp aan Maarten heeft gegeven, en dat hij geen vinger meer roert. En boven de markt blijft inderdaad hangen of iemand anders de held wil uithangen.

Ik zou zeggen, joh, wat denk je?

Academische vragen, ze zijn er in overvloed. Wat antwoorden de Benjamins?

The Bernanck liet duidelijk doorschemeren dat hij de pijp aan Maarten heeft gegeven, en dat hij geen vinger meer roert. En boven de markt blijft inderdaad hangen of iemand anders de held wil uithangen.

Ik zou zeggen, joh, wat denk je?

Academische vragen, ze zijn er in overvloed. Wat antwoorden de Benjamins?

so long and thanks for all the fish

Ik niet, wel dacht ik aan een kleine vermindering 7,5 miljard of zoiets.quote:

En hoeveel fed watchers hadden zien aankomen dat ze niet zouden taperen?

Maar dit komt mij beter uit

[quote][img]http://i.fokzine.net/templates/forum2009/i/p/1s.gif[/img] Op zondag 16 januari 2011 18:23 schreef Witchfynder het volgende:[..]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Soort mix tussen Hawkwind, Immortal en een Nespresso reclame.[/quote]

Dat laatste moet nog blijkenquote:Op woensdag 18 september 2013 22:16 schreef N.I.M.B.Y. het volgende:

[..]

Ik niet, wel dacht ik aan een kleine vermindering 7,5 miljard of zoiets.

Maar dit komt mij beter uit

so long and thanks for all the fish

Black swans matter

Gerekend in euro's is de S&P500 vandaag trouwens gewoon vlak geeindigd.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat zei ikquote:

Gerekend in euro's is de S&P500 vandaag trouwens gewoon vlak geeindigd.

so long and thanks for all the fish