WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Ik koop in basis alleen maar aandelen. Soms aangevuld met obligaties. Heel zelden gebruik ik een put of call optie om een bepaald risico af te dekken. Dit is dan altijd een risico dat samenhangt met mijn aandelen/obligatie portefeuille, bijvoorbeeld om een valuta wisselkoers te garanderen.quote:Op maandag 10 september 2012 23:09 schreef Soldier2000 het volgende:

Waar traden jullie eigenlijk het meeste mee, aandelen of optie-put/calls ?

Wie denkt hier dat Amerika leningen met een lange looptijd zou kunnen uitgeven zonder dat de marktrente (die momenteel vanwege operation twist eigenlijk niet bestaat) inflatie zou signaleren?

Ik weet dat zeker, die worden namelijk aan de lopende band uitgegeven. Het is een illusie dat centrale banken de lange rente kunnen bepalen, ik dacht dat dat (opnieuw) duidelijk was na de yield explosie van de PIIGS. Wederom word hier de misperceptie van almachtige autoriteiten weerspiegelt.quote:Op dinsdag 11 september 2012 11:23 schreef GoedeVraag het volgende:

Wie denkt hier dat Amerika leningen met een lange looptijd zou kunnen uitgeven zonder dat de marktrente (die momenteel vanwege operation twist eigenlijk niet bestaat) inflatie zou signaleren?

De centrale bank heeft maar een beperkte invloed op de lange rente, hetgeen zij zelf ook toegeeft in diverse notulen waarbij de mogelijke instrumenten om de rente te drukken/ yield caps worden besproken.

Op het moment dat de markt een hogere inflatie (risico) verwacht zal zich dat direct weerspiegelen in diverse yields. Als de FED dan besluit nog meer op te kopen om die yield te drukken zal dat alleen maar averechts werken. De FED is dan feitelijk uitgespeeld en zal het vertrouwen moeten herwinnen door strikt monetair beleid te voeren en daarmee de inflatie (verwachtingen) temperen.

Maar operation twist verruild er daar veel van voor leningen met een kortere looptijd.quote:

[..]

Ik weet dat zeker, die worden namelijk aan de lopende band uitgegeven.

Operation Twist zal er niet zijn omdat het niet werkt?quote:De centrale bank heeft maar een beperkte invloed op de lange rente, hetgeen zij zelf ook toegeeft in diverse notulen waarbij de mogelijke instrumenten om de rente te drukken/ yield caps worden besproken.

Dat betekent dat 'de overheid' zich niet (zoals hierboven geopperd) kan positioneren voor verwachte inflatie.quote:Op het moment dat de markt een hogere inflatie (risico) verwacht zal zich dat direct weerspiegelen in diverse yields.

Zonder onderbouwing is dat slechts een mening.quote:Als de FED dan besluit nog meer op te kopen om die yield te drukken zal dat alleen maar averechts werken.

Ik heb het vermoeden dat operation twist er is om die verwachtingen te temperen (maw men is al bezig met inflationair beleid maar probeert dat te verbergen).quote:De FED is dan feitelijk uitgespeeld en zal het vertrouwen moeten herwinnen door strikt monetair beleid te voeren en daarmee de inflatie (verwachtingen) temperen.

Centrale banken hebben zelfs baat bij een lage inflatie op de midden-lange termijn, vooral in deze schuldbeladen economie met een korte gemiddelde maturity. Als de rente zou oplopen door hoge inflatie-verwachtingen betekent dat direct de dodenklap voor de schuldbeladen economie en triggert zodoende de endgame waarbij er geen enkele sturende invloed meer is voor de autoriteiten.

Door aan te sturen op een lage, maar geen negatieve, inflatie kun je dat spelletje zolang mogelijk rekken in combinatie met alle bailouts en stimulansen. Ook als de bubble alsnog klapt hebben de autoriteiten meer sturende invloed dan in het inflatie-scenario, zei het dat men zich dan alleen nog kan richten op het voorkomen van zoveel mogelijk collateral damage.

Door aan te sturen op een lage, maar geen negatieve, inflatie kun je dat spelletje zolang mogelijk rekken in combinatie met alle bailouts en stimulansen. Ook als de bubble alsnog klapt hebben de autoriteiten meer sturende invloed dan in het inflatie-scenario, zei het dat men zich dan alleen nog kan richten op het voorkomen van zoveel mogelijk collateral damage.

Op zich ben ik er groot voorstander van om financiële trends vanuit de reële economie te voorspellen, maar dat gaat met deze crisis echt niet werken.quote:

Om te beginnen geloof ik niet in het totale ineenstortings/ armageddon verhaal dat je vaak leest. We praten hier niet over een kernoorlog of meteorietinslag waarbij alle productiemiddelen vernietigd zijn. Alle huizen staan er nog, alle fabrieken ook, er kan genoeg voedsel worden verbouwd, etc. Er verplaatsen alleen een aantal eigendomstitels. Daarmee wil ik het probleem relativeren maar niet bagatelliseren want natuurlijk is zo'n deflatoire bust erg distruptief.

Het feit dat productiemiddelen en voorraden er nog steeds zijn terwijl veel virtuele welvaart is verdwenen en dus vraag naar veel producten vermindert impliceert overcapaciteit en een deflatoire uitkomst. Vrijwel alle assets zullen dalen tov cash.

De slechtste belegging in dit scenario is waarschijnlijk industriële commodities zoals staal, koper etc omdat er minder vraag zal zijn naar dingen zoals auto's en construction. [..]

Er staat wereldwijd $48.800 miljard (€39.000 miljard euro) uit aan overheidsschuld. Dat is stijgend, en daar komt nog een duizelingwekkend bedrag bovenop aan private schuld (dat nog steeds nauwelijks afneemt). Een deel van al die schulden komt nooit meer terug en de omvang van dat verlies neemt toe, naarmate er aan de deflatie meer ruimte wordt gegeven.

Wanneer je deflatie de ruimte geeft, versterkt het zichzelf (failissementen lokken verdere faillissementen uit en trekken als een olievlek over de economie). Het is fijn dat de graanvelden, fabrieken, machines, vliegtuigen, boten, trucks en winkelcentra er allemaal nog zijn, maar als door de vraaguitval niemand er nog rendement op kan maken blijven ze onbenut en rotten ze weg. De uiterste consequentie van deflatie is het stenen tijdperk, al zal dat in onze sterk georganiseerde samenlevingen natuurlijk meevallen. Ervan uitgaande dat de orde gehandhaafd bljft, kunnen we m.b.v. rantsoenering en distributie een basiseconomietje op gang houden die iedereen voedt en van onderdak voorziet. Maar van daaruit weer een welvaartsstaat opbouwen duurt vele decennia, juist omdat er door de deflatie zoveel kapitaal (productiemiddelen) vernietigd is.

Genoeg reden dus om deflatie vooral geen ruimte te geven, want wanneer je dat doet, is binnen enkele dagen het einde zoek en wordt het oplossen ervan onbetaalbaar of organisatorisch onmogelijk; er ontstaan bank-runs, hamstering, voedsel- en brandstofschaarste, enzovoort.

Politici en monetaire autoriteiten staan daarom sinds de eerste deflatoire verschijnselen in 2008 (Lehmann, AIG e.d.) geen spoortje van deflatie meer toe. Men heeft ze stuk voor stuk de kop ingedrukt, enerzijds door toe te staan dat verliezen niet in de balansen tot uitdrukking worden gebracht, anderzijds door met publiek geld de private klappen op te vangen, en waar ook dat niet volstond of onmogelijk was, door nieuw geld te drukken en dat er tegenaan te gooien.

Goed, in Europa houden we de schijn van 'austerity' een beetje op, maar nu zelfs de ECB 'om' is en openlijk toegezegd heeft om ongelimiteerd geld bij te drukken, moet zelfs de meest verstokte deflationist toch op zijn hoofd gaan krabbelen. Zijn ongelijk blijkt niet alleen uit de theorie -het stenen tijdperk- maar inmiddels ook al vier jaar uit de praktijk, en aangezien de inflatoire maatregelen alleen maar in omvang toenemen wordt een deflatoire afloop met de dag onwaarschijnlijker. Het gelddrukken zal doorgaan simpelweg omdat er geen alternatieven zijn (of, voor zover die er zouden kunnen zijn, ze economisch/politiek te controversieel zijn).

Dat impliceert, door het mechanisme van geld drukken en in omloop brengen, dat de rente nog lang laag zal blijven en dat er op al die bovengenoemde staatsschuld steeds minder rendement te maken zal zijn. Terwijl rendement op termijn (en er zijn al 4 jaren verstreken) van vitaal belang is om de koopkracht van grote bevolkingsgroepen in stand te houden. Daarnaast zullen die staatsschulden één voor één, zoals met bv. Griekenland al gebeurd is, hun geloofwaardigheid verliezen; wie durft er nog te geloven dat het geld dat hij over 3, 10 laat staan 30 jaar terugkrijgt, nog een fractie waard zal zijn van wat het vandaag waard is, als er zoveel van wordt bijgedrukt?

En dus zullen de grote investeerders van de wereld, die met al die steeds slechter renderende en steeds dubieuzere waardepapieren opgescheept zitten -pensioenfondsen, banken, verzekeraars, beleggingsfondsen, sovereign wealth funds, endowments- terwijl ze merendeels ook nog eens met grote uitkeringsverplichtingen zitten, delen van hun portfolio naar andere asset classes moeten gaan diversifiëren.

De enige vraag is dan waar die megabeleggers hun waarde in gaan steken naarmate het gelddrukken verder gaat. De traditionele alternatieven voor obligaties zijn aandelen en vastgoed. Maar die hebben ze al, en ze zijn ook al overgewaardeerd en aan grote risico's onderhevig, dus dat is nauwelijks een verbetering ten opzichte van staatsobligaties.

Er is een alternatief, dat relatief steeds minder neerwaarts risico kent, maar dat controversieel is omdat de betreffende markten te klein en te maatschappelijk gevoelig zijn, en omdat ze normaliter te volatiel zijn om bij de beleggingsbehoefte van deze giganten aan te sluiten -- grondstoffen dus. Om de genoemde redenen zijn de beleggingsgiganten altijd maar heel beperkt in deze markten actief. Maar binnen die beleggingsklasse van grondstoffen is er ééntje, goud, die maatschappelijk niet controversieel is (want niemand zal honger, kou of andere ontberingen lijden als de prijs buiten zijn bereik komt); die al sinds de bronstijd als spaar- en betaalmiddel dient; die als klassiek vluchtmiddel voor beleggers geldt in tijden van financiële onrust; die tot de dag van vandaag als belangrijke reservecomponent op centrale bank-balansen en in overheidsschatkisten fungeert en zodoende als de meest fundamentele vorm van basisgeld geldt; die erg liquide is; die al 12 jaar onverdroten in waarde stijgt en die dat alleen maar méér zal doen naarmate zijn acceptatie onder grootbeleggers groeit. En, die in tegenstelling tot papieren waarden, niet van een mogelijk insolvabele wederpartij of broker afhankelijk is en dus een inherente bescherming tegen deflatie biedt en die door overheden niet bijgedrukt of nagemaakt kan worden en zo dus ook tegen geldinflatie beschermt.

Er moet vanwege die eerder genoemde controversialiteit en bedrijfsvreemdheid van goud nog een weerstand bij de beleggingsgiganten overwonnen worden voordat ze er op grotere schaal in zullen stappen, mede omdat ze weten dat een sterke stijging van goud de geloofwaardigheid van geld (en daarmee die van hun eigen obligatieportefeuille) kan uithollen. Maar ze weten dat dat laatste toch onontkomelijk is en er is al zo'n twee jaar een lichte kentering gaande, die bijvoorbeeld ook deze week weer zichtbaar werd toen Bill Gross, baas van 's werelds grootste private obligatiebelegger Pimco, in een interview de lof zong van goud: "When a central bank starts writing checks and printing money in the trillions of dollars, it's best to have something tangible that can't be reproduced, such as gold. [..] (Gold) is a better investment than a bond or a stock, which probably will only return a 3 to 4 percent return over the next 5 to 10 years".

Maar bovenal gaan goud en (in mindere mate) veel andere grondstoffen profiteren van het afnemende vertrouwen in geld en in de economie omdat er simpelweg met de dag minder geloofwaardige alternatieven over blijven. En gezien de bedragen die onderhevig zijn aan deze vertrouwenscrisis -ettelijke tienduizenden miljarden- is het m.i. aannemelijk, dat die beweging de komende jaren van groter belang is voor de prijzen van grondstoffen dan de afnemende activiteit in de reële economie. Ze zullen simpelweg steeds minder gebruikt maar steeds vaker opgeslagen gaan worden, zoals dat met goud al sinds mensenheugenis het geval is.

ps: ik quootte hierboven weliswaar SeLang, maar die kent mijn verhaal al jaren en ik wilde in feite reageren op de hele discussie die hier loopt over de gevolgen van deflatie/inflatie.

[ Bericht 0% gewijzigd door dvr op 11-09-2012 12:16:27 ]

Operation Twist zorgt er voor dat het inflatie scenario onwaarschijnlijker is geworden. Door het omruilen van kort naar lang schuldpapier dwing je de private sector in grotere mate naar obligaties met korte maturitys. Bij het creeren/toestaan van hogere inflatie kunnen deze dan makkelijker kiezen voor de uitgang.quote:

Maar operation twist verruild er daar veel van voor leningen met een kortere looptijd.

[..]

Operation Twist zal er niet zijn omdat het niet werkt?

Ik heb het vermoeden dat operation twist er is om die verwachtingen te temperen (maw men is al bezig met inflationair beleid maar probeert dat te verbergen).

Jawel en als men dat zou willen dan zou men er eerst voor zorgen dat de gemiddelde matuirty verhoogd word. Met operation twist is het tegenovergestelde gebeurd....quote:Dat betekent dat 'de overheid' zich niet (zoals hierboven geopperd) kan positioneren voor verwachte inflatie.

De FED denkt er zelf zo over, deze meningen zijn o.a. geventileert in diverse notules uit het verleden waarbij ook de mogelijkheden en duur van het vaststellen van yield caps/ de rente drukken word besproken. Zeer intressant!quote:Zonder onderbouwing is dat slechts een mening.

Update: ik heb nog een bron gevonden hierover op mijn pc uit 2003, een van de bronnen waaruit blijkt dat de FED zelf weet dat de speelruimte beperkt zijn:

http://www.federalreserve.gov/monetarypolicy/files/FOMC20030625meeting.pdf

Al is het veel leuker alle notulen uit het verleden terug te lezen, kort samengevat voor deze discussie; Na het bespreken van diverse mogelijkheden om de rente te drukken/yield caps vast te stellen komt de desk operations tot deze conclusie:

quote:Either the market would have to read into the announcement an unspoken commitment or at least a strong expectation within the Committee about future policy actions on short-term rates, or the marketmust be so intimidated by the Desks perceived firepower that it does not dare challenge rate ceilings. The likelihood that either support mechanism will endure for very long is one I think unlikely.

[ Bericht 3% gewijzigd door piepeloi55 op 11-09-2012 12:35:35 ]

Dat was eigenlijk wat ik bedoelde te zeggen, tnx.quote:

[..]

Op zich ben ik er groot voorstander van om financiële trends vanuit de reële economie te voorspellen, maar dat gaat met deze crisis echt niet werken.

ps: ik quootte hierboven weliswaar SeLang, maar die kent mijn verhaal al jaren en ik wilde in feite reageren op de hele discussie die hier loopt over de gevolgen van deflatie/inflatie.

En nog een stapje verder is de daadwerkelijk prijsinflatie bij de gewone man voor voedsel en energie (grondstoffen).

Schulden worden relatief minder waard en kunnen eindelijk echt worden afgelost. Het overtollige geld wordt zo vernietigd en de inflatie kan uitwoeden tot een nieuw evenwicht is bereikt.

Kan allemaal nog jaren duren, maar is wel zo als ik het zie.

[ Bericht 50% gewijzigd door iamcj op 11-09-2012 12:43:10 ]

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

.

[ Bericht 99% gewijzigd door iamcj op 11-09-2012 12:43:19 ]

[ Bericht 99% gewijzigd door iamcj op 11-09-2012 12:43:19 ]

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Black swans matter

@dvr

Samenvattend zeg jij dat kapitaal van bond beleggers door inflatie wordt uitgehold en dat beleggers daarom hun kapitaal zullen verplaatsen naar grondstoffen/ goud en dat die daarom in prijs zullen stijgen.

De denkfout die daar imo in zit is dat het uithollen van schuld werkt via een lage reële rente en niet via een hoge inflatie persé. Het maakt wat dat betreft niet uit of je 1% rente met 2% inflatie hebt of 10% rente met 11% inflatie. Echter, als het "plan" is om schuld uit te hollen dan is er een sterk incentive om te gaan voor het lage inflatie + lage rente scenario, want:

1) Dat is beter voor economische groei. En aangezien het inlopen van schuld een combinatie is van "eruit groeien" en reële rente is dat een belangrijke (en waarschijnlijk de belangrijkste) overweging.

2) Reële rente is doorgaans lager als de inflatie lager is.

3) Hoge inflatie leidt tot kapitaalvlucht en andere disrupties

4) Hoge inflatie zorgt voor instabiliteit, sociale onrust en dus hoge politieke risico's

5) Een inflatoire spiraal is moeilijk onder controle te houden. Je kunt relatief gemakkelijk een 2% inflatie target handhaven maar niet een 10% inflatie target omdat zo'n hoge inflatie het gedrag van mensen verandert (kapitaalvlucht, loonspiraal, etc) wat zichzelf versterkt.

Dus alle incentives zijn voor een lage inflatie/ lage rente scenario en dit is ook precies wat je de laatste 4 jaar hebt gezien. En je ziet inderdaad dat er een herverdeling plaatsvindt waarbij spaarders/ pensioenfondsen armer worden en partijen met schulden rijker. Men zal proberen om dit spel zo lang mogelijk door te laten lopen.

Maar nu is er wel een probleem voor jouw stijgende grondstoffen/ goud scenario. De niet-speculatieve vraag naar die dingen neemt gewoon af door de tragere economie terwijl een bond belegger weinig incentive heeft om te switchen naar renteloos goud of koper. Er is immers nauwelijks inflatie dus geen reden voor prijsstijgingen. Hij wordt ondertussen natuurlijk wel uitgekleed doordat hij heel weinig rente ontvangt op zijn bonds of spaarrekening maar nog altijd meer dan de 0% die goud oplevert.

Als goud/ grondstoffen exact op de procent nauwkeurig de inflatie zouden volgen en dus ook een laag inflatie percentage exact zou "tracken" dat zou je wel een punt hebben, maar dat is duidelijk niet het geval. Al die dingen kennen enorme boom/bust cycles met nauwelijks een correlatie met inflatie en enorme volatiliteit. De goud/ koper/ staalprijs kan volgend jaar nog maar de helft zijn van wat het nu is. Dat is echt geen alternatief voor een bondbelegger die vindt dat hij een procentje te weinig yield krijgt!

[ Bericht 1% gewijzigd door SeLang op 11-09-2012 13:26:00 ]

Samenvattend zeg jij dat kapitaal van bond beleggers door inflatie wordt uitgehold en dat beleggers daarom hun kapitaal zullen verplaatsen naar grondstoffen/ goud en dat die daarom in prijs zullen stijgen.

De denkfout die daar imo in zit is dat het uithollen van schuld werkt via een lage reële rente en niet via een hoge inflatie persé. Het maakt wat dat betreft niet uit of je 1% rente met 2% inflatie hebt of 10% rente met 11% inflatie. Echter, als het "plan" is om schuld uit te hollen dan is er een sterk incentive om te gaan voor het lage inflatie + lage rente scenario, want:

1) Dat is beter voor economische groei. En aangezien het inlopen van schuld een combinatie is van "eruit groeien" en reële rente is dat een belangrijke (en waarschijnlijk de belangrijkste) overweging.

2) Reële rente is doorgaans lager als de inflatie lager is.

3) Hoge inflatie leidt tot kapitaalvlucht en andere disrupties

4) Hoge inflatie zorgt voor instabiliteit, sociale onrust en dus hoge politieke risico's

5) Een inflatoire spiraal is moeilijk onder controle te houden. Je kunt relatief gemakkelijk een 2% inflatie target handhaven maar niet een 10% inflatie target omdat zo'n hoge inflatie het gedrag van mensen verandert (kapitaalvlucht, loonspiraal, etc) wat zichzelf versterkt.

Dus alle incentives zijn voor een lage inflatie/ lage rente scenario en dit is ook precies wat je de laatste 4 jaar hebt gezien. En je ziet inderdaad dat er een herverdeling plaatsvindt waarbij spaarders/ pensioenfondsen armer worden en partijen met schulden rijker. Men zal proberen om dit spel zo lang mogelijk door te laten lopen.

Maar nu is er wel een probleem voor jouw stijgende grondstoffen/ goud scenario. De niet-speculatieve vraag naar die dingen neemt gewoon af door de tragere economie terwijl een bond belegger weinig incentive heeft om te switchen naar renteloos goud of koper. Er is immers nauwelijks inflatie dus geen reden voor prijsstijgingen. Hij wordt ondertussen natuurlijk wel uitgekleed doordat hij heel weinig rente ontvangt op zijn bonds of spaarrekening maar nog altijd meer dan de 0% die goud oplevert.

Als goud/ grondstoffen exact op de procent nauwkeurig de inflatie zouden volgen en dus ook een laag inflatie percentage exact zou "tracken" dat zou je wel een punt hebben, maar dat is duidelijk niet het geval. Al die dingen kennen enorme boom/bust cycles met nauwelijks een correlatie met inflatie en enorme volatiliteit. De goud/ koper/ staalprijs kan volgend jaar nog maar de helft zijn van wat het nu is. Dat is echt geen alternatief voor een bondbelegger die vindt dat hij een procentje te weinig yield krijgt!

[ Bericht 1% gewijzigd door SeLang op 11-09-2012 13:26:00 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Je kan het ook omkeren: je probeert te voorkomen dat de private sector met hogere rentes inflatieverwachtingen bekend maakt.quote:

[..]

Operation Twist zorgt er voor dat het inflatie scenario onwaarschijnlijker is geworden. Door het omruilen van kort naar lang schuldpapier dwing je de private sector in grotere mate naar obligaties met korte maturitys. Bij het creeren/toestaan van hogere inflatie kunnen deze dan makkelijker kiezen voor de uitgang.

Dat kan je niet zonder meer zeggen. Als de overheid zich 'langer' zou positioneren zouden de rentes wel eens kunnen stijgen. Dat is misschien iets wat men wil voorkomen. Maw: 'de overheid' kan zich (in het huidige klimaat) niet lang positioneren zonder stijgende rentes te veroorzaken.quote:Jawel en als men dat zou willen dan zou men er eerst voor zorgen dat de gemiddelde matuirty verhoogd word. Met operation twist is het tegenovergestelde gebeurd....

Ja, op termijn is alle macht natuurlijk beperkt. De vraag momenteel is tweezijdig: 1. Hoe veel 'macht' is er nu nog over? 2. Hoeveel andere opties (dan QE) heeft de Fed eigenlijk in de huidige omgeving?quote:Na het bespreken van diverse mogelijkheden om de rente te drukken/yield caps vast te stellen komt de desk operations tot deze conclusie:

De vraag is natuurlijk of dat scenario ook daadwerkelijk mogelijk is.quote:

Echter, als het "plan" is om schuld uit te hollen dan is er een sterk incentive om te gaan voor het lage inflatie + lage rente scenario, want:

De inflatie is tot nu toe relatief laag, al zijn bijvoorbeeld olie- en voedselprijzen wel wat aan het oplopen. De vraag is dus of die 'lage' inflatie houdbaar is.quote:Dus alle incentives zijn voor een lage inflatie/ lage rente scenario en dit is ook precies wat je de laatste 4 jaar hebt gezien.

De industriële vraag naar grondstoffen neemt bij dalende productie inderdaad af. Goud is geen grondstof en de monetaire vraag is - met centrale banken als netto-kopers - lang niet zo hoog geweest. Bovendien biedt goud enige zekerheid in de huidige omgeving omdat het niet kan worden bijgedrukt.quote:Maar nu is er wel een probleem voor jouw stijgende grondstoffen/ goud scenario. De niet-speculatieve vraag naar die dingen neemt gewoon af door de tragere economie terwijl een bond belegger weinig incentive heeft om te switchen naar renteloos goud of koper. Er is immers nauwelijks inflatie dus geen reden voor prijsstijgingen.

De afgelopen tien jaar steeg goud gemiddeld 15+% per jaar. Dat is meer dan de meeste spaarrentes.quote:Hij wordt ondertussen natuurlijk wel uitgekleed doordat hij heel weinig rente ontvangt op zijn bonds of spaarrekening maar nog altijd meer dan de 0% die goud oplevert.

De afgelopen periode steeg goud inderdaad duidelijk sneller dan de CPI.quote:Als goud/ grondstoffen exact op de procent nauwkeurig de inflatie zouden volgen dat zou je wel een punt hebben, maar dat is duidelijk niet het geval.

Dat is correct. Momenteel is de trend omhoog.quote:Al die dingen kennen enorme boom/bust cycles met nauwelijks een correlatie met inflatie en enorme volatiliteit.

De vraag is ten eerste of dat echt zo is (die mogelijkheid op halvering) en ten tweede waarom dat bij obligaties niet het geval zou kunnen zijn (zie Griekenland).quote:De goud/ koper/ staalprijs kan volgend jaar nog maar de helft zijn van wat het nu is. Dat is echt geen alternatief voor een bondbelegger die vindt dat hij een procentje te weinig yield krijgt!

Ook hier ga je weer uit van de almachtige autoriteit die de (lange) rente (en tal van andere zaken) kan bepalen, dat is een enorme misperceptie die er mede voor zorgt dat de bubble enorm word opgeblazen. Ik zou denken dat die misperceptie gebarsten was, gezien de yield explosie van de PIIGS. Schijnbaar word dat teniet gedaan door de bailouts. Lees die notulen eens door voor de lol....quote:

[..]

Je kan het ook omkeren: je probeert te voorkomen dat de private sector met hogere rentes inflatieverwachtingen bekend maakt.

[..]

Dat kan je niet zonder meer zeggen. Als de overheid zich 'langer' zou positioneren zouden de rentes wel eens kunnen stijgen. Dat is misschien iets wat men wil voorkomen. Maw: 'de overheid' kan zich (in het huidige klimaat) niet lang positioneren zonder stijgende rentes te veroorzaken.

De macht van de centrale bank word overschat en is feitelijk op dankzij een defect kredietmechanisme, de rente staat op nul en QE schiet zijn doel voorbij. De lage kapitaalmaktrente weerspiegelt deflatoire krachten, geen interventie van centrale banken.quote:Ja, op termijn is alle macht natuurlijk beperkt. De vraag momenteel is tweezijdig: 1. Hoe veel 'macht' is er nu nog over? 2. Hoeveel andere opties (dan QE) heeft de Fed eigenlijk in de huidige omgeving?

De macht die er op dit moment enkel toe doet en alles redelijk op de been houd is het fiscale tekort. we focussen ons steeds op de impotente centrale banken terwijl de discussie feitelijk over de grenzen/houdbaarheid en duur van het fiscale tekort moet gaan.

We hebben na weken van bewegen tussen 328 en 332 nu een uitbraak in de grafieken en zouden we nu vanaf 332 a 333 de weg omhoog weer moeten inslaan.

Ik schrijf dat men iets prbeert (en daar in zekere mate succes mee zou kunnen hebben). Dat is toch niet hetzelfde als 'almachtigheid'quote:

[..]

Ook hier ga je weer uit van de almachtige autoriteit die de (lange) rente (en tal van andere zaken) kan bepalen, dat is een enorme misperceptie die er mede voor zorgt dat de bubble enorm word opgeblazen.

Mijn perceptie is niet veranderd. De PIGS hebben nou eenmaal problemen, en dat kan zich logischerwijs in de rentes vertalen, en zelfs in defaults. De euro bestaat echter nog steeds, dus ik zie niet in waarom de ECB gefaald zou hebben en/of ik iets aan mijn perceptie over haar kunnen zou moeten veranderen.quote:Ik zou denken dat die misperceptie gebarsten was, gezien de yield explosie van de PIIGS.

Dat is een mening zo zonder onderbouwing.quote:De lage kapitaalmaktrente weerspiegelt deflatoire krachten, geen interventie van centrale banken.

Dat is geen antwoord op de vraag.quote:De macht die er op dit moment enkel toe doet en alles redelijk op de been houd is het fiscale tekort. we focussen ons steeds op de impotente centrale banken terwijl de discussie feitelijk over de grenzen/houdbaarheid en duur van het fiscale tekort moet gaan.

Waar het om gaat is niet waar 'we' ons op focussen, maar waar centrale banken zich op focussen. Ik vroeg daarom hoeveel opties centrale banken eigenlijk nog hebben.

Geef daar anders eens antwoord op nadat je zelf ook over houdbaarheid van het fiscale tekort hebt nagedacht. Ik denk namelijk dat er niet veel andere opties zijn dan geld drukken en (te proberen) de rente laag te houden.

Goed mogelijk dus dat men dat al aan het doen is (vanwege oa het fiscale tekort en de schuldgedreven bancaire sector) maar dat liever niet openlijk kenbaar maakt.

Operation twist kan daarbij helpen het zo ongezien mogelijk te doen. Hoe korter de looptijd van de effectief uitgegeven schuld, hoe meer het op cash lijkt (en veranderd in outright printing). Kortere looptijd kan helpen het rentesignaal te dempen (voor zolang het duurt).

Gelukkig heb ik mijn posities deel afgebouwd.quote:

We hebben na weken van bewegen tussen 328 en 332 nu een uitbraak in de grafieken en zouden we nu vanaf 332 a 333 de weg omhoog weer moeten inslaan.

Op maandag 15 mei 2023 18:39

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

De incentive om te switchen is default door deflatie. Je grafieken zijn zo als altijd mooi, maar bestrijken alleen de periode van een dalende rente sinds de piek rond 1980 waarin een groot deel van de kredietexpansie de vastgoed en financiële sector, etc is ingeslopen.quote:

@dvr

Samenvattend zeg jij dat kapitaal van bond beleggers door inflatie wordt uitgehold en dat beleggers daarom hun kapitaal zullen verplaatsen naar grondstoffen/ goud en dat die daarom in prijs zullen stijgen.

De denkfout die daar imo in zit is dat het uithollen van schuld werkt via een lage reële rente en niet via een hoge inflatie persé. Het maakt wat dat betreft niet uit of je 1% rente met 2% inflatie hebt of 10% rente met 11% inflatie. Echter, als het "plan" is om schuld uit te hollen dan is er een sterk incentive om te gaan voor het lage inflatie + lage rente scenario, want:

1) Dat is beter voor economische groei. En aangezien het inlopen van schuld een combinatie is van "eruit groeien" en reële rente is dat een belangrijke (en waarschijnlijk de belangrijkste) overweging.

2) Reële rente is doorgaans lager als de inflatie lager is.

3) Hoge inflatie leidt tot kapitaalvlucht en andere disrupties

4) Hoge inflatie zorgt voor instabiliteit, sociale onrust en dus hoge politieke risico's

5) Een inflatoire spiraal is moeilijk onder controle te houden. Je kunt relatief gemakkelijk een 2% inflatie target handhaven maar niet een 10% inflatie target omdat zo'n hoge inflatie het gedrag van mensen verandert (kapitaalvlucht, loonspiraal, etc) wat zichzelf versterkt.

Dus alle incentives zijn voor een lage inflatie/ lage rente scenario en dit is ook precies wat je de laatste 4 jaar hebt gezien. En je ziet inderdaad dat er een herverdeling plaatsvindt waarbij spaarders/ pensioenfondsen armer worden en partijen met schulden rijker. Men zal proberen om dit spel zo lang mogelijk door te laten lopen.

Maar nu is er wel een probleem voor jouw stijgende grondstoffen/ goud scenario. De niet-speculatieve vraag naar die dingen neemt gewoon af door de tragere economie terwijl een bond belegger weinig incentive heeft om te switchen naar renteloos goud of koper. Er is immers nauwelijks inflatie dus geen reden voor prijsstijgingen. Hij wordt ondertussen natuurlijk wel uitgekleed doordat hij heel weinig rente ontvangt op zijn bonds of spaarrekening maar nog altijd meer dan de 0% die goud oplevert.

Als goud/ grondstoffen exact op de procent nauwkeurig de inflatie zouden volgen en dus ook een laag inflatie percentage exact zou "tracken" dat zou je wel een punt hebben, maar dat is duidelijk niet het geval. Al die dingen kennen enorme boom/bust cycles met nauwelijks een correlatie met inflatie en enorme volatiliteit. De goud/ koper/ staalprijs kan volgend jaar nog maar de helft zijn van wat het nu is. Dat is echt geen alternatief voor een bondbelegger die vindt dat hij een procentje te weinig yield krijgt!

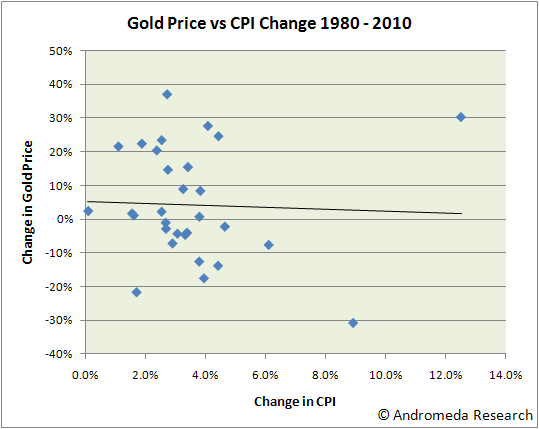

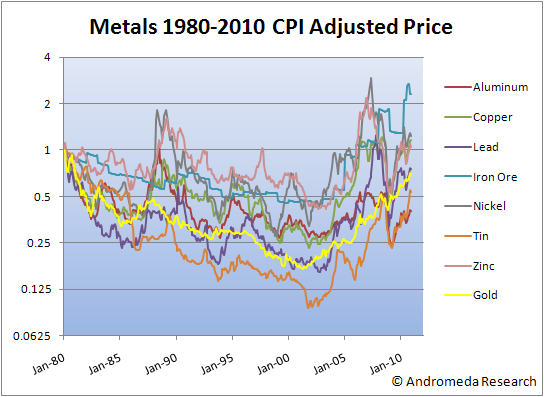

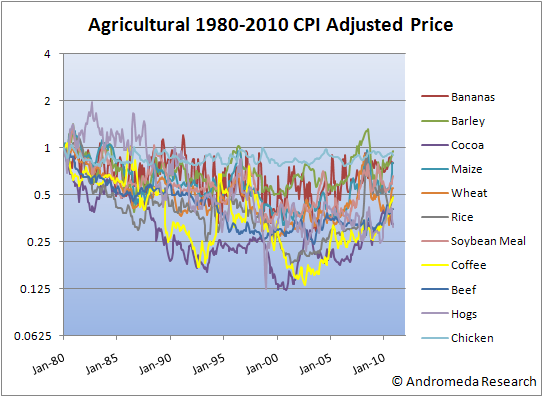

[ afbeelding ]

[ afbeelding ]

[ afbeelding ]

Als die sectoren instorten gaat het geld elders lijkt mij.

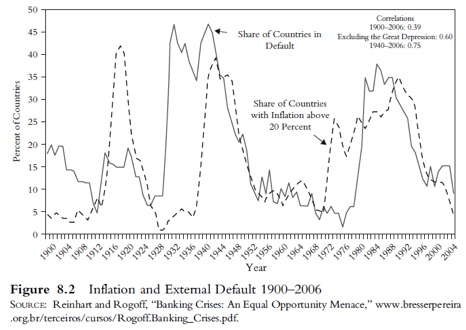

Hier de relatie tussen default en inflatie zoals gegeven door Rogoff en Reinhart

[ Bericht 0% gewijzigd door iamcj op 11-09-2012 14:34:33 ]

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Black swans matter

Ik reageerde op de post van dvr die een hoge inflatie suggereerde en dat als argument gebruikte voor een switch, daarom ging mijn reactie ook daarover.quote:

[..]

De incentive om te switchen is default door deflatie.

Het default risico is inderdaad een andere reden waarom je naar fysieke dingen zou kunnen kijken als alternatief voor bijvoorbeeld bonds of een bankrekening. Je moet echter een afweging maken: Hoe groot is de kans op een hoe grote haircut op je bond/ bankrekening, en hoe verhoudt zich dat tot het risico op het alternatief? We hebben bijvoorbeeld goud ook weleens 70% zien dalen. Sommige andere grondstoffen nog veel meer. Dus het is zeker geen risicoloze hedge.

Daarnaast weet je überhaupt niet zeker of het je wel beschermt want die grondstoffen/ goud kunnen op hetzelfde moment ook instorten (zie Lehman). Ik ben zelf van mening dat de hele grondstoffen/ goud hausse vooral een door liquiditeit en overinvestering gedreven bubble is waar vooral momentum players aan het roer staan. Er is akelig veel correlatie met de aandelenmarkt tegenwoordig. Maar goed, dit kun je nooit zeker weten, de tijd zal het leren, maar hou je ogen open als je een positie hebt....

Tenslotte wil ik nog even kwijt dat ik vaak de indruk heb dat mensen zich proberen te hedgen tegen een erg onwaarschijnlijke uitkomst en dan vergeten hoe hoog de verliezen op die hedge kunnen zijn als de wereld niet vergaat!

Dat klopt, ik heb geen oudere data dan 1980. Maar dat maakt niet uit want het is voldoende om mijn punt te maken: er zitten enorme boom en bust cycles in. Over de hele lengte 1980-2010 zie je dalingen van >50% optreden evenals stijgingen >100%. Het is dan idioot om het als "hedge" te bestempelen tegen een inflatie van maar een paar procent.quote:Je grafieken zijn zo als altijd mooi, maar bestrijken alleen de periode van een dalende rente sinds de piek rond 1980 waarin een groot deel van de kredietexpansie de vastgoed en financiële sector, etc is ingeslopen.

Ja na een periode van deflatie zul je wel weer een periode van inflatie krijgen. Dus tijdens de deflatie zorgen dat je je kapitaal behoudt en daarna assets kopen tegen ingestorte prijzen, mooi op tijd voor de volgende inflatoire cycle, dat is juist het hele idee!quote:Als die sectoren instorten gaat het geld elders lijkt mij.

Hier de relatie tussen default en inflatie zoals gegeven door Rogoff en Reinhart

[ afbeelding ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Zie mijn vorige posts daar worden al je antwoorden gegeven, maar nog even de aanhaling op de opties van de FED;quote:

Dat is geen antwoord op de vraag.

Waar het om gaat is niet waar 'we' ons op focussen, maar waar centrale banken zich op focussen. Ik vroeg daarom hoeveel opties centrale banken eigenlijk nog hebben.

Lees de aangehaalde notulen en als je echt geintresserd bent alle notulen van de afgelopen +/- 10 jaar eens na. Dan weet je welke opties (en de daarbij horende werkende werking) besproken worden en wat de FED haalbaar acht. Dan begrijp je dat de FED zo goed als uitgespeeld is en de macht bij de fiscale autoriteit ligt. Dat is ook iets dat Bernanke laat doorschemeren in zijn speeches van de afgelopen maanden. Nogmaals, de echte discussie moet dus gaan over de grenzen/houdbaarheid en duur van het fiscale tekort.

Ik bedoelde het andersom: gezien de hoge staatschuld/fiscale issues is een hoge rente eigenlijk niet mogelijk en een ruim monetair beleid gewenst.quote:

[..]

Zie mijn vorige posts daar worden al je antwoorden gegeven, maar nog even de aanhaling op de opties van de FED;

Lees de aangehaalde notulen en als je echt geintresserd bent alle notulen van de afgelopen +/- 10 jaar eens na. Dan weet je welke opties (en de daarbij horende werkende werking) besproken worden en wat de FED haalbaar acht. Dan begrijp je dat de FED zo goed als uitgespeeld is en de macht bij de fiscale autoriteit ligt. Dat is ook iets dat Bernanke laat doorschemeren in zijn speeches van de afgelopen maanden. Nogmaals, de echte discussie moet dus gaan over de grenzen/houdbaarheid en duur van het fiscale tekort.

Of de FED het nou wel of niet kan, dat is waar ze op zal aansturen.

Vergelijk het met een auto zonder remmen die over een bergweg langs een ravijn rijdt. Die zal alles op alles moeten zetten om op de weg te blijven. Of zijn stuur wel of niet goed werkt en wat de bestuurder daar allemaal over zegt doet daar niets aan af.

Nou, nee. Wat ik verwacht is dat ze zullen diversifiëren vanwege A) de inflatieverwachting (dus niet de actuele inflatie want die stelt niets voor). Zoals ik schreef:quote:

Samenvattend zeg jij dat kapitaal van bond beleggers door inflatie wordt uitgehold en dat beleggers daarom hun kapitaal zullen verplaatsen naar grondstoffen/ goud en dat die daarom in prijs zullen stijgen.

(en daar kan ik aan toevoegen: en wie durft er te geloven dat die staatsschulden op termijn nog houdbaar zullen zijn, als ze ieder jaar met vele procenten stijgen?)quote:Daarnaast zullen die staatsschulden één voor één, zoals met bv. Griekenland al gebeurd is, hun geloofwaardigheid verliezen; wie durft er nog te geloven dat het geld dat hij over 3, 10 laat staan 30 jaar terugkrijgt, nog een fractie waard zal zijn van wat het vandaag waard is, als er zoveel van wordt bijgedrukt?

..en B), vanwege het feit dat die grootbeleggers nu rendementen realiseren die veel te laag zijn om aan hun verplichtingen te kunnen blijven voldoen, of aan de eisen van hun klanten.

Dus enerzijds moet er door hun naar minder risico en anderzijds naar meer rendement gezocht gaan worden.

Die inflatieverwachting is gerechtvaardigd door de grote potentiële geldinflatie die al gezaaid is in de vorm van excessieve hoeveelheden overheidsschuld die door de centrale banken opgenomen is en die op verschillende manieren in de geldcirculatie terecht kan komen. Bijvoorbeeld door stijgende overheidsuitgaven; door prijsinflatie (bv voorkomend uit grondstoffenspeculatie) die het nominale BBP doet stijgen en de kredietvraag stimuleert; doordat de centrale banken steeds grotere hoeveelheden geld aan de banken zullen moeten uitkeren om hun steunaankopen nog gesteriliseerd te krijgen; door vertrouwensverlies en bank-runs gevolgd door nog meer steunoperaties; doordat het steeds grotere overheidsaandeel in het BBP de kans op een fatale loon/prijs spiraal verhoogt; etc. En dan heb ik het alleen nog maar over reguliere geldinflatie. Het perspectief van hyperinflatie, d.w.z. snelle geldontwaarding door vertrouwensverlies, wordt ook met de dag reëler.

Maatschappelijk of voor de individuele belegger maakt dat misschien niet uit, maar voor deze grote beleggingsinstellingen wel! Die moeten gewoon goede absolute rendementen zien te leveren, ongeacht de inflatie. Daar zijn hun actuele en toekomstige verplichtingen ook veelal op gebaseerd. Alleen voor inflatiegecorrigeerde uitkeringen zoals sommige lijfrentes, pensioenen, schades e.d. is daarnaast ook de CPI nog van belang (maar dat maakt het alleen maar ergerquote:De denkfout die daar imo in zit is dat het uithollen van schuld werkt via een lage reële rente en niet via een hoge inflatie persé. Het maakt wat dat betreft niet uit of je 1% rente met 2% inflatie hebt of 10% rente met 11% inflatie.

Een mogelijk achterliggend 'plan' is niet zo belangrijk, alleen de feitelijke gevolgen van het handelen van de fin./mon. autoriteiten zijn van belang. En die zijn momenteel dat het ontstaan van hoge inflatie op middellange termijn waarschijnlijk wordt, en bovendien dat zo'n beetje alle ingrediënten voor het ontstaan van hyperinflatie nu aanwezig zijn, op blinde paniek in de kapitaalmarkt na. We zitten nu denk ik ergens tussen matige nervositeit en lichte onrust. Als de angst toeslaat, bijvoorbeeld wanneer de ECB daadwerkelijk 500 miljard naar Spanje en Italië gooit zonder al te veel concessies te eisen, of als Bernanke op 31-12-2012 een QE3 van een biljoen dollar aankondigt, zijn we nog maar één stap van die paniek verwijderd. Dan is immers definitief duidelijk dat de hele schuldenberg met nieuw gecreëerd geld geblust gaat worden en dan zal op enig moment onder obligatiehouders de vlucht naar de uitgang beginnen.quote:Echter, als het "plan" is om schuld uit te hollen dan is er een sterk incentive om te gaan voor het lage inflatie + lage rente scenario, want:

Iets hogere prijsinflatie is juist beter voor de economie. Het verhoogt het nominale BBP ('kijk, groei!'), het maakt lenen/investeren goedkoper en het moedigt consumeren aan. Tegelijkertijd laat het schulden sneller verdampen. Maar nogmaals, het is vooral de toekomstverwachting en niet de actuele situatie die m.i. tot een vlucht uit bonds zal leiden. En dat hoeft geen grote vlucht te zijn, een paar procent diversificatie naar goud is al genoeg om daar een prijsstijging in te veroorzaken van tientallen procenten.quote:1) Dat is beter voor economische groei. En aangezien het inlopen van schuld een combinatie is van "eruit groeien" en reële rente is dat een belangrijke (en waarschijnlijk de belangrijkste) overweging.

Integendeel, zou ik zeggen. De goudvraag heeft nauwelijks met de industrieconjunctuur te maken (de sieradenvraag is feitelijk beleggingsvraag) en de obligatiebelegger ziet de risico's in zijn bonds met het toenemen van de overheidsschulden en het inkakken van de economie dagelijks toenemen; couponrente daalt en door grotere haircuts vermindert ook hun waarde als collateral. Bovendien zitten veel van die beleggers met verplichtingen (pensioenuitkeringen e.d.) die door de minimale rendementen in de knel komen. De waarschijnlijkheid dat goud ook in de komende jaren verder blijft stijgen is groot, juist omdat de alternatieven alleen maar in kwaliteit achteruit gaan en de angst voor hyperinflatie door het huidige centralebankbeleid verder zal toenemen. Daarnaast heeft het alle overige voordelen die ik al in het vorige bericht noemde en die maken dat het, zoals ook Bill gross aangaf, voor conservatieve obligatiebeleggers een goed alternatief begint te worden. Voor de meeste andere grondstoffen geldt die ongevoeligheid voor de conjunctuur natuurlijk niet, maar zoals ik eerder aangaf verwacht ik dat ook hun prijsvorming in de komende jaren sterk beinvloed zal worden door de diversificatie uit bonds.quote:Maar nu is er wel een probleem voor jouw stijgende grondstoffen/ goud scenario. De niet-speculatieve vraag naar die dingen neemt gewoon af door de tragere economie terwijl een bond belegger weinig incentive heeft om te switchen naar renteloos goud of koper. Er is immers nauwelijks inflatie dus geen reden voor prijsstijgingen.

Dat zul je mij dan ook nooit zien beweren - goud is voor 99,9% van de beleggers geen inflatiehedge (die andere 0,1% heeft een horizon van meer dan 100 jaar en dan volgt goud de trend heel aardigquote:Als goud/ grondstoffen exact op de procent nauwkeurig de inflatie zouden volgen en dus ook een laag inflatie percentage exact zou "tracken" dat zou je wel een punt hebben, maar dat is duidelijk niet het geval.

Ik beweer niet dat je in goud en grondstoffen moet beleggen als hedge. Ik zelf zit cash en wacht op de (slow)crash.quote:

[..]

Ik reageerde op de post van dvr die een hoge inflatie suggereerde en dat als argument gebruikte voor een switch, daarom ging mijn reactie ook daarover.

Het default risico is inderdaad een andere reden waarom je naar fysieke dingen zou kunnen kijken als alternatief voor bijvoorbeeld bonds of een bankrekening. Je moet echter een afweging maken: Hoe groot is de kans op een hoe grote haircut op je bond/ bankrekening, en hoe verhoudt zich dat tot het risico op het alternatief? We hebben bijvoorbeeld goud ook weleens 70% zien dalen. Sommige andere grondstoffen nog veel meer. Dus het is zeker geen risicoloze hedge.

Daarnaast weet je überhaupt niet zeker of het je wel beschermt want die grondstoffen/ goud kunnen op hetzelfde moment ook instorten (zie Lehman). Ik ben zelf van mening dat de hele grondstoffen/ goud hausse vooral een door liquiditeit en overinvestering gedreven bubble is waar vooral momentum players aan het roer staan. Er is akelig veel correlatie met de aandelenmarkt tegenwoordig. Maar goed, dit kun je nooit zeker weten, de tijd zal het leren, maar hou je ogen open als je een positie hebt....

Tenslotte wil ik nog even kwijt dat ik vaak de indruk heb dat mensen zich proberen te hedgen tegen een erg onwaarschijnlijke uitkomst en dan vergeten hoe hoog de verliezen op die hedge kunnen zijn als de wereld niet vergaat!

[..]

Dat klopt, ik heb geen oudere data dan 1980. Maar dat maakt niet uit want het is voldoende om mijn punt te maken: er zitten enorme boom en bust cycles in. Over de hele lengte 1980-2010 zie je dalingen van >50% optreden evenals stijgingen >100%. Het is dan idioot om het als "hedge" te bestempelen tegen een inflatie van maar een paar procent.

[..]

Ja na een periode van deflatie zul je wel weer een periode van inflatie krijgen. Dus tijdens de deflatie zorgen dat je je kapitaal behoudt en daarna assets kopen tegen ingestorte prijzen, mooi op tijd voor de volgende inflatoire cycle, dat is juist het hele idee!

Ik denk alleen dat er een moment komt dat iedereen van bonds af wil. Dat de rente op termijn weer zal gaan stijgen is evident. Dat betekent dat je obligatie minder waard word. Ga jij geduldig zitten wachten terwijl de uitgever van een bond steeds verder wegzakt en de kans op default steeds groter wordt. Of ga je omdat je bepaalde targets moet halen, de boel verkopen en andere beleggingen zoeken.

Dan kom je uit bij aandelen, grondstoffen, grond en vastgoed. Allen risicovol, net als bonds overigens. In de grafiek die ik liet zien, zie je hoeveel defaults er eigenlijk zijn.

En omdat er zoveel geld is klots het alle kanten op. Je hebt het de afgelopen jaren eigenlijk al gezien met de dotcom bubble en de huizenbubble en ook bubbles in bv olie en grondstoffen. Ijzer bv.

In die zelfde periode zijn nog twee bubbles gevuld, de derivatenbubble en de obligatiebubble.

Als we iets weten uit het verleden en uit de natuurkunde is dat bubbles altijd weer leeglopen.

In mijn visie kan alleen de prijsinflatie er voor zorgen dat het geld bij de schuldenaren terecht komt, die kunnen dan aflossen en dan is het geld pas verdwenen.

Deflatie zorgt voor relatieve hoge schulden en weinig geld in de portemonnee.

Of zijn er andere manieren om geld te vernietigen, behalve door aflossing?

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Black swans matter

@dvr

Dat risico van vertrouwens verlies is precies de reden waarom die grote interventies die jij voorziet er niet gaan komen. Ik heb nu net uitgebreid uitgelegd waarom de overheden juist een incentive hebben om rente en inflatie laag te houden. Dat is ook het pad wat tot nu toe is gevolgd en wat ze zullen blijven nastreven, uit puur eigenbelang.

Een vlucht uit bonds lijkt me nog ver weg. De VS besteedt nu ongeveer 6,5% van het budget aan rente op staatsschuld. Voorlopig is dat dus nog geen probleem. Renteverhogingen om inflatieverwachting te verankeren zijn dus ook prima mogelijk.

Dat risico van vertrouwens verlies is precies de reden waarom die grote interventies die jij voorziet er niet gaan komen. Ik heb nu net uitgebreid uitgelegd waarom de overheden juist een incentive hebben om rente en inflatie laag te houden. Dat is ook het pad wat tot nu toe is gevolgd en wat ze zullen blijven nastreven, uit puur eigenbelang.

Een vlucht uit bonds lijkt me nog ver weg. De VS besteedt nu ongeveer 6,5% van het budget aan rente op staatsschuld. Voorlopig is dat dus nog geen probleem. Renteverhogingen om inflatieverwachting te verankeren zijn dus ook prima mogelijk.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Als we zien hoeveel QE er tot nu toe nodig was om de economie de 'stimuleren' kan je je ten zeerste afvragen in hoeverre er werkelijk ruimte is voor renteverhogingen.quote:

Renteverhogingen om inflatieverwachting te verankeren zijn dus ook prima mogelijk.

Gaan burgers daardoor de huizenmarkt vlot trekken of meer consumeren? Gaan banken daardoor 'eindelijk' meer uitlenen?

Het probleem is dat de inflatie die er nu komt niet vraaggestimuleerd is zoals vroeger, maar vanuit de kostenkant komt. Duurdere olie en belastingen die worden doorgerekend.

De overige economische problematiek (slechte huizenmarkt, weinig krediet) blijft daarbij gewoon bestaan, waardoor het rente-instrument niet zonder schade kan worden ingezet.

Gegeven de recente acties van de FED en de ECB ben ik niet volledig overtuigd dat inflatie bestrijden nog steeds de belangrijkste taak van een centrale bank is. De trend lijkt eerder dat regeringen en centrale banken weer steeds meer naar elkaar kruipen. Het beleid van een ECB wordt bijvoorbeeld in mijn ogen substantieel beinvloed door wat de Merkels van deze wereld in gedachte hebben.quote:

[..]

Ik snap je opmerking, maar ik geloof niet dat de overheid besluiten neemt over de duration van haar staatsleningen om zichzelf voor inflatie te positioneren. Het begrip 'overheid' moet je hier precies definieren. Die bestaat in dit verband uit twee spelers: de centrale bank en de gekozen regering. Een regering zal uitgaven willen verhogen en belastingen willen verlagen in een poging om haar beleid vorm te geven en herkozen te worden. Hierbij zal ze misschien bewust inflatie willen riskeren om het onstane tekort weg te inflateren. (Hoewel regeringen trouwens ook hard afgerekend worden op het onstaan van hyper-inflatie, wat bijvoorbeeld bij de revoluties in het midden-oosten een grote rol speelde).

De centrale bank wordt echter afgerekend op het succes waarmee ze inflatie weet te bestrijden. Dit is in de meeste landen de belangrijkste opdracht voor de centrale bank. Ik denk niet dat de centrale bankiers opdrachten aannemen van politici om een bewust inflattoire actie te faciliteren. In Zimbabwe misschien wel, maar in volwassen economieen kom je met zo'n aanname in de sfeer van conspiracy-theories.

Ik ken eerlijk gezegd geen artikel of boek over het bepalen van durations bij nieuwe uitgiftes van staatsleningen. Ik geloof echter niet dat dit beleidskeuzes zijn, maar dat het meer een cashflow planning is: welke uitgaven moeten er gefinancierd worden, welke oude leningen moeten binnenkort afgelost worden, etcetera. Ook hangt het af van de vraag vanuit de markt: op staatsleningen wordt vooraf geboden.

Abre los ojos