WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Stockpicking met hoofdletter Squote:Op donderdag 12 juli 2012 07:45 schreef jaco het volgende:

[..]

Ik vind alle aandelen die je noemt aan de dure kant, hoewel ik zelf nog wel een plukje Microsoft heb. Bekijk voor de grap eens de 5-jaar grafiek van deze large-caps, dan krijg je een heel ander perspectief.

Ik heb onlangs een Australische small-cap (of liever gezegd: micro-cap) aangeschaft: http://www.bloomberg.com/quote/ZGL:AU

Zicom Group is aktief in verschillende engineering (is hier een goede nederlandse vertaling voor?) sectoren in Australie en Zuid-oost Azie, maar het zag helaas de omzet en winst instorten in de voor hen belangrijkste daarvan: deck machinery. Deze aktiviteit is gebaseerd op orders voor het produceren en daarna plaatsen van hijskranen e.d. op schepen.

De eigenaar/directeur geeft in het halfjaarverslag aan dat de orders weer zullen terugkeren: de scheepsbouw voor off-shore oliewinning is weer aangetrokken en de orders voor deck machinery lopen daar 1 a 2 jaar achteraan. Ik geloof hem voor dit moment.

Het idee heb ik gejat van deze blog post: http://kelpie-capital.com(...)ced-growth-business/

De P/E is 4.85 gebaseerd op de laatste, tegenvallende earnings. De schuldenlast is beperkt en het bedrijf wordt sinds 1978 door dezelfde familie geleid. Ik ben geen scheepsvaart deskundige, vandaar dat dit aandeel een klein percentage in mijn portfolio is. Maar het lijkt me dat takels en hijskranen op schepen een doorlopende business vormen. Het is echter mogelijk dat Zicom dit verkeerd aanpakt of om een andere reden het vertrouwen van klanten kwijt is. Dan is het aandeel terecht afgestraft. Ik kon daar echter niets over terug vinden. Als de olieprijs serieus gaat zakken, is dit ook een bedreiging.

Ik durf de gok wel aan dat Zicom door deze moeilijke periode komt en de koers zich herstelt. De aandeelhouder krijgt ook nog eens dividend terwijl die daar op wacht.

Via welke broker heb je deze in 's hemelsnaam aangeschaft?

PS: ik kan wel een reden bedenken waarom hun orderporteuille niet aantrekt trouwens.

de AU$ is belachelijk sterk geworden ten opzichte van nagenoeg alle andere valuta.

Ik weet niet waar hun productiefactiliteiten etc. zitten, maar als dat in Australia is, dan zijn ze in de laatste vier jaar tussen de 30% en 60% duurder geworden in vergelijking tot hun non-Aussie concurrenten.

PPS: productie in SIngapore en Thailand dus.

PPS: beschikbaar via Interactive Brokers

[ Bericht 4% gewijzigd door Dinosaur_Sr op 12-07-2012 10:42:02 ]

Vanaf welke P/E zou je MSFT en IBM dan aantrekkelijk noemen?quote:

[..]

Ik vind alle aandelen die je noemt aan de dure kant, hoewel ik zelf nog wel een plukje Microsoft heb. Bekijk voor de grap eens de 5-jaar grafiek van deze large-caps, dan krijg je een heel ander perspectief.

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Ik volg NVS, PG en SI al een tijdje, maar misschien zitten die al in je portfolio. Microsoft en IBM vind ik op zich ook wel interessant, maar ik ben wel benieuwd naar je visie op die voorspelde groei in de komende jaren. Op dat vlak zie ik meer gebeuren bij IBM dan bij MSFT, maar met zo'n lage dividend yield niet heel interessant imho. Misschien na een flinke beursdip.

steck bratwurst in dein sauerkraut :)

Wat is niet zo goed begrijp is dat dit soort fondsen wel koopwaardig zijn voor veel mensen als ze van 200 naar 180 gaan, maar niet toen ze nog op 120 stonden.... (niet zo heel lang geleden)

Dat relativiteitsdenken werkt soms wel voor korte speculatieve momenten, maar niet voor lange termijn beleggingen, waarvan ik toch het idee heb dat bovenstaande fondsen voor gekocht worden.

Over PG: http://finance.yahoo.com/(...)blame-040001150.html

Dat relativiteitsdenken werkt soms wel voor korte speculatieve momenten, maar niet voor lange termijn beleggingen, waarvan ik toch het idee heb dat bovenstaande fondsen voor gekocht worden.

Over PG: http://finance.yahoo.com/(...)blame-040001150.html

Dat weet ik niet, maar ik heb een ander soort vuistregel. Ik ga er vanuit dat de komende koersval erger zal uitpakken als die van 2008/2009, omdat de onderliggende economische problemen ook groter zijn als toen. Ik vind dergelijke grote fondsen daarom pas interessant als ze door hun minimum koers van de vorige crisis zakken. Dit is meestal de prijs van maart 2009.quote:Op donderdag 12 juli 2012 13:24 schreef monkyyy het volgende:

[..]

Vanaf welke P/E zou je MSFT en IBM dan aantrekkelijk noemen?

Ik heb daarom slechts 1 serieuze blue chip positie: 8% in Tesco PLC, die begin dit jaar al door die minimum koers was gezakt. Verder heb ik een paar procent in smallcaps zoals Zicom Group geinvesteerd. Dit zijn steeds speciale situaties met hun eigen dynamiek los van de markt (hoop ik tenminste).

Maar ik zit dus voor bijna 85% in cash (met name AUD en wat GBP en CAD) en ik houd een lijstje bij met fondsen die ik bij de volgende crash wil inkopen. Ik geloof dat de markt overgewaardeerd is. Het Shiller P/E argument van Selang is al een tijdje niet voorbij gekomen, maar ik neem aan dat je kennis hebt genomen van zijn redenering. Er zijn andere indicatoren zoals Tobin's Q ratio die ongeveer hetzelfde verhaal vertellen.

Door nu zelfbeheersing te tonen, kun je straks goedkoop inslaan. Het kan trouwens ook zijn dat het Shiller P/E koopsignaal de komende 10 jaar niet wordt bereikt. In dat geval kan ik een saaie hobby tegemoet zien (hoewel ik het uitzoekwerk rond specifieke small caps ook leuk vind).

Voor een iets minder conservatieve investeerder, zijn IBM en MSFT misschien geen slechte keuzes. Warren Buffett heeft vorig jaar IBM gekocht, hoewel z'n redenering mij niet duidelijk is geworden. Microsoft maakt deel uit van veel value-investor portefeuilles.

Interessante naam.quote:

[..]

Ik vind alle aandelen die je noemt aan de dure kant, hoewel ik zelf nog wel een plukje Microsoft heb. Bekijk voor de grap eens de 5-jaar grafiek van deze large-caps, dan krijg je een heel ander perspectief.

Ik heb onlangs een Australische small-cap (of liever gezegd: micro-cap) aangeschaft: http://www.bloomberg.com/quote/ZGL:AU

Zicom Group is aktief in verschillende engineering (is hier een goede nederlandse vertaling voor?) sectoren in Australie en Zuid-oost Azie, maar het zag helaas de omzet en winst instorten in de voor hen belangrijkste daarvan: deck machinery. Deze aktiviteit is gebaseerd op orders voor het produceren en daarna plaatsen van hijskranen e.d. op schepen.

De eigenaar/directeur geeft in het halfjaarverslag aan dat de orders weer zullen terugkeren: de scheepsbouw voor off-shore oliewinning is weer aangetrokken en de orders voor deck machinery lopen daar 1 a 2 jaar achteraan. Ik geloof hem voor dit moment.

Het idee heb ik gejat van deze blog post: http://kelpie-capital.com(...)ced-growth-business/

De P/E is 4.85 gebaseerd op de laatste, tegenvallende earnings. De schuldenlast is beperkt en het bedrijf wordt sinds 1978 door dezelfde familie geleid. Ik ben geen scheepsvaart deskundige, vandaar dat dit aandeel een klein percentage in mijn portfolio is. Maar het lijkt me dat takels en hijskranen op schepen een doorlopende business vormen. Het is echter mogelijk dat Zicom dit verkeerd aanpakt of om een andere reden het vertrouwen van klanten kwijt is. Dan is het aandeel terecht afgestraft. Ik kon daar echter niets over terug vinden. Als de olieprijs serieus gaat zakken, is dit ook een bedreiging.

Ik durf de gok wel aan dat Zicom door deze moeilijke periode komt en de koers zich herstelt. De aandeelhouder krijgt ook nog eens dividend terwijl die daar op wacht.

Ik snap alleen de P/E berekening niet helemaal. Als ik snel kijk was vorig (fiscaal) jaar de EPS SGD 0.066 (wat overigens de hoogste winstgevendheid over de laatste 5 jaar was). De guidance voor dit jaar is een daling van 50-60%, dus ongeveer SGD 0.03. Dat is met de huidige wisselkoers ongeveer AUD 0,023. Dus grofweg een P/E van 7-8x. De P/E van 5x zal wel gebaseerd zijn op kalenderjaren.

En het viel me bij het doorbladeren van het jaarverslag op dat vooral de familie Sim erg enthousiast van deze tent wordt. Opperhoofd Sim harkte vorig jaar een schandalige SGD 1.2m binnen (daar moet je in Nederland toch een behoorlijk fatsoenlijke tent voor leiden om dat te verdienen en niet zo'n prutsig klein bedrijf als dit) en samen met zijn familieleden en overige vrienden zelfs SGD 4.3m. Dat is gewoon bijna 10% van de market cap.

Abre los ojos

Ik had de P/E van de Bloomberg website vermeld zonder deze grondig te kontroleren. De laatste EPS is 0,0439 SGD ttm bij Bloomberg. Ik kan helaas geen heldere uitleg bij hun statistics terugvinden. Bloomberg houdt echter de Diluted EPS per half jaar bij. FH1 2012 was 0,02 SGD per aandeel en FH2 2011 was 0,03 SGD, opgeteld 0,05 SGD.quote:

Ik snap alleen de P/E berekening niet helemaal. Als ik snel kijk was vorig (fiscaal) jaar de EPS SGD 0.066 (wat overigens de hoogste winstgevendheid over de laatste 5 jaar was). De guidance voor dit jaar is een daling van 50-60%, dus ongeveer SGD 0.03. Dat is met de huidige wisselkoers ongeveer AUD 0,023. Dus grofweg een P/E van 7-8x. De P/E van 5x zal wel gebaseerd zijn op kalenderjaren.

Zonder de afrondingen in de twee FH cijfers zou dit hetzelfde kunnen zijn als de genoemde 0,0439. Het lijkt dus alsof ze inderdaad het laatste kalenderjaar 2011 reconstrueren, hoewel Zicom een gebroken boekjaar per 1/7 hanteert.

Het gaat dan ook om de 11 belangrijkste posities. Meer dan de helft hiervan is trouwens prestatie beloning. We mogen aannemen dat dit grotendeels zal wegvallen bij tegenvallende prestaties. Dit is een punt om te kontroleren bij het komende jaarverslag.quote:En het viel me bij het doorbladeren van het jaarverslag op dat vooral de familie Sim erg enthousiast van deze tent wordt. Opperhoofd Sim harkte vorig jaar een schandalige SGD 1.2m binnen (daar moet je in Nederland toch een behoorlijk fatsoenlijke tent voor leiden om dat te verdienen en niet zo'n prutsig klein bedrijf als dit) en samen met zijn familieleden en overige vrienden zelfs SGD 4.3m. Dat is gewoon bijna 10% van de market cap.

Sommige beleggers beschouwen een familiebedrijf als een nadeel. Ik zie het als positief, afhankelijk van de familie uiteraard. Een bedrijf dat wordt gekontroleerd door een familie zal minder druk voelen tot korte termijn scores en eerder investeren voor de langere termijn. Omdat ze hun eigen geld riskeren, mogen we bovendien rationelere keuzes verwachten.

Ik kon in de media niets vinden over de godfather Mr. Sim. We weten wel dat hij het bedrijf vanaf 1978 heeft opgebouwd. Hij heeft het dus al door een aantal crisis periodes weten te loodsen. Als Mr. Sim het bedrijf had willen leegroven had hij dit al lang gedaan. In het jaarverslag lezen we dat hij verder geen bedrijven heeft en dat zijn twee zoons binnen Zicom Group aktief zijn. We mogen dus aannemen dat de familie zich tot het uiterste zal inzetten voor de voortgang van het bedrijf, omdat ze verder niets hebben.

Black swans matter

Misschien is het dan tijd voor een korte update van mijn kantquote:

Ik geloof dat de markt overgewaardeerd is. Het Shiller P/E argument van Selang is al een tijdje niet voorbij gekomen, maar ik neem aan dat je kennis hebt genomen van zijn redenering. Er zijn andere indicatoren zoals Tobin's Q ratio die ongeveer hetzelfde verhaal vertellen.

Door nu zelfbeheersing te tonen, kun je straks goedkoop inslaan. Het kan trouwens ook zijn dat het Shiller P/E koopsignaal de komende 10 jaar niet wordt bereikt.

Shiller P/E blijft mijn waarderingsmaatstaf. Naar deze maatstaf gemeten zijn aandelen nog steeds zeer duur en daarmee is het te verwachten buy&hold rendement bij een aankoop op dit moment niet best. Winst/risico lijkt me op dit moment zeer ongunstig. Met 3,25% rente op een 1-jaar deposito (vergelijkbaar met dividend yield MSCI-Europe en aanzienlijk hoger dan S&P500, maar met veel lager neerwaarts risico) is de keuze dan snel gemaakt.

De vraag is natuurlijk hoelang de waarderingen zo hoog zullen blijven. Dat weet niemand, maar misschien helpt het om te kijken naar de reden waarom waarderingen zo hoog zijn.

Misschien wel de meest aangehaalde reden (en trigger voor veel korte termijn handel) is de vermeende invloed van QE. Naar mijn mening heeft dit echter nauwelijks invloed, aangezien dat geld direct weer terug komt naar de FED als excess reserves. Elke aankondiging van (een groter wordende kans op) meer QE heeft een soort cheerleading effect op korte termijn (enkele dagen), maar ik zie het weinig veranderen aan de fundamentals. Ik denk daarom dat het overall effect op de waarderingen een stuk kleiner is dan de meesten denken.

Een ander bekend argument is de lage rente ("TINA - There Is No Alternative"). Natuurlijk geeft het beleggers een ongemakkelijk gevoel als ze een zeer lage yield krijgen op staatsobligaties van veilige landen. Het is echter de vraag of beleggers daadwerkelijk bereid zijn om veel meer risico te gaan nemen voor een kans op een klein beetje meer rendement.

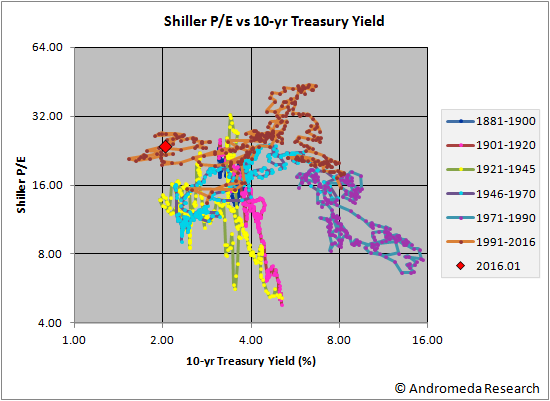

De geschiedenis leert dat de relatie lage rente --> hoge aandelenkoersen eigenlijk niet bestaat. Als je het onderstaande plaatje bekijkt dan zie je dat het hele FED-model (waar deze wijsheid vandaan komt) kennelijk is gebaseerd op een statistische aberratie. De afgelopen 12 jaar was de relatie eerder omgekeerd. Dat was ook het geval in de jaren '46-'70.

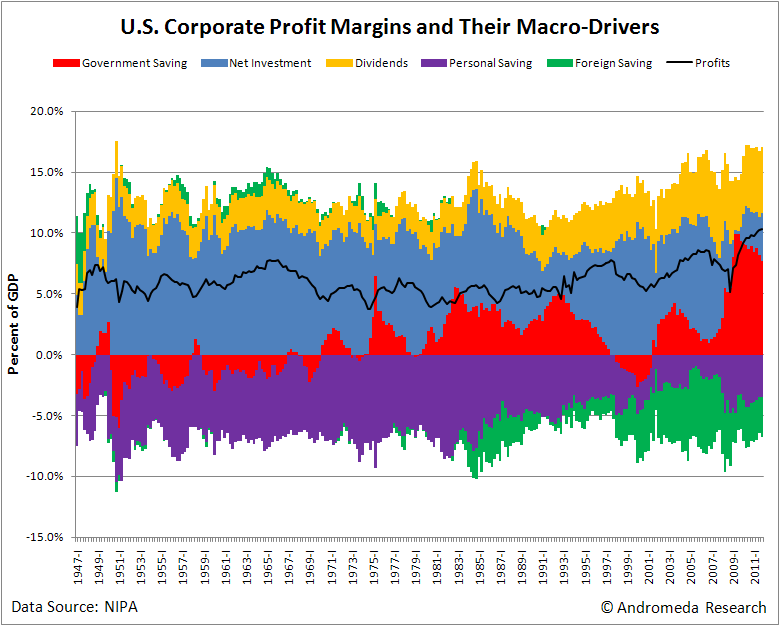

Verreweg de belangrijkste reden voor de hoge aandelen waarderingen is volgens mij dit: de fantastische bedrijfswinsten. Want hoe somber er ook wordt gedaan over macro economie, schuldencrisis en werkloosheid, winstmarges staan op recordhoogte!

Een aantal maanden geleden heb ik een uitgebreid topic gepost over de Kalecki Profit Equation: Waarom zijn de bedrijfswinsten momenteel zo hoog?. Daar kwam ik tot de conclusie dat de hoge winstmarges een gevolg zijn van de bereidheid (en mogelijkheid) van regeringen om kolossale overheidstekorten te handhaven.

En omdat ik van mening ben dat de hoge winstmarges momenteel de belangrijkste drijfveer zijn van de hoge waarderingen betekent dat dus automatisch ook dat ik van mening ben dat momenteel de kolossale overheidstekorten de driver zijn van de hoge aandelenwaarderingen. Niet de lage rente en niet QE.

Deze drijfveer loopt op z'n laatste benen imo. In Europa zijn we al flink in reverse wat dat betreft. Japan moet iets gaan doen vanwege het schrinkende current-account surplus - binnenkort kan zij zichzelf niet meer financieren. China rijdt met volle snelheid op een muur af, al hebben ze waarschijnlijk nog wel enkele jaren debt capaciteit en in de VS naderen we de veel beschreven "Fiscal Cliff" van 2013. Al met al verwacht ik krimpende winstmarges in de komende paar jaar en het zal me verbazen als dan de huidige hoge waarderingen gehandhaafd kunnen blijven.

De excel sheet uit het Kalecki topic zal ik blijven bijhouden en ik zal tzt ook updates posten in dat topic. Dan zal ook blijken of mijn verwachtingen wbt krimpende marges en de relatie met aandelenwaarderingen klopten. Ik ben er zelf best benieuwd naar eigenlijk

[ Bericht 0% gewijzigd door SeLang op 13-07-2012 10:50:06 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

In wetenschappelijke onderzoeken worden meerdere punten aangehaald. Lagere transactiekosten en de grotere relatieve beroepsbevolking over de afgelopen jaren worden aangehaald om de stijging te verklaren, naast de punten die je zelf noemde. Met de druk op de financiële sector en de geboortecijfers is het de vraag hoelang de twee genoemde factoren de verhoogde prijzen, voor zover zij verantwoordelijk zijn, nog in stand houden. Ik ben het met je eens dat er een overwaardering is.

Ik zou ook nog offshoring/outsourcing genoemd hebben, maar geen idee waar dat in dit plaatje thuishoort.

Maar uiteindelijk zullen die kosten ook weer stijgen - diverse Amerikaanse bedrijven onshoren die activiteiten overigens weer terug naar de USA omdat die weer goedkoper daar kunnen worden uitgevormd ipv in India c.s.

En ach. Overwaardering. Wellicht wel, wellicht niet. Perceptie zal deels ook wel met 'wens is vader der gedachten' te maken hebben. Hyper is het wel. Als koersen op en neer stuiteren met 20% terwijl er fundamenteel niet veel verandert, is dat een speculatieve markt, of die nou overgewaardeerd, ondergewaardeerd of exact juist gewaardeerd is.....

Maar uiteindelijk zullen die kosten ook weer stijgen - diverse Amerikaanse bedrijven onshoren die activiteiten overigens weer terug naar de USA omdat die weer goedkoper daar kunnen worden uitgevormd ipv in India c.s.

En ach. Overwaardering. Wellicht wel, wellicht niet. Perceptie zal deels ook wel met 'wens is vader der gedachten' te maken hebben

PS: die goede oude tijd dat je een afsplitsing/verkoop van een onderdeel aankondigde, en je beurskoers direct 18% omhoogschoot is niet meer....

Ja, wel 18%, maar dan in de min. SNS.

Niet zo'n best teken als je in de huidige tijd dat probeert.

En ook niet zo handig, aangezien er een kwak goodwill op de balans van m.n. Zwitserleven staat (dure acquisitie op het hoogtepunt van de markt), en als blijkt dat een mogelijke prijs veel lager ligt, ze een goodwill impairment over zich afroepen, met als gevolg een kapitaaltekort. En dat maak je aardig duidelijk als je de markt aftast/in onderhandeling zou gaan.

Ja, wel 18%, maar dan in de min. SNS.

Niet zo'n best teken als je in de huidige tijd dat probeert.

En ook niet zo handig, aangezien er een kwak goodwill op de balans van m.n. Zwitserleven staat (dure acquisitie op het hoogtepunt van de markt), en als blijkt dat een mogelijke prijs veel lager ligt, ze een goodwill impairment over zich afroepen, met als gevolg een kapitaaltekort. En dat maak je aardig duidelijk als je de markt aftast/in onderhandeling zou gaan.

Selang heeft gelijk en als je naar je grafiek kijk zie je dat AEX 195 geen koopmoment is, het dal wordt dieper dus AEX 50 of 100

5 of 10 is een nog beter koopmoment!quote:

Selang heeft gelijk en als je naar je grafiek kijk zie je dat AEX 195 geen koopmoment is, het dal wordt dieper dus AEX 50 of 100

Op maandag 15 mei 2023 18:39

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

ja maar LXIV hoe groot is hier de kans op? je weet nu al dat 195 geen koopmoment is, omdat het een steun werdt door de overheidstekorten extra omhoog te schroeven. Aangezien dat niet meer werkt als we weer op 195 komen, gaan we diepere val krijgen. En dan denk ik een val van 95% is teveel. Een val van 50-75% is logischerquote:

Hoe weet jij dan dat 195 binnenkort op de teller staat?quote:Op vrijdag 13 juli 2012 17:42 schreef 123dudeguys het volgende:

[..]

ja maar LXIV hoe groot is hier de kans op? je weet nu al dat 195 geen koopmoment is, omdat het een steun werdt door de overheidstekorten extra omhoog te schroeven. Aangezien dat niet meer werkt als we weer op 195 komen, gaan we diepere val krijgen. En dan denk ik een val van 95% is teveel. Een val van 50-75% is logischer

Die kans is heel klein. Maar ik vind het ook onzin om te roepen dat de AEX naar de 50 moet, omdat aandelen zo belachelijk duur zijn.quote:

[..]

ja maar LXIV hoe groot is hier de kans op? je weet nu al dat 195 geen koopmoment is, omdat het een steun werdt door de overheidstekorten extra omhoog te schroeven. Aangezien dat niet meer werkt als we weer op 195 komen, gaan we diepere val krijgen. En dan denk ik een val van 95% is teveel. Een val van 50-75% is logischer

De aandelen in de AEX zijn (historisch gezien) helemaal niet zo duur nu. Wat is de gemiddelde K/W op dit moment? (weging meegenomen) 6? 8?. Als de AEX naar de 50 moet, dus delen door zes, dan zou de KW op 1 tot 1,30 komen te liggen. Dat is historisch gezien helemaal geen normale situatie. Dan kun je net zo goed beginnen over een AEX van 5 of 10.

(waarmee ik niet wil zeggen dat de AEX niet naar de 50 zou kunnen, er kan zoveel. Maar wel dat het onzin is om te zeggen dat dit een historische wetmatigheid zou zijn, of dat op basis van gemiddelden in het verleden een AEX van 50 tot 100 een realistische koers zou zijn)

Op maandag 15 mei 2023 18:39

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Wellicht arrogant, maar ik weet 100% zeker dat ik meer weet van de Amerikaanse geschiedenis, vooral die van de Zuidelijke staten, dan alle fokkers bij elkaar. Durf ik mijn hand wel voor in het vuur te steken.

Wat een onzin man! Je moet gewoon constant blijven monitoren. Als nou alle winsten omhoogschieten, wat waarschijnlijk niet gaat gebeuren, kan de markt goedkoop worden als de prijzen niet mee omhoog gaan. AEX195 zou een goed koopmoment kunnen zijn, dat weet je nu echter nog niet. Een aex rond de 80 ga je echt niet op de borden zien, en als je het ziet, dan heb ik wel wat andere dingen aan mijn hoofd dan investeren ook al is dat op dat moment historisch gezien rationeel.quote:

Selang heeft gelijk en als je naar je grafiek kijk zie je dat AEX 195 geen koopmoment is, het dal wordt dieper dus AEX 50 of 100

Waarom moet de gehele index trouwens "goedkoop genoeg" zijn als je specifieke aandelen wil buy-and-holden?

You can learn anything, the secret lies in discipline.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

"What the mind can conceive and believe, it can achieve"

You will make mistakes. Forgive yourself. Move on. Start rebuilding.

Als je een goedkoop aandeel vindt, zou je dat inderdaad gewoon kunnen kopen. Zeker als je een uitgebreide analyse hebt gedaan en het aandeel met grote waarschijnlijkheid ondergewaardeerd is. Als echter op dat moment de markt in z'n algemeen als duur wordt beschouwd, dan loop je ook met dat goedkope aandeel een risico op prijsdaling.quote:Op vrijdag 13 juli 2012 23:32 schreef monkyyy het volgende:

Waarom moet de gehele index trouwens "goedkoop genoeg" zijn als je specifieke aandelen wil buy-and-holden?

Elk aandeel heeft een bedrijfsspecifiek risico en een marktrisico. Dit is de CAPM theorie, waar trouwens genoeg kritiek op is. Maar als je de 2008/2009 crash herinnert dan waren er regelmatig dagen waarop letterlijk alle aandelen in het rood stonden, of het nou kwaliteitsbedrijven waren of niet.

Met een buy and hold aanpak zou je bij een markt crash kunnen stellen: wat interesseert mij een koersdaling als ik het aandeel voor dividend aanhoudt en waardestijging op de zeer lange termijn. Bedenk dan echter dat je het aandeel veel goedkoper had kunnen inkopen na de crash.

Als de Shiller P/E redenering correct is, dan kunnen we een forse markt correctie naar het historische gemiddelde verwachten, laten we zeggen 30%. Jouw al goedkope aandeel zal dan misschien 20% zakken, maar dit heeft een grote impact op je rendement de komende jaren.

nee AEX 195 kan geen goed koopmoment meer zijn als de de logica volgt dat we alleen 195 bereiken als de overheidstekorten niet meer mogelijk zijn. we zijn hier nu door overheidstekorten volgens Selang grafiek, dus als we naar 195 dalen dan komt dat zeker weten door wegvallen van overheidstekorten. wat er dan gebeurt mensen denken 195 is goed koopmoment want vorige keer was dat ook, maar dat is fout, want overheidstekorten zijn weggevallen en dat is wat de vorige keer 195 steun maakte. de driver van de 195 steun valt weg dan zal in de toekomst 195 geen goed koopmoment zijn, ik kan geen andere driver bedenken die hetzelfde doet als overheidstekorten, tenzij hyperinflatie maar ik denk kans klein want dan gaat de economie volledig kapot, dus de markt gaat dwars door 195 heen en de bodem wordt pas bereikt als de markt zelf een bodem weet te vormen door capitulatie. wanneer we door 195 heen gaan zal waarschijnlijk de werkloosheid binnen 3 maanden stijgen van 7 naar 20%.quote:

[..]

Wat een onzin man! Je moet gewoon constant blijven monitoren. Als nou alle winsten omhoogschieten, wat waarschijnlijk niet gaat gebeuren, kan de markt goedkoop worden als de prijzen niet mee omhoog gaan. AEX195 zou een goed koopmoment kunnen zijn, dat weet je nu echter nog niet. Een aex rond de 80 ga je echt niet op de borden zien, en als je het ziet, dan heb ik wel wat andere dingen aan mijn hoofd dan investeren ook al is dat op dat moment historisch gezien rationeel.

Peugeot Citroën die ruim 7% was gedaald gisteren komen steeds lagere toppen.

Ik heb er even een simpel grafiekje van gemaakt:

Redelijke kans dat de markt even up zal gaan en daarna weer short gaat.

Maandag stap ik in.

Ik heb er even een simpel grafiekje van gemaakt:

Redelijke kans dat de markt even up zal gaan en daarna weer short gaat.

Maandag stap ik in.

Ik neem aan dat met redelijke kans bedoeld wordt: 50%/50%quote:

Peugeot Citroën die ruim 7% was gedaald gisteren komen steeds lagere toppen.

Ik heb er even een simpel grafiekje van gemaakt:

[ afbeelding ]

Redelijke kans dat de markt even up zal gaan en daarna weer short gaat.

Maandag stap ik in.

Toch zal de kans groter zijn.quote:

[..]

Ik neem aan dat met redelijke kans bedoeld wordt: 50%/50%

Dit omdat er 6 lagere toppen zijn gevormd en wellicht dit de 7 wordt.

Beleggen op de beurs blijf altijd een gok want je kan nooit 100% zeker weten of je short/long moet gaan.